La evaluación inicia con el uso de cuestionarios de controles internos en las áreas administrativa y financiera de la empresa, que dan la posibilidad de determinar si en la operación participan procedimientos operativos y de control interno. La organización selecciona y desarrolla actividades de control sobre el uso de tecnología para apoyar el logro de objetivos.

INTRODUCTORIO

- I NTRODUCCIÓN

- T EMA DE INVESTIGACIÓN

- A SPECTOS CRONOLÓGICOS Y ESPACIALES

- Políticos

- Social

- Económico

- P LANTEAMIENTO DEL PROBLEMA

- D ELIMITACIÓN DEL TEMA

- J USTIFICACIÓN

- A NTECEDENTES DEL PROBLEMA

- O BJETIVOS

- Objetivo general

- Objetivos específicos

- A LCANCES

- L IMITACIONES

- C ONTEXTO ORGANIZACIONAL

- Reseña Histórica

- Misión y visión

- Productos y servicios

- Organigrama

- Funciones por áreas

Esta transformación ha generado incertidumbre en la administración respecto de la aplicación de los controles internos de la empresa y los mecanismos aplicados para identificar, prevenir y mitigar los riesgos de la empresa. De la misma manera, el objetivo de la investigación es colaborar con el bienestar y continuidad de las actividades primarias realizadas dentro de la empresa Leaho Refrigeración Industrial S.A.

I NTRODUCCIÓN

Balestrini (2002) explica que el marco teórico “es el resultado de la selección de los aspectos más relacionados del conjunto teórico epistemológico asumido, referidos al tema específico elegido para su estudio” (p. 91). Por ello, en este apartado se conceptualizan los términos más relevantes de este proyecto a través de una serie de conceptos, argumentos e ideas construidos a través de la revisión documental de diversas fuentes bibliográficas.

C ONTROL INTERNO

La organización que nos proponen a la hora de implementar o reconstruir un sistema de control interno va más allá de un simple control de las funciones contables que se llevan a cabo en la empresa. La existencia de un sistema de control interno acorde al tamaño y actividades de la organización es fundamental para el cumplimiento de reglas que les permitan competir en el mercado y reducir el nivel de riesgo.

M ODELO COSO

- COSO I

- COSO II

- Diferencias entre COSO I y II

- COSO III

- Objetivos de COSO III

- Beneficios de COSO III

- Transformación de COSO III

- Estructura del Modelo de COSO III

Además, el sistema de control interno sólo puede garantizar una seguridad razonable respecto del logro de los objetivos de la organización” (González, s.f.). Aclaración de la necesidad de establecer objetivos de negocio como requisito previo para los objetivos de control interno.

M ANUAL DE PROCEDIMIENTOS

En el manual podemos encontrar las actividades a realizar en cada departamento, su intervención, responsabilidad y cooperación, con el objetivo de orientar a los empleados de acuerdo con el esquema funcional de la empresa, con el fin de evitar duplicidad de esfuerzos y así optimizar el uso del activo y la agilidad de los trámites. Los manuales son fundamentales porque “nos ayudan a garantizar que las instrucciones de la dirección se cumplan” (Romero, 2012); Es por ello que este tipo de manual es de gran importancia para las partes involucradas en la organización. También existen otras definiciones que reafirman la importancia del contenido de los manuales de procedimientos en el trabajo realizado en las organizaciones.

41 […] el manual de procedimientos es un documento del Sistema de Control Interno, el cual fue creado para obtener información detallada, ordenada, sistemática e integral que contiene todas las instrucciones, responsabilidades e información sobre políticas, funciones, sistemas y procedimientos de las distintas operaciones. o actividades realizadas en una organización (Vergara, 2017). Asimismo, se deben tener en cuenta los materiales que pensamos utilizar en ese bien o servicio, los plazos para completar las funciones incluidas y las responsabilidades de cada miembro de la empresa para evitar retrasos o incumplimiento de la tarea asignada. Contar con manuales de procedimientos facilita la comprensión y el desarrollo eficiente y eficaz de las actividades diarias de todos los niveles jerárquicos involucrados en los procesos, provocando la mejora continua y asegurando la reducción de errores, fallas u omisiones reflejadas en un aumento de la productividad del bien o eficiencia de el servicio prestado.

P ROCEDIMIENTO

F LUJOGRAMA

- Tipos de flujogramas

- Simbología

Para crear el diagrama de flujo de una actividad o proceso se requiere la asociación de uno o más símbolos, los cuales tendrán su propio significado dentro del contexto del diagrama de flujo. Estos símbolos generalmente tienen un significado universal para comprender mejor la información registrada y que cada ciudadano pueda interpretarla. Por tanto, nos muestra lo importante que es conocer el significado de los principales símbolos utilizados en la elaboración de un diagrama de flujo y sus significados, para que podamos comprender más fácilmente cualquier diagrama de flujo que necesitemos interpretar o preparar.

A continuación, podemos observar los símbolos que se encuentran comúnmente en los distintos diagramas de flujo y sus respectivos significados:

- I NTRODUCCIÓN

- M ÉTODOS DE INVESTIGACIÓN

- Método deductivo

- Método inductivo

- T IPOS DE INVESTIGACIÓN

- Enfoque cuantitativo

- Enfoque cualitativo

- A LCANCES DE LA INVESTIGACIÓN

- Alcance descriptivo

- Alcance explicativo

- Alcance correlacional

- F UENTES DE INFORMACIÓN

- Fuente primaria

- Fuente secundaria

- Fuente Terciaria

- T ÉCNICAS DE INVESTIGACIÓN

- Observación

- Revisión documental

- Entrevistas

- Encuesta o cuestionario

- C UADRO DE VARIABLES

Para ello, a diferencia de una entrevista, se utiliza un listado de preguntas escritas, que los sujetos reciben para que también puedan responderlas por escrito. La influencia de la simpatía o antipatía tanto respecto del investigador como respecto del sujeto investigado. Las variables en la investigación representan un concepto de vital importancia en el contexto de un proyecto de investigación, pues son las encargadas de definir todo lo que queremos investigar, medir u observar en el desarrollo del trabajo.

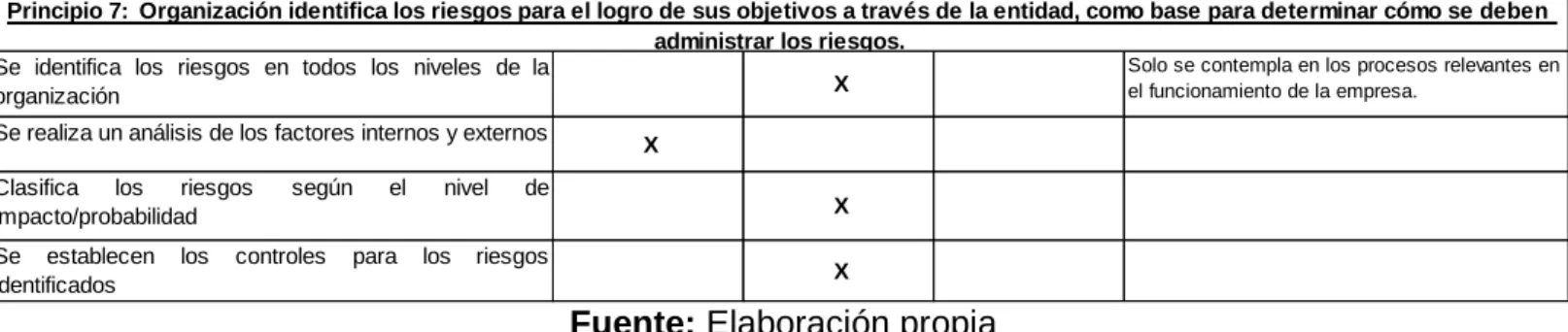

La evaluación de riesgos consiste en un proceso que tiene como objetivo identificar y gestionar los riesgos para garantizar la ejecución de los objetivos comerciales. Para la obtención de estos datos se realiza una revisión documental de los manuales de políticas y procedimientos existentes, así como la aplicación de cuestionarios para determinar las actividades que se realizan en la empresa. La definición instrumental se realiza mediante la observación de los procesos y cuestionarios realizados a los empleados de la empresa.

E VALUACIÓN DEL CONTROL INTERNO MEDIANTE EL MÉTODO COSO III

- Ambiente de control

- Compromiso organizacional por la integridad y valores éticos

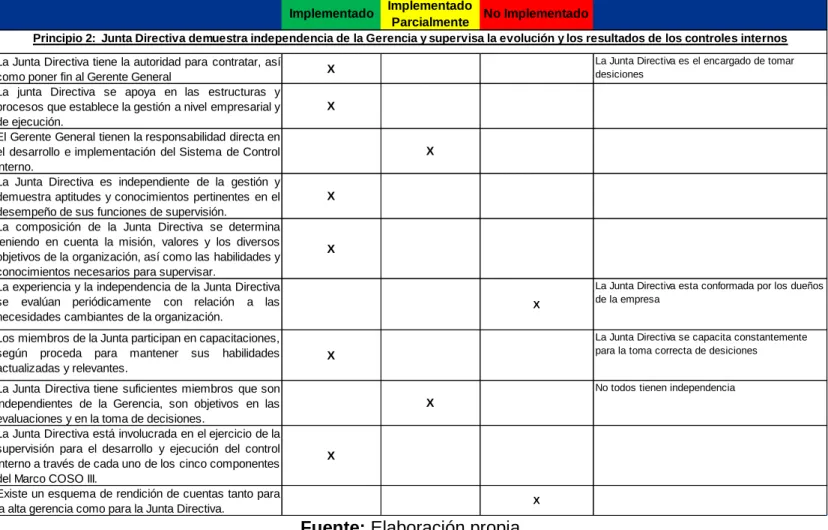

- La Junta Directiva demuestra independencia de la Gerencia y

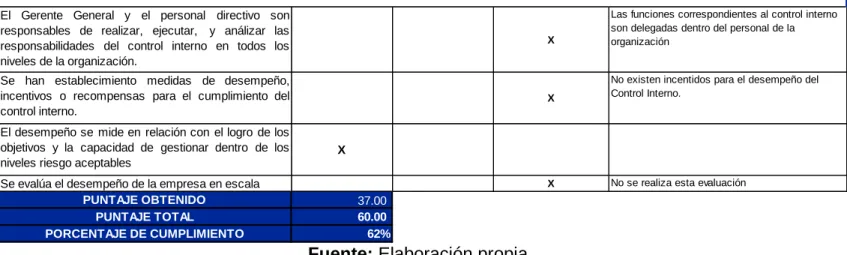

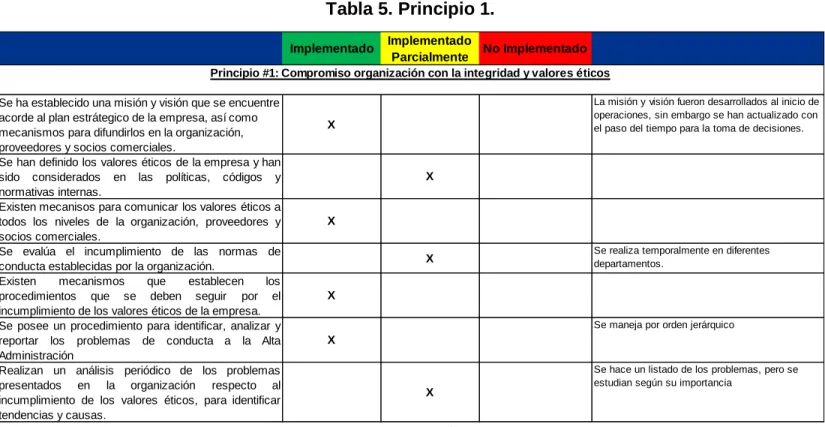

Los valores éticos de la empresa se definen y tienen en cuenta en las políticas, códigos y normas internas. Existen mecanismos que determinan los procedimientos a seguir en caso de incumplimiento de los valores éticos de la empresa. La Junta participa en el ejercicio de supervisión del desarrollo y ejecución de controles internos a través de cada uno de los cinco componentes del marco COSO III.

Existen controles en la infraestructura tecnológica de la empresa como gestión de seguridad, adquisición de. La dirección debe garantizar la validez de las actividades de control revisando y manteniendo políticas y procedimientos. Revisar los resultados del seguimiento del control interno, para tomar decisiones sobre aspectos que puedan afectar el logro de los objetivos de la organización.

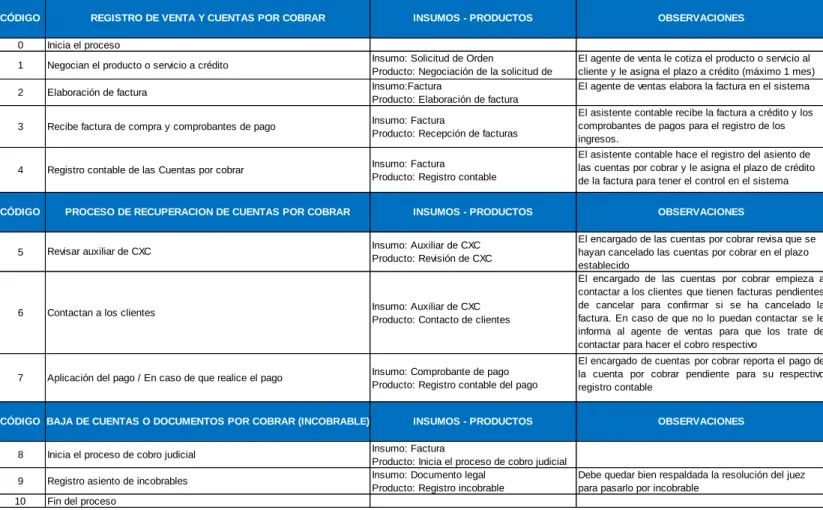

O BSERVACIÓN

El asistente contable registra el asiento de las cuentas por cobrar y establece el período de crédito de la factura para tener control en el sistema. Este procedimiento se aplica cada dos semanas, dependiendo de la cantidad de inventario adquirido por Leaho Industrial Refrigeration. Determinar los pasos a seguir para el correcto registro de las cuentas por pagar a proveedores de la empresa Leaho Refrigeración S.A. y la aplicación de su pago correspondiente.

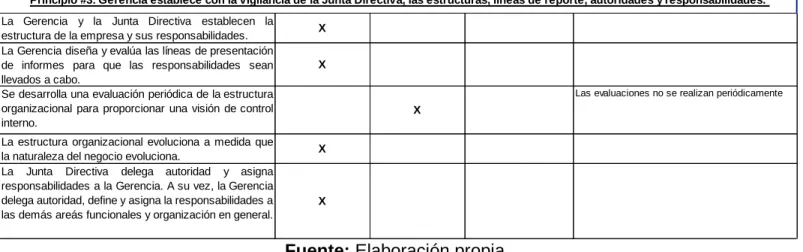

1- Cuáles son los principales procesos que se llevan a cabo en el ámbito de la contabilidad financiera de la empresa Leaho. 4- ¿Considera apropiado implementar una herramienta documental para evaluar los procesos de negocio y medir sus riesgos? Para brindar una visión del control interno se desarrolla una evaluación periódica de la estructura organizacional.

86

C ONCLUSIONES

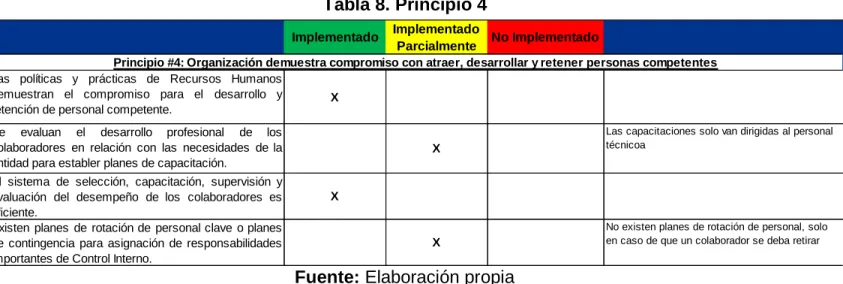

La empresa cuenta con muy pocos procedimientos operativos adecuadamente definidos y los que se encuentran están totalmente desactualizados, debido a que no se les considera la importancia requerida, por lo que se puede concluir que no existe ningún tipo de manual de procedimientos que prevea el desarrollo de su aplicabilidad. de los procesos. Los empleados no reciben ningún tipo de instrucciones o manual, ni físico ni digital, que les ayude a realizar sus tareas diarias y utilizar los sistemas cuando se incorporan a la empresa, ya que se considera que la formación inicial es suficiente. 88 control interno, debido a que la capacitación que reciben no cubre este tema y la reciben mayoritariamente los responsables de los departamentos.

Se evidenció que la empresa no tiene el control respectivo sobre el inventario requerido en la empresa ya que el espacio físico se vuelve insuficiente en ciertas temporadas, dificultando su control. La empresa no cuenta con una organización suficiente de los activos fijos, lo que dificulta designar a los responsables y ubicar los equipos, a pesar de que cada uno cuenta con la placa respectiva. No existe un programa de formación profesional que permita a los empleados ampliar sus conocimientos en materias relacionadas con el control interno, a pesar de que están plenamente dispuestos a recibirlo, lo que resulta muy beneficioso para la empresa.

R ECOMENDACIONES

El administrador de cuentas por cobrar reporta el pago pendiente de la cuenta por cobrar a sus registros contables correspondientes. El jefe de almacén realiza la solicitud para la compra de las materias primas que necesita. Realiza asiento contable CXP *Persona responsable registra el asiento contable de cuentas por pagar.

El Consejo de Administración es independiente de la dirección y demuestra habilidades y conocimientos relevantes en el desempeño de sus funciones de supervisión. Los informes se diseñan e implementan para prevenir o detectar errores y fraudes en los estados financieros de la empresa. Los miembros de la gerencia participan en los comités de apoyo de la Junta Directiva.

PROPUESTA

I NTRODUCCIÓN

En el siguiente apartado encontraremos la propuesta que le estamos haciendo a Leaho Refrigeración Industrial S.A. La propuesta se basa básicamente en la implementación del manual de procedimientos, el cual cubre los procesos más vulnerables de la empresa, con el objetivo de una mayor productividad y control sobre las operaciones de la organización. Diagnóstico de la necesidad de implementar el manual de procedimientos En base al análisis de los datos obtenidos del mismo.

D IAGNÓSTICO DE LA NECESIDAD DE IMPLEMENTAR UN MANUAL DE PROCEDIMIENTOS

Diseña y desarrolla actividades de control para restringir el acceso a la tecnología de acuerdo con las responsabilidades laborales y para proteger los activos de la entidad de amenazas externas. Se definen fuentes de información internas y externas adecuadas que apoyan el funcionamiento de otros componentes del control interno y el logro de las metas de la entidad.