47 Gráfico 3.5 Saldo de obligaciones financieras per cápita de los estados y sus municipios al cierre de 2012. ¿Cuál fue el efecto de la creciente deuda local en la provisión de bienes públicos y el crecimiento económico de los estados?

Antecedentes teóricos

- Introducción

- La percepción de los clásicos acerca del funcionamiento del gobierno

- Adam Smith

- David Ricardo

- John Stuart Mill

- El efecto del papel matamoscas

- Ley de Wagner de la actividad creciente del gobierno

- Los efectos del endeudamiento

- El federalismo fiscal

- El gasto del gobierno

- Consideraciones finales

Además, este crecimiento está relacionado con la creciente regulación de la economía por parte del gobierno. Además, la definición de la ley exige que las empresas públicas formen parte del sector público.

La coordinación fiscal y el endeudamiento

- Introducción

- Legislación en materia de coordinación fiscal

- El endeudamiento subnacional

- Consideraciones finales

En el caso mexicano, el gobierno central tiene una fuerte influencia en el gasto de los gobiernos locales porque, como veremos más adelante, existe una alta dependencia de las entidades federales de los ingresos derivados de la federación. Uno de los objetivos de la creación de la SNCF a finales de los años 1970 era evitar la doble imposición. Las entidades federales transfirieron poderes impositivos a la federación a cambio de cooperación en la distribución del ingreso federal.

B de esta ley, y los excedentes de ingresos que obtenga la Federación aplicando una tasa superior al 1% a los ingresos por obtención de premios a que se refieren los artículos 138 y 169 de la Ley del Impuesto sobre la Renta. La LCF incluye diversos fondos de contribución y participación que resultan del porcentaje de participación del RFP. Esta política debería apuntar a aumentar la eficiencia recaudatoria de los ingresos propios de las entidades federativas y así contribuir a reducir la dependencia de los ingresos de la federación.

Análisis de los determinantes del gasto y la deuda pública en los estados con una

Introducción

Fuente de los datos y variables incluidas

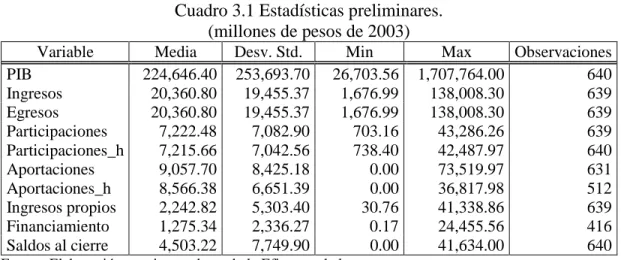

ANÁLISIS DE DETERMINANTES DEL GASTO Y DEUDA PÚBLICA EN EL PAÍS CON METODOLOGÍA. Las variables de Efipem que se incluyen en esta tesis son las que conforman las principales divisiones de la encuesta: ingresos y gastos. Por otro lado, el concepto de deuda pública incluye gastos destinados a cubrir las obligaciones de deuda pública de los gobiernos derivadas de la contratación de i.

Por otro lado, las estadísticas de la SHCP se utilizan en relación con la coordinación con las entidades federativas, especialmente en relación con la participación y los aportes; 11 No se encuentra disponible información sobre los aportes a la sección de coordinación con las entidades federativas de la SHCP para el período desde su creación en 1998. La siguiente sección muestra análisis de datos preliminares y estimaciones econométricas.

Análisis preliminar de los datos

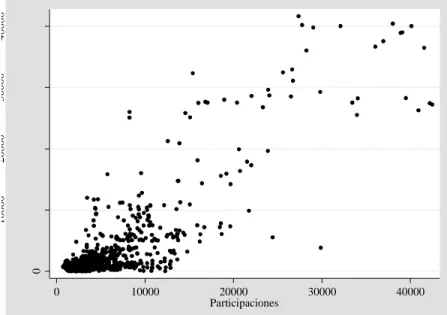

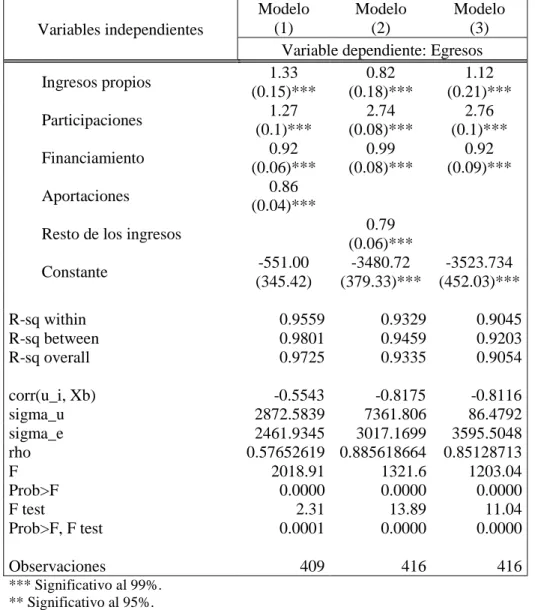

El gráfico 3.1 muestra una clara relación positiva entre los valores del balance de los pasivos financieros de las entidades federativas al final de cada año y las acciones que les transfiere el gobierno federal. El número total de los pasivos financieros de las entidades en su conjunto, es decir el endeudamiento total de las entidades, asciende a 434.761,2 millones de pesos al cierre de 2012. El Gráfico 3.4 muestra una comparación de las obligaciones financieras de las unidades federales y sus municipios al cierre de 2012, las cuales, como ya se mencionó,

Una comparación que también es importante es el saldo de obligaciones financieras de las entidades y municipios como porcentaje de las acciones que los estados reciben de la federación. Finalmente, a nivel nacional, se calcularon las tasas de crecimiento real tanto de las participaciones como de las obligaciones financieras de las unidades federales y sus municipios, las cuales se muestran en los Cuadros 3.6 y 3.7, respectivamente. Además de la información presentada en estos cuadros, el Anexo 4 muestra gráficamente el comportamiento de los componentes de deuda y gasto federalizado para cada unidad federal.

Efectos no observados en los datos de panel

El panel está organizado de la siguiente manera: sean dos variables aleatorias observadas y dos variables aleatorias no observadas; El vector representa la población de interés. El interés se centra en los efectos parciales de las variables explicativas sobre la función de regresión poblacional. Esto significa que es deseable permanecer constante obteniendo el efecto parcial de las variables explicativas observadas.

Se utiliza para indicar que estamos ante una variable aleatoria no observada y no como un parámetro a estimar. Por un lado, si no está correlacionado con ninguna de ellas, entonces es simplemente un factor de influencia no observado que no está sistemáticamente relacionado con las variables explicativas observadas cuyos efectos son de interés.

El modelo de efectos fijos para la estimación del efecto del papel matamoscas

- Resultados

- Resultados

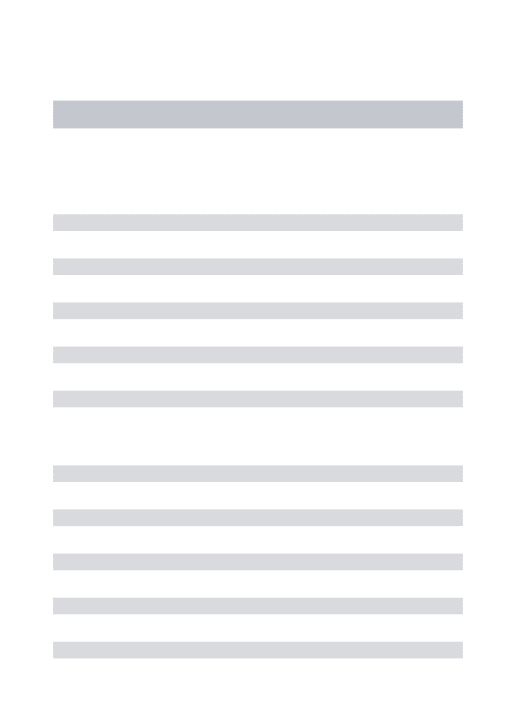

Esta sección muestra los resultados de las estimaciones de efectos fijos para la estimación del efecto del papel volador. En este modelo se observa que el coeficiente de participación es superior al coeficiente de ingresos propios en un 4,72 por ciento. En el caso del segundo modelo, el coeficiente de participación es casi 2,5 veces mayor que el coeficiente de ingresos propios (234,15%).

En el modelo 3 se cumple el efecto atrapamoscas, ya que el coeficiente de participación es casi 1,5 veces mayor que los ingresos propios (146,43%). En este grupo se tomaron los logaritmos de las variables explicativas y las variables explicadas a nivel poblacional. Esta sección presenta los resultados de estimaciones de efectos fijos para probar el efecto de diferentes partidas de gasto sobre el endeudamiento de las entidades.

Implicaciones de la estimación de la ley de Wagner a nivel estatal

Discusión de los resultados

Discusión sobre las implicaciones del cumplimiento del efecto del papel

Discusión sobre los resultados de endeudamiento

Como se muestra en este trabajo, un alto porcentaje de los ingresos de las unidades federativas en su conjunto proviene del gobierno federal, principalmente de participaciones, estas a su vez dependen del RFP neto, que es la base de cálculo de las participaciones. y es altamente sensible a la recaudación del IVA, ISR y al comportamiento del mercado petrolero. Otra propuesta es la implementación del Fondo de Protección, Rescate y Saneamiento de la Deuda Pública, que se contrata con las unidades federales y municipios y estará compuesto por recursos federales, propuesto en septiembre de 2012 por el Partido de la Revolución Democrática (PRD). Según los resultados obtenidos, se observa que las autoridades locales no destinan la mayor parte de los recursos del financiamiento a obras públicas o desarrollo social, lo que en última instancia se refleja en el bienestar de la población.

Sin embargo, el actual jefe del Servicio de Policía de Kosovo afirmó en varios medios que los gobiernos locales no se salvarán, e incluso destacó que el nivel de deuda no es importante porque no se encuentra en un nivel de riesgo. El objetivo de este fondo fue compensar a las entidades federativas por los ingresos que no recibieron debido a la disminución del RFP y compensar las reducciones en las participaciones federales, en particular, se refiere al fondo de participación general, el fondo de desarrollo municipal, el fondo de inspección. y 0,136% de KPF; que son los que dependen directamente de los movimientos en el RFP. A pesar de la existencia de este fondo, que ha compensado casi por completo las caídas de participaciones, sigue recurriendo a la contratación de crédito, situación que ya no se explica con este análisis, ya que a partir de ahí no es necesario incrementar los ingresos mediante deuda.

Las calificaciones crediticias como indicador de solvencia en las entidades de

Un fondo que existe actualmente para compensar a las entidades por la disminución de su participación, además de los fondos mencionados en el Capítulo 2, es el Fondo de Estabilización de Ingresos de las Entidades Federales (FEIEF), creado en 2006. En 2010, la información de la deuda fue reportada en la opinión pública estatal. . La factura era de 7 mil 500 millones de pesos, pero a través de la SHCP se dio a conocer que la deuda real era de 33 mil 867 millones de pesos, resultando en descubrir que existía una segunda deuda pública desconocida, en la que se informaba la cifra real de la deuda. a la rebaja de su calificación crediticia por parte de la agencia Fitch, con perspectivas de que siga cayendo. Otra particularidad del caso de Quintana Roo es que es una de las entidades que reportó menores aumentos en su tenencia de acciones, combinados con altos aumentos de deuda; Además, este grupo es el que más ha visto rebajada su calificación crediticia desde 2012.

La calificación de Jalisco era A+(mex)15 y fue rebajada a D(mex)16, reflejando un incumplimiento del servicio de la deuda de un préstamo de corto plazo con Banco Interacciones. 15 Las calificaciones nacionales 'A' indican una expectativa de riesgo de incumplimiento bajo en comparación con otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en las circunstancias o condiciones económicas pueden afectar la capacidad de realizar pagos puntuales en mayor medida que en el caso de compromisos financieros con calificaciones más altas.

Consideraciones finales

La evolución de las finanzas locales, especialmente los ingresos propios y los derivados de la federación, determinan directa o indirectamente el alto nivel de endeudamiento observado en las entidades federativas en los últimos años. Constitución Política de los Estados Unidos Mexicanos, 2014, Diario Oficial de la Federación, Cámara de Diputados del H. Instituto para el Desarrollo Técnico de las Finanzas Públicas, 2004, “Desarrollo de las propuestas del comité técnico, sistema de distribución de fondos federales participaciones”, Indetec, en

Ley del Impuesto Especial sobre Producción y Servicios, 2011, Diario Oficial de la Federación, Cámara de Diputados de H. Monroy, Jorge, 2012, “PRD en el Senado propone rescate de la deuda del Estado”, El Economista, 18 de septiembre, i

En este caso, la distribución se realizará sobre la base del monto efectivamente generado en el ejercicio contable y de acuerdo al coeficiente efectivo que cada entidad recibió del mencionado fondo en el año 2007. No será aplicable la fórmula del Fondo de Desarrollo Municipal. en el caso de que en el año de cálculo el monto del fondo especificado sea inferior al obtenido en 2007. En este caso, la distribución se realizará según el monto efectivamente generado en el año de cálculo y de acuerdo al coeficiente de efectivo recibido por cada entidad del Fondo de Desarrollo de los municipios en 2007.

En este caso, la distribución se realizará en función del monto efectivamente generado en el año de cálculo y de acuerdo con el coeficiente efectivo recibido por cada entidad en 2007. Los municipios recibirán al menos el 20 por ciento de la recaudación del fondo de fiscalización. . Las entidades adheridas a la SNCF pueden celebrar acuerdos con la federación sobre el impuesto a los vehículos nuevos, en los que cada entidad recibirá el 100 por ciento del impuesto.