A los compañeros de la empresa Valencia Travel Agency SAC por brindarnos la información necesaria para la elaboración de la tesis. 40 Figura 4 Procedimiento de análisis para el cálculo y devolución Saldos a favor del exportador y liquidez de Valencia Travel Agency SAC…………..108.

Formulación de problema

- Problema general

- Problemas específicos

Cuál es el estado del saldo a favor del exportador y la liquidez de la empresa Valencia Travel Agency SAC, Cusco, periodo 2021. Cuál es el estado de los indicadores de liquidez de la empresa Valencia Travel Agency SAC, Cusco, periodo 2021.

Objetivos de investigación

- Objetivo General

- Objetivos Específicos

Cómo es la aplicación de la devolución del excedente a favor del exportador en la empresa Valencia Travel Agency SAC, Cusco, periodo 2021. Describa la aplicación de la devolución del excedente a favor del exportador en la empresa Valencia Travel Agency SAC, Cusco, periodo 2021.

Justificación

- Conveniencia

- Relevancia social

- Implicancia práctica

- Valor teórico

- Utilidad metodológica

La agencia SAC y sus empresas afiliadas pueden acceder a la solicitud de devolución del IVA. Esta investigación tiene como objetivo contribuir a la teoría existente sobre el balance del exportador y su aplicación relacionada, y los resultados de liquidez después de utilizar SFE para mejorarlo.

Delimitación del estudio

- Delimitación espacial

- Delimitación temporal

- Delimitación conceptual

En consecuencia, sirve como guía teórica para el análisis de la EFS en empresas turísticas exportadoras de servicios, como referencia bibliográfica y como antecedente de estudio para futuras investigaciones que se propongan objetivos similares. En el desarrollo de este estudio, fue posible esquematizar las variables propuestas del estudio para una interpretación adecuada que pueda usarse adecuadamente para vincular el uso de SFE y la liquidez de las empresas turísticas relacionadas.

Antecedentes de la investigación

- Antecedentes internacionales

- Antecedentes nacionales

- Antecedentes locales

El objetivo de la investigación fue conocer el impacto del SFE en la situación financiera de la empresa Taypikala Hotel Lago S.A.C. Taco & Joyas (2020), en su tesis titulada “Saldo a favor del exportador y su impacto en la liquidez de la empresa Aita Peru Eirl.

Bases legales

El IVA debe indicarse por separado en el recibo que acredita la compra. La persona que realiza el acto pertenece a la categoría de residente en el país.

Bases teóricas

- Saldo a favor del exportador

- Exportación o ventas

- Compras gravadas destinadas a operaciones gravadas y/o exportación

- Devolución del saldo a favor del exportador

- Programa de devolución de beneficios exportadores (PDB exportadores)

- Indicadores financieros

- Liquidez

- Descripción de la empresa Valencia Agency SAC

Este es un registro recibido como requisito indispensable para el reconocimiento de una exportación de servicios, regulado y subido por la SUNAT. El límite del saldo a favor de la rentabilidad está representado por el 18% del total de las exportaciones realizadas en el período.

Marco conceptual

Se refiere a la solvencia de la situación financiera general de la empresa; es la facilidad con la que puedes pagar al que te debe” (Córdoba, 2014, p. 26). El SFE se determina sobre la base del IVA registrado en los comprobantes de pago correspondientes a la adquisición de bienes, servicios, contratos de construcción y pólizas de exportación que dan derecho a un crédito fiscal del IVA. La SFMB es la SFE resultante de la deducción del IVA a cargo de la entidad, a partir de la cual se realizarán las devoluciones disponibles y, en su caso, las devoluciones.

En ambos casos, el límite será el tipo del IVA aplicable a las exportaciones realizadas durante ese período."

Variables

- Identificación de variables

- Conceptualización de variables

- Operacionalización de variables

El saldo a favor del exportador es un mecanismo que busca compensar y/o devolver al exportador el crédito fiscal del impuesto general a las ventas generado por sus actividades exportadoras, este está constituido por el monto del impuesto general a las ventas que se identificó en los comprobantes de pago correspondientes a la compra de bienes, servicios, contratos de construcción y pólizas de importación. El saldo a favor del exportador es un mecanismo tributario creado para promover las operaciones de exportación y al mismo tiempo compensar al exportador por el crédito fiscal del impuesto general a las ventas, cuyo origen se deriva de las compras gravadas destinadas a operaciones de exportación. Es por ello que son uno de los indicadores de liquidez para medir la solidez de la base financiera de una entidad; Es decir, determinan si una empresa cuenta con una buena estructura financiera para acometer el pago oportuno de sus deudas.

La capacidad con la que la empresa debe cumplir con sus obligaciones es necesaria para la continuación de las operaciones normales, de las cuales estará disponible en el momento adecuado, por lo que los indicadores de liquidez miden la fortaleza de la base financiera de la empresa. entidad.

- Enfoque de la investigación

- Diseño de investigación

- Alcance del estudio

- Población y muestra de investigación

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas

- Instrumentos

- Validez y confiabilidad de instrumentos

- Procesamiento de datos

Para esta investigación la población estuvo conformada por 2 funcionarios: el contador general, el asistente contable y la documentación total de la empresa Valencia Travel Agency SAC, Cusco, periodo 2021, teniendo en cuenta dentro de este último el registro de ventas, el registro de compras y los informes mensuales. creados entre otros por la propia empresa. La población es un grupo limitado o ilimitado de elementos con características relacionadas a partir del cual se extraerán las conclusiones de la investigación. La muestra es no probabilística y intencional y está conformada por el contador general, asistente contable y toda la documentación de la empresa Valencia Travel Agency SAC, Cusco, periodo 2021, que incluye datos de ventas, registros de compras y reportes mensuales generados por la empresa. él mismo, entre otros.

Para el análisis de los índices de liquidez se realizaron gráficos y tablas, que permitirán una mejor comprensión de la información.

Identificar el importe de las compras destinadas a operaciones gravadas y/o de exportación

La empresa Valencia Travel Agency SAC se adhiere a la correcta presentación y codificación del registro de compras y adquisiciones destinadas a operaciones gravadas y/o exportación. 34;Se registran las adquisiciones gravadas destinadas a operaciones no gravadas que no dan derecho a crédito fiscal y/o solicitud de saldo a favor del exportador. Declaraciones mensuales del período 2021 en el programa de declaración de beneficios VOB Bloque Adquisiciones gravables destinadas a actividades gravadas y/o exportación - Cómo se indica.

Declaraciones mensuales de compras para el período 2021 en el bloque del programa de declaración de beneficios VOB Adquisiciones gravables destinadas a operaciones gravadas y/o de exportación - Cómo declararlas.

Identificar el importe de las ventas o exportaciones de la empresa Valencia Travel Agency

Conozca el monto de ventas o exportaciones de Valencia Travel Agency SAC, Cusco, periodo 2021. También se puede observar que el negocio de la empresa tributa en menor medida en las cuentas y alcanza el IVA S/. Valencia Travel Agency SAC respeta la correcta presentación del Programa de Declaración de Beneficios PDT 621 y Programa de Declaración Telemática de Ventas.

La empresa Valencia Travel Agency SAC cumple con la correcta presentación del programa de declaración de ganancias para ambas exportaciones.

Describir la aplicación de la devolución del saldo a favor del exportador en la empresa

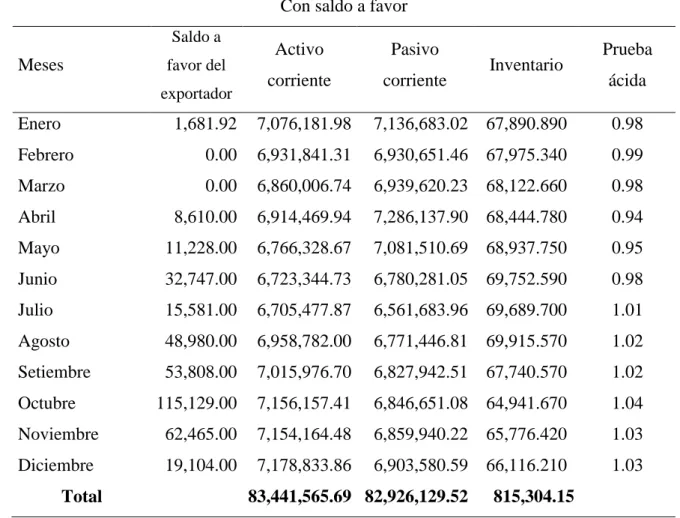

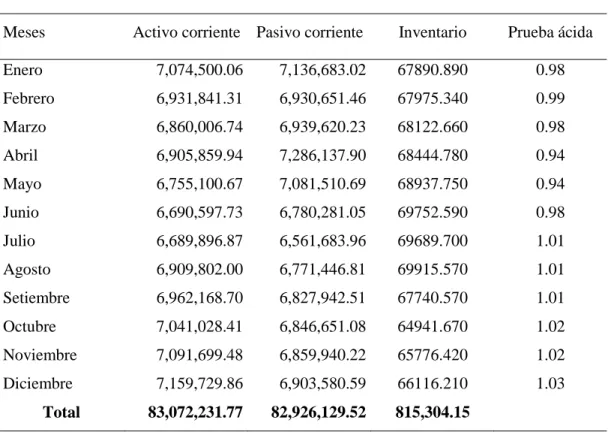

En el Cuadro 14, Valencia Travel Agency SAC tendrá como saldo de beneficios para su devolución un monto de S/1,681.92, el saldo de beneficios para el siguiente período se calculó como S/. En el Cuadro 15, Valencia Travel Agency SAC tendrá como saldo de beneficios para su devolución un monto de S/1,681.92, el saldo de beneficios para el próximo período se calculó como S/. Valencia Travel Agency SAC identifica correctamente el monto que se genera al limitar el beneficio mensual.

Lo anterior demuestra que durante el ejercicio 2021 alcancé un saldo total a favor de beneficios de S/.

Determinar el estado de los indicadores de liquidez de la empresa Valencia Travel Agency

lo que significa que la empresa tiene fondos suficientes para saldar sus deudas a corto plazo. En el resumen anual se observa que la empresa ha mejorado su capital de trabajo, lo que indica una diferencia de S/. La empresa Valencia Travel Agency SAC cumple con la inscripción en el registro de exportadores de la SUNAT.

La empresa Valencia Travel Agency SAC cumple con la correcta identificación de los saldos contables.

Resultados respecto al objetivo general

En la Figura 4 se muestra que, de acuerdo con la aplicación de los instrumentos de recolección de datos y análisis documental, se obtuvo como resultado que se debe analizar exhaustivamente la situación del saldo a favor del exportador y la liquidez de la empresa Valencia Travel Agency SAC. y registrar las ventas, identificando si las operaciones de compra son compras claramente destinadas a operaciones de exportación y registrándolas en el grupo correspondiente, y para sus operaciones de venta si son claramente exportaciones, de conformidad con los requisitos exigidos por la autoridad fiscal, como indica la leyenda. recibo, pasaportes, condición de cliente no residente y tarjeta andina de migración. Luego del análisis, se solicita la devolución calculando previamente el límite del saldo a favor del beneficio, que es del 18% del total de las exportaciones realizadas en el período, lo que representa el monto máximo a reembolsar. En términos de liquidez, se determina que la empresa tiene liquidez suficiente para hacer frente a sus obligaciones, pero por la naturaleza de la actividad, la empresa necesita esa inyección de dinero líquido producto de devoluciones para mejorar los procesos operativos.

Limitaciones del estudio

- Limitaciones al acceso a la data

- Limitaciones económicas

- Limitaciones metodológicas

En cuanto a la obtención de información veraz no hubo problemas ni obstáculos debido a que la empresa Valencia Travel Agency SAC brindó toda la información de manera satisfactoria. No ha habido limitaciones económicas para la promoción de esta investigación, ya que todos los gastos fueron cubiertos íntegramente por los tesistas. En cuanto a las limitaciones metodológicas, estas fueron superadas con el apoyo del director de tesis y de los tesistas.

Comparación crítica con la literatura existente

Guayaquil, punto y finalmente la tesis “Planificación tributaria basada en el uso de la plataforma telemática implementada en los procesos simplificados de devolución de impuestos (IVA y devolución), para determinar la viabilidad de reducir la carga tributaria a la empresa agroexportadora.”, este En esta tesis se concluye que respecto a la devolución del impuesto al valor agregado, el conocimiento sobre este tema es poco discutido con poco conocimiento e información por parte de los exportadores respecto a regulaciones y procedimientos, que el proceso de devolución tiene varias limitaciones y que el sistema interno los ingresos no proporcionan la información física y/o virtual necesaria ni la motivación del contribuyente, y en cuanto a la liquidez calculan que las empresas se mantendrían activas, ya que la ausencia de esta limitaría la eficiencia en el logro de sus objetivos. En cuanto a nuestro contexto nacional, las afirmaciones “Influencia del equilibrio a favor del exportador en la situación financiera de la empresa Taypikala hotel lago S.A.C. 2013-2016” y la tercera tesis nacional: “El saldo a favor del exportador y su impacto en el análisis de la situación financiera de las empresas del sector hotelero y tour operadores de los departamentos de Cusco, Arequipa y Puno durante los años en De esta tesis se puede decir que concluyeron que la SFE fue de hecho decisiva al contribuir positivamente a la situación financiera de la empresa, con un impacto significativo que incluye, en particular, mejoras en la liquidez, el capital de trabajo y los niveles de endeudamiento de las empresas que se registraron. Este mecanismo de retorno al equilibrio resulta ventajoso.

Y finalmente, respecto a los antecedentes locales “La devolución del impuesto general a las ventas por exportación de servicios caso am vera Loayza S.A.C, Cusco periodo 2017”, “Saldo a favor del exportador y la liquidez de la empresa Inala de Puerto Maldonado periodo 2019 y finalmente la tesis “Saldo a favor del exportador y su impacto en la liquidez de la institución Aita Perú E.I.R.L.

Implicancias del estudio

Determinar el estado del saldo a favor del exportador y la liquidez de la empresa Valencia Travel Agency SAC, Cusco, período 2021. EL SALDO A FAVOR DEL EXPORTADOR Y EL NIVEL DE LIQUIDEZ DE LA EMPRESA VALENCIA TRAVEL AGNCY SAC, CUSCO, PERIODO 2021 Objetivo Identificar el estado del saldo a favor del exportador y la liquidez de la empresa Valencia Travel Agency SAC, Cusco, periodo 2021.

7.- ¿Valencia Travel Agency SAC determina correctamente el saldo de utilidades mensuales? ASUNTO: “SALDO EXTERIOR DEL EXPORTADOR Y NIVEL DE LIQUIDEZ DE LA EMPRESA VALENCIA TRAVEL AGENCY SAC, CUSCO, PERIODO 2021.” 7.- La empresa Valencia Travel Agency SAC determina correctamente el saldo del beneficio mensual.