En tiempos de Covid-19 se observa una nueva crisis, observándose nuevamente una alta volatilidad en el tipo de cambio en los primeros meses de la pandemia. Mi contribución a esta tesis es aprender a identificar las diferentes monedas que confirman las NIF y se explican en el Capítulo 4: Monedas funcionales, transaccionales y de reporte.

H ISTORIA DE LA MONEDA

Bancos centrales

Luego del debilitamiento del dólar debido a las elecciones presidenciales de Estados Unidos, el peso recuperó su valor frente al dólar, al igual que otras monedas del mundo, logrando así una revaluación de casi el 15%, sin embargo, el peso ha perdido valor frente al dólar en los últimos 10 años como se puede observar en el gráfico 2.2 con un 71.709%, debido a esta volatilidad de la oferta y la demanda, pero también a un ajuste que tienen todas las monedas a lo largo del tiempo y que se explicará en el capítulo 3.1.2. El riesgo cambiario no necesariamente significa perder valor económicamente o requerir más pesos para pagar un compromiso en dólares, también puede ser que se gane valor debido a una revaluación o revaluación del peso frente al dólar cuando se adeuda el dólar.

Modalidades en la paridad del Tipo de cambio

- Tipo de cambio variable o de libre flotación

- Tipo de cambio fijo

El plan australiano, según el cual para asegurar esa convertibilidad, el banco central argentino mantenía en reservas en dólares un monto similar al efectivo en circulación. Existe un tercer tipo de control de cambios y libre flotación o flexible, que es un esquema mixto donde los bancos centrales intervienen en la política monetaria ofreciendo o comprando monedas para fortalecer o devaluar su propio tipo de cambio frente a otra moneda, como fue el caso en Por ejemplo , el Banco Central Europeo, el Banco de Japón, el Banco de China y hasta el propio Banco de México están ofreciendo dólares a la venta a través de subastas, frenando así devaluaciones como las ocurridas de marzo a junio de 2020.

Paridad técnica

Estos factores descritos anteriormente pueden hacer que el peso pierda un 2% un día y gane un 3% al día siguiente, pero en el largo plazo el diferencial de inflación entre dos países son los ajustes que realmente corrigen la tasa. El bien importado costaría $3.1805 pesos más que el bien interno, por lo que el tipo de cambio caería debido a la demanda de menos dólares porque los consumidores demandan menos bienes importados y la moneda caería.

I NFORMACIÓN FINANCIERA HISTÓRICA

- Estados Financieros básicos y su entendimiento para la medición de riesgos cambiarios

- Normas de Información Financiera (NIF)

- Estados financieros y su presentación

- Postulado de Devengación Contable

- IFRS comparativo con NIFs

- Determinación de la Moneda funcional NIF B-15 (CINIF, 2021)

La presentación de información financiera se refiere a la forma de presentar adecuadamente en los estados financieros y sus notas, los efectos resultantes de transacciones, transformaciones internas y otros eventos que afecten económicamente a una entidad económica. Se divide el marco conceptual de las NIF, las características de la información financiera y los postulados básicos, que se encuentran en la serie A.

I NFORMACIÓN FINANCIERA FUTURA

Compromisos y obligaciones no registradas en la contabilidad (off balance sheet)

En el capítulo 6 de este trabajo de investigación se realizarán ejemplos más detallados que le permitirán comprender la importancia de un registro preciso, identificando la moneda funcional para ver a qué moneda está expuesto, con tipos de cambio históricos, estrategias de cambio mostradas. Cobertura de riesgo ante volatilidad del tipo, resaltando los beneficios para la empresa al implementar coberturas en tiempos de Covid-19.

P OSICIÓN CAMBIARIA : LARGA O CORTA

Futuros

- Compensación de la posición (subyacente) y el derivado

El beneficio de vender los dólares futuros sería de $341,600 pesos como se muestra en la Tabla 5.6, debido a la diferencia entre el tipo de cambio spot y forward a 180 días. Al día siguiente del cierre de operaciones, el 4 de mayo, el tipo de cambio spot se cotizó en $20.2500 pesos/dólar, mientras que se ajustó el tipo de cambio a 6 meses o futuro. Usando la misma fórmula que explicamos para el diferencial de tasas de interés, el valor futuro sería de $20.7821 pesos/dólar, es decir, el tipo de cambio se depreciaría en $0.5321 pesos/dólar.

El cálculo se muestra en el cuadro 5.6 creando un modelo comparativo con el tipo de cambio futuro en el cuadro 5.7.

Forwards

La mayoría de los tesoreros prefieren contratos de no entrega (“NDF”), que a diferencia de la modalidad anterior, aquí no necesitan entregar los $800.000 dólares y recibir los pesos pactados al tipo de cambio futuro, sino dependiendo del valor del tipo de cambio en se compara el día de liquidación vs el forward de divisas pactado y dependiendo si el NDF es largo o corto, la entidad financiera nos pagará o nos cobrará pesos por el diferencial del forward de divisas vs spot del día de liquidación. Suponiendo que el 3 de noviembre, día de liquidación de la cobertura, el tipo de cambio de la primera cobertura es de $20.5000, esto significaría que el mercado está por debajo del valor contratado en el forward $0.1520 pesos/dólar, es decir, dice la institución financiera que contratamos. con Él nos pagará $121,600 pesos. En el segundo ejemplo ejecutado el 4 de mayo, se supone que el tipo de cambio real es de $20.6000 pesos/dólar, es decir, el mercado está por encima de $0.0259 pesos.

Para un tesorero, esta es una excelente solución que resuelve los frecuentes problemas de liquidez donde la tesorería colapsará si $800,000 USD no están disponibles el 3 de noviembre para entregar al Banco o Casa de Cambio y con el "NDF" se juntan. o sólo se pagan las diferencias entre el tipo de cambio pactado y el tipo de cambio al momento de la liquidación.

SWAPs

Este no es el tema de este estudio, pero si hay algún retraso o avance en las fechas de liquidación de las posiciones, se puede acelerar o retrasar el contrato de futuros creando uno nuevo que acomode fechas más precisas, lo que se conoce como Rolling. es decir. , , realizando una operación inversa en el momento en que es necesario ajustar la posición y volviendo a la posición original al día siguiente con un nuevo vencimiento.

Opciones Financieras

- Call Option

- Opción Put

- In the money (ITM), at the money (ATM), out of the money (OTM)

- Valuación Opciones modelo matemático Black and Scholes

- Estrategias con Opciones financieras

En el dinero se puede traducir como dentro del valor de ejercicio, En el dinero en el valor de ejercicio y Fuera del dinero, fuera del valor de ejercicio. Fuera del dinero Precio de Liquidación < Precio de Ejercicio Fuente: Elaboración propia. Fuera del dinero Precio de liquidación > Precio de ejercicio Fuente: Elaboración propia.

En esta estrategia, compre una opción de venta al dinero y una opción de compra al dinero.

C ASO PRÁCTICO DE E STADOS FINANCIEROS Y OFF BALANCE SHEET

Con esta información se puede concluir correctamente que la moneda funcional es el dólar, como se describe en el Cuadro 6.2. Con este requisito, el siguiente estado financiero se presenta en la tabla 6.3 que se muestra a continuación. Como se puede observar en la suma de la segunda columna del Cuadro 6.3, la posición neta en el estado financiero es que hay más activos que pasivos y capital en pesos.

Con esta información, luego se prepara la exposición cambiaria total, que es la suma de la posición en dólares en el balance +/- los pasivos fuera de balance, como se muestra en la tabla 6.5 a continuación.

I MPACTO CAMBIARIO TENIENDO O NO TENIENDO COBERTURAS CAMBIARIAS CONFIRMANDO QUE SU

Importador

La figura 6.1 explica los efectos de un importador sobre el tipo de cambio cuando se aprecia o cuando se deprecia. Si el tipo de cambio cae a $22.00 pesos/dólar, eso significa que cada dólar estadounidense cuesta 10% más de lo que originalmente planeó pagar cuando importó. De lo contrario, si el tipo de cambio sube, está por debajo.

Si el tipo de cambio está en $19.00 pesos/dólar, significa que el peso se ha apreciado un 5% y esto te generará una ganancia adicional sobre el margen de venta que pronosticaste al momento de calcular tu precio de venta.

Exportador

Si el tipo de cambio de importación es de $20.00 pesos/dólar y el peso se está depreciando frente al dólar, eso significa que el tipo de cambio es mayor a $20.00 pesos/dólar. Si el tipo de cambio cae a $22.00 pesos/dólar, eso significa que cada dólar estadounidense cuesta un 10% más de lo que originalmente planeó cobrar al exportar, generará una ganancia monetaria. De lo contrario, si el tipo de cambio sube, es decir, está por debajo de $20,00.

Si el tipo de cambio está en $19.00 pesos/dólar, esto significa que el peso se apreció un 5% y esto generará una pérdida en el margen de venta que habías previsto al momento de calcular tu precio de venta, esto terminará siendo un cambio. pérdida.

Mixto

V ALUACIÓN DE DERIVADOS Y DE POSICIÓN SUBYACENTE A VALOR RAZONABLE ( FAIR VALUE )

Con el cálculo que hicimos en el Cuadro 5.2, el valor forward a 3 meses del tipo de cambio en ese momento, según el Cuadro 6.6, sería el siguiente. Usando el ejemplo de las opciones que (Cohen, 2005) nos sugiere y que valoramos en cada estrategia y que se resumen en la Tabla 5.20, tendrías ganancia si hubieras utilizado una de las Mariposa Corta de Hierro o Cóndor Corto de Hierro. de $32.30 dólares o $32.58 dólares respectivamente por cada contrato de opción. Por supuesto, puede estar la otra cara de la moneda, donde si el tipo de cambio se hubiera apreciado frente al dólar por debajo de los $19.9487 pesos/dólar, habría habido una ganancia y no una pérdida, pero esto sería un ejercicio de especulación donde " "él habría" no es un buen asesor para la toma de decisiones.

E JEMPLOS DE E STRATEGIAS DE O PCIONES F INANCIERAS

- Straddle

- Strangle

- Guts

- Strip

- Strap

- Short Call Butterfly

- Short Put Butterfly

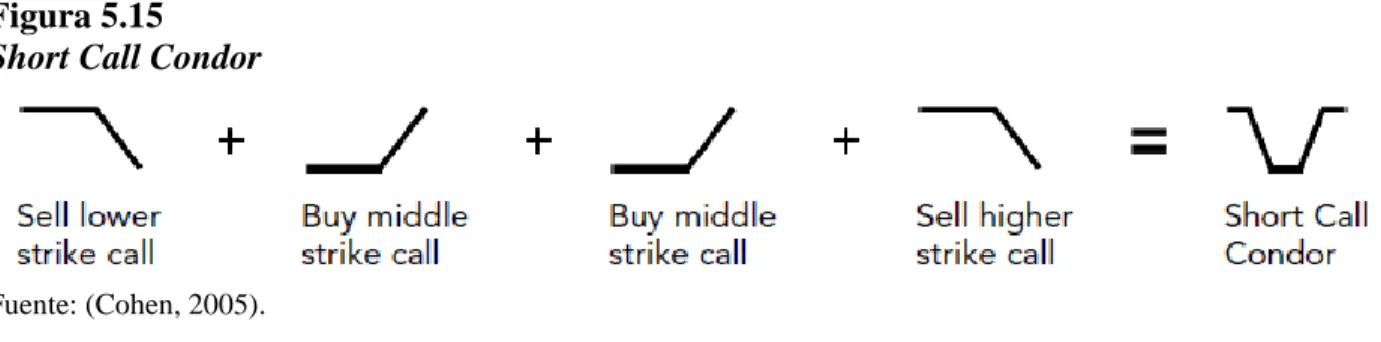

- Short Call Condor

- Short Put Condor

- Short Iron Butterfly

- Short Iron Condor

- Resumen estrategias de Opciones Financieras

La valoración de la estrategia Straddle se muestra en la Tabla 6.9 a continuación, así como el gráfico que confirma el efecto de la estrategia en la Figura 6.4. La valoración de la estrategia Guts se muestra en la Tabla 6.11 a continuación, así como el gráfico que confirma el efecto de la estrategia en la Figura 6.6. La valoración de la Estrategia Strip se muestra en la Tabla 6.12 a continuación, así como el gráfico que confirma el efecto de la estrategia en la Figura 6.7.

La evaluación de la estrategia Short Call Butterfly se muestra en la Tabla 6.14 a continuación, así como el gráfico que confirma el efecto de la estrategia en la Figura 6.9.

E JEMPLOS DE EMPRESAS QUE APLICARON COBERTURAS CAMBIARIAS O NO LAS APLICARON

GRUMA, SA.B. de C.V

Incluso si el tipo de cambio entre 2007 y 2008 se devaluara un 24,5% al final de cada año, la pérdida cambiaria por sí sola sin cobertura habría sido de 136 millones de dólares. Los planes de la administración en relación con estos asuntos también se mencionan en la nota 2 de los estados financieros consolidados. Como condición del financiamiento, la Compañía tiene la intención de rescindir la parte restante de los derivados cambiarios y además tiene la intención de celebrar acuerdos para modificar sus obligaciones de deuda existentes en virtud del préstamo a 5.

A la fecha de aprobación de estos estados financieros consolidados, el valor razonable de las posiciones abiertas de instrumentos financieros a tipos de cambio asciende a millones de dólares).

Grupo Bimbo, S.A.B. de C.V

EE.UU., varios países europeos, cuya moneda funcional es el euro y con el que aporta otra parte de la cobertura a la hora de recibir dividendos de operaciones en el exterior. En el informe anual sobre las coberturas de moneda extranjera que realiza el grupo con derivados, encontramos la siguiente confirmación: “La empresa realiza transacciones en diversas monedas y reporta sus estados financieros en pesos mexicanos. Como se puede comprobar, Bimbo utiliza opciones como las mostradas en este estudio, como las de Cohen (2005), donde existen opciones de compra y venta de divisas sin costos (cadenas de costo cero) o la conocida Plain Vanilla que son Calls y también Crosses.

Finalmente, para cada posición subyacente riesgosa existen diferentes soluciones de cobertura, que explicamos en el Capítulo 5 y que se conocen como derivados.