UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU

FACULTAD DE CONTABILIDAD

TESIS

PRESENTADA POR:

BACH. Jackeline PALOMINO BALBIN

BACH. Yolanda Beatriz PEÑA PACAHUALA

PARA OPTAR EL TITULO PROFESIONAL DE CONTADOR PUBLICO

HUANCAYO – PERÚ 2013

LA AUDITORIA FORENSE Y sus procesos EN EL FRAUDE Y CORRUPCION EN LAS EMPRESAS PRESTADORAS DE

SERVICIOS – EPS EN LA REGION JUNIN

C.P.C.TORIBIO ALFONSO FLORES ÑAHUI

A nuestros padres y familiares por su ejemplo de lucha permanente y humildad ante grandes acontecimientos.

LAS TESISTAS

AGRADECIMIENTO

Agradecemos a Dios, a nuestros padres, a cada uno de los integrantes de nuestra familia, por haber brindado siempre el apoyo a nuestra persona, y a nuestros catedráticos por haber brindado conocimiento durante estos cinco años de formación universitaria.

LAS TESISTAS

INDICE

Pag.

AGRADECIMIENTO --- IV INDICE--- V RESUMEN --- VI INTRODUCCION --- VII

CAPITULO I

1. PLANTEAMIENTO METODOLOGICO--- 13

1.1. PLANTEAMIENTO DEL PROBLEMA--- 13

1.2. FORMULACIÓN DEL PROBLEMA DE INVESTIGACIÓN--- 15

1.2.1. Problema General --- 15

1.2.2. Problemas Específicos --- 15

1.3. OBJETIVOS --- 16

1.3.1. Objetivo General --- 16

1.3.2. Objetivos Específicos --- 16

1.4. JUSTIFICACIÓN, IMPORTANCIA Y LIMITACIÓN DE LA INVESTIGACIÓN --- 17

1.4.1. Justificación --- 17

1.4.1.1. Justificación Teórico – Científico--- 17

1.5. FORMULACIÓN DE LA HIPÓTESIS --- 19

1.5.1. Hipótesis General--- 19

1.5.2. Hipótesis Específicas--- 19

1.6. IDENTIFICACIÓN Y CLASIFICACIÓN DE LAS VARIABLES

1.6.1. Variables E Indicadores De La Investigación---20

1.6.1.1. Variable Independiente --- 20

1.6.1.2. Variable Dependiente --- 20

1.6.1.3. Indicadores --- 20

1.6.2. OPERACIONALIZACIÓN DE VARIABLES--- 21

CAPITULO II 2. EMPRESAS PRESTADORAS DE SERVICIOS--- 22

2.1. GENERALIDADES A NIVEL NACIONAL --- 22

2.2. GENERALIDADES A NIVEL REGIONAL --- 25

2.3. GENERALIDADES EPS MANTARO JAUJA--- 27

2.3.1. Definición--- 27

2.3.2. Reseña Histórica ---27

2.3.3. Organigrama --- 29

2.3.4. Visión Y Misión--- 31

2.3.5. Objetivos --- 33

2.3.6. Marco Legal --- 34

2.3.7 Actividad Principal --- 35

2.3.8. Régimen Laboral --- 35

2.3.9. Tributos e Impuestos --- 35

2.3.10. Principales Financiamientos Obtenidos--- 36

Por La Entidad 2.3.11. Ubicación --- 36

2.3.12. Accionistas --- 36

2.3.13. Miembros Del Directorio Y Principales Funcionarios De La Entidad --- 37

2.3.14. Normativa Aplicable A La Entidad--- 37

2.3.15. Tarifas De Los Servicios Colaterales de la EPS Municipal Mantaro S.A. --- 38

CAPITULO III 3. LA AUDITORIA FORENSE Y SUS PROCESOS EN EL FRAUDE Y CORRUPCION EN LAS EMPRESAS PRESTADORAS DE SERVICIOS 3.1. ASPECTOS GENERALES --- 42

3.1.1. MARCO HISTORICO--- 42

3.1.1.1. Historia y Origen de la Auditoría Forense --- 42

3.1.1.2. Antecedentes Generales --- 44

3.1.1.3. Antecedentes Específicas--- 49

3.2. MARCO TEORICO --- 51

3.2.1 Auditoria Forense--- 51

3.2.1.1 Objetivos De La Auditoria Forense --- 55

3.2.1.2 Características de la Auditoria Forense---- 56

3.2.1.3 Ámbito de aplicación de la auditoria Forense y Formas de Actuación del Auditor Forense --- 58

3.2.1.4 Procesos De La Auditoria Forense --- 59

3.2.1.5 Técnicas de Auditoria de general Aceptación Aplicables en la Auditoria Forense---- 62

3.2.1.6 Procedimientos de Auditoria Forense --- 66

3.2.1.6.1 Definición --- 66

3.2.1.6.2 Importancia --- 67

3.2.1.6.3 Clasificación--- 67

3.2.1.6.3.1 Procedimientos Generales--- 67

3.2.1.6.3.2 Procedimientos Específicos ---- 68

3.2.1.7 Evidencia de Auditoria Forense ---73

3.2.1.7.1 La evidencia de auditoría forense como prueba--- 73

3.2.2 Normas aplicables a la Auditoria Forense --- 74

3.2.2.1 Normas personales --- 76

3.2.2.2 NIA 240, Responsabilidad del auditor de considerar el fraude y error en una Auditoría de estados financieros --- 77

3.2.2.3 SAS N° 82 Consideración sobre el fraude en una Auditoria de Estados Financieros--- 79

3.2.2.4 SAS N° 99 Consideración del fraude en una intervención del estado financiero--- 80

3.2.3 FRAUDE --- 81

3.2.3.1 Definición--- 81

3.2.3.2 Tipos de fraude ---83

3.2.3.3 Causas de la existencia de fraudes---84

3.2.3.4 Prevención del fraude --- 84

3.2.3.5 Detección de fraudes--- 85

3.2.4 CORRUPCION --- 86

3.2.4.1 Definición --- 86

3.2.4.2 Clases y tipos de Corrupción--- 86

3.2.4.3 Tipologías de la Corrupción--- 87

3.2.4.4 Causas de la corrupción--- 89

3.2.4.5 Consecuencias de la Corrupción --- 90

3.2.5. Conocimiento de la entidad y su entorno--- 92

3.3 DEFINICIONES CONCEPTUALES --- 94

CAPITULO IV RESULTADOS Y DISCUCIÓN ---108

CONCLUSIONES --- 209

RECOMENDACIONES --- 211 REFERENCIAS BIBLIOGRAFICAS

ANEXOS

RESUMEN

La Auditoria Forense y sus procesos en las Empresas Prestadoras de Servicios en la Región Junín, es un tema de vital importancia porque representa un servicio fundamental para cubrir las necesidades básicas de la población con respecto a la prestación de agua potable y alcantarillado. Es por ello que el objetivo fundamental de la Auditoria Forense es determinar cómo deben estructurarse sus procesos para luchar contra el fraude y corrupción en las Empresas Prestadoras de Servicios en la Región Junín. Por otro lado la EPS – Región Junín es una Empresa de Derecho Privado, de propiedad de las Municipalidades Provinciales de Jauja, Concepción y Chupaca, constituida como Sociedad Anónima. Se rige por lo establecido en su Estatuto, en la Ley General de Sociedades, y en las disposiciones aplicables a la Actividad Empresarial del Estado y a Entidades Prestadoras de Servicios de Saneamiento, las EPS de la Región Junín representan el 10% del total de las EPS a nivel nacional. Viendo esta realidad y haciendo un estudio podemos decir que la Auditoria forense tiene incidencia positiva en la detección y prevención del fraude y corrupción en las Empresas Prestadoras de Servicios en la Región Junín. En general, sabemos que el propósito esencial de la auditoria Forense consiste en detectar y prevenir el fraude y la corrupción en las Empresas prestadoras de servicio de la Región Junín. Por ello su aplicación requiere de procesos y procedimientos para evitar y disminuir actos ilícitos en este tipo de instituciones. De todo lo mencionado nos permite comprender la importancia de la Auditoria Forense en las EPS - Junín, que en concreto, es determinar cómo deben estructurarse los procesos de la auditoria forense para luchar contra el fraude y corrupción en las Empresas Prestadoras de Servicios - Junín. Es por ello que nuestra investigación pretende analizar las implicancias del fraude y corrupción en las EPS.

Las Tesistas

INTRODUCCION

Señores miembros del Jurado examinador ponemos a vuestra consideración la presente tesis titulada: “LA AUDITORIA FORENSE Y SUS PROCESOS EN EL FRAUDE Y CORRUPCION EN LAS EMPRESAS PRESTADORAS DE SERVICIOS – EPS EN LA REGION JUNIN”. El estudio se ha realizado basado en la importancia que representan las Empresas Prestadoras de Servicios de la Región Junín.

La tesis está estructurada de la siguiente manera:

El Capítulo I, trata sobre: Planteamiento y formulación del problema de investigación, objetivos, justificación, importancia y limitación de la investigación, formulación de la hipótesis e identificación y clasificación de las variables.

El Capítulo II, trata sobre: Las Empresas Prestadoras de Servicios a nivel Nacional, Regional y la EPS Mantaro Jauja.

El Capítulo III, trata sobre: Auditoria Forense y sus procesos en el fraude y corrupción en las Empresas Prestadoras de Servicios, marco histórico, marco teórico, definiciones conceptuales.

El Capítulo IV, es la aplicación práctica del presente trabajo.

Desde ya anticipamos si hubiese algún tipo de observación o error en la presente tesis, será responsabilidad nuestra.

Las Tesistas

CAPITULO I

1. PLANTEAMIENTO METODOLÓGICO 1.1. PLANTEAMIENTO DEL PROBLEMA

En el ámbito mundial el desarrollo de las actividades de gestión en las instituciones públicas y privadas, en los tiempos actuales viene siendo calado profundamente por la corrupción y fraude que ha alcanzado niveles inimaginables, llegando esto a los estratos más altos de los gobiernos de los países así como en los directivos de mayor jerarquía de las empresas privadas.

El Perú, no podía escapar de estos problemas mundiales que tienen efectos negativos en el desarrollo económico y social del país, puesto que esta decadencia de valores humanos elementales

se ha instaurado como institución oficial de nuestras organizaciones gubernamentales y no gubernamentales al cual es necesario combatirlo y derrotarlo para evitar que siga dañando los verdaderos objetivos de las Empresas Prestadoras de Servicios para la población.

Es por ello, que el motivo de mayor preocupación para el trabajo de investigación son las Empresas Prestadoras de Servicio, de la Región Junín donde los efectos de estos problemas sociales tienen mayor accesibilidad entre los funcionarios y trabajadores de la empresa y también en la población civil, que por diversos factores como la escasa o nula preparación para ocupar cargos públicos, desconocimiento de la normatividad, ambición de poder, remuneraciones mínimas, etc., son atrapados e incluidos con facilidad, y los efectos negativos de dichos factores se ven reflejados en la calidad de los servicios que brindan a la sociedad.

Siendo así, los actos irregulares de corrupción y fraude han traído muchas controversias, reacciones de la población.

1.2. FORMULACIÓN DEL PROBLEMA DE INVESTIGACIÓN 1.2.1 PROBLEMA GENERAL

¿Cómo deben estructurarse los procesos de la auditora forense para luchar contra el fraude y la corrupción en las Empresas Prestadoras de Servicios de la Región Junín?

1.2.2 PROBLEMAS ESPECIFICOS

¿Cuáles son los procedimientos de la auditoria forense, que deben considerarse para la obtención de evidencias suficientes, competentes y relevantes para la detección de fraude y corrupción en las Empresas Prestadoras de Servicios de la Región Junín?

¿Qué actividades de control se utilizara para detectar el nivel de fraude y corrupción en las Empresas Prestadoras de Servicios de la Región Junín?

En qué medida el informe de auditoría forense contribuirán en la lucha contra el fraude y corrupción en las Empresas Prestadoras de Servicios de la Región Junín?

1.3 OBJETIVOS

1.3.1 OBJETIVO GENERAL

Aplicar los procesos de la auditoria forense que permitirán luchar contra el fraude y corrupción en las Empresas Prestadoras de Servicios de la Región Junín.

1.3.2 OBJETIVOS ESPECÍFICOS

Aplicar procedimientos de la auditoria forense que permitan obtener evidencias suficientes, competentes y relevantes para la detección del fraude y corrupción en las Empresas Prestadoras de Servicios de la Región Junín.

Ejecutar las actividades de control que se utilizara para prevenir y determinar el nivel de fraude y corrupción en las Empresas Prestadoras de Servicios de la Región Junín.

Emitir un informe de auditoría forense que contribuyan en la lucha contra el fraude y corrupción en las Empresas Prestadoras de Servicios de la Región Junín.

1.4. JUSTIFICACIÓN, IMPORTANCIA Y LIMITACIÓN DE LA INVESTIGACIÓN

1.4.1 JUSTIFICACIÓN

1.4.1.1. JUSTIFICACIÓN TEÓRICO – CIENTÍFICO

En el Sector Público y en las empresas prestadoras de servicios existen actos irregulares de corrupción y fraude así como en la EPS MANTARO S.A., hasta el momento las pruebas que aportan las auditorías Gubernamentales tradicionales no son suficientes, este tipo de acontecimiento da origen a una labor de auditoría más especializada denominada Auditoría Forense.

Por otra parte el auditor forense no debe estar ajeno a comprender que ante la globalización se vienen firmando acuerdos bilaterales, esto aceleró la estandarización de normas y leyes no solo de tipo penal para proteger los negocios, sino comerciales y de información, estos hechos ponen en plena vigencia la homologación de las Normas Internacionales de Auditoría, las Normas Internacionales de Contabilidad y las Normas de Información Financiera, conocidas como las NIA’s, NIC’s y NIF´s .

Esto, obliga a los auditores forenses a prepararse no solamente en el campo contable y financiero, sino en el campo jurídico y legal, para que en sus investigaciones abarquen el entorno global y no solo el local.

Para lograr el cumplimiento de los objetivos de estudio, la investigación hará uso de su propia metodología (descriptiva) por lo que el resultado será importante para las empresas prestadoras de servicios y también beneficiará:

Al Sistema Nacional de Control, por cuanto permitirá perfeccionar las normas técnicas de control interno, y beneficiará a la Contraloría General de la República, en acciones de control bajo el principio de imparcialidad.

A las instituciones públicas y empresas privadas, por que empezaran a trabajar bajo el principio de servicio a la sociedad antes del servicio personal.

A la sociedad peruana, por cuanto va contribuir a prevenir y detectar fraudes y errores cometidos en las Empresas Prestadoras de Servicios de Saneamiento y Alcantarillado.

La auditoría forense significará para el país, gran ahorro de recursos, disminución en los costos de procesos judiciales tanto para el estado como para la sociedad, asimismo está orientado a asegurar el uso racional de los recursos.

1.5. FORMULACIÓN DE LA HIPÓTESIS 1.5.1. HIPÓTESIS GENERAL.

Si la aplicación de los procesos es favorable entonces influye directamente en la auditoria forense para luchar contra el fraude y la corrupción en las Empresas Prestadoras de Servicios de la Región Junín.

1.5.2. HIPÓTESIS ESPECÍFICAS

Si los procedimientos de la auditoria forense se aplican de manera adecuada influirán directamente en la obtención de evidencias suficientes, competentes y relevantes que posteriormente servirán como pruebas para el inicio de acciones legales ante la comisión de delitos.

A mayor actividad de control a utilizarse en el informe de la auditoria forense y que abarca en el fraude y corrupción entonces incide directamente en las Empresas Prestadoras de Servicios de la Región Junín.

La prevención y lucha contra el fraude y la corrupción en las Empresas Prestadoras de Servicios de la Región Junín será eficaz, a medida que se implementan y consideran las recomendaciones establecidas en el informe de auditoría forense.

1.6. IDENTIFICACIÓN Y CLASIFICACIÓN DE LAS VARIABLES.

1.6.1. Variables e Indicadores de la Investigación 1.6.1.1. Variable Independiente

PROCESOS DE LA AUDITORIA FORENSE

1.6.1.2. Variable Dependiente

FRAUDE Y CORRUPCION EN LAS EMPRESAS PRESTADORAS DE SERVICIOS EN LA REGION JUNIN.

1.6.1.3. Indicadores

PROCESOS Y PROCEDIMIENTOS APLICADOS

GRAVEDAD DE DELITOS COMETIDOS.

N° DE DENUNCIAS RELACIONADAS A ACTOS DE FRAUDE Y CORRUPCIÓN.

1.1.1. Operacionalización de variables

CONCEPTO INDICADORES INDICES

VARIABLE

INDEPENDIENTE:

Procesos de la Auditoría Forense

-Procesos y procedimientos aplicados durante el

desarrollo de la Auditoría Forense

-Planificación -Definición y

reconocimiento del problema

-Evaluación del riesgo forense

-Elaboración y desarrollo del programa:

procedimientos a aplicarse

-Evaluación de evidencias

-Elaboración del informe de hallazgos

V. DEPENDIENTE Fraude y corrupción en las Empresas Prestadoras de Servicios en la Región Junín

- Gravedad de delitos cometidos

- N° de denuncias relacionadas a actos

de fraude y

corrupción.

-Leve -Moderado -Grave -Muy Grave -Por terceros

-Personal de la entidad -Por medios radiales -Por medios escritos

CAPITULO II

EMPRESAS PRESTADORAS DE SERVICIOS 2.1. GENERALIDADES A NIVEL NACIONAL

EMPRESAS PRESTADORA DE SERVICIOS DE SANEAMIENTO Y ALCANTARILLADO A NIVEL NACIONAL

Las Empresas Prestadoras (EPS) que brindan el servicio de agua potable y alcantarillado en el ámbito nacional se encuentran distribuidas geográficamente en todas las regiones de nuestro país, en esta sección encontraras información personalizada de cada una de ellas.

Nº EMPRESA DEPARTAMENTO

1 EMUSAP S.R.L. AMAZONAS

2 EMAPAB S.R.LTDA. AMAZONAS

3 EPSSMU S.R.LTDA. AMAZONAS

4 EPS CHAVIN S.A. ANCASH

5 SEDACHIMBOTE ANCASH

6 EPS EMAPICA S.A. ICA

7 EPSASA AYACUCHO

8 SEMAPA BARRANCA S.A. LIMA

9 EMAQ S.R.LTDA. CUSCO

10 EMAPA HUACHO S.A. LIMA

11 EMAPA HUARAL S. A. LIMA

12 EPS MARAÑÓN S.R.L. CAJAMARCA

13 EPS MOYOBAMBA S.R.LTDA. SAN MARTIN 14 EMAPA SAN MARTIN S.A. SAN MARTIN

15 EPS TACNA S.A. TACNA

16 EPS ATUSA TUMBES

17 EMAPAVIGSSA ICA

18 EMAPACOP S.A. UCAYALI

19 EMAPA CAÑETE S.A. LIMA

20 EPSEL S.A. LAMBAYEQUE

21 EMAPA PASCO S. A. PASCO

22 EMAPAT S.R.LTDA. MADRE DE DIOS

23 EPS MOQUEGUA S.A. MOQUEGUA

24 EMAPISCO S. A. ICA

25 EMSAPUNO S. A. PUNO

26 EPS ILO S.A. MOQUEGUA

27 SEDA HUANUCO HUANUCO

28 SEDAJULIACA S.A. PUNO

29 EPS SEDALORETO S.A. LORETO

30 EMAPA HUANCAVELICA HUANCAVELICA

31 SEDALIB S.A. LA LIBERTAD

32 SEDACAJ S. A. CAJAMARCA

33 SEDAPAR S.A. AREQUIPA

34 EPS GRAU S.A. PIURA

35 EPS SEDA CUSCO S.A. CUSCO 36 EPS SEMAPACH S. A. ICA

37 SEDAPAL LIMA

38 EMAPA Y S.R.LTDA. PUNO

39 EPS SELVA CENTRAL S.A. PASCO y JUNIN

40 EMPSSAPAL S.A. CUSCO

41 EPS SIERRA CENTRAL S.R.L JUNIN 42

EPS EMSAP CHANKA

S.R.LTDA. APURIMAC

43 EPS MANTARO S.A. JUNIN

44 EPS NOR PUNO S.A. PUNO

45 EMUSAP ABANCAY S.A. APURIMAC

46 EPS AGUAS DEL PUNO

47 EMSAPA CALCA CUSCO

48 SEDAPAR S.R.L. SAN MARTIN

49 SEDAM HUANCAYO S.A. JUNIN

50 EMSAPA YAULI JUNIN

LA OROYA S.R.L.

YAULI - LA OROYA

DIAGNOSTICO DEL SECTOR SANEAMIENTO

1. Insuficiente cobertura de servicios de agua, saneamiento y tratamiento de aguas residuales

2. Mala calidad de la prestación de servicios pone en riesgo la salud de la población.

3. Deficiente sostenibilidad de los sistemas construidos.

4. Tarifas que no permiten cubrir los costos de inversión, operación y mantenimiento de los servicios (atraso tarifario).

5. El tamaño de los mercados bajo responsabilidad de las EPS no garantiza una buena gestión, no permiten economías de escala ni viabilidad financiera.

6. Debilidad institucional y financiera

7. Recursos humanos en exceso, poco calificados y con alta rotación EL IMPACTO EN LA SITUACIÓN FINANCIERA DE LAS EPS En las utilidades y en el patrimonio

La aplicación de los incrementos tarifarios incluidos en las fórmulas tarifarias aprobadas a las EPS y los ajustes por IPM a los que éstas han podido acceder ha permitido un impacto favorable en los estados financieros de dichas empresas.

Así, en el cuadro siguiente apreciamos la mejoría observada en el periodo comprendido entre el año 2006 y 2011. Como periodo base encontramos que en el 2006 eran 34 EPS las que habrían reportado pérdidas, mientras que al 2011 este número se habría reducido a 23. Es decir, en ese año se registró, por primera vez, que la mayoría de EPS reportaron utilidades.

2006 2007 2008 2009 2010 2011

UTILIDAD 16 18 20 27 21 27

PÈRDIDA 34 31 28 23 29 23

SIN INFORMACIÓN

1 2

TOTAL 50 50 50 50 50 50

Fuente: Estados Financiero EPS Elaboración: Propia.

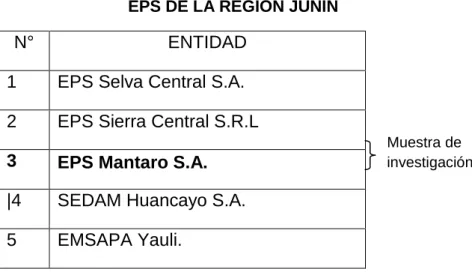

2.2. GENERALIDADES A NIVEL REGIONAL

EMPRESAS PRESTADORAS DE SERVICIOS DE LA REGION JUNÍN

N° ENTIDAD

1 EPS Selva Central S.A.

2 EPS Sierra Central S.R.L 3 EPS Mantaro S.A.

|4 SEDAM Huancayo S.A.

5 EMSAPA Yauli.

EPS SELVA CENTRAL S.A.

Entidad Prestadora de Servicios de Saneamiento Selva Central S.A.

Provincias: Chanchamayo, Satipo, Oxapampa

Psje Jiménez 142-144, La Merced, Chanchamayo, Junín T. (064)53-2363 | F. (064)53-2363/53-1277

E-mail: [email protected] / [email protected]

Población servida de agua potable

Población servida de alcantarillado

Conexiones totales de agua potable

Conexiones activas de agua potable

Conexiones c/medidor leído

Conexiones totales de alcantarillado 72,189 51,2% 18,294 15,808 3,233 14,172

EPS SIERRA CENTRAL S. A.

Entidad Prestadora de Servicios de Saneamiento Sierra Central S.A.

Provincias: Tarma.

Dos de Mayo 912, Esquina Jr. Cusco, Tarma T. (064)32-1365 | F. (064)32-1365/32-2402 E-mail: [email protected]

Población servida de agua potable

Población servida de alcantarillado

Conexiones totales de agua potable

Conexiones activas de agua potable

Conexiones c/medidor leído

Conexiones totales de alcantarillado

33,099 S.I. 9,998 7,378 2,069 S.I.

EPS MANTARO S.A.

Entidad Prestadora de Servicios de Saneamiento Mantaro S.A.

Provincias: Concepción, Chupaca, Jauja.

Av. Huarancayo 481,Jauja

T. (064)36-1612, Zona Chupaca (064) 43-9012, Zona Concepción (064) 58- 1515, Zona Jauja (064)36-1612 |

F. (064)36-1612

E-mail: [email protected]

Población servida de agua potable

Población servida de alcantarillado

Conexiones totales de agua potable

Conexiones activas de agua potable

Conexiones c/medidor leído

Conexiones totales de alcantarillado

63,909 63,2% 14,280 12,099 2,692 9,722

EPS SEDAM HUANCAYO

Empresa Municipal de Agua Potable de Pisco S.A.Provincias: Huancayo, Orcotuna.

Jr. Junín 987, Huancayo T. (064)23-4721, 23-3631 F. (064)23-4721

Población servida de agua potable

Población servida de alcantarillado

Conexiones totales de agua potable

Conexiones activas de agua potable

Conexiones c/medidor leído

Conexiones totales de alcantarillado

274,771 69,8% 60.031 55,967 4,228 54,504

EMSAPA YAULI - La Oroya S.R.L.

Provincias: Yauli.

Jr. Huancavelica 225, Junín, Yauli, La Oroya.

T. (064)39-1077,/39-2374|

F. (064)39-1077

Población servida de agua potable

Población servida de alcantarillado

Conexiones totales de agua potable

Conexiones activas de agua potable

Conexiones c/medidor leído

Conexiones totales de alcantarillado

11,041 S.I. 2,695 2,374 2,061 S.I.

2.3. GENERALIDADES EPS MANTARO JAUJA 2.3.1. DEFINICION

Las Empresas Prestadoras brindan el servicio de agua potable y alcantarillado en el ámbito nacional se encuentran distribuidas geográficamente en todas las regiones de nuestro país.

La EPS MUNICIPAL MANTARO S.A cuenta con autonomía administrativa, técnica y económica, realiza todas las actividades vinculadas a la prestación de los servicios de Agua potable y Alcantarillado Sanitario y pluvial en el ámbito de su jurisdicción comprendidos por las localidades de: Los Distritos de Jauja, Yauyos y Sausa de la Provincia de Jauja; Concepción y Nueve de Julio de la Provincia de Concepción; y el Distrito de Chupaca de la Provincia de Chupaca y administra por encargo de los usuarios la localidad de San Jerónimo del Distrito de San Jerónimo de Tunán de la Provincia de Huancayo

2.3.2. RESEÑA HISTORICA

La Entidad Prestadora de Servicios de Saneamiento Municipal Mantaro Sociedad Anónima, denominada EPS MUNICIPAL MANTARO S.A. se crea por transformación de la Ex SEDAM CONCEPCIÓN a EPS MANTARO S.A., y absorción de las Ex Empresas APAMUN JAUJA y EMSAPA CHUPACA. La Empresa de Servicios de Agua Potable y Alcantarillado de Concepción –SEDAM CONCEPCION, denominada

sociedad fue constituida mediante escritura pública de fecha 25 de junio de 1992, posteriormente con fecha 28 de noviembre de 1996 se efectúa la modificación parcial del estatuto.

Mediante Escritura Pública de fecha 23 de enero de 1997 se efectúa la fusión por la absorción de la Empresas APAMUN JAUJA y EMSAPA CHUPACA a la Empresa de Servicios de Agua Potable y Alcantarillado Municipal de Concepción. Mediante Junta General Extraordinaria de los representantes de las empresas fusionadas SEDAM CONCEPCIÓN, APAMUN JAUJA y EMSAPA CHUPACA, de fecha 14 de febrero 1997, acordaron aprobar la transformación de la sociedad fusionada en una sociedad anónima denominada ENTIDAD PRESTADORA DE SERVICIOS DE SANEAMIENTO MANTARO SOCIEDAD ANONIMA con un capital de S/. 3, 000,000.00 dividido en acciones iguales, indivisibles y acumulables de un valor nominal de S/. 1.00 cada una.

Asimismo, tiene el reconocimiento oficial por parte de la SUNASS, como Entidad Prestadora de Servicios de Saneamiento (Resolución de Superintendencia Nº 215-97-SUNASS de fecha23-05-1997). Se encuentra inscrita en la Ficha Nº 1070 del Registro Mercantil de la ciudad de Huancayo como persona jurídica.

De acuerdo al estatuto la Entidad Prestadora de Servicios de Saneamiento Municipal MANTARO SociedadAnónima su ámbito de jurisdicción comprende las localidades de: Los Distrito de Jauja, Sausa, Yauyos y Acolla de la Provincia de Jauja; Concepción, Matahuasi, Nueve

de Julio y Orcotuna de la Provincia de Concepción; Jauja, Ahuac, Humancaca Chico de la Provincia de Chupaca.

Actualmente, la EPS MUNICIPAL MANTARO S.A cuenta con autonomía administrativa, técnica y económica, realiza todas las actividades vinculadas a la prestación de los servicios de Agua potable y Alcantarillado Sanitario y pluvial en el ámbito de su jurisdicción comprendidos por las localidades de: Los Distritos de Jauja, Yauyos y Sausa de la Provincia de Jauja; Concepción y Nueve de Julio de la Provincia de Concepción; y el Distrito de Chupaca de la Provincia de Chupaca y administra por encargo de los usuarios la localidad de San Jerónimo del Distrito de San Jerónimo de Tunán de la Provincia de Huancayo. El Capital Social ascendente a S/. 3, 000,000 está distribuido de acuerdo a lo dispuesto en el Estatuto de la Empresa.

2.3.3. ORGANIGRAMA

Junta General de Accionistas.

Directorio.

Gerencia General.

Oficina de Asesoría Jurídica.

Oficina de Planificación y Presupuesto.

Oficina de Contabilidad General.

Gerencia Zonal Jauja.

Gerencia Zonal Concepción.

Gerencia Zonal Chupaca.

2.3.4. VISION Y MISION VISIÓN:

"Ser una empresa competitiva con altos resultados en saneamiento, que contribuyan a la salubridad de la población y conserve el medioambiente".

Competitiva

La competitividad se refiere a la capacidad de una organización pública o privada, lucrativa o no, de mantener sistemáticamente ventajas comparativas que le permitan alcanzar, sostener, y mejorar una determinada posición. Los indicadores de la Competitividad son los siguientes: Relación de trabajo, Micro medición, Transparencia en la página web, Densidad de atención de reclamos, Costo de energía eléctrica por volumen, Producido, Indicador de gestión del riesgo de desastres, Indicador de acceso a los servicios.

Resultados en saneamiento

Salida de un producto y/o servicio en saneamiento el cual consiste en los servicios de agua potable y alcantarillado, asimismo el tratamiento de aguas residuales. Los indicadores de los resultados en saneamiento son los siguientes: Cobertura de agua potable, Cobertura de alcantarillado, Tratamiento de aguas servidas, Índice de satisfacción del cliente, Desempeño global del estudio tarifario, Agua no facturada, Índice de clima laboral.

Salubridad

Según la Organización Mundial de la Salud (OMS), la salud es la condición de todo ser vivo que goza de un absoluto bienestar tanto a nivel físico como a nivel mental y social.

Medio Ambiente

Es todo lo que rodea a un ser vivo y condiciona su forma de vivir, también se trata de un sistema, el cual está formado por elementos de origen natural y artificial, los cuales además están relacionados y pueden ser modificados por el hombre.

MISIÓN:

"Brindar servicio de saneamiento con mejora continua integral que contribuya a la salud de la población en constante conservación del medio ambiente de su ámbito".

Servicios de Saneamiento

Los servicios de saneamiento consiste en los servicios de agua potable y alcantarillado, asimismo el tratamiento de aguas residuales.

Mejora Continua

La continua mejora de la capacidad y resultados de la organización, debe ser el objetivo permanente de la organización.

Conservación del medio Ambiente

Es la forma de proteger y preservar para el futuro la naturaleza, el medio ambiente, o específicamente alguna de sus partes: la flora y la fauna, las distintas especies, los distintos ecosistemas, los valores paisajísticos, etc.

Reservorio.

2.3.5. Objetivos:

Preservar el medio ambiente y los recursos hídricos en el ámbito de la empresa para el servicio de saneamiento.

Ampliar la cobertura del servicio de saneamiento en el ámbito de la empresa.

Generar programas y proyectos de inversión con participación de fuentes de financiamiento externa.

Sostener el ordenamiento tarifario en el cumplimento de las metas de gestión del PMO.

Sensibilizar a la población usuaria en el correcto consumo del servicio de saneamiento con la participación del capital humano de la empresa.

Mejorar la atención y satisfacción de los usuarios.

Sensibilizar y comunicar el ordenamiento tarifario a todos los grupos de interés de la empresa.

Fortalecer la infraestructura y equipamiento de saneamiento.

Implementar la gestión y la operación del catastro técnico y comercial de la empresa.

Adecuar el servicio de saneamiento a la regulación del sector.

Fortalecer el capital humano en: gestión, comercialización y operación; a los propósitos de la empresa en el sector de saneamiento.

Mejorar la infraestructura física y la tecnología en la gestión de la empresa.

Implementar sistemas de información, comunicación y control de la empresa.

Desarrollar programas de mejora organizacional acorde a la gestión de procesos y calidad en el sector de saneamiento.

2.3.6. Marco Legal

La Entidad Prestadora de Servicios de Saneamiento Municipal MANTARO Sociedad Anónima, denominada EPS MANTARO S.A., se rige por la Ley N° 27972 Ley Orgánica de Municipalidades, Ley N° 26887 Ley General de Sociedades, Ley N° 26338 Ley General de Servicios de Saneamiento y su Reglamento el D.S. N° 09-95-PRES, Ley N° 24948 Ley de la Actividad Empresarial del Estado.

Asimismo, la EPS MUNICIPAL MANTARO S.A. se encuentra normada por el Ministerio de Economía y Finanzas a través de la Dirección Nacional de Presupuesto Público, en el sistema presupuestal,

considerado como Entidad de Tratamiento Empresarial (ETE), y en el sistema contable se rige por la

Dirección Nacional de Contabilidad Pública.

Asimismo, la EPS MUNICIPAL MANTARO S.A. está regulado y supervisado por la SUNASS y sujetos a control por la Contraloría General de la Republica.

2.3.7 Actividad Principal:

Realiza todas las actividades vinculadas a la prestación de los servicios de Agua potable y Alcantarillado Sanitario y pluvial.

2.3.8. Régimen Laboral al que pertenece la entidad

En la entidad coexiste el Sistema Laboral de la Actividad Pública D.L. 276, D.L. 728, Nombramiento, Contrato indefinido, CAS.

2.3.9. Tributos e Impuestos los que está obligado y las exoneraciones tributarias que goza la entidad

La EPS Mantaro S.A., esta afecta al impuesto a la renta, en tal sentido, presenta la declaración del impuesto a la renta anual, se encuentra afecta al IGV y es agente de retención de 4º y 5º categoría por los trabajadores dependientes e independientes que laboran en nuestra institución.

También se aporta la retención del Sistema Nacional de Pensiones y contribuciones a ESSALUD.

2.3.10. Principales financiamientos obtenidos por la entidad

Venta de Bienes y Servicios.

Derechos Administrativos.

2.3.11. Ubicación:

Oficinas Administrativas y Operativas:

Av. Mariscal Castilla Nº 582 – Concepción.

Jr. Huarancayo 481 – Jauja.

Av. Chupaca 311 – Chupaca.

2.3.12. Accionistas

Sabino Mayor morales – 23.13% del capital social.

Luis Alberto Bastidas Vásquez – 20.99% del capital social.

Jesús Chipana Hurtado – 17.71% del capital social.

César Espinoza Samaniego – 7.37% del capital social.

Mario Luis Palomino Pastrana – 1.90% del capital social.

Luis Santa Cruz Vásquez – 3.11% del capital social.

2.3.13. Miembros del Directorio y Principales Funcionarios de la Entidad

Miembros del Directorio

Pedro García Cancho.

Antonio Isacc Vargas Machuca Valenzuela.

Maribel Montoya Piñas.

Walter Fuentes López.

Juan León Mesías.

Principales Funcionarios

Donald Berríos Martínez – Gerente General

Rubén Teófilo Sánchez Espinoza – Gerente Zonal Jauja.

Donald Enrique Berríos Martínez – Gerente Zonal Concepción.

2.3.14. NORMATIVA APLICABLE A LA ENTIDAD

Constitución Política del Perú.

Ley 27972, Ley Orgánica de Municipalidades.

Ley Nº 26887, Ley General de Sociedades.

Ley Nº 26338, Ley General de Servicios de Saneamiento.

Ley Nº 24948, Ley de la Actividad Empresarial del Estado.

Decreto Supremo N° 09-95-PRES.

2.3.15. TARIFAS DE LOS SERVICIOS COLATERALES DE LA EPS MUNICIPAL MANTARO S.A.

(Aprobado con Resolución de Consejo Directivo N° 033-2012- SUNASS-CD)

Costos máximo de las unidades de medida de las actividades requeridas para establecer los precios de los servicios colaterales – EPS MANTARO S.A.

ACTIVIDAD UNIDAD ESPECIFICACION

COSTO UNITARIO DIRECTO S/x

PAVIMENTO

Rotura y reposicion de pavimento asfaltico Ml Para 1.00 ml x 0.60 ml 66.74 Rotura y reposicion de pavimento de

concreto Ml Para 1.00 ml x 0.60 ml 79.37

Rotura y reposicion de pavimento mixto

asfalto en caliente y concreto Ml Para 1.00 ml x 0.60 ml 90.12

Rotura y reposicion de veredas de concreto m2 Para 1.00 ml x 0.60 ml 37.5 Rotura y reposicion de veredas empedradas m2 Para 1.00 ml x 0.60 ml 29.28 Rotura y reposicion de sardinel (unidad ml) m2 Para 1.00 ml x 0.60 ml 31.59

reposicion de jardines m2 13.66

EXCAVACION

excavacion manual y refine de 0.50 m de

ancho de terreno normal Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 13.85

excavacion maquina y refine de zanaja de 0.50 m de ancho, en terreno normal Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 13.22

excavacion manual y refine de 0.50 m de

ancho, en terreno rocoso Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 22.7

excavacion maquina y refine de zanaja de 0.50 m de ancho, en terreno rocoso Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 17.67

excavacion manual y refine de 0.50 m de ancho en terreno con filtracion Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 52.71

excavacion maquina y refine de zanaja de 0.50 m de ancho, en terreno con filtracion Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 62.6

excavacion manual y refine de 0.50 m de

ancho Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 12.4

excavacion maquina y refine de zanaja de 0.50 m de ancho, en terreno con filtracion Ml

Para 1.00 ml x 1.20 ml x

0.50 ml 58.89

eliminacion de desmonre y limpieza de

terreno en zona de trabajo m3

Para 1.00 ml x 1.20 ml x

0.50 ml 23.81

INSTALACION CON CONEXIÓN

DOMICILIARIA DE AGUA POTABLE instalacion de un mil de tuberia para

conexión de agua potable de 1/2" Ml Para conexiones de 1/2" 3.55 instalacion de un mil de tuberia para

conexión de agua potable de 3/4" Ml Para conexiones de 3/4" 3.95 instalacion de un mil de tuberia para

conexión de agua potable de 1" Ml Para conexiones de 1" 4.27 instalacion de un mil de tuberia para

conexión de agua potable de 2" Ml Para conexiones de 2" 0.28 instalacion de un mil de tuberia para

conexión de agua potable de 1/2", con

empalme a matriz de 2" und

Para conexiones de 2" a

1/2" 223.94

instalacion de un mil de tuberia para conexión de agua potable de 1/2", con

empalme a matriz de 3" und

Para conexiones de 3" a

1/2" 226.94

instalacion de un mil de tuberia para conexión de agua potable de 1/2", con

empalme a matriz de 4" und

Para conexiones de 4" a

1/2" 229.24

instalacion de un mil de tuberia para conexión de agua potable de 1/2", con

empalme a matriz de 6" und

Para conexiones de 6" a

1/2" 247.14

instalacion de un mil de tuberia para conexión de agua potable de 3/4", con

empalme a matriz de 2" und

Para conexiones de 2" a

3/4" 241.15

instalacion de un mil de tuberia para conexión de agua potable de 3/4", con

empalme a matriz de 3" und

Para conexiones de 3" a

3/4" 244.55

instalacion de un mil de tuberia para conexión de agua potable de 3/4", con

empalme a matriz de 4" und

Para conexiones de 4" a

3/4" 246.15

instalacion de un mil de tuberia para conexión de agua potable de 3/4", con

empalme a matriz de 6" und

Para conexiones de 6" a

3/4" 263.95

instalacion de un mil de tuberia para conexión de agua potable de 1", con

empalme a matriz de 3" und Para conexiones de 3" a 1" 300.77 instalacion de un mil de tuberia para

conexión de agua potable de 1", con

empalme a matriz de 4" und Para conexiones de 4" a 1" 303.87 instalacion de un mil de tuberia para

conexión de agua potable de 1", con

empalme a matriz de 6" und Para conexiones de 6" a 1" 319.97 instalacion de un mil de tuberia para

conexión de agua potable de 2", con

empalme a matriz de 4" und Para conexiones de 2" a 4" 407.4 instalacion de un mil de tuberia para

conexión de agua potable de 2", con

empalme a matriz de 6" und Para conexiones de 2" a 6" 414.4

ESTRUCTURA TARIFARIA DE LA EPS MUNICIPAL MANTARIO JAUJA S.A.

Aprobado con Resolucion de Consejo directivo Nº 033-2012 – SUNASS-CD ZONA JAUJA

CLASE CATEGORIA RANGO TARIFA S/. M3 CARGO

FIJO

ASIGNACION DE CONSUMO

(M3/MES)

AGUA ALCANT.

RESIDENCIAL

SOCIAL 0 a mas 0.469 0.125 1.376 20

DOMESTICO

0 a 8 0.469 0.125 1.376

8 a 20 0.544 0.145 1.376 20

20 a mas 1.159 0.309 1.376 40

NO RESIDENCIAL

COMERCIAL 0 a 30 0.916 0.244 1.376 30

30 a mas 2.016 0.538 1.376 50

INDUSTRIAL 0 a 60 1.616 0.431 1.376

60 a mas 3.286 0.877 1.376 60

ESTATAL 0 a 40 0.559 0.149 1.376

40 a mas 1.191 0.328 1.376 40

ZONA CHUPACA

CLASE CATEGORIA RANGO TARIFA S/. M3 CARGO

FIJO

ASIGNACION DE CONSUMO

(M3/MES)

AGUA ALCANT.

RESIDENCIAL

SOCIAL

0 a 15 0.151 0.043 1.376

15 a mas 0.271 0.077 8

DOMESTICO

0 a 8 0.271 0.077 1.376

8 a 20 0.352 0.101 1.376 20

20 a mas 0.759 0.216 1.376

NO RESIDENCIAL

COMERCIAL

0 a 30 0.481 0.137 1.376 20 30

30 a mas 1.066 0.304 1.376 50

INDUSTRIAL

0 a 30 0.54 0.154 1.376

60

30 a mas 1.163 0.332 1.376

ESTATAL

0 a 30 0.352 0.101 1.376

30 a mas 0.759 0.216 1.376 40

ZONA CONCEPCION

CLASE CATEGORIA RANGO TARIFA S/. M3 CARGO

FIJO

ASIGNACION DE CONSUMO

(M3/MES)

AGUA ALCANT.

RESIDENCIAL

SOCIAL 0 a mas 0.165 0.047 1.376 15

DOMESTICO 0 a 8 0.258 0.074 1.376

20 40

8 a 20 0.432 0.123 1.376

NO RESIDENCIAL

COMERCIAL 0 a 30 0.678 0.194 1.376 30

30 a mas 0.722 0.206 1.376 50 60 100

INDUSTRIAL 0 a 30 1.086 0.31 1.376 100 200

ESTATAL 0 a 30 0.678 0.194 1.376 30

30 a mas 0.722 0.206 1.376 50 60 100

CAPITULO III

AUDITORIA FORENSE Y SUS PROCESOS EN EL FRAUDE Y CORRUPCION EN LAS EMPRESAS PRESTADORAS DE SERVICIO

3.1. ASPECTOS GENERALES 3.1.1. MARCO HISTORICO

3.1.1.1. Historia y Origen de la Auditoría Forense

El origen de la auditoría forense se remonta a mucho tiempo atrás, hasta la época en que Babilonia era la potencia política mundial, pues ya en el Código de Hamurabi, se daba a conocer el concepto básico de demostrar con evidencia un fraude, una mentira o un engaño.

Mucho tiempo después, ya en los años 30, en Estados Unidos se hace referencia a un contador que logró acumular gran evidencia para demostrar fraude en el pago de impuestos por parte de Alcapone y sus lavadores, permitiendo de esta manera desmantelar a esta organización criminal, sin embargo por causas que se desconocen en este tiempo aun esta especialidad no alcanzo su total y pleno desarrollo.

Posteriormente, en el año 1972, con el estallido del caso Watergate se da nuevamente inicio al análisis del fraude en los Estados Unidos, revelándose una serie de actividades ilegales paralelas que fueron atribuidas al Presidente Nixón y algunos de los principales funcionarios del gobierno americano.

La Comisión Treadway de los Estados Unidos, también dio impulso y direccionamiento importante al fraude administrativo y a las revelaciones financieras engañosas recomendando que los auditores realicen algunos procedimientos de tipo forense en cada auditoria con la finalidad de mejorar las posibilidades de poder detectar situaciones de fraude en los Estados Financieros, debido a que la auditoria típica de los Estados Financieros no es una auditoría del fraude o un examen de evidencia de tipo forense.

A nivel de la profesión contable, también se han tomado acciones, así la Federación Internacional de Contadores IFAC, ha emitido algunas normas internacionales de auditoría que resaltan el fraude y error, la evidencia de auditoría, las consideraciones adicionales sobre partidas específicas, con respecto a las revelaciones de los estados financieros, a la observación de inventarios físicos, la confirmación de cuentas por cobrar y la indagación respecto a la existencia de litigios y reclamos.

3.1.1.2. Antecedentes Generales

Experiencias en Auditoria Forense en Europa Caso Parmalat

Según Gómez (2006), Parmalat ofreció en forma fraudulenta pagares sénior garantizados, a inversionistas norteamericanos, sobreestimado en forma significativa los activos de la compañía y subestimando también en forma significativa los pasivos de la misma. A tal efecto, la empresa engaño a los inversionistas norteamericanos informando que usarían sus saldos de caja que representaban un superávit los que en realidad no existían para recomprar deuda de la corporación y que finalmente no lo hizo, quedando esa deuda vigente y fracasando en los pagarés ofrecidos por la empresa.

Por otro lado la empresa falsificó documentos bancarios para hacer creer a los inversionistas que tenía en efectivo y en valores negociables en una cuenta de Bank of América, a nombre de Financing Corporation (Bonlat), una subsidiaria de propiedad de Parmalat, luego había sido confirmado al respecto que la cuenta no existía en el banco.

Estos activos inexistentes se mostraron en los libros y registros de Bonlat del año 2002 y a su vez en los estados financieros consolidados de Parmalat del año 2002 hasta el 30 de junio de 2003, donde Parmalat ofrece sus pagares a los inversionistas norteamericanos, encontrándose que los documentos entregados contenían muchas informaciones falsas significativas acerca de la condición financiera de la compañía. El balance de la compañía mostraba un gran saldo en caja pero en realidad no está allí. La deuda era muy baja, pero que en realidad era mucho más alto de lo que mostraba el balance.

Este reciente caso de fraude en Europa de la Empresa Parmalat, ha llevado a la Comisión Europea a establecer directivas sobre auditoria, la que incluiría la más rigurosa supervisión a nivel nacional de los auditores e impulsara una estrecha colaboración entre las autoridades nacionales, así como con países terceros países.

Experiencias en Auditoría Forense en Latinoamérica Caso Enron

Para Botero (2003), La quiebra de Enron generó que decenas de miles de personas perdieran todo o gran parte de los ahorros de su vida, todo por culpa del mal manejo financiero de los funcionarios de dicha organización, y todo apunta a que los ex presidentes del directorio y el ex gerente de la organización, fueron advertidos por algunos empleados calificados del desastre que podía sobrevenir, con anticipación.

Sin embargo, ellos con el fin de llenar sus arcas patrimoniales, con maniobras financieras siguieron percibiendo sus enormes salarios, aun mas grandes bonificaciones y ejerciendo sus opciones de compra de acciones a precio preferenciales, así engañando a los inversionistas, a los consejeros de inversión , al Securities and Exchange Commission (SEC), que es la organización que representa a las empresas que cotizan en la bolsa de valores, y a sus propios empleados, mucho de los cuales perdieron todo sus ahorros que habían invertido en la compañía.

Continúa el autor señalando que, actualmente los señores Jeffrey Skilling y Kenneth Lay, ex presidente y ex gerente general se encuentran en juicio por cargos de conspiración, corrupción, malversaciones y fraude con valores relacionados a la presentación

de los estados financieros, cuando la compañía sobreestimó sus beneficios, subestimó sus deudas y suscribió un amplio abanico de acuerdos que infringían las reglas contables vigentes.

Por otro lado , los funcionarios acusados usan sus defensas como cualquier delincuente o criminal usando los términos de “yo no fui”,

“el otro fue”, “fueron las circunstancias ajenas, externas y exógenas sobre las cuales no teníamos control”, “había un complot”, “fueron los medios de comunicación que crearon el pánico”, entre otras excusas sin fundamento tratando de manifestar que con inocentes.

Y es que, según los abogados y los acusados dijeron que sus clientes no pagaban sus deudas a la compañía y que esta es injustamente calumniada de fraude, después de que varios funcionarios se declararon culpables con el fin de ayudar con la justicia para que sus penas fueran reducidas a cambio de cooperar con la investigación.

Cabe resaltar que uno de los responsables importantes de la quiebra de Enron es el Ex jefe contable, figura importante del gran escándalo financiero que llevo a Enron a la bancarrota en diciembre del 2001, pues la empresa había utilizado tratos con empresas relacionadas, fuera de su contabilidad, para ocultar deuda e inflar resultados y por otro lado, al ex director financiero.

Experiencias en Auditoria Forense en Perú.

Caso 15 Millones, por los delitos de asociación ilícita para delinquir, peculado, y falsedad ideológica.

Alberto Fujimori habría dispuesto recursos para ser entregados a su ex asesor Vladimiro Montesinos por la suma de S/. 52’500,000 equivalente en ese entonces a US$ 15’000,000. Dicho dinero fue retirado del presupuesto del Ministerio de Defensa y luego entregado al mencionado ex asesor a título de una indebida e ilegal compensación por tiempo de servicios. El 19 de septiembre de 2000 el ex Presidente expidió el Decreto de Urgencia Nº 081-2000, a través del cual se dispuso una ampliación presupuestal a favor del Sector Defensa. Este Decreto de Urgencia fue emitido en forma irregular al no cumplirse el procedimiento legal y constitucional establecido para su aprobación, y por sustentarse en información falsa, como lo fue el hecho de invocar inexistentes razones de seguridad nacional, con el propósito de financiar un supuesto plan, denominado “Plan Soberanía”, destinado a contrarrestar posibles invasiones a territorio peruano de los grupos alzados en armas en Colombia. Finalmente, por orden del ex Presidente Fujimori, dichos recursos fueron utilizados para la entrega de 15 millones de dólares, en efectivo, a favor de Vladimiro Montesinos.

El 2 de noviembre de 2000, fecha en que el gobierno comunicó públicamente el hallazgo de tres cuentas bancarias a nombre del

ex asesor Montesinos en Suiza, Fujimori intentó ocultar la utilización indebida del dinero, haciendo entrega al ex Ministro de Defensa, de cuatro maletas que contenían la suma de 15 millones de dólares americanos para su devolución al tesoro público. Dicha entrega se realizó en Palacio de Gobierno en presencia del ex Ministro de Economía y Finanzas y del ex Viceministro de Hacienda. El dinero devuelto tendría un origen desconocido pues se comprobó que no correspondía al originalmente utilizado.

3.1.1.3. Antecedentes Específicas

Como antecedentes del presente trabajo de investigación se tiene:

Tesis: “La Auditoria Forense Como un Nuevo Proceso de Fiscalización, Control e Investigación Contra la Corrupción en el Sector Gubernamental” República Dominicana -Año -2000:

Donde se detalla que la auditoría gubernamental ha planteado muchas prácticas con resultados positivos para quienes la ejecutaron, sin embargo tomando como base las condiciones y necesidades del sector público, se puede concluir que la auditoría forense, es como un apoyo técnico para la auditoría gubernamental, siendo más eficaz en la preservación del patrimonio del Estado, en esencia, la práctica que podría dar las mejores oportunidades para un aporte más positivo en materia de mejorar la administración pública.

Este aspecto es de mucha trascendencia ya que los logros de la auditoría forense dependerán de la credibilidad de las instituciones que deben concluir el proceso. La experiencia colombiana respecto a la auditoría forense fue la creación de un instituto descentralizado con personal técnico altamente capacitado, logrando disminuir considerablemente los niveles de corrupción.

Tesis: “Auditoría integral: Una respuesta efectiva de lucha contra el fraude y la corrupción en los Gobiernos Regionales”

Domingo Hernández Celis -Universidad Nacional Federico Villarreal-LIMA-2007: El autor resalta que la auditoría integral será la respuesta efectiva de lucha contra el fraude y la corrupción en los gobiernos regionales, en la medida que examine la eficiencia, economía y efectividad de los recursos sobre la base de criterios específicos sobre cada materia, asimismo contribuirá en la lucha contra el fraude y la corrupción en los gobiernos regionales donde debe ejecutarse sobre la base de criterios, procedimientos, técnicas y prácticas que tengan en cuenta la actividad multisectorial de estos gobiernos y el grado de responsabilidad que tienen frente al poder ejecutivo y legislativo.

TESIS: “Métodos para la Detección de Actos de corrupción en la Auditoría Interna de las Municipalidades”: Susana Isabel Cerrón Andamayó UPLA - 2006: Donde resalta que la corrupción

son fenómenos y actitudes sociales tan antiguos como el poder, dicho fenómeno tiene un común denominador: “el uso y abuso del poder público en provecho propio” o el aprovechamiento de los intereses públicos por los privados”.

Para la existencia de la corrupción se necesita de dos individuos el que da y el que recibe, es difícil determinar quién es el sujeto activo, sin embargo esta afirmación también es insuficiente, concentra su acción en los agentes de la corrupción y no en la acción corrupta ni en las victimas de la misma, por lo tanto se dirige la atención a los actos de corrupción peculiares que ocurren en las Municipalidades, desde el ángulo de visión y enfoque del Contador Público en funciones del auditor.

3.2. MARCO TEORICO 3.2.1 Auditoria Forense

Según el Diccionario Larousse1, Forense es el que ejerce su función por delegación Judicial o legal. Por ellos se puede definir la auditoria forense como aquella que provee de un análisis contable que es conveniente para el tribunal, el cual formara parte de las bases de la discusión, el debate y finalmente el dictamen de la sentencia. El propósito principal, de la mencionada auditoria no es descubrir fraudes o irregularidades, sino más bien prevenirlos y evitarlos.

1 Diccionario Larousse

CANO CASTAÑO, Miguel Antonio y LUGO, Danilo“2 … señala que la Auditoría Forense, se convierte en una herramienta eficaz, para la investigación cuando se comete un delito, pero también sirve de control y prevención, pues no necesariamente la Auditoría Forense está concebida para encontrar un hecho delictivo sino también para esclarecer la verdad de los hechos y exonerar de responsabilidad a un sospechoso que sea inocente o a una empresa o entidad que haya sido acusada de un fraude con la intención de obtener beneficios económicos”.

Según Danilo Lugo Ph. D (Colombia)3,…señala que la Auditoría Forense es una especialización de la auditoría tradicional, una herramienta muy valiosa en la aplicación de la justicia y debe, por lo tanto, ser un proceso legal que se deriva de una serie de protocolos, como son la autorización de una entidad oficial (Fiscalía, Procuraduría, Contraloría, Revisoría Fiscal, una Corte Civil o Criminal, etc.). Del mismo modo, manifiesta que la auditoria forense es una actividad que debe ser desarrollada en forma multidisciplinaria, en donde participan diferentes profesionales o expertos, dirigidos por un investigador jefe, que conoce perfec- tamente su trabajo en el sistema judicial y el proceso operativo que se debe seguir para la recopilación de evidencias que servirán para

2 Auditoria Forense Fundamentos“ 2006 pág.11

3 Danilo Lugo C, Auditoria Forense en el sistema Judicial acusatorio”

sustentar las pruebas en contra de un acusado o los acusados que se encuentran durante la investigación.

Jorge Badillo Ayala4, conocido conferencista y autor de diversos libros, menciona que la auditoria forense será importante dependiendo de: 1) el tipo de fraude; 2) el entorno en el que fue cometido; y, 3) la legislación aplicable. La labor de auditoría forense también puede iniciar directamente sin necesidad de una auditoría previa de otra clase, por ejemplo en el caso de existir denuncias específicas. La auditoría forense es aquella labor que se enfoca en la prevención y detección del fraude financiero; por ello, generalmente los resultados del trabajo del auditor forense son puestos a consideración de la justicia, que se encargará de analizar, juzgar y sentenciar los delitos cometidos (corrupción financiera, pública o privada).

Gutiérrez (2003, ob. Cit)5, Hace referencia expresando que la auditoria forense, es una ciencia que permite reunir y representar información financiera, contable, legal, administrativa e impositiva, en una forma que será aceptada por una corte de jurisprudencia contra los perpetradores de crímenes económicos, tales como delios como la corrupción administrativa, el fraude contable, el

4 Jorge Badillo Ayala– “Auditoria Forense – Fundamentos” pág. 5

5 Gutiérrez , “Normas y procedimientos de la Auditoria Integral”- Colombia- Editorial Mercurio (2003)