Como resultado de la investigación se demostró una relación positiva entre la gestión de la administración tributaria y la recaudación del impuesto predial del municipio de Gregorio Albarracín Lanchipa, por lo que se realizó el trabajo de investigación con el fin planteado. La tesis titulada “Gestión de la administración tributaria municipal y su actitud en la recaudación del impuesto predial de la municipalidad distrital de Gregorio Albarracín Lanchipa, período 2017” tiene como objetivo determinar la recaudación de los fondos necesarios, la cual se expresa en el rol del personal administrativo, Los recursos tecnológicos, la actualización de la base imponible y las pautas tributarias pueden afectar la recaudación del impuesto municipal sobre bienes inmuebles.

PLANTEAMIENTO DEL PROBLEMA

- Identificación y determinación problema

- Formulación del problema

- Objetivos de la investigación

- Justificación e importancia de la investigación

- Alcances y limitaciones en la investigación

- Hipótesis de tesis

Existe una importante vinculación entre la gestión de la administración tributaria municipal y la recaudación del impuesto sobre bienes inmuebles de la municipalidad distrital de Coronel Gregorio Albarracín Lanchipa. Los recursos tecnológicos están relacionados en gran medida con la recaudación del impuesto predial del Municipio Distrital Gregorio Albarracín Lanchipa.

MARCO TEORICO

Antecedentes relacionados con la investigación

La recaudación del impuesto inmobiliario en el municipio provincial de Puno para el periodo 2012 constituye una fuente tributaria de gran importancia para el mantenimiento de las finanzas públicas, ya que este impuesto es una de las principales fuentes de ingresos del municipio y su recaudación tiene un impacto directo. y efecto indirecto sobre diversos factores. La gestión de la administración tributaria del municipio provincial de Mariscal Nieto es deficiente, pues no actualiza el catastro de bienes inmuebles urbanos y rurales, al no contar con datos actualizados.

Bases teóricas – científicas

De acuerdo con el texto uniforme reglamentado de la Ley de Impuestos Municipales D.S. núm. 156-2004-EF en el artículo núm. 8 estipula que "el impuesto sobre bienes inmuebles es anual y grava el valor de los inmuebles urbanos y rurales. Según (De la Cruz, 2000, p. 272), destaco que este impuesto se calcula sobre el valor de los inmuebles urbanos y rurales. Según (Ortega Salavarria, 2013, p. 519), destaco que el impuesto sobre bienes inmuebles es anual y grava el valor inmobiliario de los inmuebles urbanos y rústicos.

En el caso de esta competencia, la ley acepta que sea ejercida por terceros por cuenta de la administración tributaria municipal, como sujetos del sistema bancario y financiero, antes de la celebración de acuerdos o contratos. Esta competencia es exclusiva de la administración tributaria municipal, por lo que no puede celebrar convenios o contratos con terceros para hacerse cargo de ella. Por su parte, el Código Tributario, en su artículo 62, determina que la facultad de control de la administración tributaria se ejerce conforme a su discrecionalidad.

A través de la autoridad decisoria, la administración tributaria municipal tiene la facultad de revisar sus propias actuaciones administrativas en caso de que un contribuyente se oponga a ello y plantee una controversia al respecto. Es la facultad que permite a las autoridades tributarias municipales exigir al deudor el pago de la deuda tributaria, bajo pena de daño a su patrimonio. Según el TUO de la Ley de Impuestos Municipales en su artículo 11, el monto está constituido por el valor total de las propiedades del contribuyente ubicadas en cada distrito.

Definición de términos básicos

Son contribuyentes las personas naturales y jurídicas y las entidades que poseen activos, realizan una actividad económica o hacen uso de un derecho que, según la legislación, da origen a la obligación tributaria. Es el monto que el contribuyente debe pagar al municipio como consecuencia de la imposición de un impuesto. Es un tipo de impuesto de derecho público, que se caracteriza por no exigir una remuneración directa o específica por parte de la administración tributaria.

La recaudación es la acción que realiza la administración para ingresar los ingresos tributarios al tesoro del municipio.

METODOLOGÍA DE LA INVESTIGACIÓN

- Tipo de investigación

- Nivel de investigación

- Diseño de investigación

- Población y muestra del estudio

- Técnicas e instrumentos de investigación

- Ámbito de la investigación

- Procesamiento y análisis de información

El universo poblacional está formado por todos los municipios de la ciudad de Tacna, cabe señalar que la definición de esta población se debe a que todos los elementos presentan características homogéneas. La presente investigación se realizará en el Municipio Distrital Gregorio Albarracín, en la Dirección de Administración Tributaria, donde se tendrá en cuenta que al ser la población pequeña se decide mediante un censo de población, ya que toda la población es una muestra. . Observación: Permitirá la demostración a través de guías de observación del comportamiento de recaudación del impuesto predial.

Estudio: Esta técnica consiste en la obtención de información de los funcionarios y personal que labora en la oficina de administración tributaria del Municipio Distrital Gregorio Albarracín Lanchipa, teniendo como unidad de estudio la recaudación del impuesto predial. Nombre: Cuestionario sobre la gestión de la administración tributaria y su relación con la recaudación del impuesto predial. La investigación se realizará en la Región Tacna, Provincia de Tacna, Distrito Gregorio Albarracín Lanchipa en el periodo 2017.

Una vez definida la población y muestra, se determinaron las técnicas e instrumentos a utilizar para la recolección de datos. Para el procesamiento de datos, se realizará mediante consistencia, clasificación de la información y tabla de datos. Para el análisis de los datos se utilizarán estadísticas descriptivas, tablas y cifras estadísticas.

RESULTADOS Y DISCUCIÓN

Tratamiento estadístico e interpretación de cuadros

Presentación de resultados

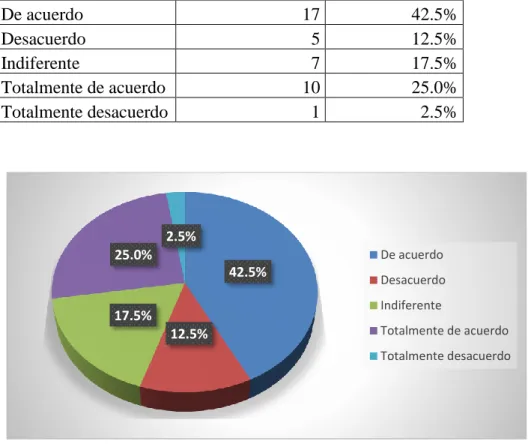

De un total de 40 trabajadores encuestados, 11 trabajadores correspondientes al 27,5% coinciden en que el padrón de contribuyentes del Municipio se actualiza con frecuencia, mientras que 1 trabajador corresponde al 2,5%. De un total de 40 trabajadores encuestados, 17 trabajadores correspondientes al 42.5% coinciden en que la cantidad de equipo de cómputo que poseen es suficiente para afrontar la recaudación de impuestos, mientras que 1 trabajador correspondiente al 2.5% que es el porcentaje más bajo menciona que no están totalmente de acuerdo. De un total de 40 trabajadores encuestados, 18 trabajadores correspondientes al 45.0% están de acuerdo en que el personal asignado a la oficina se clasifica como eficiente y productivo, mientras que 1 trabajador correspondiente al 2.5%, siendo el porcentaje más bajo, menciona que encuentran total desacuerdo.

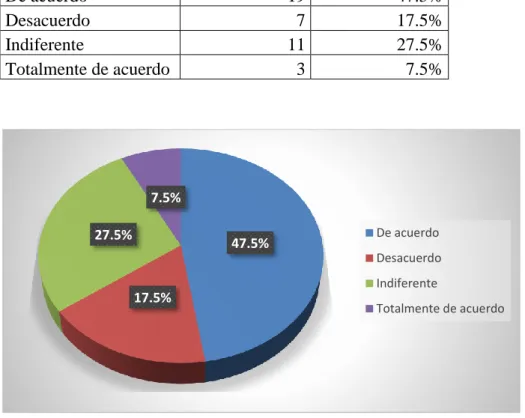

De un total de 40 trabajadores encuestados, 19 trabajadores correspondientes al 47,5% coinciden en que la recaudación del impuesto se califica como exitosa. De un total de 40 trabajadores encuestados, 16 trabajadores correspondientes al 40.0% están de acuerdo en que se realizan campañas de actualización para ampliar la base de contribuyentes, mientras que 1 trabajador correspondiente al 2.5%, como porcentaje más bajo, menciona totalmente en desacuerdo. De un total de 40 trabajadores encuestados, 15 trabajadores correspondientes al 37,5% coinciden en que consideran que el personal asignado a la oficina es suficiente para cumplir con el cobro de los impuestos municipales, mientras que 1 trabajador correspondiente al 2,5% es el porcentaje más bajo indicando que totalmente discrepar.

De un total de 40 trabajadores encuestados, 22 trabajadores correspondientes al 55,0% coinciden en que consideran que el cobro del impuesto predial se realiza en los montos y plazos previstos, mientras que 1 trabajador correspondiente al 2,5% es el porcentaje más alto. desacuerdo. De un total de 40 trabajadores encuestados, 17 trabajadores que responden un 42.5% están de acuerdo en que las características de los inmuebles no están desactualizados, mientras que 7 trabajadores que responden un 17.5%, siendo el porcentaje más bajo, mencionan que existe desacuerdo. De un total de 40 trabajadores encuestados, 19 trabajadores que responden el 47.5% están de acuerdo en que la gestión de la Administración Tributaria cuenta con mecanismos para actualizar permanentemente las características de las propiedades, mientras que 1 trabajador que responde el 1.0%, que es el porcentaje más bajo, menciona que No estamos totalmente de acuerdo.

De un total de 40 empleados encuestados, 19 empleados, correspondiente al 47,5%, coinciden en que el equipamiento tecnológico con el que trabajan en esta oficina no es inadecuado, mientras que 1 empleado, correspondiente al 1,0%, tiene el porcentaje más bajo, afirma firmemente. no está de acuerdo. De un total de 40 empleados encuestados, 17 empleados, correspondientes al 42,5%, se muestran indiferentes a si el cumplimiento de las obligaciones tributarias de los contribuyentes es satisfactorio, mientras que 1 empleado, correspondiente al 1,0%, es el porcentaje más bajo que se menciona y está totalmente en desacuerdo con él.

Contraste de hipótesis

Ho: "La capacidad del personal administrativo no está significativamente relacionada con la recaudación del impuesto predial". Se puede concluir que la variable capacidad del personal es directamente proporcional a la recaudación del impuesto predial, lo cual. Se puede concluir que la variable de recursos tecnológicos es directamente proporcional a la recaudación del impuesto predial, la cual.

Ho: "La actualización de la base imponible no tiene una relación significativa con la recaudación del impuesto a la propiedad". H1: "La actualización de la base imponible está significativamente relacionada con la recaudación del impuesto predial". Se puede concluir que la variable de actualización de la base imponible es directamente proporcional a la recaudación del impuesto predial, lo cual se sustenta en el nivel de significancia de la prueba “t”.

Se puede concluir que la variable orientación tributaria es directamente proporcional a la recaudación del impuesto predial, la cual.

Discusión de resultados

Conocer si existe relación entre la capacidad del personal administrativo y la recaudación del impuesto predial del Municipio del Condado Gregorio Albarracín de Lanchipa. La capacidad del personal administrativo está en gran medida relacionada con la recaudación del impuesto predial del Municipio Distrital Gregorio Albarracín Lanchipa. Existe vínculo entre los recursos tecnológicos y la recaudación del impuesto predial del Municipio Distrital Gregorio Albarracín Lanchipa.

Determinar si existe relación entre los recursos tecnológicos y la recaudación del impuesto predial en el Municipio Distrital Gregorio Albarracín Lanchipa. Los recursos tecnológicos se relacionan significativamente con la recaudación del impuesto predial en el Municipio Distrital Gregorio Albarracín Lanchipa. Existe correlación entre la actualización de la base imponible y la recaudación del impuesto predial en el Municipio Distrital Gregorio Albarracín Lanchipa.

La actualización de la base imponible tiene relación significativa con la recaudación del impuesto predial en el Municipio Distrital Gregorio Albarracín Lanchipa. Conocer si existe correlación entre la orientación tributaria y la recaudación del impuesto predial en el Municipio Distrital Gregorio Albarracín Lanchipa. La orientación tributaria se relaciona significativamente con la recaudación del impuesto predial en el Municipio Distrital Gregorio Albarracín Lanchipa.