El objetivo general de esta investigación es determinar y describir la importancia del presupuesto maestro en la planificación de la empresa LIF Médica S.A.C. CAPITULO II, Marco teórico: Antecedentes de la investigación (nacional e internacional), Fundamentos teóricos de las variables (independientes y dependientes).

PLANTEAMIENTO DE PROBLEMA

Los presupuestos siguen siendo valiosos en la medida en que sirven como guía, ayudan a monitorear lo que se ha implementado y a verificar que se están logrando los resultados esperados. Los que se estudiarán en este capítulo están expresados en términos monetarios, aunque hay algunos que se expresan en unidades de producto, número de empleados, unidades de tiempo u otras cantidades no monetarias, que forman parte del campo industrial de la ingeniería.

FORMULACIÓN DE PROBLEMA

PROBLEMA GENERAL

PROBLEMAS ESPECÍFICOS

JUSTIFICACIÓN DEL ESTUDIO

Los presupuestos son herramientas que apoyan el plan financiero, ya que permiten alcanzar el objetivo principal de la empresa, que es asegurar que la adquisición y uso de los recursos financieros sea eficiente y eficaz. Con los presupuestos, la dirección planifica el negocio de la empresa, ya que tiene disponible una tabla cuantificada de operaciones y resultados esperados, para poder anticiparse a situaciones y tomar decisiones en el momento más adecuado.

OBJETIVOS DE LA INVESTIGACIÓN

OBJETIVO GENERAL

OBJETIVOS ESPECÍFICOS

ANTECEDENTES DE LA INVESTIGACIÓN

ANTECEDENTES NACIONALES

Y finalmente, existe una correlación directa entre el uso del presupuesto financiero y la mejora de la gestión financiera. 2002), en su tesis: El Presupuesto Maestro, su Impacto en la Gestión Empresarial de la Empresa Comercializadora Representaciones Punto Azul E.I.R.L, (tesis para obtener el título de contadores). Y con la aplicación del presupuesto maestro aplicado al negocio comercial Plaza Norte se ayuda a mejorar la gestión de cada área del negocio. 2011), El presupuesto estándar y el impacto en el control de gestión de la empresa Facometal S.A.C.

ANTECEDENTES INTERNACIONALES

El presente estudio se realizó en la fábrica de PRODUCTOS LÁCTEOS TANICUCHI, ubicada en la parroquia Tanicuchi, Cantón Latacunga. La información se obtuvo del personal administrativo y financiero de la empresa, mediante entrevistas específicas y observación directa de todo el grupo. . Elaborar un presupuesto maestro en la organización de productos lácteos Tanicuchi para establecer metas definiendo lo que deben hacer para alcanzarlas.

BASES TEÓRICAS DE LAS VARIABLES

PRESUPUESTO

Por otro lado, según Amat y Soldevila, el presupuesto es una previsión cuantitativa del futuro a corto plazo de la empresa. El presupuesto de un año es un eslabón de la cadena de planificación de la empresa: está influenciado por las decisiones de periodos anteriores y, a su vez, su desarrollo repercutirá en los presupuestos de los años siguientes.

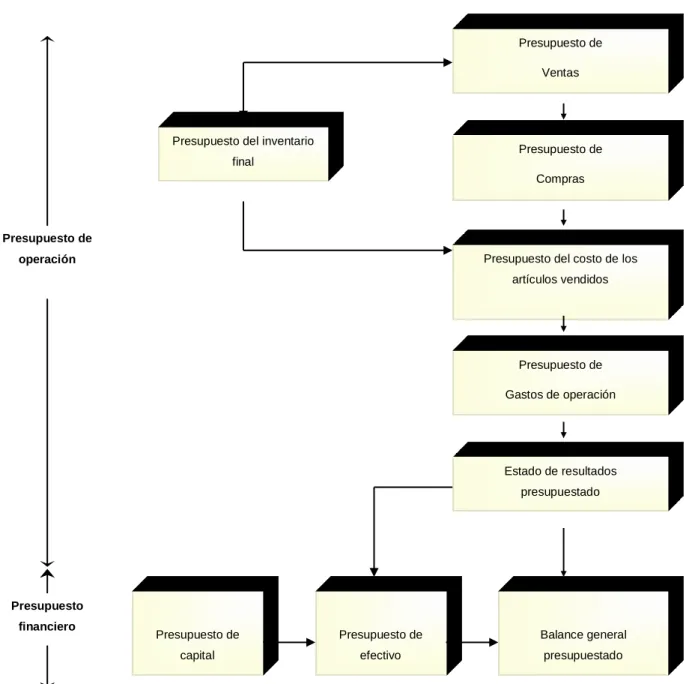

PRESUPUESTO MAESTRO

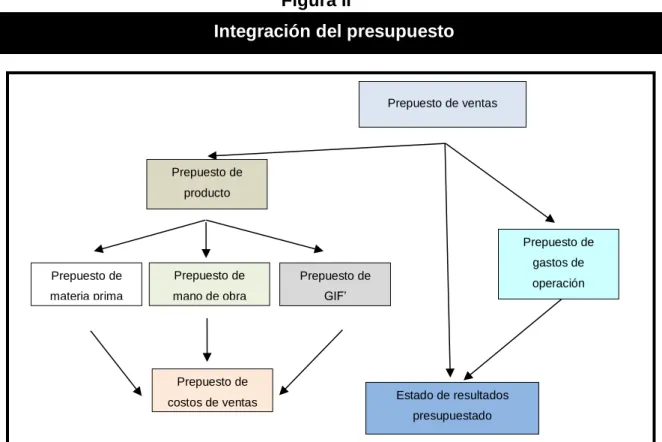

Elaborar el presupuesto de ventas (teniendo en cuenta los datos de previsión del apartado anterior y el criterio profesional de los responsables comerciales) dividirlo en zonas, divisiones, líneas, etc. Este presupuesto se puede aplicar a cualquier área de la empresa. f) Presupuesto de gastos de funcionamiento.

PLANEACIÓN

Asimismo, asevera Ortiz, la planificación es muy importante para el funcionamiento y supervivencia de una empresa. Esto significa, en resumen, que la planificación es importante en los negocios porque establece los mecanismos adecuados a seguir para lograr lo que la organización se ha propuesto, definiendo los objetivos y metas de la entidad económica, y así estableciendo estrategias para alcanzar los propósitos u objetivos planteados.

PLANEACIÓN FINANCIERA

La clasificación de la planificación financiera varía según el enfoque que se le quiera dar y dependiendo de la situación que mantengan las personas y las empresas. La planificación del empleo es parte integral de los procesos de planificación personal en las estrategias de una empresa. Por otro lado, Publicaciones Vértice (2009:6) la planificación de recursos humanos es un subconjunto de la planificación empresarial y está dirigida específicamente al uso y desarrollo de los recursos humanos.

Es necesario planificar los aficionados precisamente porque nadie puede predecir todos los casos posibles que puedan surgir. Se puede considerar que la planificación financiera general apunta al logro de objetivos institucionales dentro de la empresa, permitiendo que la realización de actividades y la participación en ellas controlen el destino;

DEFINICIÓN DE TÉRMINOS BÁSICOS

Gastos financieros: incluye las siguientes cuentas: Intereses sobre depósitos en el público, intereses sobre fondos interbancarios, intereses sobre depósitos de empresas del sistema financiero y organismos financieros internacionales, intereses sobre deudas y obligaciones financieras, intereses sobre valores, títulos y obligaciones en circulación. , Comisiones y otros cargos por obligaciones financieras, el saldo negativo de la diferencia entre ingresos y costos por diferencias de cambio y costos financieros diversos. Informes financieros anticipados: son documentos de desempeño que brindan información para la toma de decisiones en beneficio de los intereses de la empresa. En este sentido, es importante la claridad y autenticidad de la información que puedan contener. Ingresos financieros: incluye las siguientes cuentas: Intereses de efectivo, intereses y comisiones de fondos interbancarios, intereses de inversiones, intereses y comisiones de créditos, el saldo positivo de la diferencia entre ingresos y gastos por diferencia de cambio y otros ingresos financieros.

El presupuesto financiero: está relacionado con la estructura económica de la sociedad, se elabora a partir del plan de inversiones, de la capacidad de autofinanciamiento de otros; Están orientados hacia el futuro y no hacia el pasado. Presupuesto operativo: permite una visión de las actividades de la organización, reflejando las operaciones que se planifican; en general para el próximo año.

HIPÓTESIS DE LA INVESTIGACIÓN

HIPÓTESIS GENERAL

HIPÓTESIS ESPECÍFICAS

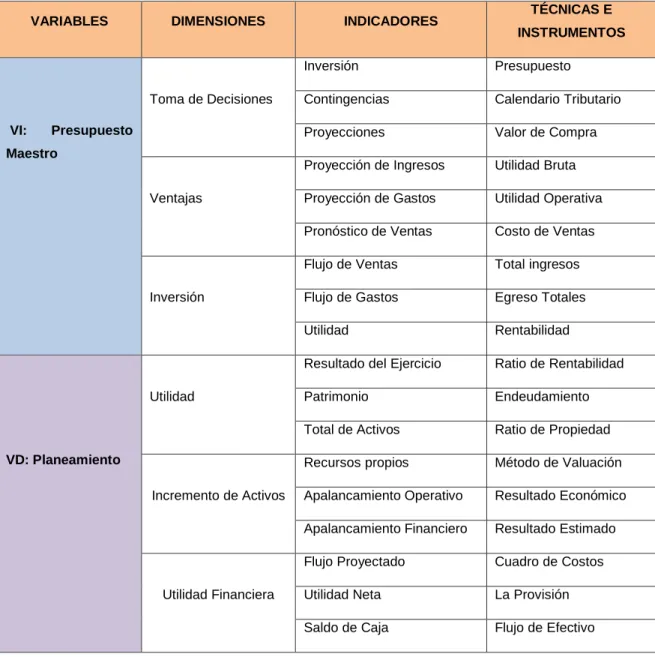

VARIABLES DE ESTUDIO

DEFINICIÓN CONCEPTUAL

DEFINICIÓN OPERACIONAL

Proyección de ingresos Gastos de utilidad bruta Proyección de utilidad operativa por ventas Previsión de costo de ventas. Flujo Proyectado Tabla de Costos Ingreso Neto Provisión Saldo de Caja Flujo de Caja.

TIPO Y NIVEL DE LA INVESTIGACIÓN

TIPO DE INVESTIGACIÓN

El sujeto es quien desarrolla la actividad, el investigador; Por tema, aquello que se investiga, es decir materia o sujeto; Con recursos, lo que se necesita para realizar la actividad, es decir, un conjunto de métodos y técnicas adecuadas; En última instancia, lo que se persigue es el propósito de la actividad de búsqueda, que es la solución del problema percibido. De esta manera, la investigación explicativa está lejos de definir o simplemente describir, explicar el por qué de un determinado fenómeno o hecho. Además de la descripción del fenómeno, intentan encontrar una explicación al comportamiento de las variables.

En resumen, un tipo de estudio interpretativo es la búsqueda de relaciones entre variables, este tipo de investigación requiere de mayor concentración y capacidad de análisis y síntesis por parte del investigador, pues las variables que se manifiestan a los sentidos deben ser estudiadas cuidadosamente. . La conveniencia de realizar una investigación interpretativa varía según el área de conocimiento que se considere.

NIVEL O MÉTODO DE INVESTIGACIÓN

Con este tipo de métodos el objetivo es llegar a generalizaciones que puedan extenderse más allá de lo que se está analizando. Para que exista metodología cuantitativa es necesario que exista una relación entre los elementos del problema de investigación, cuya naturaleza pueda representarse mediante algún modelo numérico, ya sea lineal, exponencial o similar. La investigación cuantitativa es una investigación que recopila y analiza datos cuantitativos sobre variables.

La base de la metodología cuantitativa se puede encontrar en el positivismo que surgió en el primer tercio del siglo XIX como reacción al empirismo que se dedicaba a recoger datos sin introducir el conocimiento más allá del campo de observación. Algunos de los científicos de esta época dedicados a temas relacionados con las ciencias de la salud son Pasteur y Claude Bernard, este último fue quien propuso la experimentación en medicina.

DISEÑO DE LA INVESTIGACIÓN

NO EXPERIMENTAL

POBLACIÓN Y MUESTRA DE ESTUDIO

POBLACIÓN

MUESTRA

TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS

TÉCNICAS DE RECOLECCIÓN DE DATOS

INSTRUMENTOS DE RECOLECCIÓN DE DATOS

MÉTODOS DE ANÁLISIS DE DATOS

ASPECTOS ÉTICOS

RESULTADO DE LAS ENCUESTAS

El 40% de los encuestados coincide en que el presupuesto financiero es importante en la empresa para su patrimonio. El 40% de los encuestados está totalmente de acuerdo en que los activos de la empresa son su garantía financiera. El 63% de los encuestados está totalmente de acuerdo en que la solvencia económica de la empresa es su garantía.

El 47% de los encuestados está totalmente de acuerdo en que el plan de ventas ayuda a detectar oportunidades. El 33% de los encuestados está completamente de acuerdo en que la gestión eficiente de la información contable es importante en la empresa.

ANÁLISIS DE DISCUSIÓN DE RESULTADOS

En relación a los objetivos marcados en materia de rentabilidad, liquidez, reducción de reclamaciones, devoluciones de productos y rotación de personal, no se alcanzó ni el 50% de los objetivos marcados. En 2016, la rentabilidad, las ventas, la reducción de quejas, los plazos de entrega, las devoluciones y la rotación de personal no alcanzaron ni el 50% del objetivo previsto; la liquidez alcanzó el 56,80% de lo previsto; rotación de la materia. Por este motivo, podemos concluir que la mayoría de los objetivos estratégicos marcados por la compañía en 2015-2016 no se han cumplido.

A continuación explicaremos el impacto del presupuesto en la consecución de los objetivos estratégicos en los años de estudio. En conclusión, el presupuesto no afectó la consecución de los objetivos estratégicos de la empresa en 2015-2016.

PRESUPUESTO DE LA EMPRESA LIF MÉDICA S.A.C

- Presupuesto de Ventas

- Presupuesto de Cobros de Efectivo Esperados

- Presupuesto de Producción de Flujo

- Presupuesto de Mercaderías

- Presupuesto de Desembolsos de Efectivo

- Presupuesto de Mano de Obra Directa

- Presupuesto de Gastos Indirectos

- Presupuesto de Gastos Variables

- Presupuesto de Inventario Final

- Presupuesto de Gastos de Venta y Administrativos

- Presupuesto de Flujo de Caja

- ESTADO DE RESULTADOS PRESUPUESTADO

- Estado de Situación Financiera Presupuestado

- Evaluación de lo Presupuestado Frente a lo Real Reflejado en los Estados

- Estado de Resultados 2016 el Presupuestado Frente a lo Real

- Estado de situación financiera 2016 el Presupuestado Frente a lo Real

Con esto se toma la decisión sobre la ganancia o margen de ganancia necesario para aceptar el precio de venta del producto. Con la proyección de Gastos de Ventas y Administración se facilita la determinación de costos fijos y costos variables, con lo cual se determinan todos los elementos importantes para analizar el éxito de la gestión en el año, por lo tanto; De esta forma se puede optimizar el uso de los recursos, con vistas a mejorar los resultados a final de año. La buena proyección de ingresos y gastos permite tomar medidas a la luz de diferentes acontecimientos, se manifiesta en estar ya preparados para buscar la efectividad y eficiencia de los recursos con base en información real y posible, la importancia del presupuesto, se refleja en tomar decisiones inmediatas, antes de los acontecimientos y por tanto poder aceptar los acontecimientos con buenas políticas mientras suceden. Esto contribuye al buen desempeño no sólo de las áreas relacionadas, sino también al control general de la empresa y por tanto a su mejor reflejo. en el resultado del ejercicio.

Las diferencias sustanciales se reflejan en el aumento del activo circulante, esto demuestra el buen manejo de la rotación de cuentas, esto genera un mejor resultado incluso con rentabilidad estable, debido a la cantidad de trabajo que se genera en el capital, retorno de la inversión, justo como ; Es exactamente como el resultado del ejercicio: define cómo sería una gestión eficiente de las cuentas y el uso básico de un Presupuesto Maestro. Luego de la aplicación y análisis del Presupuesto Maestro, los mayores resultados se diferencian de manera horizontal, en base a una buena planificación de inversiones. Estas reflexiones para la toma de decisiones se dan con un buen uso de la información generada por el Presupuesto Maestro.

Conclusiones

La importancia del presupuesto maestro en la planificación de LIF Médica S.A.C en el periodo 2016. Cómo afecta el presupuesto maestro a la planificación financiera en la empresa “LIF Médica S.A.” en el distrito de Los Olivos en el año 2016. ¿Cree usted que la división de Dividir las áreas de trabajo en departamentos es bueno para lograr objetivos estratégicos en una empresa donde podamos alcanzar nuestros objetivos.

Considera importante tener áreas y puestos bien definidos en la empresa para tener el orden suficiente. Considera que es importante distribuir adecuadamente los activos de su empresa para no tener problemas con su solidez financiera. ¿Considera que es importante que la empresa cuente con activos rentables para tener solidez financiera?

Considera que la planificación contable es importante en la empresa para ver la solidez financiera.