La presente investigación, titulada “El control interno y su efecto en el cumplimiento de los objetivos presupuestarios de los municipios de los distritos de la provincia de Jaén – Cajamarca, 2016”, se propone como objetivo principal determinar el efecto del control interno de las áreas logísticas. . en el cumplimiento de los objetivos presupuestales de los municipios de los distritos de la provincia de Jaén - Cajamarca desde el año 2016. Los Capítulos VI y VII presentan las conclusiones y recomendaciones de la investigación con base en los resultados del Capítulo IV.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Justificación e importancia

- Objetivos de la investigación

Cuál es el grado de ocurrencia del control interno del área logística en el cumplimiento de los objetivos presupuestales de los municipios en los distritos de la provincia de Jaén - Cajamarca, a partir del año 2016. Identificar el grado de ocurrencia del control interno del área logística área de acuerdo con los objetivos presupuestarios de los municipios de los distritos de la provincia de Jaén - Cajamarca a partir del año 2016.

MARCO TEÓRICO

Antecedentes del problema a investigar

Por lo tanto, este trabajo se convierte en un referente desde el punto de vista del análisis del trabajo presupuestario y los resultados que da, y en base a la dirección o referencia que da, también se pueden determinar recomendaciones. Además, se han logrado avances significativos en términos de cobertura en la implementación de los principales instrumentos de reforma.

Bases teóricas

- Cumplimiento de Metas presupuestarias

- Área de Logística

Formulación de los planes anuales de contratación municipal y sus respectivas modificaciones, así como la evaluación de su ejecución. Dirección, organización y ejecución de procesos de almacenamiento, distribución y control de materiales requeridos por las unidades orgánicas del municipio.

Marco Conceptual

- Gestión

- Contabilidad

- Gestión Contable y Evaluación

- Presupuesto

- Presupuesto Público

- Presupuesto Institucional de Apertura (PIA)

- Presupuesto Institucional Modificado (PIM)

- Eficiencia

- Gestión

- Gestión Municipal

- Fuentes de financiamiento

- Gastos Corrientes

- Gasto de capital

- Ejecución presupuestal

- Fondos públicos

- Año fiscal

- Ejercicio contable

- Información contable

Una de las técnicas utilizadas dentro de la gestión es la fragmentación de las instituciones. Para ello incluye información histórica actual y futura de cada departamento en el que se divide la organización de la empresa. El presupuesto inicial de la entidad pública aprobado por el titular correspondiente con cargo a los créditos presupuestales definidos en la Ley de Presupuesto Anual del Sector Público para el ejercicio fiscal correspondiente.

Presupuesto actualizado de la entidad pública como resultado de los cambios presupuestarios, tanto a nivel institucional como a nivel funcional programático, realizados durante el ejercicio, con base en el PIA. Están destinados a la gestión operativa de la entidad pública durante el período de vigencia del ejercicio y se consumen durante dicho período. Conjunto estructurado de datos, con soporte documental, que permite identificar, medir, clasificar, registrar, analizar y evaluar de manera oportuna y confiable todas las operaciones y actividades de la entidad pública.

Definición de Términos Básicos

- Cumplimiento de metas presupuestales

- Municipalidad

- Metas presupuestarias

- Logística

- Control

- Desempeño

- Efectividad

- Sistema de control interno

Son aquellas políticas, planes, procedimientos, procesos, sistemas, actividades y funciones en los diferentes niveles de la organización las que posibilitan el cumplimiento de metas y lograr la eficiencia institucional (Mantilla, S., 2013. p.14). Gan & Triginé (2013) mencionan que el desempeño es el nivel de desarrollo que muestra cada sujeto cuando se le asignan roles. Esto tiene un impacto positivo o negativo dependiendo de los resultados. 2016), menciona que la efectividad es el nivel de capacidad para alcanzar metas específicas, siempre y cuando hayan sido previamente definidas, es decir, es la capacidad relacionada con el sentimiento de logro. Según la Contraloría General de la República (2010), es el conjunto de actividades, planes, normas, documentos, procedimientos y métodos, incluyendo las actitudes y el medio ambiente, que desarrollan las autoridades, con el objetivo de prevenir riesgos que afectan a la entidad. . . público.

MARCO METODOLÓGICO

- Hipótesis

- Hipótesis general

- Hipótesis específicas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Operacionalización de las variables

- Tipo y nivel de investigación

- Tipo de investigación

- Nivel de investigación

- Diseño de la Investigación para Contrastar la Hipótesis

- Población y muestra

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Método de análisis de datos

- Aspectos Éticos

El nivel de investigación es correlacional, ya que la investigación, a partir de los datos obtenidos, tiene como objetivo determinar la relación entre las variables del estudio. El diseño de esta investigación De acuerdo a lo planteado por Fernández, Hernández y Baptista (2014); Asimismo, el citado autor califica el tipo de estudio a utilizar como Descriptivo Correlacional, debido a que las variables serán descritas y evaluadas con el objetivo de poder identificar el efecto que causa la variable independiente (Control Interno) sobre la variable dependiente (Presupuesto). ). Meta). ). Para el análisis de esta investigación se considera población a todas las áreas de las autoridades municipales de los 12 distritos de la provincia de Jaén - Cajamarca, estos son Jaén, Bellavista, Chontalí, Colasay, Huabal, Las Pirias, Pomahuaca, Pucara, Sallique, San Felipe, San José del Alto, Santa Rosa.

La muestra representativa de dicha población está conformada por los 12 jefes del área logística de los municipios de los doce distritos de la provincia de Jaén - Cajamarca, a saber Jaén, Bellavista, Chontalí, Colasay, Huabal, Las Pirias, Pomahuaca, Pucara, Sallique, San Felipe, San José del Alto, Santa Rosa, para el periodo 2016 este se obtiene mediante muestreo no probabilístico, ya que según (Hernández Fernández y Baptista, 2014) se menciona que en este tipo de muestreo no todas las personas tienen la misma oportunidad de ser elegidos, por lo que se eligen en función del acceso a la información o del propio criterio del investigador. Área logística de los municipios de los distritos de la provincia de Jaén – Cajamarca. Esta investigación se desarrolló bajo las estrictas regulaciones de la Universidad, de acuerdo con la normativa establecida para el desarrollo de tesis, además de cumplir con las normas APA, para evitar el plagio y respetar la ley de derechos de autor.

RESULTADOS

Resultados

- Funcionamiento de las actividades de control interno en el área de

- Índice de cumplimiento de metas presupuestales de las

- Grado de incidencia del control interno del área de logística en el

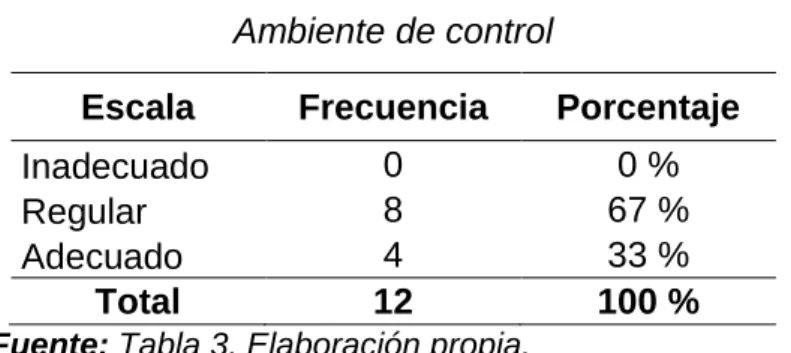

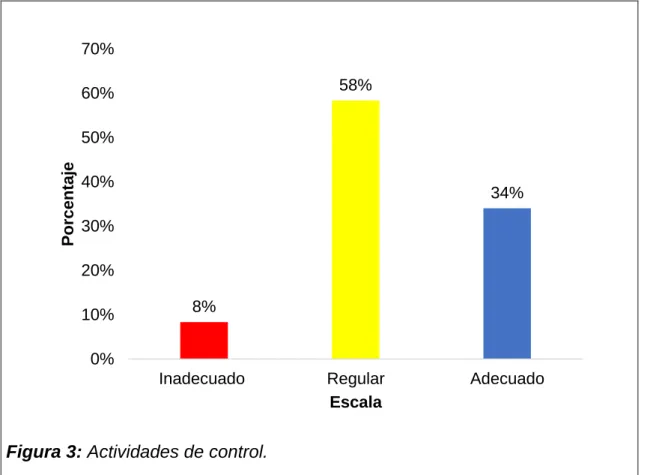

En la Tabla 3 y Figura 1 se muestra que el control interno del área logística en su dimensión ambiente de control es regular, pues el 67% de los administradores del área logística en los municipios distritales de la provincia de Jaén - Cajamarca lo consideran así. ... En el Cuadro 5 y Figura 3 se muestra que el control interno del área logística en la dimensión de sus actividades de control es regular, así lo considera el 58% de los administradores del área logística en los municipios distritales de la provincia de Jaén - Cajamarca. ser tan. . En la Tabla 6 y Figura 4 se muestra que el control interno del área logística en su dimensión de información y comunicación es regular, pues así lo considera el 58% de los administradores del área logística en los municipios distritales de la provincia de Jaén - Cajamarca.

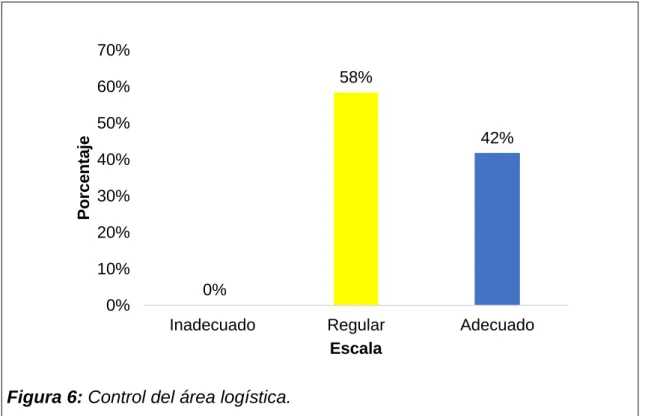

En la Tabla 7 y Figura 5 se muestra que el control interno del área de logística en la dimensión de sus actividades de supervisión es adecuado, así lo considera el 75% de los administradores del área de logística de los municipios de los distritos de la provincia de Jaén - Cajamarca. así es. En la Tabla 8 y Figura 6 se muestra que el control interno del área logística se clasifica como regular ya que el 58% de los administradores del área logística de los municipios de los distritos de la provincia de Jaén - Cajamarca lo consideran como tal. La tasa de incidencia del control interno del área logística en el cumplimiento de las metas presupuestarias de los municipios de los distritos de la provincia de Jaén - Cajamarca.

DISCUSIÓN

Análisis y discusión de los resultados

Por su parte, Guamán y Ruiz (2012) miden la ejecución presupuestaria de forma diferente, ya que estiman lo que el gobierno autónomo municipal descentralizado del Cantón Sigsig destinó a obras públicas, que fue del 25,24%, y lo que se destinó a gastos de personal, que era 31,25. En los municipios de Lago Agrio y El Pan también se encontró que el 42,84% y 49,38% respectivamente se destinó a obras públicas, mientras que el 13,20% y 11,23% respectivamente se destinó a gastos de personal. En ese sentido, Guerrero y Heras (2013) también encontraron una situación similar en el gobierno autónomo descentralizado de la parroquia de San Joaquín, ya que los gastos de personal son mayores, lo que reduce los recursos para inversiones, lo que impide realizar obras públicas de acuerdo a las fijar horario.

Por otro lado, Castañeda y Fernández (2014) encontraron que la ejecución presupuestaria del distrito de Tarapoto en el periodo se está desarrollando mal, debido a que los proyectos presupuestados no se cumplen en su totalidad, lo que significa que los proyectos presupuestados no se cumplen el objetivos presupuestarios , incumplimiento de los plazos previstos; Asimismo, dentro del municipio no se siguen las instrucciones pertinentes para la efectiva realización de las inversiones. Por otro lado, los resultados de esta investigación muestran que existe una correlación significativa entre ambas variables, la cual es moderadamente positiva ya que el valor "r" es 0.657. En este sentido, Castañeda y Fernández (2014) encontraron en su investigación que una mala gestión de la ejecución presupuestaria afectará directamente el crecimiento económico del distrito de Tarapoto.

CONCLUSIONES

Conclusiones

El grado de ocurrencia del control interno del área de logística en el cumplimiento de los objetivos presupuestales de los municipios en los distritos de la provincia de Jaén - Cajamarca en el periodo de 2016 fue moderado, ya que se obtuvo a través de la correlación de Pearson que Existe una correlación significativa entre ambas variables, la cual es moderadamente positiva ya que el valor "r" es 0,657.

RECOMENDACIONES

Recomendaciones

Recuperado de https://www.google.com.pe/url?sa=t&rct=j&q=&esrc=s&. Análisis de la ejecución presupuestaria en el gobierno autónomo descentralizado de la parroquia de San Joaquín en el periodo 2012. Evaluación de la ejecución financiera y presupuestaria del gobierno autónomo descentralizado municipal del cantón Sigsig para el periodo 2011 mediante la aplicación de indicadores de gestión.

Evaluación de la ejecución del presupuesto de inversión en la municipalidad distrital de Ananea en la región Puno, períodos 2011 y 2012. Evaluación del presupuesto en el gobierno autónomo descentralizado de la Parroquia Taquil del Cantón Loja Período 2011. Influencia de la gestión presupuestaria por resultados en la calidad de gasto en los municipios del Perú Caso: Lima, Junín y Ancash.

ANEXOS

Matriz de consistencia

Cuestionario sobre el control del área logística

El área de logística del municipio cuenta con la estructura organizacional adecuada para lograr los objetivos. Todos los involucrados en el desarrollo de las actividades conocen los objetivos del municipio. Se evalúan los cambios que puedan afectar el sistema de control interno del municipio.

La información procesada en el control interno en el ámbito de la logística es adecuada. Las deficiencias en el control interno se comunican oportunamente a los administradores del municipio. Se están implementando los cambios necesarios para mejorar el control interno del municipio en el ámbito de la logística.

Guía de análisis documental

Tabulación de los instrumentos