En este trabajo se estima el efecto causal de la educación sobre la participación en el mercado financiero chileno a través de una estrategia de estimación utilizando variables instrumentales utilizando como herramienta la reforma educativa de 1981. La idea de la estrategia de estimación es que la variación entre regiones y cohortes a través del impacto de la reforma nos permite mapear el efecto causal de la educación en la participación financiera. Finalmente, se estudia el efecto de la educación sobre la educación financiera, término que hace referencia a la riqueza de la persona.

La Sección 3 explica la estrategia empírica utilizada para identificar el efecto de la educación en la participación financiera.

Revisión de Literatura

La sección 4 detalla la construcción y estimación de la primera etapa de la estimación por variables instrumentales. Sus principales resultados indican un efecto positivo de la riqueza y la educación sobre la participación financiera. Los autores encuentran efectos positivos de la educación sobre la participación financiera de los individuos.

La educación financiera corresponde a la capacidad de los individuos para comprender conceptos financieros básicos, por lo que pensamos que puede ser un canal relevante de transferencia de la educación a la participación financiera.

Relación entre Educación y Participación Financiera

El parámetro β en la ecuación (2.1) captura el efecto neto de la educación sobre la participación económica. Considerando los canales anteriores, se espera observar un efecto positivo de la educación sobre la participación en el mercado financiero: β >0.

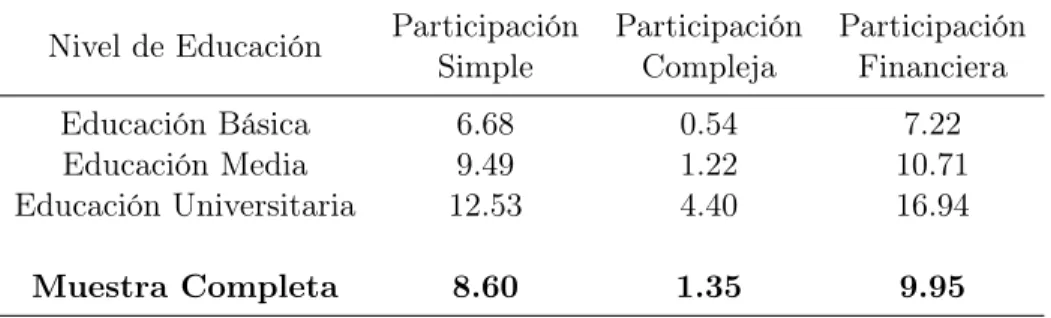

Participación Financiera en Chile

La Tabla 1 presenta los patrones de participación financiera obtenidos del CASEN 2009.10 Podemos notar que la participación financiera aumenta con el nivel educativo de los individuos, siendo la etapa universitaria la que genera la mayor diferencia en términos de participación. Además, un mayor porcentaje de individuos mantienen activos simples en comparación con activos complejos.11 En cuanto a los activos complejos, vemos que la participación de los individuos con bajo nivel educativo (aquellos con educación básica) es prácticamente nula, mientras que para los individuos con educación universitaria la participación llega a 4,4. . . En el caso de los activos simples, el grado de participación de los sectores con bajo nivel educativo es del 6,68% y alcanza el 12,53% para las personas con formación universitaria.

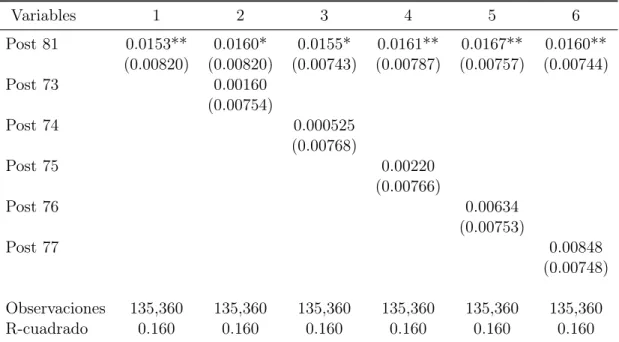

Reforma Educacional de 1981

En 1980, se transfirió la gestión de las instituciones educativas públicas a los municipios y se fomentó la implementación de servicios educativos financiados con fondos públicos por el sector privado. Así, se formaron tres tipos de escuelas: municipales, privadas subvencionadas y privadas de pago.13 Como parte central de la reforma, se introdujo un sistema de subsidio por alumno en el esquema devoucher, donde el gobierno subsidiaba las escuelas elegidas por los padres con base en directamente en el número de registro. La idea detrás de este esquema era que el sistema de cupones y la provisión privada de educación gratuita fomentarían la competencia entre instituciones para atraer y retener estudiantes, creando así un mercado educativo que buscaría promover la eficiencia y calidad de los servicios educativos a través de la competencia.

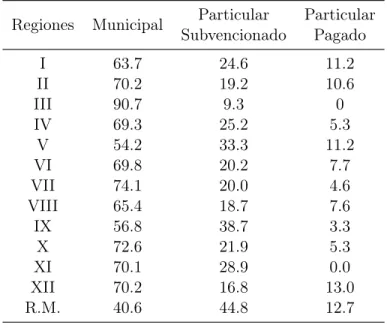

En el Cuadro 2, podemos ver que en 1996 el sistema de apoyo privado era particularmente importante en la región capital, representando el 45% de la matrícula escolar, mientras que más del 70% de la matrícula en otras regiones provino de instituciones municipales.

Estrategia Empírica 13

Estrategia de Identificación

Esta investigación intenta trazar el efecto de la educación sobre la participación de los hogares en el sistema financiero. Los datos presentados en las secciones anteriores y la literatura existente sugieren fuertemente que las personas con mayores niveles de educación tienen más probabilidades de participar en el sistema financiero. Pero dado que existen factores no observables, como la capacidad o los antecedentes familiares, que influyen en la participación, que a su vez están correlacionados con la educación, los estimadores OLS no logran captar el efecto causal de la educación sobre la participación. efectos

La idea de la estrategia de estimación es utilizar la combinación entre ambas fuentes de variación (entre regiones y entre cohortes) como mecanismo de identificación.

Especificación Econométrica

Métodos de Estimación

Primera Etapa 16

Especificación con Polinomio del Ingreso

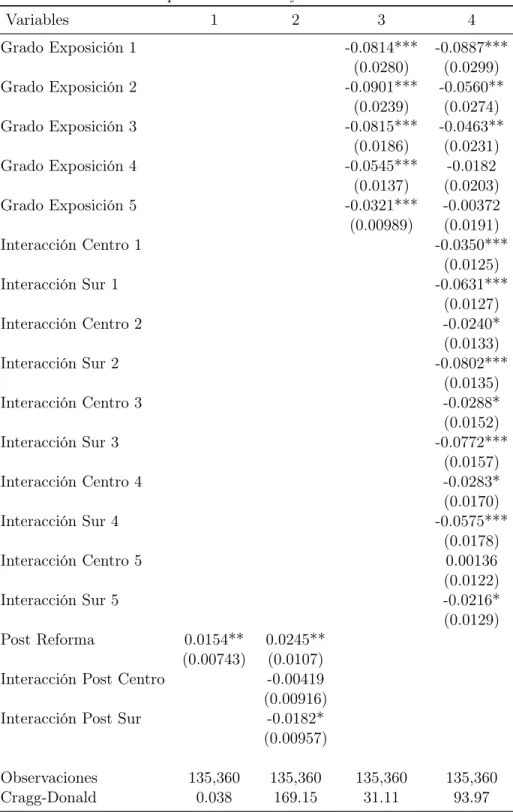

Como se mencionó en la Sección 3.3, la especificación utilizada en la presente investigación difiere de la de Cole et al. 2012) porque no se incluye un polinomio cúbico de ingresos como control. La razón de omitir esta variable es que al agregar el ingreso como control adicional generamos nuevamente un problema de endogeneidad en la especificación, por lo que los parámetros nuevamente estarán sesgados. Simplemente con el objetivo de obtener resultados comparables a los de Cole et al. 2012), ejecutamos las mismas regresiones presentadas anteriormente, agregando un polinomio de ingresos cúbicos como control.21.

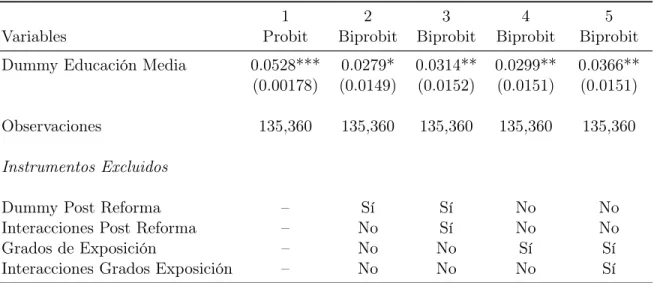

21La variable utilizada es “Renta del trabajo” CASEN, que corresponde a los ingresos que obtienen los asalariados de la actividad principal por concepto de salarios, ingresos del trabajo por cuenta propia y suministro propio de bienes producidos en el hogar. Se omiten los coeficientes ficticios por región, por sexo, polinomio de edad e ingreso. En estos, observamos que cuando controlamos por el polinomio ingreso, el coeficiente de educación secundaria baja de 0.0528 a 0.027, sugiriendo que al excluir la variable ingreso de la especificación, el coeficiente de educación secundaria toma parte del efecto del ingreso sobre participación financiera.

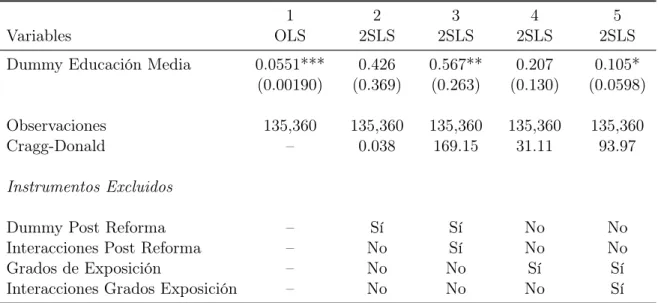

Las columnas 3 y 4 muestran que en el caso del modelo Biprobit prácticamente no hay diferencia entre las estimaciones. Las estimaciones obtenidas en la Tabla 8 son significativamente inferiores a los resultados obtenidos para Estados Unidos por Cole et al. En su trabajo, los autores encuentran que un aumento de una desviación estándar en la educación23 aumenta la probabilidad de participar en el mercado financiero en un 18%; En contraste, los resultados de esta investigación muestran que completar la educación secundaria aumenta en un 3% la probabilidad de participar en este mercado.

Un factor importante que puede ayudar a explicar parte de esta diferencia es que la participación en el mercado financiero en los Estados Unidos es de aproximadamente 40%, cifra muy superior a la observada en Chile donde alcanza solo el 10%. 22 Estos resultados tampoco son directamente comparables por varias razones:

Canales de Transmisión 27

Aversión al Riesgo y Condiciones de Empleo

Se han omitido los coeficientes de dummies por región, por sexo y por polinomio de edad. En primer lugar, probamos el efecto de la educación sobre la disposición de los individuos a asumir riesgos. Sin embargo, creemos que hay dos razones por las que el cambio en la asunción de riesgos puede representar un canal de transmisión relevante a través del cual la educación influye en la participación financiera.

En estos casos, un cambio en la disposición a asumir riesgos generado por un aumento en la educación puede influir en la decisión de los individuos de participar económicamente. Estudios previos han establecido vínculos entre la educación y las preferencias individuales (Becker y Mulligan (1997), Harrison et al. 2002)), especialmente Halek y Eisenhauer (2001) indican una correlación negativa entre la aversión al riesgo y la aversión al riesgo. La idea detrás de esta estrategia es que la decisión de migrar es riesgosa, por lo que las personas dispuestas a mudarse tienen una mayor tolerancia al riesgo.25 En la columna 1 de la Tabla 10 vemos que el efecto de la educación sobre la probabilidad de cambiar de región es positivo y significativo.

Específicamente, completar la escuela secundaria aumenta la probabilidad de mudarse de región en un 0,7%, lo que sugiere que la educación puede reducir la aversión al riesgo de los individuos. Es útil advertir sobre este resultado, ya que el aumento en la probabilidad de mudarse de región puede reflejar el hecho de que completar la educación secundaria aumenta la probabilidad de que las personas ingresen a las universidades, que generalmente se encuentran en el centro del país. . En segundo lugar, examinamos el efecto de la formación sobre las condiciones de trabajo a las que se enfrentan las personas.

Mencionamos anteriormente que la educación podría ampliar las oportunidades de empleo de las personas en sectores de la economía más cercanos al sistema financiero. Para probar este mecanismo de transmisión, estimamos el efecto de la educación sobre la probabilidad de cotizar en AFP y sobre la probabilidad de empleo, esperando coeficientes positivos para ambas variables.

Efecto de la Educación sobre el Financial Literacy

La Tabla 11 muestra los resultados de las estimaciones OLS y 2SLS, vemos que la educación tiene un efecto positivo, significativo y grande en las habilidades financieras del individuo. Con las cargas factoriales obtenidas, se obtuvieron las puntuaciones factoriales mediante el método de Bartlett.27 La Tabla 12 muestra los resultados de la estimación de la educación sobre el nuevo índice de educación financiera. Un problema que surge al estudiar este problema es que la educación formal está correlacionada con factores no observables que también afectan la participación económica, por lo que las estimaciones de MCO no logran capturar el efecto causal de la educación sobre la participación económica. , pero está contaminado por otros efectos.

Para superar este problema, se estimó el efecto causal de la educación sobre la participación financiera a través de una estrategia de estimación de variables instrumentales utilizando como instrumento el impacto de la reforma educativa de 1981 en la educación. Asimismo, se han estudiado los canales a través de los cuales la educación incide en la participación en el mercado financiero. Los principales resultados de la investigación muestran que terminar la escuela secundaria aumenta la probabilidad de participar en el mercado financiero en alrededor de un 3%.

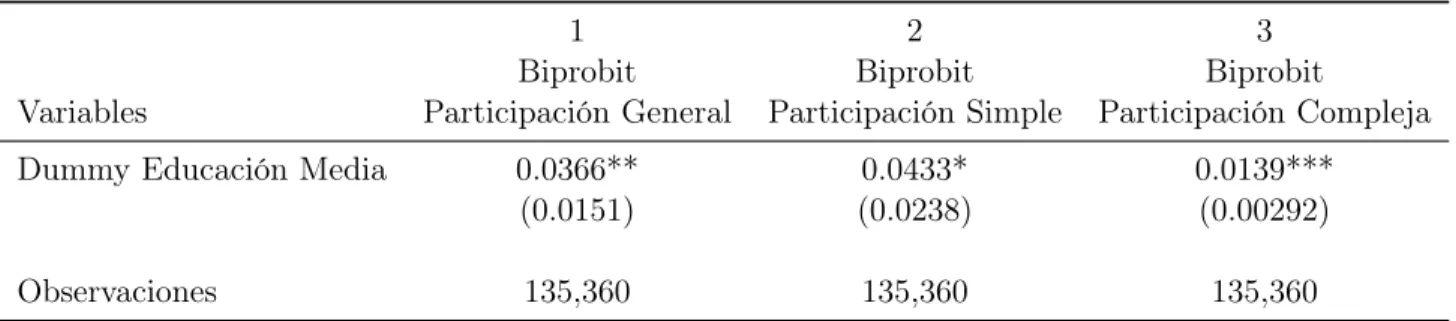

En este sentido, podemos afirmar que la educación es un factor relevante en la decisión de participar en el mercado financiero, lo que puede ayudar a explicar parte del rompecabezas de participación que se plantea en este mercado. Al separar la participación financiera entre tipos de activos, encontramos que la educación influye principalmente en la participación en activos simples, lo que sugiere que la reforma educativa ha brindado a las personas un primer acercamiento al sistema financiero. Además, al estudiar los mecanismos de transmisión, encontramos que la educación aumenta la disposición de los individuos a asumir riesgos.

Finalmente, se investigó el efecto de la educación en la alfabetización financiera de los individuos, encontrando un efecto positivo, significativo y amplio. Características del individuo, la familia y la escuela”, Serie de Documentos de Trabajo del Departamento de Economía de la Universidad de Chile. Sahm (2009), "Entendimiento limitado de las cuentas de retiro individuales entre los chilenos", Serie de documentos de trabajo del Departamento de Economía de la Universidad de Chile, STD 296.

En el caso de participación económica, corresponde a la participación del cabeza de familia y su cónyuge.