Il évalue les coûts sociaux d’un taux d’inflation positif, la sensibilité d’une production stable dans un environnement de concurrence monopolistique entre les entreprises et les effets sur le cycle économique. Les auteurs définissent la consommation équivalente comme le coût social supporté par le consommateur après un changement de tendance de l'inflation. L’évaluation quantitative des coûts sociaux d’un taux d’inflation positif repose sur deux mesures : les coûts sociaux.

Dans une économie où l’inflation est positive à long terme, les marges bénéficiaires des entreprises varient en fonction de l’inflation. Le premier chapitre présente l’état de la littérature sur les modèles analysant la sensibilité de l’économie à l’inflation tendancielle.

L’évaluation des coûts sociaux d’une inflation positive a suscité l’intérêt des économistes ces dernières années. La littérature a également souligné les conséquences macroéconomiques d’une variation de l’inflation tendancielle de 2 à 4. Les pertes de production et de bien-être en régime permanent ne sont pas très élevées pour des valeurs modérées d’inflation tendancielle.

De son côté, Ascari (2004) développe un modèle néo-keynésien à prix constants et constate qu’un changement de l’inflation tendancielle de 2 à 4 % entraîne une perte supplémentaire de production en régime permanent d’environ 0,5 %. Une analyse d'Amano et al. 2009) et Ascari (2004) soulignent que les pertes de bien-être sont moindres lorsque l’inflation à long terme évolue.

Concurrence monopolistique

- Degré de concurrence monopolistique entre les firmes

- Degré de concurrence monopolistique entre les ménages

L'élasticité de substitution entre biens est un paramètre qui détermine le balisage des entreprises. La marge bénéficiaire des entreprises est donc déterminée par l’élasticité de substitution entre les différents types de biens présents sur le marché. Plus l’élasticité de substitution entre les types de biens est faible, plus la hausse des prix est forte, reflétant un degré élevé de concurrence monopolistique entre les entreprises.

Cette majoration dépend de la valeur de l'élasticité de substitution entre les différents types de travaux ménagers. Plus l’élasticité de substitution entre les différents types de travail est faible, plus la majoration des salaires est élevée, ce qui reflète un degré élevé de concurrence monopolistique entre les ménages.

Rigidité selon Calvo

Modèle d’équilibre général « augmenté »

Le premier est la concurrence monopolistique entre entreprises avec laquelle nous interagissons avec un taux d’inflation à long terme non nul. Ambler (2007) souligne que la dispersion des prix augmente avec l'inflation à long terme et entraîne une perte d'efficacité de la production. Huang et coll. (2004) soutiennent l’idée selon laquelle le degré de composition et de sophistication des biens a augmenté au cours du siècle dernier.

La composition des biens joue un rôle important dans la prise en compte des coûts sociaux en raison du taux d’inflation positif à long terme. Certains modèles néo-keynésiens récents ont émis l’hypothèse que les prix nominaux et les salaires qui ne sont pas réoptimisés doivent être partiellement ou totalement indexés sur le taux d’inflation passé (Christiano et al., 2001) et/ou sur le taux d’inflation national. stationnaire (Yun, 1996 ; Jeanne, 1998).

- Le modèle

- Biens et travail composites

- Les ménages

- Les firmes

- Politique monétaire

- Les processus de chocs

- Formes fonctionnelles

- Les coûts en bien-être

- Les coûts en bien-être basés sur les états stationnaires

- Les coûts en bien-être basés sur les moyennes

- La calibration du modèle

- Les paramètres non liés aux chocs

- Les paramètres liés aux chocs

- Simulation du modèle

S et S'' gI 0, où gI 1 est le taux de croissance de l'investissement en régime permanent. c'est le taux d'intérêt nominal. Le taux de dépréciation du capital est de 0 1. 0b est un paramètre interne pour la formation des habitudes de consommation. est l’élasticité de Frisch inverse de l’offre de travail. tI, mesure le niveau d’investissement spécifique à la technologie Ascari et al. 2016) suppose qu’il suit une tendance déterministe sans composante stochastique. 2011) constatent que les chocs sur l’efficacité marginale des investissements sont importants pour décrire le cycle économique, tandis que les chocs sur les investissements spécifiques à la technologie n’affectent que la croissance à long terme.

La politique monétaire suit une règle de Taylor. La valeur du taux d’intérêt nominal dépend de l’écart de l’inflation par rapport à sa cible exogène en régime permanent, , et de l’écart de la production par rapport à sa tendance gY. Cette section fournit les formes fonctionnelles des coûts d'utilisation des ressources, des coûts d'ajustement des investissements et des taux de croissance des variables en régime permanent. 1 est limité de telle sorte que les conditions d’optimalité soient compatibles avec la normalisation de l’utilisation du capital d’État stationnaire pour l’unité.

La forme fonctionnelle des coûts d’ajustement des investissements est conforme à celle utilisée dans la littérature (Christiano et al., 2005). Les coûts sociaux moyens tiennent compte de l’effet des chocs non nuls à court terme sur l’économie. Les paramètres de la fonction de production sont la part du capital, 13, et la part des intrants intermédiaires, 0,61.

La proportion d'intrants intermédiaires dans le modèle varie en fonction de la valeur attribuée au paramètre. Pour résoudre ce problème, nous ajustons la part des intrants intermédiaires dans le modèle selon l'expression *0,52. Une valeur élevée de l’élasticité de substitution est associée à une part plus faible des intrants intermédiaires dans la production.

Nos travaux fixent une valeur de 6 (soit une détermination du prix de 1,2) proche des valeurs utilisées par Ascari (2004), Ambler et al. Justiniano et al (2010) estiment que les chocs d'investissement, suivis de chocs technologiques neutres, puis de chocs de politique monétaire expliquent respectivement 50 %, 25 % et 5 % de la variance du taux de croissance de la production.

Les coûts en bien-être d’un taux d’inflation positif

- Coûts en bien-être dans une économie sans assemblage de biens

- Coûts en bien-être dans une économie avec assemblage de biens

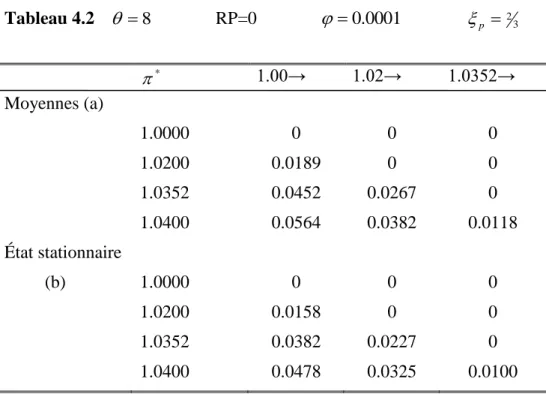

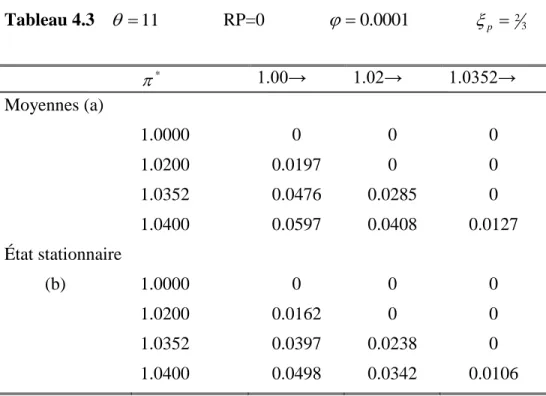

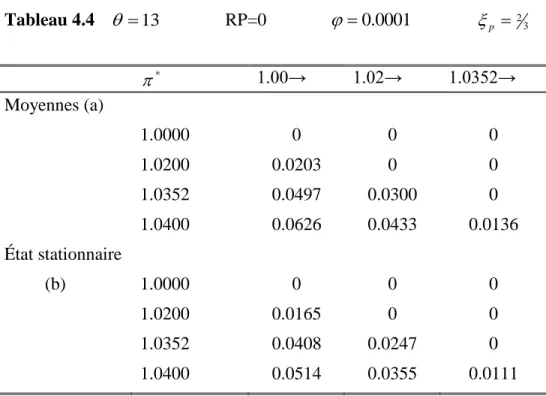

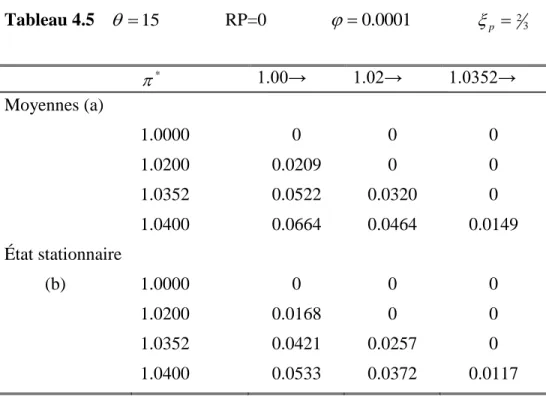

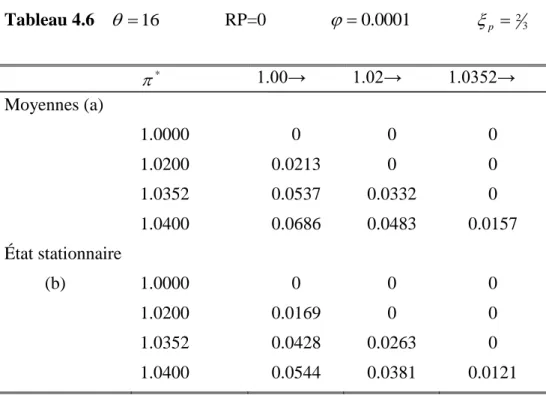

Les coûts sociaux basés sur des états stationnaires sont inférieurs aux coûts sociaux basés sur des moyennes. Les pertes de bien-être sont estimées en modifiant l’élasticité de substitution des biens dans l’intervalle [6;20]. Les panneaux (a) et (b) représentent les pertes de bien-être basées respectivement sur les moyennes et les états stationnaires.

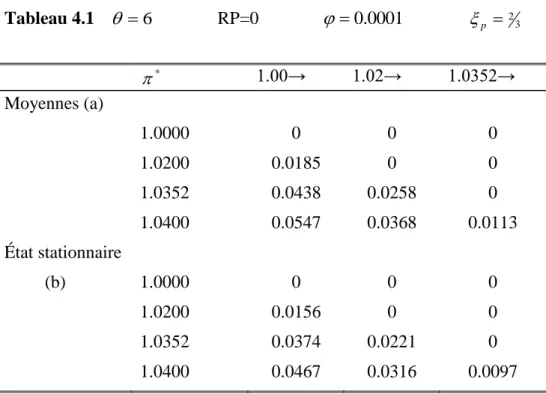

Pour une élasticité de substitution des biens 6, la perte de bien-être basée sur la moyenne est de 3,68 % et de 3,16 % pour les états stationnaires (tableau 4.1). La perte de bien-être due à une inflation variable de 2 à 4 % est de 4,08 % en moyenne et de 3,42 % en régime permanent pour une élasticité de substitution 11 (tableau 4.3). Pour une élasticité de substitution 13, la perte de bien-être basée sur la moyenne est de 4,33 % et de 3,55 % en régime permanent (tableau 4.4).

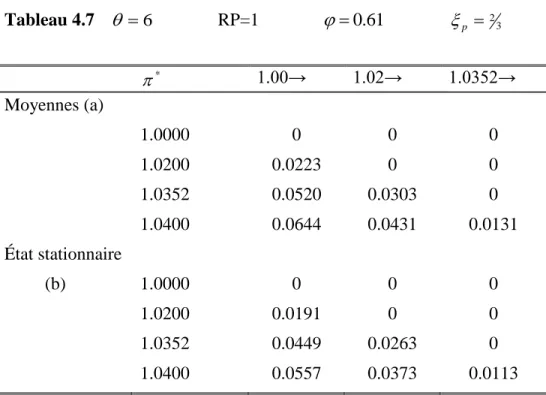

Cette section étudie les coûts de bien-être dans une économie avec agrégation (RP=1) de biens. Le tableau 4.7 montre des pertes de bien-être de 4,31 % sur la base des moyennes et de 3,73 % sur la base des états stationnaires pour une élasticité de substitution égale à 6. Les pertes de bien-être dans ce cas sont identiques à celles rapportées par Ascari et al.

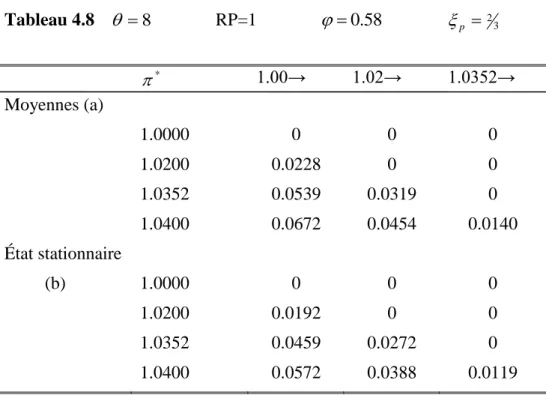

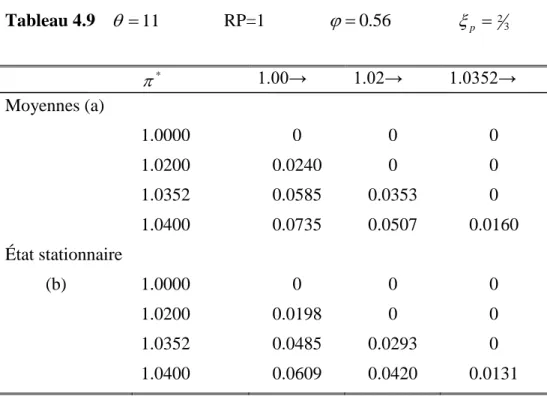

Les pertes de bien-être sont de 4,54 % sur la base des moyennes et de 3,88 % sur la base des états stationnaires pour une élasticité de substitution égale à 8 (tableau 4.8). Dans une économie avec ou sans assemblage de matières premières, des niveaux élevés d’élasticité de substitution sont associés à des niveaux élevés de coûts de bien-être. Les coûts sociaux basés sur des moyennes sont plus élevés que les coûts sociaux basés sur des états stationnaires pour RP = 0 ou 1.

Élasticité de substitution des biens et utilité du ménage représentatif

Cette question est d'autant plus intéressante que Gali et Gertler (1999), Christiano et al. 2005) concluent sur le rôle important de la rigidité salariale dans l'évaluation des coûts sociaux. Cette inflation est provoquée ex ante par une inflation importée que les entreprises monopolistiques vont répercuter sur le prix des produits ; d’où les pertes élevées en matière d’utilité et de bien-être.

Élasticité de substitution des biens et dynamique du markup des prix

En effet, dans les modèles néo-keynésiens, le mécanisme d’ajustement des prix de Calvo autorise une proportion donnée d’entreprises à ajuster de manière optimale leur prix à chaque période pour atteindre la majoration souhaitée. Puisqu’elles anticipent une inflation positive, les entreprises qui ajustent leurs prix provoqueront donc une dispersion des prix par rapport à la moyenne. Ce résultat conforte l’idée selon laquelle la dispersion des prix augmente dans un environnement inflationniste (Ambler, 2007).

Analyse de sensibilité

Si les salaires sont flexibles, le coût social d’un changement du taux d’inflation de 2 à 4 % ne représente que 1,2 % de la consommation par rapport à la moyenne. Dans un environnement inflationniste, les ménages souhaiteraient réoptimiser leurs salaires, mais seule une fraction d’entre eux le peuvent, ce qui entraîne une très forte dispersion des salaires.

Les pertes de production

En présence d’intrants intermédiaires, de rigidité des prix et des salaires et de frictions réelles, les pertes de production sont bien plus élevées que dans le modèle d’Ascari (2004). Les pertes de production basées sur des conditions stables (a) et des moyennes (b) sont identiques.

Les effets cycliques de l’inflation tendancielle

50 La figure C.1 montre une baisse de la consommation dans l'impact après un choc sur l'efficacité marginale de l'investissement. La réaction négative des consommateurs à l’influence est contraire aux faits stylisés et est invoquée dans ce que l’on appelle la malédiction Barro-King. La réponse de l’inflation à un choc monétaire n’est pas en forme de cloche comme le montrent les données.

La dynamique de l’inflation tendancielle

Le tableau 4.4 montre la sensibilité de la différence de coût marginal à l'inflation à long terme. Pour un taux d'inflation annuel de 2 %, la valeur de est réduite de 30 % : la réponse dynamique de l'inflation est donc surestimée si l'inflation tendancielle n'est pas prise en compte (Ascari, 2004). Ce modèle prédit une réduction de 64 % de la réponse de l'inflation aux coûts marginaux à un taux d'inflation à long terme de 5 %.

Nous considérons la sensibilité de l’écart de coût marginal à l’inflation tendancielle dans le modèle complet (Ascari et al., 2016), qui inclut un taux d’inflation à long terme positif et un intrant intermédiaire. De plus, la réponse dynamique de l’inflation tendancielle est surestimée si l’intrant intermédiaire n’est pas pris en compte. La présence d’un intrant intermédiaire a un effet beaucoup plus prononcé sur la courbe de Phillips que l’inflation tendancielle.

Notre travail utilise un modèle d’équilibre général stochastique dynamique pour analyser les coûts sociaux d’une augmentation modérée de l’inflation tendancielle. Nous avons répondu à cette question sous l’angle de l’interaction entre les bénéfices des entreprises et l’inflation tendancielle. L'importance de notre travail est de documenter l'effet de la variation de la hausse des prix sur le bien-être en présence d'un taux d'inflation positif.

L’élasticité entre les biens, combinée à une inflation positive, s’avère économiquement coûteuse en raison des pertes de bien-être et de production. Les résultats obtenus contredisent l’idée selon laquelle une augmentation modérée de l’inflation tendancielle serait sans coût pour l’économie. Les marges des entreprises et l’inflation tendancielle sont une source de pertes de bien-être et de pertes de production en régime permanent.

Paramètres non liés aux chocs

Paramètres liés aux chocs

Élasticité de substitution et utilité du ménage

Élasticité et dynamique du markup des prix

Pertes de production