Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous faire parvenir mon rapport sur l'évaluation actuarielle du Régime de retraite de la Gendarmerie royale du Canada au 31 mars 2015. Cette revue actuarielle couvre les prestations de retraite et les cotisations définies dans les parties I, III et IV de la Loi sur la pension de retraite de la Gendarmerie royale du Canada et établies en vertu de la Loi sur les régimes spéciaux de pension et de la Loi sur la répartition des pensions, les prestations de retraite.

Sommaire

Objet du rapport actuariel

Les bases de l’évaluation

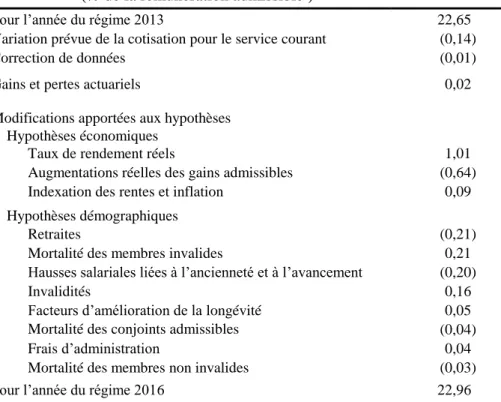

Les hypothèses actuarielles utilisées dans le rapport précédent ont été révisées pour refléter les tendances économiques observées et les résultats démographiques. Les hypothèses économiques finales utilisées dans ce rapport et celles utilisées dans le rapport précédent sont résumées dans le tableau ci-dessous.

Principales observations

Résultats de l’évaluation

Cette évaluation s'appuie sur les obligations législatives du gouvernement en matière de prestations de retraite qui sont résumées dans les annexes 1 et 2, ainsi que sur les données sur le patrimoine et les participants présentées dans les annexes 3 et 4. Les projections du Compte de retraite et de la Caisse de retraite sont données dans Annexes 9 et 10 respectivement.

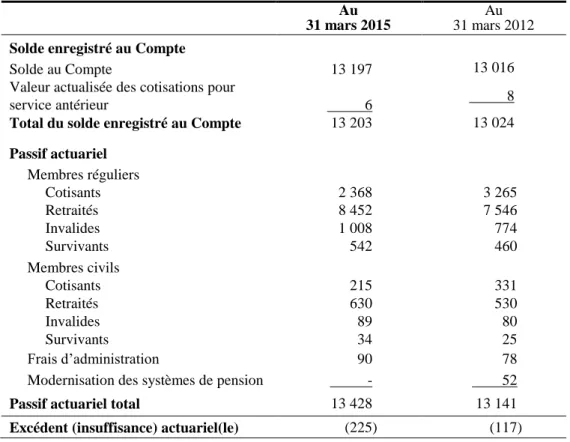

Situation financière - LPRGRC

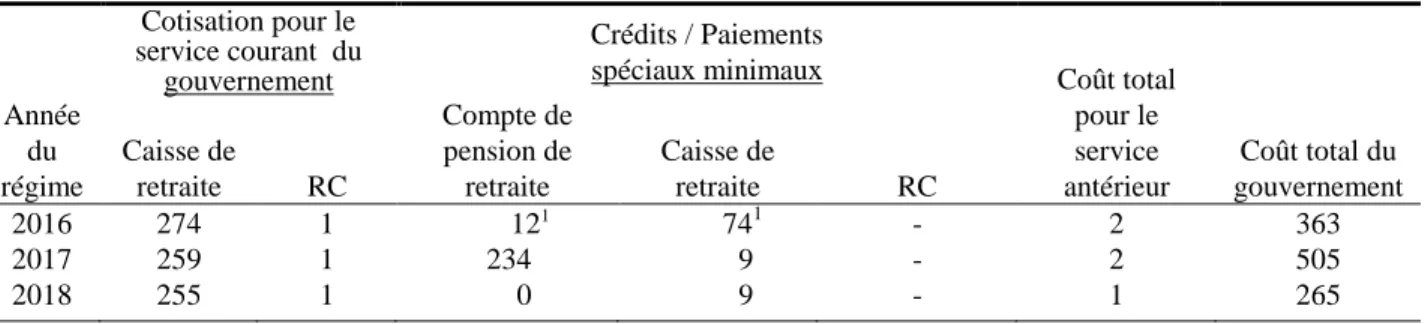

Conformément à la RCMPA, le déficit actuariel de 225 millions de dollars peut être amorti sur une période n'excédant pas 15 ans. Le gouvernement devrait combler le déficit actuariel en accordant au compte de retraite un crédit spécial unique de 234 millions de dollars à compter du 31 mars 2017.

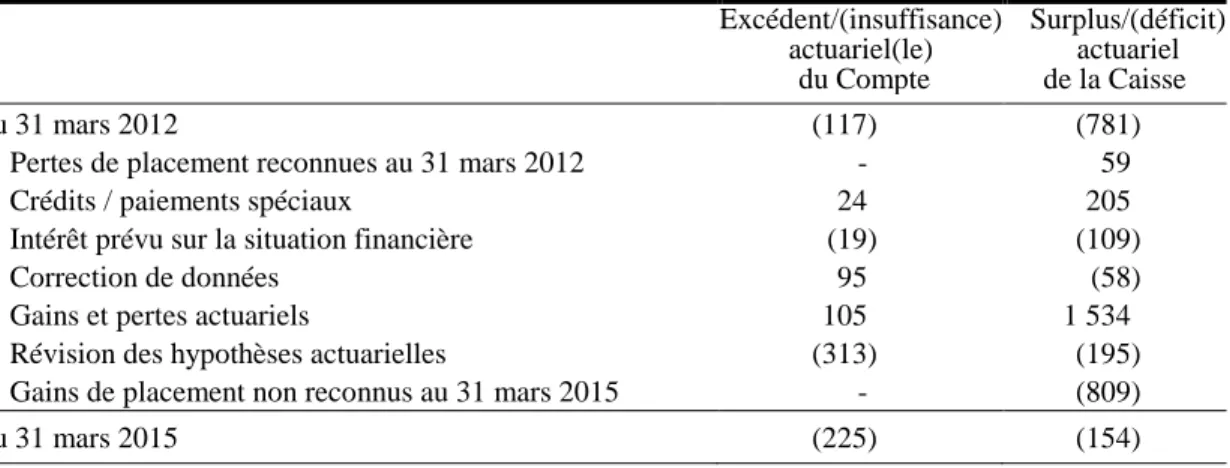

Rapprochement des résultats de l’évaluation - LPRGRC

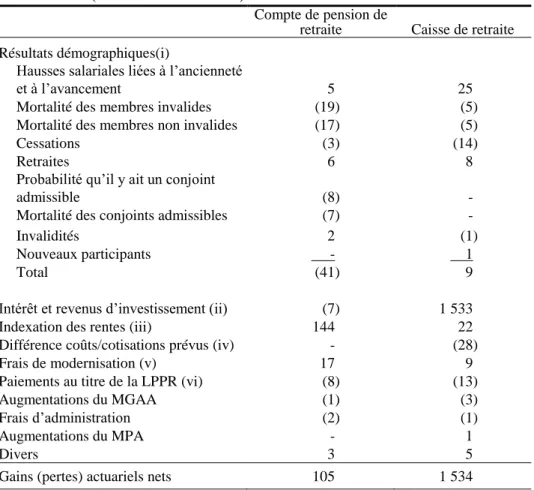

Le déficit du compte de retraite a augmenté de 17 millions de dollars et le déficit actuariel de la caisse de retraite a augmenté de 5 millions de dollars. Le déficit du compte de retraite a augmenté de 3 millions de dollars et le déficit actuariel de la caisse de retraite a augmenté de 14 millions de dollars.

Certificat de coût - LPRGRC

On suppose que les taux de cotisation correspondent aux taux des cotisants du groupe 1 au Régime de pension de la fonction publique du Canada. Sur la base des hypothèses de la section B de l'annexe 7, les frais administratifs du fonds de pension sont inclus dans le calcul des cotisations prévues pour la vie professionnelle en cours.

Sensibilité des résultats de l’évaluation aux variations des facteurs d’amélioration

Sensibilité aux variations des hypothèses économiques clés

Les différences entre les résultats ci-dessus et ceux de l’évaluation peuvent également servir de base pour approximer l’impact d’autres variations numériques de l’une des principales hypothèses, dans la mesure où cet impact est linéaire.

Position financière des RC

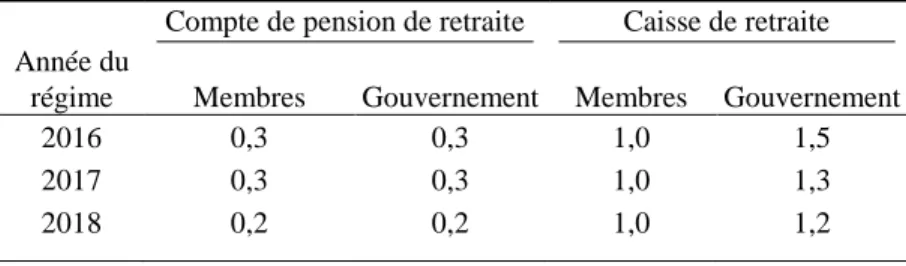

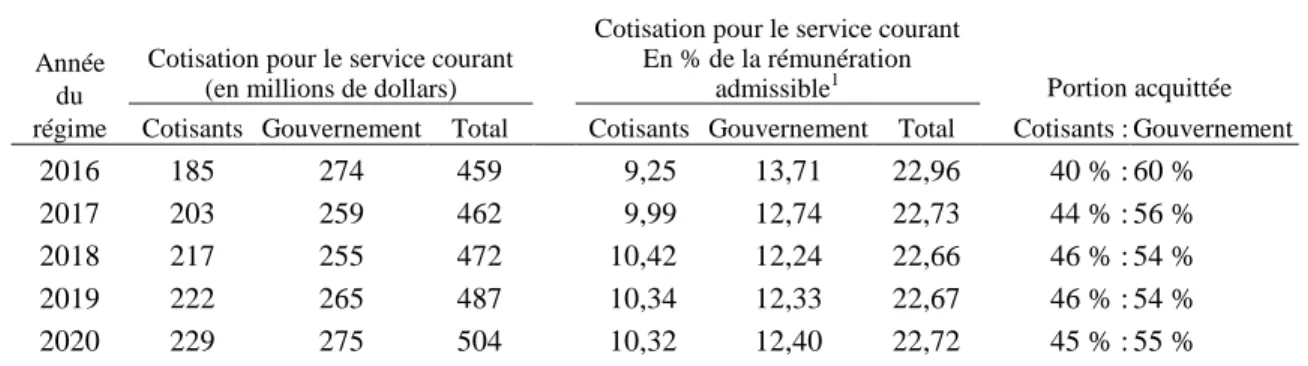

La cotisation pour les prestations courantes, payée conjointement par les participants et l'État, de 0,05% pour l'année du régime 2016, est telle qu'elle avait été calculée lors de l'évaluation précédente. On estime que le coût du service actuel associé au compte RC restera stable, c'est-à-dire. de 0,05 % de la rémunération admissible, au cours des trois prochaines années du régime, où les participants cotisent 130 000 $ par année et le gouvernement soit six fois et demie plus que les participants, pour un total de 975 000 $ par année.

Sommaire du coût estimatif pour le gouvernement

Opinion actuarielle

Les dispositions relatives aux prestations de retraite accordées en vertu de la LGRC, qui en. Type de cessation Service au sein de la GRC Prestation Retraite en raison de l'âge.

Prestations du Compte des Régimes Compensatoires

Actif, comptes et taux de rendement

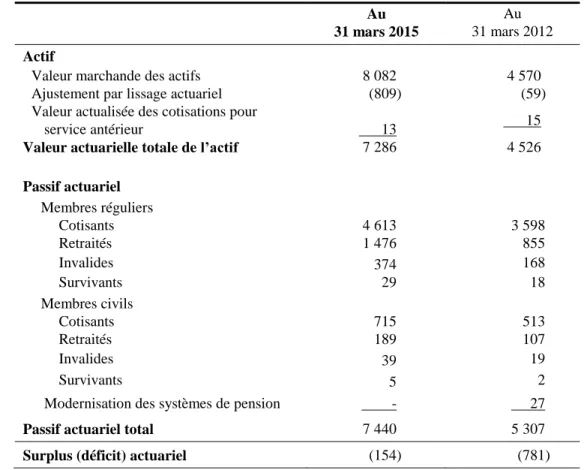

Depuis la dernière évaluation, le solde du compte de retraite a augmenté de 181 millions de dollars (une hausse de 1,4 %) pour atteindre 13 197 millions de dollars au 31 mars 2015. Le rendement des placements de la caisse de retraite gérée par l'OIRPSP en a également été crédité. Depuis la dernière cotisation, le solde de la caisse de retraite a augmenté de 3 513 millions de dollars (une augmentation de 77 %) pour atteindre 8 082 millions de dollars au 31 mars 2015.

Compte RC basé sur le rendement moyen pour la même période des comptes de survie combinés de la fonction publique, des Forces canadiennes et de la GRC. Les revenus d’intérêts du compte de retraite sont calculés à l’aide des données ci-dessus. Le rendement des comptes de pension est tiré du rapport annuel 2015 de l’Office d’investissement des pensions du secteur public (OIRPSP).

Les données relatives au compte de pension, au compte RC et à la caisse de retraite présentées dans la section A ci-dessus proviennent respectivement des Comptes publics du Canada et des états financiers de l'Office d'investissement des régimes de retraite.

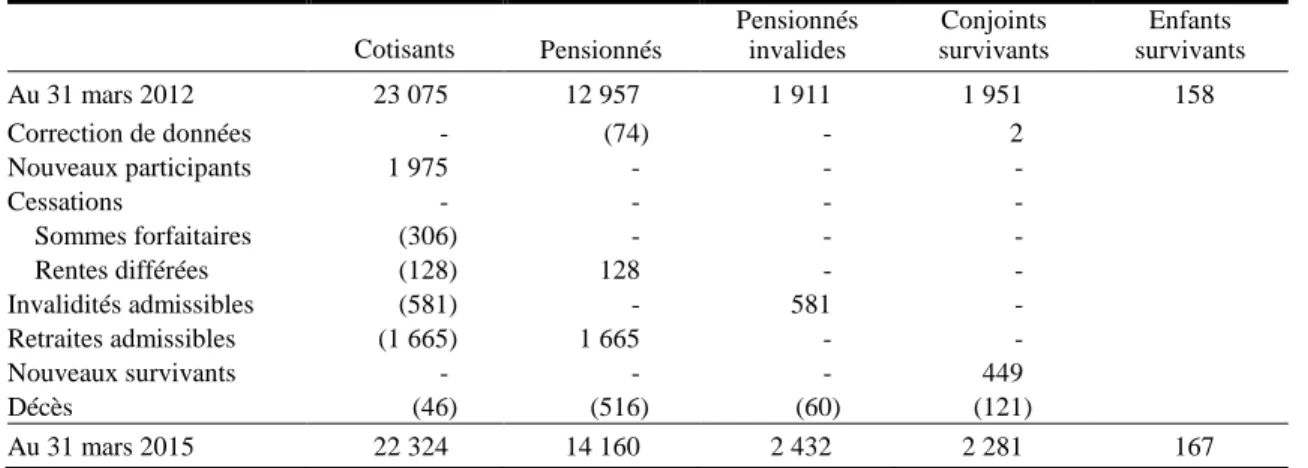

Données sur les participants

L'augmentation salariale présumée de 2 % pour l'année du régime 2015, qui est utilisée à des fins d'évaluation, n'est pas prise en compte dans ce tableau.

Méthodologie d’évaluation - LPRGRC

Comme lors de l'évaluation précédente, la méthode actuarielle consistant à diviser les gains précalculés par la projection des gains admissibles a été utilisée pour calculer les cotisations pour le service courant et les obligations actuarielles. Selon la méthode actuarielle de répartition des gains accumulés avec projection des gains, les cotisations pour services courants, également appelées cotisations normales, pour une année donnée correspondent à la valeur actuelle, conformément aux hypothèses actuarielles relatives au fonds de pension, de tous les gains futurs. à calculer en fonction de l'année de service. Les frais administratifs du Fonds sont inclus dans la contribution totale pour service continu.

Selon cette méthode, la cotisation pour service courant d'un participant augmentera chaque année jusqu'à ce que ce participant prenne sa retraite. Toutefois, la contribution aux prestations permanentes de la population active, exprimée en pourcentage de la rémunération éligible, devrait rester stable tant que l'âge moyen et les prestations versées à la population active restent constants. La contribution de l'État pour les prestations permanentes correspond à la somme totale des cotisations pour les prestations permanentes moins la contribution des participants.

La contribution de l'État correspond à la somme des éléments suivants : .. a) contribution de l'État pour service courant ;.

Hypothèses économiques - LPRGRC

Le taux de la nouvelle monnaie correspond au taux d'intérêt nominal des obligations du gouvernement canadien sur 10 ans et est fixé pour chaque année de la période de projection. Le taux d’intérêt réel sur les obligations fédérales sur 10 ans… est le taux de la nouvelle monnaie moins le taux d’inflation supposé. L'hypothèse concernant le taux d'intérêt réel ultime pour les obligations fédérales à 10 ans est de 0,5 % au début de l'année du régime 2016 et est une hypothèse.

Le taux de rendement réel final présumé pour les obligations fédérales à dix ans est de 2,8 % à compter de l’année du régime 2025. Le taux de rendement réel final présumé pour le portefeuille à revenu fixe est de 2,8 %. 0,7 % pour l’année du régime 2025 et les années suivantes. Les taux de rendement réels au cours des neuf premières années de la période de conception sont en moyenne inférieurs de 0,5 % à ceux de l’estimation précédente.

Le taux de rendement réel des actifs prend en compte la composition supposée des actifs ainsi que les taux de rendement réels supposés pour chaque classe d'actifs.

Hypothèses démographiques et autres hypothèses- LPRGRC

Ils sont les mêmes que ceux du rapport actuariel du 31 mars 2014 sur le Régime de pensions de la fonction publique du Canada. Les taux de mortalité des membres réguliers ont été modifiés aux fins de cette évaluation. Les taux de mortalité des membres civils et des conjoints survivants sont ceux inclus dans le plus récent rapport actuariel sur le Régime de pension de la fonction publique du Canada, projeté pour l'année du régime 2016.

Ils ont été modifiés dans un nouveau rapport actuariel établi le 31 mars 2014 sur le régime de retraite des fonctionnaires. Dans l’estimation précédente, les taux de mortalité des membres handicapés étaient déterminés uniquement en fonction du sexe ; il s'agit en fait des taux qui apparaissent dans le dernier rapport actuariel sur le Régime de pension des fonctionnaires du Canada. Les taux de mortalité des membres civils invalides sont ceux apparaissant dans le nouveau rapport actuariel sur le Régime de retraite de la fonction publique projeté pour l'année de régime 2016, déposé le 31 mars 2014.

Les taux de mortalité futurs sont réduits à l'aide des mêmes facteurs d'amélioration de la longévité que ceux utilisés dans le 26e rapport actuariel sur le Régime de pensions du Canada.

Méthodologie et hypothèses d’évaluation du Compte des RC

Projection du Compte de pension de retraite de la GRC

Projection de la Caisse de retraite de la GRC

Incertitude des résultats

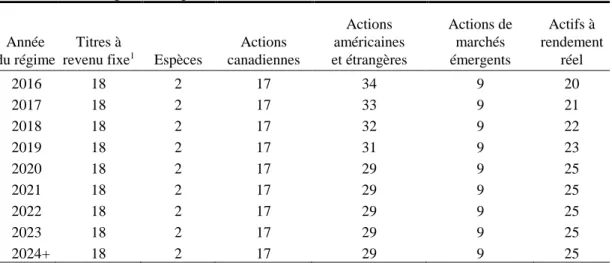

Les obligations à long terme du gouvernement du Canada sont considérées comme sans risque1 et leurs taux d'intérêt sont faibles. Le coût réel du service est donc inférieur à ce qu’il serait si la politique d’investissement s’était limitée aux obligations d’État à long terme. Le portefeuille #2 est investi dans un portefeuille d'obligations négociables composé d'obligations à long terme fédérales, provinciales, de sociétés et réelles.

2 Portefeuille diversifié d'obligations à long terme uniquement (les portefeuilles 3 à 5 et la meilleure notation utilisent des portefeuilles obligataires diversifiés à échéances multiples). Ce taux est beaucoup plus élevé que le taux effectif de 0,5 % au 31 mars 2015 pour les obligations canadiennes à long terme. Cette section examine l'impact du maintien du taux d'intérêt réel actuel à 0,5 % pendant une autre année et de la réduction subséquente du taux des obligations canadiennes à long terme de 0,3 %.

Le scénario le plus probable suppose que le taux d’intérêt réel (nominal) sur les obligations canadiennes à long terme atteindra son niveau final au début de l’année du régime 2025.

Détails sur les données des participants

Ancienneté moyenne au sein de la GRC : 12,8 ans Ancienneté moyenne reconnue : 13,1 ans. 2 Total des gains admissibles de tous les payeurs comptant moins de 35 années de service reconnu. 1 Correspond au montant initial de la rente plus indexation accumulé jusqu'au 1er janvier 2015 inclusivement, après déduction des rémunérations liées au RPC et des déductions selon la LPPR en vigueur le 31 mars 2015.

Par ailleurs, 109 anciens affiliés ordinaires de sexe masculin ont droit à une pension différée payable à 60 ans ; l'âge moyen de ces membres est de 41,6 ans et le montant moyen de la pension est de 12 546 ans. Par ailleurs, 36 anciennes affiliées ordinaires ont droit à une pension différée à 60 ans ; l'âge moyen de ces membres est de 41,5 ans et la pension moyenne payable est de 14 086 ans. De plus, 45 anciens militaires civils de sexe masculin ont droit à une pension différée payable à 60 ans ; l'âge moyen de ces membres est de 43,2 ans et le montant moyen de la pension est de 14 614 ans.

De plus, 85 anciennes militaires civiles ont droit à une pension différée payable à 60 ans; l'âge moyen de ces membres est de 46,4 ans et la pension moyenne payable est de 16 543 ans.

Tableau de mortalité pour le calcul des versements échelonnés

Remerciements