Impact financier de l'adoption d'un code de conduite dans l'industrie du textile et de l'habillement. Quel est l’impact à court et à long terme de l’adoption d’un code de conduite sur les résultats financiers des entreprises du secteur de l’habillement ?

Caractéristiques de l’industrie du vêtement

- Stades de développement des pays

- Caractéristiques des secteurs du textile, vestimentaire et de la chaussure au

- Enjeux politiques

- Firmes transnationales, licences et sous-traitance

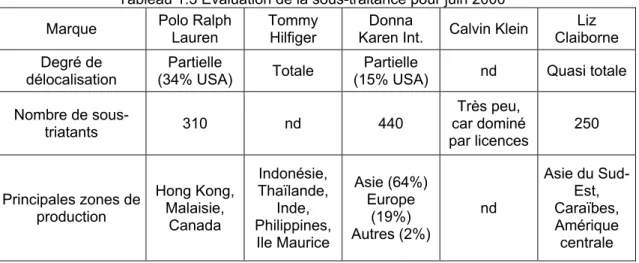

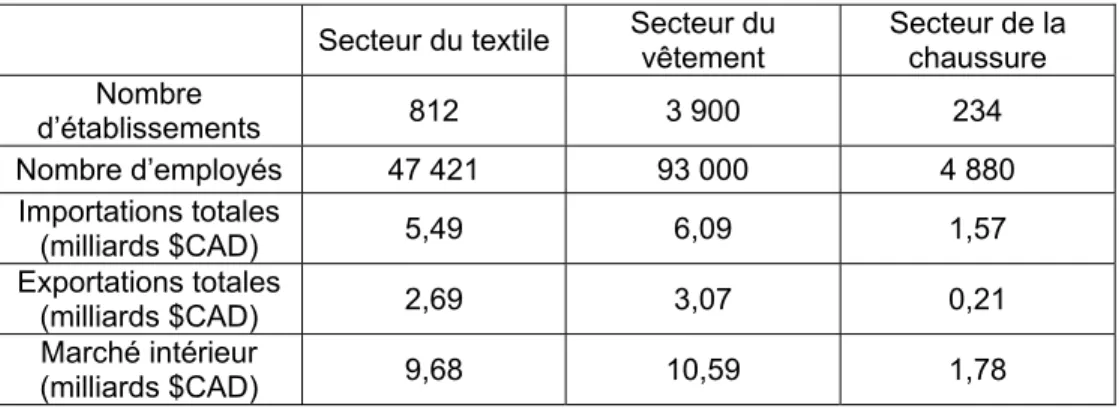

Nous concentrerons cette revue de l’industrie sur quelques codes SCIAN4 en raison de l’utilisation de la base de données Strategis. De même, les exportations canadiennes de vêtements sont monopolisées par les États-Unis à hauteur de 95,6 %, soit un bond de 1,1 % par rapport à 1998.

Enjeux liés aux codes de conduite

- Historique des codes de conduite

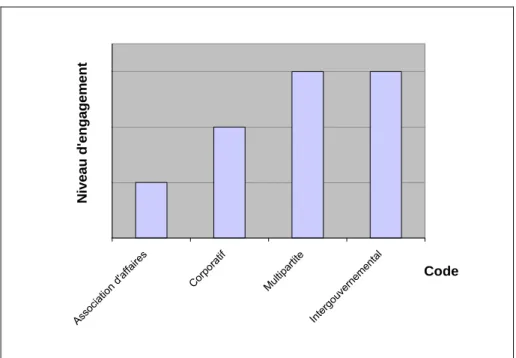

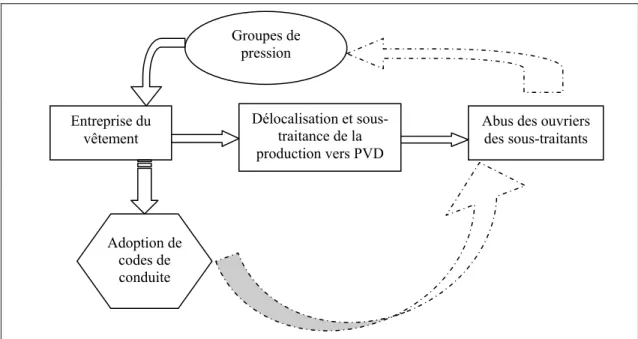

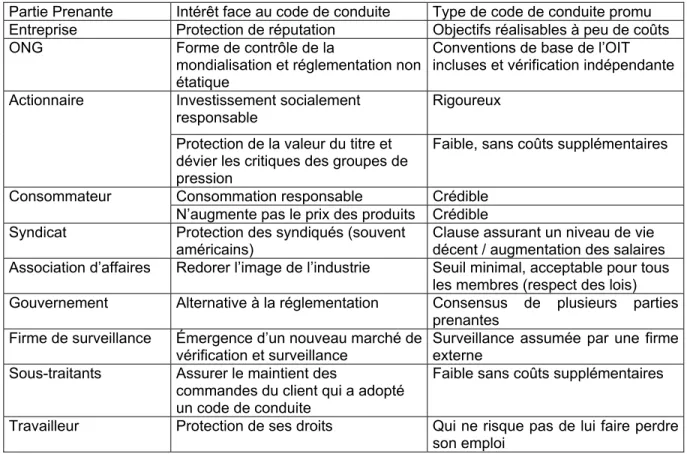

- Intérêts des parties prenantes

- Typologie des codes de conduite

- Critiques émises face aux codes de conduite

Les États jouent également un rôle important dans la promotion de codes de conduite des entreprises. Bien évidemment, tous les codes de conduite dans l’industrie textile concernent les conditions de travail dans les usines manufacturières.

Définition des termes

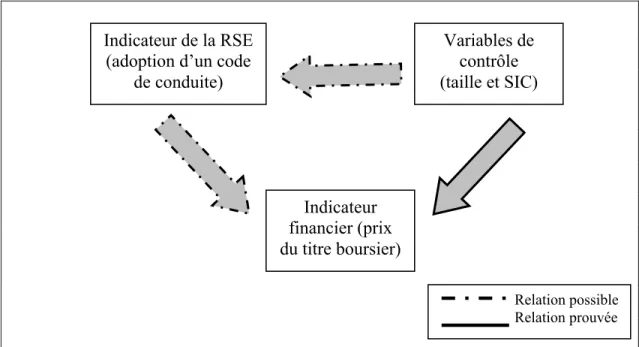

Cependant, il est également possible que la taille et le secteur d'activité d'une entreprise influencent l'adoption d'un code de conduite. En effet, la performance financière désigne le résultat chiffré des ressources financières de l'entreprise.

Efficience du marché

D’après la théorie de l’efficience des marchés au sens semi-fort, on peut faire l’hypothèse suivante. Nous avons émis l'hypothèse suivante, liée à l'hypothèse 1, selon laquelle les nouvelles informations concernant l'adoption d'un code de conduite sont incorporées dans le cours de l'action de l'entreprise.

Efficience du marché contestée

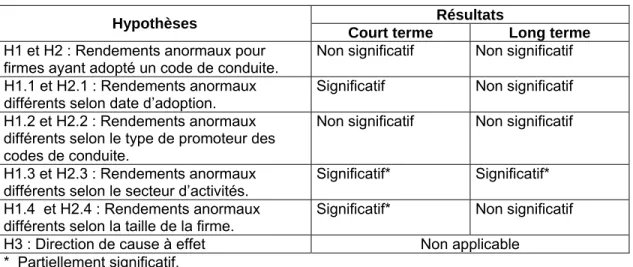

H1.3 : L'effet de l'adoption d'un code de conduite sur la performance des titres boursiers sera lié au secteur d'activité spécifique de l'industrie textile des entreprises de l'échantillon. H2 : Les entreprises qui ont adopté un code de conduite obtiennent à long terme des rendements sensiblement différents de ceux des autres entreprises du secteur de l'habillement. H2.1 : Les codes de conduite récemment adoptés auront l’impact financier le plus important sur les entreprises du secteur de l’habillement et du textile.

H2.3 : L'impact de l'adoption d'un code de conduite sur la performance des titres boursiers sera lié au secteur d'activité spécifique de l'industrie textile pour les entreprises de l'échantillon.

Impact financier de la responsabilité sociale de l’entreprise

Waddock et Graves (1997) estiment que la performance sociale d’une entreprise est autant un indicateur qu’une conséquence de sa performance économique. Dans le cas d’une relation positive entre performance financière et performance sociale, et après cette démonstration du sens possible de cause à effet, nous proposons l’hypothèse suivante. Il faut vérifier la théorie des ressources marginales, puis la théorie de la bonne gouvernance.

Cette hypothèse peut être testée en analysant une mesure de la performance financière décalée d’une période.

Sommaire des hypothèses de recherche

H3 : La relation positive entre la performance sociale et économique des entreprises ayant un code de conduite dans l'industrie de l'habillement a une relation causale expliquée par la théorie des ressources marginales ou par la théorie de la bonne gestion, ou les deux à la fois. Plus la taille de l’entreprise, mesurée par la capitalisation boursière, est grande, plus les rendements seront élevés. Les auteurs conseillent donc aux chercheurs de rechercher des relations pour lesquelles aucune théorie ne sous-tend cette relation entre une facette de la performance sociale et une mesure de la performance financière.

L’utilisation des données boursières relève donc davantage de la psychologie des investisseurs que de résultats antérieurs.

Étude événementielle

- Étude événementielle à court terme

- Étude événementielle à long terme

- Méthode des rendements anormaux cumulatifs

- Test statistique

L'événement retenu dans cette étude est la date d'adoption d'un code de conduite par une entreprise de l'industrie textile. Il faut démontrer que tout rendement anormal résulte de l'adoption du code de conduite et non de l'effet cumulatif d'un événement perturbateur. En comparant les rendements de l’échantillon à ceux de l’échantillon témoin, nous nous assurerons que l’augmentation (ou la diminution) des rendements est due à l’adoption du code de conduite et non à une tendance générale du secteur.

COV : Covariance entre deux séries de rendements moyens d'échantillon non normaux avec un décalage de –1.

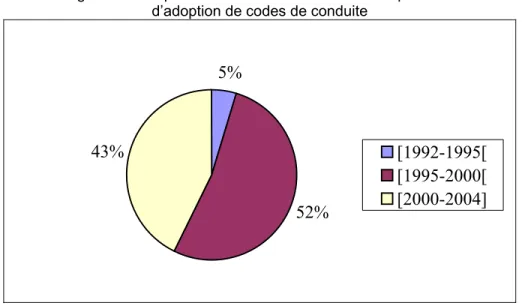

Échantillonnage

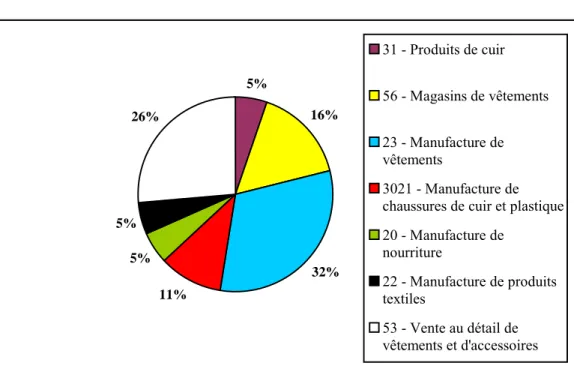

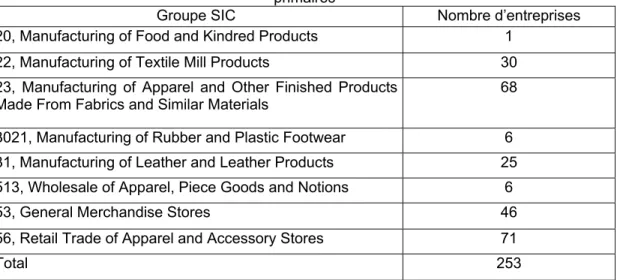

- Identification et description des firmes de l’industrie

- Épuration de la base de données

- Constatations lors de la collecte de données

- Pairage

Bien entendu, ces dix-neuf entreprises ne sont pas les seules de l’échantillon préliminaire à disposer d’un code de conduite. En outre, les deux seules entreprises du secteur textile de l'échantillon ont ont été sélectionnés en fonction de leur adhésion aux codes de conduite environnementaux. La plupart des entreprises du secteur de l'habillement ont adopté des codes de conduite régissant leurs relations avec les sous-traitants.

Un autre problème que nous avons constaté dans la correspondance de modèles est la diversification de la société Sara Lee.

Élaboration de la base de données

Toutefois, la baisse du rendement de l'échantillon est moins prononcée que celle des sociétés témoins. C’est dans cette optique que nous isolerons l’effet de la taille des entreprises de l’échantillon sur le rendement anormal enregistré lors de l’adoption d’un code de conduite. Observons maintenant la disposition graphique des rendements anormaux cumulés des trois sous-groupes de l'échantillon dans les jours qui ont suivi l'adoption du code de conduite.

Nous maintiendrons toujours le facteur secteur d'activité comme signe avant-coureur de futurs rendements anormaux lorsqu'un code de conduite sera adopté. Dans son ensemble, le phénomène de l’adoption d’un code de conduite n’est pas concluant. Il semble que l’idée selon laquelle les revenus générés par l’adoption d’un code de conduite sont spécifiques à un secteur est vraie.

Sommaire des résultats

Étude événementielle à court terme

Événements confondants

Ainsi, VF Corp., Nike et Gap ont publié des annonces de dividendes dans leur fenêtre événementielle. Reitmans, une entreprise jumelée à la Compagnie de la Baie d'Hudson, a publié une annonce le jour de l'adoption du code de conduite, faisant état de revenus en hausse de 44 %, ce qui pourrait combler l'écart entre Reitmans et HBC. Le tableau suivant présente les événements confondants selon l'échantillon et les sociétés témoins.

La procédure à suivre pour s'assurer qu'il n'y a pas de distorsion est d'observer les rendements de ces entreprises à la date de l'événement confondant.

Analyse de l’événement

Pour le confirmer, nous analyserons en détail les rendements moyens de l’échantillon et ceux de l’échantillon témoin. Le graphique suivant met en évidence l’évolution des rendements anormaux cumulés, c’est-à-dire la différence entre les rendements de l’échantillon et les rendements des sociétés témoins. En outre, comment pouvons-nous expliquer une baisse aussi drastique des rendements des entreprises de l’échantillon et des entreprises témoins pour la période post-événement ?

La section suivante comparera les rendements des entreprises échantillonnées et les rendements des entreprises témoins à un indice de marché.

Analyse par facteurs

Nous stockons uniquement les retours post-événement, car nous souhaitons uniquement observer la différence entre les deux sous-ensembles d'échantillons. Pour cet exercice, nous stockons uniquement les retours post-événement, puisque nous souhaitons uniquement observer la différence entre les sous-groupes d'échantillons. À l'aide de ce test statistique, nous comparerons chacun des CAR moyens des trois sous-ensembles d'échantillons à 0.

On considérera toujours la taille comme une variable explicative des performances anormales des entreprises lors de l’adoption d’un code de conduite.

Étude événementielle à long terme

Analyse de l’événement

Pour visualiser ces résultats, il est nécessaire d’observer les rendements cumulés moyens des entreprises échantillonnées et témoins. Le graphique ci-dessous met en évidence l’évolution des rendements anormaux cumulés, c’est-à-dire la différence entre les rendements de l’échantillon et les rendements des entreprises témoins. Nous avons collecté, pour chacune des entreprises ayant adopté un code de conduite, des données sur l'indice boursier S&P 500 afin de comparer son évolution dans les mois suivant l'événement avec celles de l'échantillon et des entreprises témoins.

Le graphique suivant montre l'évolution des rendements cumulés de l'échantillon, des sociétés de contrôle et de l'indice boursier S&P 500.

Analyse par facteurs

Pour prendre en compte les retours positifs mais insignifiants qu'ont connu les entreprises de l'industrie textile dans les jours qui ont suivi l'adoption d'un code de conduite, nous avons. Ces recherches, sans aboutir à des résultats indiscutables, ont ouvert la porte à des recherches plus approfondies sur le phénomène d'adoption de codes de conduite et ses conséquences sur la performance des entreprises. Cela inclut l'étude de l'impact opérationnel de cette adhésion volontaire et de l'influence des propriétaires dans l'adoption d'un code de conduite.

Cette méthodologie simple et efficace pourra nous dire s'il y a des impacts opérationnels positifs après l'adoption d'un code de conduite dans l'industrie de l'habillement. La variable dépendante est donc l'adoption d'un code de conduite, tandis que la variable indépendante est le pourcentage d'actions détenues par les dirigeants de l'entreprise. Nous avons répondu à la question initiale qui remettait en question l'impact financier de l'adoption d'un code de conduite dans l'industrie du vêtement.

Efficience du marché

Interprétation des résultats pour les entreprises

L'implication d'un tel résultat sur les décisions opérationnelles de l'entreprise est évidente ; Les entreprises opérant dans le secteur de la chaussure et de la maroquinerie devraient adopter un code de conduite sans hésitation, tandis que les entreprises des autres secteurs devraient peser le pour et le contre de cette initiative. Enfin, la taille semble être un bon indicateur de la performance à court terme pour les entreprises qui adoptent un code de conduite. Ainsi, les grandes entreprises ont un avantage par rapport aux petites en adoptant un code de conduite.

Ainsi, l’interprétation globale des résultats du point de vue des entreprises conclut que les candidats potentiels idéaux pour l’adoption d’un code de conduite sont les grandes entreprises du secteur de la chaussure et de la maroquinerie.

Étude opérationnelle

Les observations tout au long de l’étude nous ont donné un aperçu de deux pistes intéressantes pour de futures recherches. Si le premier axe de recherche porte sur l’impact de l’adoption d’un code de conduite, le second s’intéresse davantage aux raisons mêmes qui motivent une approche volontaire d’une telle initiative.

Influence des propriétaires

Charest, Guy, "Dividend information, stock returns, and market efficiency–II", Journal of Financial Economics, Vol. French, "Common Risk Factors in Stock and Bond Returns", Journal of Financial Economics, Vol. Greening, "The Effect of Corporate Governance and Institutional Ownership Types on Corporate Social Performance", Academy of Management Journal, Vol.

Mandelker, Gherson, “Risk and return: The case of merging firms”, Journal of Financial Economics, Vol.