Si le taux de demande de pension à 60 ans augmentait de 20 points de pourcentage, le taux de cotisation minimum diminuerait de 9,84 % à 9,77. En revanche, si le taux de demande de pension à 65 ans augmentait de 20 points de pourcentage, le taux de cotisation minimum passerait à 9,91. Ce rapport confirme que, si le RPC est modifié comme le prévoit la partie 2 du projet de loi C-51, le taux de cotisation légal de 9,90 % à compter de 2010 sera suffisant pour maintenir la viabilité financière du RPC au cours des 75 prochaines années.

Introduction

Description de la partie 2 du projet de loi C-51

Critère de cessation du travail

Disposition générale d’exclusion

Les gains moyens sont calculés en excluant 15 % des mois au cours desquels les gains sont faibles ou nuls pour quelque raison que ce soit, comme les périodes de chômage, d'études postsecondaires ou de maladie (à l'exclusion des périodes liées à une pension d'invalidité). La disposition générale d'exclusion permet aux personnes qui commencent à recevoir leur pension du RPC à 65 ans d'exclure jusqu'à près de sept années de gains faibles ou nuls lors du calcul de leur pension. Toutes ces dispositions d'exclusion, qu'elles soient de portée générale ou qu'elles concernent des périodes d'invalidité ou de garde d'enfants, visent à éviter que les années au cours desquelles la plupart des gens subissent une réduction inhabituelle de leurs revenus pour diverses raisons ne réduisent leur revenu de pension moyen.

Ce changement profitera à presque tous les cotisants au RPC et augmentera leur pension de retraite de base. Il augmentera également les pensions d'invalidité et de survivant du RPC, dont le calcul est basé sur celui de la pension de retraite. Ainsi, en 2014, on pourra exclure près de huit années de revenus faibles ou nuls (soit une année de plus qu'actuellement) du calcul de la retraite des cotisants qui perçoivent la pension à partir de 65 ans.

Ce changement ne touche pas les bénéficiaires actuels du RPC ni les personnes qui commenceront à recevoir leur pension avant que le changement n'entre en vigueur.

Bénéficiaires actifs

Facteurs d’ajustement de la pension de retraite

Résultats

Cette section présente les projections financières relatives au Plan existant et à sa version modifiée. Les estimations financières sont basées sur celles du 23ème rapport actuariel au 31 décembre 2006, sous réserve de la modification de certaines hypothèses pour tenir compte de l'évolution des conditions économiques depuis la publication de ce rapport, en octobre 2007, afin de permettre . une estimation plus précise des coûts réalistes des changements proposés. L'annexe A décrit la situation financière à long terme du RPC, telle que modifiée par la partie 2 du projet de loi C-51, en utilisant les mêmes hypothèses et bases actuarielles que celles du 23e rapport actuariel, comme le prévoit le paragraphe 115(2).

Régime existant avant modifications ajusté pour tenir compte de la situation économique

Actifs

Taux de rendement des actions

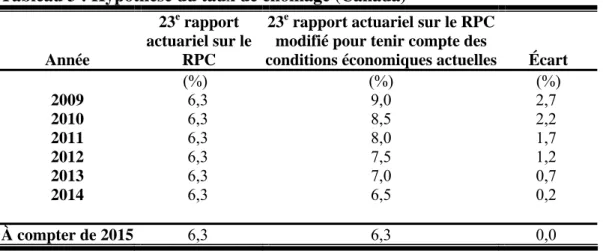

Taux de chômage

Hypothèses liées aux modifications

Critère de cessation du travail

Disposition générale d’exclusion et facteurs d’ajustement de la pension

La partie 2 du projet de loi C-51 propose également d'augmenter le facteur d'équivalence, qui est actuellement de 0,5 % par mois, que le paiement de la pension de retraite soit avancé ou retardé. Les facteurs d'ajustement proposés pour le paiement de la rente ont été déterminés à partir des projections du 23e rapport actuariel selon la méthode du taux de cotisation d'équilibre décrite dans l'Étude des facteurs d'ajustement actuariels - Étude actuarielle n° 2 publiée par le Bureau de l'actuaire en chef. dans l'Étude actuarielle n° 2. La juste valeur actuarielle des facteurs d'équivalence déterminés selon la méthode ci-dessus tient compte des changements importants de la situation démographique et économique survenus depuis l'introduction de ces facteurs en janvier 1987.

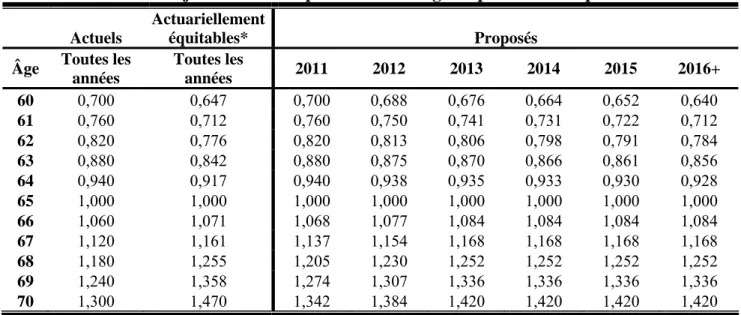

Les deux facteurs d'ajustement des pensions qui rapprochent les résultats observés au 0,1 % le plus près pour l'ensemble de la tranche d'âge sont de 0,6 % par mois pour ceux qui le font. perçoivent leur pension de vieillesse avant 65 ans et 0,7% par mois pour ceux qui choisissent de percevoir leur pension de vieillesse après 65 ans. Le tableau 5 compare les facteurs d'ajustement des pensions actuels, actuariellement équitables et proposés, en fonction de l'âge auquel la pension commence à être versée. Les revalorisations proposées dans le tableau 5 correspondent à la revalorisation totale appliquée à la pension de vieillesse à l'âge de son versement, sur la base du facteur de revalorisation mensuelle applicable à cet instant pour cet âge (voir tableau 1).

Comme mentionné dans le paragraphe précédent, aux fins du présent rapport, il est supposé que l'hypothèse formulée dans le 23e rapport actuariel concernant le pourcentage de pension de vieillesse ne changera pas en raison des éventuels effets compensatoires de la suppression du critère de pension. dans les facteurs d’ajustement des pensions, plus particulièrement dans le cas des facteurs de retraite anticipée. Le tableau 6 montre que les pensions de vieillesse mensuelles maximales attendues par âge de départ à la retraite devraient augmenter pendant la période de transition du facteur d’ajustement, entre 2011 et 2016.

Bénéficiaires actifs

Étant donné que les prestataires actifs âgés de 65 à 69 ans sont libres de cotiser ou non au RPC, le nombre et la proportion de bénéficiaires actifs cotisants sont attendus en supposant que le taux de participation des 65 à 69 ans est de 50 % (c.-à-d. (c.-à-d. 50 % du actifs) âgés de 65 à 69 ans cotisent) et 100 % (c'est-à-dire que tous les bénéficiaires actifs cotisent), comme indiqué dans le tableau 12 qui présente la projection des cotisations supplémentaires des bénéficiaires actifs, en supposant que d'une part tout le monde et, d'autre part, 50 % des personnes âgées de 65 à 69 ans cotisent au RPC. En 2012, les cotisations supplémentaires des bénéficiaires actifs devraient être d'environ 799 millions de dollars ou 2,0 % de plus que ce qui est indiqué dans le 23e rapport actuariel si tous les bénéficiaires actifs cotisent et de 576 millions de dollars ou 1,5 % si 50 % des bénéficiaires sont âgés de 65 ans.

En 2050, les cotisations projetées des bénéficiaires actifs atteindraient 4,6 milliards de dollars et 3,3 milliards de dollars, en supposant que les taux de participation des bénéficiaires actifs âgés de 65 à 69 ans soient respectivement de 100 % et 50 %. Les cotisations complémentaires des bénéficiaires actifs génèrent une prestation de retraite entièrement indexée équivalente à 1/40 du montant maximum de la pension pour chaque année supplémentaire de cotisation, et dont le montant est modulé en fonction du niveau de revenus et de l'âge du cotisant. Les cotisations des bénéficiaires actifs ne sont pas prises en compte pour déterminer l’admissibilité ou le montant des prestations de décès et de survivant.

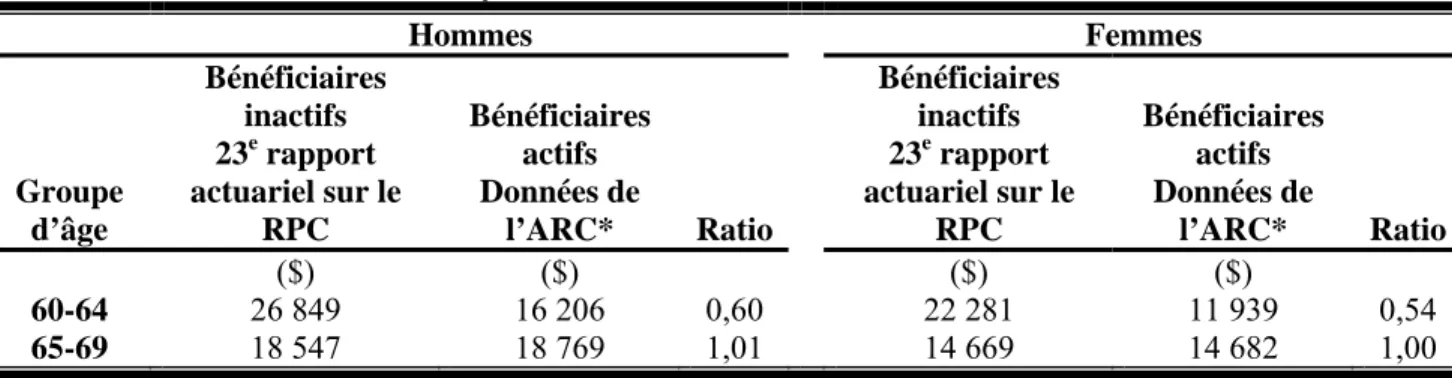

FAA (1er janvier 2013) = Facteur d'ajustement actuariel en fonction de l'âge au 1er janvier La méthode de projection des augmentations futures du total des prestations de retraite est basée sur les taux de rendement internes réels attendus pour les bénéficiaires actifs. Une analyse des données des bénéficiaires actifs pour 2005, en supposant une année supplémentaire de cotisation et une prestation entièrement indexée après la retraite, montre que le taux de rendement interne réel est de 2,8 % pour les hommes de 60 à 64 ans et de 4,2 % pour les femmes. dans la même tranche d'âge.

Projections financières du Régime modifié

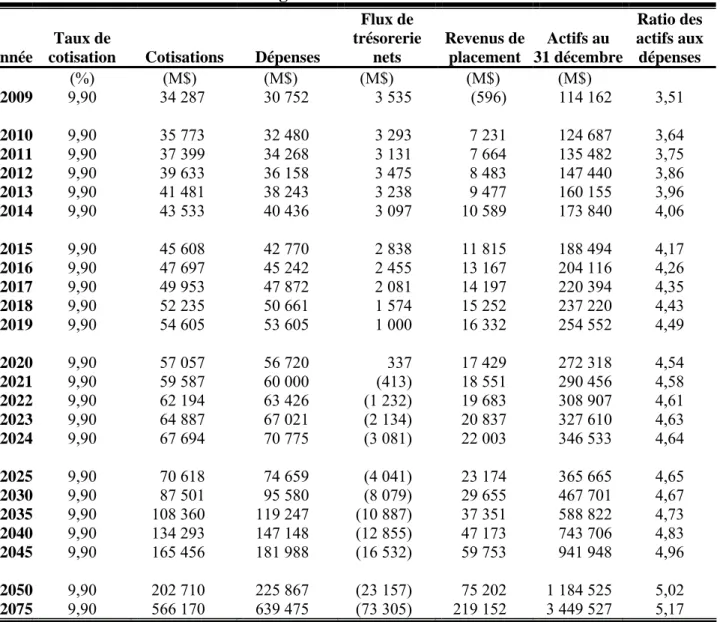

Compte tenu de l'incertitude quant au nombre de bénéficiaires actifs qui choisiront de cotiser après 65 ans, pour les fins de ce rapport, il est supposé que 50 % des personnes âgées de 65 à 69 ans continueront de cotiser au régime. Les tableaux 15, 16 et 17 ci-dessous comparent les différentes composantes de la situation financière projetée du régime sur la base des hypothèses économiques du 23e rapport actuariel, ajustées en En 2050, le ratio actifs/dépenses serait de 5,0 ou 0,9 supérieur à celui prévu selon les termes du régime actuel.

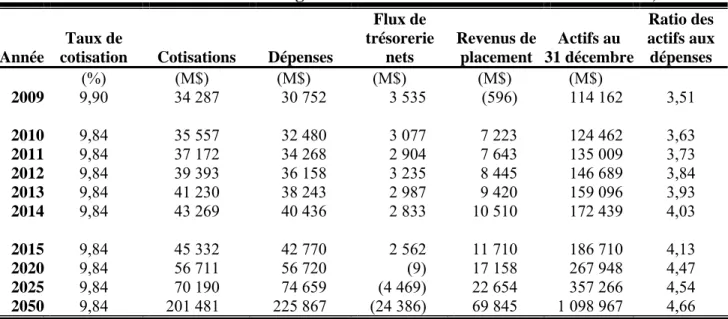

Le rapport entre les actifs et les dépenses d'une année donnée est le rapport entre les actifs de cette année et les dépenses de l'année suivante. Sur la base du 23e rapport actuariel, ajusté aux conditions économiques actuelles ; taux de cotisation de 9,90. Projections financières du régime modifié – taux de cotisation minimum de 9,84 % Le taux de cotisation minimum du régime modifié, tenant compte de la conjoncture économique.

Projections financières du Régime modifié – taux de cotisation minimal de 9,84 %

- Incertitude des résultats

- Conclusion

- Remerciements

- Opinion actuarielle

Sur la base du 23e rapport actuariel, ajusté aux conditions économiques actuelles ; taux de cotisation minimum de 9,84. Sur la base des hypothèses actuarielles du 23e rapport actuariel, sans ajustement pour refléter les conditions économiques actuelles, la valeur actuelle des flux de trésorerie nets projetés (c'est-à-dire l'excédent des revenus sur les dépenses) du Régime modifié est supérieure à celle du Régime existant. Toutes les hypothèses seront réévaluées lors de la prochaine évaluation triennale du RPC en tenant compte à la fois des résultats progressifs et d'une réévaluation de la perspective à long terme du Régime.

Compte tenu du caractère incertain de l’impact de la suppression du critère d’arrêt de travail sur les comportements en matière de taux de demande de pension de retraite selon l’âge, deux analyses de sensibilité ont été réalisées ; chacun étant basé sur un cours différent de celui de la meilleure estimation. En guise d’alternative, deux tests de sensibilité montrent l’effet d’une augmentation du montant de la pension de 20 points de pourcentage à 60 ou 65 ans. Les projections actuarielles de la situation financière du RPC présentées dans ce rapport démontrent que si le régime existant est modifié conformément à la partie 2 du projet de loi C-51, en tenant compte de la conjoncture économique actuelle, le taux de cotisation minimum requis pour assurer la viabilité du régime serait de 9,84% à partir de 2010.

Ce rapport confirme en outre que, si le régime existant est modifié pour tenir compte des conditions économiques actuelles, un taux de cotisation statutaire de 9,90 % à compter de 2010 serait suffisant pour assurer la viabilité financière du régime. Selon les résultats de cette évaluation, nous établissons que le taux de cotisation minimum requis pour financer le Régime de pensions du Canada sans augmentations futures supplémentaires est de 9,84 % à compter de 2010. Les tableaux 20 et 21 comparent les composantes de la situation financière projetée du régime modifié avec celui du régime existant, sans tenir compte des conditions économiques actuelles, sur la base du taux de cotisation actuel prévu par la loi de 9,90 % en 2010.

Basé sur le 23e rapport actuariel sur le RPC, excluant la conjoncture économique actuelle ; taux de prime de 9,90.