UNIVERSIDAD

DEL

SALVADOR

FACULTAD

DE

CIENCIAS

ECONÓMICAS

INSTITUTODEINVESTIGACIONESECONÓMICAS

Juan Miguel Massot

Evolución del sector industrial argentino

entre 1997 y 2009

I

NSTITUTO DE

I

NVESTIGACIONES

E

CONOMICAS

E

STUDIO

E

SPECIAL

N

º

5

USAL

UNIVERSIDAD

DEL

SALVADOR

Facultad de Ciencias Económicas.

Instituto de Investigaciones Económicas

AUTORIDADES

R

ECTORDr. Juan Alejandro Tobías

V

ICERRECTORA

CADÉMICOLic. Javier Alonso Hidalgo

V

ICERRECTORE

CONÓMICOA/C

Dr. Fernando Lucero Schmidt

V

ICERRECTOR DEI

NVESTIGACIÓN YD

ESARROLLODr. Fernando Lucero Schmidt

D

ECANO DE LAF

ACULTAD DEC

IENCIASE

CONÓMICASMag. Sergio García

D

IRECTOR DELI

NSTITUTO DEI

NVESTIGACIONESE

CONÓMICASMag. Juan Miguel Massot

MARCELO TORCUATO DE ALVEAR 1335

C1058AAUCIUDAD DE BUENOS AIRES,ARGENTINA TEL +5411-4816-1904

USAL

SERIE

ESTUDIOS

ESPECIALES

E

VOLUCIÓN DEL SECTOR INDUSTRIAL ARGENTINO ENTRE

1997

Y

2009

Juan Miguel Massot*

Estudio EspecialNº 5

UNIVERSIDADDELSALVADOR Facultad de Ciencias Económicas. Instituto de Investigaciones Económicas

Marcelo Torcuato de Alvear 1335 C1058AAU Ciudad de Buenos Aires, Argentina.

Diciembre de 2010

* Instituto de Investigaciones Económicas, Universidad del Salvador.

Este trabajo expresa exclusivamente las opiniones y juicios de valor del autor, los cuales no necesariamente reflejan los de la Universidad del Salvador, la Facultad de Ciencias Económicas, el Instituto de Investigaciones Económicas, ni los de sus autoridades. Igualmente, el autor agradece los oportunos comentarios y sugerencias de Héctor Rubini. Todo error y/u omisión subyacente es de exclusiva responsabilidad del autor.

Derechos de autor en trámite.

Todos los derechos reservados.

Evolución del sector industrial argentino entre 1997 y 2009. Juan Miguel Massot

Universidad del Salvador.

Facultad de Ciencias Económicas. Instituto de Investigaciones Económicas Serie Estudios Especiales Nº 5

Diciembre de 2010.

JEL: D2, L6, L7, O14, O54

Evolución del sector industrial argentino entre 1997 y 2009.

Síntesis

Este ensayo presenta una descripción de la evolución de los indicadores de producción física, empleo y productividad laboral del sector industrial argentino entre los años 1997 y 2009. Se pudo destacar la importancia que tuvo la recesión y crisis de los años 1997 a 2002 en el sector industrial y su impacto diferenciado en las ramas industriales. Asimismo, también se comprobó la significativa recuperación de la producción industrial a partir de 2002. Las dos características que sobresalen son: a) la heterogeneidad del comportamiento entre ramas industriales en todo el período 1997-2009 y b) la tendencia a una menor intensidad laboral en la producción industrial argentina tanto en momentos de depresión como de auge.

Evolution of the Argentine industrial sector between 1997 and 2009.

Abstract

This essay is focused on the evolution of physical production, employment and labor productivity indicators of the Argentine manufacturing industry between 1997 and 2009. It highlights the relevance the 1997-2002 recession and crisis period for the manufacturing industry, and its heterogeneous impact among its sub-sectors. Furthermore, it was also witnessed the remarkable rebound of the manufacturing industry production since 2002. The key features highlighted in this essay are: a) the heterogeneous intra-sector performance between 1997 and 2009, and b) the bias towards relatively lower labor intensity in the Argentine manufacturing industry in either depression or boom periods.

Índice

Página

1. Introducción y motivación

1

2. Metodología

1

3. Evolución comparativa de la producción agregada

2

4. Evolución comparativa de la producción por rama de actividad industrial

6

4.1. Período 1997-2001

7

4.2. Períodos 2001-2004 y 1997-2004

7

4.3. Períodos 2001-2009 y 1997-2009

8

5. Evolución del empleo y de la productividad por obrero

11

5.1. Evolución del empleo y de la productividad por obrero de toda la industria 11

5.2. Evolución del empleo y de la productividad por obrero por rama

12

5.2.1. Período 1997-2001

12

5.2.2. Períodos 2001-2004 y 1997-2009

13

5.2.3. Períodos 2001-2009 y 1997-2009

14

6. Evolución de las horas trabajadas y de la productividad por hora trabajada

15

6.1. Evolución de las horas trabajadas y de la productividad por hora trabajada

de toda la industria

15

6.2. Evolución de las horas trabajadas y de la productividad por hora trabajada

por rama

16

6.2.1. Período 1997-2001

16

6.2.2. Períodos 2001-2004 y 1997-2004

17

6.2.3. Períodos 2001-2009 y 1997-2009

18

7. Comparación entre la evolución del IVF, el IOO y el IHO

19

8. Comparación entre la evolución del IVF, el IPOO y el IPHO

20

9. Conclusiones

22

1. Introducción y motivación

Este trabajo analiza la evolución de la producción, el empleo y de la productividad laboral industrial en la Argentina entre los años 1997 y 2009.

El primer motivo de este documento radica en el interés sobre la influencia que habría tenido el cambio en el régimen monetario ocurrido a fines del año 2001 e inicios de 2002 y los shocks económicos de origen externo e internos en la evolución del sector industrial en los últimos doce años. También lo motiva los interrogantes que han resurgido en los últimos acerca de su capacidad para generar empleo y su competitividad en el largo plazo1

. Aunque este trabajo no indaga en profundidad sobre esta última cuestión, analizará la evolución de la productividad laboral agregada y por rama que es uno de los indicadores centrales de la competitividad de largo plazo.

En síntesis, el trabajo analiza la evolución de la producción, el empleo y la productividad laboral del total del sector manufacturero y de cada rama de la actividad industrial. Se identifican etapas históricas y se explora la relación entre la evolución de la producción, el empleo y de la productividad laboral. Finalmente, se presentan algunas conclusiones.

2. Metodología

La principal fuente de información estadística es la Encuesta Industrial Mensual (EIM)2

elaborada por el Instituto de Estadísticas y Censos de la Argentina (INDEC) disponible al 30 de octubre de 20103

.

Según el INDEC4

:

La Encuesta Industrial Mensual es un programa destinado a obtener información sobre la producción, la ocupación y los salarios en el sector manufacturero. Sus resultados tienen representatividad nacional ya que la muestra abarca 3000 locales industriales de distinto tamaño, que cuentan con más de diez personas ocupadas.

La información se recopila mensualmente aplicando un formulario que registra datos de valor de las ventas de bienes producidos con materia prima propia, variación de existencias, ocupación, horas trabajadas y salarios pagados, entre otros.

Los indicadores más relevantes de este programa son: 1) el Índice de Volumen Físico de la Producción (IVF) 2) el Índice de Obreros Ocupados (IOO)

3) el Índice de Horas Trabajadas (IHT) y 4) el Índice de Salario Medio por Obrero (ISO)

La encuesta tiene resultados trimestrales, que aparecen en la publicación INDEC INFORMA. Desde abril 2003, estos índices se difunden también en un informe de prensa trimestral.

En este caso, los indicadores que se utilizan son el Índice de Volumen Físico de la Producción (IVF), el Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT).

1Ver notas del Informe Económico Mensual (IEM) del IIE-USAL de septiembre y octubre de 2010

2Tener en cuenta la distinción entre el EIM y el EMI del INDEC

3Se destaca la fecha a la que fue recopilada la información estadística debido a que algunas series son revisadas retroactivamente y

los cambios que sufran pueden alterar algunos de los indicadores elaborados y analizados en este documento

El IVF muestra la evolución de la producción industrial5

y será utilizado para analizar la evolución de la producción sectorial agregada y por rama de actividad. En cuanto al índice de productividad laboral, se elaboran dos índices alternativos:

1. El índice de productividad física por obrero ocupado (IPOO) que surge del cociente entre la producción física (IVF) y los obreros ocupados (IOO)

2. El índice de productividad física por hora trabajada (IPHT) que surge del cociente entre el la producción física (IVF) y las horas trabajadas (IHT)

Para enriquecer el análisis, se utilizaron otras series estadísticas de producción industrial. Uno de los objetivos es utilizar estas series para compararlas con los datos del IVF y, asimismo, identificar algunos momentos intra trimestrales, tarea que no es posible realizar con el IVF debido a su periodicidad trimestre.

En primer término, se utilizó el Estimador Mensual Industrial (EMI) elaborado por el INDEC. Según el Instituto6

:

El Estimador Mensual Industrial (EMI) mide el desempeño del sector manufacturero sobre la base de información proporcionada por empresas líderes, cámaras empresarias y organismos públicos que informan sobre productos e insumos representativos.

Debido a la metodología aplicada en el cálculo del EMI, no es posible presentar valores absolutos de producción.

El cálculo del EMI comienza en enero de 1994. A partir de ese período se revisaron los aspectos conceptuales y metodológicos y se ajustaron los mecanismos operativos que garantizan la disponibilidad oportuna de la información. A partir de febrero 2010, se difunde el EMI base 2006=100.

Debido a que las series del EMI base 2006 solo están disponibles a partir del primer trimestre de dicho año, se procedió a empalmarlas con las series EMI base 1994 para lograr una serie de una extensión temporal compatible con la del IVF aun a costa de absorber el costo de empalmar dos series que tienen diferencias metodológicas explícitas7

. Dado los objetivos de este documento, sin embargo, se consideró aceptable asumir este costo metodológico.

Asimismo, se utilizó el Índice de Producción Industrial (IPI) de la Fundación de Investigaciones Económicas Latinoamericana (FIEL) para una evaluación comparativa con el EMI del INDEC.

3. Evolución comparativa de la producción agregada

En este título se presenta un análisis de la evolución de la producción industrial agregada en base a los

del Índice de Volumen Físico de la Producción (IVF) de la Encuesta Industrial Mensual (IVF-EIM). A los efectos comparativos, se presentan y analizan de manera conjunta con los correspondientes a la Encuesta Mensual Industrial (EMI) también relevada por el INDEC y el Índice de Producción Industrial (IPI) de la Fundación de Investigaciones Económicas Latinoamericana (FIEL).

5Debe remarcarse que mide producción física final y no valor agregado.

6Ver página de Internet del INDEC (http://www.indec.gov.ar/ ) y el Anexo Metodológico Estimador Mensual Industrial Nueva

Base 2004 del 18 de diciembre de 2006 disponible en dicha página de Internet.

7La operación de empalme se hizo tomando el índice de la serie base 2006, extendiéndola hacia atrás aplicando las variaciones

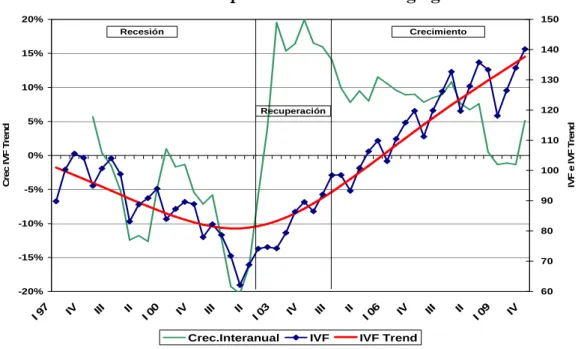

En el gráfico 1 se puede observar la evolución del IVF EIM. Se ha graficado el mismo índica en su

versión original (línea azul), un dato de tendencia 8 del IVF (línea roja) y la variación inter trimestral del dato

original (línea verde).

Gráfico 1 Evolución de la producción industrial agregada trimestral

-20% -15% -10% -5% 0% 5% 10% 15% 20%

I 97 IV III II I 00 IV III II I 03 IV III II I 06 IV III II I 09 IV

C re c I V F T re n d 60 70 80 90 100 110 120 130 140 150 IV F e I V F T re n d

Crec.Interanual IVF IVF Trend

Recesión

Recuperación

Crecimiento

Fuente: elaboración propia en base a datos INDEC

Se ha segmentado el período 1997-2009 en tres grandes períodos. El primero fue llamado “Recesión” y corresponde al período I trimestre de 1997 a III trimestre de 2002; el segundo“Recuperación” que va desde el IV trimestre de 2002 al I trimestre de 2005; finalmente, el período “Crecimiento” que transcurre entre el II trimestre de 2005 y el IV trimestre de 20099

.

El final del período denominado “Recesión” se corresponde con el último trimestre en el que las variaciones interanuales del IVF original fueron negativas. Esta decisión es consistente con la que se obtendría de las series mensuales del EMI. Las primeras variaciones positiva interanuales de las series mensuales originales y desestacionalizadas del EMI se dan en noviembre de 2002. En cambio, la primera variación mensual positiva del EMI desestacionalizado se registra en el mes de octubre del mismo año.

En definitiva, se puede decir que el peor momento de la “Recesión” fue el primer trimestre del año 2002 y que tanto los datos trimestrales como mensuales, ya sean originales y desestacionalizados indican que se había abandonado completamente en el cuarto trimestre de 2002, en el que la variación interanual resulta positiva por primera vez luego de la crisis económica10

.

En cuanto a la fase de “Recuperación”, la misma tiene un primer momento de tasas interanuales promedio de 16,8 y con picos cercanos al 20% que son resultado de una comparación con los datos mínimos del período recesivo. Este período de tasas tan elevadas abarca los trimestres comprendidos entre I de 2003 y III de 2004.

8Para obtener la serie trend se aplicó el filtro Hodrick-Prescott

9 Los términos utilizados son aplicables al contexto y alcance de este documento y no tienen pretensiones de precisión

terminológica en cuanto a ciclos macroeconómicos, sino de una mejor comprensión de la situación del sector industrial bajo análisis por parte del lector.

10Debe resaltarse que se está tratando la cuestión industrial exclusivamente y de acuerdo a las series identificadas previamente en el

Continúa la etapa denominada “Crecimiento”, en la que hay un primer momento que continúa hasta el IV trimestre de 2007 con tasas en promedio de 9,3%. Los tres primeros trimestres de 2008 registran una caída en la tasa promedio a poco más de 7%. En el IV trimestre se da el inicio de los efectos de la crisis mundial y local –sector agropecuario- que duró hasta el III trimestre de 2009. La tasa de variación interanual del período de crisis fue de -0,8%. En el IV trimestre de 2009 la tasa de variación ya fue positiva y registró un alza del 5,1%.

Durante todo el período de “Crecimiento” (IV trimestre 2004 a IV trimestre 2009) la tasa de crecimiento interanual promedio del IVF fue de 6,9%. Teniendo en cuenta los registros de otras fuentes, como el EMI del INDEC, la recuperación de la producción industrial posterior a la crisis global y local continúa a la fecha de publicación de este documento.

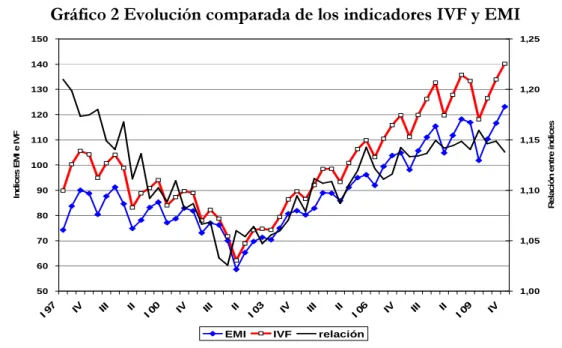

En el gráfico 2 se exponen a fines comparativos la evolución del IVF (serie roja) y del EMI (serie

azul) trimestral. Puede observarse que las dos series siguen una tendencia casi paralela tanto en el tramo decreciente como en el creciente algo que se refleja en el alto coeficiente de correlación entre ambas (R=0,9899). Sin embargo, las diferencias metodológicas permiten remarcar dos divergencias que se visualizan mejor en el indicador denominado “relación” (serie negra) que surge del cociente del IVF y del EMI. Primero, el sesgo a valores relativamente más elevados de la serie IVF tanto en el período recesivo como en el expansivo.

La relación entre ambas series alcanza un desvío de 20 puntos porcentuales (p.p.) en 1997, converge casi a cero en los trimestres de la crisis y vuelve a crecer para estabilizarse en un desvío de 15 p.p. en 2008 y 2009. Segundo, se advierte una divergencia también en la estacionalidad de las series la que se refleja en el comportamiento tipo serrucho de la serie “relación”11

.

En consecuencia, si bien las series tienen un alto nivel de correlación, muestran desvíos sesgados que se advierten tanto en su tendencia como en la estacionalidad12

.

Gráfico 2 Evolución comparada de los indicadores IVF y EMI

50 60 70 80 90 100 110 120 130 140 150

I 97 IV III II I 00 IV III II I 03 IV III II I 06 IV III II I 09 IV

In d ic e s E M I e I V F 1,00 1,05 1,10 1,15 1,20 1,25 R e la c ió n e n tr e í n d ic e s

EMI IVF relación

Fuente: elaboración propia en base a datos INDEC

11Si la estacionalidad fuese similar para ambas series, la serie “relación”, cociente entre el IVF y el EMI no debería tener

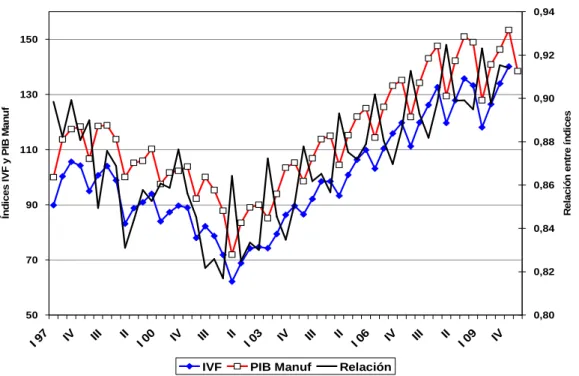

Una comparación similar se realizó entre el IVF y la serie de PIB industria manufacturera a pesos de 1993 elaborada por el INDEC según el Sistema de Cuentas Nacionales. Si bien la serie más conveniente para confrontar con el IVF sería el Valor Bruto de Producción de la industria manufacturera. Dado que no se dispuso de dicho dato, se procedió a comparar con el valor agregado de la Industria Manufacturera con las discrepancias metodológicas adicionales que esto significa. El dato de PIB fue reelaborado para un índice base 100 = I trimestre de 1997.

Aún así, en el gráfico 3 se puede observar ambas series y la relación entre el IVF y el PIB de la

industria manufacturera. El alto nivel de correlación (R= 0,9938) no implica que no exista dicho sesgo aunque en un grado mucho menor que el surgido de la comparación entre el IVF y el EMI.

Gráfico 3 Evolución comparada entre el IVF y el PIB industria manufacturera

50 70 90 110 130 150

I 97 IV III II I 00 IV III II I 03 IV III II I 06 IV III II I 09 IV

Ín d ic e s I V F y P IB M a n u f 0,80 0,82 0,84 0,86 0,88 0,90 0,92 0,94 R e la c ió n e n tr e í n d ic e s

IVF PIB Manuf Relación

Fuente: elaboración propia en base a datos INDEC

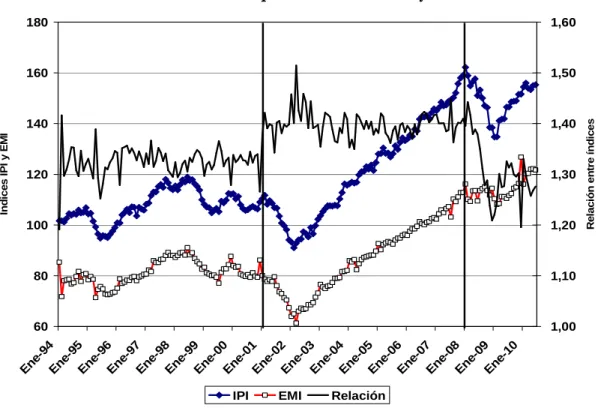

En el gráfico 4 se hace una última comparación para confirmar la confianza en los datos de IVF de la

EIM del INDEC. En esta caso se compararon los datos mensuales del EMI del INDEC desestacionalizados, cuya serie original trimestral está altamente correlacionada con los datos trimestrales del IVF tal como ya se ilustró, con los datos mensuales desestacionalizados del Índice de Producción Industrial (IPI) de FIEL.

Gráfico 4 Evolución comparada entre el EMI y el IPI-FIEL 60 80 100 120 140 160 180 Ene -94 Ene -95 Ene -96 Ene -97 Ene -98 Ene -99 Ene -00 Ene -01 Ene -02 Ene -03 Ene -04 Ene -05 Ene -06 Ene -07 Ene -08 Ene -09 Ene -10 Ín d ic e s I P I y E M I 1,00 1,10 1,20 1,30 1,40 1,50 1,60 R e la c ió n e n tr e í n d ic e s

IPI EMI Relación

Fuente: elaboración propia en base a datos INDEC y FIEL

Lo expuesto en este título permite: a) confirmar en general la evolución de la producción industrial agregada, b) aceptar las consideraciones realizadas sobre la división del período 1997-2009 en tres subperíodos históricos13

distintos, c) aceptar el uso del IVF como un indicador de la producción industrial en el resto del documento, toda vez que las discrepancias encontradas entre esta serie y otras similares no invalidan su uso para los objetivos estipulados.

4. Evolución comparativa de la producción por rama de actividad industrial

En este título se analiza la evolución por rama de actividad industrial en cada uno de los tres períodos antes señalados. Las preguntas más importantes son si las variaciones fueron de igual signo para todas las ramas, cuáles fueron las magnitudes de tales variaciones y si conviene identificar casos particulares.

Las variaciones se calcularon como a partir de datos anuales, los cuales surgen del promedio simple de los datos trimestrales de cada año14

. Se optó por un análisis de datos anuales para evitar problemas originados en comportamientos estacionales diferenciados por rama de actividad así como lograr un mayor grado de generalidad o estilización en el análisis y la elaboración de conclusiones.

Las ramas de la actividad industrial relevadas por la Encuesta y que aquí se analizan son las siguientes:

13Aún así, en el documento se los denominará “períodos” para una simplificación terminológica y de redacción.

Cuadro 1

15 Elaboración de productos alimenticios y bebidas 16 Elaboración de productos de tabaco

17 Fabricación de productos textiles

18 Fabricación de prendas de vestir; terminación y teñido de pieles

19 Curtido y terminación de cueros, fabricación de artículos de marroquinería, talabartería y calzado y de sus partes

20 Producción de madera y fabricación de productos de madera y corcho, excepto muebles; fabricación de artículos de paja y materiales trenzables

21 Fabricación de papel y productos de papel 22 Edición e impresión; reproducción de grabaciones

23 Fabricación de coque, productos de la refinación del petróleo y combustible nuclear 24 Fabricación de sustancias y productos químicos

25 Fabricación de productos de caucho y plástico 26 Fabricación de productos minerales no metálicos 27 Fabricación de metales comunes

28 Fabricación de productos elaborados de metal excepto maquinaria y equipo 29 Fabricación de maquinaria y equipo n.c.p.

31 Fabricación de maquinaria y aparatos electrónicos n.c.p.

32 Fabricación de equipos y aparatos de radio, televisión y comunicaciones

33 Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes 34 Fabricación de vehículos automotores, remolques y semirremolques

35 Fabricación de equipo de transporte n.c.p.

36 Fabricación de muebles y colchones, industrias manufactureras n.c.p.

Fuente: IIE en base a datos INDEC

4.1. Período 1997-2001

En este período la caída del IVF agregado fue del 22%. Todas las ramas registradas por la encuesta (21 ramas) cayeron en su producción. El pico de la caída lo tuvo la Fabricación de textiles (-52%) y la menor caída la registró la Fabricación de papel y productos de papel (-9%). Otros sectores relevantes, como la Elaboración de alimentos y bebidas cayeron un 10%, Fabricación de coque, productos de la refinación del petróleo y combustible nuclear un 11%; sustancias y productos químicos un 12%; metales comunes un 21%; metalúrgica excepto maquinaria y equipos un 34% y bloque automotriz un 50%.

Lo encontrado es propio de las reacciones sectoriales ante una crisis que conduce a una caída en la demanda agregada. Aquellos sectores que tienen demandas más inelásticas son los menos afectados por una crisis que reduce las ventas en el mercado interno en un contexto en que tampoco se puede compensar dicha caída con mayores exportaciones.15

Como contraste, el PIB real total y el de la industria manufacturera cayeron entre 1997 y 2001 un 4,8% y un 16,5% respectivamente. Esto es, el IVF cayó casi 5 veces más que el PIB total y una vez y media el PIB de la industria manufacturera. Esto último es consistente con lo ya dicho en el título anterior sobre la comparación de las series agregadas y el sesgo de la serie IVF.

4.2. Períodos 2001-2004 y 1997-2004

En los años 2002 a 2004 inclusive el crecimiento del IVF total fue del 21% lo que indica la recuperación prácticamente completa de la caída entre 1997 y 2001. El índice promedio 2004 solo se encontraba 6 puntos porcentuales con respecto al nivel 100 de 1997. El pico de crecimiento lo tuvo la rama

15El diagnóstico aquí realizado parte de la hipótesis de que el problema que se enfrente es de insuficiencia de demanda y no de una

Producción de madera y fabricación de productos de madera y corcho (+ 66%) y la menor variación la Fabricación de muebles y colchones y otras industrias manufactureras sin clasificar (-8%). Otras ramas relevantes con variaciones positivas entre 2002 y 2004 fueron la elaboración de alimentos y bebidas (+16%) que además registró un nivel de producción de 7% por encima del nivel de 1997; el Curtido y terminación de cueros, fabricación de artículos de marroquinería, que tuvo un alza del 63% y que a su vez tiene el mayor aumento entre 1997 y 2004 con un alza del 20% en su producción; fabricación de productos de caucho y plástico (+31%), minerales no metálicos (+36%), fabricación de maquinaria (+63%), automotores, remolques y semiremolques (+ 34 %) y equipo de transporte (+47 %).

Puede observarse que en el 2004 la recuperación de la producción industrial se encontraba aún en pleno proceso y se daban comportamientos muy disímiles entre ramas. La recuperación impactó intrasectorialmente de manera muy diferente: del total de 21 ramas industriales, 13 seguían registrando caídas entre 1997 y 2004 y solo 8 ramas registraban alzas en su producción para dicho período.

Las 8 ramas que al año 2004 tenían una variación positiva en su producción cuando se las compara con 1997 son la Elaboración de alimentos y bebidas, Elaboración de productos de tabaco, Curtido y terminación de cueros, fabricación de artículos de marroquinería, Producción de madera y fabricación de productos de madera y corcho, Fabricación de papel y productos de papel, Fabricación de productos de caucho y plástico, Fabricación de metales comunes y Fabricación de maquinaria y otros equipos.Por ejemplo, la industria textil (tejidos), tuvo un alza entre 2002-2004 de 19% por lo que todavía se encontraba en 2004 con una merma de 43% de su nivel de producción comparado con el año 1997. Por su parte, la confección de prendas de vestir, que había tenido entre 1997 y 2001 una caída del 35%, acumuló una caída adicional de 1% entre 2002 y 2004, por lo cual su caída entre 1997 y 2004 fue del 36%. Asimismo, la rama de confecciones, junto al de Fabricación de equipos y aparatos de radio, televisión y comunicaciones y al de muebles y colchones y otras industrias sin clasificar son las únicas tres ramas que tuvieron caídas tanto en 1997-2001 como en 2002-2004.

En síntesis, si bien en el año 2004 ya se habían acumulado varios años de recuperación de la producción industrial en general, no se había alcanzado aún el nivel de producción de 1997 y existían muchas diferencias entre las distintas ramas de la actividad, incluyendo dos ramas como las mencionadas en el párrafo anterior que siguieron decreciendo en su producción.

Esto último es relevante para comprender la importancia que tienen las diferentes dinámicas sectoriales aún dentro del mismo sector manufacturero cuando se generan cambios sustantivos en las reglas macroeconómicas. En este período se dio una brusca devaluación de la moneda nacional en conjunto con otras medidas orientadas al restablecimiento de los equilibrios macroeconómicos interno y externo en un contexto de aislamiento financiero externo y default soberano entre otros acontecimientos16

.

En otros términos, la recuperación de la competitividad cambiaria en este período no fue suficiente para que todas las ramas tuvieran un efecto positivo en su recuperación. Por lo tanto, se hace necesario un análisis por cada una de ellas para un conocimiento más adecuado del impacto de los cambios macroeconómicos sobre la industria.

4.3. Períodos 2001-2009 y 1997-2009

Entre los años 2001 y 2009 la producción industrial creció un 67% lo que le permitió registrar un aumento con respecto a su nivel de 1997 del orden del 30%.

Así como en el período 2001-2004 solo 3 de las 21 ramas industriales mostraron caídas en la producción, entre 2001 y 2009 ninguna registró un decrecimiento del indicador. Mientras entre 1997 y 2004 13 de las 21 ramas registraron una variación negativa, cuando se compara 1997 y 2009 sólo 7 mostraron registros negativos.

Esto es, aún luego de años de crecimiento, y en particular de un quinquenio en que ninguna rama había registrado un retroceso, siete tenían niveles de actividad inferiores a los de 1997. Tal como ya se indicó, la reactivación industrial fue un hecho pero no afectó de igual manera a todas las ramas; incluso, tal como se señala, varias de ellas todavía en el año 2009 no habían logrado recuperar los niveles de producción de 1997.

Cuando se analiza el crecimiento desde la salida de la convertibilidad sobresalen por encima del crecimiento promedio para el conjunto (+67%) las ramas Curtido y terminación de cueros, fabricación de artículos de marroquinería (+126%), Fabricación de maquinaria y equipos (+109%), Fabricación de vehículos automotores, remolques y semirremolques (107%), Fabricación de productos minerales no metálicos (+105%), elaboración de alimentos y bebidas (+78%). Muy por debajo del promedio general se ubican Fabricación de muebles y colchones, industrias manufactureras (+5%), Fabricación de coque, productos de la refinación del petróleo y combustible nuclear (+12%), Fabricación de productos textiles (+23%), Fabricación de maquinaria y aparatos electrónicos (+30%) y Fabricación de prendas de vestir; terminación y teñido de pieles (31%).

Asimismo, cuando se analiza todo el período bajo análisis (1997-2009) que tuvo una tasa de crecimiento del 30%, se registra algunos sectores con tasas de crecimiento muy por encima del promedio, tales como Curtido y terminación de cueros, fabricación de artículos de marroquinería (+66%), Elaboración de productos alimenticios y bebidas (+60%). Asimismo, también se registraron ramas con tasas negativas muy significativas, como son los casos de Fabricación de muebles y colchones, y otras industrias manufactureras 42%), Fabricación de productos textiles 41%), Fabricación de equipo de transporte (-25%); Fabricación de prendas de vestir; terminación y teñido de pieles (-15%) y Fabricación de maquinaria y aparatos electrónicos (-14%).

De entre todos los sectores se puede remarcar el recurrente buen comportamiento del sector alimentos y bebidas, y el de curtiembres y marroquinería; ambos estrechamente vinculados a las cadenas agroalimentarias. Por el contrario, el sector textil y de vestimentas ha tenido en general un desempeño muy pobre a lo largo de todo el período, producto posiblemente de su falta de competitividad en el mundo global actual.

Sectores clave, como el de bloque petróleo y petroquímico tiene un desempeño mediocre derivado posiblemente de sus restricciones de oferta de materia prima y capacidad de transformación. Una rama como la automotriz puede verse que crece a tasas de tres dígitos solo en el último quinquenio, ya que en el conjunto (1997-2009) tuvo un crecimiento de solo 3%. La rama de fabricantes de metales comunes tuvo un desempeño regular, mientras la metalúrgica tuvo una caída para todo el período observado del 7%. Finalmente, dos industrias de insumos como la química y la de productos de caucho y plástico tuvieron un buen desempeño.

Si se ordenan por desempeño entre 1997 y 2009 y entre 2001 y 2009 se puede obtener una caracterización más general sobre la evolución de cada rama con relación al conjunto de la industria y de las demás ramas.

En el cuadro 2 se ordenaron las ramas según las tasas de crecimiento entre 1997 y 2009 en orden

Cuadro 2

Rama 2009/1997 2009/2001

Curtido y terminación de cueros, fabricación de artículos de marroquinería, 66% 126%

Elaboración de productos alimenticios y bebidas 60% 78%

Fabricación de productos de caucho y plástico 52% 73%

Fabricación de sustancias y productos químicos 47% 67%

Fabricación de papel y productos de papel 32% 45%

Fabricación de maquinaria y equipo n.c.p. 31% 109%

Nivel General 30% 67%

Fabricación de productos minerales no metálicos 23% 105%

Fabricación de metales comunes 21% 54%

Edición e impresión; reproducción de grabaciones 20% 59%

Elaboración de productos de tabaco 19% 34%

Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes 17% 85%

Fabricación de vehículos automotores, remolques y semirremolques 3% 107%

Producción de madera y fabricación de productos de madera y corcho, excepto 1% 43%

Fabricación de coque, productos de la refinación del petróleo y combustible nuclear 0% 12%

Fabricación de productos elaborados de metal excepto maquinaria y equipo -7% 42%

Fabricación de equipos y aparatos de radio, televisión y comunicaciones -8% 57%

Fabricación de maquinaria y aparatos electrónicos n.c.p. -14% 30%

Fabricación de prendas de vestir; terminación y teñido de pieles -15% 31%

Fabricación de equipo de transporte n.c.p. -25% 55%

Fabricación de productos textiles -41% 23%

Fabricación de muebles y colchones, industrias manufactureras n.c.p. -42% 5%

Fuente: IIE en base a datos INDEC

En el cuadro 3 se ordenaron las ramas según las tasas de crecimiento entre 2001 y 2009 en orden

decreciente.

Cuadro 3

Rama 2009/1997 2009/2001

Curtido y terminación de cueros, fabricación de artículos de marroquinería, 66% 126%

Fabricación de maquinaria y equipo n.c.p. 31% 109%

Fabricación de vehículos automotores, remolques y semirremolques 3% 107%

Fabricación de productos minerales no metálicos 23% 105%

Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes 17% 85%

Elaboración de productos alimenticios y bebidas 60% 78%

Fabricación de productos de caucho y plástico 52% 73%

Fabricación de sustancias y productos químicos 47% 67%

Nivel General 30% 67%

Edición e impresión; reproducción de grabaciones 20% 59%

Fabricación de equipos y aparatos de radio, televisión y comunicaciones -8% 57%

Fabricación de equipo de transporte n.c.p. -25% 55%

Fabricación de metales comunes 21% 54%

Fabricación de papel y productos de papel 32% 45%

Producción de madera y fabricación de productos de madera y corcho, excepto 1% 43%

Fabricación de productos elaborados de metal excepto maquinaria y equipo -7% 42%

Elaboración de productos de tabaco 19% 34%

Fabricación de prendas de vestir; terminación y teñido de pieles -15% 31%

Fabricación de maquinaria y aparatos electrónicos n.c.p. -14% 30%

Fabricación de productos textiles -41% 23%

Fabricación de coque, productos de la refinación del petróleo y combustible nuclear 0% 12%

Fabricación de muebles y colchones, industrias manufactureras n.c.p. -42% 5%

Fuente: IIE en base a datos INDEC

Al analizarse comparativamente ambos cuadros, se remarca lo siguiente:

Hubo ramas que en ambas comparaciones estuvieron entre las 10 que registraron menores tasas de crecimiento. Son las que están escritas en itálica.

Una primera explicación, muy preliminar por cierto, es que dicho comportamiento podría encontrarse –salvo restricciones de oferta y políticas públicas específicas- en los costos comparados de dichas ramas o, en otros términos, en su competitividad internacional. Esta competitividad puede ser directa o bien como parte de un entramado productivo competitivo. Para una más adecuada identificación del tipo de competitividad se requeriría trabajar con otro enfoque y metodologías de análisis que exceden el alcance de este documento. Las cuatro ramas identificadas –en cuánto tal, no en cuanto establecimientos- participarían en ambos tipos de competitividad: alimentos y bebidas, las curtiembres y marroquinería, substancias y productos químicas, productos de caucho y plásticos.

Las demás ramas industriales tuvieron comportamiento diferenciados entre ambas comparaciones. Algunas por restricciones tecnológicas, cambios en los patrones de producción o políticas sectoriales. Dos ejemplo son el de la industria del petróleo, con importantes restricciones tecnológicas y de oferta que impide que registre tasas de crecimientos relevantes; otro, la fabricación de vehículos, que tuvo un alto crecimiento a partir de 2001 y hasta 2009 pero con una performance previa muy negativa entre 1997 y 2001. Finalmente, la industria de tejidos e indumentaria, con un pobre desenvolvimiento en todo lo período producto, abre un interrogante sobre su nivel de competitividad agregado como rama en el contexto global actual.

5. Evolución del empleo y de la productividad por obrero

5.1. Evolución del empleo y de la productividad por obrero de toda la industria

. Un elemento que debe ser evaluado luego de la evolución de la producción industrial es el nivel de

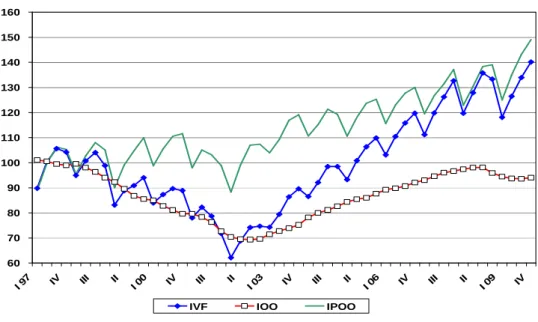

empleo del sector y de cada rama industrial. En el gráfico 5 se puede observar la evolución de la IVF, el

Índice de Obreros Ocupados (IOO) y el Índice de Productividad Física por Obrero Ocupado (IPOO).

Gráfico 5 Evolución del IVF, IOO y IPOO

60 70 80 90 100 110 120 130 140 150 160

I 97 IV III II I 00 IV III II I 03 IV III II I 06 IV III II I 09 IV

IVF IOO IPOO

Fuente: IIE en base a datos INDEC

Segundo, la recuperación del empleo se hizo con un rezago de dos trimestres. Mientras que el piso del IVF fue el I trimestre de 2002, el del empleo fue el III trimestre de 2002. Este rezago, de todas formas, es absolutamente razonable por diversas razones, como son la incertidumbre sobre la recuperación y su estabilidad, la duración en los procedimientos de despido, búsqueda, selección y contratación, entre otros.

Tercero, la recuperación del empleo se hace a tasas en promedio más bajas que la del IVF. Mientras que entre el II trimestre de 2002 y III trimestre del 2008 –período que el IOO crece sostenidamente- el IVF crece a una tasa promedio trimestral de 1,85%, el IOO lo hace a una tasa de 1%. Lógicamente, la diferencia es el aumento de productividad física por obrero ocupado que se acumula a en todo el período.

Cuarto. El IOO muestra a partir del III trimestre de 2008 una caída, primero muy rápida y que se estabiliza un año después. El último dato muestra una leve recuperación. Esta caída en los obreros ocupados implica una disminución efectiva del plantel industrial durante la crisis.

Como se señaló, la evolución del índice de productividad física por obrero ocupado (IPOO en el

gráfico 5) se mantuvo relativamente estable en la recesión de 1997-2002. Recién cuando la recuperación

iniciada en 2002 se consolida, la productividad por obrero ocupado comienza a crecer. El IPOO crece a una tasa promedio sostenida de 1% trimestral a partir de 2003 hasta 2009 inclusive. A diferencia de la caída del IOO durante la crisis, el IPOO solo registra las variaciones estacionales propias del IVF.

De lo anterior se deduce que las empresas durante la crisis priorizaron la estabilidad de la productividad física por obrero, algo que fue logrado gracias a que la reducción de los niveles de producción fueron acompañados pari passu con una reducción de planteles.

5.2. Evolución del empleo y de la productividad por obrero por rama

En este título se analiza la evolución comparada del empleo y de la productividad por obrero por rama de actividad industrial en los mismos tres períodos antes analizados. Nuevamente, las preguntas más importantes son si las variaciones fueron de igual signo para todas las ramas, cuáles fueron las magnitudes de tales variaciones y si conviene identificar casos particulares.

Las variaciones se calculan a partir de datos anuales, los cuales surgen del promedio simple de los datos trimestrales de cada año17

.

5.2.1. Período 1997-2001

Con respecto al empleo (IOO), el índice cae un 23% y las 21 ramas muestran una reducción en sus índices de ocupación. Las que muestran las mayores caídas son Fabricación de vehículos automotores, remolques y semirremolques (-41%), Fabricación de prendas de vestir; terminación y teñido de pieles (-35%) y Fabricación de productos elaborados de metal excepto maquinaria y equipo (-33%). Las tres de menor nivel de reducción fueron Elaboración de productos de tabaco (-14%), Fabricación de coque, productos de la refinación del petróleo y combustible nuclear 13%) y Edición e impresión; reproducción de grabaciones (-12%). Si se analiza la productividad por obrero por rama (IPOO), el índice crece un 1,2% entre 1997 y 2001 lo que indica un estancamiento de la evolución de la productividad por obrero.

Por rama de actividad industrial, las tres que mostraron las mayores caídas de IPOO fueron Fabricación de equipo de transporte (-43%), Fabricación de productos textiles (-31%) y Fabricación de muebles y colchones y otras industrias manufactureras (-24%). Los seis sectores que mostraron crecimiento del IPOO fueron Fabricación de papel y productos de papel (+23%), Fabricación de productos de caucho y plástico (+10%), Elaboración de productos de tabaco (+7%), Elaboración de productos alimenticios y bebidas (+6%), Fabricación de sustancias y productos químicos (+3%) y Fabricación de coque, productos de la refinación del petróleo y combustible nuclear (+2%).

El estancamiento del IPOO entre 1997 y 2001 refleja el nivel de flexibilidad laboral del conjunto del sector industrial ya que, en promedio, la producción física se redujo menos que el nivel de obreros ocupados. Ahora bien, no todas las tuvieron igual comportamiento, sino más bien se registraron comportamientos bien diferenciados. Mientras el nivel de ocupación cae en las 21 ramas, el IPOO mostró caída en 15. Otro indicador es el coeficiente de correlación entre la variación del IVF y del IOO por rama, el cual alcanza un R=0,62 lo que demuestra un nivel de asociación menos elevado al esperado entre la caída de la producción y de la ocupación, si se toma en cuenta lo prolongado, generalizado y profundidad de la recesión. Esto es, dadas estas características de la recesión, se podría esperar que las variaciones de planteles tuvieran mayor nivel de correlación con las caídas de producción. Esto no ocurrió, o más bien, se logró en algunas mientras que en otras el comportamiento fue una reducción notable de la productividad por obrero.

Teniendo en cuenta que todas las ramas mostraron variaciones negativas tanto en sus niveles de producción como en los niveles de obreros ocupados, la disociación de algunas que mostraron alzas en el IPOO podría ser un indicio de los diferenciales en los grados de flexibilidad laboral en períodos de recesión y crisis. Esto se sustenta en que hay algunas que tuvieron caídas de ocupación superiores a las de producción mientras que otras mostraron un comportamiento inverso.

5.2.2. Períodos 2001-2004 y 1997-2004

De acuerdo a los datos oficiales, entre los años 2001 y 2004 el IOO para el total de la industria subió un 5%, mientras si se compara su evolución entre 1997 y 2004 el indicador de obreros ocupados registró una caída de 20%.

En el período 2001-2004 sólo 5 de las 21 ramas mostraron caídas en el empleo: Edición e impresión; reproducción de grabaciones 10%), Fabricación de vehículos automotores, remolques y semirremolques (-6%), Fabricación de muebles y colchones, otras industrias manufactureras (-(-6%), Fabricación de equipos y aparatos de radio, televisión y comunicaciones (-4%), y Fabricación de prendas de vestir; terminación y teñido de pieles (-1%) Las que tuvieron mayores alzas en el nivel de obreros ocupados fueron Elaboración de productos de tabaco (+34%), Fabricación de maquinaria y equipos (+18%) y Curtido y terminación de cueros, fabricación de artículos de marroquinería (+14%).

Entre el año 2001 y el año 2004 la productividad física por obrero ocupado creció 15% y si se comparan los años 1997 y 2004 la productividad registra un alza del 17%. En este período sólo 3 ramas de las 21 observaron an una reducción de la productividad por obrero ocupado: Elaboración de productos de tabaco (-17%) y Fabricación de muebles y colchones, otras industrias manufactureras (-3%). Puede notarse que la primera es la que lideró el aumento de obreros ocupados; esto es, aun cuando registra un aumento sustantivo de su producción física, el aumento de la cantidad de obreros ocupados genera una caída más que sustancial en la productividad media por obrero.

En el período 1997-2004, 7 ramas registraron una caída de la productividad por obrero ocupado. Las tres con mayores caídas son Fabricación de muebles y colchones, otras industrias manufactureras (-27%), Fabricación de productos textiles (-23%) y Fabricación de equipo de transporte (-20%). Las tres conmayores alzas de la productividad por obrero ocupado para el mismo período fueron Producción de madera y fabricación de productos de madera y corcho (+42%), Fabricación de papel y productos de papel (+38%) y Curtido y terminación de cueros, fabricación de artículos de marroquinería (+24%).

Debe tenerse en cuenta que el alza de la productividad por obrero, salvo excepción, no se dio en un contexto de alza o estabilidad de la cantidad de obreros ocupados, sino de fuertes reducciones de planteles cuando se lo compara con el año 2001 o 1997 según corresponda. En otros términos, la recuperación en el nivel de producción no se vio acompañada por alzas proporcionales en el empleo. En general, en los dos períodos analizados (1997-2001 y 1997-2004), aun con reducciones del salario real, la producción industrial se tornó menos trabajo-intensiva.

5.2.3. Períodos 2001-2009 y 1997-2009

En el período 2001-2009 el nivel de obreros ocupados crece 22% al tiempo que si se comparan los niveles de 1997 y 2009 se observa una caída de 6% en la cantidad de obreros ocupados. Mientras en el primer período solo una rama muestra una variación negativa del empleo (Edición e impresión; reproducción de grabaciones con una variación de -10%), cuando se analiza el período 1997-2009 son 14 las ramas con variaciones negativas y 7 las que tienen variaciones positivas.

Las ramas con mayores variaciones positivas en el período 2001-2009 son Fabricación de vehículos automotores, remolques y semirremolques (+59%), Fabricación de maquinaria y equipo (+43%) y Fabricación de equipo de transporte (+38%).

En el período 1997-2009 las ramas con mayores caídas en la cantidad de obreros ocupados son Fabricación de equipos y aparatos de radio, televisión y comunicaciones (-29%), Fabricación de prendas de vestir; terminación y teñido de pieles (-28%), y Fabricación de productos textiles (-19%). Para este mismo período, las tres ramas con mayor crecimiento en la cantidad de obreros ocupados son Fabricación de equipo de transporte (+18%), Elaboración de productos de tabaco (+8%), y Fabricación de sustancias y productos químicos (8%).

En cuanto a las ramas que registraron mayores alzas en la productividad física por obrero ocupado en el período 2001-2009 son Curtido y terminación de cueros, fabricación de artículos de marroquinería (+124%), Edición e impresión; reproducción de grabaciones (+77%) y Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes (+63%). En el período 1997-2009, las tres que registraron mayores alzas de productividad fueron Curtido y terminación de cueros, fabricación de artículos de marroquinería (+94%), Elaboración de productos alimenticios y bebidas (+54%) y Edición e impresión; reproducción de grabaciones (+51%).

Como puede observarse, el alza de la productividad física por obrero ocupado a partir de 2001 ha sido muy significativa, alcanzando en algunas ramas cifras por encima del 50%. Son pocas las que al compararse los registros del año 2009 con los de 2001 y 1997 muestran variaciones negativas. Una de ellas es la Fabricación de coque, productos de la refinación del petróleo y combustible nuclear, que registra caídas de 4% y 1% para cada uno los períodos considerados. No son caídas pronunciadas, pero en el marco de crecimientos generales superiores al 30% para ambos períodos, no deja de señalar una diferencia con respecto al comportamiento del resto del aparato industrial. En este sentido, una rama digna de notar por las caídas en los niveles de productividad es Fabricación de muebles y colchones, y otras industrias manufactureras (-7% y -30%).

Asimismo, aunque la Fabricación de productos textiles tiene una recuperación de la productividad del 7% entre 2001 y 2009, cuando se compara 2009 con 1997 sigue registrando una caída del 26%. Como se puede observar cuando se analizó el IVF, este es uno de las ramas de peor evolución en los niveles de producción. Otras dos ramas que muestran alzas para el período post convertibilidad pero registros negativos para el período 1997-2009 son Fabricación de equipo de transporte (+13% y -36%) y Fabricación de maquinaria y aparatos electrónicos (+7% y -2%) respectivamente.

En definitiva, si bien la productividad por obrero en general ha tenido un alza notable entre 2001 y 2009, hay algunas ramas que siguen registrando variaciones negativas con respecto a los niveles de productividad por obrero ocupado de 1997.

6. Evolución de las horas trabajadas y de la productividad por hora trabajada

6.1. Evolución agregada de las horas trabajadas y de la productividad por hora

trabajada de toda la industria

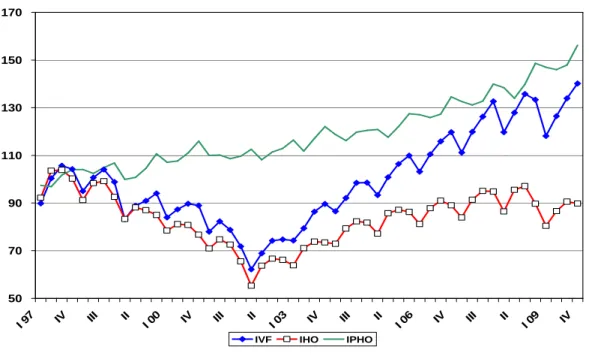

En este título se analiza la evolución comparada del Índice de Volumen Físico (IVF), el Índice de Horas Hombres Trabajadas (IHO) y el Índice de Productividad Física por Hora Hombre trabajada (IPHO). Como puede observarse en el gráfico 6, una primera diferencia con el gráfico 5 que graficaba la evolución del empleo (obreros ocupados) y su productividad física es que las horas hombres trabajadas tienen una estacionalidad marcada, muy similar a la estacionalidad de la producción. Esta alta correlación entre ambas variables tiene un sentido económico obvio, pero al mismo tiempo, tiene un efecto sobre el IPHO que resulta tener un comportamiento más suave que el IPOO.

mencionar que a partir del año 2004 se produce una aceleración en el crecimiento interanual de la productividad por hora hasta el año 2009 inclusive.

Gráfico 6 Evolución del IVF, IHO e IPHO

50 70 90 110 130 150 170

I 97 IV III II I 00 IV III II I 03 IV III II I 06 IV III II I 09 IV

IVF IHO IPHO

Fuente: IIE en base a datos INDEC

De esta manera, lo que se puede observar en los datos de horas-hombre trabajadas y productividad por hora hombre remarca la dinámica de la productividad industrial que crece incluso en los períodos de recesión y de crisis. Este dato no es menor: aún cuando la industria enfrentó períodos largos o profundos de caída en sus niveles de producción, en el período bajo observación el conjunto de los establecimientos industriales relevados tendieron a priorizar el sostenimiento del aumento de productividad física horaria.

6.2. Evolución de las horas trabajadas y de la productividad por hora trabajada por

rama

En esta sección se analiza la evolución comparada de las horas trabajadas y de la productividad por hora trabajada por rama de actividad industrial en los mismos tres períodos identificados al inicio del documento. Nuevamente, las preguntas más importantes son si las variaciones fueron de igual signo para todas las ramas, cuáles fueron las magnitudes de tales variaciones y si conviene identificar casos particulares. Las variaciones se calculan como a partir de datos anuales, los cuales surgen del promedio simple de los datos trimestrales de cada año18

.

6.2.1. Período 1997-2001

En el período 1997-2001 las horas trabajadas se redujeron en un 29%. Todas las ramas industriales tuvieron variaciones negativas muy significativas (dos dígitos) lo que resume la recesión industrial. Las que tuvieron las mayores caídas entre ambos años fueron Fabricación de vehículos automotores, remolques y semirremolques (-51%), Fabricación de muebles y colchones, otras industrias manufactureras (-50%) y

Fabricación de productos elaborados de metal excepto maquinaria y equipo (-41%). El grado de correlación entre las variaciones en el empleo y en la producción por rama fue de 0,69 que al no ser tan elevado anticipa comportamientos diferenciados entre ramas ante la recesión productiva y del empleo.

En lo que respecta a la productividad por hora trabajada, la misma tuvo un alza de 10%. Del total de 21 ramas industriales, sólo 9 tuvieron variaciones negativas. Las que tuvieron variaciones negativas fueron Fabricación de productos textiles (-22%), Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes (-11%), Edición e impresión; reproducción de grabaciones (-7%), Fabricación de maquinaria y equipo (-4%), Fabricación de prendas de vestir; terminación y teñido de pieles (-4%), Fabricación de productos minerales no metálicos (-2%), Fabricación de equipos y aparatos de radio, televisión y comunicaciones (-1%).

Las ramas industriales que registraron las mayores alzas de productividad horaria fueron Fabricación de papel y productos de papel (+31%), Fabricación de productos de caucho y plástico (+17%) y Elaboración de productos de tabaco (+17%).

Como ya se indicó cuando se analizaron la evolución de los obreros ocupados y de la productividad por obrero ocupado, las caídas en la cantidad de horas trabajadas fue en promedio superior a la caída en el IVF lo que se tradujo en un alza promedio de la productividad horaria. Esto también se reflejó en 12 de las ramas industriales, que tuvieron alzas de su productividad horaria a pesar del contexto recesivo y luego de crisis. También permite comprender que la recesión y la crisis no afectaron a todas por igual no sólo a sus niveles de producción sino también a la variación de la cantidad de trabajo aplicado.

Las razones pueden ser institucionales, como se señaló en el título de empleo (mayor o menor flexibilidad contractual) pero también tecnológica; esto es, no todas los establecimientos reducen su producción manteniendo constante la participación del trabajo en el proceso contractivo, ya que esto depende de la específica función de producción que tengan y cómo la misma se comporta en los momentos de recesión.

6.2.2. Períodos 2001-2004 y 1997-2004

En el período 2001-2004 la variación de las horas trabajadas fue de +11%. Sólo dos ramas industriales mostraron caídas en las horas trabajadas: Fabricación de prendas de vestir; terminación y teñido de pieles (-4%) y Edición e impresión; reproducción de grabaciones (-7%). Las tres ramas que tuvieron mayor crecimiento fueron Elaboración de productos de tabaco (+48), Fabricación de muebles y colchones, otras industrias manufactureras (+37%) y Fabricación de maquinaria y equipo (+32%). La correlación entre la variación de la producción y la de las horas hombre trabajas por rama fue baja (R= 0,29).

Si se comparan los indicadores de horas trabajadas de 1997 y 2004, el total de horas trabajadas muestra una variación de -21%. Las ramas que tuvieron una variación negativa más profunda fueron Fabricación de vehículos automotores, remolques y semirremolques (-43%), Fabricación de prendas de vestir; terminación y teñido de pieles (-35%), Fabricación de productos elaborados de metal excepto maquinaria y equipo (-35%) y Fabricación de maquinaria y aparatos electrónicos (-34%).

alzas más significativas fueron Producción de madera y fabricación de productos de madera y corcho (+43%), Fabricación de equipo de transporte (+37%) y Edición e impresión; reproducción de grabaciones (+32%).

En el período 1997-2004, la productividad horaria del sector industrial creció un 19% aunque siete ramas industriales todavía mostraban caídas en los indicadores de productividad luego de producir la primera etapa de la reactivación industrial. Las tres que registraron mayores caídas fueron Fabricación de muebles y colchones, otras industrias manufactureras (-26%), Fabricación de productos textiles (-20%) y Fabricación de equipo de transporte (-17%). Por su parte, las que registraron mayores alzas en sus niveles de productividad horaria fueron Producción de madera y fabricación de productos de madera y corcho (+42%), Fabricación de papel y productos de papel (+42%) y Curtido y terminación de cueros, fabricación de artículos de marroquinería (+34%).

6.2.3. Períodos 2001-2009 y 1997-2009

Cuando se observan los indicadores que comparan la evolución de las horas trabajadas en el sector

industrial entre el año 2001 y 2009 se comprueba un alza del 22% para el conjunto de la industria. Solo una rama registra una variación negativa: Edición e impresión; reproducción de grabaciones (-9%).

Las que registraron un alza más significativa en la cantidad de horas trabajadas desde 2001 fueron Fabricación de vehículos automotores, remolques y semirremolques (+62%), Fabricación de muebles y colchones, otras industrias manufactureras (+60%), Fabricación de productos elaborados de metal excepto maquinaria y equipo (+39%) y Fabricación de maquinaria y equipo (+39%).

Por su parte, cuando se comparan los años 1997 y 2009, la variación de horas hombre trabajadas en el sector industrial fue de -13% y 18 de las 21 ramas mostraron variaciones negativas. Las que registraron las mayores variaciones negativas fueron Fabricación de equipos y aparatos de radio, televisión y comunicaciones (-35%), Fabricación de productos textiles (-27%), Fabricación de prendas de vestir; terminación y teñido de pieles (-27%), Curtido y terminación de cueros, fabricación de artículos de marroquinería (-27%) y Fabricación de maquinaria y aparatos electrónicos (-27%). Las únicas que registraron variaciones positivas fueron Fabricación de equipo de transporte (+6%), Fabricación de coque, productos de la refinación del petróleo y combustible nuclear (+4%) y Fabricación de sustancias y productos químicos (+3%).

Como puede observarse, cuando se comparan datos de producción y empleo entre 1997 y 2009 surge que el sector industrial tuvo un crecimiento positivo en la primera variable pero se tornó menos mano de obra intensiva al lograrse tales aumentos con menos horas hombre. Esto se refleja en el análisis que se hace de la variable productividad horaria.

Entonces, cuando se analiza la evolución de la productividad horaria entre 2001 y 2009 se observa que la misma crece 36% y cuando se compara 1997 y 2009 la misma crece 49%. Mientras en el primer período se registran dos ramas con variaciones negativas, en el segundo se registran cuatro.

Por su parte, las que registraron entre 2001 y 2009 mayores tasas de crecimiento en la productividad horaria fueron Curtido y terminación de cueros, fabricación de artículos de marroquinería (+115%), Edición e impresión; reproducción de grabaciones (+74%), Fabricación de productos minerales no metálicos (+63%) y Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes (+63%). Las ramas industriales que mostraron mayores crecimientos en la productividad horaria entre 1997 y 2009 fueron Curtido y terminación de cueros, fabricación de artículos de marroquinería (+126%), Fabricación de papel y productos de papel (+64%), Elaboración de productos alimenticios y bebidas (+63%), Edición e impresión; reproducción de grabaciones (+61%) y Fabricación de productos de caucho y plástico (+60%).

7. Comparación entre la evolución del IVF, el IOO y el IHO

En este título se realiza una comparación usando las cifras ya expuestas pero ordenadas de otra manera. Se procura que el lector pueda comparar las variaciones en la producción industrial en con las variaciones en los índices de ocupación obrera y de de horas hombre trabajadas. Tal como ya se ha señalado, la recesión y crisis que signó el período 1997-2001 afectó negativamente tanto al nivel de producción, como a la cantidad de obreros ocupados y a las horas trabajadas. Ninguna rama registró variaciones positivas, aunque registraron muy diferentes entre sí en los tres indicadores seleccionados.

En el cuadro 4 se resumen las variaciones para los niveles agregados y por rama de actividad

asignables a cada período de análisis. En rojo se registraron las variaciones negativas para una más fácil visualización.

Cuadro 4

Rama de la Actividad Industrial

97/01 01/09 97/09 97/01 01/09 97/09 97/01 01/09 97/09

Nivel General -22% 67% 30% -23% 22% -6% -29% 22% -13%

15 Elaboración de productos alimenticios y bebidas -10% 78% 60% -15% 22% 4% -19% 21% -2%

16 Elaboración de productos de tabaco -11% 34% 19% -14% 26% 8% -23% 23% -5%

17 Fabricación de productos textiles -52% 23% -41% -30% 16% -19% -39% 19% -27%

18 Fabricación de prendas de vestir; terminación y teñido de pieles -35% 31% -15% -35% 10% -28% -33% 9% -27% 19 Curtido y terminación de cueros, fabricación de artículos de marroquinería, -26% 126% 66% -15% 1% -14% -30% 6% -27% 20 Producción de madera y fabricación de productos de madera y corcho, excepto -29% 43% 1% -22% 9% -15% -29% 9% -23%

21 Fabricación de papel y productos de papel -9% 45% 32% -26% 20% -11% -30% 16% -19%

22 Edición e impresión; reproducción de grabaciones -25% 59% 20% -12% -10% -21% -19% -9% -26% 23 Fabricación de coque, productos de la refinación del petróleo y combustible nuclear -11% 12% 0% -13% 17% 2% -12% 18% 4%

24 Fabricación de sustancias y productos químicos -12% 67% 47% -15% 27% 8% -19% 27% 3%

25 Fabricación de productos de caucho y plástico -12% 73% 52% -20% 26% 1% -24% 26% -5% 26 Fabricación de productos minerales no metálicos -40% 105% 23% -30% 28% -11% -39% 26% -23%

27 Fabricación de metales comunes -21% 54% 21% -21% 14% -9% -25% 13% -15%

28 Fabricación de productos elaborados de metal excepto maquinaria y equipo -34% 42% -7% -33% 33% -11% -41% 39% -18%

29 Fabricación de maquinaria y equipo n.c.p. -37% 109% 31% -27% 43% 4% -33% 39% -7%

31 Fabricación de maquinaria y aparatos electrónicos n.c.p. -33% 30% -14% -30% 22% -15% -38% 19% -27% 32 Fabricación de equipos y aparatos de radio, televisión y comunicaciones -42% 57% -8% -32% 4% -29% -40% 8% -35% 33 Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes -36% 85% 17% -28% 14% -17% -29% 13% -20% 34 Fabricación de vehículos automotores, remolques y semirremolques -50% 107% 3% -41% 59% -6% -51% 62% -21%

35 Fabricación de equipo de transporte n.c.p. -51% 55% -25% -15% 38% 18% -21% 33% 6%

36 Fabricación de muebles y colchones, industrias manufactureras n.c.p. -44% 5% -42% -26% 13% -17% -50% 60% -20%

IVF IOO IHO

Fuente: IIE en base a datos INDEC