UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al proceso operativo de colocaciones

ejecutada en la unidad de procesamiento integral de crédito (UPIC) de la

cooperativa de ahorro y crédito Cooprogreso Ltda. Correspondiente al

período del 1ro. De enero del 2.012 al 31 de diciembre del 2.012.

TRABAJO DE FIN DE MAESTRÍA.

AUTOR: Campos Vera, Flora Consuelo

DIRECTOR: Revelo Oña, Renato Esteban, Mg

CENTRO UNIVERSITARIO QUITO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Doctora.

Grace Natalie Tamayo Galarza.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de auditoría integral al

proceso operativo de colocaciones ejecutada en la unidad de procesamiento integral de

crédito (UPIC) de la cooperativa de ahorro y crédito Cooprogreso Ltda. correspondiente al

período del 1ro. de enero del 2.012 al 31 de diciembre del 2.012 " realizado por: Campos

Vera, Flora Consuelo, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, Abril de 2014

f) ……….

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

― Yo FLORA CONSUELO CAMPOS VERA declaro ser autor (a) del presente trabajo de fin

de maestría: Examen de auditoría integral al proceso operativo de colocaciones ejecutada

en la unidad de procesamiento integral de crédito (UPIC) de la cooperativa de ahorro y

crédito Cooprogreso Ltda. correspondiente al período del 1ro. de enero del 2.012 al 31 de

diciembre del 2.012, de la Titulación de Magíster en Auditoría Integral, siendo el Magister

Renato Esteban Revelo Oña, director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

―Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones,

trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo

financiero, académico o institucional (operativo) de la Universidad‖

f. ...

Autor FLORA CONSUELO CAMPOS VERA

iv

DEDICATORIA

A mis hijos Byron Esteban y Daniel Alejandro, mis tesoros

como ejemplo de que siempre hay que cumplir las metas

v

AGRADECIMIENTO

A mi esposo por su apoyo incondicional durante todos estos años, sin tu ayuda no lo habría logrado.

A mi madre por enseñarme que siempre hay que culminar todo lo que se empieza y vencer los obstáculos que se presenten.

A mis hijos por motivarme a ser mejor cada día.

vi

Indice de contenidos

CARATULA ... i

APROBACION DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRIA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORÍA ... iv

AGRADECIMIENTO ... v

INDICE DE CONTENIDOS ... vi

RESUMEN EJECUTIVO ... 1

ABSTRACT ... 2

INTRODUCCION ... 3

CAPÍTULO I DESCRIPCIÓN DEL ESTUDIO Y JUSTIFICACIÓN 1.1Descripción del estudio y justificación ... 7

1.2 Objetivo y resultados ... 11

1.3 Presentación de la memoria ... 12

CAPÍTULO II MARCO TEORICO 2.1 Marco teórico ... 15

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral ... 31

2.3 Proceso de la Auditoría Integral ... 47

CAPÍTULO III ANALISIS DE LA EMPRESA 3.1 Análisis de la empresa ... 58

3.2 Cadena de Valor ... 79

CAPÍTULO IV INFORME DE EXAMEN DE AUDITORÍA INTEGRAL 4.1 Antecedentes ... 94

4.2 Parte responsable ... 146

4.3 Responsabilidad del auditor ... 146

4.4 Limitaciones ... 147

4.5 Estándares aplicables o criterios ... 147

4.6 Opinión sobre la razonabilidad de los estados financieros ... 148

4.7 Otras conclusiones ... 141

4.8 Comentarios, conclusiones y recomendaciones ... 141

4.9 Presentación y aprobación del informe ... 153

vii

6. CONCLUSIONES Y RECOMENDACIONES ... 153

BIBLIOGRAFÍA ... 157

1

RESUMEN EJECUTIVO

El presente examen especial de auditoría integral, pretende evaluar los procesos que se ejecutan en la UPIC, que se creó para garantizar que los requerimientos de crédito de los socios sean atendidos en el menor tiempo posible, cumpliendo con las normas y procedimientos establecidos. Aplicando una revisión de auditoría integral, de tal manera que se evalúe de forma completa todos los aspectos que se relacionan con la misma.

El objetivo de esta tesis es el de presentar una evaluación integral que de manera general, permita obtener una visión de todo lo relacionado al proceso operativo de colocaciones ejecutada en esta unidad y servir como herramienta para que la Administración de la Cooperativa de Ahorro y Crédito Cooprogreso Ltda., establezca un plan de acción y estrategias que permitan realizar la implementación de las recomendaciones planteadas en el presente documento.

Esta tesis pretende orientar sobre los puntos más relevantes, así como analizar los aspectos que afectan a la productividad y al cumplimiento de indicadores establecidos en el proceso, que permitan optimizar las funciones de todos los que integran esta unidad.

2 ABSTRACT

This special review of comprehensive audit evaluates the processes running on the UPIC, which was created to ensure that the credit requirements of the partners are treated in the shortest possible time, complying with the rules and procedures. Applying a comprehensive review audit, such that comprehensively assessing all aspects relating to the same.

The objective of this thesis is to present a comprehensive evaluation that generally, to obtain an insight into everything related to the operational process of placements executed in this unit and serve as a tool for the administration of the Cooperative Savings and Credit Cooprogreso Ltd., establish a plan of action and strategies to make the implementation of the

recommendations made herein.

This thesis aims to provide guidance on the most relevant points as well as the analysis of issues affecting productivity and compliance indicators in the process to optimize all the functions that make up this unit.

3

INTRODUCCION

El examen especial de auditoría integral:

al proceso operativo de colocaciones ejecutada en la unidad de procesamiento integral de crédito (UPIC) de la cooperativa de ahorro y crédito Cooprogreso Ltda. Correspondiente al período del 1ro. de enero del 2.012al 31 de diciembre del 2.012, se realizará a tod

os los subprocesos involucrados:

evaluando cada una de sus etapas y sus respectivos cargos, los cuales son:

[image:10.595.202.411.440.582.2]Las colocaciones durante el año 2012 alcanzaron los $182.789.884.89 divididos en los cuatro tipos de cartera detalle a continuación:

Cuadro No 1

Colocación cartera año 2012

Fuente: Informe Gerencia de Negocios Cooprogreso Ltda. 31 de diciembre del 2012

La utilidad teórica se basa en la aplicación de todos los instrumentos conceptuales y metodológicos de las auditorías: financiera, de control interno, de cumplimiento y de gestión, abordado a lo largo de la maestría.

PIVOT VERIFICACIÓN DIGITACIÓN ANÁLISIS NIVELES DE

APROBACIÓN

PIVOT VERIFICADOR DE

CAMPO

AUXILIAR OPERATIVO

ANALISTAS SENIOR -

JUNIOR

JEFATURA COORDINADORES DE

CRÉDITO

TIPO DE CARTERA VALOR

COMERCIAL 566,115.01

CONSUMO 70,734,887.38

VIVIENDA 23,550,030.83

MICROCREDITO 87,938,851.67

4

La información utilizada para levantar el análisis se obtendrá de diversas fuentes como son:

• Levantamiento de actividades por cada cargo

• Toma de tiempos en cada uno de los cargos y sus actividades

• Data consolidada de ingreso de operaciones, devoluciones, reingresos,

aprobaciones, correspondiente al período comprendido entre (enero 2012 –

diciembre 2012.

• Reportes de sistema Cobis de las operaciones aprobadas en el período de análisis.

• Planes operativos e indicadores para el año 2012

• Cuestionarios de Control interno

• Normativa Legal aplicable

• Manuales de políticas y procedimientos de la UPIC

• Presupuesto institucional del año 2012 de colocaciones y mora.

El análisis se enfocará en identificar los siguientes parámetros:

• Flujo de ingreso de operaciones.

• Efectos en la productividad de la Unidad por reprocesos de operaciones.

• Análisis por cargo:

• Identificación del volumen de operaciones por cargo o puesto de trabajo.

• Nivel óptimo de productividad por cargo o puesto de trabajo.

• Identificación de Riesgos.

5

• Evaluación de planes operativos anuales

• Aplicación de cuestionarios de control interno

• Evaluación del presupuesto del año 2012

• Evaluación del cumplimiento de políticas y procedimientos y normativa establecida

para las colocaciones.

• Evaluación de mora institucional por producto.

• Evaluación financiera del producto colocaciones.

De la misma forma se incluirá el proceso integral de este tipo de auditorías, que incluye planificación, ejecución, comunicación de resultados y planes de seguimiento, lo cual metodológicamente garantiza la procedencia técnica del modelo de auditoría integral como una alternativa innovadora a los acciones de control realizadas en empresas privadas y públicas, garantizando la emisión de un informe de aseguramiento, bajo los estándares definidos en la estructura desarrollada como producto final del trabajo de auditoría.

CAPÍTULO I

7

1.1 Descripción del estudio y justificación de la unidad de procesamiento integral de crédito - UPIC

La Unidad de Proceso Integral de Crédito (UPIC) se creó para garantizar que los requerimientos de crédito de los socios sean atendidos en el menor tiempo posible, cumpliendo con las normas y procedimientos establecidos, maximizando los niveles de servicio, minimizando el riesgo y optimizando los recursos.

Esta unidad viene realizando estas funciones desde el mes de noviembre del 2008 cuando se implementó un piloto con algunas agencias; a partir de inicios del año 2009 se integraron a este proceso todas las oficinas de la Cooperativa.

Desde esa fecha la UPIC ha venido apoyando al área de Negocios en el proceso back office del otorgamiento de las operaciones crediticias, las mismas que durante este tiempo han ido aumentando significativamente.

En la UPIC se realizan operaciones tanto en horas normales laborables como en la noche, este último se inicia a las 5 de la tarde y se termina aproximadamente a la una de la mañana, esto con el fin de que el proceso de otorgamiento de créditos sea continuo y minimizar tiempos de aprobación.

La creación de la Unidad de Procesamiento Integral de Crédito fue aprobada por el Consejo de Administración en la sesión 353 del 28 de junio del 2007.

Objetivos

Garantizar que los requerimientos de crédito de los socios sean atendidos en el menor tiempo posible, cumpliendo con las normas y procedimientos establecidos que nos permitan maximizar los niveles de servicio, minimizar el riesgo y optimizar los recursos.

• Eliminar la carga operativa que tiene actualmente el personal de Negocios en el

proceso de créditos de consumo y vivienda.

• Contribuir al incremento de las colocaciones procesando grandes volúmenes de

8

• Optimizar el proceso de crédito buscando altos niveles de productividad y servicio

Conceptos

• Centralización e integración de procesos claves

• Descentralización de competencias donde sea eficiente hacerlo

• Minimización de comités físicos y mayor uso de ―Comités Virtuales‖

• Mejoramiento efectivo de la administración del riesgo mediante ―Credit Scoring‖

• Sistema abierto a la tramitación de solicitudes provenientes de diversos canales

• Manejo organizado y controlado de excepciones

• Control y visibilidad de los procesos a través de ―workflow‖

• Uso máximo de sistemas automatizados para el procesamiento y la aprobación

Beneficios: ventaja competitiva

• Reducción del tiempo de respuesta al cliente interno y externo

• Agilidad en las decisiones de crédito

• Retroinformación a las áreas de negocios para mejorar la asesoría comercial y

financiera

• Mejoramiento de la calidad de servicio por minimización de errores e

incorporación de un sistema de gestión basado en indicadores

• Costos de proceso más bajos. Costo Unitario más bajo por Economías de

escala.

9

• Incremento de la productividad organizacional y del valor agregado al

socio-cliente

• Optimización de recursos por la integración de los procesos de soporte

(Verificación, Custodia de Valores, Constitución de Garantías)

Beneficios: ventaja de la gestión

• Mejoramiento de la calidad de la venta

• Incremento del volumen de colocación de crédito

• Control y reducción de los indicadores de morosidad

• Calidad de la cartera

• Cumplimiento equilibrado de los objetivos de las áreas relacionadas (Negocio,

Riesgos y Operaciones)

Indicadores

• Tiempo de proceso de la solicitud presentada en la agencia

• Tiempo de proceso en la UPIC

• Número de errores detectados en la UPIC

• Número de Solicitudes rechazas en la UPIC

• Número de Solicitudes procesadas en la UPIC

• Porcentaje de Mora de créditos aprobados en la UPIC

10

• Porcentaje de créditos procesados por la Fábrica en relación al total de la cartera

Estructura

GERENTE DE RIESGOS

JEFE DE UPIC

COORDINADOR DE MICROCRÉDITO

ANALISTA DE MICROCRÉDITO

JUNIOR

ANALISTA DE MICROCRÉDITO

SENIOR

COORDINADOR CRÉDITO DE CONSUMO

COORDINADOR DE

VERIFICACIÓN PIVOT

VERIFICADORES DIGITADORES

ANALISTA CRÉDITO DE CONSUMO

JUNIOR

ANALISTA CRÉDITO DE CONSUMO

SENIOR

ASISTENTE UPIC

11

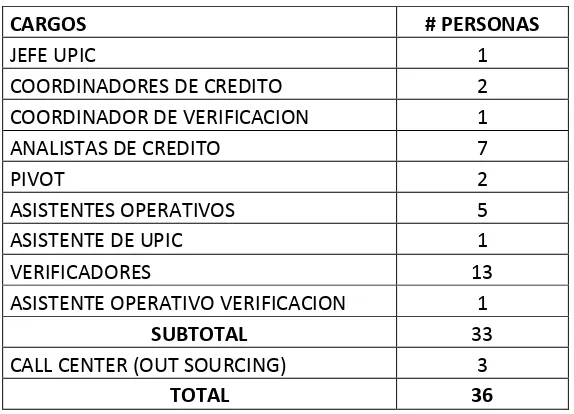

PERSONAL UPIC

CARGOS # PERSONAS

JEFE UPIC 1

COORDINADORES DE CREDITO 2

COORDINADOR DE VERIFICACION 1

ANALISTAS DE CREDITO 7

PIVOT 2

ASISTENTES OPERATIVOS 5

ASISTENTE DE UPIC 1

VERIFICADORES 13

ASISTENTE OPERATIVO VERIFICACION 1

SUBTOTAL 33

CALL CENTER (OUT SOURCING) 3

[image:18.595.169.456.120.327.2]TOTAL 36

Cuadro No 2

Personal UPIC año 2012

Fuente: Informe Gerencia de Riesgos Cooprogreso Ltda. 31 de diciembre del 2012 Autor: Ing. Flora Campos

1.2 Objetivo y resultados esperados

1.2.1 Objetivos

General

Realizar un EXAMEN DE AUDITORÍA INTEGRAL AL PROCESO OPERATIVO DE

COLOCACIONES EJECUTADA EN LA UNIDAD DE PROCESAMIENTO INTEGRAL DE CREDITO (UPIC) DE LA COOPERATIVA DE AHORRO Y CREDITO COOPROGRESO LTDA. CORRESPONDIENTE AL PERÍODO DEL 1ro. de enero del 2.012 al 31 de diciembre del 2.012

Específicos

1. Ejecutar todas las fases del proceso de auditoría integral orientados al PROCESO

12

2. Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión

empresarial del PROCESO OPERATIVO DE COLOCACIONES EJECUTADA EN LA

UNIDAD DE PROCESAMIENTO INTEGRAL DE CREDITO (UPIC) DE LA COOPERATIVA DE AHORRO Y CREDITO COOPROGRESO LTDA.

3. Generar el informe de examen integral y las acciones correctivas.

1.2.2 Resultados esperados

Archivo de papeles de trabajo de todas las fases del examen integral Informe de auditoría

Plan de implementación de recomendaciones

1.3 Presentación de la memoria

La auditoría interna es una función de valoración independiente dentro de una organización para examinar y evaluar sus actividades como un servicio a la entidad.

El objetivo de la Auditoría Interna es asistir a los miembros de la organización en el cumplimiento efectivo de sus responsabilidades.

Para que el ejercicio de la Auditoría Integral se desarrolle en un ambiente controlado, es importante conducirla dentro de un concepto de normas que provean una estructura, como la posibilidad de pronosticar los resultados.

13

La auditoría integral, facilitará la asesoría para la implantación de prácticas modernas y eficientes de dirección, mejores controles internos y a mejorar el papel de los órganos de control interno. La auditoría integral aparece como la alternativa para fortalecer, modernizar y mejorar el trabajo de los auditores. El mejor aporte que el equipo de auditoría integral entregará será el fortalecimiento del sistema de control interno.

Las nuevas tecnologías empresariales y las corrientes de la reingeniería y calidad total, han motivado a que la Auditoría incursione en nuevos enfoques logrando esto con la Auditoría Integral, la cual es utilizada como una herramienta que enfrenta las innovaciones gerenciales y administrativas garantizando la detección de desviaciones o deficiencias de la gestión administrativa referentes a la eficiencia en el uso de los recursos y logros de objetivos, así como la eficacia en los resultados, la economía en

términos de proporcionalidad y su relación costo–beneficio.

15 2. Marco teórico

2.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento

2.1.1 Objetivo de auditoria (Cooprogreso, 2008)

La auditoría interna es una función de valoración independiente dentro de una organización para examinar y evaluar sus actividades como un servicio a la entidad.

El objetivo de la Auditoría Interna es asistir a los miembros de la organización en el cumplimiento efectivo de sus responsabilidades. Con esta finalidad, se les proporciona análisis, valoraciones, recomendaciones, asesoramiento, información sobre las actividades revisadas. Vigila los riesgos y verifica que los controles existentes sean adecuados para mitigar los riesgos. Los miembros de la organización asistidos por la Auditoría Interna son el Consejo de Administración y la alta gerencia.

Entre los principales objetivos de Auditoria tenemos:

1. Realizar revisiones y auditorías a las diferentes áreas y procesos existentes en la Empresa aplicando las Normas de Auditoria Generalmente Aceptadas.

2. Evaluar los riesgos existentes y formular recomendaciones con el propósito de mitigar los mismos, dar recomendaciones para mejorar el control interno.

3. Apoyar a la Administración en el logro de los objetivos.

4. Examinar, evaluar y promover la existencia de un control interno adecuado en la Institución.

5. Determinar si los sistemas de control implementados funcionen adecuadamente. 6. Determinar si los recursos humanos, materiales, financieros y tecnológicos son

utilizados en forma eficiente.

7. Obtener evidencias claras y precisas que sustenten las observaciones y recomendaciones.

8. Establecer desviaciones en la ejecución de las actividades administrativas y financieras.

9. Seguir las acciones correctivas a las operaciones en que se determinen desviaciones.

16

12. Cumplir con procedimientos establecidos para:

Levantamiento de información Ejecución de las Auditorías Documentación soporte.

13. Asegurar el cumplimiento de la normativa vigente

Realizar los seguimientos oportunos a las recomendaciones emitidas en los informes de Auditoría Interna; del Órgano de Control, de la Auditoría Externa, Consejo de Administración y Comité de Auditoría.

Visión general de la auditoria interna

Consiste en la evaluación periódica:

A). Del grado de eficiencia y efectividad del sistema de control interno implantado en la empresa.

B) Del resultado de la gestión de la organización en cuanto al grado de eficiencia, transparencia y economía que hayan exhibido en el cumplimiento de objetivos, presupuestos y planes operativos.

C) Cumplimiento de leyes, políticas y procedimientos internos.

D) De los estados financieros.

Propósito de la auditoria interna.

La auditoría debe cumplir con los siguientes propósitos:

Incentivar la medición y comparación de los objetivos metas y resultados.

Promover el control interno eficaz.

Asegurar el cumplimiento de la normativa vigente

17 Orientacion y objetivos.

La orientación de todo operativo de auditoría interna-integral, debe tender a cubrir los siguientes aspectos de proceso auditado:

Regularidad del proceso auditado

En el proceso de auditoría se realizará de conformidad con las leyes y procedimientos vigentes. Así mismo, el auditor debe programar sus actividades y el alcance de la auditoria de forma que sea posible detectar situaciones o transacciones susceptibles de encubrir ilícitos que podrían alterar los resultados de la auditoria.

Difundir la utilización de sistemas de medición de desempeño y toma de decisiones.

Fomentar la implantación de sistemas integrales de información que permitan la medición del desempeño y sirvan de apoyo para la toma de decisiones y para establecer estándares de gestión en la Empresa.

Principios a observar en la auditoria interna.

Objetividad

La auditoría interna requiere una opinión independiente del auditor respecto a la situación bajo análisis.

Periodicidad y frecuencia.

El análisis a efectuar debe ser sistemático y abordar de forma metódica y estructurada cada etapa y fase de la auditoria, de tal forma que los resultados obtenidos en cada una de ellas puedan ser utilizados en la siguiente.

Independencia

18

independientes de las actividades que auditen y lo son cuando realizan su trabajo libre y objetivamente. La independencia permite a los auditores internos emitir juicios profesionales imparciales y sin prejuicios, lo que es esencial para la adecuada realización de las auditorias.

La Estructura del Departamento de Auditoría Interna asegurará el cumplimiento de las responsabilidades profesionales. Con este propósito, el nivel de reporte de los

auditores es la Asamblea y el Consejo de Administración a través del Comité de Auditoría.

La objetividad es una actitud mental independiente profesional que los auditores internos deben mantener en la realización de su trabajo.

Visión.

Ser una unidad independiente de evaluación que brinde apoyo y asesoría a la Alta Gerencia para el logro de los objetivos institucionales, aplicando conocimientos, destrezas, usando herramientas tecnológicas que permitan el desarrollo de las actividades con eficiencia y efectividad, promoviendo el cumplimiento de normas, políticas y generando ideas innovadoras para contar con adecuados sistemas de control interno y un adecuado manejo de los riesgos con compromiso y trabajo en equipo.

Misión.

Apoyar a la alta gerencia en el cumplimiento de sus objetivos estratégicos y operacionales, con eficiencia y efectividad, a través de la revisión permanente e independiente de los procesos, el seguimiento al manejo de riesgos del negocio y el fortalecimiento de los valores corporativos de la institución.

Normas para el ejercicio profesional de la auditoría interna (A & C, 2006)

Apoyarse en las normas profesionales de la auditoria para ejecutar las auditorias.

Los propósitos de las Normas para el ejercicio profesional son:

19

2. Establecer la base para la guía y medición del rendimiento de la función de Auditoría Interna.

3. Mejorar el ejercicio de la Auditoría Interna

Las Normas abarcan los siguientes capítulos:

Normas generales:

1. La Auditoría debe ser efectuada por personas que tengan el adecuado entrenamiento técnico y la capacidad profesional como auditor.

2. En todos los trabajos relacionados con el trabajo encomendado, el o los auditores mantendrán una actitud mental independiente.

3. En la ejecución del examen y en la preparación del informe, el o los auditores mantendrán el debido cuidado profesional.

Normas relativas a la ejecución del trabajo

1. El trabajo se planificará adecuadamente y se supervisará apropiadamente la labor de los integrantes del equipo de auditoría.

2. Deberá adquirir una comprensión suficiente de la estructura de control interno para planificar la auditoria y para determinar la naturaleza, oportunidad y extensión necesaria de las pruebas que deberán efectuarse.

3. Se obtendrá material de prueba suficiente y competente, por medio de la inspección, observación, indagación y confirmación, para lograr una base razonable y asó poder expresar una opinión sobre los estados financieros que se examinan.

Normas relativas al informe

20

2. El informe indicará aquellas situaciones en que dichos principios no se ha seguido uniformemente en el período actual respecto al período anterior.

3. Las revelaciones informativas contendidas en los estados financieros deben considerarse como razonablemente adecuadas a menos que el informe se indique lo contrario.

4. El informe expresará una opinión sobre los estados financieros tomados en conjunto.

Técnicas generalmente aplicadas en auditoria

Las técnicas de Auditoria son procedimientos especiales utilizados por el auditor para obtener las evidencias necesarias y suficientes, con el objeto de formarse un juicio profesional y objetivo sobre la materia examinada. En general se utilizan las siguientes técnicas:

Verbales:

Indagación.- averiguación mediante entrevistas directas al personal de la entidad

auditada o a terceros cuyas actividades guarden relación con las operaciones de aquella

Encuestas y cuestionarios.- aplicación de preguntas relacionadas con las operaciones realizadas por el ente auditado, para averiguar la verdad de los hechos, situaciones u operaciones.

Oculares:

Observación.- contemplación atenta a simple vista que realiza el auditor durante la ejecución de su tarea o actividad.

Comparación o confrontación.- fijación de la atención en las operaciones realizadas por la organización auditada los lineamientos normativos, técnicos y prácticos establecidos, para descubrir sus relaciones e identificar sus diferencias y semejanzas.

21

que serán evaluadas o verificadas en la ejecución de la auditoria.

Rastreo.- seguimiento que se hace al proceso de una operación a fin de conocer y evaluar su ejecución.

Documentales:

Cálculo.- verificación de la exactitud aritmética de las operaciones contenidas en documentos tales como informes, contratos, comprobantes, etc.

Comprobación.- confirmación de la veracidad, exactitud, existencia, legalidad y

legitimidad de las operaciones realizadas por la organización auditada, mediante el examen de los documentos que las justifican.

Métodos estadísticos.- dirigidos a la selección sistemática o casual, o una combinación de ambas. Estos métodos aseguran que todas las operaciones tengan la misma posibilidad de ser seleccionadas y que la selección represente significativamente la población o universo.

Análisis.- separación de los elementos o partes que conforman una operación, actividad, transacción o proceso, con el propósito de establecer sus propiedades y conformidad con los criterios de orden normativo y técnico

Confirmación.- corroboración de la verdad, certeza o probabilidad de los hechos, situaciones, sucesos u operaciones, mediante datos o información obtenidos de manera directa y por escrito, de los funcionarios que participan o ejecutan las tareas sujetas a verificación.

Conciliación.- análisis de la información producida por diferentes unidades administrativas o instituciones, con respecto a una misma operación o actividad, a efectos de hacerla concordante, lo cual prueba la validez, veracidad e idoneidad de los registros, informes y resultados, objeto de examen.

22

elementos analizados para arribar o sustentar conclusiones.

Físicas.

Inspección.- Reconocimiento mediante el examen físico y ocular de hechos, situaciones, operaciones, transacciones y actividades, aplicando la indagación observación, comparación, rastreo, análisis, tabulación y comprobación.

Código de ética

Un aspecto distintivo de una profesión consiste en la aceptación de responsabilidad respecto a los intereses de aquellos a quienes sirve dicha profesión y para

desempeñar eficazmente esta responsabilidad se deben mantener elevadas normas de conducta.

23 Normas de conducta :

Ejercer sus deberes y responsabilidades con honestidad, objetividad y diligencia.

Mostrar lealtad en todo lo relativo a los negocios de la Institución ilegal o

incorrecta.

No realizar, de forma consciente, actos o actividades que desacrediten la

profesión de auditoría interna o su organización.

Abstenerse de efectuar cualquier actividad que pueda entrar en conflicto con los

intereses de la Institución

No aceptar nada de valor de empleados, clientes, usuarios, proveedores, socios

o directivos de la Institución, que pueda dañar o suponer que dañaría su criterio profesional.

Comprometerse solamente en aquellos servicios que razonablemente esperen

completar con competencia profesional.

Adoptar las medidas necesarias para cumplir las Normas para el Ejercicio

Profesional de la Auditoría Interna.

Ser prudentes en el uso de la información recibida durante el ejercicio de sus

deberes.

Revelar en los informes todos los hechos significativos que conozcan

Esforzarse por mejorar su competencia profesional y la eficacia y calidad de su

servicio.

Funciones del auditor según normativa de la sbs (SUPERINTENDENCIA DE BANCOS, 2001)

El artículo 1 de la Resolución No. JR-STE-2012-004 del 26 de diciembre del 2012 dictada por la Junta de Regulación del Sector Financiero Popular y Solidario, señala

que ―La Superintendencia de Economía Popular y Solidaria, para el ejercicio de sus

24

Vigilar en cualquier tiempo las operaciones de la institución.

Comprobar la existencia y el adecuado funcionamiento de los sistemas de

control interno

Evaluar los recursos informáticos y sistemas de información de la institución

Verificar si la información utilizada para la toma de decisiones es fidedigna,

oportuna y surge de sistemas de información y bases de datos institucionales.

Verificar que el directorio haya expedido las políticas para prevenir el lavado

de activos

Evaluar si la gestión del oficial de cumplimiento se sujeta a las disposiciones

normativas vigentes

Verificar que la institución cuente con organigramas estructurales y

funcionales; y manuales y reglamentos internos actualizados

Realizar un seguimiento a las observaciones de los informes de auditoría

interna anteriores.

Verificar que la institución del sistema financiero cuente con un plan

estratégico

Verificar la existencia, actualización, difusión, eficacia y cumplimiento de las

políticas, procedimientos, estrategias, metodologías

Aplicar las pruebas de auditoria necesarias para verificar la razonabilidad de

los estados financieros.

2.1.2 importancia y contenido del informe de aseguramiento (Monjardín)

2.1.2.1 Marco de referencia.

Un marco de referencia se utiliza, principalmente, para definir los objetivos, los elementos básicos y, en su caso, las guías para la aplicación de una disposición normativa.

El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) ha emitido una serie de disposiciones normativas respecto a las normas para trabajos de aseguramiento (identificando como parte de las normas de aseguramiento a las normas de auditoría), asimismo de otros servicios relacionados, de otros trabajos de

aseguramiento (conocidos como ―trabajos de atestiguamiento‖), así como de revisión

25

Las normas de auditoría se aplican sólo para el examen de estados financieros correspondientes a la información financiera histórica.

Definición y objetivo de un trabajo de aseguramiento

Un trabajo de aseguramiento, significa uno en el cual un Auditor expresa una conclusión diseñada para incrementar el grado de confianza de los usuarios, acerca del resultado de la evaluación o medición del asunto del cual se realizará el trabajo de aseguramiento con los criterios aplicados.

Este resultado es consecuencia de aplicar los criterios relativos a dicho asunto. Por ejemplo: El reconocimiento, la medición, presentación y revelación, incluidos en los estados financieros son resultado de aplicar un marco de referencia, como las (NIF) Normas de Información Financiera (criterios), a la situación financiera, el resultado de sus operaciones y los flujos de efectivo (asunto sobre el cual se realizará el trabajo de aseguramiento) de una entidad.

Una afirmación relativa a la efectividad del control interno, es el resultado de aplicar un marco de referencia para evaluar la efectividad del control interno, como es el COSO1 o COCO2 (criterios), de un proceso específico (asunto sobre el cual se realizará el trabajo de aseguramiento).

Con base en este marco de referencia, existen dos tipos de trabajo de aseguramiento que se permite al Auditor desempeñar un trabajo con seguridad razonable y un trabajo con seguridad limitada. El objetivo del primero es la reducción del riesgo a un nivel bajo en las Circunstancias como base para expresar en forma positiva la conclusión del Auditor. El objetivo del segundo, es una reducción en el riesgo del trabajo a un nivel aceptable en las circunstancias del trabajo; sin embargo, este riesgo es mayor que el realizado para un trabajo de seguridad razonable, por lo que da una base para que el Auditor emita una afirmación negativa para expresar su conclusión.

26

expresiones como: examen, auditoría o revisión, ya que pueden generar confusión con la seguridad que proporcionan los trabajos de aseguramiento.

Asunto respecto al cual se realizará el trabajo

El asunto acerca del cual se realizará el trabajo y la información objeto del mismo, puede adoptar muchas formas, por ejemplo:

Desempeño o condiciones financieras. Por ejemplo, información financiera histórica o prospectiva, desempeño financiero y flujos de efectivo, para lo que la información objeto del trabajo puede ser: el reconocimiento, la medición, presentación y revelación en los estados financieros.

Desempeño o condiciones no financieras. Por ejemplo, desempeño de una entidad, para lo cual, la información objeto del trabajo pueden ser los indicadores clave de la eficiencia y efectividad.

Características físicas. Por ejemplo, capacidad de la planta, para lo cual, la información objeto del trabajo puede ser un documento con especificaciones.

Sistemas y procesos. Por ejemplo, el control interno o sistema de tecnología de información de una entidad, para lo cual, la información objeto del trabajo puede ser la aseveración de efectividad.

Conducta. Por ejemplo, gobierno corporativo, cumplimiento regulatorio, prácticas de recursos humanos, etc., para lo cual, la información objeto del trabajo puede ser una declaración de cumplimiento o de efectividad.

2.1.2.2 Criterios adecuados

27

diseñados, específicamente para el trabajo, y cuando se informa respecto al cumplimiento, los criterios pueden ser la ley, el reglamento o contrato aplicable.

Se requieren criterios adecuados para una evaluación o medición razonable consistente de un asunto sobre el cual se realizará el trabajo, dentro del contexto del juicio profesional. Sin el marco de referencia que proporcione los criterios adecuados, cualquier conclusión está abierta a una interpretación individual y a un malentendido.

Los criterios adecuados son sensibles al contexto, es decir, relevantes a las circunstancias del trabajo y presentan las siguientes características:

Relevancia. Los criterios contribuyen a conclusiones que ayudan a los usuarios a la toma de decisiones.

Integridad. Los criterios son suficientemente completos cuando no se omiten los factores relevantes que podrían afectar las conclusiones en el contexto de las circunstancias del trabajo. Los criterios completos incluyen, cuando sea relevante, los puntos de referencia para la presentación y revelación.

Confiabilidad. Criterios que cuando se usan en circunstancias similares por Contadores Públicos con capacidad profesional similar, permiten la evaluación o medición de la racionabilidad de la consistencia del asunto sobre el cual se realizará el trabajo, incluyendo, cuando sea relevante, la presentación y revelación.

Neutralidad. Los criterios contribuyen a conclusiones que están libres de parcialidad.

Comprensibilidad. Los criterios contribuyen a conclusiones claras e integrales, y no están sujetas a interpretaciones con diferencias importantes.

Evidencia suficiente y apropiada

28

El Auditor considera la materialidad, el riesgo del trabajo (riesgo de expresar una opinión o conclusión errónea) y la cantidad y calidad de evidencia disponible, cuando planea y desarrolla el trabajo; en particular, cuando determina la naturaleza, alcance y oportunidad de los procedimientos para la obtención de evidencia.

Informe de aseguramiento

Trabajos basados en una aseveración. En un trabajo basado en una aseveración, la conclusión del Auditor puede redactarse como sigue: En términos de la

aseveración de la parte responsable, por ejemplo: ―En mi opinión las declaraciones

por la parte responsable de que el control interno es efectivo, en todos los aspectos

importantes, con base en los criterios XYZ, se presenta razonablemente‖.

Trabajos de informe directo. En un trabajo de informe directo, la conclusión del Auditor puede redactarse como sigue: Directamente en términos del asunto sobre el

cual se realizará el trabajo y de los criterio, por ejemplo: ―En mi opinión, el control

interno es efectivo, en todos los aspectos importantes, con base en los criterios

XYZ‖.

En un trabajo de informe directo, la conclusión del Auditor se redacta en términos del asunto sobre el cual se realiza el trabajo y los criterios.

Trabajo de seguridad razonable. En un trabajo con seguridad razonable, el Auditor

expresa la conclusión en forma positiva, por ejemplo: ―En mi opinión, el control

interno es efectivo, en todos los aspectos importantes, con base en los criterios

XYZ.‖ Esta forma de expresión transmite ―seguridad razonable‖. Habiendo realizado

procedimientos para obtener evidencia de una naturaleza, alcance y oportunidad razonables, dadas las características del asunto sobre el cual se realizará el trabajo y de otras circunstancias relevantes del trabajo, descritas en el informe de aseguramiento, el Auditor ha obtenido evidencia suficiente y apropiada para reducir el riesgo del trabajo a un nivel bajo.

Trabajos de seguridad limitada. En un trabajo con seguridad limitada, el Auditor

expresa la conclusión en forma negativa, por ejemplo: ―Con base en el trabajo

descrito en este informe, no he observado situación alguna que haya llamado la atención, o algo que me haga creer que el control interno no es efectivo, respecto a

29

expresión transmite un nivel de seguridad limitada, proporcional al nivel de los procedimientos para obtener evidencia del Auditor, dadas las características del asunto sobre el cual se realizará el trabajo y de otras circunstancias del mismo descritas en el informe de aseguramiento.

2.1.2.3 Contenido del informe (Cooprogreso, 2008)

En este documento se debe hacer constar las observaciones más relevantes encontradas y las recomendaciones planteadas para solucionar los hallazgos encontrados.

Este debe contener:

1. Objetivos 2. Alcance

3. Novedades encontradas en la revisión e impacto 4. Recomendaciones.

5. Conclusiones.

En forma resumida, clasifique las observaciones encontradas así:

De alto riesgo y que por lo tanto debe informarse de inmediato a la alta Gerencia.

De ruptura de control (comunicado a través del informe), en el caso de que implique

o pueda convertirse en alto riesgo, corre el mismo tratamiento del punto anterior.

De deterioro o debilitamiento de controles, o de contravenciones a procedimientos o

leyes (cuando la contravención tenga efecto significativo se procederá igual al primer punto, caso contrario se emitirá en el informe).

De rutina o normales (en el informe).

30

cuadros comparativos, es decir cualquier información adicional, que soporte todo lo indicado en el cuerpo del mismo.

Las novedades reportadas deben ser redactadas con el siguiente orden y enfoque:

Problema: Se describe el incumplimiento, contravención, falta de documentación, conocimiento, etc. Constituye el motivo de la observación.

Causa: Que es lo que ocasiona el problema, a qué aspectos se debe: desconocimiento, errores de supervisión, inadecuada segregación de funciones, falta de capacitación, entrenamiento, manuales, instructivos, información, etc.

Consecuencia o efecto: Consiste en detallar a que conlleva el problema, cuáles son las connotaciones más importantes, los efectos del error u omisión: información inconsistente, pérdida potencial, mal servicio, etc.

Recomendación o sugerencia de solución y sus alternativas: Una solución correcta se debe a un problema bien identificado y sustentado. En algunos casos la solución es implícita (que se retomen procedimientos, reinstruir al personal, regularizar, etc.). En otros casos es necesario recomendar algo nuevo, idear controles, formularios, cambios a procedimientos, constituye el apoyo o aporte a la Administración.

El informe de auditoría contendrá recomendaciones tendientes a mejorar el sistema administrativo y financiero, el control interno las debilidades convertirlas en fortalezas, aprovechar las oportunidades y evitar las amenazas. Estas deben ser aplicables en forma inmediata.

Debe evitarse realizar recomendaciones subjetivas que impliquen: estudios y costos onerosos, participación técnica inexistente, y otros de difícil realización.

Los auditores formularán recomendaciones constructivas y siempre dirigidas a mejorar las debilidades o deficiencias encontradas. La facilidad de su aplicación permitirá la toma de medidas correctivas o preventivas inmediatas y sus resultados serán más efectivos y eficientes.

31

procedimientos, instrucciones o políticas, pero que es necesario que se implemente.

Respuestas de involucrados, compromiso y fecha de regularización: Estas deben ser claras y referentes al punto reportado y a las recomendaciones planteadas, las fechas deben ser objetivas y con plazos acordes a la complejidad de la observación.

Conclusión

Debe contener una conclusión objetiva que indique de manera concreta los problemas encontrados, de no existir novedades se debe mencionar lo indicado. Deberá incluirse la calificación en función del nivel de riesgo de los aspectos evaluados en la plantilla de controles. Si intervienen más de un área en el proceso revisado, esta calificación deberá ser determinada para cada área en función del grado de responsabilidad sobre el aspecto evaluado.

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral

2.2.1 Auditoría financiera

Por Informes financieros deben entenderse tanto estados financieros de formato tradicional (según las NICSP/NIC/NIIF) convenidos para la rendición de cuentas sobre la ejecución de un proyecto, así como otros informes que puedan ser utilizados para complementar los estados financieros o reportar situaciones separadas, los cuales no necesariamente constituyan un informe financiero tradicional.

Normas de contabilidad

Se orienta a utilizar estándares internacionales de contabilidad para el registro y control, promueve que los sistemas nacionales sean consistentes con dichos estándares, de tal forma que se privilegie la utilización de los mismos. Además, entiende que la adopción de tales estándares contribuye a la consistencia de la información.

32

contabilidad cuando éstas no se desvíen sustancialmente de los estándares internacionales mencionados, y el efecto de tales desviaciones se explique y revele adecuadamente en las Notas a los informes financieros.

Formato y contenido de los informes financieros

Cada Empresa u Organismo Ejecutor tiene sus propias características operativas y sistemas de administración financiera, y cada operación tiene su propia dinámica de ejecución. Si cumple con normas contables consistentes con los estándares internacionales mencionados anteriormente, seguramente emitirá estados financieros aceptables. El contenido, tipo y formato de dichos Informes Financieros auditados o no variará por proyecto, basados en sus necesidades y en consideración a los requisitos de los usuarios.

Es necesario que mediante estados separados o como parte de los que se preparen tradicionalmente, se revelen el estado y evolución de los proyectos. De acuerdo con las circunstancias, los informes financieros podrán ser utilizados como respaldo para la justificación del uso de los recursos o requerimientos de fondos.

Objetivos de la Auditoría relacionada con operaciones

Estos objetivos de la auditoría relacionados con operaciones tienen corno objetivo

formar un marco de referencia para ayudar al auditor a reunir los suficientes datos

requeridos según el criterio del trabajo de campo y decidir el tipo de datos que ha de acumular para las clases de operaciones que tenga dadas las circunstancias de su trabajo. Los objetivos son los mismos para una auditoría u otro, pero la evidencia varía, dependiendo de las circunstancias.

Los seis objetivos de la auditoria relacionados con las operaciones son:

Existencia - existe operaciones registradas: Este objetivo se refiere a si las operaciones registradas; en realidad ocurrieron. La inclusión de una venta en el diario de ventas cuando no ha ocurrido, así una violación a! objetivo de existencia. Este objetivo es el equivalente del auditor a la afirmación de existencia u ocurrencia por parte de la administración.

33

sido incluidas. No incluir una venta en el diario de ventas y en el libro mayor cuando una venta ha ocurrido, representa una violación al objetivo de integridad. Este objetivo es el equivalente a la afirmación de integridad de la administración.

Los objetivos de existencia e integridad hacen énfasis en intereses opuestos de la

auditoría; la existencia se refiere a la sobrevaloración potencial y la integridad, a las operaciones no registradas (subestimación).

Precisión o exactitud— las operaciones registradas están asentadas con los montos correctos. Este objetivo se refiere a la precisión de la información relativa a transacciones contables. Para las operaciones de ventas, habría una violación al objetivo de precisión si la cantidad de bienes embarcados fuese diferente a la cantidad facturada, si se utilizara un precio de venta equivocado para la facturación, si ocurrieran errores de extensión o agregación en la facturación o si se incluyera un monto equivocado, en el diario de ventas. La precisión es una parte de la afirmación de valuación o asignación.

Clasificación—las operaciones incluidas en los diarios de los clientes están clasificadas de forma adecuado Entre los ejemplos de errores de clasificación de ventas está la inclusión de ventas en efectivo como ventas a crédito, el registro de una venta de activos fijos de operación como ingresos, y la clasificación de las ventas comerciales como ventas residenciales. La clasificación es también parte de la afirmación de valuación o asignación.

Tiempo—las operaciones se registran en las formas correctas Un error de tiempo ocurre si las operaciones no se registran en las fechas en que ocurrieron las operaciones. Una operación de ventas, por ejemplo, debería registrarse en el momento del embarque. El tiempo también forma parte de la afirmación de valuación o asignación.

Asentamiento y resumen—las operaciones registradas se incluyen adecuadamente en los archivos maestros y se resumen de manera apropiada

34

Objetivos de auditoría relacionados con el saldo

Los objetivos de la auditoria relacionados con el saldo son similares a los objetivos de la auditoría relacionados con las operaciones.

Cuando utiliza los objetivos de auditoría relacionados con el saldo como marco de referencia para auditar los saldos en cuenta del balance general, el auditor acumula evidencia para verificar detalles que apoyen el saldo en cuenta, en lugar de verificar el salde en cuenta mismo.

A continuación se presenta una breve exposición de los nueve objetivos generales de auditoría relacionados con el saldo. En toda la exposición se hace referencia a una cédula de apoyo que se refiere a un documento de trabajo que proporciona e! cliente como la lista de cuentas por cobrar que se acaba de describir.

Existencia—existen los montos incluidos Este objetivo se refiere a si los montos incluidos en los estados financieros debían en realidad ser incluidos. Por ejemplo, la inclusión de una cuenta por cobrar de un cliente en el balance de comprobación de saldos de cuentas por cobrar cuando no existe ninguna cuenta por cobrar de ese cliente es una violación al objetivo de existencia. Este objetivo de auditoría es la contraparte de la afirmación sobre la existencia u ocurrencia del auditor.

Integridad—Se incluyen los montos existentes Este objetivo se refiere a si todos los montos se incluyeron. El hecho de no incluir una cuenta por cobrar de un cliente en la balanza de comprobación es una violación al objetivo de integridad. Este objetivo es la contraparte de la afirmación sobre integridad de la administración.

Los objetivos de existencia e integridad hacen énfasis en intereses de auditoría opuestos; el objetivo de existencia se refiere a una sobrevaluación potencial en tanto que el objetivo de integridad tiene que ver con operaciones y montos no registrados.

Precisión—los montos incluidos están expresados en los montos correctos

35

precio unitario está equivocado o porque se asentó mal el total. Cada uno de estos objetivos viola el objetivo de precisión. La precisión es una parte de la afirmación de valuación o asignación.

Clasificación-los montos incluidos en un listado del cliente están clasificados adecuadamente El objetivo de clasificación implica determinar si las partidas de una lista del cliente están incluidas en las cuentas correctas. Por ejemplo, en listado de cuentas por cobrar, éstas deben separarse en cuentas de corto y largo plazo, y los montos que deban los afiliados, los funcionarios y los directores deben clasificarse independientemente de los montos que deban los clientes. La clasificación es también parte de la afirmación de valuación o asignación.

Corte-las operaciones próximas a la fecha del balance general se registran Al verificar la fecha de corto, el objetivo es determinar si las operaciones se registran en el periodo adecuado. Las operaciones, que tienen mayores probabilidades de estar mal expresadas son las que se registran cerca del fin del período contable. Es correcto pensar en las verificaciones de la fecha de corte como parte de la verificación de las cuentas del balance general o las operaciones relacionadas, pero por comodidad los auditores lo hacen como parte de la auditoría de las cuentas del balance general. El corte también es parte de la afirmación de valuación o asignación.

Inventario detallado—los detalles del saldo en cuenta concuerdan con los montos del archivo maestro, se suma el total en el saldo en cuenta y concuerda con el total en el mayor Los saldos en cuenta en los estados financieros van apoyados por detalles en los archivos maestros y por cédulas que preparan los clientes. El objetivo de inventario detallado se refiere a que los detalles de las listas estén preparados con precisión, que estén sumados de forma correcta y que concuerden con el mayor. Por ejemplo, cada una de las cuentas por cobrar listadas debe ser igual al archivo maestro de cuentas por cobrar y el total debe ser igual a la cuenta de control de mayor. El inventario detallado es también parte de la afirmación de valuación o asignación.

36

este objetivo son considerar la precisión de la estimación para cuentas por cobrar incobrables y las amortizaciones del inventario por obsolescencia. Este objetivo se aplica sólo a cuentas de activos y también es parte de la afirmación de valuación o asignación.

Derechos y Obligaciones Además de existir, es necesario poseer la mayoría de los activos antes de que sea aceptable incluirlos en los estados financieros. De igual manera, los pasivos deben ser propiedad de la entidad. Los derechos siempre están asociados con los activos y las obligaciones con los pasivos. Este objetivo es la contraparte de la afirmación de derechos y obligaciones de la administración del auditor.

Presentación y revelación—los saldos en cuenta y los requerimientos relacionados de revelación se presentan adecuadamente en los estados financieros

Al cumplir con el objetivo de presentación y revelación, el auditor verifica para asegurarse de que todas las cuentas del balance general, estado de pérdidas y ganancias y la información relacionada se presente de forma adecuada en los estados financieros y se describa propiamente en el texto y notas de los estados. Este objetivo es la contraparte de la afirmación de presentación y revelación de la administración.

37 2.2.2 Auditoría de control interno

Concepto de auditoria de control interno

El Control Interno se define como el conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados, relacionados entre sí y unidos a las personas que conforman una organización pública, se constituye en un medio para lograr el cumplimiento de su función administrativa, sus objetivos y la finalidad que persigue, generándole capacidad de respuesta ante los diferentes públicos o grupos de interés que debe atender.

El Control Interno por lo tanto no es un evento aislado, es más bien una serie de acciones que ocurren de manera constante a través del funcionamiento y operación de una entidad pública, debiendo reconocerse como un componente integral de cada sistema o parte inherente a la estructura administrativa y operacional existente en la organización pública, asistiendo a la dirección de manera constante, en cuanto al manejo de la entidad y alcance de sus metas se refiere.

El sistema de control interno o de gestión es un conjunto de áreas funcionales y de acciones especializadas en la comunicación y control al interior de la empresa. La efectividad de una empresa se establece en la relación entre la salida de los productos o servicios y la entrada de los recursos necesarios para su producción.

Un adecuado sistema de control interno es fundamental para el correcto uso de los recursos de la empresa, a la vez que es indispensable para el desarrollo de una auditoría, por cuanto la calidad de los controles internos determinará el alcance, tiempo y costo de una auditoría.

El principal sistema de control que debe tener toda empresa es una apropiada contabilización de sus transacciones diarias, un adecuado manejo de sus documentos soporte y un apropiado sistema de organización y procesos, que no entorpezcan la agilidad y la facilidad de respuesta de la empresa

2.2.2.1 COSO ERM

38

seguimiento de un proceso básico en la administración del riesgo como apoyo al buen gobierno corporativo y mejores medidas de control en una organización.

La gestión de riesgos corporativos permite a la dirección tratar eficazmente la incertidumbre y sus riesgos y oportunidades asociados, mejorando así la capacidad de generar valor.

El Marco de referencia establece que, se maximiza el valor cuando la dirección determina una estrategia y objetivos para encontrar un equilibrio óptimo entre los objetivos de crecimiento y rentabilidad y los riesgos asociados, además, de desplegar recursos eficaz y eficientemente a fin de lograr los objetivos de la entidad.

La gestión de riesgos corporativos incluye las siguientes capacidades:

a. Alinear el riesgo aceptado y la estrategia

En la evaluación de alternativas estratégicas, la dirección considera el riesgo aceptado por la entidad, estableciendo los objetivos correspondientes y desarrollando mecanismos para gestionar los riesgos asociados.

b. Mejorar las decisiones de respuesta a los riesgos

La gestión de riesgos corporativos proporciona rigor para identificar los riesgos y seleccionar entre las posibles alternativas de respuesta a ellos: evitar, reducir, compartir o aceptar.

c. Reducir las sorpresas y pérdidas operativas

Las entidades consiguen mejorar su capacidad para identificar los eventos potenciales y establecer respuestas, reduciendo las sorpresas y los costes o pérdidas asociados.

d. Identificar y gestionar la diversidad de riesgos para toda la entidad

39 e. Aprovechar las oportunidades

Mediante la consideración de una amplia gama de potenciales eventos, la dirección está en posición de identificar y aprovechar las oportunidades de modo proactivo.

f. Mejorar la dotación de capital

La obtención de información sólida sobre el riesgo permite a la dirección evaluar eficazmente las necesidades globales de capital y mejorar su asignación.

Estas capacidades, inherentes en la gestión de riesgos corporativos, ayudan a la dirección a alcanzar los objetivos de rendimiento y rentabilidad de la entidad y prevenir la pérdida de recursos. La gestión de riesgos corporativos permite asegurar una información eficaz y el cumplimiento de leyes y normas, además de ayudar a evitar daños a la reputación de la entidad y sus consecuencias derivadas. En suma, la gestión de riesgos corporativos ayuda a una entidad a llegar al destino deseado, evitando baches y sorpresas por el camino.

Consecución de objetivos

Dentro del contexto de misión o visión establecida en una entidad, su dirección establece los objetivos estratégicos, selecciona la estrategia y fija objetivos alineados que fluyen en cascada en toda la entidad. El presente Marco de gestión de riesgos corporativos está orientado a alcanzar los objetivos de la entidad, que se pueden clasificar en cuatro categorías:

Estrategia: Objetivos a alto nivel, alineados con la misión de la entidad y dándole apoyo

Operaciones: Objetivos vinculados al uso eficaz y eficiente de recursos

Información: Objetivos de fiabilidad de la información suministrada

Cumplimiento: Objetivos relativos al cumplimiento de leyes y normas aplicables

Esta clasificación de los objetivos de una entidad permite centrarse en aspectos diferenciados de la gestión de riesgos corporativos. Estas categorías distintas,

aunque solapables – un objetivo individual puede incidir en más de una categoría- se

40

cabe esperar de cada una de ellas. Otra categoría utilizada por algunas entidades es la salvaguarda de activos.

Dado que los objetivos relacionados con la fiabilidad de la información y el cumplimiento de leyes y normas están integrados en el control de la entidad, puede esperarse que la gestión de riesgos corporativos facilite una seguridad razonable de su consecución. El logro de los objetivos estratégicos y operativos, sin embargo, está sujeto a acontecimientos externos no siempre bajo control de la entidad; por tanto, respecto a ellos, la gestión de riesgos corporativos puede proporcionar una seguridad razonable de que la dirección, y el consejo de administración en su papel de supervisión, estén siendo informados oportunamente del progreso de la entidad hacia su consecución.

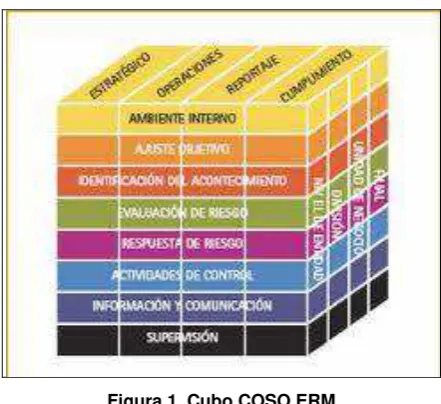

[image:47.595.201.422.365.567.2]La siguiente figura muestra los componentes de la Gestión de Riesgos Corporativos:

Figura 1. Cubo COSO ERM

La gestión de riesgos corporativos consta de ocho componentes relacionados entre sí, que se derivan de la manera en que la dirección conduce la empresa y cómo están integrados en el proceso de gestión. A continuación, se describen estos componentes:

Ambiente interno

41 Establecimiento de objetivos

Los objetivos deben existir antes de que la dirección pueda identificar potenciales eventos que afecten a su consecución. La gestión de riesgos corporativos asegura que la dirección ha establecido un proceso para fijar objetivos y que los objetivos seleccionados apoyan la misión de la entidad y están en línea con ella, además de ser consecuentes con el riesgo aceptado.

Identificación de eventos

Los acontecimientos internos y externos que afectan a los objetivos de la entidad deben ser identificados, diferenciando entre riesgos y oportunidades. Estas últimas revierten hacia la estrategia de la dirección o los procesos para fijar objetivos.

Evaluación de riesgos

Los riesgos se analizan considerando su probabilidad e impacto como base para determinar cómo deben ser gestionados y se evalúan desde una doble perspectiva, inherente y residual.

Respuesta al riesgo

La dirección selecciona las posibles respuestas - evitar, aceptar, reducir o compartir los riesgos - desarrollando una serie de acciones para alinearlos con el riesgo aceptado y las tolerancias al riesgo de la entidad.

Actividades de control

Las políticas y procedimientos se establecen e implantan para ayudar a asegurar que las respuestas a los riesgos se llevan a cabo eficazmente.

Información y comunicación

42 Supervisión

La totalidad de la gestión de riesgos corporativos se supervisa, realizando modificaciones oportunas cuando se necesiten. Esta supervisión se lleva a cabo mediante actividades permanentes de la dirección, evaluaciones independientes o ambas actuaciones a la vez.

La gestión de riesgos corporativos no constituye estrictamente un proceso en serie, donde cada componente afecta sólo al siguiente, sino un proceso multidireccional e iterativo en que casi cualquier componente puede influir en otro.

2.2.3 Auditoría de cumplimiento.

Es una auditoría realizada de conformidad con las Normas de Auditoría Generalmente Aceptadas, la responsabilidad del auditor estará condicionada a las leyes y reglamentos, la cual se describe en los SAS No. 54 y 53. La SAS No. 54, en su párrafo 5, indica la responsabilidad del auditor en el descubrimiento de las falsedades por ciertos actos ilegales cometidos en errores e irregularidades:

El auditor debe de considerar las leyes y reglamentos, que son generalmente reconocidos por los auditores, por tener un efecto importante y directo en la determinación de las cifras de los estados financieros... sin embargo, el auditor considera esas leyes y reglamentos desde el punto de vista de su objetivo derivado de

aseveraciones a los estados financieros, más desde la perspectiva de la legalidad ―per

se‖. La responsabilidad del auditor para descubrir e informar sobre falsedades

derivadas de actos ilegales, que tienen un efecto directo e importante en la determinación de las cifras de los estados financieros, es la misma que para los errores e irregularidades descritas en la SAS No. 53, Responsabilidad del Auditor para Detectar Errores e Irregularidades.

La SAS No. 53, en su párrafo 5, describe la responsabilidad del Auditor en la determinación de errores e irregularidades como se indica a continuación: