EFECTIVIDAD DE UN PROGRAMA DE EDUCACIÓN ECONÓMICA Y FINANCIERA PARA JÓVENES

Carolina Garzón Medina1 , María Alejandra Corredor2

RESUMEN

El objetivo de la investigación fue determinar la efectividad de la implementación de un programa de educación económica y financiera para jóvenes de la División de Ciencias Económicas y Administrativas de la Universidad Santo Tomás, tomando como enfoques de referencias el modelo psicogenético del pensamiento económico y otros asociados. A través de un estudio descriptivo, con un diseño de tipo cuasi experimental y de corte longitudinal, tomando como muestra 33 estudiantes, se logró comprobar con la implementación del Programa de Educación Económica y Financiera y de la implementación del TAE-A ( Test de Alfabetización Económica) que a nivel de la formación universitaria de los jóvenes perteneciente a las carreras afines con las ciencias económicas (mercadeo, administración de empresas, economía, negocios internacionales, entre otras), se dan las bases desde el punto de vista teórico sobre los conceptos de economía general, microeconomía, macroeconomía y economía internacional, sin embargo se evidencian algunas disyuntivas, porque el concepto económico, con reglas y principios no está completamente interiorizado y apropiado a las situaciones cotidianas, por lo que en términos del desarrollo del pensamiento económico, la mayoría de sus respuestas se ubican en un nivel subordinado.

Palabras clave: Pensamiento económico, programa de educación económica, jóvenes universitarios, alfabetización económica

1 Docente Investigadora, coordinadora centro de investigaciones Facultad de Mercadeo. Correspondecia: [email protected]

ABSTRACT

The objective of the research was to determine the effectiveness of the implementation of a

program of economic and financial education for young people of the Division of Economic and

Administrative Sciences of the University Santo Tomas, taking as references approaches the

psychogenetic model of economic thought and other associated . Through a descriptive study, with a

design of quasi-experimental type and longitudinal cut, taking as sample 33 students, it was possible

to verify with the implementation of the Economic and Financial Education Program and the

implementation of the TAE-A (Literacy Test Economic) that at the level of university education of

young people belonging to careers related to economic sciences (marketing, business administration,

economics, international business, among others), the foundations are given from the theoretical

point of view on the concepts of general economy, microeconomics, macroeconomics and

international economics, however some disjunctives are evident, because the economic concept,

with rules and principles is not completely internalized and appropriate to everyday situations, so in

terms of the development of economic thought, the most of your answers are located at a

subordinate level.

1. INTRODUCCIÓN

En los últimos años se ha evidenciado la importancia de impartir una educación económica y financiera desde pequeñas edades, en el caso colombiano a través de la Estrategia Nacional de Educación Económica y Financiera (2010) desarrollado conjuntamente por el Ministerio de Hacienda y Crédito Público, el Banco de la República, el Ministerio de Educación Nacional y la Superintendencia Financiera y el documento # 26 de mi plan, mi vida y mi futuro: orientaciones pedagógicas para la educación económica y financiera (Ministerio de Educación Nacional, 2014). En ese sentido Denegri y Martínez (2003) proponen que las efectividades de los programas de educación económica se deben articular dentro de los planes de estudio con la comprensión del medio social (actividades económicas principales, trabajo e ingresos, consumo, ahorro e inversión, inflación e impuestos, oferta y demanda), empleando como metodologías la resolución cooperativa de problemas, el uso de tecnologías y multimedia, experimentos y demostraciones, entre otros.

En cuanto a las Instituciones de Educación Superior, el estudio de Amar, Abello, Denegri y Llanos (2006) demuestra que los jóvenes universitarios colombianos poseen un nivel de pensamiento subordinado, con dificultades para establecer inferencias y comprensión de las relaciones entre emisión y circulación monetaria, así como en procesos productivos complejos con impacto en la adultez. Factores sociales, como la falta de empleo, educación y falta de oportunidades, atribuidos éstos a una alta responsabilidad por parte del Estado, con sobrevaloración de la ley y con representaciones asociadas con un poder vertical y paternalista, han incidido sustancialmente en la comprensión del mundo económico y en las decisiones económicas que toman los jóvenes colombianos.

Programa de Educación Económica y Financiera permite establecer diferencias significativas entre las representaciones que poseen los jóvenes frente a la economía antes y después de la aplicación del TAE-A. H1. La implementación de un Programa de Educación Económica y Financiera no permite establecer diferencias significativas entre las representaciones que poseen los jóvenes frente a la economía antes y después de la aplicación del TAE-A.

2. MATERIALES Y METODO

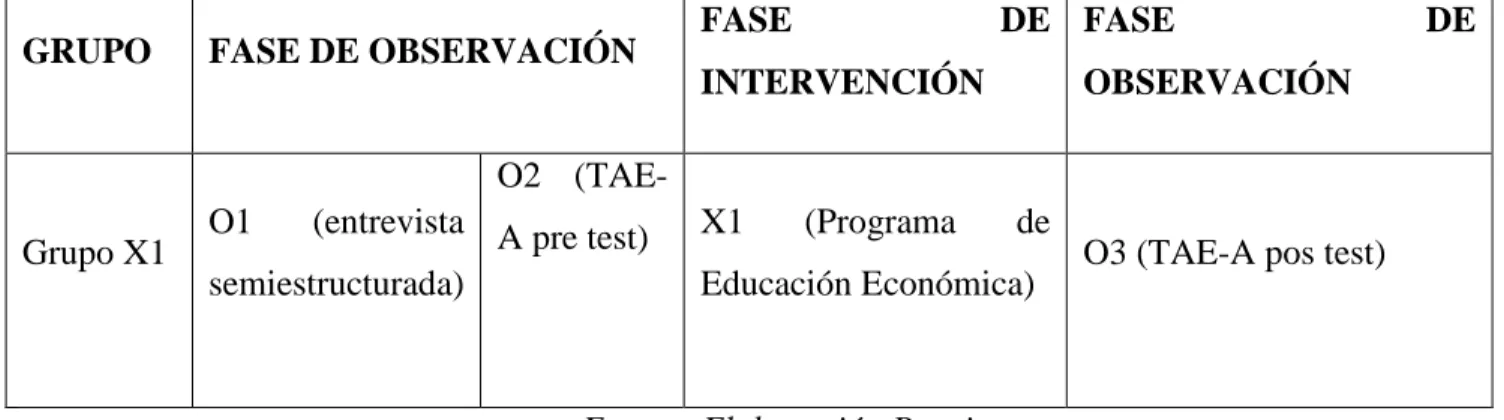

Para este tipo de caso se llevó a cabo una investigación de tipo cuantitativo, con un diseño cuasi experimental pre y pos (Hernández, Fernández y Baptista, 2009) donde tomando como variables:

Tabla 1. Diseño planteado.

GRUPO FASE DE OBSERVACIÓN FASE DE

INTERVENCIÓN

FASE DE

OBSERVACIÓN

Grupo X1 O1 (entrevista semiestructurada)

O2

(TAE-A pre test) X1 (Programa de

Educación Económica) O3 (TAE-A pos test)

Fuente: Elaboración Propia

Variables

Tabla 2. Variables de estudio

Variable Nivel de Medida Definición Conceptual

VI: Programa

Educación Económica y Financiera para jóvenes

universitarios

Nominal Programa diseñado para

endeudamiento y la economía en general (Denegri y Sepulveda, 2013).

VD: Test de Alfabetización

Economica-Adultos

Continua Planteado por Gempp, Denegri y Clbrs (2013)

Sus items abarcan cuatro áreas de conocimientos básicos sobre economía, microeconomía, macroeconomía y economía internacional evaluando conceptos y habilidades procedimentales.

Fuente de Elaboración Propia

Población y muestra

Tabla 3. Genero

Genero Frecuencia Porcentaje

Femenino 17 45.9

Masculino 16 43.2 Fuente de elaboración propia

Técnicas e instrumentos

Test de Alfabetización Económica para Adultos (TAE-A) de Denegri y clbs (2004); Gempp et al.,

(2007). Consta de 23 preguntas las cuales miden el nivel de comprensión de conceptos y prácticas necesarias para un desempeño económico eficiente. Evalúa los siguientes conceptos económicos: economía general, microeconomía, macroeconomía y economía internacional.

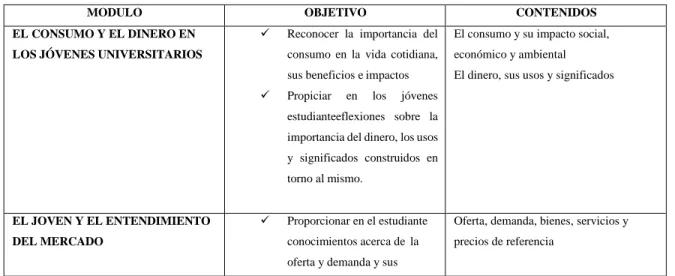

Programa Piloto de Educación Económica y Financiera para Jóvenes Universitarios, tomando como referencia el modelo de Denegri y clbs (2006), Aparicio y Jiménez (2012), adaptados al contexto universitario, estructurado en cinco (5) módulos: a) El consumo y el dinero en los jóvenes universitarios, b) el joven y el entendimiento del mercado, c) los jóvenes y el sistema financiero, d) el sentido del ahorro en los jóvenes universitarios, e) el joven y los retos frente al desarrollo económico (ver cuadro 1).

Cuadro 1. Programa piloto de Educación Económica y Financiera

MODULO OBJETIVO CONTENIDOS

EL CONSUMO Y EL DINERO EN LOS JÓVENES UNIVERSITARIOS

Reconocer la importancia del

consumo en la vida cotidiana,

sus beneficios e impactos

Propiciar en los jóvenes

estudianteeflexiones sobre la

importancia del dinero, los usos

y significados construidos en

torno al mismo.

El consumo y su impacto social,

económico y ambiental

El dinero, sus usos y significados

EL JOVEN Y EL ENTENDIMIENTO DEL MERCADO

Proporcionar en el estudiante

conocimientos acerca de la

oferta y demanda y sus

Oferta, demanda, bienes, servicios y

impactos en las transacciones

económicas.

Desarrollar pensamiento crítico

y reflexivo por parte de los

jóvenes frente al papel de los

bienes y servicios en la

satisfacción de sus deseos.

LOS JÓVENES Y EL SISTEMA FINANCIERO

Proporcionar al joven

universitario conocimientos

sobre Entidades del Sistema

Financiero para la aprehensión

de destrezas y habilidades.

Conocer los productos que

ofrecen las instituciones del

sistema financiero con el fin de

reflexionar sobre su uso

adecuado.

Entidades del sistema financiero, los

productos de las instituciones financieras:

cuenta de ahorro, cuenta corriente, tarjeta

de crédito, CDT´s, créditos hipotecarios.

EL SENTIDO DEL AHORRO EN LOS JÓVENES UNIVERSITARIOS

Entender la importancia del

ahorro en la estabilidad

financiera y económica futura,

estableciendo pautas para la

planificación presupuestal en

los jóvenes universitarios

Importancia del ahorro

Planificación financiera

EL JOVEN Y LOS RETOS FRENTE AL DESARROLLO ECONÓMICO

Comprender la función de los

impuestos y otros tributos

establecidos por el Estado, para

el desarrollo de habilidades y

conocimientos en el joven

universitario.

Identificar algunos conceptos

que te permitan establecer las

condiciones bajo las cuales una

economía promueve la

dinámica de su producción y la

generación de renta per cápita.

Impuestos y otros tributos

Intercambio económico, PIB (Producto

Interno Bruto), inflación

3. RESULTADOS

Análisis descriptivo TAE-A:

Los resultados que se presentan a continuación muestran el análisis de las respuestas de los jóvenes universitarios frente a la aplicación del Test de Alfabetización Económica Adulto (Gempp, Denegri y Clbrs, 2013) En su fase pre test (previo a la implementación del programa de Educación Económica y Financiera) y en su fase pos test (posterior a la implementación del programa de Educación Económica y Financiera.

Con respecto al análisis de medias en su fase pre test frente a la pregunta 1, correspondiente a ¿Quién paga IVA (impuesto al valor agregado)?, el 97% ( x = 1.03) correspondiente a 32 estudiantes, de los 33 que hicieron parte del programa de formación sobre Educación Económica y Financiera, contestaron que el comprador. Sin embargo, frente a la fase pos test el 100% de los estudiantes contestaron de manera afirmativa frente a la misma pregunta.

Con respecto a la pregunta 2, ¿un ejemplo de BIEN es? El 97% ( x = 1.09) correspondiente a 32 estudiantes, de 33 que hicieron parte del programa de formación sobre 24 Educación Económica y Financiera, contestaron que es una casa. De igual manera frente a la fase postest el 97% de los estudiantes contestaron afirmativamente frente a la misma pregunta.

Con respecto a la pregunta 3, ¿Cuándo es el momento propicio para obtener un crédito hipotecario? El 87.9% ( x = 3.00) de los estudiantes contestaron que cuando las tasas de interés son bajas; de igual manera frente a la fase pos test el 93% respondieron de manera afirmativa a la misma alternativa, tan solo un 6.1% respondió que cuando el banco central baje las tasas de interés.

En línea con lo anterior, frente al pregunta 5, “Si el precio de la carne se duplica, y el del pollo se mantiene, las personas probablemente compraran”, el 79% ( x = 1.42) respondió que más pollo y menos carne, siendo correcta la respuesta, el 21% respondió que más pollo y la misma cantidad de carne; sin embargo frente a la fase pos test el 79% respondió de manera correcta, el 15% respondió que más pollo y la misma cantidad de carne y tan solo el 6% respondió que el consumo de ambos productos se mantendría igual.

Frente a la pregunta 6, “Si aumenta el precio de una materia prima como el petróleo, inmediatamente esto genera”, el 67% ( x = 2) respondió que aumenta los costos de producción de las empresas lo que implica que es correcta la respuesta, tal solo el 27% respondió que la inflación y el 6% respondió que el crecimiento económico; de igual manera frente a la fase pos test el 67% respondió de manera correcta frente a la fase pre test, el 21% respondió que la inflación y el 9% respondió que el crecimiento económico.

Con respecto a la pregunta 7, ¿Si existe un alza en la bolsa de valores colombiana, quien se beneficia en definitiva?, el 70% ( x = 2) respondió que principalmente los propietarios de las acciones otra vez de dividendos lo que implica que es incorrecta la respuesta, tal solo el 9% respondió de manera correcta

que toda la población, ya sea a través de la cotización de los fondos de pensiones por el empuje que la bolsa le da a la economía y otro 9% que no sabe y no respondió; sin embargo frente a la fase pos test el 42% siguió respondiendo de manera incorrecta, el 36% respondió que de manera correcta frente a la fase pre test y el 7% respondió que solo los empresarios, ya que aumenta el valor de sus empresas.

Frente al ítem 9, ¿Cuándo es el momento propicio para comprar dólares? El 82% ( x = 1,79) respondió de manera correcta que cuando la moneda nacional esta valorizada y el 15% que cuando la moneda nacional está desvalorizada; sin embargo frente a la fase pos test el 82% respondió de manera correcta, el 12% respondió de manera incorrecta, el 6% respondió que no sabe y no responde.

Con respecto a la pregunta 10, ¿El precio de un bien o servicio se fija principalmente por?, el 70% ( x = 1,45) respondió que la oferta y la demanda del bien o servicio, lo que implica que es correcta la respuesta, el 15% respondió de manera incorrecta que es el productor y el otro 15% el índice de precios al consumidor; sin embargo frente a la fase pos 26 test el mismo 70% siguió respondiendo de manera correcta, el 18% respondió que el índice de precios al consumidor, el 6% que el productor y el otro 6% no sabe y no responde.

Frente a la pregunta 11, ¿Qué es un crédito?, el 42% ( x = 2,61) respondió que un cambio en el que una de las partes entrega de inmediato un bien o servicio y recibe más tarde, el pago correspondiente más los intereses devengados, lo que implica que es correcta la respuesta, el 33% respondió de manera incorrecta que utilización de los fondos de otra persona a cambio de la promesa de devolverlos más los intereses correspondientes y un 24% una operación mediante la cual se piden préstamos a una entidad comercial para su posterior pago; sin embargo frente a la fase pos test los resultados presentan variaciones significativas en términos de desconocimiento del servicio, ya que el 42% siguió respondiendo de manera correcta, el 52% respondió que de manera incorrecta, el 6% restante no sabe y no responde.

Grafico 1. Resultados TAE-A pre test. Fuente de elaboración propia

Grafico 2. Resultados TAE-A pos test. Fuente de elaboración propia

Teniendo en cuenta los anteriores resultados y a partir de lo obtenido con la prueba t para muestras relacionadas, que permitió comparar las medias obtenidas a partir de los estadísticos descriptivos del test de alfabetización económica pre y pos, teniendo en cuenta la efectividad del Programa de Educación Económica y Financiera, se puede evidenciar diferencias estadísticamente significativas en el ítem 11 ( x = 0,78; t = 2,5; sig , 017) con referencia a lo que significa un crédito, ítem 15 ( x = 0,51; t = 2,1; sig , 036) con referencia a la comprensión de la política económica apropiada para combatir la recesión y el ítem 22 ( x = 0,60; t = 3,1; sig , 004) con referencia a la conformación del dinero líquido.

4. DISCUSIÓN

financiero, entendiendo que cada decisión conllevará a que su futuro económico sea más estable y por tanto más beneficioso. Los estudios desarrollados por Amar, Denegri, Abello, Llanos, Pardo, Villadiego, Flores y Duque (2006); Amar, Abello, Llanos y Gómez (2005) y Denegri (2014) sobre la efectividad en la implementación de Programas de Educación Economica en jóvenes universitarios, con el fin de elevar los niveles de alfabetización económica evidencian la importancia de estudiar la formación del pensamiento económico en esta población.

Con respecto a lo anterior Ramírez y Villamarin (2010); Denegri y Sepúlveda (2013) ̧ Denegri, Cabezas, Páez, Vargas & Sepúlveda (2009), en correspondencia con los hallazgos propias de esta investigación, se puede confirmar que los niveles de alfabetización económica general corresponden al rango de alfabetización media, por lo que se pudo identificar que este tipo de población no maneja de forma óptima los conceptos, habilidades y destrezas suficientes para orientar de manera efectiva el entorno económico cercano, sus finanzas personales y la toma de decisiones eficientes sobre sus recursos financieros. De manera estos programas deben enfatizar en el componente social, si bien el fin es alfabetizar económica y financieramente los estudiantes, el componente social determinará que los conceptos aprendidos se incorporen en la cotidianidad, logrando así una economía global más estable, ya que los jóvenes universitarios tendrán más conocimiento de cómo manejar sus finanzas de la forma más productiva y provechosa.

A pesar que en programas como mercadeo, administración de empresas, negocios internacionales, entre otras, se den las bases desde el punto de vista teórico, con conceptos de economía general, micro economía, macro economía y economía internacional general, los estudiantes en situaciones de contexto real, evaluadas a través del TAE_A (Gempp,2006), se evidencian algunas disyuntivas en las cuales se evidencio de forma clara que reglas y principios propuesto teóricamente no están completamente interiorizados y apropiados a situaciones de la vida real, ya que se debe enseñar el valor de aplicar estos conceptos, partiendo de lo cotidiano, de su realidad practica inmediata.

Se recomienda fortalecer este tipo de programa con la inclusión de actividades que vayan encaminadas a la comprensión macroeconómica y de la política económica internacional, que permita desarrollar a los jóvenes un pensamiento económico superior, así como implementar este tipo de programas en muestras más grandes, generando estudios entre las diferentes áreas de conocimiento, así mismo una forma más didáctica de transmitir la información a través de herramientas no convencionales como aplicaciones, para que la población objetiva reciba de mejor forma la misma y sea mucho más cercana a ellos. También se sugiere implementar el programa por más tiempo debido a que se necesita generar un pensamiento económico, con estas intervenciones se logró resolver algunas dudas respecto a temas puntuales, pero se es necesario crear conciencia en los estudiantes sobre la importancia de aprender de estos ámbitos, los cuales les ayudaran a llevar una vida económicamente estable y sana.

5. REFERENCIAS

Amar, J.; Abello, R.; Denegri, M. (2000) El desarrollo de conceptos económicos en niños y adolescentes colombianos y su interacción con los sectores educativo y calidad de vida. Informe Final Proyecto

COLCIENCIAS No1215-11-369-97.

Amar, J.; Abello, R.; Denegri, M. y Llanos, M. (2006) Análisis de las representaciones acerca de la economía en jóvenes universitarios del Caribe colombiano. Investigación y Desarrollo, 14, p. 152-173.

Amar, J; Denegri, M y Llanos, M (2007). Pensamiento económico en jóvenes universitarios. Revista latinoamericana de psicología. 39, (2); p. 363-373

Amar, J; Abello, R; Llanos, M y Gómez, B (2005). Estrategias y prácticas socializadoras y de alfabetización económica en familia de una ciudad multifinanciera de la región del Caribe colombiano. Psicología desde el Caribe. (16), p. 29-63

estudiantes universitarios de la ciudad de Barranquilla, Colombia. Investigación y desarrollo. 14, (2), p.313-329

Berger, P & Luckmann, T. (2003). La Construcción Social de la Realidad. Amorrortu Editores. Pp. 162-223.

Beverly, S. y Burkhalter, E. (2005) Improving the financial literacy and practices of youths. Children and Schools, 27(2), p. 121-124.

Burgoyne, C; Lea, S; Webley, P; Young, B. (1997) introductory notes for the session on Becoming an economic adult. Department of Psychology. University of Exeter. United Kingdom.

Denegri, M. (1995a) El desarrollo de las ideas acerca de la emisión monetaria en niños y adolescentes: Estudio exploratorio. Revista del Instituto de Ciencias de la Educación. 9, p. 47-62.

Denegri, M; (1997). Psicogénesis de las ideas en torno a la relación Estado economía. En León Guzmán (Ed.) Exploraciones en Psicología Política. Universidad Diego Portales. Santiago

Denegri, M. (2007) Introducción a la Psicología Económica. Colombia: Psicom Editores. Denegri, M. y Martínez, G. (2004) ¿Ciudadanos o consumidores? Aportes constructivistas a la educación para el consumo. PAIDEIA. Revista de Educación, 37, p. 101-116.

Denegri, M., Martínez, G., y Etchebarne, S. (2007). La comprensión del funcionamiento bancario en adolescentes chilenos: un estudio de psicología económica. Interdisciplinaria, vol.24, n.2, 137-160.

Denegri, M., Gempp, R., Del Valle, C., Etchebarne, S., y González, Y. (2006). El aporte de la psicología educacional a las propuestas de educación económica: los temas claves. Revista de Psicología de la Universidad de Chile. 15, (2), p. 69-84.

Denegri, M; Del Valle, C; González, Y; Etchevarne, S; Sepúlveda, J y Sandoval, D (2014).¿Consumidores o ciudadanos? Una propuesta de inserción de la educación económica y financiera en la formación inicial docente. Estudios pedagógicos. XL, (1), p. 75-96

Furth H.G. (1980) The world of grown – ups. Children’s conceptions of society. Nueva York: Elsevier North Holland.

Gómez-Soto, F., M., (2009) Educación financiera: Retos y lecciones a partir de experiencias representativas en el mundo. Abril de 2009. Documento preparado para el proyecto capital,

Bogotá-Colombia. Recuperado de

http://www.bancadelasoportunidades.gov.co/pef/4_fichas_tematicas

Jahoda, G. (1984).European lag in the development of an economic concept: A study in Zimbabwe. British Journal of Developmental Psychology. 1, p. 113-120.

Livingstone, S. Y Lunt, P.K. (1992). Predicting personal debt and debt Repayment: Psychological, social and economic determinants. Journal of Economic Psychology, 13, p. 111-134.

Ministerio de Educación Nacional (2014). Documento # 26 de Mi plan, mi vida y mi futuro: orientaciones pedagógicas para la educación económica y financiera. Recuperado de http://www.mineducacion.gov.co/1621/articles-

340033_archivo_pdf_Orientaciones_Edu_economica_financiera.pdf

Valores (2010). Estrategia Nacional de Educación Económica y Financiera. Una propuesta para su

implementación. P. 1-76 Recuperado de

https://www.superfinanciera.gov.co/SFCant/ConsumidorFinanciero/estratenaledufin anciera012011.pdf

Ortega, V y Rodriguez-Vargas, J (2005). Consumo y deuda en adultos jóvenes. Evaluación desde un modelo integrador de la conducta económica. Revista latinoamericana de psicología. 37, (1), p. 97-108

Palavecinos, M. (2002) Comprensión de la economía en adultos de la ciudad de Temuco. Tesis de magíster en Ciencias Sociales Aplicadas. Temuco: Universidad de La Frontera.

Stacey, B. (1987) Economic socialization: Long, S (Ed) Annual Review of political science. (2), p. 1-33.

Ward, S (1974). Consumer Socialization. Journal of Consumer Research. 1, 1-14