i

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al área de activos fijos de la Dirección

Provincial del Consejo de la Judicatura de Chimborazo, cantón Riobamba.

Año 2013

TRABAJO DE FIN DE MAESTRIA

AUTOR: Cruz Calderón, Adriana Elizabeth

DIRECTOR: Sanipatín Álvarez, Gonzalo Severo, Mgs

CENTRO UNIVERSITARIO RIOBAMBA

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Magister

Gonzalo Severo Sanipatín Álvarez.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de auditoría integral al área de activos fijos de la Dirección Provincial del Consejo de la Judicatura de Chimborazo, cantón Riobamba. Año 2013" realizado por Adriana Elizabeth Cruz Calderón, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, febrero 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Cruz Calderón Adriana Elizabeth declaro ser autora del presente trabajo de fin de maestría: Examen de auditoría integral al área de activos fijos de la Dirección Provincial del Consejo de la Judicatura de Chimborazo, cantón Riobamba. Año 2013, de la Titulación Magíster en Auditoría Integral, siendo Gonzalo Severo Sanipatín Álvarez director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f. ...

Autora: Cruz Calderón Adriana Elizabeth

iv

DEDICATORIA

Dedico esta tesis a:

Mis hijos, el motor que incentiva cada uno de mis esfuerzos por superarme, porque estos se traducen en la búsqueda del mejor futuro para ellos.

Mis padres, que en cada instante de mi vida han estado presentes, los de éxitos y los de fracasos, porque sin su esfuerzo, cuidados, ejemplo y su amor por mí tal vez este no sería mi presente.

Mis hermanos, por su amor, apoyo, amistad y complicidad, por esos lazos que jamás se verán sueltos.

Mi esposo, que con el apoyo incondicional, y todo su amor, se ha convertido en mi complemento perfecto que me incentiva cada día, al igual que él, a superarme profesionalmente.

v

AGRADECIMIENTO

El mayor agradecimiento por éste trabajo, que para mí representó días y noches de esfuerzo, al ser más grande, al dueño de mi universo, al que me ha dado las mayores bendiciones, pero también las más duras pruebas; porque sin él no tendría la capacidad que tengo de aprender, porque sin él no tendría los recursos para estudiar, porque sin él no tendría mi salud para seguir, y porque sin él no tendría a mi maravillosa familia para acompañarme en las buenas y en las malas.

vi

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 5

INTRODUCCIÓN ... 5

1.1. Descripción del estudio y justificación. ... 6

1.2. Plan estratégico. ... 6

1.2.1. Misión. ... 6

1.2.2. Visión. ... 6

1.2.3. Principios fundamentales. ... 6

1.2.4. Objetivos estratégicos. ... 7

1.3. Estructura orgánica. ... 15

1.4. Objetivos y resultados esperados. ... 16

1.4.1. Objetivos. ... 16

1.4.2. Resultados esperados. ... 17

1.4.3. Volumen de operaciones. ... 17

1.4.4. Impacto en el entorno. ... 17

1.4.5. Alcance. ... 18

1.4.6. Hipótesis. ... 18

1.5. Presentación de la memoria. ... 19

CAPÍTULO II ... 20

MARCO REFERENCIAL ... 20

2.1. Marco teórico. ... 21

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento ... 21

2.1.2. Importancia y contenido del informe de aseguramiento ... 21

vii

2.2.1. Auditoría financiera. ... 23

2.1.2. Auditoría de control interno. ... 26

2.1.3. Auditoría de cumplimiento. ... 28

2.1.4. Auditoría de gestión. ... 29

2.3. Proceso de auditoría integral. ... 30

2.3.1. Planeación. ... 30

2.3.1.1. Plan de auditoría integral. ... 31

2.3.2. Ejecución. ... 38

2.3.2.1. Evidencias. ... 38

2.3.2.2. Pruebas. ... 39

2.3.2.3. Hallazgos. ... 39

2.3.3. Comunicación. ... 40

2.3.3.1. Informe de auditoría integral. ... 40

2.3.4. Seguimiento. ... 42

CAPÍTULO III ... 43

ANÁLISIS DE LA INSTITUCIÓN ... 43

3.1. Introducción. ... 44

3.1.1. Estatuto Orgánico Administrativo de la Función Judicial. ... 44

3.1.2. Metas y objetivos de unidades administrativas de las judicaturas provinciales. ... 44

3.1.1. Organigrama funcional. ... 45

3.1.2. Información financiera. ... 46

3.2. Cadena de valor. ... 59

3.2.1. Procesos Gobernantes. ... 60

3.2.2. Procesos agregadores de valor. ... 60

3.2.3. Procesos habilitantes. ... 60

3.3. Importancia de realizar un examen de auditoría integral al área de activos fijos de la Dirección Provincial del Consejo de la Judicatura de Chimborazo, cantón Riobamba. Año 2013... 61

CAPÍTULO IV ... 62

INFORME DE EXAMEN DE AUDITORÍA INTEGRAL AL ÁREA DE ACTIVOS FIJOS DE LA DIRECCIÓN PROVINCIAL DEL CONSEJO DE LA JUDICATURA DE CHIMBORAZO, CANTÓN RIOBAMBA. AÑO 2013 ... 62

4.1. Proceso del Examen de Auditoría Integral. ... 63

4.1.1. Planificación preliminar. ... 63

4.1.2. Planificación específica. ... 63

viii

4.1. Informe de examen de auditoría integral al área de activos fijos de la Dirección

Provincial del Consejo de Judicatura de Chimborazo, Cantón Riobamba. Año 2013. ... 65

4.2. Presentación y aprobación del informe ... 78

5. DEMOSTRACIÓN DE HIPÓTESIS ... 78

6. CONCLUSIONES Y RECOMENDACIONES ... 79

BIBLIOGRAFÍA ... 81

ANEXOS ... 82

ÍNDICE DE FIGURAS N° NOMBRE PÁG. Figura 1. Organigrama estructural ... 16

Figura 2. Componentes del COSO I ... 27

Figura 3. Proceso de la Administración Estratégica ... 29

Figura 4. Proceso de la auditoría integral ... 30

Figura 5. Herramientas de evaluación de control interno ... 32

Figura 6. Características del auditor... 37

Figura 7. Comunicación adecuada ... 40

Figura 8. Organigrama estructural ... 45

Figura 9. Cadena de Valor ... 59

ÍNDICE DE TABLAS N° NOMBRE PÁG. Tabla 1. Indicadores del primer objetivo ... 8

Tabla 2. Indicadores del segundo objetivo ... 10

Tabla 3. Indicadores del tercer objetivo ... 12

Tabla 4. Indicadores del cuarto objetivo ... 13

Tabla 5. Indicadores del quinto objetivo ... 15

Tabla 6. Volumen de operaciones ... 17

Tabla 7. Afirmaciones de Auditoría Financiera ... 24

Tabla 8. Documentación general solicitada por el auditor ... 32

Tabla 9. Descripción de la fórmula del nivel de confianza ... 34

Tabla 10. Rangos del nivel de confianza y riesgo ... 35

Tabla 11. Formato de programa de auditoría ... 37

Tabla 12. Informe de auditoría ... 41

Tabla 13. Matriz de implementación de recomendaciones ... 42

Tabla 14. Saldos Contables ... 46

1

RESUMEN

La Dirección Provincial del Consejo de la Judicatura de Chimborazo, es una institución pública que administra la justicia de la provincia, brindando un servicio eficiente, oportuno, y accesible, que contribuye a la paz social y a la seguridad jurídica, afianzando la vigencia del Estado constitucional de derechos y justicia.

El área de activos fijos es de trascendencia para el desarrollo de las actividades y procesos de la dirección, y mucho más cuando ésta no ha sido evaluada con anterioridad de una manera íntegra, como se lo realizó con la aplicación del presente examen de auditoría integral; el cual abarca el análisis a los controles internos aplicados dentro de la administración de los activos fijos, así como la evaluación de la información financiera que dio una seguridad razonable, también, se encuentran evaluados aspectos relacionados con el cumplimiento de las normativas legales vigentes, y finalmente la eficiencia y eficacia en el logro de objetivos institucionales y del área. Lo que constituye en una herramienta de análisis de los procesos de activos fijos que asegure la correcta administración de los mismos.

2

ABSTRACT

The Administrative Council Judiciary of Chimborazo, is a public institution that administers justice in the province, providing an efficient, timely, and accessible service that contributes to social peace and legal security, strengthening the validity of the constitutional state rights and justice.

The area of fixed assets is of concern to the development of activities and management processes, and especially when it has not been previously evaluated in a complete way, as it did with the application of this test comprehensive audit; which encompasses the analysis of the internal controls within the administration of fixed assets, as well as evaluating the financial information given reasonable, too, are evaluated aspects related to compliance with legal regulations, and finally the efficiency and effectiveness in achieving corporate objectives. What constitutes a tool for analyzing the processes of fixed assets to ensure proper administration of them.

3

INTRODUCCIÓN

El área de activos fijos es de trascendencia para el desarrollo de las actividades y procesos de la dirección, y mucho más cuando ésta no ha sido evaluada con anterioridad de una manera íntegra, como se lo realizó con la aplicación del presente examen de auditoría integral; el cual abarca el análisis a los controles internos aplicados dentro de la administración de los activos fijos, así como la evaluación de la información financiera que dará una seguridad razonable, también, se encuentran evaluados aspectos relacionados con el cumplimiento de las normativas legales vigentes, y finalmente la eficiencia y eficacia en el logro de objetivos institucionales y del área.

El capítulo I, permite tener una visión concreta de la información básica de la Dirección Provincial de Chimborazo, y establecemos los objetivos planteados para el presente trabajo, así como los resultados esperados.

En el capítulo II, abordamos todo el marco referencial respecto a la auditoría integral tanto los servicios de aseguramiento como, la descripción de cada una de las auditorías que la componen, y de las etapas que hay que cumplir para llegar al producto final que es el informe de auditoría.

Capítulo III, es el análisis de la entidad, abordando temas como los procesos gobernantes, agregadores de valor y habilitantes, así como profundizar un poco más respecto a la información de la institución y específicamente el área de activos fijos.

Capítulo IV, en este capítulo se desarrolla el informe del examen de auditoría integral, el cual consta de los componentes como el tema, la parte responsable, la responsabilidad del auditor, las limitaciones, estándares aplicables, criterios, opinión sobre la razonabilidad de los estados financieros, otras conclusiones, comentarios, conclusiones y recomendaciones, presentación y aprobación del informe, plan de implementación de recomendaciones. La Dirección Provincial del Consejo de la Judicatura de Chimborazo tiene un inventario total de Activos Fijos de 6181 bienes por $ 2.461.768,70a la fecha, los cuales por ser valores significativos requieren mayor control no solo para constatar su existencia sino también el estado en el que se encuentran, y el uso que les dan; es por esto la importancia de la ejecución del examen integral para por medio de un análisis completo y os resultados sirvan de base para la toma de decisiones.

4

conclusiones y recomendaciones para cada uno de ellos. El informe de auditoría integral tiene el alcance: auditoría financiera, evaluación del sistema de control interno, evaluación del cumplimiento de las normativas y el grado de eficiencia y eficacia en la gestión de los activos fijos.

5

CAPÍTULO I

6

1.1. Descripción del estudio y justificación.

El Consejo de la Judicatura es el órgano único de gobierno, administración, vigilancia y disciplina de la Función Judicial, que comprende: órganos jurisdiccionales, órganos administrativos, órganos auxiliares y órganos autónomos.

El Consejo de la Judicatura es un órgano instrumental para asegurar el correcto, eficiente y coordinado funcionamiento de los órganos jurisdiccionales, autónomos y auxiliares. En ningún caso, el Consejo de la Judicatura se considerará jerárquicamente superior ni podrá atentar contra la independencia para ejercer las funciones específicas de las juezas y jueces, de las y los fiscales y de las defensoras y defensores públicos.

1.2. Plan estratégico.

1.2.1. Misión.

Proporcionar un servicio de administración de justicia eficaz, eficiente, efectivo, íntegro, oportuno, intercultural y accesible que contribuya a la paz social y a la seguridad jurídica, afianzando la vigencia del Estado constitucional de derechos y justicia.

1.2.2. Visión.

Consolidar al sistema de justicia ecuatoriano como un referente de calidad, confianza y valores que promueva y garantice el ejercicio de los derechos individuales y colectivos.

1.2.3. Principios fundamentales.

Los principios recogidos en el Plan Estratégico de la Función Judicial se exponen a continuación:

Idoneidad y probidad;

Sujeción a la Constitución y a todo el ordenamiento jurídico; Imparcialidad e independencia;

7

Transparencia y rendición de cuentas; y, Compromiso con la sociedad.

1.2.4. Objetivos estratégicos.

Se han definido cinco objetivos estratégicos, sin orden jerárquico y/o de prelación. Los objetivos responden a favorecer y promover el acceso a la justicia y a desarrollar una institución moderna, tanto en su estructura, procesos y procedimientos:

a) Asegurar la transparencia y la calidad en la prestación de los servicios de justicia;

Tener como horizonte el cumplimiento de los principios de idoneidad, probidad, imparcialidad, independencia, compromiso con la sociedad es una tarea que requiere, indiscutiblemente, de estrategias orientadas hacia la calidad y la transparencia. Es inverosímil pensar en una justicia oportuna, con servicios judiciales de calidad, sin procesos optimizados, claros y bien definidos.

- Estrategias

Establecer mecanismos que permitan generar mayor eficiencia, eficacia y efectividad en la administración de justicia, es decir que aporten a mejorar la calidad del sistema:

Implementar el nuevo sistema procesal en el país;

Diseñar y ejecutar el plan de implementación de la oralidad procesal;

Promover la adecuada aplicación de la prisión preventiva, sus medidas sustitutivas y la calificación de flagrancias;

Implementar mecanismos de publicidad de los fallos judiciales y de los procesos de la carrera judicial;

Impulsar la creación de judicaturas especializadas, para conocer las acciones constitucionales;

Promover una cultura organizacional de servicio ciudadano y a la comunidad;

Diseñar e implementar un sistema de evaluación de la calidad de los servicios judiciales, por parte de los usuarios;

Desarrollar procesos y procedimientos que permitan mejorar la transparencia y erradicar la corrupción en el sistema de justicia; y,

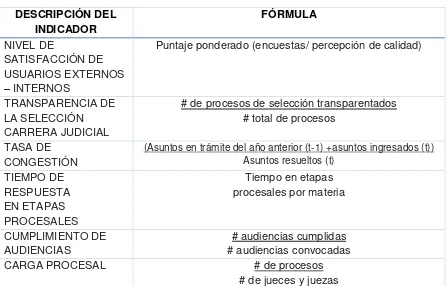

8 - Indicadores de impacto

[image:16.595.90.538.175.461.2]Se han definido los siguientes indicadores de impacto:

Tabla 1. Indicadores del primer objetivo

DESCRIPCIÓN DEL INDICADOR

FÓRMULA

NIVEL DE

SATISFACCIÓN DE USUARIOS EXTERNOS

– INTERNOS

Puntaje ponderado (encuestas/ percepción de calidad)

TRANSPARENCIA DE LA SELECCIÓN CARRERA JUDICIAL

# de procesos de selección transparentados # total de procesos

TASA DE CONGESTIÓN

(Asuntos en trámite del año anterior (t-1) +asuntos ingresados (t)) Asuntos resueltos (t)

TIEMPO DE RESPUESTA EN ETAPAS PROCESALES

Tiempo en etapas procesales por materia

CUMPLIMIENTO DE AUDIENCIAS

# audiencias cumplidas # audiencias convocadas

CARGA PROCESAL # de procesos

# de jueces y juezas

Fuente: Dirección Nacional de Planificación

Los indicadores de percepción y de publicidad son fundamentales para medir el alcance de las acciones en relación a potenciar un sistema de administración de justicia transparente.

Así, publicitar los procesos de la carrera judicial permite exponer el nivel de transparencia del sistema. Los esfuerzos por desarrollar un sistema de calidad (que se mide, también por percepción), implican la aplicación de indicadores procesales tales como: tasa de congestión, tiempo de respuesta, realización de audiencias y carga procesal.

b) Promover el óptimo acceso a la justicia;

Las barreras en el acceso a la justicia responden a factores económicos, geográficos o técnicos.

9

alcanzar plenamente este objetivo se requiere dar cumplimiento progresivo a los mandatos constitucionales así como establecer criterios técnicos para acercar los servicios a la población.

Los instrumentos que permiten un eficaz acceso a la justicia corresponden a medios, métodos o mecanismos alternativos de resolución de conflictos. Generalmente, estos se amparan en dos criterios principales:

a) la preocupante necesidad de descargar al sistema judicial ordinario, de conflictos considerados menores; y,

b) incorporar ámbitos no estatales considerados más apropiados para la resolución de determinada clase de conflictos.

- Estrategias

Para romper barreras que impiden el acceso a la justicia es imprescindible desarrollar estrategias que se enfoquen en grupos de atención prioritaria, en gratuidad en el acceso, en desarrollar medios alternativos de resolución de conflictos, en promocionar los derechos de justicia y en fomentar una cultura de paz. Por supuesto, es importante contar con recursos financieros y de talento humano para promover mayor acceso a la justicia, lo cual se realiza implementando diversificación y desconcentración de los servicios, a fin de contribuir a la mayor cobertura de la administración de justicia.

Diversificar y desconcentrar los servicios de justicia para superar barreras de acceso, sean estructurales, geográficas, económicas, tecnológicas o culturales;

Fomentar un diálogo intercultural para fortalecer una adecuada coordinación y cooperación entre la jurisdicción indígena y la jurisdicción ordinaria;

Crear y/o fortalecer servicios especializados de defensa a grupos de atención prioritaria y personas en situación de vulneración de derechos;

Promocionar los derechos y deberes constitucionales y difundir los servicios de justicia; Promover y fortalecer los consultorios jurídicos gratuitos regulados por la Defensoría

Pública;

Crear centros de mediación y juzgados de paz a nivel nacional fomentando una cultura de paz y de diálogo para solucionar los conflictos;

Fortalecer el mecanismo de derivación al interior de los juzgados hacia instancias alternativas de resolución de conflictos; y,

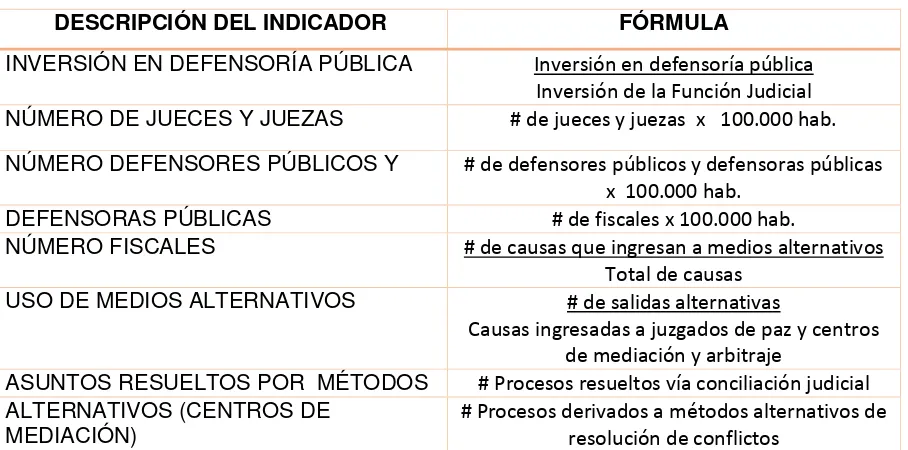

10 - Indicadores de impacto

[image:18.595.88.542.194.419.2]Los indicadores de impacto del objetivo 2 son los siguientes:

Tabla 2. Indicadores del segundo objetivo

DESCRIPCIÓN DEL INDICADOR FÓRMULA

INVERSIÓN EN DEFENSORÍA PÚBLICA Inversión en defensoría pública Inversión de la Función Judicial NÚMERO DE JUECES Y JUEZAS # de jueces y juezas x 100.000 hab. NÚMERO DEFENSORES PÚBLICOS Y # de defensores públicos y defensoras públicas

x 100.000 hab.

DEFENSORAS PÚBLICAS # de fiscales x 100.000 hab.

NÚMERO FISCALES # de causas que ingresan a medios alternativos

Total de causas

USO DE MEDIOS ALTERNATIVOS # de salidas alternativas

Causas ingresadas a juzgados de paz y centros de mediación y arbitraje

ASUNTOS RESUELTOS POR MÉTODOS # Procesos resueltos vía conciliación judicial ALTERNATIVOS (CENTROS DE

MEDIACIÓN) # Procesos derivados a métodos alternativos de resolución de conflictos

Fuente: Dirección Nacional de Planificación

El acceso a la justicia responde a múltiples variables, por lo cual se ha visto la importancia de recoger los indicadores que mayor cantidad de información provean respecto al cambio que suscite la aplicación del Plan Estratégico. Por una parte, el presupuesto es predominante al momento de medir la inversión en acceso a justicia, que va de la mano con indicadores de oferta como número de jueces/as, fiscales y defensores/as públicos. Por otro lado, medir el impacto de los medios y mecanismos alternativos de resolución de conflictos permite observar con relativa claridad el avance hacia una sociedad basada en la cultura de paz.

c) Impulsar la mejora permanente y modernización de los servicios;

En el Art. 3 del Código Orgánico de la Función Judicial, se establece que los órganos de esta Función formularán las políticas necesarias para su transformación.

11

En este contexto, se requieren de acciones tendientes a la modernización del sistema de justicia, incorporando herramientas y mecanismos que posibiliten la generación de las condiciones más apropiadas para la administración de justicia.

- Estrategias

El mejoramiento y la modernización del sistema de justicia se realizan mediante la aplicación de estrategias que apuntalen, por un lado, a las estructuras del sistema de justicia: infraestructura civil y desarrollo de TICs; y, por otro lado, a aquello que sustenta lo primero y le permite desarrollar todo su potencial:

Modelo de gestión. Es posible contar con instalaciones de primer nivel, pero si esto no va de la mano de procesos y procedimientos basados en modelos correctamente estudiados y diseñados, la consecuencia sería una deficiente inversión de recursos y, por lo tanto, la inoperatividad del sistema.

Entonces, modernizar o mejorar implica articular modelos de gestión con apropiadas infraestructuras y nuevas tecnologías.

Fortalecer la jurisprudencia de la Corte Nacional de Justicia e impulsar la generación de líneas jurisprudenciales;

Mejorar la eficiencia y eficacia de los procesos judiciales para la resolución de causas, a través de una apropiada coordinación entre los administradores de justicia;

Fomentar, potenciar y desarrollar sistemas de información integrados, modernos que contengan información procesal e institucional, mejorando el acceso, el procesamiento y la seguridad en la conservación de datos;

Producir información estadística confiable y oportuna para evaluar los avances en la implementación de las políticas de justicia;

Evaluar y optimizar el modelo de gestión de fiscalías, defensorías, juzgados y tribunales; Consolidar la implementación del plan de creación de judicaturas.

- Indicadores de impacto

12 Tabla 3. Indicadores del tercer objetivo

DESCRIPCIÓN DEL INDICADOR FÓRMULA

UNIDADES JUDICIALES CON INFRAESTRUCTURA QUE CUMPLA

ESTÁNDARES DE CALIDAD (MODELO DE GESTIÓN)

Número de unidades judiciales con infraestructura que cumpla

estándares de calidad Total de infraestructuras. Fuente: Dirección Nacional de Planificación

ESTÁNDARES DE CALIDAD: Eficacia y eficiencia del proceso. Sistemas de información.

Información estadística. Modelo de gestión.

El indicador propuesto recoge las diferentes estrategias contenidas en el presente objetivo.

Es decir, al conocer cuántas unidades judiciales cuentan con una infraestructura que cumpla estándares de calidad, es posible la medición hacia un conjunto complejo de variables que incluyen: mejora de procesos, sistemas informáticos, infraestructura civil y tecnológica, modelos de gestión.

d) Institucionalizar la meritocracia en el sistema de justicia; y,

La importancia del talento humano y la relevancia que se le presta en la legislación ecuatoriana, confirman la necesidad de fundamentar los procesos relacionados a ingreso, promoción, régimen disciplinario, evaluación y desvinculación, en los méritos y las capacidades de las y los servidores judiciales.

Es decir, desarrollar un sistema meritocrático ayuda a garantizar la transparencia, independencia y autonomía de la administración de justicia, y la probidad, responsabilidad y ética en el accionar de los operadores de justicia.

- Estrategias

13

el sistema de justicia. Por consiguiente, las estrategias del presente objetivo enfatizan los temas relacionados a las carreras de la Función Judicial (ingreso, promoción, evaluación y régimen disciplinario); el fomento de la Escuela Judicial; la formación al talento humano administrativo; y, el desarrollo de auxiliares de justicia como peritos y de futuros profesionales de derecho.

Garantizar el ingreso a una carrera judicial (juezas, jueces, fiscales y defensoras/es públicas/os) con fundamento en méritos y probidad, con sujeción al tratamiento equitativo de las y los servidores judiciales;

Implementar adecuados mecanismos de promoción, evaluación y régimen disciplinario para la carrera judicial;

Implementar la gradualidad de la carrera judicial para la aplicación del sistema de remuneración del talento humano;

Institucionalizar y fortalecer la Escuela de la Función Judicial;

Diseñar e implementar el sistema de gestión pericial, que incluya formación y acreditación para peritos como auxiliares de justicia;

Desarrollar un programa de capacitación, evaluación de desempeño, incentivo variable por eficiencia y sistema disciplinario para el talento humano del sistema judicial; y,

Diseñar e implementar el programa de práctica para futuros abogados.

- Indicadores de impacto

Para el objetivo 4 se ha definido un indicador de impacto que contempla las principales características de las estrategias planteadas:

Tabla 4. Indicadores del cuarto objetivo

DESCRIPCIÓN DEL INDICADOR FÓRMULA

SERVIDORES/AS JUDICIALES CON COMPETENCIAS Y CAPACIDADES

PARA EJERCER SU FUNCIÓN

# de servidores/as judiciales con competencias y capacidades para ejercer

su atribuciones y responsabilidades # total de servidores/as judiciales Fuente: Dirección Nacional de Planificación

COMPETENCIAS Y CAPACIDADES:

En función de los perfiles definidos para las carreras judiciales. En concordancia con los modelos de gestión establecidos.

14

Articulados a un plan de capacitación y estructura de evaluación de desempeño.

Institucionalizar la meritocracia o fundamentar el modelo de talento humano en méritos y capacidades implica una serie de acciones que se han descrito en la parte correspondiente a estrategias. Sin embargo, es posible identificar un indicador compuesto que da cuenta del progreso realizado en la carrera judicial y, en general, del talento humano. De esta forma, este indicador incluye información sobre ingreso, promoción y evaluación en la carrera judicial; desarrollo y fortalecimiento de la escuela de la Función Judicial; y, capacitación a todas y todos los servidores judiciales.

e) Combatir la impunidad contribuyendo a mejorar la seguridad ciudadana

Todas las líneas estratégicas conducentes a desarrollar mayor capacidad de respuesta del sistema judicial, así como el mejoramiento de los procesos aportan a erradicar la impunidad y a incrementar la seguridad ciudadana. Sin embargo, es necesario definir estrategias puntuales dirigidas hacia la coordinación entre Funciones del Estado e instituciones, a fin de articular las acciones que estas desarrollan a favor de luchar contra la impunidad.

- Estrategias

Debido a que el problema de la impunidad se deriva de varios factores y causas, se precisa de estrategias con un enfoque, en su mayoría, intersectorial e interinstitucional.

Por este motivo, la planificación estratégica se orienta hacia la coordinación entre todas las instituciones que forman parte del sistema de justicia, a fin de establecer mecanismos que permitan, sobre todo, esclarecer la verdad y sancionar las infracciones y los delitos.

A pesar de tener un enfoque penal, es preciso indicar que las estrategias buscan erradicar todo tipo de impunidad.

Fortalecer y replicar el funcionamiento de las unidades de flagrancia;

Diseñar e implementar políticas interinstitucionales que fortalezcan el sistema de denuncias de infracciones;

15

Diseñar programas para combatir la impunidad y monitorear el esclarecimiento de los delitos;

Consolidar mecanismos de coordinación interinstitucional para promover, fundamentalmente, el respeto a la vida y sancionar los homicidios y asesinatos;

Desarrollar programas de capacitación conjunta para fiscales, jueces/as, defensores/as y policías, en materia penal y de derechos humanos; y,

Fortalecer las capacidades institucionales para prevenir y sancionar delitos informáticos y otros delitos transnacionales.

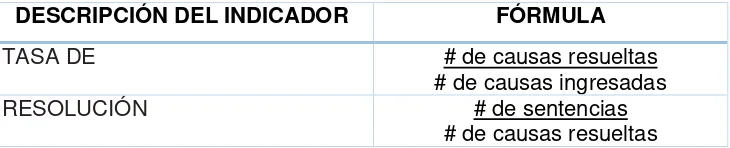

- Indicadores de impacto

[image:23.595.132.497.371.445.2]Los dos indicadores de impacto que se han definido para el objetivo 5 son:

Tabla 5. Indicadores del quinto objetivo

DESCRIPCIÓN DEL INDICADOR FÓRMULA

TASA DE # de causas resueltas

# de causas ingresadas

RESOLUCIÓN # de sentencias

# de causas resueltas Fuente: Dirección Nacional de Planificación

Combatir la impunidad es un objetivo común que requiere de esfuerzos coordinados entre varias instituciones.

Para medir el impacto de las acciones que se realicen para atacar este problema, se han identificado dos indicadores que expresan la capacidad del sistema para resolver las causas que se presentan.

Esta forma de medición, entonces, es el instrumento más adecuado para analizar y enfrentar el nivel de impunidad en el sistema de justicia.

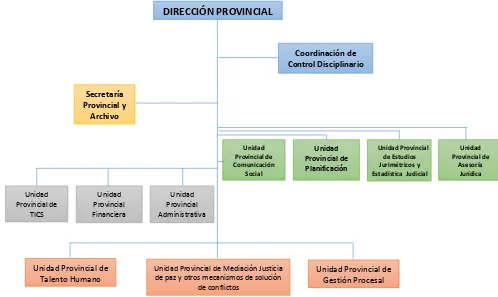

1.3. Estructura orgánica.

16 Figura 1. Organigrama estructural

Fuente: Consejo de la Judicatura

1.4. Objetivos y resultados esperados.

1.4.1. Objetivos.

General

Realizar un examen de auditoría integral al área de activos fijos de la Dirección Provincial del Consejo de la Judicatura de Chimborazo, cantón Riobamba. Año 2013.

Específicos

Ejecutar todas las fases del proceso de auditoría integral orientadas al área de activos fijos de la Dirección Provincial del Consejo de la Judicatura de Chimborazo, cantón Riobamba.

Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del área de activos fijos en el año 2013.

Generar el informe de examen integral y las acciones correctivas. DIRECCIÓN PROVINCIAL

Unidad Provincial de Talento Humano

Unidad Provincial de Mediación Justicia de paz y otros mecanismos de solución

de conflictos

Unidad Provincial de Gestión Procesal Unidad Provincial de TICS Unidad Provincial Financiera Unidad Provincial Administrativa Unidad Provincial de Comunicación Social Unidad Provincial de Planificación Unidad Provincial de Estudios Jurimétricos y Estadística Judicial

17

1.4.2. Resultados esperados.

Archivo de papeles de trabajo de todas las fases del examen integral. Informe de auditoría.

Plan de implementación de recomendaciones.

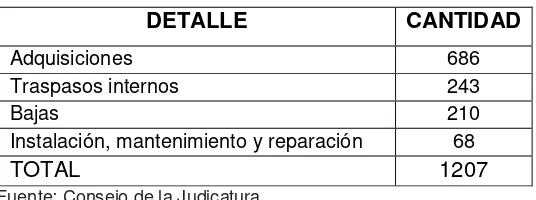

1.4.3. Volumen de operaciones.

[image:25.595.179.447.330.430.2]El volumen de operaciones en el área de activos fijos de la Dirección Provincial del Consejo de la Judicatura de Chimborazo, es el siguiente:

Tabla 6. Volumen de operaciones

DETALLE CANTIDAD

Adquisiciones 686

Traspasos internos 243

Bajas 210

Instalación, mantenimiento y reparación 68

TOTAL 1207

Fuente: Consejo de la Judicatura

1.4.4. Impacto en el entorno.

La auditoría integral es una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en la Dirección Provincial del Consejo de la Judicatura de Chimborazo, contribuye con una mejor administración y control de los activos fijos.

La credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional; por lo que la evaluación integral determinará los hallazgos que podrán permitir a la administración enfocar sus esfuerzos en solucionar los problemas reflejados.

18

1.4.5. Alcance.

El presente examen especial de auditoría integral incluye el siguiente alcance, en función de la cobertura de auditoría:

- Componente o área evaluada - Período cubierto

La utilidad teórica se basa en la aplicación de todos los instrumentos conceptuales y metodológicos de las auditorías: financiera, de control interno, de cumplimiento y de gestión, abordado a lo largo de la maestría.

De la misma forma se incluirá el proceso integral de auditoría integral, que incluye planificación, ejecución, comunicación de resultados y planes de seguimiento, lo cual metodológicamente garantiza la procedencia técnica del modelo de auditoría integral como una alternativa innovadora a los acciones de control realizadas en empresas privadas y públicas, garantizando la emisión de un informe de aseguramiento, bajo los estándares definidos en la estructura desarrollada como producto final del trabajo de auditoría.

Al finalizar, los entregables que forman parte de la investigación, contienen el informe de auditoría con comentarios y recomendaciones así como los planes de implementación de sugerencias, debidamente aprobados por la administración, lo que constituye un elemento fundamental para el mejoramiento continuo en el área evaluada y un soporte para la toma de decisiones gerenciales. Es esencial por lo tanto escoger dentro de la estructura organizacional o cadena de valor empresarial un área o proceso agregador de valor.

La experiencia ecuatoriana con respecto a auditoría no evidencia la realización de exámenes de auditoría integral, lo que deja de lado los beneficios de una cobertura global de control, al menos en componentes sensibles de la empresa. Disponer de una herramienta de soporte y aseguramiento constituye el reto esencial de esta investigación.

1.4.6. Hipótesis.

19

decisiones gerenciales y proporcione acciones de mejoramiento para la Dirección Provincial del Consejo de la Judicatura de Chimborazo, cantón Riobamba.

1.5. Presentación de la memoria.

El Consejo de la Judicatura es el órgano único de gobierno, administración, vigilancia y disciplina de la Función Judicial, que comprende: órganos jurisdiccionales, órganos administrativos, órganos auxiliares y órganos autónomos.

El Consejo de la Judicatura es un órgano instrumental para asegurar el correcto, eficiente y coordinado funcionamiento de los órganos jurisdiccionales, autónomos y auxiliares. En ningún caso, el Consejo de la Judicatura se considerará jerárquicamente superior ni podrá atentar contra la independencia para ejercer las funciones específicas de las juezas y jueces, de las y los fiscales y de las defensoras y defensores públicos.

20

CAPÍTULO II

21

2.1. Marco teórico.

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento

La auditoría integral es un examen crítico en el que el auditor evalúa los procedimientos relacionados con la información financiera, el control interno, el cumplimiento de las normativas legales, y la gestión administrativa; de acuerdo al ámbito en el que se desenvuelve la empresa o institución. Para lograr una mejor comprensión metodológica y teórica a continuación algunas definiciones de varios autores:

“La auditoría integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la Información financiera, la estructura del control interno financiero, el cumplimiento de las leyes y regulaciones pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre éstos temas y los criterios o indicadores establecidos para su evaluación.” (Blanco, 2012, pág. 4)

2.1.2. Importancia y contenido del informe de aseguramiento

Se puede relacionar la importancia de la auditoría integral, con respecto al servicio de aseguramiento realizado por contadores con el objetivo de incrementar la confiabilidad de la información respecto a un asunto particular relacionado con el funcionamiento de la empresa o institución, como puede ser información: financiera, de control interno, de gestión y de normativa legal.

Yanel Blanco Luna, en su libro de Autoría Integral: normas y procedimientos, menciona que:

“El informe de un servicio de aseguramiento de acuerdo con el Marco Conceptual Internacional debe incluir:

22

(b) Un destinatario: un destinatario identifica la parte o partes a quienes está dirigido el informe;

(c) Una descripción del contrato y la identificación de la materia sujeto: la descripción incluye el objetivo del contrato, la materia sujeto, y (cuando es apropiado) el período de tiempo cubierto;

(d) Una declaración para identificar la parte responsable y describir las responsabilidades del profesional en ejercicio: esto le informa a los lectores que la parte responsable es la encargada de la materia sujeto y que la obligación del profesional en ejercicio es expresar una conclusión sobre la misma;

(e) Cuando el informe tiene un propósito restringido, la identificación de las partes para quienes está restringido el informe y el propósito para el cual fue preparado: si bien el profesional en ejercicio no puede controlar la distribución del informe, éste informará a los lectores sobre la parte o partes para quienes está restringido y con qué propósito, y provee una advertencia para otros lectores diferentes de los identificados, respecto de que el informe está destinado solamente para los propósitos especificados;

(f) Identificación de los estándares bajo los cuales fue conducido el contrato: cuando un profesional en ejercicio desempeña un contrato para el cual existen estándares específicos, el informe identifica esos estándares. Cuando no existen estándares específicos, el informe señala que el contrato fue desempeñado de acuerdo con este estándar. El informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados;

(g) Identificación del criterio: el informe identifica el criterio contra el cual fue evaluada o medida la materia sujeto, de manera tal que los lectores puedan entender las bases para las conclusiones del profesional en ejercicio. El criterio puede ser descrito en el informe del profesional en ejercicio o simplemente ser referenciado si existe una aserción preparada por la parte responsable o existe en una fuente fácilmente accesible. La revelación de la fuente del criterio y de sí existe o no el criterio generalmente aceptado en el contexto del propósito del contrato y la naturaleza de la materia sujeto es importante para el entendimiento de las conclusiones expresadas;

23

(i) Fecha del informe: la fecha informa a los usuarios que el profesional en ejercicio ha considerado el efecto sobre la materia sujeto de los eventos materiales por los cuales el profesional en ejercicio es consciente a esa fecha; y

(j) El nombre de la firma o del auditor y el lugar de emisión del informe: el nombre informa a los lectores acerca del individuo o la firma que asume la responsabilidad del contrato.” (Blanco, 2012, págs. 25-27)

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

Como se mencionó anteriormente en la definición de la auditoría integral ésta se conforma por cuatro tipos de auditorías, las cuáles en su conjunto evalúan de manera integral el funcionamiento de una empresa, de un área, o componente de ella. Por lo que a continuación se realizará una descripción de las mismas:

Auditoría Financiera

Auditoría de Control Interno Auditoría de Cumplimiento Auditoría de Gestión.

2.2.1. Auditoría financiera.

“…la auditoría de los estados financieros puede definirse como el examen de los estados financieros básicos preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluyen está estructurada de acuerdo con las normas de información financiera aplicables a las características de sus transacciones.” (Sánches, 2006, pág. 2)

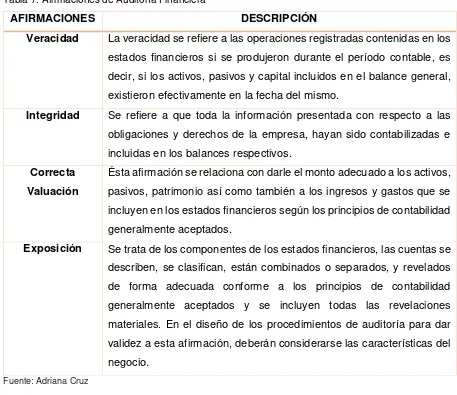

24 Tabla 7. Afirmaciones de Auditoría Financiera

AFIRMACIONES DESCRIPCIÓN

Veracidad La veracidad se refiere alas operaciones registradas contenidas en los estados financieros si se produjeron durante el período contable, es decir, si los activos, pasivos y capital incluidos en el balance general, existieron efectivamente en la fecha del mismo.

Integridad Se refiere a que toda la información presentada con respecto a las obligaciones y derechos de la empresa, hayan sido contabilizadas e incluidas en los balances respectivos.

Correcta Valuación

Ésta afirmación se relaciona con darle el monto adecuado a los activos, pasivos, patrimonio así como también a los ingresos y gastos que se incluyen en los estados financieros según los principios de contabilidad generalmente aceptados.

Exposición Se trata de los componentes de los estados financieros, las cuentas se describen, se clasifican, están combinados o separados, y revelados de forma adecuada conforme a los principios de contabilidad generalmente aceptados y se incluyen todas las revelaciones materiales. En el diseño de los procedimientos de auditoría para dar validez a esta afirmación, deberán considerarse las características del negocio.

Fuente: Adriana Cruz

“El auditor deberá planear y desarrollar la auditoría financiera con una actitud de escepticismo profesional, reconociendo que pueden existir circunstancias que causen que los estados financieros estén substancialmente representados en forma errónea.” (Blanco, 2012, pág. 322)

Normas Internacionales de Información Financiera

Las Normas Internacionales de Información Financiera (NIIF), son un conjunto de normas de carácter global, para generar información financiera de calidad, que sea útil para la toma de decisiones, están conformadas por:

a) 9 Normas Internacionales de Información Financiera (NIIF) propiamente dichas. b) 41 Normas Internacionales de Contabilidad (NIC).

25

d) 16 Interpretaciones CINIIF (Comité de Interpretaciones de NIIF)

Normas e interpretaciones de IASB:

Las NIC son el conjunto de normas emitidas por el IASC (predecesor del actual IASB) que establecen la información que debe presentarse en los estados financieros y la forma en que esa información debe aparecer en dichos estados. Su objetivo es reflejar la esencia económica de las operaciones del negocio y presentar una imagen fiel de la situación financiera de una empresa. Hasta la fecha se han emitido 41 normas NIC, de las que 31 están en vigor en la actualidad, así como 33 interpretaciones SIC (habiendo sido derogadas 22 de ellas).

Las NIIF son la nueva serie de pronunciamientos normativos que el IASB está emitiendo. Hasta el momento se han emitido 7 NIIF, junto con 11 interpretaciones CINIIF.

Las CINIIF y SIC son el resultado de la labor de interpretación llevada a cabo por el Comité de Interpretaciones del IASB (antes IASC) sobre sus propias NIC y NIIF. Las interpretaciones elaboradas por el Comité de Interpretaciones y posteriormente aprobadas por el Consejo, forman parte del cuerpo normativo del IASB. Por tanto no puede declararse que unos determinados estados financieros cumplen con las normas internacionales de contabilidad a menos que respeten íntegramente las exigencias de cada norma aplicable, así como de cualquier interpretación que, emitida por el Comité citado, le resulte de aplicación.

Las NIIF se están actualizando permanentemente y a medida que se emita una nueva norma NIIF se irá derogando una norma NIC, seguramente hasta tener únicamente NIIF con sus interpretaciones.

En Ecuador, conforme la Resolución de Superintendencia de Compañías 06Q.ICI.004 publicada en R.O.348 el 4/09/206 y ratificada en Acuerdo 08199 publicada en R.O. 378del 10/07/2008, a partir del 1 de enero del 2011 empezarán a utilizar de forma obligatoria las NIIF el segundo grupo de Compañías establecido por la Superintendencia de Compañías y a partir del 1 de enero del 2012 el tercer grupo. Cabe indicar que el primer grupo empezó su aplicación a partir del 1 de enero del 2010.

26

Entre tanto, las compañías deberán ir adecuando sus estados financieros con los cronogramas de implementación: Período de transición, Información comparativa, Aplicación de NIFF, Presentación de Reportes con NIIF.

2.1.2. Auditoría de control interno.

La auditoría de control interno es la evaluación del control interno integrado, con el propósito de determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Esta evaluación tendrá el alcance necesario para dictaminar sobre el control interno y por lo tanto, no se limita a determinar el grado de confianza que pueda conferírsele para otros propósitos. (Blanco, 2012, pág. 206)

“El control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas para la administración.” (Estupiñan, 2006, pág. 19)

El documento “Internal Control Intergrated” emitido por el “Committee of Sponsoring Organizations of the Treadway Commission (COSO)” define el control interno como:

“Control interno es un proceso efectuado por la junta directiva de una entidad, gerencia y otro personal, diseñado para proveer seguridad razonable respecto del logro de objetivos en las siguientes categorías:

Efectividad y eficiencia de operaciones Confiabilidad de la información financiera

Cumplimiento de las leyes y regulaciones aplicables.”

El control interno se enfoca de manera diferente en cada área de una empresa, ya que depende del proceso que se realice en ésta, así como es importante tener claro que no se trata sólo de formatos que seguir, sino de acciones realizados por personas que son parte de la institución.

27

…todas las políticas y procedimientos adoptados por la administración de una entidad para ayudar a lograr el objetivo de la administración de asegurar, tanto como sea factible, la conducción ordenada y eficiente de su negocio, incluyendo adhesión a las políticas de administración, la salvaguarda de activos, la prevención y detección de fraude y error, la precisión e integridad de los registros contables, y la oportuna preparación de información financiera confiable…

Con esta definición podemos determinar el papel importante de la administración de la empresa o de la institución en la ejecución del control interno, ya que son actividades que se deben ejecutar en la marcha del negocio o de las actividades.

[image:35.595.131.496.320.567.2]Según el Informe COSO I, los componentes de control interno son cinco:

Figura 2. Componentes del COSO I

Fuente: Adriana Cruz

a) Ambiente de Control: Es la base para la ejecución de los demás componentes, ya que éste abarca el entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades y resultados. Los factores que lo componen son: valores éticos, integridad, filosofía de la administración, competencia profesional, estructura organizativa, políticas, entre otros.

b) Evaluación de riesgos: “La entidad debe ser consciente de los riesgos y enfrentarlos. Debe señalar objetivos integrados con ventas, producción, mercadeo, finanzas y otras actividades, de manera que opere concertadamente. También debe establecer

AMBIENTE DE

CONTROL

EVALUACIÓN DE

RIESGOS

ACTIVIDADES DE

CONTROL

INFORMACIÓN Y

28

mecanismos para identificar, analizar, administrar los riesgos relacionados.” (Mantilla, 2005, pág. 18)

c) Actividades de control: “Son aquellas que realiza la gerencia y demás personal de la organización para cumplir diariamente con las actividades asignadas. Estas actividades están expresadas en las políticas, sistemas y procedimientos.” (Estupiñan, 2006, pág. 32)

d) Información y comunicación:“…se interrelacionan. Ayudan al personal de la entidad a capturar e intercambiar la información necesaria, para conducir, administrar y controlar sus operaciones.” (Mantilla, 2005, pág. 18)

e) Supervisión y monitoreo: “Proceso diseñado para verificación, calidad y efectividad del sistema de control interno de la entidad, que incluye alguna de las siguientes actividades:

Con buen criterio administrativo interno

Supervisiones independientes (Auditoría Externa)

Auto evaluaciones (Revisiones de la Gerencia)

Supervisión a través de la ejecución de operaciones.

El resultado de la supervisión, en términos de hallazgos (diferencias de control u oportunidades de mejoramiento del control), debe informarse a lo0s niveles superiores – La gerencia, comités o junta directiva.” (Estupiñan, 2006, pág. 39)

2.1.3. Auditoría de cumplimiento.

“La auditoría de cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad, para establecer que dichas operaciones se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.” (Blanco, 2012, pág. 632)

29

De lo que puedo definir a la auditoría de cumplimiento como un análisis que en base a pruebas contundentes verifica, analiza y compara las operaciones y actividades que se realizan en una entidad contra criterios legales, como son: leyes, reglamentos, normas y demás, que normen el comportamiento administrativo, económico, financiero, de recursos humanos, entre otros, en una institución.

2.1.4. Auditoría de gestión.

“Una auditoría administrativa es la revisión analítica total o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable.” (Franklin, 2007, pág. 11)

La auditoría de gestión examina las actividades realizadas en una organización, para medir el grado de eficiencia, eficacia y calidad de las mismas, con el objeto de evaluar el cumplimiento de la misión, políticas, objetivos, estrategias y metas, para lo cual se emplean indicadores de gestión, y es una auditoría que requiere de un equipo multidisciplinario.

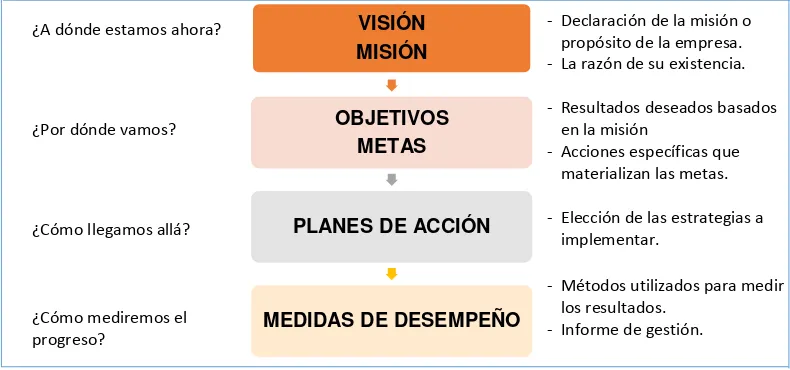

[image:37.595.116.511.527.712.2]En la auditoría de gestión se realiza el control estratégico que consiste en el seguimiento y evaluación del proceso de administración estratégica con el fin de mejorarlo y asegurar su funcionamiento.

Figura 3. Proceso de la Administración Estratégica

Fuente: (Blanco, 2012, pág. 410)

VISIÓN MISIÓN

OBJETIVOS METAS

PLANES DE ACCIÓN

MEDIDAS DE DESEMPEÑO

¿A dónde estamos ahora?

¿Por dónde vamos?

¿Cómo llegamos allá?

¿Cómo mediremos el progreso?

- Declaración de la misión o propósito de la empresa. - La razón de su existencia. - Resultados deseados basados

en la misión

- Acciones específicas que materializan las metas. - Elección de las estrategias a

implementar.

- Métodos utilizados para medir los resultados.

30

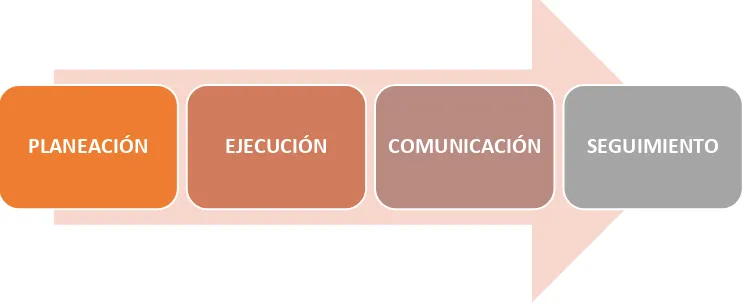

2.3. Proceso de auditoría integral.

[image:38.595.126.501.165.318.2]Por medio del siguiente esquema, representamos el proceso de la auditoría integral:

Figura 4. Proceso de la auditoría integral

Fuente: Adriana Cruz

2.3.1. Planeación.

“Es importante alcanzar un conocimiento general de la empresa a auditarse, el mismo que incluye el nivel de organización, el número de operaciones, la significatividad de los montos administrados.” (Subía, 2012, pág. 46)

En ésta etapa de la auditoría se procede a tener un conocimiento integral y una visión global de la entidad para poder tener una comprensión de los procesos y actividades que se ejecutan en la misma yd e ésta manera tener claro todos los atributos del componente o área a evaluar.

“La planeación se refiere los lineamientos de carácter general que regulan la aplicación de la auditoría para garantizar que la cobertura de los factores prioritarios, fuentes de información, investigación preliminar, proyecto de auditoría y diagnóstico preliminar, sea suficiente, pertinente y relevante.” (Franklin, 2007, pág. 76)

Varios autores clasifican a la etapa de planificación en dos:

Planificación preliminar: cuyo objetivo es establecer un enfoque apropiado sobre la naturaleza, oportunidad y alcance de los procedimientos, el alcance es la recopilación, conocimiento del negocio, y el documento resultante de éste es el Informe de Planificación de Auditoría.

31

Planificación específica: cuyo objetivo es el diseño de una estrategia de trabajo a la medida, su alcance es la evaluación de control interno, determinación de muestra, estimación de riesgos, y el documento resultante de éste son los Programas de auditoría.

Según (Blanco, 2012) la planeación de una auditoría incluye las siguientes actividades:

Realizar las actividades preliminares de planeación Desarrollar la estrategia general de la auditoría Desarrollar el plan de auditoría

Considerar los cambios a las decisiones de planeación durante el desarrollo del trabajo. Considerar la dirección y supervisión de los miembros del equipo del contrato y la revisión

de su trabajo.

Documentar los asuntos importantes relacionados con las actividades de planeación.

2.3.1.1. Plan de auditoría integral.

Según (Subía, 2012) el plan de auditoría integral constituye la definición de la estrategia de la auditoría y varía dependiendo del tamaño y complejidad de la organización auditada. Los elementos principales que incluyen son:

Comprensión de la entidad, su entorno y el sistema de control interno.

Evaluación de los riesgos de auditoría.

Planes de auditoría específicos.

Puntos de interés con respecto al cumplimiento del supuesto de negocio en marcha.

Programas de auditoría.

Comprensión de la entidad, su entorno y el sistema de control interno.

32 Tabla 8. Documentación general solicitada por el auditor

Documentación general solicitada por el auditor

Escritura constitutiva o decretos y sus modificaciones Manual de organización Manual de procedimientos Misión y visión

Poderes otorgados a directivos o personal externo Contrato colectivo de trabajo

Estados financieros Sistema presupuestal

Régimen fiscal Actas de asamblea

Planta de personal y nómina Producto o servicio Sistemas administrativos Actas de comités

Fuente: (Sotomayor, 2008, pág. 59)

El análisis del entorno nos permite ubicar a la empresa y su relación con los factores próximos (proveedores, competidores y competencia) y con factores remotos (legislación y aspectos sociales, entre otros), para determinar la situación de la empresa en su relación externa, su ubicación con respecto a la competencia y las perspectivas. (Subía, 2012, pág. 50)

“Esta etapa implica la necesidad de revisar la literatura técnica y legal, información del campo de trabajo y toda clase de documentos relacionados con los factores predeterminados, así como el primer contacto con la realidad.” (Franklin, 2007, pág. 79)

Evaluación del Control Interno.

Las herramientas que se pueden emplear en la evaluación del control interno son:

Figura 5. Herramientas de evaluación de control interno

Fuente: Adriana Cruze

HE RRA M IE NT A S DE E V A L U A CIÓ N DE CO NT RO L INT E RNO

Narrativas

Flujogramas

Cuestionarios

Estadísticas

“Estas herramientas se utilizan para captar la información requerida de acuerdo con el objeto y alcance de la

auditoría.” (Franklin, 2007, pág. 86)

“Se trata de describir el flujo de las actividades de la empresa

con los documentos que se elaboran y las personas que intervienen para determinar los fallos del control interno.” (Madariaga, 2004, pág. 248)

“Es el primer medio de aproximación a la empresa y a sus sistemas de control.” (Madariaga, 2004, pág. 331) Contienen modelos de preguntas cerradas, las cuales gracias a la pericia del auditor pueden ser redactadas de manera adecuada.

[image:40.595.88.532.539.736.2]33

Evaluación de los riesgos de auditoría.

Riesgos son las circunstancias relacionadas con la incertidumbre o falta de certeza de que algo pueda suceder.

Se debe evaluar el riesgo en la auditoría y diseñar los procedimientos de auditoría para asegurar que el riesgo se reduzca a un nivel aceptablemente bajo.

Existen los siguientes tipos de riesgos, cuyas definiciones constan en las Normas Ecuatorianas de Auditoría número 10:

Riesgo de Auditoría

“Riesgo de auditoría significa el riesgo de que el auditor dé una opinión de auditoría no apropiada cuando los estados financieros están elaborados en forma errónea de una manera importante. El riesgo de auditoría tiene tres componentes: riesgo inherente, riesgo de control y riesgo de detección”

Riesgo Inherente

“…es la susceptibilidad del saldo de una cuenta o clase de transacciones a una exposición errónea que pudiera ser de carácter significativo, individualmente o cuando se agrega con exposiciones erróneas en otras cuentas o clases, asumiendo que no hubo controles internos relacionados”

Según (Slosse, 1995) “el riesgo inherente afecta directamente la cantidad de evidencia necesaria para validar una afirmación” (pág. 32)

Riesgo de control

…es el riesgo de que una exposición errónea que pudiera ocurrir en el saldo de cuenta o clase de transacciones y que individualmente pudiera ser de carácter significativo o cuando se agrega con exposiciones erróneas en otros saldos o clases, no sea evitado o detectado y corregido con oportunidad por los sistemas de contabilidad y de control interno.

34

Riesgo de detección

…es el riesgo de que los procedimientos sustantivos de un auditor no detecten una exposición errónea que existe en un saldo de una cuenta o clase de transacciones que podría ser de carácter significativo, individualmente o cuando se agrega con exposiciones erróneas con otros saldos o clases. (NEA 10)

El auditor debe disminuir el riesgo de detección estableciendo una muestra representativa, equipo de auditoría adecuado, entre otras.

Nivel de confianza y riesgo

[image:42.595.105.511.473.661.2]Según (Velásquez, 2012) “el nivel de confianza es un valor relativo o porcentual que indica el grado de cumplimiento de los controles internos diseñados a nivel general y para cada componente, sistema, rubro, cuenta, etc., que se relacionan con las afirmaciones. Se representa como NC y se calcula con la fórmula:

Tabla 9. Descripción de la fórmula del nivel de confianza

NC = Nivel desconfianza, inversamente proporcional al nivel de riesgo (NR)

CT = Calificación total, que es la suma de respuestas positivas resultantes de la aplicación de la matriz de pruebas y/o cuestionarios de control interno.

PT =

Es la ponderación total o número total de pruebas aplicadas. En función del cuestionario diseñado y de las operaciones iniciales evaluadas.

La ponderación total se obtiene del producto del total de preguntas TP por el total de fuentes de información (TFI), sean estas, personas encuestadas o entrevistadas; expedientes, informes, documentos, etc.

Entonces, PT=TP x TFI

Fuente: (Velásquez, 2012, pág. 27)

Los rangos para el cálculo del nivel de confianza y riesgo tienen un 5% de rango, que clasifican el nivel de riesgo como alto, moderado o bajo; a continuación la tabla:

35

Tabla 10. Rangos del nivel de confianza y riesgo

Fuente: (Velásquez, 2012, pág. 27)

Al combinar los riesgos podemos determinar la siguiente ecuación:

R. AUDITORÍA = R. INHERENTE * RIESGO DE CONTROL * RIESGO DE DETECCIÓN

Planes de auditoría específicos.

Para cada auditoría que forma parte de la auditoría integral existen específicamente planes para el desarrollo de las actividades:

En la auditoría de cumplimiento el plan de auditoría se debe comprender el marco legal y regulatorio aplicable a la entidad de acuerdo al giro del negocio y los que más impacto ejerzan en el negocio. Se consideran importantes algunas disposiciones como:

Ley de Compañías

Ley de Régimen Tributario Interno

Código de trabajo

Estatuto de Constitución y reformas

Manual de funciones y procedimientos contables

Manual de calidad

Políticas corporativas, etc.

En la auditoría de gestión no existen principios básicos para la ejecución orientada a la búsqueda de información en la fase de planeación:

36

La eficacia; son las actividades, los procesos que se realizan en una organización para el logro de los objetivos establecidos, la eficacia es una forma de medir los resultados, al finalizar un período en el caso de una empresa, al culminar una gestión en el caso de personas.

La calidad; es satisfacer por medio de un producto, bien, o servicio, las necesidades, preferencias, gustos y sobre todo las expectativas de los clientes, usuarios o consumidores, con respecto a lo que adquieren o consumen.

En la auditoría de control interno, como se tiene claro el auditor va a evaluar el sistema de control interno ya existente y establecido por la entidad, de cuales resultados se diseñan los procedimientos de auditoría para el programa respectivo.

En la auditoría financiera, el objetivo es determinar la razonabilidad de los estados financieros, fundamentada en el cumplimiento se la normativa contable vigente, para lo cual en la etapa de planificación se considerarán elementos como: resultados de auditorías anteriores, rubros significativos de los estados financieros, variaciones importantes, materialidad de las operaciones.

Programas de auditoría.

…el programa indica en términos generales la descripción de actividades a desarrollar, de acuerdo a un orden y una lógica, y dentro de un período determinado. Y aunque el programa marca los procedimientos a seguir en cada caso, éste no es de ninguna manera limitativo, sino más bien flexible ya que el auditor tiene la oportunidad de realizar las modificaciones que considere necesarias. (Sotomayor, 2008, pág. 72)

37 Figura 6. Características del auditor

Fuente: (Sotomayor, 2008, pág. 73)

A continuación se presenta un formato de programa de auditoría:

Tabla 11. Formato de programa de auditoría ENTIDAD:

AUDITORÍA INTEGRAL PERÍODO:

PROGRAMA DE AUDITORÍA COMPONENTE:

RESPONSABLE:

N° OBJETIVOS

1 2

N° PROCEDIMIENTOS REF P/T FECHA OBSERVACIÓN

Elaborado por: Control de calidad:

Fuente: (Velásquez, 2012, pág. 61)

“El disponer del programa de trabajo implica indudablemente una ventaja para el auditor, ya que representa una guía formal, impulsa la participación, permite el seguimiento, establece un lenguaje común, facilita la comunicación, elimina contra tiempos al cambiar personal, permite la retroalimentación, facilita verificar y adecuar procedimientos, permite actuar ante imprevistos, detecta variaciones de tiempo, facilita la labor del supervisor y permite corroborar la actividad realizada al final de la auditoría.” (Sotomayor, 2008, pág. 79)

ELEMENTOS FORMALES Calendarización

de actividades

Personal involucrado

Procedimientos Objetivo

[image:45.595.81.543.440.609.2]38

2.3.2. Ejecución.

La etapa de ejecución de la auditoría es la aplicación de los procedimientos que conforman el programa de trabajo, por medio de evidencias suficientes y pertinentes las cuales tienen que ser analizadas, estudiadas y verificadas.

La aplicación de las pruebas de auditoría serán las que permitirán cumplir los objetivos trazados para cada auditoría que integra la auditoría integral.

Las Normas Ecuatorianas de Auditoría Gubernamental mencionan en las normas relativas a la ejecución de la auditoria gubernamental. III, lo siguiente:

“Las normas de ejecución del trabajo en el campo proporcionan al auditor una base para juzgar la calidad de la gestión institucional y de los estados financieros en su conjunto; en consecuencia obtendrá evidencia suficiente que le permita satisfacerse de que la información entregada ha sido preparada con honestidad y transparencia.”

Los objetivos fundamentales de esta fase de la auditoría se pueden mencionar los siguientes:

Aplicar los programas de trabajo

Obtención de evidencia

Determinación de hallazgos

Diseñar papeles de trabajo

2.3.2.1. Evidencias.

Según (Franklin, 2007) “la evidencia representa la comprobación fehaciente delos hallazgos durante el ejercicio de la auditoría, por lo que constituye un elemento relevante para fundamentar los juicios y conclusiones que formula el auditor.

La evidencia se puede clasificar en los siguientes rubros: