Nº

12

/Ju

l

io

de

2008

Suma

r

io

S

ta

f

f

DIRECTORLic. Gerardo De Santis CONSEJO EDITORIAL Lic. AlfredoIñiguez Dr. Pablo Lavarello Lic. Leonardo Perichinsky Lic. Miguel Zanabria

EQUIPO DEINVESTIGACIÓN Lic. Germán Saller

Lic. Rafael Selva Lic. Julián Barberis Lic. Agustina Battistuzzi Dr. Alejandro Naclerio Lic. Daniela Meroni Lic. Gonzalo Peña Lic. Cecilia Peluffo Lic. Matías Mancini Natalia Abdala

ISSN 1851-278X

Pág

ina

1

Editorial: Solo un paso atrás Enla editorial dela revista Entrelineas dela Política Económica Nº10 del mes de abril

de este año, previo al desenlace en el senado dela propuesta oficial de retenciones móviles, desde el CIEPyC concluíamos quela ratificación o no de esta herramienta

dividía aguas. Y que suimplementación, o no, setraduciría en elinicio (solo elinicio) de un proceso de resolución (de duraciónindefinida) porla definición del régimen de

acumulación dela post-convertibilidad. También decíamos que silas distintasfracciones del capital optaban por consolidar su base de negocios en actividades rentísticas a partir dela apropiación delas ventajas naturales del suelo, elfinal dela película sería un modelo de sociedad dual coninserción exportadora de materias primas, enla cualla mejora salarial dejaría de serla vía dela distribución delingreso dejando sulugar alos subsidios ala alimentación que aseguraran un saldo exportable alas cadenas agro exportadoras. También sostuvimos en ese momento, que esta elección no setomalibremente sino condicionados porla capacidad quetiene una sociedad deimponer reglas deljuego. Capacidad que no surge dela voluntad o éxito de una acciónindividual de gobierno, sino dela construcción de una base de sustentación apoyada enlos sectores subalternos en la definición de un proyecto de país. Es decir, construirse conlos sectores que

potencialmente mejoraran su situación en caso de afianzarse un régimen de acumulación basado en el reparto del excedente por vía salarial y enla definición de un nuevo perfil de especialización. Estas capacidades surgirían entonces, del aumento del peso delos trabajadores y delos empresariosindustriales enla economía, de su capacidad de organización y acuerdos a suinterior y entre ellos.

En este conflicto quedó clarala diferencia entre Gobierno y Estado.

Potenciar el peso del salario y delainversiónindustrial muestralas oportunidades ylos desafíos para avanzar hacia un proyecto de desarrollo económico socialmenteintegrado. Tiene afavor procesosincipientes y aúnlimitados de estos últimos 5 años, que es necesario apuntalar:

» Una recuperación del empleo registrado, que entre 2004 y 2007 creció un 7% promedio anual, mientras que en el período 1980-2004lo hizo a un 0,6% promedio anual. Se da, a su vez, unimportante crecimiento del empleo, cuyatasa pasó del 30% en el promedio del año 2003 al 37,8% en el promedio de 2007 yla consecuente reducción delatasa de desempleo, que pasó del 17,3% al 8,5% dela PEA entrelos promedios delos años 2003 y 2007.

» Unimportante proceso de nacimiento de empresas: hacia mediados de 2007,la cantidadtotal de empresas registradas (enlos sectoresindustria, comercio y servicios) era de 476.000, superando en un 14% al máximo de 1998, con un aumento deltamaño medio entérminos de empleo. El crecimiento dela actividad de estas empresas se encuentra vinculado alos sectores más dinámicos y refleja un gradual proceso de sustitución de proveedores externos delasterminaleslocales (en su mayoría autopartistas, agropartistas y otrasindustrias metalmecánicas)

» El peso clave dela alianza con Brasil, que generóimportantesinversiones

Pág

ina

3

La apreciación cambiaria. ¿Hasta donde se sacrifica el modelo?

Por Germán Saller

Pág

ina

9

El dólar ylas tasas en el centro de un modelo en definición Por Leonardo Perichinsky

Pág

ina

16

Estimación del tipo de cambio real de equilibrio en contextos de sector externo

hundidas por empresas originarias de este país en Argentina, y que setraduce institucionalmente en el acuerdo automotriz recientemente reformulado con un mayor contenido de partes nacionales.

Estas sontendencias que deben valorarse en el análisis y que nos muestran quela definición del modelo estálejos de haberse resuelto. Lainiciativa de reunir el consejo del salario por parte del gobierno refleja quelas contradicciones siguenlatentes.

Por otra parte, habrá que seguir bien de cercala marcha delos mercados cambiario y financiero. La apreciación nominal dela moneda doméstica superior al 4% que propició el Banco Central durante estos últimos dos meses, en un contexto deinflación, va enla dirección contraria delo que requiere un régimen de acumulación de baseindustrial. Alas cuestionesfinancieras y cambiarias dedicamos esta edición dela revista entrelíneas. En primerlugar, analizamosla evolución reciente delas principales

variables monetarias. Destacamos que buena parte delas variables han normalizado su comportamiento en el último mes. Si bien el dólar bajó demasiado (un 4,2%),lo cualle quita margen de maniobra ala política cambiaria (y reducela competitividad dela economía), al menos ahora parece haberfrenadolatendencia decreciente. Latasa de financiaciónimplícita que brinda el mercado de dólar afuturotambién se observa normalizada en niveles más cercanos alastasas del mercadointerbancario. Sin

embargo,la cobertura barata de dólar que promovió el Banco Central generó un sensible ingreso de capitales, porlo menos desde el sector bancario. Por su parte, a pesar de que todoslostramos de depósitos se han recompuesto (crecen ahoratambiénlos de menos montos, quefueronlos que más cayeron durante estos meses) ylos bancos muestran buenosindicadores deliquidez,lastasas siguen en niveles muy elevados. Si el BCRA vuelve a comportarse como antes del conflicto,la esperadaliquidación de exportaciones debería generar un sensibleincremento delaliquidez del sistema y hacer retrocederlas tasas deinterés alos niveles previos al 11 de marzo.

En este sentido,la política que adopte el BCRA en estos días será clave parala definición del rumbo del modelo. Enla segunda nota de esta revista, que midela evolución deltipo de cambio real multilateral durante el período 1999-2008, se verifica que ya no hay demasiado margen para quela autoridad monetaria continué bajando el dólar. Una de las principales conclusiones de esa nota es queincluso si el dólar se mantiene enlos niveles actuales, y persistenlos niveles deinflación actual (doméstica, y delos principales países adonde exporta la Argentina), en aproximadamente un año estaríamos en niveles de competitividad similares alos delfinal dela Convertibilidad. Latercera nota es untrabajo que realizó Gastón Adrián Grimblatt especialmente parala revista Entrelíneas. Allí se plantea una metodología para medir el valor deltipo de cambio en un contexto deflotaciónlibre del dólar. Esta medición resulta central porque define el nivel de subsidioimplícito del Estado alos exportadores. El principal resultado dela aplicación detal metodología arroja que sinintervención del Banco Central el valor del dólar sería un 20%inferior.

Entrelíneas dela Política Económica Nº 12 / Julio de 2008

La

aprec

iac

ión

camb

iar

ia

.

¿Hasta

donde

res

iste

e

l

actua

l

esquema

macro?

Germán

Sa

l

ler

Introducción

Enlos últimos 2 meses,la moneda argentina entró en un proceso de apreciación o ganancia del valor del pesofrente al dólar: habiendollegado a $3,22 el 25 de abril, se estabilizó en un valor de $3,05 enla primera quincena dejulio, en el mercado minorista. El dólar vale menos o,lo que eslo mismo, el peso vale más. Esta estrategia va a contramano de uno delos pilares que sustenta el actual esquema macroeconómico que eslo que habitualmente se menciona como tipo de cambio alto o política de dólar caro. En Entrelíneas dela Política Económica N°11, se analizaronlos efectosfinancieros dela apreciación ylas dos alternativas: si setrata de unatrampa o engaño paralos que especularon contra el peso durante el mes dejunio (o de venganzafrente alos

exportadores de materias primas) o delos primerosindicios de un reposicionamiento de un nuevo esquema macroeconómico, de enfriamiento,tasas altas, apreciación y entrada de capitales.

Ahora bien,la reciente apreciación del peso ¿en qué medida atenta sobrela

competitividad delaindustria? ¿qué se espera que pase en el mediano plazo? ¿cómo será el reposicionamientofuturo? ¿Es unjaque al modelo o es unimpasse para

robustecerlo a posteriori? ¿Hasta dónde resiste el actual esquema una continuidad enla apreciación del peso?.

Enla presente nota evaluamos cómo afectala apreciación cambiaria reciente ala competitividad, en particular alainserción delos productos manufacturados de origen industrial y estudiamoslos distintos escenarios que pueden darse de continuar conla apreciación cambiaria bajo algunos supuestos del contexto nacional einternacional.

Mira el TCR y te diré que país eres

El Tipo de Cambio Real (TCR) con una diferenciación paralaindustria respecto del sector agrícola, es el principal sustento del esquema macroeconómico actual. Se plantean dostipos de cambio diferenciales (una política heterogénea), dado quela economía argentina presenta una estructura productiva también diferencial (heterogénea).

La apreciación cambiaria.

¿Hasta donde resiste el actual esquema macro?

Nuestro cálculo del tipo de cambio real multilateral arroja conclusiones preocupantes: si todo evoluciona como hasta ahora, con un dólar de 3 pesos, en un año estamos conlos niveles de competitividad de finales dela

El TCR mide el grado de competitividad dela economía. Un nivel alto de TCRimplica que los precios en dólares de nuestros bienes son bajos y, por consiguiente, somos más competitivos

Una devaluación comola de Argentina desde 2002, no esla única variable que

determina un TCR alto. Una devaluación afecta al Tipo de Cambio Nominal (TCN) pero no al Real. La devaluación elevó del valor del dólar pero notiene en cuenta que silos preciosinternos aumentan,las ganancias de haber devaluado selicuan. Por otra parte, silos preciosinternacionales aumentan, eso refuerza el efecto dela devaluación. El TCR trata de medirla competitividadteniendo en cuentala evolución delos preciosinternos y los preciosinternacionales. De allí que sea real.¹

Lafunción másimportante de un TCR alto es que protege al sector menos competitivo (en nuestro caso, alaindustria). Es decir, no sólo hace quelos bienes domésticos sean más competitivos en el exterior, sino quelo másimportante para es que, al sector menos desarrollado, selo protege delos bienes sustitutosindustriales producidos en

economías conindustrias más desarrolladas. De allíla necesidad detenertipos de cambio diferenciales: uno que genere protección para el sector menos desarrollado (TCR alto) y otro más bajo que neutralicelos superbeneficios que dicha política económica genera sobre el sector que es más competitivo porlas condiciones dela naturaleza (TCR con retenciones para el sector primario).

El TCRtiene diferentesformas de medirse. Habitualmente cuando se habla detipo de cambio generalmente se asocia con el valor del dólar. En realidad, el dólar constituye solo una moneda más conlas cuales setransanlos bienes. Ello sería así, si solamente midiésemosla relación del TCR únicamente con el bloque regional de Estados Unidos, o área del dólar entérminos más generales.

Sin embargo, Argentinatiene un comercio que se ha diversificado enlos últimos años.² Hay países conlos cuales el país comercia, cuyas monedas se han revaluado y, al mismotiempo, sus precios domésticostambién se encuentran en un proceso de aumento,lo que amortiguala revaluación que genera elincremento delos precios internos en nuestro país.

Partiendo de su expresión básica (ver nota al pié 1), el TCR se puede perfeccionar diferenciandolos TCN ylos precios delos distintos países de destino delas exportaciones. Aquí ganaimportancia el concepto de TCR Multilateral (TCRM), que reflejala competitividadteniendo en cuenta el volumen de comercio quetenemos con todoslos países o bloques del mundo.

En el gráfico 1 se apreciala evolución del TCRM delas exportaciones manufactureras hasta el mes de mayo de 2008. Elindicador se construyóteniendo como ponderador ala participación del comercio delos países de destino de dichas exportaciones durante el período 2005-2007. De acuerdo alainformación disponible,fue posibleidentificar el 85% deltotal comerciado de MOI³.

Del gráfico 1 se desprenden 4 etapas diferenciadas. La primera corresponde al período 1999-2001, que arrastralainercia dela convertibilidad. Es el período de menor competitividad de la serie analizada. La etapa se caracterizó por un peso extremadamente sobrevaluado equiparado a una moneda que al mismotiempo se estaba revaluando en el mundo.Inclusotambiéninfluye al comienzo dela seriela devaluación dela moneda brasileña que repercutiófuertemente, ya que casi el 50% de las MOI se comercializaban a Brasil. Este efecto se dio a pesar delaleve pero persistente deflaciónlocal que no alcanzó a compensar estos efectos.

1) El Tipo de Cambio Real (TCR)se define como:

Donde TCN es el Tipo de Cambio Nominal, P*los preciosinternacionales y Plos precioslocales.

2) Ver Entrelíneas dela Política Económica N° 8

3) Elllamado Tipo de Cambio Real Multilateral(TCRM)toma en el numerador eltipo de cambio nominal de un conjunto de países representativos del comercio con nuestro país y sus respectivosíndices de precios. Laimportancia en el comercio de cada uno de dichos países respecto deltotal comerciado por Argentina, puede ser usado como ponderador de cada país dentro delindicador, como así también,la participación de exportaciones por país o región respecto deltotal exportado. En definitiva,la expresión seríala siguiente:

Donde:

PP TCN TCR= ×*

P P TCN

TCRM m m

n

m m ( ) * 1 × ×

=∑=α m país del divisa la de pesos en

va lor

TCN local precios de indice P m pais del precios de indice P m pais del comercio de ponderador m * m m = = = = α

Entrelíneas dela Política Económica Nº 12 / Julio de 2008

La apreciación cambiaria.

Gráf

ico

N°1

T

ipo

de

Camb

io

Rea

l

Mu

lt

i

latera

l

.

Para

Exportac

iones

de

Manufacturas

Industr

ia

les

(MO

I)

.

Ene 1999-May 2008 (Base ene 1999=100)

Fuente: CIEPYC, sobrela base de datos delINDEC, Ministerio de Economía, CEI y estimaciones propias

La segunda etapa comienza conla devaluación de enero de 2002. Aquí principalmente elincremento dela competitividad es atribuible únicamente al comportamiento del TCN enlos primeros meses. La competitividad delas MOI seincrementó un 76% enjunio de 2002 cuando el dólartocólos $4 y a partir de allí y hasta abril de 2003,la sobrerreación se atenuó merced alfuerteincremento delos precios domésticos y una estabilización del TCN a $3. Detodos modosla competitividad queda en un 25% más alta que el promedio del período 1999-2001.

Latercera etapa puede considerarse de cierta estabilidad dela evolución dela competitividad. Este período va desde mediados de 2003 (mayo) hasta mediados de 2007 (agosto). En dicha etapa, como aspectos positivos dela competitividad, se encuentrala apreciación nominal del Real, del Peso chileno y del Euro (monedas que aumentaron en pesos argentinos un 64%, 51% y 25%, respectivamente), a cuyas áreas se destinan casi el 60% delas exportaciones MOI dela Argentina. Como aspecto negativo, se considera el procesoinflacionario quefue en promedio más del doble dela inflación del resto delas economías, reflejando unincremento de costos domésticos superior.

Por último, se destaca una última etapa desde agosto de 2007 hasta abril/mayo de 2008, donde se gana cierta competitividad del 6%, merced a una aceleración dela revaluación nominal delas monedas delos principales destinos (Europa, Chile, MERCOSUR) corroída en parte (pero no en sutotalidad) porla aceleración delos precios domésticos. La diferencia conla etapa anterior es que ahora repercute más elfenómeno dela

inflación mundial delos alimentos, cuyoimpacto enlainflación minorista delos países se

4) Desde enero de 2007 tomamosinflación dela Provincia de Mendoza para vulnerarla baja

representatividad del IPC del GBA(Gran Buenos Aires).

80 90 100 110 120 130 140 150 En e-99 Ma y -9 9 Se 9 9 En 0 0 Ma y-00 Se p-00 En e-0 1 Ma y-01 Se p -01 En e-02 Ma y -02 Se 0 2 En 0 3 Ma y-03 Se p-03 En e-0 4 Ma y-04 Se 0 4 En e-05 Ma y -0 5 Se 0 5 En 0 6 Ma y-06 Se p-06 En e-0 7 Ma y-07 Se p -07 En e-08 Ma y -08 4

Entrelíneas dela Política Económica Nº 12 / Julio de 2008

La apreciación cambiaria.

aceleró y redujola distancia entre alinflaciónlocal ylainternacional

Los efectos dela reciente apreciación

La reducción deltipo de cambio nominal durante el mes dejunio yjulio del corriente año, llevó el dólar promedio de $3,16 en mayo a $3,04 enlo que va del mes dejulio, es decir, una reducción del 3,9%. La estrategia seguida porla autoridad monetaria (quefuera discutida en Entrelíneas dela Política Económica N° 11), no erosionó en sutotalidadla leve recuperación del TCRM delas MOI que venía desde agosto de 2007.

Para ser más precisos. Bajo el supuesto de que entre mayo yjuliola evolución delos preciosinternos delos países alos cuales exportamostengan el mismoincremento y quela relación entre el dólar y el resto delas monedas del mundo se mantengan constantes, el valor del dólar nominal que necesitanlas exportaciones MOI para alcanzarla misma competitividad de agosto de 2007 es de $3. Por consiguiente, con un dólar a $3,04,todavía sonlevemente más competitivos.

Podríamos extender el análisis a diferentes etapas recientes de acuerdo al gráfico 1, y preguntarnos qué valortendría quetener el dólar enjulio de 2008 (suponiendo el resto delas variables constantes) para alcanzarla competitividad que refleja el TCRM de cada etapa.

En el gráfico 2 se exponenlos resultados. Paratenerla competitividad promedio delos últimostres años dela convertibilidad (1999-2001), el valor nominal del dólar debería ser $2,50. En cambio, enla etapa siguiente, 2002-2005, queincluye el año dela

[image:6.595.44.395.140.352.2]sobrerreacción del TCN, se necesitaría un dólar de $3,30 para obtenerla misma competitividad promedio de dicho período. Finalmente, mantenerla competitividad promedio del período 2006-mayo de 2008, requeriría un valor del dólar de $3,16. Claro está, que enlos casos en que se requiera una competitividad más alta através del TCN, sabemos que enla Argentina opera un efecto adicional que atenta contrala propia competitividad: cuando el dólar subelos precios suben y cuando el dólar bajalos precios no bajan.

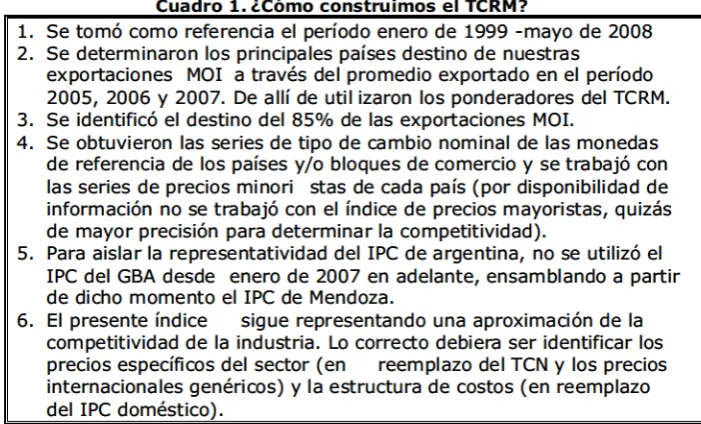

Cuadro 1. ¿Cómo construimos el TCRM?

1. Se tomó como referencia el período enero de 1999 -mayo de 2008 2. Se determinaron los principales países destino de nuestras

exportaciones MOI a través del promedio exportado en el período 2005, 2006 y 2007. De allí de utilizaron los ponderadores del TCRM. 3. Se identificó el destino del 85% de las exportaciones MOI.

4. Se obtuvieron las series de tipo de cambio nominal de las monedas de referencia de los países y/o bloques de comercio y se trabajó con las series de precios minori stas de cada país (por disponibilidad de información no se trabajó con el índice de precios mayoristas, quizás de mayor precisión para determinar la competitividad).

5. Para aislar la representatividad del IPC de argentina, no se utilizó el IPC del GBA desde enero de 2007 en adelante, ensamblando a partir de dicho momento el IPC de Mendoza.

6. El presente índice sigue representando una aproximación de la competitividad de la industria. Lo correcto debiera ser identificar los precios específicos del sector (en reemplazo del TCN y los precios internacionales genéricos) y la estructura de costos (en reemplazo del IPC doméstico).

Entrelíneas dela Política Económica Nº 12 / Julio de 2008

La apreciación cambiaria.

Gráf

ico

N°2

Va

lor

nom

ina

l

de

l

dó

lar

en

e

l

mes

de

Ju

l

io

de

2008

para

tener

la

compet

it

iv

idad

de

d

ist

intos

per

íodos

Fuente: CIEPYC, sobrela base de datos delINDEC, Ministerio de Economía, CEI y estimaciones propias

Sin embargo, y a pesar de que en principiola competitividad delas MOI no se vio muy afectada por esta apreciación nominal del peso, el problema esla dinámica quelos precios puedantener sobre el TCRM en elfuturo.

¿Nos podemos dar ellujo de apreciarla moneda conla dinámica delainflación doméstica actual?. Aúnfrenando al apreciación nominal, el problema esla apreciación real que conllevatener unainflación más alta que el resto delos países conlos cuales comerciamos.

Vamos a plantear dos escenarios quetienen en común el supuesto de que el dólar mantiene con el resto delas monedas del mundo una relación constante eigual ala del mes de mayo de 2008.

A partir de allí podemos suponer parala Argentina un escenario deinflación alta comola que se registró en 2007 de acuerdo alainflación delinterior del país (24%) y otro con una inflación más moderada (18/20%), bajo el supuesto de unainflación mundial del 6% (suponemos altoimpacto delincremento delos precios delos alimentos en el mundo). En el escenario deinflación doméstica más alto (24%), si no sube eltipo de cambio nominal y seguimos entorno a un dólar de $3, en agosto de 2009tendremosla competitividad del período 1999-2001.

En el escenario deinflación más moderada (18/20%), dicha situación se alcanzaríatres meses mástarde, en diciembre de 2009.

Cualquiera delos dos escenarios (bajolos supuestos de dólar constantefrente al resto delas monedas ytipo de cambio nominal peso/dólar entorno alos $3), muestran que sin definir una correcta política de precios eingresos, el esquema macroeconómico se tornaríainviable ylas ganancias de competitividad delaindustria se verían carcomidas porlainflación en el mediano plazo.

2,50

3,30 3,16

2,00 2,20 2,40 2,60 2,80 3,00 3,20 3,40 1999-2001

2002-2005 2006-2008

Entrelíneas dela Política Económica Nº 12 / Julio de 2008

La apreciación cambiaria.

Gráf

ico

N°3

La

inerc

ia

inf

lac

ionar

ia

y

su

impacto

sobre

e

l

TCRM

de

las

MO

I

Fuente: CIEPYC, sobrela base de datos delINDEC, Ministerio de Economía, CEI y estimaciones propias

80 90 100 110 120 130 140 150 160

En

e-9 e-9

En

e-00

En

e-0 1

En

e-02

En

e-03

En

e-04

En

e-0 5

En

e-06

En

e-0 7

En

e-08

En

e-09

TCRM MOI

Escenario deinflación 20% Escenario deInflación 24%

Entrelíneas dela Política Económica Nº 12 / Julio de 2008

La apreciación cambiaria.

E

l

dó

lar

y

las

tasas

en

e

l

centro

de

un

mode

lo

en

def

in

ic

ión

Leonardo

Per

ich

insky

La presente nota es una actualización delinforme presentado enla edición anterior dela revista sobrelos principales rasgos del sistemafinanciero y cambiario enla actualidad.

Las principales conclusiones dela nota anterior, fueron:

» Marcadatendencia ala apreciación del peso (caída dela cotización del dólar) propiciada por el BCRA a partir de su política de vender dólares,fundamentalmente, afuturo.

» La mini huida desde depósitos a plazofijo a dólar se verificó únicamente en el segmento de depósitos pequeños. Los depósitos de más de un millón de pesos aumentaron sostenidamente.

» Fuerte suba delastasas deinterés, salvola del mercadointerbancario (que mide laliquidez delos bancos). Básicamente se duplicaronlastasas,tanto activas como pasivas. Se verificó, por su parte, una mayor segmentación: crecieron máslastasas delos plazosfijos grandes.

» Esta combinación detasas en alza y dólar en baja (y valores parecidos enlos mercados spot yfuturo de dólar) generó unfuerteincentivo a vender dólares,

cubrirse afuturo, y hacer plazofijo en pesos,lo cual promovía elingreso de capitales desde el exterior. Podía obtenersetasas en dólares seguras cuatro veces

superiores alas delos países centrales.

Transcurrido un mes de estas conclusiones, contamos con nuevos elementos que nos permiten afinar el diagnóstico.

En relación con el mercado cambiario,luego de bajar más detrece centavos (un 4,2%), el dólar parece estabilizado en un nivellevemente superior alos 3 pesos. Por su parte, en el mercado de dólar afuturo se normalizóla relación entre valor presente yfuturo. La tasaimplícita anual se encuentra entorno al 8,3%, que es un nivellevementeinferior ala tasa ala cual sefinancianlas entidadesfinancieras en el mercadointerbancario. El dólar

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

El dólar ylastasas en el centro de un modelo en definición

afin dejulio de 2009 cotizó a $3,273 al cierre de este nota, el viernes 18 dejulio de 2008. Sin embargo,la operatoria que alertábamos enla nota anterior sobre seguro de cambio barato generó un sensibleingreso de capitales desde el exterior, al menos, através de los bancos. Las obligacionesfinancieras contraídas en el exterior por bancoslocales superaronlos 217 millones de dólares enjunio, cuando enlos meses anteriores se encontraban por debajo delos 100 millones de dólares. Por su parte, elingreso de dólares delos bancos desde el exterior, durante el primer semestre del 2008,fue casi cuatro veces superior al del mismo período de 2007.

Si bien no contamos coninformación sobre el balance de pagos durante el segundo trimestre de 2008,los datos del primertrimestre sobre el comportamiento del sector privado nofinancierotambién van enla misma dirección. Luego de dostrimestres consecutivos defuga de capitales por parte del sector privado sinincluir bancos, que totalizaron en eltercer y cuartotrimestre de 2007 más de 3.800 millones de dólares de salida, en el primertrimestre de 2008 se registró uningreso de 1.458 millones de dólares. En relación conlastasas deinterés, se mantienenlos niveles elevados que se

registraron durante el mes anterior. Básicamente,los plazosfijos de más de un millón de pesos aumentaron un 80%latasa, entanto quelos de montos menores crecieron un 45%, generando una mayor segmentación entrelos distintostramos de depósitos. Por su parte,lastasas delos préstamos a empresas de primeralínea se duplicaron.

Como resultado de esta nueva composición detasas, el spread delos bancos (la brecha entrelatasa que pagan yla que cobran) creció sensiblemente,incluso considerando que latasa activa es el piso detasa que cobran por sus préstamos, altratarse de empresas de primeralínea.

Cuadro

N°

1

Comparac

ión

tasas

,

spread

bancar

io

y

dó

lar

Fuente: CIEPyC en base a BCRA y Centro de Estadísticas ROFEX

Es decir, parecería quelos bancos han sidolos principales beneficiarios de este esquema,teniendo en cuenta el aumento de 245% en su spread entre estos cuatro meses.

De cara alfuturo, y dadala derogación delas retenciones móviles por parte del Congreso, deberíamos esperar unafuerteliquidación de exportaciones por parte del

Concepto

11-Mar 11-Jul

Var %

Plazo Fijo Promedio

8,5% 12,4%

45,6%

Plazo fijo de más 1 millón

8,9% 16,0%

80,6%

Préstamos a empresa primera

línea

11,6%

23,0%

98,5%

Tasa

interbancaria (call)

7,8%

9,2%

18,0%

Spread

3,1% 10,6%

245,0%

Dólar

3,153

3,021

-4,2%

Dólar futuro (a un año de cada momento)

3,330

3,273

-1,7%

Tasa

implícita (dólar futuro / spot)

5,6%

8,3%

48,5%

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

[image:10.595.40.401.437.647.2]sector agropecuario. Si el BCRA se comporta comolo venía haciendo con anterioridad al conflicto, es decir, comprandolas divisas del saldo comercial, se debería verificar un aumentoimportante enlaliquidez del sistema, y por ende retroceder sensiblementelas tasas deinterés.

Detodos modos, durante el conflicto,lastasas deinterés han crecido de manera desproporcionada en relación conlaliquidez delos bancos.Incluso enla actualidad,los depósitostotales del sistema superan en más de 5 mil millones de pesos alos que había el 11 de marzo. Al 11 dejulio,los depósitostotales del sistemafinanciero superabanlos 233 mil millones de pesos, mientras que el 11 de marzo se encontraban entorno alos 228 mil. Por su parte, ya se encuentran en expansióntodoslostramos de depósitos a plazo.

El comportamiento del sector privado

Como se ve en el siguiente cuadro,todoslos depósitos del sector privado crecen entre el 11 de marzo y el 11 dejulio, salvo el delos plazosfijos de montos menores a un millón de pesos. Puede verse quelos plazosfijostotales crecen menos quelos plazofijo de más de un millón de pesos. También se verifica quela caída de depósitostotales del sector privado del mes de mayo ha sido compensada con un aumento que sitúa alos depósitos por encima delos niveles de marzo. El comportamiento delos plazosfijos de grandes montos ha sido notable alolargo de estos cuatro meses;incluso enla caída de depósitos de mayo,los plazosfijos de más de un millón de pesos continuaron aumentando. Por su parte, durantelos primeros días dejulio, se verifica quelos depósitos menores al millón de pesos comenzaron a crecer -los depósitos a plazofijototales crecen más que los superiores al millón de pesos. Esto debe ser atribuible ala estabilización del dólar en torno delos 3 pesos, que redujolaincertidumbre delos pequeños ahorristas sobre el valorfuturo dela divisa.

Cuadro

N°2

Depós

itos

de

l

sector

pr

ivado

(en

m

i

l

lones

de

pesos)

Fuente: CIEPyC en base a BCRA

Podríamos decir, entonces, que desde el punto de vista del comportamiento del sector privado,la situación se encuentra estabilizada desde principios dejulio, cuandotodos lostramos de depósitos están aumentando. Lo que no se ha verificadotodavía es una reducción delastasas acorde ala recomposición delos depósitos.

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

El dólar ylastasas en el centro de un modelo en definición

To

ta

les más

1

m

i

l

lón

11

marzo

138

.476 78

.833 59

.643

23

.092

31

marzo

139

.152 79

.526 59

.626

23

.177

30

abr

i

l

142

.347 81

.851 60

.496

24

.119

30

mayo

136

.979 78

.234 58

.745

24

.578

30

jun

io

139

.070 79

.112 59

.958

26

.008

11

ju

l

io

140

.252 79

.517 60

.735

26

.489

A

P

lazo

F

i

jo

A

la

v

is

ta

[image:11.595.50.394.481.626.2]El comportamiento delos bancos

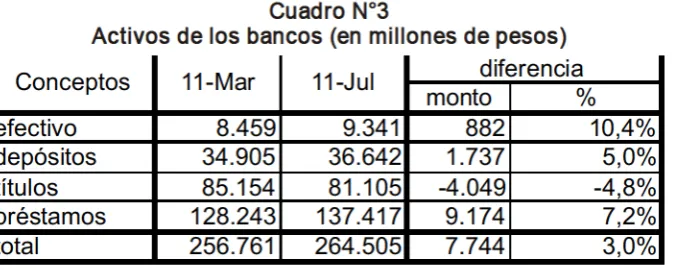

Contrariamente alo que reflejanlastasas deinterés,los activos delos bancos crecieron en casi 8 mil millones de pesos durantelos últimos cuatro meses.Incluso el rubro que más creció entérminos relativosfue el efectivo delos bancos. Entanto quelos depósitos delos bancos (fundamentalmente en el BCRA) crecieron un 5%, reforzando elindicador deliquidez bancaria.

En el siguiente cuadro mostramos cómo se descompone el aumento enlos activos de los bancos entre marzo yjulio de este año. Los préstamos han crecido en más de 9 mil millones de pesos, a pesar del sensibleincremento enlastasas. Por su parte, se verifica unafuerte caída enla posición entítulos por parte delas entidadesfinancieras durante estos cuatro meses.

Cuadro

N°3

Act

ivos

de

los

bancos

(en

m

i

l

lones

de

pesos)

Fuente: CIEPyC en base a BCRA

Al analizarla evolución delos préstamos delos bancos, no dala sensación de encontrarnos en un período con problemas deliquidez bancaria. Los préstamos

crecieron en el cuatrimestre analizado más de un 7%, cuando el mismo período del año anterior el stock de créditos había crecido un 4,6%. Enlo que va del año 2008 (primer semestre)los préstamos crecieron un 13%, mientras que en el primer semestre del año anterior habían aumentado un 8,3%.

En el análisis desagregado dela evolución delos diferentestipos de préstamos, se sigue verificandolafuerte presencia enlos préstamos de corto plazo. Tantolos préstamos personales, comolos documentos ylos adelantos siguen siendolos rubros de mayor presencia dentro del stock de préstamos.

Estostrestipos de préstamos representan en conjunto más del 60% deltotal de préstamos dela economía. Y siincluimoslastarjetas de créditola participación delos préstamos de corto plazo sube al 70% deltotal. Esta composicióntambién afectalos promedios detasa activa que percibe el sistema bancario, el cual estimamos muy por encima delatasa que paganlas empresas de primeralínea (prime).

Segúnlos últimos datos disponibles del BCRA en cuanto atasas portipo de préstamos, durante el mes de mayo de 2008,lostramos de préstamos de mayorfrecuencia (mayor cantidad de operaciones) mostrarontasas deinterés en un rango que va del 30% al 45% paralos adelantos de cuenta corriente, documentos,tarjetas de créditos y préstamos personales.

Por otra parte, durante estos cuatro meses, se registra unimportante crecimiento enlos préstamos hipotecarios,los cuales crecieron más (9,2%) que eltotal del préstamos. Por

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

El dólar ylastasas en el centro de un modelo en definición

mon

to

%

e

fec

t

ivo

8

.459

9

.341

882

10

,4%

depós

i

tos

34

.905

36

.642 1

.737

5

,0%

t

í

tu

los

85

.154

81

.105

-4

.049

-4

,8%

prés

tamos

128

.243 137

.417 9

.174

7

,2%

to

ta

l

256

.761 264

.505 7

.744

3

,0%

d

i

ferenc

ia

11-Mar

11-Ju

l

[image:12.595.54.391.292.427.2]último se destaca el escaso dinamismo mostrado por el uso detarjetas de crédito, que fuela modalidad definanciación que menos creció en estos cuatro meses (2,1%). En el siguiente cuadro se muestrala evolución del stock de préstamo portipo de financiamiento.

Cuadro

N°4

Préstamos

de

los

bancos

(en

m

i

l

lones

de

pesos)

Fuente: CIEPyC en base a BCRA

Los bancos y elingreso de capitales

Enla edición anterior dela revista entrelíneas alertamos sobre elfomento alingreso de capitales que generaba un esquema de altastasas deinterés en pesos con bajo costo financiero para obtener cobertura en el mercado de dólar afuturo.

Gráf

ico

N°1

Ob

l

igac

iones

f

inanc

ieras

en

e

l

exter

ior

contra

ídas

por

bancos

loca

les

-

Pr

imer

semestre

2008

-(en millones de dólares)

Fuente: CIEPyC en base a BCRA

130,1 146,0

86,2 89,5 92,2

217,8

0 50 100 150 200 250

enero febrero marzo abril mayo junio Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

El dólar ylastasas en el centro de un modelo en definición

mon

to

%

Ade

lan

tos

15

.856

17

.362 1

.506

9

,5%

Documen

tos

37

.962

39

.825 1

.863

4

,9%

H

ipo

tecar

ios

15

.316

16

.719 1

.403

9

,2%

Prendar

ios

6

.431

7

.178

747

11

,6%

Persona

les

23

.089

25

.983 2

.894

12

,5%

Tar

je

tas

12

.237

12

.490

253

2

,1%

Res

to

17

.356

17

.860

504

2

,9%

Tota

les

128

.247 137

.417 9

.170

7

,2%

d

i

ferenc

ia

11-Mar

11-Ju

l

[image:13.595.61.380.487.732.2]Gráf

ico

N°2

Ob

l

igac

iones

f

inanc

ieras

en

e

l

exter

ior

contra

ídas

por

bancos

loca

les

(en

m

i

l

lones

de

dó

lares)

Fuente: CIEPyC en base a BCRA

Contando ya coninformación sobrelo sucedido durante el mes dejunio resulta evidente quelos bancos han obtenidofinanciamiento desde el exterior (en buena medida desde sus casas matrices) atasas del orden del 4% anual en dólares, para hacer uso dela cobertura barata que ofrecía el mercado de dólar afuturo.

Durante el mes dejunio de 2008las obligaciones contraídas en el exterior por bancos locales superaronlos 200 millones de dólares, cuando enlos meses previos el promedio se encontraba entorno alos 100 millones de dólares. Por su parte,la comparación delo sucedido durante el primer semestre de este año contra el del 2007, muestra quelos ingresos por préstamos en el exterior delos bancoslocales casi se cuadruplicaron. Sin embargo,tal como hemos mostrado en esta nota,latasa deinterésimplícita actual que surge dela relación entre el valor del dólar enla actualidad y el dólar afuturo se ha normalizado en niveles similares al del mercadointerbancario. Esta situación genera un menorincentivo para uningreso de capitales en búsqueda de rentas altas y seguras medidas entérminos de moneda extranjera.

Reflexión final

La evolución dela cotización del dólar y delastasas deinterés sonlas variables claves a observar para entender hacia dónde avanza el modelo económico. La baja de más del 4% del dólar, propiciada por el Banco Central durante estos últimos dos meses, acotólos márgenes de maniobra dela política cambiaria,teniendo en cuenta quelos niveles actuales deinflación ya han erosionado demasiadola competitividad dela economía. La posible avalancha deliquidación de exportaciones que generala derogación dela resolución 125 deberíaterminar de normalizar el mercadofinanciero, si es que el BCRA se comporta como antes del conflicto. Es decir, compratodoslos dólares del saldo

196

,5

761

,7

0 100 200 300 400 500 600 700 800

Primer semestre 2007 Primer semestre 2008

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

exportable eincrementalas reservas ylaliquidez del sistema.

Sin embargo, observandola conducta delos bancos (que han generado un aumento de tasas desproporcionado conlaliquidez del sistema y unfuerte aumento en su spread) parece necesaria una mayorlimitación, por parte dela autoridad monetaria, del accionar del sector bancario. Este aspectotambién resulta clave, dado que una economía no puede sostener el ritmo de crecimiento actual contasas deinterés activas cuyo piso ronda el 25%.

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

Est

imac

ión

de

l

t

ipo

de

camb

io

rea

l

de

equ

i

l

ibr

io

en

contextos

de

sector

externo

desequ

i

l

ibrado

Propuesta metodológica y aplicación parala medición del subsidioimplícito alos sectores exportadores

Gastón Adr

ián

Gr

imb

latt¹

Introducción

En estetrabajo se presenta una propuesta metodológica parala estimación deltipo de cambio real de equilibrio en contextos de sector externo desequilibrado, y una aplicación dela misma como contribucióntécnica en el actual debate entorno alos derechos de exportación.

Enla primera parte, se definen, de acuerdo ala visióntradicional enlateoría económica, los conceptos de equilibrio en el sector externo de una economía y detipo de cambio real de equilibrio y su relación entre sí.

Luego, de acuerdo alo señalado, se presenta una metodología para el cálculo dela paridad cambiaria de equilibrio. Este se centraliza enla estimación delas elasticidades delasimportaciones y exportaciones altipo de cambio real multilateral, y en un proceso iterativo que permitirá encontrar un valor detipo de cambio nominal que, dadas esas elasticidades, determinarían un ajuste enlas exportaciones netas de misma magnitud pero en dirección contraria, a la variación registrada en la cuenta reservas internacionales de activo del Banco Central durante el período delaintervención. Enlatercera parte, se aplicala metodología desarrollada parala medición del subsidio implícito alos sectores exportadores y del nivel de resguardoimplícito alos sectores locales que compiten en el mercadointerno conimportaciones, que se deriva dela política de sostenimiento deltipo de cambio através deintervenciones del Banco Central, que enla práctica alejan ala paridad cambiaria de aquella que resultaría de equilibrio en ausencia deintervención.

Este ejerciciofinal apunta a contribuir enla actual discusión sobre derechos de exportación. En este sentido, dadolos niveles de derechos en cada caso particular, se podrá reconocer hasta que punto éstos no hacen más que compensar el de subsidio

implícitoidentificado. 1) Profesor Universidad

Nacional de Lanús. El autor agradecelaimportante colaboración de Francisco Roca

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

Estimación deltipo de cambio real de equilibrio en contextos de sector externo desequilibrado

La presente nota plantea una propuesta metodológica para medir cuál sería el tipo de cambio real en un contexto de flotaciónlibre. El ejercicio

2) Mankiw, Gregory: Macroeconomía. Tercera Edición. Antonio Bosch Editor. Página 251. Enla versión del textola curva de exportaciones netas se presenta como decreciente al TCR ya que se considera comotipo de cambio nominal ala cantidad de moneda extranjera que se compra con una unidad de moneda nacional. Es decir se considera comotipo de cambio nominal al valor dela moneda local. En nuestro país se suele considerar altipo de cambio nominal comola cantidad de moneda nacional que hacefalta par adquirir una unidad de moneda extranjera

Marco conceptual: Equilibrio en el sector externo y tipo de cambio real de equilibrio

Un principio elemental delateoría macroeconómicaindica que, en una economía

cerrada, dado un nivel deingreso y un nivel general de precios,latasa deinterés ajustará hasta hacerigualarla demanda agregada conla oferta agregada. Ese punto, de

equilibrio enlos mercados de bienes, guarda su correspondencia en el equilibrio enlos mercados de activos aligualarse el ahorro conlainversión.

En una economía abierta, el equilibrio en el mercado de bienes no necesariamente se corresponderá con equilibrio en el mercado de activos. En ese sentido, otro principio elemental delateoría macroeconómicaindicará que,los excesos de ahorrointerno (S) sobreinversióninterna (I) -inversión exterior neta (S-I)- se compensarán con excesos de exportaciones (X) sobreimportaciones (M) -y viceversa-.

En este marco, se entiende como equilibrio del sector externo de una economía, alas situaciones dondelainversión exterior netaigualalas exportaciones netas en ausencia de variación de reservasinternacionales por el Banco Central, es decir sinintervención cambiaria. Asimismo, se entenderá portipo de cambio real de equilibrio (TCRe) aquel que ajusta hasta garantizar esaigualdad. En el gráfico 1ilustra ese mecanismo de ajuste.

Gráf

ico

N°1

De acuerdo al gráfico 1, adaptado deltexto de macroeconomía de Mankiw², dado una curva de exportaciones netas creciente al TCR y una recta deinversión exterior neta totalmenteinelástica al TCR, el TCRe es el que permiteigualar (S-I) conlas XN. Si el TCR se encuentrafuera de su nivel de equilibrio operaránfuerzas endógenas para llevarlo a ese nivel.

En el caso de un nivelinferior al de equilibrio (TCR1) el exceso deinversión exterior neta sobre exportaciones netas provocará un exceso de oferta agregada enlos mercados de bienes que se corresponderá con un exceso de demanda de divisas en el mercado de cambios (porlainsuficiencia enla demanda de monedalocal paratransacciones),

Tc

r2?

TC

R

S-I

XN

Tc

r1?

Tc

re

XN

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

ambos en conjunto provocarán unafuerza ala devaluación real dela moneda.

Por el contrario, ante un nivel detipo de cambio real superior al de equilibrio (TCR2), el exceso de exportaciones netas sobreinversión exterior neta provocará un exceso de demanda agregada enlos mercados de bienes y un exceso de oferta de divisas en el mercado de cambios, ambosinduciendo una apreciación real dela moneda.

De esta manera, y entérminos delas cuentas del balance de pagos, se entenderá como equilibrio en el sector externo de una economía cuandolos saldos delas cuentas corriente y capital se compensan entre sí, y hacen nulala variación reservas internacionales del Banco Central.

En el grafico 2 se presentala situación en donde resulta en un objetivo de política económica mantener un nivel de exportaciones netas superior al que resultaría del equilibrio del sector externo (XNe). Para ello, definido como meta untipo de cambio real superior al de equilibrio, el Banco Central deberá neutralizarlasfuerzas ala apreciación dela moneda, comprando y acumulando reservas por el excedente entrela oferta y demanda de divisas en el mercado de cambios, a esetipo de cambio objetivo. Al acumular reservas, aumentanlos activos externos dela economía porlo quela recta de inversión exterior neta se desplaza de (S-I)0 a (S-I)1

Bajo este esquema con variación de reservas,las cuentas capital y corriente del balance de pagos ya no compensan entre si, porlo que se define a esa situación como de desequilibrio en el sector externo.

Gráf

ico

N°2

Estimación del tipo de cambio real de equilibrio en contextos de sector externo desequilibrado.

De acuerdo alo desarrollado en el apartado anterior, se entiende que en ausencia de intervención en el mercado de cambios, nuestra moneda se hubiese apreciado en términos reales enla magnitud suficiente para hacer reducirlas exportaciones netas en la misma magnitud en que aumentaronlas reservasinternaciones. Siguiendo el gráfico 2, de no mediarintervención se hubiese alcanzado eltipo de cambioindicado como

XN

Ob

je

t

ivo

TCR

Ob

je

t

ivo

TCR

(S-I)0

XN

Var

.

Res

.

In

t

.

(S-I)1

TCRe

XNe

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

TCRe, ylas exportaciones netas el valor XNe.

Metodología

Para el cálculo del valor del TCRe setrabajó de maneraindirecta sobrela curva de exportaciones netas representadas enlos gráficos 1 y 2. Calculada su elasticidad, el ejerciciofinalmente consistió en simular eltipo de cambio que hubieseinducido una caída enlas exportaciones netas dela misma magnitud, pero de signo contrario, al monto de acumulación de reservas registrado.

Para ello, se consideró como período de estudio al quinquenio acumulado 2003-2007. En ese período,la posición de reservasinternacionales de Banco Central aumentó en 35.675 millones de dólares³fruto delaintervención. Si a ese el monto sele sumanlos 9530 millones de dólares de reservas utilizadas para cancelarla deuda pública con el al Fondo MonetarioInternacional en enero de 2006, eltotal de compras netas de dólares por el Banco Central durante ese período alcanzólos 45205 millones de dólares. Las exportacionestotalizaron 206.682 millones de dólares ylasimportaciones 143.803 millones de dólares.

A partir de series históricas (1993 en adelante) de exportaciones,importaciones ytipo de cambio real multilateral -expresadas en suslogaritmos naturales- se calcularon por regresión (míninos cuadrados)las elasticidades delas exportaciones eimportaciones al tipo de cambio real (TCR). Un ejercicio más directo hubiese consistido en regresar directamente una serie de exportaciones netas al TCR. Pero este ejercicio no se pudo realizar porquela serie de exportaciones netas registra signos negativos en algunos años y portanto no sela puede expresar en suslogaritmos naturales, como es necesario para quelos parámetros estimados representen elasticidades.

En el caso delasimportaciones se realizó una regresión múltiple considerando además como variable dependiente una serie de PBI a precios constantes alos efectos de aislar el componente nivel de actividad enla determinación de su volumen.

Resultados:

Los resultados alcanzadosfueronlos siguientes:

» ElasticidadImportaciones al TCR: -0,509

» ElasticidadImportaciones al Nivel de Actividad: 3,41 » Elasticidad Exportaciones al TCR: 0,71

Estas elasticidades significan que cada 10% de apreciación en el TCRlas exportaciones caerían en 7,1% ylasimportaciones seincrementarían en 5,09%.

En base ala metodología descripta se pudo determinar que de no mediarintervención en el mercado de cambios por el Banco Central, eltipo de cambio se hubiese apreciado 20,55% con relación ala paridad cambiaria real registrada haciafinales del periodo en estudio.

De esta manera, dadalas elasticidades calculadas,lasimportaciones acumuladas habrían aumentado 15.044 millones de dólares y entérminos proporcionales un 14,59% (20,55% X 0.0509), mientras quelas exportaciones hubiesen disminuido en 30.161 millones de dólares, es decir un 11,51% (20.55% X -0.071)

4

3) Fuente: Estimación propia a partir deinformación del Banco Central dela República Argentina.

4) Esa suma se debe considerar porque dicha operación involucró únicamente un cambio enla composición del activo del Banco Central, no significó demanda de dólares por esa suma.

5) Fuente: Estimación propia a partir de sistema de comercio exterior del INDEC. 6) Fuente Cancillería Argentina.

7) Fuente: Sistema de Cuentas Nacionales

5

6

7

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

Por el efecto conjunto,las exportaciones netas acumuladas del periodo bajo estudio hubiesen sido 45205 millones de dólares menos quelas registradas, cifra que equivale altotal de compras netas de divisas por el Banco Central.

Conclusión eimplicancias de política.

Dadola política de sostenimiento dela paridad cambiara denominada comúnmente de tipo de cambio competitivo,los sectores exportadores reciben un subsidioimplícito en sus ventas al exterior por sus mayoresingresos en pesos ylos sectores que compiten en el mercadointerno venincrementado su resguardofrente ala competencia delas mercaderíasimportadas.

Una aplicación dela metodología presentada permite aproximar una medición de ambos efectos.

El ejercicio realizadoindica que de no haber mediadointervención, el TCR se hubiese apreciado en un 20,55%. Losingresos en pesos delos sectores exportadores hubiesen sido menores en esa proporción, aligual que el costo delas mercaderíasimportadas en nuestro país. En síntesis, el precio delas mercaderías nacionalesfrente alas

extranjeras, mejoró un 20,55%tanto en nuestro país como en el resto del mundo. Esta política de sostenimiento dela paridad cambiaria guarda su sosténteórico enla necesidad de mejorarlas señales de precios hacialos sectores productivos vía el manejo deltipo de cambio. Desde el punto de vista empírico, su aplicación en nuestro país permitió recomponer entramados productivos, consolidarla actividad y el empleo en numerosas actividades.

Pero ello exige diferenciar eltipo de cambio haciala producción detransables, deltipo de cambio que enfrentanlos sectores cuyosingresos se encuentran nominados en pesos, de no ser así, el costo del modelo recaería sobre éstos, en especiallos asalariados, por el menor poder adquisitivo dela moneda en que reciben susingresos. Los derechos de exportación son en efecto elinstrumento para esefin.

De esta manera, se podría considerar que derechos de exportación de hasta un 20,55% no hacen más que compensar el subsidioimplícito mencionado alos sectores

exportadores y enlos casos que se aplican derechos mayores,la diferencia asumela forma de unimpuesto cuya oportunidad y mérito debe ser evaluada en cada caso particular, paralo que en definitiva se deberá ponderar el efecto de su aplicación sobre los preciosinternos delos bienes que hacen ala canasta de consumo delos sectores asalariados.

Notas técnicas

Las regresiones se efectuaron através del método de Mínimos Cuadrados Ordinarios (MCO). Para ambas regresiones se contó con observaciones anuales desde 1993 a 2007.

El coeficiente de elasticidad delas exportaciones al TCR es de 0,71, con un R2igual a 0,506. Eltest de hipótesis realizado conla pruebat con n-2 grados delibertad arrojó que el estadístico en cuestión es significativo con una probabilidad de cometer el error detipo Iigual 0,003 (valor p).

El procedimiento dela pruebat se basa enla suposición de que eltérmino de error sigue una distribución normal, con media cero y varianza constante. Aunque no puede

observarse de manera directa altérmino de error se puede observar su representante:

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

los residuos. La media delos mismos es prácticamente cero. Através de un histograma se observó quelos residuos presentan una distribución relativamente acampanada, con mayor concentración de datos haciala derecha.

En el caso dela regresión múltiple, con un R2 de 0,898, el coeficiente de elasticidad de lasimportaciones altipo de cambio real de 0,51 es estadísticamente significativo con un valor p de 0,0004. El coeficiente de elasticidad delasimportaciones al PBI constante de 3,41también es estadísticamente significativo con un valor p prácticamente nulo. Ambos test realizados conla pruebat con n-3 grados delibertad.

También se realizó un análisis de correlaciónlineal entrelas series de datos de TCR multilateral y PBI constante utilizandola prueba de Pearson (pruebat con n 2 grados de libertad, suponiendo una distribución normal delos datos). El coeficiente de correlación lineal de 0,47 resultó estadísticamente significativo con una probabilidad de cometer el error detipoI de 7% aproximadamente.

Laforma del histograma delos residuos dela regresión múltiple no se asemejaría a una campana. Detodasformas,la media delos residuos es prácticamente cero.

Entérminos estadísticos no es posible concluir quelos resultados obtenidos son deltodo robustos, dado el número de observaciones yla dificultad que conlleva esto para realizar pruebas de mayor complejidad y exactitud respecto dela normalidad delos residuos,lo que permitiría contar con estimadores MEI (mejores estimadoresinsesgados), es decir, de varianza mínima. No obstante de ello,los parámetros estimados ajustan al modelo planteado existiendo abundante apoyo conceptual al respecto. Finalmente, el análisis econométrico apunta a una primera aproximación alos efectos de estimarla elasticidad delas exportaciones netas altipo de cambio real.

Entrelíneas dela Política Económica Nº 9 / Abreil de 2008

El comportamiento reciente del gasto público

Entrelíneas dela Política Económica Nº12 / Julio de 2008

CONSEJO EDITORIAL Lic. Miguel Zanabria

Lic. AlfredoIñiguez Lic. Leonardo Perichinsky

Dr. Pablo Lavarello Lic. Gerardo De Santis

EQUIPO DEINVESTIGACIÓN Lic. Germán Saller

Lic. Rafael Selva Lic. Daniela Meroni Lic. Julián Barberis Lic. Agustina Battistuzzi

Dr. Alejandro Naclerio Lic. Cecilia Peluffo Lic. Matías Mancini

Natalia Abdala