Propuesta de mejora en los procesos de manejo de información en el área de riesgos admisión agroalimentario servicios y otros del Banco BBVA sede administrativa Bogotá

51

0

0

Texto completo

(2) TABLA DE CONTENIDO 1.. INTRODUCCIÓN .............................................................................................. 6. 2. PLANTEAMIENTO PROBLEMA ......................................................................... 7 2.1. Identificación del problema ........................................................................... 7 2.2. Descripción del problema .............................................................................. 8 2.3. Formulación del problema ............................................................................. 8 3. DELIMITACION ................................................................................................... 9 3.1. Conceptual .................................................................................................... 9 3.2. Geográfica .................................................................................................... 9 4. OBJETIVOS ...................................................................................................... 10 4.1. Objetivo general .......................................................................................... 10 4.2. Objetivos específicos .................................................................................. 10 5. MARCO TEORICO ............................................................................................ 11 5.1. Marco histórico ............................................................................................ 11 5.1.1. Sistema de información............................................................................ 12 5.2. Marco institucional ...................................................................................... 15 5.3. Marco conceptual ........................................................................................ 15 5.3.1. Cliente bueno, malo e indeterminado....................................................... 15 5.3.2. Interfaz ..................................................................................................... 16 5.3.3. Modelo de datos ...................................................................................... 16 5.3.4. Regional ................................................................................................... 16 5.4. Marco legal ................................................................................................. 17 5.5. Antecedentes externos ............................................................................... 17 6. JUSTIFICACION ............................................................................................... 20 7. METODOLOGIA ................................................................................................ 21 7.1. Fase 1 ...................................................................................................... 21. 7.2. Fase 2 ...................................................................................................... 21. 7.3. Fase 3 ...................................................................................................... 22. 7.4. Tipo de estudio ........................................................................................... 22 7.5. Método de estudio ...................................................................................... 22 7.6. Fuentes de información............................................................................... 22 7.7. Tratamiento de la información ..................................................................... 23 7.5. Diseño Metodológico................................................................................... 23 Página | 2.

(3) 8. CRONOGRAMA ................................................................................................ 24 9.. PRESUPUESTO ............................................................................................. 25 9.1. Costos directos ........................................................................................... 25 9.2. Costos indirectos ........................................................................................ 25 9.3 Costos fijos y variables ................................................................................ 25. 10.. DIAGNÓSTICO DE LA SITUACIÓN ACTUAL............................................. 27. 10.1. Acciones de mejora............................................................................... 29. 11.. ANALISIS DE LA INFORMACION ............................................................... 30. 12.. IDENTIFICACION DE LOS COMPONENTES PRINCIPALES .................... 33. 13.. PROPUESTA DE LA HERRAMIENTA OFIMACTICA ................................. 35. 13.1 Campos requeridos .................................................................................... 35 13.2 Arquitectura de la herramienta ................................................................... 36 13.3 Interfaz de entrada ..................................................................................... 43 13.4 Informe de consulta o Dashboard .............................................................. 44 13.5 Características de la herramienta ofimática ............................................... 44 13.6 Eficiencia de la herramienta ofimática........................................................ 46 14.. PROPUESTA DE IMPLEMENTACION ....................................................... 47. 14.1 Modificaciones realizadas a la herramienta ofimática ................................ 47 15.. CONCLUSIONES ........................................................................................ 49. 16.. BIBLIOGRAFÍA............................................................................................ 50. Página | 3.

(4) Ilustración 1: Diagrama Ishikawa ........................................................................... 7 Ilustración 2: Diagrama de Gantt ......................................................................... 24 Ilustración 3: Diagrama de Pareto ....................................................................... 34 Ilustración 4: Esquema de gestión ....................................................................... 35 Ilustración 5: Código de programación BUSCAR ................................................ 36 Ilustración 6: Código de programación ELIMINAR .............................................. 37 Ilustración 7: Código de programación VERIFICAR ............................................ 37 Ilustración 8: Ventana .......................................................................................... 38 Ilustración 9: Código de programación GUARDAR ............................................. 39 Ilustración 10: Código de programación LIMPIAR ............................................... 42 Ilustración 11: Código de programación ACTUALIZAR ....................................... 42 Ilustración 12: Interfaz de entrada ....................................................................... 43 Ilustración 13: Dashboard .................................................................................... 44 Ilustración 14: Código de programación ELIMINAR ............................................ 48 Ilustración 15: Dashboard .................................................................................... 48. Tabla 1: Cronograma ............................................................................................ 24 Tabla 2: Presupuesto ............................................................................................ 26 Tabla 3: Matriz DOFA ........................................................................................... 28 Tabla 4: Encuesta ................................................................................................. 33 Tabla 5: Componentes principales ........................................................................ 34. Página | 4.

(5) RESUMEN Durante el desarrollo de este proyecto se identificó un problema bastante significativo en el área de riesgos admisión agroalimentario servicios y otros del banco BBVA sede administrativa Bogotá, el cual se trataba de que manejaba una herramienta ofimática, en la cual se registraban los programas financieros aprobados por los equipos de admisión de crédito de Banca Empresas e Instituciones, la cual era ineficiente ya que generaba demora en el proceso de registro, errores al momento de realizar análisis y toma de decisiones, por lo que se generaba un reporte erróneo a la casa matriz en España de la información acerca de los créditos aprobados mensualmente en el área, posteriormente se diseñó una herramienta ofimática, aplicando los conocimientos adquiridos a lo largo del programa de Ingeniería Industrial, la cual logro presentar una optimización en el proceso de sistematización de Programas Financieros del 75%, adicionalmente se crea un informe de consulta el cual muestra los datos en tiempo real del sistema de información, según día, mes, trimestre o año, dependiendo la selección que se realice en el filtro de la herramienta ofimática, con el fin de poder realizar un análisis efectivo según se solicite.. Página | 5.

(6) 1. INTRODUCCIÓN Hoy en día el sector financiero cuenta con gran variedad de entidades bancarias, lo que incrementa el nivel de competitividad en el mercado, y más aún cuando se han incorporado nuevos competidores como lo son las “Fintechs” o empresas emergentes que cubren las necesidades de los clientes y dan solución a sus requerimientos de una manera rápida y eficiente, lo que lleva a que el tiempo y calidad de respuesta sea un factor diferenciador entre los competidores. Es por ello que resulta importante obtener de manera rápida y correcta la información crediticia que tenga el cliente con la entidad, con el fin de visualizar la situación del mismo, ya sea positiva o negativa y facilitar el proceso de análisis. Teniendo en cuenta que actualmente las empresas manejan gran cantidad de información, la cual resulta útil e importante a la hora de otorgar créditos, es necesario contar con información clara, verídica y de fácil acceso que permita optimizar procesos a la hora de analizar la solicitud de crédito presentada.. El siguiente trabajo busca proponer una mejora del proceso de sistematización de Programas Financieros en el área de riesgos mayoristas del banco BBVA que permita tener un control de los créditos aprobados a cada cliente, formando un historial y teniendo un informe claro del mismo, igualmente este proyecto busca reducir tiempos y disminuir errores humanos a la hora de ingresar la información crediticia al sistema de información.. Página | 6.

(7) 2. PLANTEAMIENTO PROBLEMA 2.1. Identificación del problema El área de riesgos del banco BBVA maneja un sistema de información en el cual se registran los programas financieros aprobados por los equipos de admisión de crédito de Banca Empresas e instituciones, ya sean, renovaciones, operaciones puntuales y/o riesgos nuevos.. Este sistema actualmente se encuentra muy diversificado, ya que en la mayoría de los casos un registro se convierte en hasta cinco realmente, debido a que es necesario ingresar los datos en diferentes partes del sistema, presentando problemas de visualización, procesamiento y calidad, también se identificaron los siguientes síntomas por medio del diagrama de Ishikawa: Ilustración 1: Diagrama Ishikawa. Fuente: Autor. Se hizo uso del diagrama Ishikawa 6M, donde se evaluaron las posibles causas que tienen que ver con: mano de obra, medición, materiales, método de trabajo, maquinaria y medio de trabajo en el problema de encontrar información errada en Página | 7.

(8) los programas financieros aprobados por el área de riesgos, en donde se puede evidenciar que la rama secundaria de la columna principal del diagrama que más espinas presenta es el método de trabajo. 2.2. Descripción del problema El Banco Bilbao Vizcaya Argentaria cuenta con diversas áreas para dar cumplimiento a sus objetivos, entre ellas está el área de riesgo, que se encarga de gestionar y controlar eficientemente el riesgo crediticio, de mercado, de liquidez, de interés estructural y operacional, a través de la adecuada implementación de procesos, circuitos, metodologías, políticas, aplicativos y herramientas, lo que representa la necesidad de reestructurar la consolidación de la información de riesgos concedidos en un sistema de información útil, disponible, optima y con facilidad para editar y revisar los datos, se necesita un sistema que permita al área eliminar errores comunes como: la toma de decisiones sin un historial, demora en el proceso de registro y el reporte erróneo del total de créditos aprobados mensualmente a Colombia y España. 2.3. Formulación del problema ¿Una propuesta de mejora en los procesos de manejo de información en el área de riesgos admisión agroalimentario servicios y otros del banco BBVA sede administrativa Bogotá aumentaría la eficiencia y la eficacia del área?. Página | 8.

(9) 3. DELIMITACION 3.1. Conceptual Este trabajo se basará exclusivamente en los conceptos de sistemas de información que es “un almacén de datos para manejar de manera rápida y sencilla grandes cantidades de información mediante Modelos de Relación por medio de vínculos que se presentan entre ellos. Esta información debe estar almacenada sistemáticamente y a su vez agrupada y estructurada.” (Silberschatz, 2002) y riesgos crediticios “es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas, indirectas o de derivados que conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones pactadas.” (Campoverde Vélez, 2007). 3.2. Geográfica Este trabajo se realizará en la dirección general del BBVA ubicada en la Cra 9 # 72-21, se contara con un excelente equipo de trabajo del área de riesgos mayoristas banca empresas agroalimentario conformado por un gerente, un analista senior, 4 profesionales especializados y 2 profesionales analistas, por otro lado, se trabajará de la mano con el equipo de riesgos mayoristas banca empresas vehículos, integrado por un gerente, un analista senior, 5 profesionales especializados y un practicante.. Página | 9.

(10) 4. OBJETIVOS 4.1. Objetivo general Diseñar una propuesta de mejora en los procesos de manejo de información en el área de riesgos admisión agroalimentario servicios y otros del banco BBVA sede administrativa Bogotá. 4.2. Objetivos específicos •. Diagnosticar la situación actual del área de riesgos mayoristas para el equipo de admisiones banca empresas agroalimentario y banca empresas vehículos.. •. Analizar la información disponible de los clientes/créditos con el propósito de generar la información necesaria para ejecutar la herramienta de mejoramiento.. •. Identificar los componentes principales de la información en los programas financieros, necesarios en la toma de decisiones para asignar créditos.. •. Proponer una solución piloto para la implementación de una herramienta ofimática en el área de riesgos mayoristas en el banco BBVA sede administrativa Bogotá.. •. Socializar las mejoras en los procesos de información del área de riesgos admisión agroalimentario servicios y otros en el banco BBVA sede Bogotá.. Página | 10.

(11) 5. MARCO TEORICO El Banco Bilbao Vizcaya Argentaria Colombia S.A., una entidad bancaria de primer nivel con un claro y ambicioso proyecto empresarial. Hace parte de un grupo financiero global, con un negocio diversificado que ofrece servicios financieros en más de 30 países a 53 millones de Clientes. BBVA es uno de los primeros bancos de la eurozona por rentabilidad y eficiencia; es la primera entidad financiera de México y cuenta además con una sólida posición en España y con franquicias líderes en América del Sur y en la región de Sunbelt en Estados Unidos. También hace presencia en Asia, con posiciones relevantes en China y Turquía, a través de alianzas con CITIC Group y Garanti Bank, respectivamente. Con una trayectoria de más de 50 años, en Colombia BBVA se destaca como una entidad comprometida con el desarrollo económico y social del país. Con presencia en más de 122 municipios a lo largo del territorio Nacional, a través de una red de 390 sucursales, 1300 cajeros automáticos y más de 7.136 corresponsales bancarios. 5.1. Marco histórico Desde la antigüedad el ser humano ha tenido la necesidad de almacenar información, es por ellos que se ha utilizado diferentes maneras para lograrlos, entre ellas: •. Libros donde las personas tenían que registrar manualmente la información que se le era proporcionada, aumentando los errores humanos y haciendo más tedioso el trabajo de almacenar la información.. •. Computadora: Después de 1936 que se dio origen al computador, esta dio paso a que en el año 1982 se creara la primera hoja de cálculo en el programa que posee una interfaz intuitiva, con herramientas de cálculos y gráficos de muy fácil uso, convirtiéndolo en uno de los programas más populares para realizar hojas de cálculos, que permitiría hacer el tratamiento de la información de una manera más fácil como lo es Microsoft Excel.. Página | 11.

(12) •. Bases de datos: Una vez se empezaron a detectar problemas con el programa Microsoft Excel tales como: Demora en el procesamiento de gran cantidad de información, creación de vínculos entre datos y la selección rápida de fragmentos de datos que se necesiten, nace la idea de implementar una base datos que sea más eficiente en los procesos de sistematización de la información.. 5.1.1. Sistema de información Un sistema de información es un conjunto de elementos orientados al tratamiento y administración de datos e información, organizados y listos para su uso posterior, generados para cubrir una necesidad o un objetivo. 5.1.2. Elementos de un sistema de información. Un sistema de información cuenta con los siguientes elementos. •. Datos: Es la parte esencial de la información, es decir, la información que llega a la base de datos.. •. Atributos: Son los diferentes campos que conforman la estructura de una base de datos.. •. Campos: Es la unidad más pequeña de datos.. •. Registro: Es un conjunto de campos o atributos relacionados entre sí.. •. Archivo: Es un conjunto de registros relacionados.” lo que permite tener una visión clara de cómo está conformada una base y que parámetros son necesarios para poder cumplir con el objetivo de la misma.. 5.1.3. Tipos de sistemas de información. •. Sistemas de información jerárquico: Es aquel en donde los datos se presentan en nivel múltiples que represente con raíz y sus ramificaciones.. Página | 12.

(13) •. Sistemas de información de red: Es aquel que permite la conexión de los nodos en forma multidireccional, por lo que cada nodo puede tener varios dueños a la vez.. •. Sistemas. de. información. relacional:. En. informática,. sistema. de. administración de datos, que almacena información en tablas (filas y columnas de datos) y realiza búsquedas utilizando los datos de columnas especificadas de una tabla para encontrar datos adicionales en otra tabla. En un sistema de información relacional, las filas representan registros (conjuntos de datos acerca de elementos separados) y las columnas representan campos (atributos particulares de un registro). Al realizar las búsquedas, un sistema de información relacional hace coincidir la información de un campo de una tabla con información en el campo correspondiente de otra tabla y con ello produce una tercera tabla que combina los datos solicitados de ambas tablas.. Para este caso se diseñará un sistema de información relacional con el fin de realizar diversas tablas que se relacionen por medio de claves primarias que cumplan con la integridad de datos, facilitando la estandarización de varios campos de información solicitada. 5.1.4. Riesgos crediticios Existen 3 tipos de riesgos crediticios:. 1. Riesgo de liquidez: Hace referencia a la falta de dinero por parte del deudor para. poder. cumplir. con. la. obligación. contraída,. provocando. el. incumplimiento de la promesa de pago dentro del periodo predeterminado.. 2. Riesgo de mercado: Probabilidad de variaciones en la posición de algún activo empresarial o en el precio, de acuerdo a las variaciones del mercado.. Página | 13.

(14) 3. Riesgo operacional: es aquel que puede provocar pérdidas debido a errores humanos, procesos internos inadecuados o defectuosos, fallos en los sistemas y como consecuencia de acontecimientos externos. Esta definición incluye el riesgo legal y excluye el riesgo estratégico y/o de negocio y el riesgo reputacional, es inherente a todas las actividades, productos, sistemas y procesos, y sus orígenes son muy variados (procesos, fraudes internos y externos, tecnológicos, recursos humanos, prácticas comerciales, desastres, proveedores) (BBVA, 2012) 5.1.5. Mejora de procesos Es el análisis del proceso actual para la detección de actividades que se pueden mejorar, como ineficiencias y obstáculos, con el objetivo de definir sus metas y objetivos, el flujo de trabajo, los controles y la integración con otros procesos, para que contribuya de forma significativa en la entrega de valor al cliente final. 5.1.6. Modelo de 8D El modelo de las ocho fases, también conocido como método 8D, corresponde a una metodología sistematizada para la aplicación de mejoras en los procesos, sobre la base de la mejora enfocada, con el fin de obtener mejoras incrementales y sostenibles, que incluyan a todo el personal de la empresa y cuya inversión no sea costosa, esto modelo costa de los siguientes pasos:. 1. Formación del grupo de mejora (equipo). 2. Definición del problema. 3. Implementación de soluciones de contención. 4. Medición y análisis: Identificación de las causas raíces. 5. Análisis de soluciones para las causas raíces. 6. Elección e implementación de soluciones raíces (comprobación). 7. Prevención de recurrencias del problema y causas raíces. 8. Reconocimiento del equipo de mejora. Página | 14.

(15) 5.2. Marco institucional El Banco Bilbao Vizcaya Argentaria es una entidad bancaria de primer nivel con un claro y ambicioso proyecto empresarial. Hace parte de un grupo financiero global, con un negocio diversificado que ofrece servicios financieros en más de 30 países a 53 millones de clientes.. BBVA es uno de los primeros bancos de la eurozona en rentabilidad y eficiencia; es la primera entidad financiera de México y cuenta además con una sólida posición en España y con franquicias líderes en América del sur y en la región de Sunbelt en Estados Unidos. También hace presencia en Asia, con posiciones relevantes en China y Turquía a través de alianzas con CITIC Group y Garantí Bank, respectivamente.. En Colombia se destaca por una trayectoria de más de 50 años, por ser una entidad comprometida con el desarrollo económico y social del país, tiene presencia en más de 122 municipios a lo largo del territorio Nacional, con una red de 390 sucursales, 1300 cajeros automáticos y más de 7.136 corresponsales bancarios. BBVA Colombia sobresale por ser ágil y moderna, caracterizada por su constante vocación de liderazgo e innovación, que la ha llevado a ocupar siempre los primeros lugares en el sector financiero colombiano. 5.3. Marco conceptual A continuación, se contemplarán los conceptos necesarios para entender el desarrollo del proyecto.. 5.3.1. Cliente bueno, malo e indeterminado •. Es considerado un buen cliente aquel que paga el monto de su deuda en el. periodo de gracia (entre los límites de pago o de corte), cuando no cuenta con el capital para pagar la totalidad de la deuda, pero pagan al menos el mínimo. Página | 15.

(16) requerido por el banco y/o cuando liquidan su adeudo en no más del tiempo determinado por la empresa. •. “Un cliente intermedio es aquel deudor que no se puede calificar como bueno. o malo. Debido a que tiene adeudos de capital e interese acumulados y se requiere de más tiempo para ver la tendencia de su comportamiento.” •. “Un mal cliente se refiere a aquel deudor que causa pérdidas económicas a. la compañía. Este tipo de clientes no pagaron su cuenta, aun después de aplicarse técnicas de cobranzas. Comúnmente es considerado mal cliente después de 90 días de mora. Por experiencia se sabe que cuando ya está en esta etapa o estado es difícil que regrese al estado B0 de buen cliente.” 5.3.2. Interfaz “La interfaz de usuario es el medio a través del cual un usuario puede interactuar con una Base de Datos; por lo tanto, su objetivo fundamental es facilitar todas las tareas comunes tales como introducir, modificar, consultar información, generar informes, etc.” (Panteleón, 2010). 5.3.3. Modelo de datos “El propósito de un modelo de base de datos es representar los datos y hacerlos comprensibles mediante un esquema que permita describir la estructura de la información de manera general y sistemática. Se debe definir la estructura de cada esquema: descripción de datos, Operaciones, Reglas de integridad, entre otros.” (DECSAI). 5.3.4. Regional Se le conoce como a la zona delimitada por el banco en la que opera el cliente, esta puede ser: C.E.B (Bogotá), Occidente (Medellín, Caldas, Risaralda, Cali),. Página | 16.

(17) Centro (Bucaramanga, Boyacá, Cúcuta, Neiva), Norte (Barranquilla, Cartagena, Valledupar, Santa Marta) e Institucional Bogotá. 5.4. Marco legal Al momento de ingresar al Banco, este hace una capacitación en donde se refuerza el acuerdo de confidencialidad, informando que los datos que los clientes proporcionan, es decir, sus estados financieros, cámara de comercio, RUT, declaración de renta, solicitud de crédito y la aprobación del mismo no puede ser dada a personas cuyos fines no sean los del área, en este caso el área de riesgos mayoristas. 5.5. Antecedentes externos Por medio de una búsqueda exhaustiva en la cual se consultó diferentes proyectos llevados a cabo en hechos similares descritos en el apartado número dos, que de manera implícita ayudarán al co-desarrollo de la propuesta planteada en este trabajo como opción de grado y que contribuirán al alcance de los objetivos propuestos, se encontraron los siguientes:. 5.5.1. Análisis de riesgo crediticio, propuesta del modelo crédito scoring. (Leal Fica, Aranguiz Casanova, & Gallegos Mardones, 2017) Presenta una empresa dedicada a la producción, comercialización y distribución de productos derivados de asfalto en la zona sur de Chile, la cual ha experimentado un crecimiento significativo en ventas y a su vez una disminución en su nivel de liquidez, lo que representa un mayor riesgo asumido, encontrando la necesidad de implementar modelos que y/o aplicativos informáticos que sean válidos los cuales disminuyan el riesgo de no recuperar los créditos aprobados a sus clientes.. Página | 17.

(18) 5.5.2. Modelo para el proceso de extracción, transformación y carga en bodegas de datos. Una aplicación con datos ambientales. “La administración de bodegas de datos o datawarehouse requiere de un procesamiento para garantizar la veracidad, integridad y centralización de los datos cuando existen diversas fuentes de información, haciendo necesario utilizar aplicativos especializados para la Extracción, Transformación y Carga de datos (ETL). Estos aplicativos presentan conflictos en su parametrización, carecen de la implementación de filtros de corrección adaptables a las características de los datos y pueden demandar altos costos para su implementación. En el presente artículo se plantea un modelo genérico que aplica las etapas de ETL y permite realizar seguimiento del proceso al mantener un registro histórico de errores filtrados y calcular indicadores para identificar la calidad en el procesamiento. La validación del modelo fue realizada sobre un caso de estudio con datos ambientales. El modelo demostró obtener resultados satisfactorios. Se plantea realizar más validaciones del modelo, en otros ámbitos, incluyendo nuevos tipos y estructuras de datos.” (Duque Méndez, Hernández Leal, Pérez Zapata, Arrayave Tabares , & Espinosa Gómez, 2016). Este articulo aporta gran parte ya que los ETL (los procesos de extracción, transformación y carga de datos) representan una de las actividades claves cuando se habla de bases datos porque permiten mover datos desde múltiples fuentes, reformatearlos, limpiarlos y cargarlos en otra base de datos, permitiendo el mejoramiento continuo de la propuesta. 5.5.3. Sistema de evaluación del riesgo en el otorgamiento de créditos agropecuarios dentro del sistema bancario venezolano. Este trabajo tiene el objetivo de establecer parámetros y condiciones para minimizar el riesgo en el otorgamiento de créditos, conociendo la variación de la cartera agrícola entre enero 2007 y junio 2008, las estrategias y parámetros que se deben tener en cuenta al momento de evaluar un crédito y brindando herramientas que faciliten el análisis de cada cliente.. Página | 18.

(19) 5.5.4. Programa base de datos situación académica de los estudiantes de la facultad de ciencias de la salud universidad de la Salle. (Pulido Plazas, 2011). Analiza la necesidad de realizar seguimiento y acompañamiento al proceso de formación tanto de pregrado como postgrado de los estudiantes de la Universidad de la Salle, diseñando una base de datos con información académica de los mismos. 5.5.5. Diseño de la base de datos para la sistematización del material educativo de la unidad de educación alimentaria nutricional del centro de orientación nutricional y alimentaria, CONA. “Se realizó la organización del material identificado de forma física y los archivos virtuales encontrados en el disco duro del computador ubicado en la oficina de la unidad, esta información y material fue sistematizado por esta razón se diseñó una base de datos con la utilización del programa Microsoft Access versión 2007 bajo una entidad relación de variables, un manual de procedimientos para la utilización de la base de datos. Se formulan una serie de recomendaciones para mejorar los recursos físicos existentes en la unidad. Así como la divulgación y utilización de la base de datos diseñada siendo esta un aporte de tipo tecnológico y pedagógico de la Universidad para el gremio de la nutrición Se genera la necesidad de seguir introduciendo material nuevo de todo tipo y así estar a la vanguardia en lo que respecta a temas de educación alimentación y nutrición.” (Buritica Macías).. Página | 19.

(20) 6. JUSTIFICACION Con el fin de mostrar el mejoramiento del proceso de programas financieros en el área de riesgos admisión agroalimentario servicios y otros del BBVA, este proyecto se encuentra enmarcado por el programa de Ingeniería Industrial, aplicando principalmente los conocimientos de sistemas de información, optimización de procesos, finanzas y análisis de datos.. El área de riesgos tiene la responsabilidad de mantener niveles razonables de créditos que le brinden estabilidad y solidez a la entidad bancaria, es por ello que le resulta importante contar con información clara, verídica y de fácil acceso para conocer cuánto cupo de su crédito ha utilizado, como se ha repartido entre las zonas (Occidente, Norte, Centro, Institucional Bogotá y C.E.B) y cuál es el historial de préstamos que tiene cada cliente, además de reportar de manera correcta la situación actual del área a la casa matriz.. Todo esto con el fin de contribuir en el crecimiento de los clientes ofreciendo el mejor servicio en el sector fiduciario. BBVA es un Grupo global de servicios financieros cuyo principal compromiso es aportar las mejores soluciones a sus clientes, un crecimiento rentable y sostenido a sus accionistas y progreso en las sociedades en las que está presente.. Página | 20.

(21) 7. METODOLOGIA En este proyecto se manejará una metodología de investigación descriptiva la cual consiste en llegar a conocer las situaciones, costumbres y actitudes predominantes a través de la descripción exacta de las actividades, objetos, procesos y personas. Su meta no se limita a la recolección de datos, sino a la predicción e identificación de las relaciones que existen entre dos o más variables. Los investigadores no son meros tabuladores, sino que recogen los datos sobre la base de una hipótesis o teoría, exponen y resumen la información de manera cuidadosa y luego analizan minuciosamente los resultados, a fin de extraer generalizaciones significativas que contribuyan al conocimiento, por lo que este proyecto se dividirá en tres fases principales de desarrollo como se describen a continuación. 7.1 Fase 1 1. Diagnosticar la situación actual del área de riesgos mayoristas para el equipo de admisiones banca empresas agroalimentario y banca empresas vehículos. 2. Analizar la información disponible de los clientes/créditos con el propósito de generar la información. necesaria. para ejecutar. la. herramienta. de. mejoramiento. 3. Recopilar los programas financieros realizados desde 2015 con ayuda de los analistas del área con el fin de tener toda la información necesaria para cumplir con el objetivo. 7.2 Fase 2 1. Identificar los componentes principales en los programas financieros, necesarios en la toma de decisiones para asignar créditos, con el fin de realizar el diseño del sistema de información. 2. Realizar un diagrama de Pareto que permita identificar los factores más influyentes a la hora de tomar decisiones para asignar créditos a los clientes.. Página | 21.

(22) 7.3 Fase 3 1. Construir un sistema de información que permita analizar y evaluar el comportamiento crediticio de los clientes. 2. Realizar la propuesta de implementación de la herramienta, con el fin de dar soporte a la toma decisiones respeto a la aprobación de programas financieros del área. 3. Por último, se hará una presentación a la gerencia con fin de dar a conocer la nueva herramienta de registro y proponerla como mejora del proceso. 7.4. Tipo de estudio El proyecto nace inicialmente de un estudio descriptivo ya que se recolecta la información, se analiza y se describe una situación que venía trascurriendo, con el fin de realizar posteriormente un estudio explicativo para buscar el porqué de los hechos, estableciendo relaciones de causa- efecto que permitan dar solución al problema encontrado. 7.5. Método de estudio El método inductivo será el método llevado a cabo en el presente proyecto ya que se parte de una serie de observaciones particulares como fueron los errores a la ingresar la información de los clientes en la herramienta manejada, esto con el fin de producir conclusiones generales. 7.6. Fuentes de información Como fuente primaria de información se cuenta con la ayuda de los analistas del área de riesgos, quienes facilitaron los programas financieros sancionados en los últimos años y las sugerencias dadas por la Gerencia para mejorar la herramienta actual; como fuente secundaria se manejan trabajos realizados en el área que permiten hacer un estudio de la importancia de mantener la información crediticia de los clientes y tener claro cuál información es clave a la hora de tomar decisiones.. Página | 22.

(23) 7.7. Tratamiento de la información El manejo de la información se dará haciendo uso de herramientas office como lo son Microsoft Excel y Microsoft Access.. 7.5. Diseño Metodológico Para cumplir con los objetivos planteados anteriormente se llevara a cabo una serie de actividades que están ligadas al desarrollo de la propuesta, empezando con el diagnóstico de la situación actual del área de riesgos mayoristas para el equipo de admisiones banca empresas agroalimentario y banca empresas vehículos, con el fin de identificar procesos que requieran mejoras, teniendo en cuenta que para el área es importante contar con una herramienta de mejoramiento a la hora de ingresar la información de los programas financieros.. Página | 23.

(24) 8. CRONOGRAMA Este proyecto se deberá cumplir en 3 meses, que es el tiempo estimado de la pasantía, durante el primer mes se realizará el estudio de toda la información, seguimiento del flujo de créditos y la identificación del problema a solucionar, posteriormente se definirá el alcance del proyecto y se hará el diseño del sistema de información. Tabla 1: Cronograma. Fuente: Autor Ilustración 2: Diagrama de Gantt. Fuente: Autor. Página | 24.

(25) 9. PRESUPUESTO El presupuesto del proyecto es el costo total proyectado, para completar el proyecto durante un período específico con el fin de obtener resultados específicos. Es la estimativa detallada de todos los costos necesarios para completar las tareas del proyecto las cuales se describen a continuación.. 9.1. Costos directos Los costos directos son aquellos gastos que son directamente relacionados al proyecto y pueden ser identificados, mensurados y controlados con precisión. En un proyecto, los costos directos son referentes a materiales y mano de obra que son aplicados directamente y exclusivamente en la ejecución del proyecto en cuestión. 9.2. Costos indirectos Los costos indirectos son aquellos costos que ayudan a la empresa a realizar sus actividades diarias, pero no pueden ser fácilmente rastreadas. Siendo así, esos costos no pueden ser vinculados a un proyecto o servicio específico. 9.3 Costos fijos y variables Los costos fijos son aquellos que no alteran el valor, independientemente de la duración del proyecto.. Página | 25.

(26) Tabla 2: Presupuesto. COSTOS DIRECTOS Ingeniero Industrial Asistente administrativo COSTOS INDIRECTOS Equipo y software Servicios de seguridad y limpieza COSTOS FIJOS Y VARIABLES Valor de imprevistos TOTAL. MONTO 7’500.000 4’000.000 MONTO 3’000.000 2’500.000 MONTO 1’000.000 18’000.000. Fuente: Autor. Página | 26. SEMANAS 14 14 SEMANAS 14 14 SEMANAS 14 14.

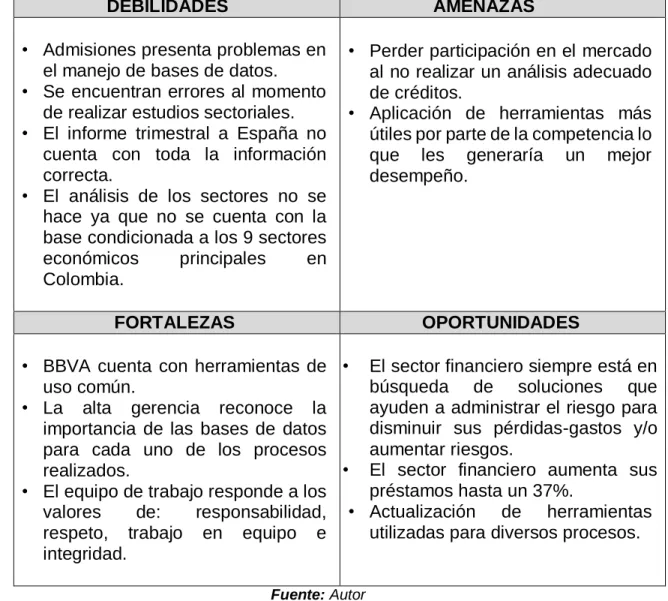

(27) 10. DIAGNÓSTICO DE LA SITUACIÓN ACTUAL EN EL AREA DE RIESGOS ADMISION AGROALIMENTARIO SERVICIOS Y OTROS DEL BANCO BBVA SEDE ADMINISTRATIVA BOGOTA Principalmente se hace reconocimiento de la estructura general del área, la cual está conformada por siete gerencias las cuales manejan los diferentes sectores económicos y un director quien está a cargo de toda el área de Riesgos Mayorista del banco.. Las gerencias de Banca Empresas Agroalimentario y Banca Empresas Vehículos son las que trabajan similarmente con la diferencia de que cada una analiza sus clientes de acuerdo al sector al que pertenecen, para el caso de la Gerencia Agroalimentaria se evalúan empresas que pertenezcan al sector primario de la economía, entidades prestadoras de servicios médicos que no sean clínicas ni hospitales, hoteles, empresas prestadoras de servicios temporales y empresas tecnológicas, por otro lado la Gerencia de Vehículos se enfoca en empresas cuya actividad. económica. está. relacionada. con. materiales. de. construcción,. concesionarios, vehículos y ferreterías.. Cada gerencia maneja la información en un archivo de Excel diferente pero el encargado de alimentar estos archivos es el practicante de la Gerencia Agroalimentaria.. Posteriormente se emplea una matriz DOFA con el fin de reconocer la situación del área.. Página | 27.

(28) Tabla 3: Matriz DOFA. DEBILIDADES. AMENAZAS. • Admisiones presenta problemas en el manejo de bases de datos. • Se encuentran errores al momento de realizar estudios sectoriales. • El informe trimestral a España no cuenta con toda la información correcta. • El análisis de los sectores no se hace ya que no se cuenta con la base condicionada a los 9 sectores económicos principales en Colombia.. • Perder participación en el mercado al no realizar un análisis adecuado de créditos. • Aplicación de herramientas más útiles por parte de la competencia lo que les generaría un mejor desempeño.. FORTALEZAS. OPORTUNIDADES. • BBVA cuenta con herramientas de • uso común. • La alta gerencia reconoce la importancia de las bases de datos para cada uno de los procesos • realizados. • El equipo de trabajo responde a los valores de: responsabilidad, • respeto, trabajo en equipo e integridad.. El sector financiero siempre está en búsqueda de soluciones que ayuden a administrar el riesgo para disminuir sus pérdidas-gastos y/o aumentar riesgos. El sector financiero aumenta sus préstamos hasta un 37%. Actualización de herramientas utilizadas para diversos procesos.. Fuente: Autor. Esta matriz permitió determinar las necesidades que se presentan en el área de trabajo, lo que llevó al mejoramiento de los procesos que realiza el área, como lo es el registro de Programas Financieros. Actualmente los analistas de las dos gerencias envían las cartas sanción que representan los programas financieros aprobados al correo del practicante, quien ingresa esta información en una base de Access la cual cuenta con más de 800 registros y que presentan registros acumulativos, porque a medida que se tiene el Programa Financiero se guarda la información del cliente, sin borrar la operación que el mismo solicito anteriormente, también la base no cuenta con información que es necesaria a la hora de realizar reportes y/o evaluar clientes. Página | 28.

(29) Esta base genera demoras al momento de abrir, guardar y realizar registros, lo que hace que el practicante no realice este proceso diariamente ya que le toma mucho más tiempo del previsto, esto conlleva a que no se tenga información actualizada al momento que sea requerida, porque en cualquier momento estas bases son solicitadas ya sea por el área de Seguimiento, el área de Admisión o los propios analistas. Adicionalmente la base no cuenta con restricciones que le impidan al practicante ingresar información errada, haciendo que él pueda ingresar clientes que por su sector económico no pertenecen a la Gerencia de Vehículos si no a la Gerencia Agroalimentaria, alterando los indicadores de cartera dudosa y vencida e indicador se programas financieros vencidos que calcula el área de Seguimiento por medio de esta base, por otra parte esta base es esencial para hacer reportes a la casa matriz en España mensualmente, porque con ella se refleja la cartera que tiene cada Gerencia. 10.1 Acciones de mejora Se buscan estrategias para enfrentar las debilidades que presenta la gerencia actualmente, por lo que se propone realizar una base en una herramienta ofimática que permita visualizar la información de cada crédito aprobado de manera más clara sin necesidad de buscar cada cliente entre muchos datos que confunda la visualización de los mismos, adicionalmente parametrizar campos importantes que llevan a que el personal ingrese mal la información por falta de conocimiento y que lleve a realizar reportes incorrectos a las estancias que lo requieran, también se realizan informes en tiempo real de los indicadores más importantes de la operación según el lapso de tiempo adecuado para el análisis.. Página | 29.

(30) 11. ANALISIS DE LA INFORMACION EN EL AREA DE RIESGOS ADMISION AGROALIMENTARIO SERVICIOS Y OTROS DEL BANCO BBVA SEDE ADMINISTRATIVA BOGOTA Las bases de datos relacionales actuales tienen el reto de manipular grandes volúmenes de datos, con altos niveles de concurrencia y con importantes requerimientos de. velocidad,. características. que,. de. no. ser. tratadas. adecuadamente, generan problemas que inciden en la calidad de la aplicación y el servicio ofrecido a los usuarios finales, haciéndose necesario optimizarlas para garantizar tiempos de respuesta eficientes.. Desde su surgimiento, en la década del 60 del siglo XX, las bases de datos se han consolidado convirtiéndose en base indispensable de las aplicaciones informáticas; aplicaciones cada vez más exigentes en el almacenamiento de grandes volúmenes de datos, con altos niveles de concurrencia y con importantes requerimientos de velocidad.. Estas características, comunes en la mayoría de las bases de datos actuales, implican que, de no ser debidamente implementadas, se materialicen un grupo de problemas en entornos de producción, entre los que destacan: . Los cuellos de botella, al no poder dar respuesta al número de peticiones concurrentes teniéndose que denegar solicitudes.. . El tiempo transcurrido de las consultas, al involucrar grandes volúmenes de datos consumiéndose mucho tiempo en dar respuesta a las solicitudes realizadas.. . El colapso de los servidores, ocasionando la detención del servicio y, por ende, de la operación.. Problemas que inciden, irremediablemente, en la calidad de la aplicación y el servicio ofrecido a los usuarios finales. Los gestores de bases de datos actuales tienen, por tanto, el reto de aprovechar al máximo las capacidades físicas y de Página | 30.

(31) software de los servidores para no degradar su rendimiento, aun cuando se incremente exponencialmente el volumen de datos y la concurrencia a las bases de datos que ellos manipulan, siendo imprescindible optimizarlas.. La optimización, según la Real Academia de la Lengua Española es buscar la mejor forma de realizar una actividad; en matemáticas, estadísticas, ciencias empíricas, ciencias de la computación o ciencias de la administración… es la selección del mejor elemento de un conjunto de elementos disponibles.. Teniendo en cuenta que una base de datos es un conjunto de datos persistentes utilizado por las organizaciones y que un sistema de gestión de bases de datos es un software de propósito general que facilita el proceso de definir, construir y manipular bases de datos para diversas aplicaciones, garantizando integridad, accesibilidad, seguridad, independencia y concurrencia, la optimización de bases de datos tiene como finalidad que el gestor ofrezca tiempos de respuesta eficientes en la realización de dichos procesos.. La optimización de bases de datos difiere sensiblemente en cada gestor y depende de varios factores, siendo un proceso engorroso que, cuando se realiza de manera reactiva (al identificarse un problema en una base de datos en producción), tiene un impacto importante en la aplicación, por lo que debe evaluarse puntualmente cada acción a realizarse.. Estudios previos aseveran que ante un problema de rendimiento se debe chequear cada componente del sistema comenzando por la capa inferior (hardware), que es una simplificación de los componentes que interactúan en un sistema informático. Resultando primordial que cada componente funcione eficientemente, pues el rendimiento total del sistema dependerá del que tenga el rendimiento más deficiente; de ahí que la monitorización de cada componente deba realizarse periódicamente con el fin de poder identificar posibles problemas y corregirlos antes de que el impacto, en el sistema, sea mayor. Página | 31.

(32) La optimización de bases de datos es un proceso que debe realizarse con gran frecuencia si se quiere garantizar tiempos de respuesta eficientes aun cuando se manipulen grandes volúmenes de datos y sea alta la concurrencia a las bases de datos.. La base de Admisión Agroalimentario es una base datos creada en Microsoft Access, diseñada y estimada para satisfacer las necesidades de información requerida al momento de evaluar un cliente que está solicitando un crédito ya sea como renovación que se da anualmente o como operación puntual que se otorga cuando el programa financiero está vigente y el cliente necesita más crédito pero que por cupo no le alcanza lo que se le ha aprobado, además permite de manera rápida y rentable al área de admisión de crédito analizar los clientes y determinar el tratamiento adecuado para cada solicitud.. La base incorpora la información que se tiene actualmente y la información que se ha venido recopilando creando varios registros del mismo cliente generando una acumulación de datos que no permite su debido análisis.. Con el fin de brindarle al área de admisión una trazabilidad de cada cliente evaluado se recopila información de los créditos aprobados desde el año 2016 ya que se considera oportuno tener información de hace 3 años y la cual se encuentra disponible. Esta información se obtiene con la ayuda de los analistas quienes la suministran las cartas sanción de las cuales se va a extraer la información necesaria para consolidarla en la nueva base.. Página | 32.

(33) 12. IDENTIFICACION DE LOS COMPONENTES PRINCIPALES DE LA INFORMACION EN LOS PROGRAMAS FINANCIEROS Para la propuesta de mejora se realizó una encuesta en donde se registra la frecuencia con la que son utilizados los datos presentados en un programa financiero y se empleó un diagrama de Pareto con el objetivo de identificar los campos necesarios en el formulario que permitan cubrir las necesidades del área. Tabla 4: Encuesta. Descripción del campo Delegación Fecha de sanción Grupo económico Nombre del grupo Regional Tipo de operación Nombre del cliente NIT Sector Actividad Techo cliente Techo grupo Vigencia de cupos Vigencia de puntual Garantías Rating Política de riesgo Oficina EWS Limite Largo Plazo s/g Limite Largo Plazo c/g Limite Corto Plazo Limite Firma Límite de Tesorería Nota Número de radicado Herramienta de rating Observaciones Patrimonio técnico. Total 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 9 9 8 7 6 6 6 6 6 6 5 5 5 4. % Unitario 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,89% 3,50% 3,50% 3,11% 2,72% 2,33% 2,33% 2,33% 2,33% 2,33% 2,33% 1,95% 1,95% 1,95% 1,56%. Página | 33. % Acumulado 3,89% 7,78% 11,67% 15,56% 19,46% 23,35% 27,24% 31,13% 35,02% 38,91% 42,80% 46,69% 50,58% 54,47% 58,37% 61,87% 65,37% 68,48% 71,21% 73,54% 75,88% 78,21% 80,54% 82,88% 85,21% 87,16% 89,11% 91,05% 92,61%.

(34) Área de sanción Herramienta rating TRM Rubrica Cupo Puntual Amortización Programa Plazo. 3 3 3 2 2 2 2 1 1. 1,17% 1,17% 1,17% 0,78% 0,78% 0,78% 0,78% 0,39% 0,39%. 93,77% 94,94% 96,11% 96,89% 97,67% 98,44% 99,22% 99,61% 100,00%. Fuente: Autor Ilustración 3: Diagrama de Pareto. 12 10 8 6 4 2 0. Delegación Fecha de sanción Grupo económico Nombre del grupo Regional Tipo de operación Nombre del… NIT Sector Actividad Techo cliente Techo grupo Vigencia de cupos Vigencia de… Garantias Rating Politica de riesgo Oficina EWS Limite Largo… Limite Largo… Limite Corto Plazo Limite Firma Limite de… Nota Número de… Herramienta de… Observaciones Patrimonio… Área de sanción Herramienta de… TRM Rubrica Cupo Puntual Amortización Programa Plazo. DIAGRAMA DE PARETO. Total. % Acumulado. Fuente: Autor. Una vez identificados los componentes claves de los Programas Financieros emitidos por los analistas se dispone a describir lo que representa cada uno. Tabla 5: Componentes principales. Fuente: Autor. Página | 34.

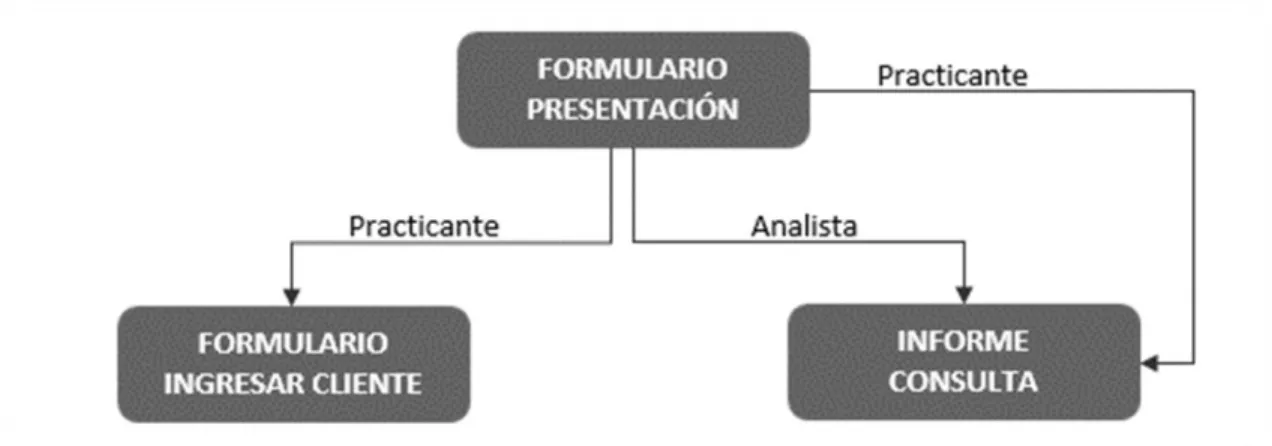

(35) 13. PROPUESTA DE LA HERRAMIENTA OFIMACTICA La nueva base tendrá el siguiente esquema, permitiendo que tanto el analista como el practicante puedan hacer uso de ella y sea de utilidad para las dos partes Ilustración 4: Esquema de gestión. Fuente: Autor. El practicante podrá hacer uso tanto al formulario de ingresar clientes como al informe de consulta o Dashboard ya que están son sus funciones establecidas por el cargo, por otra parte, el analista le interesara tan solo el informe de consulta.. 13.1 Campos requeridos En la base se incorporaron los campos identificados por el diagrama de Pareto y se definió el tipo de dato para cada campo como se mostró anteriormente, algunos de estos campos van condicionados con el fin de reducir el porcentaje de error y mejorar el rendimiento de la herramienta, disminuyendo los tiempos de ingreso de datos, estos campos son los siguientes: . CIUDAD. . REGIONAL. . SECTOR. . ANALISTA. . RIESGO Página | 35.

(36) . POLITICA. . EWS. . RATING. . GARANTIA. . DELEGACION. . TIPO DE OPERACIÓN. 13.2 Arquitectura de la herramienta El formulario de ingreso cuenta con dos botones de comando: “BUSCAR NIT" y “GUARDAR”, esto para ejecutar las dos funciones que tiene la herramienta. Cada botón está vinculado a su macro correspondiente. Inicialmente al accionar el botón “BUSCAR NIT” se ejecuta el siguiente código de programación el cual se encarga de buscar los datos relacionados al NIT ingresado, traer los mismos al interfaz de entrada y posteriormente eliminarlos de la base de datos. Ilustración 5: Código de programación BUSCAR. Fuente: Autor. Página | 36.

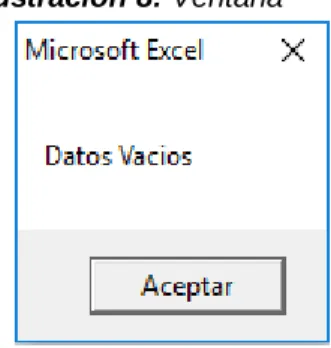

(37) Ilustración 6: Código de programación ELIMINAR. Fuente: Autor. Luego el siguiente código de programación verifica que ninguno de los campos solicitados se encuentre vacío en el momento de accionar el botón “GUARDAR”. Ilustración 7: Código de programación VERIFICAR. Fuente: Autor. En caso de que algún campo de encuentre vacío, ejecuta la siguiente ventana y no permite seguir con el proceso hasta que se completen todos los datos solicitados.. Página | 37.

(38) Ilustración 8: Ventana. Fuente: Autor. Posteriormente luego de que todos los datos solicitados en el interfaz de entrada se hayan ingresado correctamente se ejecuta el siguiente código de programación el cual registra los datos ingresados por la interfaz de entrada, en la base de datos.. Página | 38.

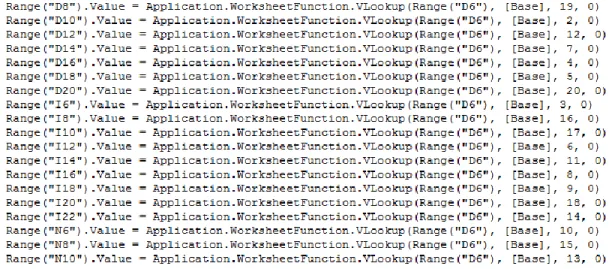

(39) Ilustración 9: Código de programación GUARDAR. Página | 39.

(40) Página | 40.

(41) Fuente: Autor. Página | 41.

(42) Luego de que los datos son registrados en la base, el siguiente código se encarga de dejar todos los campos de la interfaz de entrada, vacíos.. Ilustración 10: Código de programación LIMPIAR. Fuente: Autor. Y finalmente el siguiente código de programación se encarga de actualizar el Dashboard al momento de ejecutar el botón “GUARDAR”.. Ilustración 11: Código de programación ACTUALIZAR. Fuente: Autor. Página | 42.

(43) 13.3 Interfaz de entrada La Ubicación de los campos se determinó de acuerdo al orden que presenta la carta sanción con el fin de ingresar la información en el mismo orden en el que esta es observada, por otra parte, se diseñó un fondo que facilitara la visualización de toda la información requerida a primera vista, dando como resultado el siguiente interfaz de entrada Ilustración 12: Interfaz de entrada. Fuente: Autor. Página | 43.

(44) 13.4 Informe de consulta o Dashboard Finalmente se crea un Dashboard el cual muestra los datos en tiempo real de la base, según día, mes, trimestre o año, dependiendo la selección que se realice en el filtro, con el fin de poder realizar un análisis efectivo según se solicite.. Nota: El siguiente grafico esta desenfocado, debido a que se maneja información confidencial y sensible para la entidad bancaria. Ilustración 13: Dashboard. Fuente: Autor. 13.5 Características de la herramienta ofimática 1. La herramienta no permite guardar, si existen espacios solicitados vacíos. 2. La herramienta no permite continuar si no se ingresan los formatos adecuados en las celdas correspondientes a NIT y fechas. 3. La herramienta solo permite modificar las celdas de los datos solicitados. 4. La herramienta guarda los datos ingresados y limpia automáticamente el interfaz, una vez se accione el botón “GUARDAR”.. Página | 44.

(45) 5. La herramienta identifica cuando se registran dos o más NIT iguales y los subraya de color rojo. 6. La herramienta actualiza automáticamente el DASHBOARD, después de guardar la información de entrada en la base. 7. El interfaz es visualmente más cómodo. 8. El orden de los datos de entrada es acorde al formato de la carta de sanción. 9. La herramienta es más eficiente al ingresar los datos, evitando una ubicación específica del cursor en los campos solicitados. 10. La herramienta permite ingresar NIT de más de 9 dígitos. 11. Se agregaron los siguientes datos de entrada: . Riesgo múltiple.. 12. Se condicionaron los siguientes espacios . Sector. . Rating. 13. La herramienta busca el NIT ingresado, en la base y completa los datos de entrada automáticamente. 14. La herramienta elimina los datos correspondientes al NIT buscado en la base y los guarda nuevamente luego accionar el botón “GUARDAR” evitando registros duplicados. 15. La herramienta cuenta con un DASHBOARD que muestra los siguientes datos según día, mes, trimestre o año, dependiendo la selección que se realice en el filtro. . Número de operaciones.. . Número de operaciones con Covenants.. . Tabla con las 10 empresas con mayor cupo aprobado, organizadas de mayor a menor.. . Diagrama de barras del total de operaciones.. . Diagrama de barras apiladas por analista y tipo de operación.. . Grafico circular de tipo de operación.. . Grafico circular de riesgos múltiples.. Página | 45.

(46) 13.6 Eficiencia de la herramienta ofimática En el siguiente cuadro comparativo se especifican los distintos factores que se optimizaron en la herramienta durante la realización del proyecto. Tabla 6: Cuadro comparativo. CUADRO COMPARATIVO Herramienta actual Herramienta propuesta No permite visualizar la información Permite la visualización de toda la requerida a primera vista. información solicitada Se incorporaron nuevos campos que No contiene campos que representan permitirán tener la información información útil para la gerencia digitalizada Se actualiza la base al momento de Presenta registros acumulados. realizar un registro, eliminando los anteriores. No genera informes Genera informes en tiempo real Propensa a que el usuario ingrese Contiene restricciones que disminuye los información errada. posibles errores humanos. Proceso ineficiente Proceso óptimo de sistematización No brinda soporte a la hora de tomar Presenta información clara y útil para decisiones tener en cuenta a la hora de recibir la solicitud de un crédito No permite la creación de reportes Facilita la creación de reportes solicitados. solicitados por el área de admisión, área de seguimiento y Holding Fuente: Autor. La nueva herramienta presenta una optimización en el proceso de sistematización de Programas Financieros del 75%.. 𝑂𝑝𝑡𝑖𝑚𝑖𝑧𝑎𝑐𝑖ó𝑛 =. 𝑇𝑖𝑒𝑚𝑝𝑜 𝑛𝑢𝑒𝑣𝑜 − 𝑇𝑖𝑒𝑚𝑝𝑜 𝑎𝑛𝑡𝑒𝑟𝑖𝑜𝑟 𝑥 100 𝑇𝑖𝑒𝑚𝑝𝑜 𝑎𝑛𝑡𝑒𝑟𝑖𝑜𝑟. 𝑂𝑝𝑡𝑖𝑚𝑖𝑧𝑎𝑐𝑖ó𝑛 =. 30 𝑠𝑒𝑔 − 120 𝑠𝑒𝑔 𝑥 100 120 𝑠𝑒𝑔. 𝑂𝑝𝑡𝑖𝑚𝑖𝑧𝑎𝑐𝑖ó𝑛 = 75 %. Página | 46.

(47) 14. PROPUESTA DE IMPLEMENTACION Para la propuesta de implementación se agenda una cita con la gerencia, con el fin de dar a conocer la mejora realizada en el proceso de sistematización de Programas Financieros.. Se espera que el aplicativo sea implementando inmediatamente una vez se obtenga Visto Bueno de la gerencia. Tabla 7: Plan de implementación. PLAN DE IMPLEMENTACION Actividad Responsable Agendar cita para presentar la herramienta Autor de la propuesta Realizar mejoras Autor de la propuesta Realizar capacitación al nuevo practicante Autor de la propuesta. Fecha 27/11/2019 28/11/2019 15/12/2019. Fuente: Autor. 14.1 Modificaciones realizadas a la herramienta ofimática Luego de presentar la propuesta de mejora, la gerencia solicito modificar la herramienta de tal forma de que se mantuvieran los registros realizados anteriormente, con el fin de tener un histórico de los clientes y de esta forma permitir analizar su comportamiento, adicionalmente solicito que al momento requerido se eliminaran los registros duplicados y solamente se mantuvieran los últimos realizados, para así poder hacer un análisis especifico. Por lo anterior se procedió a modificar el código de programación “Eliminar”, dándole la función de eliminar los registros duplicados en la base luego de accionar el botón “ELIMINAR” insertado en el Dashboard. Posteriormente el código de programación y el Dashboard quedaron modificados de la siguiente manera, cumpliendo con las solicitudes de la gerencia.. Página | 47.

(48) Ilustración 14: Código de programación ELIMINAR. Fuente: Autor. Nota: El siguiente grafico esta desenfocado, debido a que se maneja información confidencial y sensible para la entidad bancaria. Ilustración 15: Dashboard. Fuente: Autor. Página | 48.

(49) 15. CONCLUSIONES . Se aplicó conocimientos adquiridos a lo largo del programa de Ingeniería Industria para diagnosticar la situación actual del área de riesgos mayorista del BBVA por medio de Diagrama Ishikawa, matriz DOFA y toma de tiempos.. . El diseño de arquitectura de la herramienta cumple con la identificación e investigación previa de las necesidades del área, que permitió reconocer por medio de un diagrama de Pareto los componentes necesarios en el nuevo aplicativo.. . Se logró recopilar, configurar y analizar la información disponible de cada cliente para brindarle al área un aplicativo útil y funcional.. . Se generó la construcción de la herramienta parametrizando campos fundamentales en ingreso de la información con el fin de reducir errores humanos al momento de ingresarla.. . La nueva herramienta permite hacer más eficiente en un 75% el proceso de sistematización de Programas Financieros a la hora de reducir tiempos y brindar información clara, útil e importante.. . La propuesta de implementación de la herramienta posibilita con los componentes propuestos, evaluar y dar soporte a la toma de decisiones del área de riesgos mayoristas al momento de tener una solicitud de crédito ya que le facilita visualizar y analizar la información ingresada en tiempo real, por la forma en la que se presentan el informe de consulta.. Página | 49.

(50) 16. BIBLIOGRAFÍA • Acosta Castro, T. A. (2014). Modelo de base de datos de egresados para análisis y fortalecimiento de las líneas de investigación del proyecto curricular de tecnología en topografía en el periodo 2009. Recuperado el Septiembre de 2018,de http://repository.udistrital.edu.co/bitstream/11349/4274/1/TOMO%20PROYE CTO%20DE%20GRADO%20BASE%20DE%20DATOS%20EGRESADOS. PDF • BBVA.. (2012).. BBVA.. Obtenido. de. https://accionistaseinversores.bbva.com/microsites/bbva2012/es/Gestiondel riesgo/Riesgooperacional.html • BBVA. (15 de enero de 2019). El nuevo escenario competitivo del sector financiero.. Obtenido. de. https://www.bbva.com/es/el-nuevo-escenario-. competitivo-del-sector-financiero/ • Buritica Macías, D. (s.f.). 5.2.5. Diseño de la base de datos para la sistematización del material educativo de la unidad de educación alimentaria nutricional del centro de orientación nutricional y alimentaria, CONA. Obtenido de http://www.javeriana.edu.co/biblos/tesis/ciencias/tesis572.pdf • Duque Méndez, N., Hernández Leal, E., Pérez Zapata, A., Arrayave Tabares A., & Espinosa Gómez, D. (2016). Modelo para el proceso de extracción, transformación y carga en bodegas de datos. Una aplicación con datos ambientales. Revista UMNG Facultad de Ciencias Económicas, 15. • González Mejía, C. (Mayo de 2016). Diseño de base de datos para proyectos de grado especialización gestión integrada QHSE de la Escuela Colombiana de. Ingeniería. Julio. Garavito.. Página | 50. Obtenido. dé.

(51) https://repositorio.escuelaing.edu.co/bitstream/001/397/1/Gonz%C3%A1lez %20Mejia%2C%20Camila%20Andrea%20-%202016.pdf • González Mejía, C. (Mayo de 2016). Trabajo de grado: Especialización Gestión Integral QHSE. Obtenido dé https://repositorio.escuelaing.edu.co/bitstream/001/397/1/Gonz%C3%A1lez %20Mejia%2C%20Camila%20Andrea%20-%202016.pdf. Página | 51.

(52)

Figure

+7

Documento similar

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa