Valerie McCormick Salcedo

[email protected]

(571)2352500-6346014

Septiembre del 2004

ACUEDUCTO. AGUA Y ALCANTARILLADO DE BOGOTÁ

Revisión anual

BRC INVESTOR SERVICES S. A. CALIFICACIÓN

Acue ducto. Agua y Alcantarillado de Bogotá AA+ (Doble A más)

Millones de pesos a 30/06/2004 Activos totales: $ 4.845.683 Patrimonio: $ 3.141.389 Deuda: $ 892.267 Ingresos totales: $ 526.672 Utilidad neta: $ 95.426

ROA: 2% ROE: 3%

Historia de la calificación: asignada AA a largo plazo

en septiembre del 2002; aumentada a AA+ (más) a largo plazo en septiembre del 2003; mantenida AA+

(más) a largo plazo en septiembre del 2004.

La información financiera incluida en este reporte está basada en cifras auditadas de los años 1999, 2000, 2001, 2002 y 2003 y de 31 de junio del 2004.

1. Fundamentos de la calificación

Con base en el análisis y evaluación del comportamiento de sus resultados financieros y operacionales, BRC Investor Services S. A. –Sociedad Calificadora de Valores– decidió

mantener a la Empresa Acueducto. Agua y

Alcantarillado de Bogotá la calificación AA+ (doble A

más) a largo plazo en grado de inversión. Esta es la

segunda mejor calificación e indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta.

El Decreto 610 del 5 de abril del 2002 reglamentó el artículo octavo de la Ley 358 de 1997, referente a la capacidad de pago de las entidades descentralizadas de los entes territoriales. El artículo primero de este decreto establece como obligatoria la calificación en capacidad de pago de las entidades en mención como condición para que estas puedan gestionar endeudamiento o efectuar operaciones de crédito público externo o interno con plazos superiores a un año.

El proceso de calificación cumplió con los análisis obligatorios que exige el artículo cuarto del Decreto 610 del 2002, en lo que se refiere a las características de la entidad, las actividades propias de su objeto y la composición general de sus ingresos y gastos.

Dentro de los aspectos fundamentales que sustentan la calificación otorgada se encuentran los siguientes:

El continuo fortalecimiento financiero de la compañía, resultado de la consolidación de las estrategias adoptadas en los dos últimos períodos administrativos. Desde diciembre del 2003, el margen operacional se ha ampliado como

racional del agua, la expansión del sistema por el crecimiento de la ciudad permitirá que la posible caída de los ingresos por volumen en el consumo unitario se contrarreste con el incremento de suscriptores, lo que afianza la sostenibilidad de los ingresos operacionales.

El Gobierno Nacional se ha comprometido a reducir las tarifas del acueducto y el alcantarillado. En este sentido, la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA) expidió en junio del 2004 una resolución para redefinir la metodología tarifaria. En el momento en que la empresa adopte el Nuevo Marco Regulatorio, la reducción de los ingresos no superará el 13% y su impacto se soportará con el desplazamiento de algunas inversiones de alcantarillado pluvial en un lapso de tres años con fin de que no haya presiones sobre las finanzas de la empresa. Es de anotar que estas inversiones no tienen dinámica en la generación de ingresos, pues su objetivo es mitigar el impacto ambiental.

Los volúmenes de inversión anual deben ser determinados con base en la disponibilidad de recursos para financiar una obra específica, por lo tanto para que se autorice el comienzo de una obra es preciso contar con la suficiencia financiera, ya sean a través de crédito o de generación interna, lo que permite que la empresa tenga flexibilidad para asegurar la culminación de las obras.

A junio del 2004, la cobertura Ebitda sobre gasto financiero es de 5,6 veces, que aunque se redujo en cerca de 1,5 veces frente al de junio del 2003, se considera adecuado para el nivel de calificación asignado. Con la tendencia observada y con los actuales planes de endeudamiento, la compañía logra hacia el futuro mantener el nivel de cobertura registrado en junio.

La coordinación de las relaciones entre las varias entidades del distrito ha sido crucial para que el nivel de cobertura de acueducto, que se mantiene en el ciento por ciento, incida en una mejor calidad de vida de los bogotanos. Las acciones emprendidas para lograr la cobertura con indicadores de potabilización del agua competitivos han variado el perfil epidemiológico de la ciudad y esto ha repercutido en el desarrollo económico de la ciudad. En el 2003, la cobertura del servicio de alcantarillado pasó a ser del 94%, a pesar de lo cual el rezago es significativo y afecta a los sectores de población de menores ingresos. Además, con el aplazamiento de las inversiones, el proceso de reducción de la brecha en cobertura puede disminuir su dinámica.

El plan de tercerización que se adoptó en la anterior administración, cuando se contrató a varios gestores privados para la gestión de servicios al suscriptor por zonas de la ciudad, como la facturación, el recaudo de la cartera y la atención de quejas y reclamos, ha sido exitoso. La unificación de procesos ha permitido la reducción de costos, la coordinación de las responsabilidades, un mayor control del proceso y una mayor incorporación de clientes. Entre los resultados se destacan la disminución del índice de reclamaciones, la disminución promedio de los períodos de interrupciones, reconexiones y suspensiones en el servicio y la mejor atención al ciudadano.

Sin embargo, la nueva administración ha contemplado la posibilidad de incorporar nuevamente estas actividades a la operación de la compañía. Esto podría significar un retroceso en los resultados obtenidos, más aún cuando los niveles de satisfacción de los usuarios con la empresa han mejorado sustancialmente. Además, la operación podría verse afectada, ya que, por ser la provisión eficiente de los servicios de acueducto y alcantarillado el objetivo primordial de la empresa, destinar recursos a la gestión comercial puede llevar a que no los optimice.

La rotación de cartera se mantiene en los 71 días y la administración estima que con la reducción del cargo fijo es probable que este indicador continúe mejorando. Las estrategias adoptadas, en los últimos años, para disminuir los días de recuperación han girado en torno a los planes de financiación ofrecidos a los deudores vencidos, la gestión de recuperación a través del seguimiento y control, y un progreso de la cultura de pago del ciudadano.

El pasivo financiero tiene una concentración de 89,38% en el largo plazo, nivel que se considera adecuado, ya que se ha dirigido a la financiación de los programas de inversión cuyo retorno es de largo plazo. La concentración del pasivo financiero en moneda extranjera asciende al 35%, generando exposición al riesgo del tipo de cambio.

Entre diciembre del 2003 y junio del 2004, el monto de la deuda en moneda extranjera se redujo en un 5% por la revaluación del tipo de cambio y por el prepago realizado al principio del 2004. Es de destacar que se han instaurado políticas con el fin de reducir el riesgo cambiario sobre las finanzas de la empresa. Entre ellas se destacan la realización de operaciones de cobertura y la disminución de la deuda en moneda extranjera, cuyo nivel se deberá reducir al 30% de la deuda total al finalizar el 2004.

La empresa tiene proyectado realizar operaciones de cobertura a través de bancos internacionales para mitigarlo. La participación de la deuda extranjera se reducirá con el fin de cumplir la meta fijada el año anterior de que la composición del pasivo financiero sea del 70% en moneda local y del 30% en moneda extranjera.

Otra herramienta para cubrir el riesgo cambiario es el portafolio de inversiones en moneda extranjera que cubre los compromisos de dos años de deuda externa.

A diciembre del 2003, el cálculo actuarial del pasivo pensional asciende a $ 1,4 billones; este continúa siendo el aspecto que más afecta el resultado operacional aun cuando no constituye una erogación de caja. Para afrontarlo, la compañía implantó un plan de fondeo pensional a través de la constitución de un patrimonio autónomo, que permitirá alcanzar en el año 2029 el monto de la reserva pensional con recursos líquidos.

En el 2003 la compañía implementó un segundo plan de pensión anticipada, al cual se acogieron 119 empleados activos que ingresaron antes de 1996, y ofreció un plan de retiro voluntario a los empleados activos que ingresaron antes de 1996 y que por haberse acogido a la convención

colectiva tenían condiciones especiales: cesantías

retroactivas, pensión y servicio médico. A este plan se acogieron 137 trabajadores, número en el cual disminuyó el personal beneficiario de pensión. Así, el riesgo asociado al impacto de la convención colectiva está disminuyendo y el ahorro generado contribuirá al financiamiento de la deuda y la inversión.

esta manera, se acordó reducir algunos costos que tenían impacto directo en la tarifa, flexibilizar la planta de personal conforme a las necesidades de la empresa, recuperar la gobernabilidad laboral y administrativa, dejar en manos de las EPS el manejo del servicio médico sin detrimento de los derechos de los trabajadores y adelantar acciones para fortalecer el fondo pensional.

La empresa ha estimado que las contingencias de los procesos judiciales en su contra, pueden costar $ 784.503 millones en un escenario de riesgo posible, lo que demuestra su vulnerabilidad ante la efectividad de los valores de las pretensiones. Los procesos más representativos son los relacionados con las acciones de grupo. No obstante, la empresa mantiene en general una política de contingencias mediante una provisión del cien por ciento con base en una estimación de riesgo probable.

El sector de servicios públicos domiciliarios enfrenta cierta vulnerabilidad a los aspectos regulatorios debido a su impacto social. Ejemplo de ello es la reducción del cargo fijo en la tarifa, que a pesar de estar contemplado en las proyecciones de la empresa, incidirá en el aplazamiento de inversiones medioambientales.

2. Análisis Dofa

Fortalezas

Margen Ebitda creciente en los últimos períodos. La condición de ser monopolio natural. Infraestructura propia.

Adecuada estructura de plazos en los pasivos financieros.

Niveles de cobertura de la deuda adecuados.

Niveles de cobertura del servicio de acueducto y alcantarillado crecientes, producto de las inversiones realizadas en los últimos años.

Calidad del agua tratada, lo que ha incidido en mejores índices de salubridad.

Estricta regulación sobre endeudamiento para evitar la desviación de recursos.

Los resultados de la tercerización.

Aumento en los niveles de cobertura en los servicios de acueducto y alcantarillado.

Debilidades

Alto nivel del pasivo pensional.

Importante participación de la deuda en moneda extranjera sobre la deuda financiera total.

Incremento de los costos laborales de la compañía por convención colectiva.

Rezago en las inversiones de impacto ambiental.

Oportunidades

Plan de reordenamiento organizacional de la empresa para la eficiencia operacional y financiera.

Generación de nuevas fuentes de ingresos, mediante la internacionalización de la empresa para así vender sus operaciones certificadas y ser aplicadas a empresas similares.

Democratización de la propiedad entre los ciudadanos. Potencial crecimiento del número de suscriptores por el crecimiento de la ciudad.

Recuperación económica de la ciudad. Amenazas

Procesos judiciales en contra. La inestabilidad regulatoria.

Crecimiento de las zonas marginales como consecuencia del incremento de los desplazados.

Volatilidad del tipo de cambio, lo que puede incrementar el servicio de la deuda en moneda extranjera.

Restricciones del mercado de capitales local para la consecución de recursos de financiamiento dirigidos a la inversión.

3. Hechos relevantes

En el 2002 se adjudicaron los contratos para vincular a empresas especializadas en la gestión comercial a las cinco zonas en las que se dividió la ciudad. Por medio de este esquema, se busca aprovechar las eficiencias del sector privado, sin perder el control público de la compañía.

Es de anotar que la mayoría de las actividades que pasaron a las nuevas empresas ya eran realizadas por contratistas privados con un esquema contratos múltiples. Con el esquema de operación implantado, los Gestores Zonales, como se los denomina, tienen una mayor responsabilidad sobre los resultados de su gestión en procura de un buen servicio y de la satisfacción de los clientes.

La selección de los gestores fue la siguiente:

Zona 1 : Aguas Capital, 326.000 cuentas. Zona 2: Agua Azul, 262.000 cuentas. Zona 3: EPM Bogotá Aguas, 241.000 cuentas. Zona 4: EPM Bogotá Aguas, 239.000 cuentas. Zona 5: Agua Azul, 225.000 cuentas.

como tiempo de espera en las colas, días para responder una queja y número de reclamos presentados por los usuarios, entre otros.

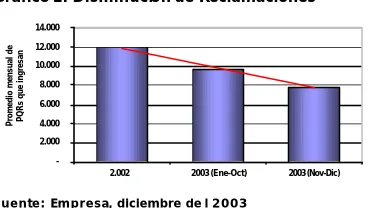

El Gráfico 1 muestra como las peticiones, quejas y reclamaciones se han reducido en el último año, producto de mejor conocimiento de las necesidades ciudadanas y en la formulación de soluciones con una mayor agilidad. El acercamiento y la comunicación con la comunidad han permitido que no se repitan fallas por desconocimiento de los problemas.

Gráfico 1: Disminución de Reclamaciones

Promedio mensual de PQRs que ingresan

- 2.000 4.000 6.000 8.000 10.000 12.000 14.000

2.002 2003 (Ene-Oct) 2003 (Nov-Dic)

Fuente: Empresa, diciembre de l 2003

[image:4.596.74.258.244.348.2]La empresa paga al contratista una tarifa por metro cúbico, facturado y pagado y el valor de las acometidas domiciliarias de los nuevos usuarios, tanto de acueducto como de alcantarillado.

Cuadro 1: Distribución de las zonas

Zona 1 Zona 2 Zona 3 Zona 4 Zona 5 Total

Cuentas 351.833 283.768 255.003 281.585 251.865 1.424.054

Estratos 1, 2 y 3 44,20% 60,06% 72,09% 93,79% 93,52% 69,44%

Estratos 4, 5 y 6 47,34% 27,86% 11,07% 0,04% 0,56% 19,59%

No residenciales 8,42% 12,08% 16,84% 6,17% 5,92% 9,86%

Área (Héctareas) 8.857 7.432 7.569 7.531 5.091 36.480 Red acueducto (miles m) 1.218 1.266 1.426 1.279 898 6.087 Red alcantarillado (miles m) 1.580 1.445 1.497 1.164 827 6.513

Fuente: Empresa, diciembre de l 2003.

Los siguientes principios fundamentales guiaron el proceso de transformación empresarial de la compañía entre el 2001 y el 2002: orientación al cliente, responsabilidad, medición, integralidad de procesos, autonomía de gestión, control sobre resultados y aprovechamiento de sinergias. Para aplicarlos y darles continuidad, se emprendió la configuración de un Sistema Integrado Empresarial en forma coherente con el rediseño de los procesos y el mejoramiento del modelo organizacional.

El Sistema Integrado Empresarial del Acueducto, basado en la Planeación de Recursos Empresariales, a través del

software SAP/R3, es la herramienta tecnológica que

permitirá, entre otros beneficios, generar y consultar en tiempo real una única versión de información, con la calidad e integralidad requeridas para la toma de decisiones, planeación, seguimiento y control de más de un 95% de los procesos de la organización, relacionados principalmente con temas financieros, comerciales, de operación y de mantenimiento, de personal, entre otros.

A principios del 2004, se redefinió la visión y la misión corporativa, con unos objetivos estratégicos, los cuales están armonizados con las políticas del Distrito que se han fijado en el plan de desarrollo. De igual forma, las políticas corporativas están enfocadas a la apropiación ciudadana mediante la democratización de la propiedad; a la internacionalización de la compañía; a la excelencia operacional; al medio ambiente; a tener una comunidad empresarial con visión compartida; y, a la sostenibilidad financiera. La democratización de la propiedad, le daría recursos adicionales para la inversión. Adicionalmente, la administración busca fuentes adicionales de ingresos a través de la internacionalización de sus operaciones en la exploración, captación, tratamiento y distribución del agua, y en la administración de empresas del sector. Es decir que la acreditación de los procesos y la consolidación del conocimiento pueden posibilitarle la integración de negocios de consultoría a nivel regional y generar así ingresos adicionales.

En esta redefinición, se ha propuesto una estructura organizacional aprovechando la renegociación de la convención colectiva, el nuevo esquema de contratación y el paquete prestacional. Esta estructura ha variado sustancialmente ya que la empresa deja de tener el enfoque de gerencias administrativas a tener uno en donde se abren unas áreas de negocio cuyas unidades de soporte son las antiguas gerencias. Por ello es que la nueva dinámica a pesar de ser novedosa, puede implicar asumir dificultades que podrían afectar la prestación del servicio y sobre todo retroceder en el fortalecimiento de dinámica operacional obtenida en los últimos años.

4. Sector

La ley mencionada contempla el crecimiento del sector con principios de suficiencia financiera y viabilidad empresarial, incorporados a la modernización y al manejo adecuado de los recursos en un ámbito de descentralización. Estos sustentaron el fortalecimiento tarifario del sector acueducto y alcantarillado.

Antes de la Ley 142, las tarifas se actualizaban con base en la inflación, de manera que los ingresos que generaban permitían cubrir los gastos de operación, administración y mantenimiento, pero no alcanzaban para ejecutar proyectos de inversión.

Con la creación de la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA) en 1994 y con el desarrollo legal asociado al sector, se avanzó en la determinación de tarifas.

La metodología desarrollada y reglamentada por la CRA obligó a las empresas a reflejar en sus tarifas los costos económicos de administración, operación e inversión en que incurren por la prestación actual y futura del servicio. Pero este objetivo no se ha podido cumplir en su totalidad porque a la población típica del país, concentrada en los estratos 1, 2 y 3, la protegió hasta el año 2005 la Ley 632 del 2000 por medio de un subsidio que otorgan las empresas y que en parte lo cubren los estratos que concentran mayores recursos: 4, 5 y 6. La ley dispuso que el desbalance que este esquema produzca debe ser equilibrado con aportes de los municipios, los que no cuentan con los recursos suficientes, tanto que también están en un proceso de transición y saneamiento fiscal.

Por otra parte, después de la implementación de la metodología aparecieron costos que no estaban incorporados en la estructura de tarifas: impuestos como el de renta y el tres por mil, costos ambientales como las tasas retributivas y, para las ciudades capitales, sobrecostos por incremento de la clandestinidad, acompañados de mayores inversiones para cobertura de población a causa de los desplazados por la violencia.

Aunque se presentó un desequilibrio, este debe disminuir con el período de transición, en la medida en que las tarifas continúen balanceándose. Con este proceso, el sector se ha visto obligado a generar eficiencias internas, a crecer y a soportar sus programas de expansión en endeudamiento, como mecanismo que anticipa los recursos propios para inversión, dada la mejora en capacidad de pago. Este endeudamiento prevé demandas de recursos del mercado financiero y de valores a largo plazo.

En el caso de la Empresa Acueducto. Agua y Alcantarillado de Bogotá, con la autorización de crecimientos tarifarios, se

incrementó considerablemente la inversión y se favoreció así a los estratos de menores ingresos.

A pesar de que este avance ha significado en gran medida la despolitización del tema, siguen existiendo factores como la respuesta de la población a los incrementos tarifarios, especialmente de los estratos socioeconómicos bajos, para los que se proyectan los mayores incrementos, pues se estableció un plan de desmonte de los subsidios en forma alterna con el incremento de las tarifas.

El artículo 116 de la Ley 819 del 2003 obliga a los municipios a que aumenten en un 20% el aporte por subsidios para el estrato 1.

En abril del 2004 la CRA, mediante la Resolución 287, expidió el Nuevo Marco Regulatorio para tarifas, que tendrá como efecto una rebaja en la facturación en las grandes ciudades. El esquema limita los costos laborales y pensionales de las compañías y exige el desmonte inmediato de estos costos. Se estableció un límite al factor prestacional de las empresas que tienen convenciones colectivas: para el cálculo de dicho factor se toma como referencia el promedio de los costos laborales de las personas prestadoras a nivel nacional. El valor promedio es del 107 por ciento. Bajo el nuevo contexto tarifario, los aportes a pensión se deben realizar de acuerdo con el personal activo.

El nuevo período tarifario de transición tarifaria, que tendrá una vigencia de cinco años a partir de la fecha en que entren a regir las nuevas tarifas para acueducto y alcantarillado, se aplicarán en dos etapas durante el 2004.

La primera modificará directamente el cargo fijo, a través de los costos laborales excesivamente elevados y altos. La segunda redefinirá el Costo Medio de Operación (CMO), lo que supondrá un alivio para los usuarios de las empresas que tienen un alto componente laboral en ese indicador. En contraste con lo anterior, los cambios en los acueductos pequeños que reportan en el CMO básicamente costos de energía e insumos químicos para el tratamiento de aguas no serán mayores.

podrá notarse a partir de la segunda quincena del mes de agosto.

Según la CRA, ciudades como Bogotá y Cartagena ya oficializaron sus nuevas tarifas y las reducciones por este concepto. Luego de la primera transición regulatoria, la CRA publicará los resultados del modelo de eficiencia comparativa aplicado a las empresas y como resultado se generará la segunda transición regulatoria. Esta tendrá en cuenta los ajustes en eficiencia, que producirán también variaciones en las tarifas.

La empresa disminuyó en el 47% el cargo fijo mensual en la factura de acueducto y alcantarillado para todos los estratos. Desde agosto del 2004, una factura promedio de 40 metros cúbicos de consumo bimestrales tiene una disminución en promedio del 9,1%. Los alivios para cada estrato son los siguientes: el uno, 16,5%; dos y tres, del 7%; estrato cuatro, 9,9%; el cinco, del 16,9%; el seis, del 20%; el industrial, del 0,9%; el comercial, del 6,2%; y el oficial, del 0,2%. La reducción en el cargo fijo es mayor en los estratos cinco y seis, debido a la mecánica del cálculo de la tarifa. Según la gerencia de la empresa el alivio fue posible, por la disminución de los gastos administrativos en la convención colectiva firmada de mutuo acuerdo por la empresa y el sindicato. El descuento significará a los usuarios un ahorro de $ 47.900 millones en el segundo semestre del 2004. Como se comentó, la empresa desplazará por tres años algunas de las inversiones en alcantarillado pluvial para flexibilizar el impacto de la reducción de la tarifa en su flujo de caja.

5. La empresa

La empresa fue creada en 1955 como establecimiento público del Distrito Capital. En 1995, se transformó en una Empresa Industrial y Comercial del Distrito, prestadora de servicios públicos domiciliarios, dotada de personería jurídica, autonomía administrativa y patrimonio independiente. Su objeto social es la prestación de servicios públicos esenciales de acueducto y alcantarillado en la jurisdicción del Distrito Capital de Bogotá y otros municipios circunvecinos.

Tiene una condición de mercado natural en el Distrito Capital de Bogotá, lo cual implica que no tiene restricciones competitivas en su área de influencia. Sin embargo, se dio participación al sector privado en la operación de la planta de Tibitoc, mediante un contrato de concesión por un período de 20 años a partir de 1998.

Mercado

La empresa atiende a ocho millones de personas aproximadamente, que habitan en Bogotá y diez municipios aledaños. La población está distribuida en seis segmentos

residenciales y en cinco segmentos no residenciales: oficial, industrial, comercial, especial y mixto. En términos de facturación, el sector de mayor importancia para la empresa es el residencial, que constituye el 91,51% del total. Dentro de este, los estratos dos y tres absorben el 66,26%.

Servicio de acueducto

El abastecimiento de agua para Bogotá se despliega en tres sistemas: captación, almacenamiento y tratamiento. Igualmente, hay un sistema de redes matrices de repartición para la ciudad y los municipios de La Calera, Sopó, Gachancipá, Tocancipá, Chía, Cajicá, Soacha, Funza, Madrid y Mosquera.

Los sistemas de captación son los de Tibitoc y Chingaza, al norte de la ciudad, y el de Tunjuelo, al sur. Este último tiene una capacidad de almacenamiento de 10,4 millones de m3. Capta el agua de los ríos Tunjuelo, San Francisco y San Cristóbal y la almacena en los embalses de Chizacá y La Regadera, con capacidad de 6,3 millones de m3 y 4,1 millones de m3, respectivamente.

El sistema Tibitoc o Río Bogotá tiene una capacidad de almacenamiento de 887 millones de m3. Capta el agua de la cuenca alta del río Bogotá y la almacena en los embalses de Sisga, Tominé y Neusa. El agua cruda del sistema es tratada en la Planta Tibitoc, fundada en 1959. Esta planta, que trabaja con un sistema convencional, tiene una capacidad máxima de tratamiento de 12 m3/s y distribuye agua a Bogotá y a los municipios de Sopó, Gachancipá, Tocancipá, Cajicá y Chía.

El sistema Chingaza se encuentra a 50 kilómetros al este de Bogotá y tiene una capacidad de almacenamiento de 325 millones de m3. Capta el agua de los ríos Guatiquía, Blanco y Teusacá y la almacena en los embalses de Chuza y San Rafael, con una capacidad de 250 y 75 millones de m3, respectivamente. El agua cruda de este sistema es tratada en la Planta Francisco Wiesner, fundada en 1982, mediante un sistema de filtración directa, con una capacidad máxima de tratamiento de 14 m3/s. Actualmente produce 8,8 m3/s y distribuye agua al municipio de La Calera y al 70% de la ciudad de Bogotá.

En el periodo de 1997 al 2002, el Acueducto amplió la cobertura residencial en 6,1 puntos y alcanzó un nivel legal de 98%. En estos seis años se brindó servicio a 1’284.057 nuevas personas, que integran 246.934 familias. El aumento de la cobertura obedece a la inversión en infraestructura.

Servicio de alcantarillado

comprende la zona central de la cuenca Salitre, entre las subcuencas Arzobispo y Rionegro, y la zona oriental de la cuenca Fucha, entre las subcuencas San Francisco y Río Seco.

La otra parte se desarrolló a partir del Plan Maestro de 1965. Fue concebido como alcantarillado separado y sirve a una población aproximada de 5’065.000 habitantes. El sistema de alcantarillado de Bogotá está dividido en las cuencas Torca, Salitre, Fucha y Tunjuelo. Al sur de la cuenca Tunjuelo se encuentra el área correspondiente al municipio de Soacha, parte de la cual viene manejando directamente el Acueducto de Bogotá.

La cobertura del servicio de alcantarillado se amplió en 7,1 puntos y entre 1997 y el 2002 se alcanzó un nivel legal de servicio de 90,1%. En estos seis años se extendió el servicio a 1’295.050 nuevas personas, que integran 249.048 familias. En alcantarillado pluvial, la cobertura del Acueducto pasó de 80,7% en el 2001 a 83,7% en el 2002.

Gráfico 2: Cobertura en acueducto y alcantarillado

79% 71% 81% 73% 86% 78% 91% 82% 92% 83% 93% 85% 95% 85% 95% 86% 95% 88% 98% 90% 100% 93% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Acueducto Alcantarillado

Fuente: Empresa, diciembre del 2003.

Indice de Agua No Contabilizada (IANC)

Para reducir el nivel de agua no contabilizada, durante el año 2002 se consolid ó la estrategia para el manejo del Programa General de Control de Pérdidas, por medio de la ampliación de la cobertura y la macromedición de los sectores hidráulicos en consonancia con los puntos de consumo. Con las acciones efectuadas se dispone hoy de las herramientas que generan los valores de agua no contabilizada por

sectores y zonas. Adicionalmente, a través de un censo detallado, se depuró la base de datos del Sistema de Información Comercial.

La evolución del IANC entre los años 1993 y 2003 es la siguiente:

El IANC ha estado cerca del 40% a partir de 1994, año en que se inició una reducción progresiva, que en 1997 alcanzó el 32%. Desde este año, el índice ha permanecido casi constante en los acumulados anuales.

Gráfico 3: Índice de Agua No Contabilizada (IANC)

36% 35% 36% 34% 33% 34% 32% 33% 36% 40% 39% 0 100 200 300 400 500 600

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Millones de M3

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% IANC %

M3 suministrados a usuarios M3 facturados M3 no facturado IANC %

Fuente: Empresa, diciembre del 2003.

6. Análisis financiero

Rentabilidad

2002, del 40% en promedio porque a junio del 2004, se observ a una reducción del 9,5% en el costo en la prestación del servicio de acueducto y del 2% en el de alcantarillado.

De esta manera, el margen bruto se ha fortalecido, ya que a junio del 2004 este fue del 57%, siete puntos porcentuales por encima del registrado en el mismo período del 2003. Sin embargo, a pesar del aumento de los ingresos operacionales durante el 2003, ello no permitió que dicho margen se mantuviera en el 60% en promedio registrada entre el 2001 y el 2002. Así mismo, con la reducción del cargo fijo y la del consumo, se pronostica que este margen disminuya durante los siguientes años hasta acercarse a los niveles del 50%. Por ello, la empresa, aun cuando ha hecho importantes esfuerzos, debe continuar implementando estrategias dirigidas al control de costos.

Aunque se han hecho esfuerzos por reducir los gastos de administración, estos presentan una mayor participación, del 40% sobre los ingresos, derivada de la nivelación salarial, el ajuste en la nómina, la remuneración de horas extras que se aplicaron en el 2003 y, especialmente, las mesadas pensionales de los trabajadores que se acogieron al plan de retiro voluntario, lo que aumentó la nómina de pensionados. A junio del 2004, los gastos operacionales participaron en los ingresos operacionales con el 44%, un nivel similar al del mismo período del 2003. En los últimos períodos se ha realizado un esfuerzo importante por reducir estos gastos. . A pesar de lo anterior, por el fortalecimiento en los ingresos operacionales y la disminución de costos en la prestación de los servicios de acueducto y alcantarillado, a junio del 2004, el margen operacional es del 13%, por encima del 5% de junio del 2003, con lo que se recuperaron los niveles del 2001. Hacia el futuro, la empresa espera mantener niveles del 17%. Así mismo, es probable que, a través de nuevos planes de retiro y de nuevos esquemas de contratación y con

la descentralización de actividades, continúe el

fortalecimiento del margen operacional.

El Ebitda a diciembre del 2003 fue de $ 409.492 millones, y a junio de 2004, de $ 204.492 millones, el 48% de los ingresos operacionales. Respecto al 2002 creció 29%, incremento significativo frente al 2001, que fue del 2%. Entre junio del 2003 y junio del 2004, el aumento fue del 14%. Sin embargo, el margen del 48% en promedio se ha mantenido desde el 2001.

Los costos no efectivos constituyen el 40% de los ingresos, siendo la amortización del cálculo actuarial el concepto más importante. Entre el 2003 y junio del 2004, el aumento del margen Ebidta se debe al incremento de las tarifas y del número de suscriptores. Con esta dinámica, se espera que la generación interna de fondos mantenga niveles cercano s al 50%.

Gráfico 4: Ingresos Operacionales, Costo de Ventas y Ebitda (Millones de $)

50.000 150.000 250.000 350.000 450.000 550.000 650.000 750.000 850.000

1998 1999 2000 2001 2002 2003 2004

Total ingresos operacionales Costo de ventas Ebitda

Fuente: Empresa, cálculos BRC.

A diciembre del 2003, los gastos financieros representan el 90% de los gastos no operacionales. Dentro de los financieros, el gasto por diferencia en cambio participa con el 42%. Los gastos financieros entre diciembre 2003 y junio del 2004 disminuyeron en el 65% derivado de la revaluación experimentada desde el último trimestre del 2003. La incertidumbre sobre el comportamiento futuro de la variable imprime un mayor perfil de riesgo al servicio de la deuda, que se puede ver significativamente incrementado, aunque la distribución de los vencimientos a largo plazo mitiga el impacto de la deuda. Con el ánimo de evitar que la volatilidad de la tasa de cambio afecte la situación financiera de la empresa, la administración ha contemplado la emisión de una titularización por $ 450.000 millones para cambiar el perfil de la deuda, operación que no está totalmente estructurada.

Gráfico 5: Márgenes Ebitda y del Estado de Resultados

-60% -40% -20% 0% 20% 40% 60% 80%

1998 1999 2000 2001 2002 jun-03 2003 jun-04

Margen bruto Margen operacional

Margen neto Margen ebitda

Fuente: Empresa, cálculos BRC.

Perfil de la deuda

Hasta el 2002 el nivel de endeudamiento medido como la relación del pasivo total sobre el activo total, tuvo una relación del 58% en promedio. A partir de ese año, la relación se ha mantenido en promedio en el 43%, a causa del registro de las valorizaciones de los activos fijos.

A diciembre del 2003, el pasivo financiero es de $ 941.427 millones, 16% mayor que el del 2002, como consecuencia de tres colocaciones de Bonos de Deuda Pública por $ 256.465 millones. A junio del 2004, las obligaciones financieras eran de $ 898.267 millones. La reducción es consecuencia de la tendencia revaluacionista de la tasa de cambio que implicó una disminución del saldo de la deuda en $ 4.476 millones.

En el 2003 la deuda pública en moneda local aumentó su participación al 62% con respecto a la composición del total de la deuda financiera, y la proporción de deuda en moneda extranjera llegó al 37%; el 1% corresponde a los gastos financieros adeudados. A junio del 2004, la relación fue de 63% y 35% respectivamente, y el 2% es de los intereses que se deben. No obstante, la concentración de la deuda en moneda extranjera aún es alta, dado que la fuente natural de ingresos de la compañía se presenta en moneda local, de manera que no existe cobertura natural del riesgo cambiario.

Pasivo pensional

El pasivo pensional es el factor que más afecta el resultado operacional, aunque no es un egreso de efectivo.

[image:9.596.74.264.128.306.2]El cálculo actuarial a junio del 2004 es de $ 1,5 billones. La empresa ha amortizado el 82,78% del cálculo en su estado de resultados. Instauró un plan para el fondeo pensional por medio de la constitución de un patrimonio autónomo de garantía, administrado por Fiduagraria S. A. y Santander Investment Trust de Colombia-Sociedad Fiduciaria. El capital inicial fue de $ 150.000 millones y se ha proyectado un plan de aportes anuales de $ 5.000 millones, más el manejo de los rendimientos de las mesadas corrientes, lo que daría aproximadamente $ 6.500 millones. De este modo, el patrimonio autónomo delimita y controla en el tiempo el monto futuro del pasivo pensional. Al cierre del 2003, dicho patrimonio ascendía a $ 189.574 millones, y a junio del 2004, a $ 206.738 millones.

Cuadro 2: Cálculo Actuarial y su Amortización (Millones de $)

2004 2003

Cálculo actuarial pensiones de jubilación $ 1.558.938 $ 1.465.571 Menos - pensiones de jubilación por amortizar $ -284.777 $ -252.371

Subtotal A $ 1.274.161 $ 1.213.200

Calculo actuarial servicio médico $ 264.790 $ 238.550 Menos - porción por amortizar $ -201.217 $ -190.840

Subtotal B $ 63.573 $ 47.710 Pensiones de jubilación amortizadas (A+B) $ 1.337.734 $ 1.260.910

Fuente: Empresa, diciembre del 2003 y junio del 2004.

Gráfico 6: Nivel de Reservas y Fondo Líquido (Millones de $)

$ 1.465.569 $ 1.558.056

$ 1.634.560 $ 1.714.396

$ 1.798.213 $ 1.886.900

$ 1.979.911 $ 2.078.570

$ 158.922 $ 182.073 $ 203.478 $ 227.533 $ 251.457 $ 278.228 $ 300.094 $ 323.432 83%

85% 8 8 %

90% 93% 95%

98% 100%

$ -$ 500.000 $ 1.000.000 $ 1.500.000 $ 2.000.000 $ 2.500.000

2003 2004 2005 2006 2007 2008 2009 2010

40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00% 110,00% 120,00%

Proyección cálculo actuarial Patrimonio autónomo (PAG) Amortización %

Inversión

Entre 1997 y el 2002, la empresa realizó inversiones superiores a 1,9 billones de pesos, mediante las cuales amplió la cobertura de sus servicios.

La anterior administración programó un plan de inversión, involucrado en el cálculo del costo de referencia, que corresponde al Programa Santafé, Bogotá IV, Inversiones en Desarrollo Institucional, y el Plan de Expansión Año 2015:

Programa Santafé I:

Terminación de la construcción del túnel alterno de Usaquén para eliminar el riesgo de aislamiento de la producción de la planta Wiesner ante eventuales fallas del túnel existente.

Construcción de redes secundarias de acueducto y alcantarillado en barrios de bajos ingresos.

Continuación de la expansión del sistema de alcantarillado mediante la construcción de interceptores y troncales de aguas negras y lluvias, canales de aguas lluvias, estaciones de bombeo, etc. Se destaca el proyecto interceptor Río Bogotá. Bogotá IV:

Parque Embalse San Rafael, complemento del proyecto principal de ingeniería que lleva el mismo nombre.

Centro de Control, que consta de una edificación e instalación de equipos para el monitoreo de operaciones.

Inversiones en Desarrollo Institucional y Plan de Expansión Año 2015:

El Plan de Expansió n 2015 está sustentado en el análisis de la oferta y la demanda de agua y en los proyectos de la infraestructura matriz y menores proyectadas de los sistemas de acueducto y alcantarillado.

Incluye obras de rezago de la red matriz de acueducto y alcantarillado no contempladas en Santa Fe I, obras de infraestructura de la red matriz de acueducto y alcantarillado en las áreas de expansión de la ciudad hasta el año 2015, inversión parcial en redes secundarias y menores e

inversiones para rehabilitación de redes de acueducto y alcantarillado.

Los programas de inversión relacionados con la infraestructura buscan mantener y mejorar los niveles de calidad y cobertura del acueducto y reducir los niveles de rezago del alcantarillado e incrementar su cobertura. El valor presente de la inversión estimado al 2003 para los 8 años siguientes es de $ 2,2 billones, de los cuales el 54% corresponde al sistema de alcantarillado, el 6% al sistema de acueducto y el 33% a inversión ambiental. Este plan está referido al plan de expansión, es decir, a incrementos de la cobertura de los servicios. El mantenimiento se encuentra involucrado en el presupuesto de gastos anual de la empresa.

Con el plan de inversión descrito se espera generar una cobertura del ciento por ciento en los servicios de acueducto y alcantarillado sanitario, en el mismo período.

La determinación de los volúmenes de inversión anual depende prioritariamente de la disponibilidad de recursos existentes para financiar la obra respectiva. Según esto, para obtener la autorización de iniciación de una obra se debe contar con los recursos financieros suficientes, ya sean de crédito o de generación interna.

Este es un aspecto que provee flexibilidad a la empresa, pues asegura la terminación de las obras iniciadas y no produce presiones financieras adicionales. Cobra importancia el período de transición tarifaria y la metodología para el cálculo de la tarifa porque, en la medida en que se presenten extensiones en este período o se modifique el costo de referencia, la capacidad para ejecutar la inversión se verá disminuida y rezagada.

Hasta ahora el nivel de inversión se ha visto limitado por el ajuste en el proceso de incremento tarifario. Hacia adelante, con base en la Resolución 195 de la CRA, se espera ejecutar el plan de inversión descrito. Por ahora, este se financia con la contratación de pasivos financieros, posible gracias a la mayor generación de caja.

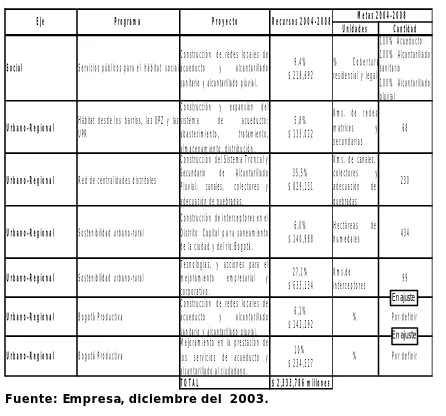

Cuadro 3: Plan de Inversiones 2004-2008 (Millones de $)

Unidades Cantidad

Social Servicios públicos para el hábitat socialConstrucción de redes locales deacueducto y alcantarillado sanitario y alcantarillado pluvial.

9,4%

$ 218,692 %residencial y legalCobertura

100% Acueducto 100% Alcantarillado sanitario 100% Alcantarillado pluvial

Urbano-Regional Hábitat desde los barrios, las UPZ y lasUPR

Construcción y expansión del

sistema de acueducto:

abastecimiento, tratamiento,

almacenamiento, distribución. 5,8% $ 135,022

Kms. de redes

matrices y

secundarias 68

Urbano-Regional Red de centralidades distritales

Construcción del Sistema Troncal y

Secundario de Alcantarillado

Pluvial: canales, colectores y adecuación de quebradas.

35,5% $ 829,131

Kms. de canales,

colectores y

adecuación de quebradas

230

Urbano-Regional Sostenibilidad urbano-rural

Construcción de interceptores en el Distrito Capital para saneamiento de la ciudad y del río Bogotá.

6,0%

$ 140,988 Hectáreas dehumedales 434

Urbano-Regional Sostenibilidad urbano-rural Tecnologías, y acciones para elmejoramiento empresarial y corporativo.

27,1%

$ 633,134 Kms.de interceptores 99

Urbano-Regional Bogotá Productiva Construcción de redes locales deacueducto y alcantarillado sanitario y alcantarillado pluvial.

6,1%

$ 142,292 % Por definir

Urbano-Regional Bogotá Productiva Mejoramiento en la prestación delos servicios de acueducto y alcantarillado al ciudadano.

10%

$ 234,527 % Por definir

TOTAL $ 2,333,786 millones

Metas 2004-2008 Eje Programa Proyecto Recursos 2004-2008

En ajuste

En ajuste

Fuente: Empresa, diciembre del 2003.

Eficiencia

Para el 2003 la cartera, representa el 3% del total de los activos y el 24% de los activos corrientes. Tiene una rotación de 71 días mientras que la rotación de las cuentas por pagar 51 de días. A junio del 2004 esas rotaciones fueron de 52 y 64 días respectivamente. El indicador muestra una reducción derivada de las políticas de recaudos implementadas que se fortalecieron con la acción de los gestores. La administración aspira a continuar reduciendo el período de recuperación de la cartera. En la misma media, la reducción del cargo fijo en la tarifa podría afectar positivamente la reducción del período entre la facturación y el recaudo.

Cuadro 4: Evolución de las cuentas del capital de trabajo

2001 2002 2003 Junio

2004 Cuentas por

cobrar (días) 69 72 71 52

Inventarios

(días) 15 31 12 33

Cuentas por

pagar (días) 68 60 51 64

Fuente: Empresa, cálculos BRC.

En los últimos cuatro años los niveles promedio de los inventarios se han mantenido con base en los requerimientos de mercancías en existencia, materias primas y, en general, materiales para la producción de los servicios de acueducto y alcantarillado.

En relación con las cuentas por pagar, se evidencia que aunque el tiempo para su pago es más dinámico que el de la recuperación de las cuentas facturadas, la empresa no busca apalancarse con sus proveedores. Por el contrario se observa que esta procura tener unas buenas relaciones comerciales con ellos, aspecto en el que se ha trabajado en virtud de la imagen del acueducto.

Flujo de Caja

En los últimos tres años la compañía ha generado flujo de caja operacional positivo por el aumento del Ebitda. Así mismo, hacia el futuro se espera que la disminución de los días de recuperación de cartera fortalezca el flujo de caja operacional. En este escenario, las proyecciones financieras realizadas indican que la posibilidad de financiar la mayor parte de los proyectos de inversión con recursos propios, es mayor. De este modo, las proyecciones arrojan que para las inversiones estimadas entre el 2004 y el 2006, el cierre final de caja operacional de cada uno de los períodos logra financiar en promedio el 75% de las inversiones teniendo en cuenta que debe servir la deuda adquirida. A partir de l 2007, la empresa puede financiar en un 100% las inversiones permitiendo disponer de un flujo de caja libre para la atención de las obligaciones financieras. Es de anotar, que el contexto futuro también se favorece porque el mayor esfuerzo en inversiones ya se realizó en los últimos años y cuyo retorno es de largo plazo, y además, porque con el impacto tarifario los proyectos formulados se desplazan en el tiempo.

Desde el punto de vista del flujo de caja operacional, en los pasados tres años veces la cobertura del servicio de la deuda estuvo en 1,48 veces, en promedio. Sin embargo, si hay un mejoramiento en las cuentas por cobrar, la cobertura para los tres siguientes años podría llegar a 3,4 veces.

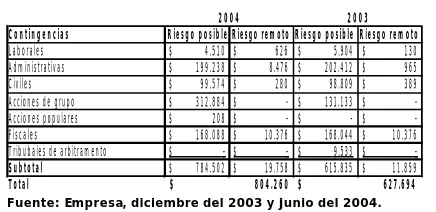

7. Contingencias

[image:12.596.67.285.245.351.2]La empresa enfrenta varios procesos en contra. A continuación se relacionan las contingencias clasificadas con base en el riesgo probable:

Cuadro 5: Contingencias por tipos de proceso

Contingencias Riesgo posible Riesgo remoto Riesgo posible Riesgo remoto Laborales $ 4.510 $ 626 $ 5.904 $ 130 Administrativas $ 199.238 $ 8.476 $ 202.412 $ 965 Civiles $ 99.574 $ 280 $ 98.809 $ 389 Acciones de grupo $ 312.884 $ - $ 131.133 $ -Acciones populares $ 208 $ - $ - $ -Fiscales $ 168.088 $ 10.376 $ 168.044 $ 10.376 Tribubales de arbitramento $ - $ - $ 9.533 $ -Subtotal $ 784.502 $ 19.758 $ 615.835 $ 11.859 Total

2004 2003

$ 804.260 $ 627.694 Fuente: Empresa, diciembre del 2003 y junio del 2004.

BALANCE GENERAL

En Millones de pesos dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 jun-04

Activo

Activo Corriente

Efectivo 24.015 27.862 71.110 63.041 93.633 127.019 159.001 Inversiones 130.589 159.321 72.475 167.162 296.919 237.535 311.931 Clientes Nacionales 198.830 197.691 236.870 227.935 275.053 308.526 275.329 Inventario 11.611 13.917 16.469 10.380 16.950 20.322 19.855 Otros Activos 8.841 1.039 3.559 546 23.588 1.291 1.553

Total Activo Corriente 373.886 399.830 400.483 469.065 706.144 694.693 767.669

Activo No Corriente

Deudores Largo Plazo 29.597 28.132 28.918 46.357 27.445 226.134 246.891 Inversiones Permanentes 104.474 130.933 131.659 248 248 4.187 4.283 Propiedad, planta y Equipo 1.552.202 1.876.979 2.276.566 2.753.587 2.909.502 3.004.263 3.046.103 Otros Activos a largo Plazo 8.158 11.474 41.077 71.988 1.380.591 1.519.555 1.548.285 Recursos Naturales y del Ambiente 1.330 1.595 4.544 24 120 120 120

Total Activo No Corriente 1.695.761 2.049.112 2.482.764 2.872.204 4.317.905 4.754.259 4.845.683

Total Activo 2.069.647 2.448.941 2.883.246 3.341.269 5.024.049 5.448.952 5.613.351

Pasivo

Pasivo Corto Plazo

Obligaciones en Pesos 34.789 13.670 147.771 58.167 76.826 80.673 95.393 Cuentas Por Pagar 45.047 106.432 195.893 47.703 47.649 52.874 64.870 Obligaciones Laborales 50.667 46.149 675 16.402 16.760 15.086 10.962 Pasivos Estimados y Provisiones 67.999 28.742 56.629 50.455 64.907 106.836 68.633 Otros bonos y títulos emitidos 1.676 1.406 Otros Pasivos 27.790 11.258 4.190 2.021 6.029 29.836 30.286

Total Pasivo Corto Plazo 226.292 206.251 405.158 174.748 212.171 286.981 271.550

Pasivo Largo Plazo 812.958

Obligaciones en Pesos 314.585 484.567 428.000 583.767 736.132 860.755 802.874 Cuentas por Pagar largo plazo 30.191 28.676 28.541 24.697 33.993 49.151 59.705 Pasivos Estimados y Provisiones 431.859 683.138 816.804 1.107.965 1.094.480 1.260.910 1.337.734

Total Pasivo Largo Plazo 776.635 1.196.381 1.273.344 1.716.428 1.864.605 2.170.816 2.200.313

Total Pasivo 1.002.926 1.402.632 1.678.503 1.891.177 2.076.776 2.457.797 2.471.863

Patrimonio

Capital suscrito y Pagado 335 335 47.744 76.050 105.226 107.948 118.251 Reservas 347.967 397.677 397.677 419.548 533.954 727.152 781.905 Revalorización Acumulada 458.316 561.095 652.904 747.490 747.490 747.490 747.490 Superávit por Donaciones 209.635 241.941 239.285 239.285 239.285 240.493 240.493 Superavit Valorizaciones 141 1.290.768 1.268.057 1.312.662 Utilidad del Período 49.709 (155.495) 21.872 122.316 185.288 54.753 95.426 Utilidades Retenidas Anteriores 757 757 (154.738) (154.738) (154.738) (154.738) (154.738)

Total Patrimonio 1.066.720 1.046.309 1.204.743 1.450.092 2.947.273 2.991.155 3.141.489

ESTADO DE RESULTADOS

En Millones de pesos dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 jun-04

Servicio de Acueducto 233.291 253.452 340.270 435.981 460.028 563.056 286.076

Servicio de Alcantarillado 106.412 123.745 162.299 210.861 235.199 295.924 141.350

Otros Servicios -8 -114 5.515 -1.887 1.909

Total Ventas Netas 339.696 377.083 508.084 644.956 697.136 858.980 427.426

Servicio de Acueducto 130.462 140.450 230.323 184.558 208.696 264.713 130.030

Servicio de Alcantarillado 31.471 33.914 40.457 71.231 80.469 115.330 53.098

Total Costo de Ventas 161.933 174.364 270.780 255.790 289.165 380.043 183.128

Utilidad Bruta 177.763 202.719 237.304 389.166 407.971 478.937 244.298

Gastos Administrativos 145.810 235.604 231.665 221.660 314.005 341.536 172.485

Provisiones, Agotamiento, Deprec. y Amortizac. 22.163 20.034 48.333 83.263 66.267 63.468 14.756

Gastos Operacionales 167.973 255.638 279.998 304.923 380.272 405.004 187.241

UTILIDAD OPERACIONAL 9.790 -52.920 -42.694 84.243 27.699 73.933 57.057

Ingresos Financieros 44.675 87.404 64.163 65.679 86.841 107.805 37.532

Ajuste por Diferencia en Cambio 37.474 56.598 92.546 42.069

Extraordinarios 69.367 67.525 53.785 14.194 205.954 38.258 18.827

Ajuste de Ejercicios Anteriores 1.971 11.263 43 19.822 7.009 -16.800 818

Ingresos No Operacionales 116.014 166.192 117.992 137.170 356.401 221.808 99.246

Intereses 84.173 121.737 70.710 32.461 42.421 73.029 36.607

Comisiones 205 217 507 102

Ajuste por Diferencia en Cambio 25.717 104.606 92.058 28.229

Financieros 16.403 44.395 51.707 12.057

Extraordinarios 5.830 4.360 5.392 339 453 26.572 3.577

Ajuste de Ejercicios Anteriores 17.210 156.162 93.481 6.720 -2.885 -19.696

Total Gastos No Operativos 107.212 282.259 76.102 168.605 198.813 240.988 60.877

UTILIDAD ANTES DE AJUSTES POR INFLACIÓN 18.591 -168.987 -805 52.807 185.288 54.753 95.426

Corrección Monetaria 31.119 13.491 22.677 69.509

Utilidad Neta 49.709 -155.495 21.872 122.316 185.288 54.753 95.426

ACUEDUCTO. AGUA Y ALCANTARILLADO DE BOGOTÁ - E.S.P. INDICADORES

En Millones de pesos dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 jun-04

Crecimiento en Ventas n/d 11% 35% 27% 8% 23% 7%

Rendimiento

Margen Bruto 52% 54% 47% 60% 59% 56% 57%

Margen Operacional 3% -14% -8% 13% 4% 9% 13%

Margen Ebitda 40% 42% 33% 48% 46% 48% 48%

Margen Neto 15% -41% 4% 19% 27% 6% 22%

Rendimiento del Patrimonio (ROE) 5% -15% 2% 8% 6% 2% 3%

Rendimiento del Activo (ROA) 2% -6% 1% 4% 4% 1% 2%

Eficiencia

Gastos operacionales/Ingresos Operacionales 49% 68% 55% 47% 55% 47% 44%

Rotación de Cuentas por Pagar (Días) n/d n/d n/d 68 60 51 64

Rotación de Cuentas por Cobrar (Días) n/d n/d n/d 69 72 71 52

Rotación de Inventarios (Días) n/d n/d n/d 15 21 20 20

Endeudamiento

Nivel de Endeudamiento 48% 57% 58% 57% 41% 45% 44%

Concentración Deuda Financiera 35% 36% 34% 34% 39% 38% 36%

Apalancamiento Total 94% 134% 139% 130% 70% 82% 79%

Apalancamiento Financiero 33% 48% 48% 44% 28% 31% 29%

Liquidez

Razón Corriente (Veces) 1,7 1,9 1,0 2,7 3,3 2,4 2,8

Activo Corriente/Pasivo Financiero de Corto Plazo (Veces) 11 29 3 8 9 9 8

Activo Corriente / Pasivo Financiero Total (Veces) 1,1 0,8 0,7 0,7 0,9 0,7 0,9

Activo Total / Pasivo Financiero (Veces) 5,9 4,9 5,0 5,2 6,2 5,8 6,2

Activo Corriente / Cuentas por Pagar Corrientes (Veces) 8,3 3,8 2,0 9,8 14,8 13,1 11,8

Activo Corriente / Cuentas por Pagar Totales (Veces) 5,0 3,0 1,8 6,5 8,6 6,8 6,2

Capital Neto de Trabajo (Millones) $ 147.595 $ 193.579 $ -4.676 $ 294.317 $ 493.973 $ 407.712 $ 496.119

Cobertura Deuda

Ebitda/Intereses Financieros (Veces) 1,6 1,3 2,4 9,6 7,5 5,6 5,6

Ebitda/Servicio de Deuda (Veces) n/d 0,6 1,0 3,1 1,5 2,0 3,5

Ebitda/Pasivo Financiero Corriente (Veces) 3,9 11,6 1,1 5,3 5,3 6,4 5,8

Ebitda/Pasivo Financiero Total (Veces) 0,4 0,3 0,3 0,5 0,5 0,6 0,6

Deuda/Ebitda (Veces) 2,6 3,1 3,5 2,1 2,6 2,3 4,4

Flujo de Caja Operacional/Intereses Financieros (Veces) n/d 1,69 2,2 5,3 3,3 5,3 3,9

Flujo de Caja Operacional/Servicio de Deuda (Veces) n/d 0,8 1,0 1,7 1,3 1,2 3,3

Flujo de Caja Libre/Intereses Financieros (Veces) n/d -1,7 -4,2 -3,1 -13,3 0,2 1,9

Flujo de Caja Libre/Servicio de Deuda (Veces) n/d -0,6 -1,7 -2,1 0,5 -5,8 1,6