MUNDO REAL

ÉTICA

Hacia la excelencia contable

Llega en

Menú Detenerse en

2 0 1 0

11a. ed.

CONTABILIDAD

FINANCIERA

W

arren

R

eeve

D

uchac

Lo básico

I.

Ecuación

contable

Activos = pasivos + capital

II.

Cuenta

T

Nombre de la cuenta Lado izquierdo

débito (debe)

Lado derecho crédito (haber)

III. Reglas de débito y crédito

IV. Análisis y asiento de las transacciones

en el libro diario

1. Lea con atención la descripción de la transacción para determinar si se afecta una cuenta de activo, pasivo, capital contable del propietario, ingresos, gastos o re-tiros.

2. Para cada cuenta afectada por la transacción, determi-ne si la cuenta aumenta o disminuye.

3. Establezca si cada aumento o decremento debe regis-trarse como un débito (debe) o un crédito (haber), de acuerdo con las reglas de débito y crédito.

4. Registre la transacción mediante un asiento en el libro diario.

5. De manera periódica, pase los asientos del libro diario a las cuentas de libro mayor.

6. Prepare una balanza de comprobación no ajustada al i nal del periodo.

V.

Estados

i nancieros

Estado de resultados

Resumen de los ingresos y los gastos de una entidad de ne-gocios para un periodo especíi co, como un mes o un año.

Estado de variaciones en el capital contable del propietario

Resumen de los cambios en el capital contable del propie-tario de una entidad de negocios que han ocurrido duran-te un periodo deduran-terminado, como un mes o un año.

Balance general

Lista de los activos, pasivos y capital contable del propie-tario de una entidad de negocios en una fecha especíi ca, por lo general al cierre del último día de un mes o un año.

Estado de flujo de efectivo Resumen de los cobros y los pagos de efectivo de una en-tidad de negocios para un pe-riodo especíi co, como un mes o un año.

VI. Ciclo contable

1. Las transacciones se anali-zan y registran en el libro diario.

2. Las transacciones se pasan al libro mayor.

3. Se prepara una balanza de comprobación no ajustada.

4. Se reúnen y analizan los datos de ajuste.

5. Se prepara una hoja de cálculo (hoja de trabajo) opcio-nal de i opcio-nal del periodo.

6. Se incluyen en el libro diario los asientos ajustados y se pasan al libro mayor.

7. Se prepara una balanza de comprobación ajustada.

8. Se preparan los estados i nancieros.

9. Se incluyen en el libro diario asientos de cierre y se pasan al libro mayor.

10. Se prepara una balanza de comprobación después del cierre.

VII. Tipos de asientos de ajuste

1. Gasto pagado por anticipado (gasto diferido)

2. Ingreso no ganado (ingreso diferido)

3. Ingreso devengado (activo acumulado)

4. Gasto devengado (pasivo acumulado)

5. Gasto por depreciación

Cada asiento siempre afecta tanto el balance general como el estado de resultados.

ACTIVOS

Cuentas de activos =

PASIVOS

Cuentas de pasivos +

CAPITAL CONTABLE DEL PROPIETARIO Cuentas del capital contable

Débito por aumentos

(+)

Crédito por decrementos

(–)

Débito por decrementos

(–)

Crédito por aumentos

(+)

Débito por decrementos

(–) Crédito por aumentos (+)

Saldo Saldo Saldo

Cuenta de retiros del propietario +

Cuentas del estado de resultados

Cuentas de ingresos – Cuentas de gastos

Débito por aumentos

(+)

Crédito por decrementos

(–)

Débito por decrementos

(–)

Crédito por aumentos

(+) Débito por aumentos (+)

Crédito por decrementos

(–)

Saldo Saldo Saldo

1. Los saldos en cada cuenta de ingresos se transi eren a la cuenta de pérdidas y ganancias (resumen de utili-dades).

2. Los saldos en cada cuenta de gastos se transi eren a la cuenta de pérdidas y ganancias.

3. El saldo de la cuenta de pérdidas y ganancias (utili-dad neta o pérdida neta) se transi ere a la cuenta de capital del propietario.

4. El saldo de la cuenta de retiros del propietario se transi ere a la cuenta de capital del propietario.

IX. Libros diarios especiales

Servicios proporcionados

a crédito se registran en Libro diario de ingresos (ventas)

Cobro de efectivo de

cualquier fuente se registra en Libro diario de cobros

de efectivo

Compra de artículos

a crédito se registra en Libro diario de compras

Pagos de efectivo para

cualquier propósito se registra en Libro diario de pagos

en efectivo

X. Condiciones de embarque

Punto de embarque

lab Destino lab

La propiedad (los derechos) se transi eren al comprador cuando

las mercancías ... se entregan al transportador del l ete

se entregan al comprador

Los costos del l ete son

pagados por ... el comprador el vendedor

XI. Formato para una conciliación bancaria

Saldo de efectivo según el estado de cuenta bancario ... Sumar: Adiciones de la compañía que no aparecen

en el estado de cuenta bancario ... Errores del banco...

Restar: Deducciones de la compañía que no aparecen en el estado de cuenta bancario ... Errores del banco... Saldo ajustado ...

$ xx xx

$ xx xx

$ xxx

xx $ xxx

xx $ xxx

Saldo de efectivo según la compañía ... Sumar: Adiciones del banco no registradas

por la compañía ... Errores de la compañía ... Restar: Deducciones del banco no registradas

por la empresa ... Errores de la compañía ... Saldo ajustado ...

$ xx xx

$ xx xx

$ xxx

xx $ xxx

xx $ xxx

del inventario

1. Primeras entradas, primeras salidas (peps) 2. Últimas entradas, primeras salidas (ueps) 3. Costo promedio

XIII. Cálculo de interés

Interés = valor nominal (o principal) × tasa × tiempo

XIV. Métodos para determinar la depreciación

anual

Línea recta: costo – valor residual estimado vida útil

Doble saldo decreciente: tasa* × valor en libros al inicio

del periodo

* Por lo general, la tasa es el doble que la de línea recta (1/ vida útil)

XV. Ajustes para la utilidad (pérdida) neta con el

método indirecto

Incremento (decremento)

Utilidad (pérdida) neta

Ajustes para conciliar la utilidad neta con el l ujo de efectivo neto de las actividades de operación:

Depreciación de activos i jos Amortización de activos intangibles Pérdidas por baja de activos Ganancias por baja de activos

Cambios en los activos y los pasivos circulantes: Aumentos en los activos de operación

circulantes que no son efectivo Decrementos en los activos de operación

circulantes que no son efectivo Aumentos en los pasivos de operación

circulantes

Decrementos en los pasivos de operación circulantes

Flujo de efectivo neto de las actividades de operación

$XXX

XXX XXX XXX (XXX)

(XXX)

XXX

XXX

(XXX)

Corporativo Santa Fe Av. Santa Fe, núm. 505, piso 12 Col. Cruz Manca, Santa Fe C.P. 05349, México, D.F.

Cengage Learning™ es una marca registrada usada bajo permiso.

DERECHOS RESERVADOS. Ninguna parte de este trabajo amparado por la Ley Federal del Derecho de Autor podrá ser reproducida, transmitida, almacenada o utilizada en cualquier forma o por cualquier medio, ya sea gráfi co, electrónico o mecánico, incluyendo, pero sin limitarse a lo siguiente: fotocopiado, reproducción, escaneo, digitalización, grabación en audio, distribución en Internet, distribución en redes de información o almacenamiento y recopilación en sistemas de información, a excepción de lo permitido en el Capítulo III, Artículo 27, de la Ley Federal del Derecho de Autor, sin el consentimiento por escrito de la editorial.

Traducido del libro: Financial Accounting, 11a. ed.

Publicado en inglés por South-Western/Cengage Learning ©2009

ISBN-13: 978-0-324-66378-5 ISBN-10: 0-324-66378-1

Datos para catalogación bibliográfi ca:

Warren, Carl S., James M. Reeve y Jonathan E. Duchac

Contabilidad financiera, 11a. ed.

ISBN-13: 978–607–481–696–9 ISBN-10: 607–481–696–4

Visite nuestro sitio en:

http://latinoamerica.cengage.com James M. Reeve

Jonathan E. Duchac

Presidente de Cengage Learning Latinoamérica

Javier Arellano Gutiérrez

Director general México y Centroamérica

Pedro Turbay Garrido

Director editorial Latinoamérica

José Tomás Pérez Bonilla

Director de Producción

Raúl D. Zendejas Espejel

Coordinadora editorial

María Rosas López

Editora

María A. Alegría Estrada

Editora de Producción

Gloria Luz Olguín Sarmiento

Diseño de portada

Beckmeyer Design

Composición tipográfi ca

Silvia Plata Garibo Gerardo Larios García

Imagen de portada

Getty Images

iii

CONTABILIDAD

FINANCIERA

11a. ed.

Carl S. Warren

Profesor emérito de contabilidad

University of Georgia, Athens

James M. Reeve

Profesor emérito de contabilidad

University of Tennessee, Knoxville

Jonathan E. Duchac

Profesor de contabilidad

Wake Forest University

Traductor

Miguel Martínez Sarmiento

Traductor Profesional

Revisores técnicos

Profesor Luis Heriberto García Muñiz

Finanzas Corporativas Departamento de estudios empresariales Universidad Iberoamericana

Profesora Alejandra Becerril Montes

Contador Público Independiente

W

arren

R

eeve

D

uchac

v

El equipo de autores

Carl S. Warren

Profesor emérito de contabilidad en la University of Georgia, Athens. Ha impartido clases en la University of Georgia, University of Iowa, Michigan State University y University of Chicago. Ha concentrado sus esfuerzos pedagógicos sobre los principios contables y de auditoría. Warren obtuvo un doctorado en la Michigan State University, así como licenciatura en administración de empresas y maestría en administración en la University of Iowa. Durante su carrera, el Dr. Warren ha publicado numerosos artículos en publicaciones periódicas profesionales, entre ellas The

Ac-counting Review, Journal of AcAc-counting Research, Journal of Accountancy, The CPA Journal y Auditing:

A Journal of Practice & Theory. También ha participado en numerosos comités de la American

Accounting Association, el American Institute of Certii ed Public Accountants, y el Institute of Internal Auditors. Asimismo, ha sido consultor en diversas empresas y i rmas contables públicas. Algunas ai ciones de Warren son practicar balonmano, golf, esquí, campismo y pesca.

James M. Reeve

Profesor emérito de contabilidad y administración de la información en la University of Ten-nessee. Reeve ha impartido clases en la facultad de contabilidad durante 25 años, después de obtener un doctorado en la Oklahoma State University. Su cátedra se ha concentrado en los prin-cipios de contabilidad a nivel licenciatura y maestría en los programas de contaduría y adminis-tración de empresas para ejecutivos. Más allá de esto, Reeve también participa activamente en el programa de certii cación de la cadena de suministro, el cual es un destacado esfuerzo educativo y de investigación de la universidad. Se dedica a la investigación en diversas áreas, entre ellas las de contabilidad administrativa, administración de la cadena de suministro, y administración de la información. Ha publicado más de 40 artículos en publicaciones periódicas profesionales, como Journal of Cost Management, Journal of Management Accounting Research, Accounting Review,

Management Accounting Quarterly, Supply Chain Management Review y Accounting Horizons. Ha

sido consultor e impartido capacitación en todo el mundo para una amplia variedad de organi-zaciones, entre ellas Boeing, Procter & Gamble, Norfolk Southern, Hershey Foods, Coca-Cola y Sony. Cuando no escribe libros, el profesor Reeve juega golf y promueve actividades religiosas.

Jonathan Duchac

vii

Liderazgo mediante el ejemplo

Durante casi 80 años, Contabilidad ha servido ei cazmente para capacitar a generaciones de

em-presarias y empresarios, y ha sido utilizado por millones de estudiantes en las áreas de negocios. Para muchos, este libro ofrece el único contacto que alguna vez tendrán con los principios de la contabilidad. Debido a que es el texto de negocios más exitoso de todos los tiempos, todavía introduce a los estudiantes en la contabilidad a través de una variedad de formas que resisten la prueba del tiempo.

La edición anterior inició un nuevo viaje para aprender más acerca de las cambiantes necesi-dades de los estudiantes de contabilidad a través de diversos y novedosos métodos de investiga-ción y desarrollo. Nuestros talleres Blue Sky atrajeron a profesores de contabilidad de todo el país hacia el proceso de desarrollo de nuestro libro de un modo muy directo y creativo. Muchas fun-ciones y temas presentados en este texto son resultado de la colaboración y de incontables con-versaciones con instructores de contabilidad realizadas durante los años anteriores. Esta edición todavía se basa en esta i losofía y se esfuerza por rel ejar las sugerencias y opiniones recabadas de los instructores y estudiantes de manera continua. Estamos muy satisfechos con los resultados, y consideramos que nuestros lectores se sentirán complacidos con el mejoramiento de la obra.

El autor original de Contabilidad, James McKinsey, no alcanzó a imaginar el éxito y la inl uen-cia que ha disfrutado este texto, ni que su visión original seguiría encabezando el mercado en el siglo xxi. Como autores actuales, reconocemos la responsabilidad de proteger y mejorar esta visión y al mismo tiempo rei narla para satisfacer las necesidades cambiantes de los estudiantes e instructores. Siempre en contacto con una tradición de excelencia, pero nunca satisfechos con el éxito anterior, esta edición acepta con entusiasmo un ambiente cambiante y todavía tiene el orgu-llo de marcar el camino. Agradecemos sinceramente a los muchos colegas que nos han ayudado a conseguir este resultado.

La enseñanza de la contabilidad ya no está diseñada para capacitar sólo a los contadores profesionales. Con la creciente complejidad de los negocios y los cada vez más complicados problemas de administración, se ha vuelto esencial que todas las personas que aspiran a un puesto de responsabilidad conozcan los principios

fundamentales de la contabilidad.

viii

Liderazgo mediante el ejemplo

Los libros de texto todavía desempeñan una función invaluable en un ambiente de enseñanza y apren-dizaje. Con la misma orientación de las ediciones anteriores, hemos buscado a los maestros de conta-bilidad en un esfuerzo por mejorar la presentación de este libro. Como una novedad en esta edición, ampliamos nuestras discusiones para llegar directamente a los estudiantes con el fi n de conocer lo que aprecian en un libro de texto. A continuación se ofrece un resumen de algunas mejoras incluidas en esta edición con base en las opiniones de los estudiantes.

¡NUEVO!

Sistema de principios rectores

Los estudiantes localizan con facilidad la información que necesitan para dominar los conceptos del curso con el nuevo “sistema de principios rectores” (guiding principles system, gps). Al comienzo de cada capítulo, este sistema innovador traza una ruta por el contenido del capítulo mostrando sus objetivos, temas principales y ejercicios de ejemplo relacionados. La referencia de gps hacia el resumen De un vistazo del capítulo redondea este sistema comprobado.

¡NUEVO!

Redactado para los estudiantes de hoy

ix

Liderazgo mediante el ejemplo

¡NUEVO!

Estados fi nancieros de Mornin’ Joe

Partiendo del tema de Contabilidad de empresas mercantiles y a través del capítulo 15,

Inversio-nes y contabilidad de valor razonable, cada capítulo contiene un extracto de los estados i nancieros

completos de Mornin’ Joe, una cadena de cafeterías. La inclusión de este ejemplo nuevo da a los estudiantes una imagen general de la contabilidad al aportar un punto de referencia constante para los usuarios que quieren ver un conjunto completo de estados i nancieros y el modo en que cada tema de un capítulo se integra en ellos. Los estados i nancieros fueron diseñados por los autores para coincidir con la presentación de cada capítulo.

¡NUEVO!

Cobertura revisada sobre inversiones

Se redactó un capítulo nuevo sobre Inversiones y contabilidad del valor razonable para consolidar la

cobertura del tema de las inversiones en deuda y capital contable. El capítulo también contiene un análisis conceptual de la contabilidad del valor razonable y su cada vez más importante fun-ción en la dei nifun-ción de los métodos contables modernos.

¡NUEVO!

Diseño moderno fácil de consultar

Con base en testimonios de los estudiantes sobre lo que consideran más útil, esta presentación optimizada incluye un sinnúmero de recursos útiles bien organizados. Para actualizar el aspecto del material, algunas i guras contienen hojas de cálculo computarizadas que rel ejan mejor el ambiente cambiante de los negocios. Quienes aprenden en forma visual agradecerán la generosa cantidad de i guras y ejemplos utilizados para comunicar los conceptos y los procedimientos.

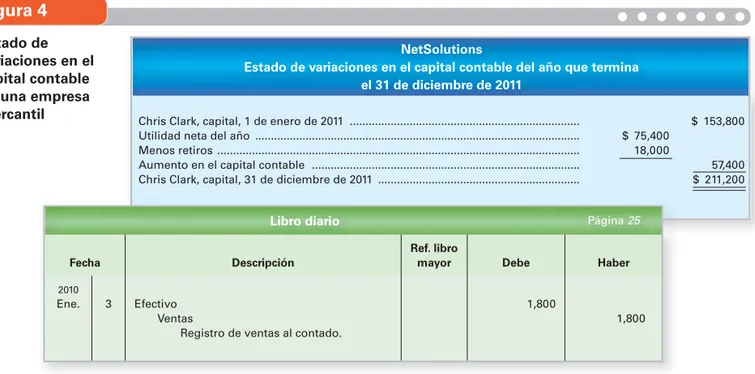

Figura 4

Estado de variaciones en el capital contable de una empresa mercantil

NetSolutions

Estado de variaciones en el capital contable del año que termina el 31 de diciembre de 2011

Chris Clark, capital, 1 de enero de 2011 ... Utilidad neta del año ... Menos retiros ... Aumento en el capital contable ... Chris Clark, capital, 31 de diciembre de 2011 ...

$ 75,400 18,000

$ 153,800

57,400 $ 211,200

Libro diario Página 25

Fecha Descripción

Ref. libro

mayor Debe Haber

2010

Ene. 3 Efectivo Ventas

Registro de ventas al contado.

1,800

x

Actualizaciones y mejoramientos

en los capítulos

A continuación se explican algunos cambios de contenido específi cos incorporados en Contabilidad fi nanciera, 11a. ed.

Capítulo 1. Introducción a la contabilidad y los negocios

• Starbucks sustituye a Daimler-Chrysler en el ejemplo inicial.

• La explicación de los “tipos de negocios” se trasladó más adelante en el capítulo. La empresa de propiedad individual, las sociedades colectivas y las sociedades de responsabilidad limita-da (srl) ahora se analizan con el concepto “entilimita-dad de negocios”.

• Se han incorporado los estados fi nancieros de propósito general como un nuevo término im-portante.

• La nueva i gura 3 ofrece lineamientos para una conducta ética.

• Se actualizó el análisis sobre las oportunidades profesionales para los contadores.

• Para mayor claridad, se mejoró el formato sobre el análisis de transacciones para NetSolu-tions.

• Ahora se mencionan el International Accounting Standards Board (iasb) y la publicación de

los international i nancial reporting standards en la refl exión sobre las normas de contabilidad

fi nanciera.

• Se han incorporado nuevos cuadros de Análisis e interpretación i nanciera, los cuales presen-tan la razón de los pasivos entre el capital contable del propietario.

Capítulo 2. Análisis de transacciones

• La nueva introducción del capítulo presenta a Apple.

• La sección nueva sobre el sistema contable de partida doble (objetivo 2) cubre mejor las reglas de débito y crédito para el balance general, el estado de resultados y la cuenta de retiros del propietario. Este análisis incluye los saldos normales de las cuentas. Además, la i gura 3 fue revisada para que resuma mejor las reglas de los débitos y créditos que los estudiantes consul-tan cuando efectúan la tarea de i nal del capítulo.

• Se optimizó la rel exión sobre el registro de transacciones en las cuentas al incluir el análisis de la reglas de débito y crédito expuestas al inicio del capítulo. Asimismo, se aplicó un formato nuevo más simplii cado para el libro diario y las cuentas.

• Cada transacción ilustrada ahora incluye las secciones siguientes: Transacción, Análisis y

Asiento en el libro diario. Además, un nuevo diseño de imágenes mejora la presentación de las partidas en el libro diario y las cuentas.

• Se revisó el análisis del descubrimiento y corrección de errores, y ahora se integró en el estu-dio de la balanza de comprobación no ajustada.

• Se incluyó una nueva función aif (Análisis e interpretación i nanciera) que detalla el análisis horizontal de los estados i nancieros.

Capítulo 3. El proceso de ajuste

• Se replanteó el análisis del proceso de ajuste con el i n de listar las razones para actualizar algunas cuentas en el libro mayor bajo una contabilidad acumulada.

• Se preparó una nueva i gura 6 con un Resumen de ajustes con el propósito de incluir las razo-nes de cada ajuste, la partida que se ajusta, ejemplos de partidas ajustadas de NetSolutions y el impacto en un estado i nanciero si se omite el ajuste.

xi

Liderazgo mediante el ejemplo

Capítulo 4. Terminación del ciclo contable

• Un nuevo formato de hoja de cálculo incorpora encabezados de i las y columnas que coinci-den mejor con Microsoft Excel, para rel ejar lo que los estudiantes verán en la práctica. • Se integraron directamente en la hoja de cálculo todas las cuentas necesarias para concluir ésta,

en lugar de agregarlas al i nal. Como las notas de sugerencias de un revisor, esto coincide con el uso de Microsoft Excel, donde es posible insertar i las (cuentas) nuevas directamente en el lugar adecuado de la hoja de cálculo.

• Se incluyó un acetato nuevo para preparar la hoja de cálculo, el cual separa los ajustes indivi-duales de los totales de la balanza de comprobación ajustada.

• Se agregó un método paso a paso para preparar la hoja de trabajo (hoja de cálculo).

• Se incorporó el cierre de libros como un término importante. Se dei nió un descriptor (perma-nente) para los términos clave de las cuentas reales.

• Una nueva función aif cubre la razón del capital de trabajo y el circulante.

Capítulo 5. Sistemas contables

• Se adicionó un método detallado para incluir y pasar las transacciones a un libro diario espe-cial y a los libros mayores auxiliares.

• El ejemplo de QuickBooks se actualizó a QuickBooks 2008 y se relaciona mejor (mediante pa-sos) con los ejemplos del capítulo de un sistema contable manual.

• Una función aif nueva explica cómo los análisis horizontal y vertical de los sistemas contables sirven para evaluar segmentos de un negocio.

Capítulo 6. Contabilidad de empresas mercantiles

• Una nueva introducción del capítulo se dedica a Dollar Tree Stores, Inc.

• Para mayor claridad, el término transporte se cambió a fl ete. Por ejemplo, en lugar de costos de transporte, ahora se usa costos de fl ete o simplemente fl ete.

• Para mejorar la claridad, esta edición ofrece una dei nición más completa de las notas de cargo

(crédito). Por ei ciencia, se suelen mencionar simplemente como nota de cargo o de crédito.

• En el apéndice 2 (Sistema de inventario periódico), transporte se modii có a l ete para que coincidiera con la presentación del capítulo.

Capítulo 7. Inventarios

• Comienza con ejemplos del reporte i nanciero por medio de la empresa Mornin’ Joe con el i n de enfatizar la importancia de los estados i nancieros para un negocio y como una estructura para aprender contabilidad.

• Se revisó de manera importante la sección sobre Efecto de los errores en el inventario en los estados i nancieros. Se agregaron las i guras 9, 10 y 11. La sección comienza con una lista de las razones por las que ocurren errores en el inventario. Los otros ejemplos ahondan en los efectos sobre el estado de resultados y el balance general. La i gura 9 exhibe un error en el inventario y si el efecto es exagerado o menospreciado en términos de coms, utilidades brutas y utilidades netas. La i gura 10 presenta los efectos de los errores en el inventario sobre dos años de estados de resultados. La i gura 11 señala el error i nal y si es exagerado o menospreciado en relación con el inventario de mercancía, los activos circulantes, los activos totales y el capital contable del propietario (capital).

xii

• Un ejemplo y una partida de libro diario nuevos para Faltantes y sobrantes de efectivo apor-tan una presentación visual para reforzar este concepto.

• Para mayor claridad, el término depositante se cambió por compañía/empresa en las concilia-ciones bancarias.

• Se incluyeron los números de cheques en la i gura 5, ejemplo de un estado de cuenta bancario. Esto se hizo con base en las opiniones de los usuarios, y rel eja que casi todos los bancos no devuelven los cheques, sino simplemente listan los liquidados (por número de cheque) en el estado de cuenta bancario.

• Se agregó un ejemplo paso a paso sobre cómo preparar el estado bancario (consulte la i gura 7). • Se utilizó Mornin’ Joe como ejemplo de reporte de estado i nanciero para hacer hincapié en la

importancia que revisten los estados i nancieros para un negocio y como una estructura para aprender contabilidad.

Capítulo 9. Cuentas y documentos por cobrar

• La nueva introducción del capítulo presenta a Oakley, Inc.

• Se revisó que los ejemplos de los métodos para otorgar concesiones contuvieran los mismos datos con el i n de facilitar las comparaciones de los métodos de porcentaje de ventas y de análisis de las partidas por cobrar de acuerdo con su vencimiento.

• La nueva i gura 2 compara los métodos de porcentaje de ventas y de análisis de las cuentas por cobrar de acuerdo con su vencimiento.

• Un ejemplo nuevo de un pagaré (i gura 4) ofrece una referencia visual para reforzar este con-cepto.

• Se utilizó Mornin’ Joe como ejemplo de reporte de estado i nanciero para enfatizar la impor-tancia de los estados i nancieros para un negocio y como una estructura para aprender conta-bilidad.

Capítulo 10. Activos fi jos y activos intangibles

• La nueva i gura 7, Comparación de los métodos de depreciación, contrasta los métodos de depreciación mediante el ejemplo del capítulo.

• El intercambio de activos i jos similares se trasladó al i nal, al apéndice 2 del capítulo. • Se utilizó Mornin’ Joe como ejemplo de reporte del estado i nanciero para reforzar la

importan-cia de los estados i nancieros en un negocio y como una estructura para aprender contabilidad.

Capítulo 11. Pasivos circulantes y nómina

• Se actualizó la tabla de retenciones federales y se revisaron los ejemplos del capítulo. • Se revisó la sección de Pasivos contingentes y se incluyó la i gura 10.

• Se utilizó Mornin’ Joe como ejemplo de reporte del estado i nanciero para insistir en la impor-tancia que revisten los estados i nancieros en un negocio y como una estructura para aprender contabilidad.

Capítulo 12. Contabilidad para sociedades colectivas y sociedades

de responsabilidad limitada

• La nueva introducción del capítulo presenta a AgentBlaze, srl.

xiii • Un ejemplo nuevo de un socio que no cubre un défi cit de capital en la liquidación refuerza este

concepto de manera visual.

Capítulo 13. Corporaciones: organización, transacciones con

acciones y dividendos

• La nueva introducción del capítulo se dedica a Hasbro, Inc.

• Se integró un análisis de las acciones preferentes acumulativas con dividendos pendientes de liquidar.

• Se utilizó Mornin’ Joe como ejemplo de reporte del estado i nanciero para reforzar la impor-tancia de los estados i nancieros para un negocio y como una estructura para aprender conta-bilidad.

Capítulo 14. Pasivos a largo plazo: obligaciones y documentos

Este capítulo se basó en el capítulo 15 de la 10a. edición. Los objetivos para este capítulo son:

• Objetivo 1. Calcular el efecto potencial de un préstamo a largo plazo sobre las utilidades por

acción.

• Objetivo 2. Describir las características y la terminología de las obligaciones por pagar.

• Objetivo 3. Registrar en el libro diario los asientos de las obligaciones por pagar.

• Objetivo 4. Describir y ejemplii car la contabilidad de los documentos a plazos.

• Objetivo 5. Describir y ejemplii car el reporte de los pasivos a largo plazo, entre ellos las

obliga-ciones y documentos por pagar.

• Se agregó un objetivo nuevo que incluye un análisis de los documentos a plazos.

• La rel exión sobre la i jación de precios de las obligaciones por medio del valor presente se tras-ladó al apéndice 1 al i nal del capítulo. Todavía se incluye el i nal del capítulo relacionado. • El método de amortización de tasas de interés efectiva es ahora el apéndice 2 al i nal del

capí-tulo. Todavía se incluye el i nal del capítulo relacionado.

Nota. El capítulo 14 de la edición anterior ya no existe. El material se distribuyó de la siguiente

manera:

Capítulo 10a. ed. Tema Capítulo 11a. ed.

Capítulo 14 Impuestos diferidos Apéndice D (vuelve al texto)

Capítulo 14 Reporte de partidas inusuales en el estado de resultados Capítulo 17 (apéndice FSA)

Capítulo 14 Ganancias por acción común Capítulo 14

Capítulo 14 Utilidad integral Capítulo 15 (apéndice 2)

Capítulo 14 Contabilidad para inversiones en acciones Capítulo 15 Capítulo 15 Características de las obligaciones por pagar Capítulo 14 Capítulo 15 Pago y reembolso de obligaciones por pagar Capítulo 14

Capítulo 15 Inversiones en obligaciones Capítulo 15

Capítulo 15 Apéndice. Método de amortización de la tasa de interés efectiva Capítulo 14

xiv

Para esta edición se redactó un nuevo capítulo sobre Inversiones y contabilidad del valor razona-ble, lo cual consolida en un solo capítulo todos los temas relacionados con inversiones con base en las sugerencias del mercado. Los objetivos para este capítulo son:

• Objetivo 1. Explicar por qué las empresas invierten en valores de deuda y de capital.

• Objetivo 2. Describir y ejemplii car la contabilidad de las inversiones en deuda.

• Objetivo 3. Describir y ejemplii car la contabilidad de las inversiones en capital.

• Objetivo 4. Describir y ejemplii car la valuación y el reporte de las inversiones en los estados

i nancieros.

• Objetivo 5. Explicar la contabilidad del valor razonable y sus implicaciones para el futuro.

• La introducción del capítulo presenta a News Corporation.

• El apéndice 1 cubre la contabilidad de las inversiones mantenidas hasta su vencimiento. • El apéndice 2 se rei ere al tema de la utilidad integral.

Capítulo 16. Estado de fl ujos de efectivo

• Se revisó la introducción, la cual analiza el estado de l ujos de efectivo, y se explica el formato para el estado de fl ujos de efectivo bajo los métodos directo e indirecto.

• Se examinó el análisis inicial del método directo para hacer hincapié en la conversión del esta-do de resultaesta-dos acumulaesta-dos a los l ujos de efectivo de las operaciones (partida tras partida). Un grái co nuevo para la conversión del gasto en intereses a pagos en efectivo por intereses

aporta un refuerzo visual a este tema.

• Se aplicó un formato paso a paso para preparar el estado de fl ujos de efectivo bajo los méto-dos directo e indirecto.

• Se utilizó un formato paso a paso para elaborar el balance general por el método indirecto en el apéndice del i nal del capítulo.

Capítulo 17. Análisis del estado fi nanciero

• La nueva introducción del capítulo expone a Nike, Inc.

• El problema del análisis de un estado i nanciero real incluye datos de la forma 2007 10K de Nike, Inc., el cual se encuentra en el apéndice E, en la parte i nal del texto.

xv Prepare un asiento en el libro diario por la compra de un camión el 3 de junio por $42,500, de los cuales se pagaron $8,500 en efectivo y el resto a crédito.

3 de junio Activo fi jo ... 42,500

Efectivo ... 8,500 Cuentas por pagar ... 34,000

Para práctica: EP 2-2A, EP 2-2B

2

Ejercicio de ejemplo 2-2 Asiento en el libro diario para compra de activo

Siga mi ejemplo 2-2

EJ 6-1

Determinación de la utilidad bruta

obj. 1

Durante el año en curso se vendieron mercancías por $795,000. El costo de mercancías vendidas es de $477,000.

a) ¿Cuál es el importe de la utilidad bruta?

b) Calcule el porcentaje de utilidad bruta (utilidad bruta entre ventas).

c) ¿El estado de resultados necesariamente reportará utilidad neta? Explique.

Diferenciar las actividades y los estados fi nancieros entre los negocios de servicios y las empresas mercantiles

1

Liderazgo mediante el ejemplo

Contabilidad fi nanciera, 11a. ed., es incomparable en cuanto a innovación pedagógica. Nuestro cons-tante diálogo con profesores de contabilidad infl uye en el modo en que se refi na y mejora el texto para satisfacer las necesidades de los estudiantes actuales. Nuestra meta es ofrecer una estructura lógica del sistema pedagógico que fomente el modo en que estudian y aprenden los alumnos en la actualidad.

Objetivos claros y resultados clave del aprendizaje

Como guía para los estudiantes, los autores ofrecen objetivos del capítulo claros y resultados clave del aprendizaje. Todos los aspectos de los materiales del capítulo se relacionan con estos puntos y resultados relevantes, lo cual mantiene a los es-tudiantes concentrados en los temas y conceptos más importantes que deben dominar en el curso.

Ejercicios de ejemplo

Los ejercicios de ejemplo fueron desarrollados para reforzar los conceptos y los procedimien-tos de una manera audaz y novedosa. Igual que un maestro en el aula, los estudiantes siguen el ejemplo de los autores para ver cómo completar las aplicaciones de contabilidad conforme son presentadas en el texto. Esta función también ofrece una lista de ejercicios prácticos en paralelo con los de ejemplo, para que los estudiantes apliquen sus conocimientos. Además, los ejercicios prácticos también remiten a los ejercicios de ejemplo del capítulo, de modo que los estudiantes pueden consultar un tema al realizar su tarea.

Consulte el ejemplo de la aplicación que se presenta

Siga a los autores conforme avanzan en el ejercicio de ejemplo

xvi

Puntos clave Resultados clave del aprendizaje

Ejercicios de ejemplo

Ejercicios prácticos

La contabilidad con base acumulada requiere que los ingresos se reporten en el periodo en el cual se ganaron y que los gastos concilien con los ingresos que generan. La puesta al día de las cuentas al fi nal del periodo contable se llama proceso de ajuste. Cada asiento de ajuste afecta el estado de resultados y una cuenta del balance general. Los cuatro tipos de cuentas que requieren asientos de ajuste son gastos pagados por anticipado, ingresos no ganados, ingresos devengados y gastos devengados.

• Explicar por qué la contabilidad con base acumulada requiere asientos de ajuste. • Listar las cuentas que requieren y no

requieren asientos de ajuste al fi nal del periodo contable.

• Dar ejemplos de gastos pagados por anticipado, ingresos no ganados, ingresos devengados y gastos devengados.

3-1

3-2

3-1A, 3-1B

3-2A, 3-2B

1

Describir la naturaleza del proceso de ajusteLiderazgo mediante el ejemplo

Resumen de capítulo: De un vistazo

La cuadrícula del resumen De un vistazo integra todo el contenido del capítulo y ayuda a los estudiantes a delimitar el tema. En primer lugar, los puntos clave retoman el contenido para cada objetivo. En segundo lugar, los resultados clave del aprendizaje listan todas las habilida-des de habilida-desempeño que se espera de los estudiantes al concluir cada objetivo. En caso de que éstos necesiten prácticas adicionales sobre un resultado especíi co, las dos últimas columnas remiten a los ejercicios de ejemplo y a sus ejercicios prácticos correspondientes. Además, De un vistazo guía a los estudiantes esforzados desde los ejercicios prácticos asignables hasta los recursos del capítulo que les ayudarán a concluir su tarea. Mediante esta cuadrícula intuitiva se conjuga toda la pedagogía del capítulo en un resumen limpiamente integrado.

Proporciona una revisión conceptual de cada objetivo

Crea una lista de comprobación de las habilidades como apoyo para revisar una prueba

¡Dirige a los estudiantes hacia esta útil función!

Introducciones de capítulos reales

A partir de las virtudes de las ediciones anterio-res, estas introducciones relacionan los conceptos contables y de negocios de cada capítulo con la vida de los estudiantes. Emplean ejemplos de ne-gocios reales y aportan una valiosa comprensión de la práctica real. Varias introducciones, creadas especialmente para esta edición, se concentran en compañías interesantes como Apple, Dollar Tree, Hasbro y News Corporation (Fox), la empresa responsable de los exitosos programas televisivos

xvii La sección Análisis e interpretación fi nanciera presenta al i nal de cada capítulo las relacio-nes relevantes que se emplean en todo el libro. Los estudiantes se conectan con el ambiente de negocios conforme aprenden cómo los accionistas interpretan los reportes i nancieros. Esta sección cubre los instrumentos de análisis básicos que los estudiantes volverán a utilizar en el capítulo 17, Análisis de los estados fi nancieros. Además, los alumnos ponen a prueba su ei ciencia con estas herramientas a través de actividades y ejercicios especiales al i nal de cada capítulo. Para asegurar una presentación uniforme, se emplea un icono único para la sección y los materiales relacionados.

Conexión global de negocios y notas pormenorizadas

del mundo real

Los estudiantes obtienen una visión cercana acerca de cómo funciona la contabilidad en el mer-cado a través de diversos elementos colomer-cados en los márgenes y de las características de los cuadros Contacto con un negocio. Además, varios ejercicios y problemas al i nal del capítulo incluyen datos del mundo real para que los estudiantes per-ciban el material que los con-tadores ven cada día. No im-porta dónde se encuentren, los elementos que emplean material de compañías rea-les se indican con un icono único para una presentación uniforme.

Una sola partida que aparece en un estado fi nanciero suele ser útil para interpretar los resultados fi nancieros de un negocio. Sin embargo, la comparación de esta partida en un estado actual con la misma partida en estados anteriores a menudo confi ere mayor utilidad a la información fi nanciera. Para describir tales comparaciones se emplea el término análisis horizontal.

En un análisis horizontal, el importe de cada partida in-cluida en los estados fi nancieros actuales se compara con la misma partida de uno o más estados fi nancieros anteriores. Se calcula el aumento o la disminución del importe de la partida, junto con el porcentaje de aumento o disminución. Cuando se comparan dos estados fi nancieros, se utiliza el más antiguo como base para calcular el importe y el porcentaje de cambio.

J. Holmes, Attorney-at-Law

Estado de resultados de los años que terminan el 31 de diciembre de 2010 y 2009

2010 2009

Aumento (disminución) Importe %

Honorarios

devengados $ 187,500 $ 150,000 $ 37,500 25.0* Gastos de

operación: Gastos por

sueldos $ 60,000 $ 45,000 $ 15,000 33.3 Gastos por renta 15,000 12,000 3,000 25.0 Gastos por

servicios 12,500 9,000 3,500 38.9 Gastos por

provisiones 2,700 3,000 (300) (10.0) Gastos diversos 2,300 1,800 500 27.8 Gastos de

operación

totales $ 92,500 $ 70,800 $ 21,700 30.6 Utilidad neta $ 95,000 $ 79,200 $ 15,800 19.9

*$37,500 ÷ $150,000

Como ejemplo, se presenta el análisis horizontal de dos estados de resultados de J. Holmes, Attorney-at-Law, los cuales han sido afectados por diversas tendencias favorables y desfa-vorables. El aumento de los honorarios devengados es una ten-dencia favorable, al igual que la disminución del gasto por pro-visiones. Algunas tendencias desfavorables son el aumento de los gastos por sueldos, gastos por servicios y gastos diversos. Éstos aumentaron a la misma velocidad o más rápido que el in-cremento de los ingresos, mientras que los gastos de operación totales crecieron 30.6%. En general, la utilidad neta aumentó $15,800, o 19.9%, una tendencia favorable.

Debe investigarse la importancia de los diversos aumentos y disminuciones de las partidas de ingresos y gastos para ver si las operaciones pueden mejorar. Por ejemplo, el aumento de 38.9% de los gastos por servicios fue el resultado de rentar espacios de ofi cina adicional para que lo utilizara un estudiante de leyes que trabajaba medio tiempo en servicios de gestoría. Esta operación explica los incrementos de 25% de los gastos por renta y de 33.3% de los gastos por sueldos. El aumento de los ingresos de 25% refl eja los honorarios generados por el nuevo colaborador.

El ejemplo anterior muestra la utilidad del análisis horizon-tal para interpretar y analizar estados fi nancieros. Se pueden efectuar análisis horizontales similares del balance general, del estado de variaciones en el capital contable y del estado de fl ujo de efectivo.

Compañía Activos* = Pasivos + Capital contable

The Coca Cola Company Circuit City Stores, Inc. Dell Inc. eBay Inc. Google McDonald’s Microsoft Corporation Southwest Airlines Co. Wal-Mart $ 29,963 4,007 25,635 13,494 18,473 29,024 63,171 13,460 151,193 = = = = = = = = = $ 13,043 2,216 21,196 2,589 1,433 13,566 32,074 7,011 89,620 + + + + + + + + + $ 16,920 1,791 4,439 10,905 17,040 15,458 31,097 6,449 61,573

* Las cantidades aparecen en millones de dólares.

LA ECUACIÓN CONTABLE

La ecuación contable es la base fundamental de los sistemas de contabilidad de todos los negocios. Desde compañías pequeñas,

xviii

Liderazgo mediante el ejemplo

Integridad, objetividad y ética en los negocios

En cada capítulo, los casos ayudan a los estudiantes a desarrollar su brújula ética. Éstos suelen acoplarse con las actividades relacionadas al i nal del capítulo y es posible analizarlos en clase, o los estudiantes pueden ponderarlos conforme avanzan por el capítulo. La sección y los ma-teriales relacionados se indican al i nal del capítulo con un ícono único, para una presentación uniforme.

Estudio de un caso continuo

Durante los capítulos 1-6, los estudiantes siguen a un negocio i cticio, NetSolutions, el cual pre-senta diversas transacciones. La continuidad en el manejo de la misma compañía facilita el apren-dizaje, en especial en los capítulos 1-4, los cuales cubren el ciclo contable. Asimismo, el uso de la misma empresa permite a los estudiantes seguir la transición de un negocio de servicios en los capítulos 1-4, a un negocio comercial en los capítulos 5 y 6.

Resúmenes

Dentro de cada capítulo, estas sinopsis destacan los puntos clave que ayudan a aclarar los con-ceptos difíciles.

Preguntas de autoevaluación

Cinco preguntas de opción múltiple, cuyas respuestas aparecen al i nal del capítulo, ayudan a los estudiantes a revisar y retener los conceptos abordados.

Modelo de un problema y solución

Un problema resuelto modela uno o más de los problemas planteados en el capítulo para que los estudiantes apliquen los procedimientos de modelado a los materiales de i nal del capítulo.

Material de fi nal de capítulo orientado al mercado

Para que la comprendan y utilicen, los estudiantes necesitan practicar la contabilidad. Para pro-porcionar a los estudiantes la mayor ventaja posible en el mundo real, Contabilidad i nanciera, 11a. ed., va más allá de presentar una teoría y un procedimiento al aportar material pormenorizado y comprobado al i nal del capítulo.

REFORMA CONTABLE

Las fallas en la contabilidad y los reportes fi nancieros de En-ron, WorldCom, Tyco, Xerox y otras compañías asombraron al público inversionista. La revelación de que algunas de las cor-poraciones más grandes y conocidas de Estados Unidos habían exagerado sus ganancias y confundido a los inversionistas plan-teó la pregunta: ¿dónde estaban y qué hacían los CPA?

En respuesta, el Congreso aprobó la Investor Protection, Auditor Reform and Transparency Act de 2002, también

xix

Soluciones en línea

South-Western, una división de Cengage Learning, ofrece una amplia variedad de soluciones en línea que se ajustan a las necesidades del curso. Elija el producto que más convenga a las necesidades de su aula y objetivos del curso. Para obtener información de pedidos, consulte los detalles con su representante de Cengage.

Aplia

Fundada en 2000 por Paul Romer, economista y profesor de la University of Stanford, Aplia es un negocio de tecnología educativa orientado a mejorar el aprendizaje reforzando el esfuerzo y la participación de los estudiantes. En la actualidad, nuestros productos apoyan cursos de nivel universitario y han sido utilizados por más de 650,000 estudiantes en más de 750 instituciones.

Aplia ofrece a los estudiantes una manera de mantenerse adelante del curso con tareas en casa regularmente programadas. Recursos y contenido interactivos refuerzan la participación y la comprensión.

El programa proporciona a los profesores tareas de autoevaluación de alta calidad, lo cual asegura que los estudiantes realicen un esfuerzo constante durante todo el curso. Estas tareas han sido desarrolladas para gran variedad de textos y se personalizan con facilidad de acuerdo con los programas de enseñanza individuales.

Cada día desarrollamos nuestros produc-tos al responder a las necesidades e intereses de los estudiantes y profesores que emplean Aplia en sus aulas. Conforme explore las ca-racterísticas y benei cios que ofrece este re-curso, esperamos tener noticias de usted.

Bienvenido a Aplia.

Cengage

NOWExpress

Cengagenow

Express

mrpara

Contabilidad i nanciera (Financial Accounting)

, 11a. ed., por

Warren/Reeve/Duchac

,

es una solución de tareas en línea que genera mejores resultados de los

estudiantes ¡de inmediato! Cengagenow Express se concentra en la tarea del texto que esfunda-mental para tener éxito en la contabilidad con un inicio del curso optimizado, creación directa de tareas, calii cación automática y registro, e información instantánea del avance del estudiante.

• Inicio de curso optimizado (streamlined course start-up). Se ofrecen de inmediato ejercicios breves,

problemas, y problemas pormenorizados para que los estudiantes practiquen.

• Creación directa de tareas (straightforward assignment creation). Seleccione los problemas y

ejer-cicios requeridos y Cengagenow Express aplica en forma automática opciones de tareas de

contabilidad aprobadas por los profesores.

• Calii cación automática y registro del avance del estudiante. Cengagenow Express calii ca y captura

las calii caciones de los estudiantes para monitorear su avance con facilidad. Exporte la libreta de calii caciones a Excel para un control fácil de los datos.

• Información instantánea para los estudiantes. Los alumnos se mantienen al tanto de las

xx

Cengagenow para

Contabilidad i nanciera

(

Financial Accounting

), 11a. ed., por Warren/

Reeve/Duchac, es un sistema de enseñanza y aprendizaje en línea poderoso y completamente

integrado que le proporciona l exibilidad y control. Esta solución digital completa ofrece un grupo pormenorizado de recursos digitales para vitalizar su curso. Cengagenow ofrece lo siguiente:• Tarea, la cual incorpora variaciones algorítmicas. • Libro electrónico integrado.

• Planes de estudio personalizados, los cuales incluyen diversos elementos multimedia (desde demostraciones de ejercicios y videos, hasta contenido para iPod) para que los estudiantes dominen los materiales del capítulo.

• Opciones de evaluación, entre ellas un banco de pruebas completo con variaciones algorítmicas. • Opciones de generación de reportes basadas en competencias y normas aacsb, aicpa e ima. • Herramientas para administración de cursos, entre ellas libreta de calii caciones.

• WebCT y Blackboard Integration.

WebTutor

MR!

Disponible en un paquete con

Contabilidad i nanciera

(

Financial Accounting

), 11a. ed., por

Warren/Reeve/Duchac, o para compra individual de los estudiantes.

Inicio activo de su curso con contenido personalizable, abundante y especíi co para el texto dentro del sistema de administración del curso.• Inicio activo. Sólo cargue un cartucho de WebTutor en su sistema de administración del curso.

• Personalizable. Combine, agregue, modii que, reorganice o elimine contenido con facilidad.

• Contenido. Información abundante especíi ca para el texto, recursos de medios, cuestionarios, banco de pruebas, vínculos para la Web, temas de análisis, juegos y ejercicios interactivos, y más.

xxi

Para el instructor

En lo relacionado con el apoyo a los instructores, South-Western es incomparable. Contabilidad fi nan-ciera, 11a. ed., mantiene esta tradición con auxiliares impresos y digitales de calidad que conllevan a un mayor éxito del curso.

Manual del instructor

Contiene recursos diseñados para ayudar a los instructores cuando pre-paran disertaciones, asignan tareas e imparten clases. Para cada capítulo, el instructor recibe una breve sinopsis y una lista de objetivos. Después se explora cada objetivo con información sobre los términos clave, ideas para discusión en clase, apoyos para lectura, problemas de demostración, actividades de aprendizaje en grupo, ejercicios y problemas para refuerzo, así como actividades por Internet. Asimismo, se incluyen métodos sugeridos que incorporan muchas iniciativas didác-ticas aplicadas en la actualidad en la educación superior, entre ellas aprendizaje activo, aprendi-zaje en colaboración, pensamiento crítico y redacción durante todo el programa de estudios.Manual de soluciones

Contiene la respuesta para todos los ejercicios, problemas y actividades que aparecen en el texto. Como siempre, las soluciones son redactadas por los autores y verii ca-das varias veces para obtener precisión numérica y uniformidad con el texto principal. También se ofrecen acetatos con las soluciones.Banco de pruebas

Para cada capítulo, esta sección incluye preguntas de cierto/falso y de op-ción múltiple, así como problemas, cada uno marcado con un nivel de dii cultad, asociaop-ción con el objetivo del capítulo y relación con los resultados del curso normal. Junto con la actualización normal de las 2,800 preguntas del Banco de pruebas, se han incorporado variaciones de los ejer-cicios de ejemplo del libro para obtener más cuestionarios y una mejor integración con el texto. Además, el banco incluye una cuadrícula para cada capítulo, la cual compila la correlación de cada pregunta con los objetivos particulares del capítulo, al igual que una clasii cación de su dii -cultad con base en una categorización claramente descrita. Mediante esta útil cuadrícula, es muy sencillo elaborar un examen detallado y equilibrado.Software

ExamView® Pro Testing

Este software le permite personalizar fácilmente los exáme-nes, las pruebas prácticas y los tutoriales, y distribuirlos por una red, en Internet, o en forma im-presa. Además, ExamView puede efectuar búsquedas que facilitan la clasii cación de las numero-sas preguntas del Banco de pruebas impreso. El software y los archivos se encuentran en el ircd.PowerPoint®

Cada presentación, incluida en el ircd y en el sitio de soporte del producto, des-taca las disertaciones y simplii ca la preparación de clases. Cada capítulo contiene los objetivos, seguidos por un resumen minucioso de su contenido que se transforma fácilmente en un mo-delo de disertación completo. Asimismo, las i guras del capítulo, como los nuevos Ejercicios de ejemplo, se han recreado como atractivas diapositivas de PowerPoint para obtener un recurso poderoso y personalizable.Plantillas de Excel® para el instructor

Este recurso ofrece las soluciones para los problemas y ejercicios que contienen plantillas de Excel® mejoradas para los estudiantes. Mediante estos ar-chivos, los instructores pueden ver las soluciones en el mismo formato que los estudiantes. Todos los problemas relacionados con plantillas están marcados en el libro con un icono, y se listan en la cuadrícula de información en el manual de soluciones. Estas plantillas están disponibles para descargarse en academic.cengage.com/accounting/Warren o en el ircd.xxii

Para el estudiante

Los estudiantes requieren la contabilidad para satisfacer diversas necesidades. Contabilidad fi nancie-ra, 11a. ed., ofrece una amplia variedad de suplementos en forma impresa y tecnología fácil de usar. Seguimos refi nando todo nuestro paquete de complementos con base en los comentarios de los ins-tructores acerca de sus cursos y necesidades de enseñanza.

Guía de estudios

Esta guía escrita por los autores ofrece a los estudiantes sugerencias de cues-tionarios y pruebas, preguntas relacionadas, abiertas (partes A y B), de opción múltiple y de cierto/falso, así como ejercicios y problemas para cada capítulo. Diseñadas para ayudar a los es-tudiantes a captar los conceptos y los principios del texto, las soluciones de todos estos elementos están disponibles en la guía para una consulta rápida.Documentos de trabajo para los ejercicios y los problemas

Entre los documentos de trabajo tradicionales están las formas especíi cas para los problemas con el i n de preparar soluciones a los ejercicios, problemas A y B, el problema continuo y los problemas integrales del texto. Estas formas, con encabezados impresos, sirven de estructura para los problemas, lo cual ayuda a los estudiantes a comenzar y les ahorra tiempo. Se incluyen formas adicionales en blanco.Documentos de trabajo en blanco

Se ofrecen para completar los ejercicios y problemas del texto o los preparados por el instructor. No tienen encabezados preimpresos. Una guía en la parte frontal de los Documentos de trabajo indica a los estudiantes cuál forma necesitan para cadaproblema.

Plantillas de Excel® mejoradas

Sirven para ejercicios y problemas extensos o complicados seleccionados de i nal de capítulo, y ayudan a los estudiantes a plantear y elaborar el problema. Ciertas celdas están codii cadas para emitir un asterisco rojo cuando se introduce una respuesta incorrecta, lo cual ayuda a los estudiantes a mantenerse en pista. Los problemas seleccionados que se resuelven con estas plantillas se identii can con un icono.Software

del libro mayor general de Klooster y Allen

Preparado por Dale Klooster y Warren Allen, este paquete de libro mayor general, educativo y de gran aceptación, presenta a los estu-diantes el mundo de la contabilidad computarizada mediante sistemas más intuitivos y amigables que el software comercial que emplearán en el futuro. Además, los estudiantes pueden consultarlos archivos del libro mayor con información basada en los problemas del texto y los conjuntos de práctica. El programa ha sido mejorado con un verii cador de problemas que les permite deter-minar si sus respuestas son correctas, y simula los paquetes comerciales del libro mayor general de una manera más precisa que otros paquetes educativos. Los problemas que se pueden utilizar con el software de Klooster y Allen se señalan mediante un icono. Una versión en línea gratuita se distribuye en las escuelas cuyos estudiantes adquieren el software de Klooster y Allen.

Sitio web para soporte del producto

academic.cengage.com/accounting/warren. Este sitio ofrecexxiii

Agradecimientos

Muchos de los mejoramientos para Contabilidad fi nanciera, 11a. ed. son resultado directo de numero-sas conversaciones que hemos sostenido con estudiantes de contabilidad durante los años previos. Queremos aprovechar esta oportunidad para agradecerles sus opiniones y comentarios sobre el uso de este texto. Por su aportación, consideramos que esta edición es la mejor hasta la fecha.

Bucks County Community College

Instructoras: Lori Grady y Judy Toland

Bernadette Allen Matarazzo Vikas Patel Erica Olsen Eric Goldner Shelly Rushbrook Eamon Coleman Tracy Bunsick

Baltimore City Community College

Instructores: Jeff Hillard y John Wiley

Sulaimon Adeyemi Udeya Diour Dwain White Debra Witherspoon Jacqueline Tuggle Mabono Soumahoo

Des Moines Area Community College

Instructoras: Shea Mears y Patty Holmes

Zach Schmidt Angie Lee Tim Hoffman Richard Palmer Sharon Beattie Joseph J. Johnson Armina Kahrimanovic Ryan Wisnousky Lindsay Tripp Tiffany Shuey Jenny Leonard Susann Shaffner Cori Shanahan Nicholas Wallace Kyle Melohn Wendy Doolittle LaRue Brannan Nicholas Christopher Yaeger Jason Aitchison Kean University

Instructor: Gary Schader

Margherita Marjotta Hugo Prado Marta Domanska Nicole Foy Andrea Colbert Khatija Bibi Houston Community College

Instructora: Linda Flowers

Yildirim Kocoglu Ana Zelaya Seungkyu Kim Mohammad Arsallan

Bakali Vanessa K. Rangel Cher Lay Sherika Gibson Ulsi Ramos Muhammad Shaikha Hong Yang Pamela Ruiz Yvonne Ngo Lansing Community College

Instructora: Patricia Walczak

Ana Topor John Barrett Brandon Smithwick Bradley L. Moore Cassandra DeVos Elizabeth C. Escalera Clara Powers Lance Spencer Jennifer Jones Aristoteles Paiva Lopes

Oakland Community College

Instructora: Deborah Niemer

Paul Boker Tracie M. Leitner Thetnia Lynette Cobb Vera Kolaj

Olivia Burke Thomas J. Zuchowski Ryan Shead Austen Michaels Michaele Jones Bradlee J. VanAlstine Tim Doherty Vanya Jelezarova Nilda Dervishaj Maja Lulgjuraj Pierce Radtke

Butler Community College

Instructoras: Jennifer Brewer, Janice Akao

Sarah Kirkwood Kimberly Brothers Christine Brown Chelsey Perkins Thomas Mackay Tucker Stewart Austin Birkholtz

Santa Monica College

Instructores: Greg Brookins, Terri Bernstein y Pat Halliday

Julieta Loreto Noah Johnson Matthew Nyby Anitha Guna Wijaya Jovani Rodriguez Michelle Sharma Marisol Granele Prashila Sharma Karlie Bryant Wing San Kwong Anthony Mitchell

Metropolitan Community College

Instructora: Idalene Williams

Suquett Saunders Danette Cook Ewokem Akohachere Ivina Washington Queen Esther Tucker Jamie Rusch Daisuke Motomura Comlanri S. Zannou Melissa Brunious Marc Anderson Keith Costello Robyn Adler Kelly Fitzgerald

Volunteer State Community College

Instructor: Brent Trentham

Kris Anderson Jasmine Cox Wendy Nabors Patrick Farmer Justin Gill Kathryn Gambrell Dana Mihalko Kavitha Sudheendra April Jeffries Ray Mefford Ashlee Kilpatrick Cedar Valley

Instructor: S. T. Desai

Tiffany King Kareem Aziz Ebony Wingard Cheryl Boyd Dwevelyn Jennings Kal Takieddin Lazari Vanly Adrian McKinney Tanya Hubbard Angela Fulbright Tenisha Blair Jamie Riley Roshunda Webb Porsha Espie Keisha Murrell Dawn Smith

Sinclair Community College

Instructora: Donna Chadwick Emanuel Gena Victoria Wiseman Daniel Hulet Naaman Beck Eric Pedro Kathy Ernest Jessica Weiss Jessica Baker Champer Murtery Steve Huffman Regis Allison Hiba Ligawad Cara Scott Tammy Baughman Kevin Ricketts Nora Hatlab Mary Kasper

WebEx Focus Group Participants

April Wakefi eld,

Northcentral Technical College

Nicole Sutherland,

Grossmont College

Katie Longo, Southern Adventist University

Joel Hughes, Southern Adventist University

Lisa Hubbard, Mid-State Technical College

Amanda Baker, Davenport University

Phillipe Bouzy, Southern Adventist University

Barbara Bryant, DeKalb Technical College

Charisse Dolina,

Maharishi School of Management

Amanda Worrell,

Southern Adventist University

Angela Snider, Cardinal Stritch University

Star Maddox, DeKalb Technical College

Charles Balliet, Lehigh Carbon CC

Ashley Heath, Buena Vista University

Brianna Miller, Southern Adventist University

John Varga, Orange Coast College

Roger Montero, East Los Angeles College

Terry Thorpe,

Irvine Valley

xxiv

Consejo editorial de Blue Sky, y sus útiles comen-tarios y opiniones siguen teniendo un profundo impacto sobre la presen-tación y los temas princi-pales de este texto.

Gloria Worthy Southwest Tennessee Community College Lee Smart Southwest Tennessee Community College Rick Andrews Sinclair Community College Donna Chadwick Sinclair Community College Warren Smock

Ivy Tech Community College

Gary Schader

Kean University

Priscilla Wisner

Montana State University

Audrey Hunter Broward Community College Renee Rigoni Monroe Community College Terry Thorpe

Irvine Community College

Patricia Walczak

Lansing Community College

Judith Zander

Grossmont College

Gilda M. Agacer

Monmouth University

Irene C. Bembenista

Davenport University

Laurel L. Berry

Bryant & Stratton College

Bill Black

Raritan Valley Community College

Gregory Brookins

Santa Monica College

Rebecca Carr

Arkansas State University

James L. Cieslak

Cuyahoga Community College

Ana M. Cruz

Miami Dade College

Terry Dancer

Arkansas State University

David L. Davis

Tallahassee Community College Walter DeAguero Saddleback College Robert Dunlevy Montgomery County Community College Richard Ellison

Middlesex County College

W. Michael Fagan

Raritan Valley Community College

Carol Flowers

Orange Coast College

Linda S. Flowers

Houston Community College

Mike Foland

Southwest Illinois College

Anthony Fortini

Camden Community College

Barbara M. Gershowitz

Nashville State Community College

Angelina Gincel

Middlesex County College

Lori Grady

Bucks County Community College

Joseph R. Guardino

Kingsborough Community College

Amy F. Haas

Kingsborough Community College

Betty Habershon

Prince George’s Community College

Patrick A. Haggerty

Lansing Community College

Becky Hancock

El Paso Community College

Paul Harris

Camden County College

Patricia H. Holmes

Des Moines Area Community College

Community College

Michael M. Landers

Middlesex College

Phillip Lee

Nashville State Community College

Denise Leggett

Middle Tennessee State University

Lynne Luper

Ocean County College

Maria C. Mari

Miami Dade College

Thomas S. Marsh

Northern Virginia Community College- Annandale

Cynthia McCall

Des Moines Area Community College

Andrea Murowski

Brookdale Community College

Rachel Pernia

Essex County College

Dawn Peters

Southwest Illinois College

Gary J. Pieroni

Diablo Valley College

Debra Prendergast Northwestern Business College Lou Rosamillia Hudson Valley Community College Eric Rothernburg Kingsborough Community College Richard Sarkisian Camden Community College Gerald Savage

Essex Community College

Janice Stoudemire

Midlands Technical College

Linda H. Tarrago

Hillsborough Community College

Judy Toland

Buck Community College

Bob Urell

Irvine Valley College

Carol Welsh

Rowan University

College

Lynnette Mayne Yerbury

Salt Lake Community College

Los instruc tores siguien-tes han participado en el proceso de revisión, gru-pos de análisis y eventos de mercadotecnia para esta nueva edición.

Brenda Fowler

Alamance Community College

Darlene B. Lindsey

Hinds Community College

Shelia Ammons Austin Community College Peggy Smith Baker College-Auburn Hills Christopher Mayer Bergen Community College Michelle Grant Bossier Parish Community College Audrey Hunter Broward Community College Cathy Montesarchio Broward Community College

Laurel L. Berry

Bryant and Stratton College

Judy Toland

Bucks County Community College

Lori Grady

Bucks County Community College

Rafi k Elias

California State University -Los Angeles Norris Dorsey California State University-Northridge Angela Siedel Cambria-Rowe Business College Suryakant Desai

Cedar Valley College

Patrick Borja

Citrus College

College

Melvin Williams

College of the Mainland

Sandee Cohen

Columbia College-Chicago

Patrick Rogan

Consumes River College

Lawrence Roman Cuyahoga Community College James Cieslaks Cuyahoga Community College Felicia Baldwin Daley College Debra Kiss Davenport University Marilyn Ciolino Delgado Community College Patti Holmes

Des Moines Area Community College

Gary J. Pieroni

Diablo Valley College

Rebecca Brown

DMACC-Carroll Campus

Chris Gilbert

East Los Angeles College

Satoshi K. Kojima

East Los Angeles College

Ron Ozur

East Los Angeles College

Lorenzo Ybarra

East Los Angeles College

Carol Dutchover

Eastern New Mexico University-Roswell

Peter VanderWeyst

Edmonds Community College

Debbie Luna

El Paso Community College

Lee Cannell

El Paso Community College

Kenneth O’Brien

Farmingdale State College

Lynn Clements