UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen Especial de Auditoría Integral al componente Cartera de Créditos

de la Cooperativa de Ahorro y Crédito

“San

Cristóbal

” Ltda.,

por el

período comprendido entre el 1° de enero al 31 de diciembre de 2012

TRABAJO DE FIN DE MAESTRÍA

AUTORA: Cacuango Carrillo, Lorena Marizol

DIRECTOR: Revelo Oña, Renato Esteban, Mg.

CENTRO UNIVERSITARIO QUITO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE MAESTRÍA

Magíster

Renato Esteban Revelo Oña DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado “Examen Especial de Auditoría Integral al componente Cartera de Créditos de la Cooperativa de Ahorro y Crédito San Cristóbal Ltda., por el período comprendido entre el 1° de enero al 31 de diciembre de 2012” ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, febrero de 2014

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Cacuango Carrillo Lorena Marizol declaro ser autora del presente trabajo de fin de maestría: Examen Especial de Auditoría Integral al componente Cartera de Créditos de la

Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda., de la Titulación Magíster en Auditoría

Integral, siendo Mg. Renato Esteban Revelo Oña Director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigado, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones,

trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

iv

DEDICATORIA

El esfuerzo de este trabajo lo dedico a

mi hijo Kevin Jhoel, que es inspiración

de mi vida, que me enseña con su amor

infinito e incondicional la fuerza vital

de la fe y la esperanza.

Te Amo mi Kevin

v

AGRADECIMIENTO

Al ser celestial por darme la vida y la

oportunidad de compartir con mi familia,

de quien he recibido apoyo y amor

incondicional, en especial de mis padres,

mis hermanas, mis sobrinas y mis tíos.

A los maestros de la

UTPL

por la labor tan

noble de impartir conocimiento y en

especial al Mg. Esteban Revelo, mi

Director de Tesis por la orientación y

amistad brindada.

A los representantes y al personal de la

C

ooperativa de Ahorro y Crédito “San

Cristóbal

” Ltda. por la apertura y

colaboración brindada .

A todas las personas que de una u otra

manera aportaron e incentivaron para la

culminación de este trabajo, en especial a

la persona que siempre me dice

: “

ponga

mucho ñeque

”

, mi sincera gratitud.

vi

ÍNDICE DE CONTENIDOS

CARATULA……….……i

CERTIFICACIÓN………..…….…...ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS………...…….…...iii

DEDICATORÍA………...iv

AGRADECIMIENTO………...v

ÍNDICE DE CONTENIDOS………..……….………...…...vi

ÍNDICE DE TABLAS….………viii

ÍNDICE DE FIGURAS ………..…viii

RESUMEN EJECUTIVO ………..…..1

ABSTACT………...2

INTRODUCCIÓN………...3

CAPÍTULO I INTRODUCCIÓN ………...6

1.1 Descripción del estudio y justificación ………..….6

1.1.1 Antecedentes de la Cooperativa ………...7

1.2 Objetivo y resultados esperados ………..13

1.2.1 Objetivos ………...13

1.2.2 Resultados esperados ………13

1.3 Presentación de la memoria ………...13

CAPÍTULO II MARCO REFERENCIAL ………..16

2.1 Marco teórico ………...16

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento… 18 2.1.2 Importancia y contenido del informe de aseguramiento ………...22

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral ……….…..24

2.2.1 Auditoría Financiera ………...24

2.2.2 Auditoría de Control Interno ………..…...…24

2.2.3 Auditoría de Cumplimiento ………25

2.2.4 Auditoría de Gestión ……….25

2.3 Proceso de la Auditoría Integral ………..26

2.3.1 Planeación ………27

2.3.2 Ejecución ………..…28

vii

2.3.4 Seguimiento ………..…….32

CAPÍTULO III Análisis de la Empresa ………...34

3.1 Introducción ……….……...34

3.1.1 Misión, visión, organigrama funcional ……….……41 3.1.2 Análisis Externo ………..45

3.1.3 Análisis Interno ………..…...50

3.2 Cadena de Valor ……….…54

3.2.1 Procesos gobernantes ………..57

3.2.2 Procesos básicos o agregadores de valor ……… 57

3.2.3 Procesos habilitantes ……….…....58

3.3 Importancia de realizar un examen de auditoría integral al componente de Cartera de Créditos de la Cooperativa de Ahorro y Crédito “San Cristóbal” ……….…58

CAPÍTULO IV Informe de examen de auditoría integral al componente de Cartera de Créditos de la Cooperativa de Ahorro y Crédito “San Cristóbal”, por el período comprendido entre el 1 de enero y el 31 de diciembre de 2012 ………..……...61

4.1 Tema o asunto determinado ………..131

4.2 Parte responsable. ………131

4.3 Responsabilidad del auditor. ……….…..132

4.4 Limitaciones ………..…132

4.5 Estándares aplicables o criterios ……….…...132

4.6 Opinión sobre la razonabilidad de los estados financieros. ………...…133

4.7 Otras conclusiones ………..…133 4.8 Comentarios, conclusiones y recomendaciones ………...133

4.9 Presentación y aprobación del informe ……….…..138

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES ……….147

BIBLIOGRAFÍA ………...149

viii

ÍNDICE DE TABLAS

Tabla 1 Detalle Resumen de los Tipos de Ahorro ………..……...…40

Tabla 2 Matriz de Oportunidad ……….………47

Tabla 3 Matriz de Amenazas ………..…..48

Tabla 4 Matriz de Fortalezas ………...49

Tabla 5 Matriz de Debilidades ………...49

ÍNDICE DE FIGURAS Figura 1 Ubicación de la Cooperativa ………..………....….8

Figura 2 Proceso de la Auditoría Integral ………...26

Figura 3 Cooperativas Registradas en la Superintendencia ……….….…..35

Figura 4 Instalaciones de la Cooperativa ………...…38

Figura 5 Factores Externos ………....…42 Figura 6 Proceso Básico de la Cooperativa ……….…..55

Figura 7 Modelo de Cadena de Valor ………..…..………..57

Figura 8 Proceso de Auditoría Integral ………..…...61

1

RESUMEN EJECUTIVO

La Cooperativa de Ahorro y Crédito San Cristóbal Ltda. es una organización de tipo cerrada por contar con socios pertenecientes a un grupo determinado, el principal generador de ingresos es el Componente Cartera de Créditos, con la finalidad de evaluar los aspectos relacionados al otorgamiento y recuperación, es necesario realizar el Examen Especial de Auditoría Integral para fortalecer y mejorar su desarrollo.

El Examen Especial de Auditoría Integral realizado contempla las temáticas de la Auditoría Financiera, Auditoría de Control Interno, Auditoría de Cumplimiento y Auditoría de Gestión enfocados al componente Cartera de Crédito de la Cooperativa “San Cristóbal” Ltda.

El trabajo realizado esta reflejado en los papeles de trabajo que permiten determinar la veracidad, integridad y correcta valuación de los saldos presentados, la validación del cumplimiento de requisitos, aplicación de la normativa vigente y cumplimiento de objetivos planteados. En base a las novedades encontradas, se emite el respectivo informe con las conclusiones y recomendaciones que servirán como aporte al mejoramiento y aseguramiento de las actividades desarrolladas en el proceso de los créditos otorgados.

PALABRAS CLAVES: Créditos, Evaluación, Control, Cumplimiento, Gestión, Riesgos,

2

ABSTRACT

The Savings and Credit Cooperative Ltd. San Cristobal is an organization of type closed by having partners belonging to a particular group, the main revenue generator is the Component Loan Portfolio in order to evaluate aspects related to the granting and recovery is required Comprehensive Review Special Audit to strengthen and enhance their development.

The Special Audit conducted Integral Test provides themed Financial Audit, Internal Control Audit, Compliance Audit and Performance Audit focused on Loan Portfolio component of the Cooperative "San Cristobal" Ltd..

The work is reflected in the working papers for determining the accuracy, completeness and correct valuation of the balances, compliance validation requirements, implementation of regulations and compliance objectives. Based on the new found, the respective report with conclusions and recommendations to serve as a contribution to the improvement and assurance activities in the process of credit granted is issued.

KEYWORDS: Credits, Evaluation, Control, Compliance Management, Risk, Evidence,

3

INTRODUCCIÓN

En la actualidad las organizaciones han sufrido muchos cambios, lo que ha exigido nuevos desafíos para sus representantes, es así que se formaron organizaciones con principios de cooperativismo y solidaridad en donde existe la democracia, se lo conoce como el sector del Cooperativismo, estas entidades pueden ser de ahorro y crédito y no financiero en los casos de prestación de servicio. Lo principal de las Cooperativas de Ahorro y Crédito es que se enmarcan en mejorar las condiciones de las personas que forman parte de las Cooperativas en base al bienestar social y económico.

En virtud de la competitividad que existe, las Cooperativas buscan mantenerse en un alto grado de estabilidad y captar cada vez más socios logrando el desarrollo organizacional en base al manejo de los recursos, uno de los factores importantes dentro de las Cooperativas es la Cartera de Créditos, por su volumen en movimientos y siendo el elemento para generar recursos es necesario su evaluación, con la finalidad de dar seguridad sobre el manejo de este rubro mediante la realización de un Examen Especial de Auditoría Integral.

El Examen Especial de Auditoría Integral al componente Cartera de Créditos de la

Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda. consistió en evaluar los aspectos que

se refieren al proceso de la otorgación de créditos enfocado a las temáticas de Auditoría Financiera, Auditoría de Control Interno, Auditoría de Cumplimiento y Auditoría de Gestión, en cuanto al período del año 2012.

Se realizó un Examen Especial de Auditoría Integral con la finalidad de brindar mayor aseguramiento para la toma de decisiones de las autoridades y representantes. Hoy en día es indispensable de optar por alternativas para mejorar la atención y servicio, ya que la competencia y la insatisfacción del socio puede ser un riesgo que se puede evitar.

El contenido de este trabajo está estructurado de acuerdo a lo establecido por la Universidad Particular de Loja y se detalla a continuación:

4

El Capítulo II.- Marco Referencial – Se refiere a los términos que se utilizan en el desarrollo del trabajo, además se expone el marco conceptual que es la base científica para realizar la evaluación. Es aquí donde se identifica teóricamente las herramientas que se van a aplicar para la Planificación, Ejecución y Emisión del informe del Examen Especial de Auditoría Integral. Se conceptualiza a la Auditoría Financiera, Auditoría de Control, Auditoría de Cumplimiento y a la Auditoría de Gestión.

El Capítulo III.- Análisis de la Empresa – Se expone los aspectos de la Cooperativa, sus funcionarios, directivos, análisis interno y externo, tipos de ahorros, tipos de créditos a otorgar, es decir se da un enfoque de conocimiento profundo a la Cooperativa.

El Capítulo IV.- Informe del Examen Especial de Auditoría Integral – Es aquí donde se aplicó toda la teoría y se ejecutó la Auditoría Integral al componente Cartera de Créditos, se la realizó mediante sus tres fases Planificación, Ejecución e Informe.

Se realizó la aplicación del programa de Auditoría, se realizaron papeles de trabajo que fueron resultados de cuestionarios, entrevistas, pruebas sustantivas y de cumplimiento, se realizó el análisis y se establecieron hallazgos, los mismos que constan en el informe con su respectiva recomendación.

Se emitió el informe para conocimiento de las autoridades de la Cooperativa, expresando los comentarios y conclusiones de la Auditoría Financiera, de Control Interno, de Cumplimiento y de Gestión, acompañado de un plan de implementación de recomendaciones con el objetivo principal de establecer responsables de cumplimiento.

6

1. Introducción

1.1. Descripción del estudio y justificación.

Hoy en día las personas son competitivas, emprendedoras, líderes y buscan el desarrollo personal y social sin dejar de lado sus valores humanos y éticos, estas personas se han organizado y formado grandes empresas, organizaciones que han contribuido al desarrollo del país. Una de las grandes organizaciones son las Cooperativas de Ahorro y Crédito, instituciones que se forman en base de las aportaciones de los socios, quienes se benefician con los créditos otorgados y son participes de sus excedentes.

Las Cooperativas se encargan de su propia administración, trabajan con el aporte económico, intelectual y moral de sus asociados su actividad principal es generar más créditos que contribuyan al crecimiento de sus socios y a fortalecer a la organización.

El Examen Especial de Auditoría Integral se lo realizó a la Cooperativa de Ahorro y Crédito

“San Cristóbal” Ltda., que es una organización de carácter de tipo cerrada, por pertenecer a

un grupo específico y con un número de socios mínimo, que son llamados clientes cautivos por ser de determinado sector en este caso son trabajadores y ex trabajadores de la Empresa Eléctrica Quito S.A. (EEQ S.A.) que libre y voluntariamente decidieron formar parte de la Cooperativa.

Sus representantes a través de los años han logrado la estabilidad económica que en la actualidad mantiene y con el objetivo principal de mejorar y tomar nuevas decisiones que se enmarquen al crecimiento tanto para la organización como para beneficio del socio, los Representantes de la Cooperativa han permitido que se realice el Examen Especial de Auditoría Integral al componente Cartera de Créditos. (Anexo 1. Solicitud y Autorización).

El componente cartera de crédito en donde se refleja las actividades principales de la Cooperativa, como es el otorgamiento de créditos, en base a los recursos económicos de los socios y con la finalidad de fortalecer el aseguramiento de la situación de la Cooperativa basados en los criterios que se deben cumplir como es actualización permanente de la información, objetividad y uniformidad en sus procedimientos.

7

la Cooperativa quien emite los listado con los valores a ser descontados de los socios y restituidos a beneficio de la Cooperativa.

El número de socios con que cuenta la Cooperativa es de 1386 socios, tiene instalaciones propias y el saldo presentado en los Estados Financieros del componente Cartera de Créditos correspondiente al año 2012 es de $ 4,543,937.58.

1.1.1. Antecedentes de la Cooperativa San Cristóbal Ltda.

En el año 1963, un grupo de trabajadores que laboraban como choferes en el Centro El Dorado de la Empresa Eléctrica Quito S.A, se reunieron para formar una sociedad llamada

“Sociedad de Auxilios y Ayuda Mutua”, que su objetivo principal fue prestar ayuda

económica para cualquier eventualidad en los vehículos que manejaban.

Esta sociedad duró aproximadamente dos años, por no lograr cumplir con los objetivos propuestos decidieron disolver en Asamblea General, al mismo tiempo nombraron una comisión que se encargue de elaborar el Estatuto de una Cooperativa, con el Asesoramiento del personal de la Dirección Nacional de Fomento Cooperativo, quienes se encargaron de establecer el respectivo estatuto.

La comisión convocó a Asamblea General en marzo 23 de 1965, con el objetivo de dar a conocer el Estatuto de la Cooperativa y el nombramiento de la nueva directiva para que se encarguen de realizar las gestiones referentes al manejo de la Cooperativa.

Mediante Acuerdo Ministerial No. 3877 de Abril 12 de 1965, se constituyó y fue inscrita en el Registro General de la Dirección Nacional de Cooperativas con el número de orden 1343, de abril 28 de 1965 la denominada Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda.

Desde entonces la Cooperativa se ha mantenido logrando una mayor disponibilidad económica, captación de socios y beneficios; en base al aprovechamiento de los recursos económicos, materiales, financieros y humanos.

En sus inicios la Cooperativa contaba con una pequeña casa, en la cual se ejecutaban las actividades diarias, en la actualidad cuenta con una edificación muy amplia, de dos plantas, en la primera planta se ubica el Almacén que era administrado por la Cooperativa y el área de exposiciones de mercadería y en la segunda se encuentra toda el área administrativa, además cuenta con un espacio destinado para parqueadero que es utilizado por los socios y el personal de la Cooperativa.

8

Sector Financiero Popular y Solidario, se realiza el proceso de transferencia con las nuevas disposiciones, e lo que se refiere a que las organizaciones que actualmente se encuentren en funcionamiento y operación, adecuaran los Estatutos, se elegirá Nueva Directiva y se tomará en cuenta que la Cooperativa es una entidad de intermediación financiera, con estos antecedentes la Cooperativa se ha encargado de gestionar el cumplimiento de estas disposiciones, una de ellas es que el Almacén no es una actividad económica que le corresponde, en tal virtud se tramitó su liquidación, actualmente el Almacén ya no existe.

[image:16.595.121.524.296.512.2]La Cooperativa Ahorro y Crédito “San Cristóbal” Ltda., tiene su domicilio principal en la Provincia de Pichincha, ciudad Quito, parroquia Santa Prisca, barrio las Casas en la Av. de las Casas Oe1-60 y Av. 10 de Agosto, a continuación se la ubica en el siguiente plano:

Figura 1: Ubicación de la Cooperativa Fuente: Sistema GIS de la EEQ S.A.

La Cooperativa se encuentra en un lugar estratégico cerca de la Empresa Eléctrica Quito S.A., para facilidad de los socios en cuanto a los trámites que deben realizar, además cuenta con Fondos de Caja que operan desde las Centrales que son lejanas a las oficinas principales y satisfacen las necesidades mínimas de los socios.

Para visualizar de mejor manera a la organización a continuación se detalla aspectos importantes como la misión, visión, principios y valores establecidos por la Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda.

“Misión: Somos una organización que ofrece servicios de intermediación financiera a los

trabajadores y ex trabajadores de la Empresa Eléctrica Quito, para contribuir con el

Fuente: Sistema GIS de la EEQ S.A.

9

mejoramiento de la calidad de vida de los socios, de sus familiares y el crecimiento

sostenido de la cooperativa con el aporte del talento humano comprometido.”

“Visión: La Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda. ampliará su solidez a fin

de ser líder en la intermediación financiera dentro del sector eléctrico del Ecuador, mediante

un servicio eficiente, eficaz y solidario con la finalidad de aumentar el bienestar de sus

asociados.”

“Principios y Valores: Calidad en sus actividades y servicios financieros, vocación de

servicio, solidaridad, confiabilidad en todos los servicios, transparencia en las acciones,

responsabilidad en el cumplimiento de los deberes, respeto entre socios, empleados y

directivos, honestidad de los empleados y directivos y amabilidad en el trato entre socios

empleados y directivos.”

La Cooperativa a través del tiempo se ha manejado con estos principios, haciendo prevalecer la solidaridad, el respecto y principalmente la calidad de servicios en base a la transparencia de las acciones y del servicio hacia los socios.

La labor de un equipo de trabajo responsable en sus funciones da como resultado el cumplimiento de sus objetivos y metas, aplicando las disposiciones y lineamientos legales de acuerdo a las disposiciones de los representantes que para la Cooperativa están formados de la siguiente manera:

- Asamblea General de Socios - Consejo de Administración - Consejo de Vigilancia - Gerencia

- Comisiones Especiales

10

En cuanto a las Comisiones Especiales son conformadas por los miembros que forman parte de los Consejos de Administración y de Vigilancia, quienes se encargan de actividades específicas como la Comisión de Crédito, de Educación y de Asunto Sociales.

Con el fin de establecer parámetros que orienten el crecimiento de la Cooperativa “San Cristóbal” Ltda., la administración la administración ha definido objetivos rectores que son los siguientes:

“Potenciar a la Cooperativa para conseguir el fortalecimiento interno y externo que le permita

enfrentar a los retos del periodo analizado.

Conseguir el crecimiento de la Cooperativa en sus actividades de servicio financiero.

Conseguir el desarrollo de la estructura funcional de la Cooperativa, necesaria para cumplir

con las exigencias legales y de los socios.

Lograr elevar el nivel de clientes satisfechos.”

Marco Legal Vigente

1. Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular 2. Reglamento a la Ley Orgánica de la Economía Popular y Solidaria

3. Ley de Cooperativas y su Reglamento 4. Reglamentación interna

5. Manuales de procedimientos 6. Instructivos y formas existentes

Estatuto de la Cooperativa

El Estatuto representa el régimen legal con el cual se maneja las operaciones que se desarrollan y los parámetros establecidos por la Cooperativa para su funcionamiento, a continuación se detallan los objetivos principales del Estatuto:

- “Promover la Cooperación económica y social entre sus miembros: Para este fin se emitirá Certificados de aportación, recibirá ahorros mediante depósito, planes de

ahorros a la vista y a cierto plazo de vista específicos y otros servicios, realizará

todas las actividades necesarias para el desarrollo de la operación crediticia

contempladas dentro de su marco legal;

- Otorgar préstamos a sus socios de acuerdo al Reglamento de Crédito de la

Institución;

- Proporciona una adecuada educación y capacitación cooperativista entre los socios y

11

- Realizar convenios con otras instituciones nacionales o extranjeros sean estas

públicas o privadas, con la finalidad de brindar mejores servicios a los asociados.”

Plan Estratégico y Plan Operativo de la Cooperativa

12

Fuente: Facilitado por la Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda.

1.-2.- 3.- 4.- 1.- 2.- 1.- 2.- 3.- 4.- 5.- 1.- 2.- 3.-Incrementar las horas de capacitación

especializada para directivos. Incrementar las horas de capacitación especializada para empleados

Desarrollara por los menos 2 eventos de educación financiera para socios

Socializar a directivos, empleados y socios los mandatos legales del la LOEPS respecto de Responsabilidad Social

Desarrollar un plan de capacitación para personal y directivos de conformidad a requerimientos por área y especialización.

Ejecutar procesos de socialización y empoderamiento de Responsabilidad Social Corporativo

Desarrollar un plan de educación financiera para asociados

OBJETIVO OPERACIONAL 2011-2016 PERSPECTIVA DE CRECIMIENTO Y APRENDIZAJE:

Dotar de conocimientos teóricos prácticos a los actores de la institución para fortalecer una adecuada gestión financiera

META ESTRATEGIAS

OBJETIVO OPERACIONAL 2011-2016 PERSPECTIVA DE DESARROLLO - PROCESO INTERNO:

Adecuar la normativa exigida por la Ley, actualizar el sistema financiero contable y adecuar procesos para mejorar control interno y rendimiento

META ESTRATEGIAS

Contar con nueva normativa: Estatuto. Reglamento de elecciones, Dietas y viáticos, Reglamento interno. Reglamento de Crédito y captación.

Iniciar el proceso de gestión técnica del talento humano

Contar con un nuevo sistema

financiero-Ejecución de contrato con asesor jurídico para desarrollo de manuales de Ley Desarrollo de proceso para adquisición de programa informático

Fortalecer los procesos operativos de captación y colocación

Mejorar los procesos de comunicación interna entre trabajadores y directivos Desarrollar y ejecutar el proceso para concesionar el Comisariato

Identificar los requerimientos y expectativas de los socios sobre los productos y servicios que ofrece y puede ofrecer la cooperativa

METAS ESTRATEGIAS

Incrementar el nivel de satisfacción de clientes por lo menos en 5% respecto del estudio de arranque.

Entrega de créditos en socios entre 2-5 años de servicio

Ejecución de sondeo entre socios para identificar requerimientos y expectativas de productos y servicios

Generación de un plan de promoción y publicidad de productos y servicios existentes

Por lo menos 85% del Activo en Cartera de Crédito

Incrementar créditos nuevos (personal 2-5 años de servicio) 30%

Incremento de pasivos en 20%: AV: 5%

DPF: 25% ROA:3,5

Liquidez: hasta 15%

Revisión, actualización o desarrollo de productos de ahorro y crédito de la cooperativa en función de las necesidades de los socios

Generación de un plan de promoción y publicidad de productos y servicios existentes

Fomento en la colocación de cartera nueva en socios(2-5 años de servicio) Captación de recursos de socios jubilados y retirados del Fondo de Jubilación (o cesantía

OBJETIVO OPERACIONAL 2011-2016 PERSPECTIVA DE CLIENTE: OBJETIVO OPERACIONAL 2011-2016 PERSPECTIVA FINANCIERA

Mejorar los indicadores financieros para lograr una estructura enmarcada en los parámetros de sana gestión financiera

13

1.2. Objetivo y resultados esperados.

1.2.1. Objetivos.

General:

Realizar un Examen Especial de Auditoría Integral al componente Cartera de Créditos de la

Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda., por el período comprendido entre el

1° de enero al 31 de diciembre de 2012.

Específicos:

1. Ejecutar todas las fases del proceso de auditoría integral orientados al un Examen Especial de Auditoría Integral al componente Cartera de Créditos de la Cooperativa

de Ahorro y Crédito “San Cristóbal” Ltda., por el período comprendido entre el 1° de

enero al 31 de diciembre de 2012.

2. Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control

interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del componente Cartera de Créditos de la Cooperativa de Ahorro y Crédito “San Cristóbal” Ltda.

3. Generar el informe de examen integral y las acciones correctivas.

1.2.2. Resultados esperados.

La ejecución de este trabajo dará como resultado lo siguiente:

- Archivo de papeles de trabajo de todas las fases del examen integral. - Informe de auditoría.

- Plan de implementación de recomendaciones.

1.3. Presentación de la memoria.

Se realizó este proyecto con la visión de aportar de manera positiva al desarrollo de la Cooperativa, enfocando todo la evaluación al componente Cartera de Créditos por ser un factor principal en las actividades que se realizan en la organización y ser parte fundamental de la prestación del servicio para la satisfacción del socio.

14

Financieras, de Control, de Cumplimiento y de Gestión, en base a una evaluación respaldada con la evidencia encontrada y reflejada en los papeles de trabajo, para finalmente presentar el informe con las conclusiones y recomendaciones.

Para la ejecución del Examen Especial de Auditoría Integral al componente Cartera de Créditos, en primera instancia se realizó la visita previa a la Organización, posteriormente se realizó la planificación de Auditoría en base a los tres procesos de la Auditoría Integral que son: PLANIFICACIÓN, EJECUCIÓN y CONTROL.

En la planificación existen dos etapas: Planificación Preliminar y Planificación Específica.

En cuanto a la Planificación Preliminar se obtuvo información general de la Cooperativa, como son reglamentos, estatutos, políticas, informes de la administración, actas, etc. complementando con entrevistas al personal y a la Gerencia.

Una vez que se conoce el giro de la Cooperativa como son sus operaciones, presupuestos, planes operativos y estratégicos, disposiciones legales y procesos internos se realiza la Planificación Específica en base a la evaluación del Control Interno, en donde se determinó el grado de confianza de los procesos que realiza la Cooperativa.

Con los resultados de la primera evaluación se realizó el Programa de Auditoría que se enmarca en el detalle de las actividades a realizar, para la obtención de evidencia que respalde las operaciones y el buen manejo financiero de la Cooperativa, un papel muy importante es la predisposición y colaboración de la administración y del personal que se evaluó para que los resultados sean óptimos.

El proceso de ejecución es la aplicación del Programa de Auditoría, que se desarrolló para cumplir con las actividades relacionadas a la obtención de pruebas y de evidencias, se analizó, verificó y se evaluó todo los aspectos relevantes encontrados, los cuales fueron plasmados en papeles de trabajo elaborados con claridad y precisión.

15

que la labor que realiza la administración está enfocada al buen uso de los recursos determinando la eficiencia, eficacia y calidad de las operaciones en base a la Auditoría de Gestión.

El resultado de esta evaluación permitió la formulación de hallazgos que son novedades o debilidades que se detectaron, las mismas que cumplieron con los respectivos elementos y atributos como es la condición, criterio, causa y efecto; además de estar sustentados debidamente.

Finalmente se concluyó el trabajo con la elaboración del Informe, en el cual se expresó la opinión en cuanto a los aspectos relacionados a la temática de la Auditoría Financiera, de Control Interno, de Cumplimiento y de Gestión; delineados en un Informe de Auditoría Integral, se detalló los comentarios y recomendaciones para mitigar los hallazgos de manera que el riesgo disminuya y lograr el buen funcionamiento de la Cooperativa.

16

2. Marco Referencial

2.1. Marco teórico.

Con la finalidad de interpretar de mejor manera los criterios y conceptos que enmarcan este trabajó, a continuación se detalla el significado de las palabras más importantes:

Auditoría Integral.- Franklin E. (2007) expone que es el “Examen y evaluación de la

planeación, organización, control interno operativo, control interno contable y mejoramiento

administrativo, así como el cumplimiento de las disposiciones legales y administrativas

aplicables a un área o programa.”

Auditor.- Es la persona capacitada para revisar, evaluar, examinar e informar; aplicando los principios: de integridad, objetividad, confidencialidad y competencia; basado en la adquisición del conocimiento, experiencia e independencia.

Atributos del hallazgo.- Son los elementos que ayudan a determinar de mejor manera un

hallazgo, se encargan de demostrar el incumplimiento del algún criterio o novedad que detecto el auditor y son cuatro los atributos: condición, criterio, causa y efecto.

Capacidad Profesional.- Se refiere al intelecto, actitud y aptitud que deberá poseer la persona designada para realizar el trabajo asignado.

Cartera de Créditos.- Chiriboga (2008) expone que “Constituye una de las funciones básicas en la intermediación financiera y representan los préstamos otorgados por la

institución, bajo distintas modalidades autorizadas y en función al giro especializado que le

corresponde a cada una de ellas, con recursos propios o con fuentes de financiamiento

interno o externo.”

Cooperativa de Ahorro y Crédito.- La Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, Sección 1 Art. 81 (2011) establece que “Son organizaciones formadas por personas naturales o jurídicas que se unen voluntariamente

con el objeto de realizar actividades de intermediación financiera y de responsabilidad social

con sus socios y previa autorización de la Superintendencia, con clientes o terceros con

17

Cooperativa Cerrada.- Se refiere a una cooperativa que por disposición expresa del estatuto que le rige, solo admitirá a ciertos socios que reúnan las características de un mismo sector o grupo determinado.

Control Interno.- Madariaga (2004) expone que “El control interno comprende el plan de organización y todos los métodos y medidas coordinadas, adaptadas dentro de una

empresa para salvaguardar sus bienes, comprobar la exactitud y veracidad de los datos

contables, promover la eficiencia y estimular el seguimiento de los métodos establecidos por

la dirección.”

COSO.- Siglas utilizadas para referenciar al, Committee of Sponsoring Organizations of the Treadway Commission. Comité de entidades auspiciantes de la Comisión Treadway. Según lo que indica la Guía Didáctica de Subía (2011).

Hallazgo.- Se lo llama a la novedad o hecho que el auditor detecta y que debe comunicar a los funcionarios y a la máxima autoridad, puede ser una debilidad del sistema de Control Interno.

Informe.- Se refiere a la presentación formal de una opinión dada por el auditor con respecto a la auditoría realizada. Este informe se lo presenta a cierto personal determinado o a la máxima autoridad.

Indicadores.- Se refieren a los datos que se pueden medir de forma cuantitativa o cualitativa, los mismos que se pueden comparar.

Pagaré.- Pérez (2005) expresa que “Es un título valor de contenido crediticio por el cual una

parte, llamada otorgante, promete el pago de la suma de dinero que en él se indica a otra:

beneficiario o portador.”

NEC.-Normas Ecuatorianas de Contabilidad.

NIIF’s.- Normas Internacionales de Información Financiera.

18

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento.

Luna (2006) expone que “Es el proceso de obtener y evaluar objetivamente, en un período

determinado, evidencia relativa a la siguiente temática: la información financiera, la

estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción

ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre

el grado de correspondencia entre la temática y los criterios o indicadores establecidos para

su evaluación.”

Para mejor comprensión se explica en forma separada los términos más importantes que contiene la definición de auditoría integral.

Proceso.- Es el conjunto de actividades o eventos coordinados simultáneamente de manera sistematizada con la finalidad de lograr un fin determinado como es la obtención de un informe.

Objetivamente.- Se refiere a ver las situaciones como es y no como nos imaginamos o como las queremos ver, es fundamentalmente para obtener resultados reales desde todos los puntos de vista.

Información Financiera.- Se refiere a las actividades del uso y manejo de recursos financieros en donde se determinan derechos y obligaciones de una organización con variaciones en su patrimonio en determinados períodos, lo que se desea es que sean presentados con razonabilidad y reflejen la situación económica real.

Control Interno.- Es la herramienta que se utiliza para evaluar planes, procedimientos o métodos aplicados en las organizaciones en base a los cinco componentes.

19

Logro de metas y objetivos.- Se refiere a alcanzar el éxito al cumplir con los propósitos planteados, a lograr que lo proyectado o imaginado y reflejado en metas y objetivos, sean una realidad palpable y demostrable.

Informar.- Es comunicar a terceras personas los resultados, en base al conjunto de datos organizados y procesados que constituyen un mensaje positivo o negativo sobre una entidad, estableciendo la responsabilidad para poder informar de manera oportuna y veraz.

La Auditoría Integral se basa principalmente en la evaluación y comprobación de los logros que presenta una organización, en donde se refleja que las operaciones efectuadas por los movimientos económicos son efectivas y eficientes.

Se debe tomar en cuenta que la Auditoría Integral es un aporte fundamental para la toma de decisiones de las altas gerencias, basándose en alternativas de solución mejorando las actividades mediante los controles internos y el adecuado manejo de los recursos económicos, financieros, humanos, determinando el grado de eficacia, eficiencia, efectividad y calidad de los mismos.

En conclusión la Auditoría Integral está enfocada a la evaluación de una organización en base a procesos y mecanismos que llevan a determinar el logro de sus objetivos y metas cumpliendo con normas y leyes de manera veraz y aplicando criterios de calidad para un mejoramiento continuo.

Los objetivos de la Auditoría Integral son:

- Dictaminar la razonabilidad de los estados financieros (Financiera).

- Evaluar la eficiencia, eficacia y calidad de la gestión empresarial (Gestión).

- Verificar el cumplimiento de las disposiciones legales y normativas en el desarrollo de las operaciones (Cumplimiento).

- Evaluar el funcionamiento del sistema de control interno (Control Interno).

- Lograr una evaluación integral complementando e interactuando con las diferentes auditorías.

- Analizar en forma representativa y significativa el universo de operaciones. - Brinda la máxima seguridad a la administración para la toma de decisiones.

20

Los criterios confiables se representan en las Normas Nacionales e Internacionales de Contabilidad para la Auditoría Financiera, en la que se dará un dictamen sobre la razonabilidad de los estados financieros; la evaluación del control interno mediante los cinco elementos del COSO para la Auditoría de control Interno; las Leyes, Regulaciones, Leyes Tributarias, Leyes Laborales serán criterios para la Auditoría de Cumplimiento; y los indicadores cuantitativos y cualitativos determinados por la organización establecerán el criterio confiable para la Auditoría de Gestión y determinar el grado de eficiencia y eficacia de los resultados.

Luna (2006) expone que “El consejo de Estándares Internacionales de Auditoría y Servicios

de Aseguramiento – IAASB, de la Federación Internacional de Contadores emitió en junio

del año 2000 una norma internacional sobre servicios de aseguramiento (International

Standard On Assurance Engagements – ISAE) en la que establece una estructura

conceptual para los servicios de aseguramiento que tienen como objetivo fortalecer la

credibilidad de la información a un nivel alto o moderado.”

Los servicios de aseguramiento pueden tener las siguientes combinaciones: - Contratos sobre asuntos financieros y no financieros.

- Contratos para suministrar confiabilidad en niveles moderados o altos. - Contratos por presentación de informes.

- Contratos por información interna y externa. - Contratos por sector público o privado.

Para que un contrato sea llamado como servicio de aseguramiento se requiere que cumpla con los siguientes elementos de acuerdo a lo que establece las Normas Internacionales de Auditoría:

La relación Tripartita:

Se refiere a la actuación independiente de las tres partes por ejemplo el Contador Profesional se basa en sus conocimientos y aptitudes para ejercer de mejor manera profesionalismo, tomando en cuenta que los objetivos de la profesión contable exigen Credibilidad, Profesionalismo, Calidad de los Servicios y Confianza.

21

Profesionalismo.- Es el usuario que de acuerdo a las necesidades determinará el profesionalismo que requiere.

Calidad de los servicios.- Es la necesidad de que los servicios obtenidos por el contador sean los más altos y demuestren siempre calidad.

Confianza.- se refiere a el contador brinde confianza por su ética profesional.

El contador se maneja fundamentalmente con los principios básicos de Integridad, Objetividad, Competencia Profesional y debido cuidado, Confidencialidad, Comportamiento profesional y Estándares Técnicos que son la base con que un contador profesional demuestra su trabajo.

Integridad.- Se refiere a la honestidad, rectitud y sinceridad del contador al realizar su trabajo, deberá reflejar estos atributos un informe responsable honesto desde todo punto de vista.

Objetividad.- Es la imparcialidad que debe tener el contador sin prejuicios ni conflictos de interés, es ser justo e independiente y hacer el trabajo imparcialmente.

Competencia profesional y debido cuidado.- Se refiere al nivel de competencia que debe adquirir el contador por habilidades y conocimientos siempre debe estar actualizado en lo referente a su profesión a siempre mantener capacitación continua para fortalecer su trabajo.

Confidencialidad.- Es el respeto a la información que maneja, no podrá usar ni revelar a terceros, aún más usarla para beneficio personal.

Comportamiento Profesional.- Es la aplicación de la buena reputación profesional que debe mantener el contador, deberá evitar conductas que pueden desacreditarlo.

22

Parte Responsable:

Se refiere al individuo o representante de la entidad que es el responsable de las gestiones realizadas, es decir el responsable de las actividades económicas la preparación y revelación de la información. No es necesario que el responsable sea el que solicite la auditoría integral se lo puede hacer a petición de partes externas.

Destinatario de la información:

Los usuarios del informe de auditoría integral por lo general es el representante, pero existen casos en que va destinado a organismos de control o entes de regulación.

Tema o asunto determinado:

Es la identificación que se le da a la evaluación, en la auditoría integral comprende la ejecución de la Auditoría Financiera que se refiere a dar una certeza razonable de los estados financiero, de la Auditoría de Cumplimiento en la que se determina el grado en que la administración cumple con las obligaciones legales, estatutarias y tributarias, de la Auditoría de Gestión determinando el cumplimiento de las metas y los objetivos propuestos en la empresa y de la Auditoría de Control Interno verificando si funciona de manera efectiva el control interno dentro de la entidad para lograr los objetivos de efectividad y eficiencia de las operaciones, confiabilidad en la información financiera y cumplimiento de las leyes y regulaciones aplicables.

Criterios Confiables:

Son representadas por las normas, criterios o estándares que se aplican para la ejecución de la auditoría integral en este caso se da por: Normas Nacionales e Internacionales de Contabilidad (NEC, NIC, NIIF’s), COSO, Leyes Comerciales y Tributarias e Indicadores.

Conclusión:

Es el informe final es claro y preciso, remitido al usuario por medio de una comunicación, en la que se expresa la metodología utilizada para la evaluación, los resultados obtenidos con su dictamen respectivo, conclusiones sobre los estados financieros, lo adecuado del control interno, el cumplimiento de las normas la gestión de los administradores.

2.1.2. Importancia y contenido del informe de aseguramiento.

23

importante ya que aporta para mejorar o rectificar errores que se vienen llevando en la administración. El informe es el resultado de la evaluación realizada.

Se puede expresar durante la ejecución de la auditoría integral varios informes tales como: Informes eventuales, Informes intermedios y el Informe final, todos de acuerdo a la necesidad y requerimiento de emitirlos.

El contenido del informe del servicio de aseguramiento de Auditoría Integral va de acuerdo a lo que establece la norma internacional y es de la siguiente manera:

Título.- Identificación del servicio de aseguramiento (Título apropiado de lo evaluado).

Destinatario.- La identificación del profesional a quién va dirigido.

Descripción del contrato.- Se refiere al objetivo del contrato, el período y el tiempo cubierto.

Declaración para identificar la parte responsable y descripción de responsabilidades del profesional en el ejercicio.- Se determina la responsabilidad de la administración de presentar la información respectiva y la responsabilidad del profesional de presentar un informe claro.

Limitación.- Son las que no se logró determinar ni obtener evidencia durante la ejecución del trabajo. Se explicará la parte o rubro no analizado.

Estándares Aplicables.- Se refiere a nombrar las leyes, normas y reglamentos que se aplicaron en la ejecución.

Criterios.- Corresponde a la base selectiva que realizó el auditor para evaluar los respaldos y cifras de las revelaciones realizadas por la administración.

24

Otras conclusiones.- Se detallan los procedimientos utilizados en la ejecución del trabajo y define el estado del control interno de la entidad, el cumplimiento de las normas y la situación de la gestión de la administración.

Fecha y lugar de emisión del informe.- La fecha cuando se emite el informe.

Nombre y firma del contador.- El responsable de la emisión del informe es quien debe firmar.

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

2.2.1. Auditoría Financiera.

Se encarga de dar una opinión sobre la razonabilidad de los estados financieros en base al análisis realizado en los que se determina la certeza razonable de la autenticidad de los hechos que se reflejan en los balances, los mismos que deben estar preparados y revelados de acuerdo a los principios de contabilidad.

La Contraloría General del Estado, define a la Auditoría Financiera como “el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados

financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen

respecto de la razonabilidad con que se presentan los resultados de las operaciones, la

situación financiera, los cambios operados en ella y en el patrimonio; para determinar el

cumplimiento de las disposiciones legales y para formular comentarios, conclusiones y

recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiera y

al control interno.”

2.2.2. Auditoría de Control Interno.

25

Mediante la utilización de las herramientas de evaluación proporcionadas por COSO, se evalúa los cinco componentes del Control Interno que son los siguientes:

Ambiente de Control.- Integridad, valores éticos, competencia y compromiso institucional.

Valoración de Riesgos.- Análisis de Riesgos, Reconocimiento e identificación de Riesgos Relevantes presentados en los Factores Externos e Internos.

Actividades de Control.- Revisiones, Constataciones Físicas.

Información y comunicación.- Documentación, Información operacional.

Monitoreo.- Continuidad de revisión concurrente o posterior.

El Manual de Referencia es un elemento clave que permite mitigar los riesgos mediante actividades a realizar por la organización.

2.2.3. Auditoría de Cumplimiento.

Cardozo (2006) expone que la Auditoría de cumplimiento “es la comprobación o examen de

las operaciones financieros, administrativos, económicos y de otra índole, reglamentarias,

estatutarias y de procedimientos que le son aplicables.”

En definitiva la auditoría de cumplimiento se enmarca en criterios legales vigentes, emitidos por las entidades de control y las que rigen de acuerdo a las características propias de la organización y que forman parte de reglamentos e instructivos internos.

2.2.4. Auditoría de Gestión.

Se refiere a la evaluación que se realiza para determinar el grado de eficiencia y eficacia y calidad con que se manejan los recursos humanos, materiales y económicos, los mismos que son utilizados para el cumplimiento de los objetivos de la organización.

Luna (2006) expone que la Auditoría de Gestión es “el examen que se efectúa a una entidad

por un profesional externo e independiente, con el propósito de evaluar la eficacia de la

gestión en relación con los objetivos generales; su eficiencia como organización y su

actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir

26

2.3. Proceso de la Auditoría Integral.

Los nuevos enfoques en el cual está enmarcada la Auditoría Integral, permiten evaluar objetivamente mediante un proceso sistemático, que garantiza la localización de novedades, deficiencias o desviaciones relacionadas con la eficiencia y eficacia cuando se trata de la gestión, de lo económico costo y beneficio en lo que se refiere a lo financiero, del cumplimiento de la normativa legal y si cumple con el sistema de control interno en las actividades desarrolladas en la organización.

Al mencionar que es un proceso significa que las actividades a realizar tienen secuencia, mientras no se concluya una actividad, no se puede iniciar otra, esto permite a que se realice una evaluación de los diferentes comportamientos una por una, sin dejar de lado las cuatro auditorías que complementan el trabajo en sí.

Este proceso es el que garantiza que una evaluación logre el objetivo para lo cual fue creado, mediante pruebas que sustenten lo observado o encontrado y deje plasmado los resultados mediante un informe.

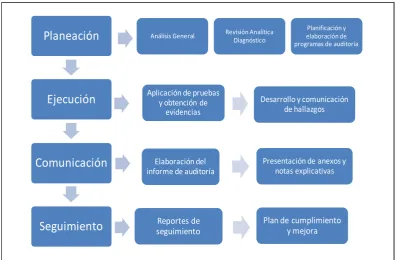

[image:35.595.121.518.463.723.2]El proceso de Auditoría Integral en forma resumida se basa en la Planeación, Ejecución, Comunicación y Seguimiento de la siguiente manera:

Figura 2: Proceso de la Auditoría Integral Elaborado por: Autora

Planeación

Ejecución

Comunicación

Seguimiento

Análisis General Revisión Analítica Diagnóstico

Planificación y elaboración de programas de auditoría

Aplicación de pruebas y obtención de

evidencias

Desarrollo y comunicación de hallazgos

Elaboración del informe de auditoría

Presentación de anexos y notas explicativas

Reportes de seguimiento

27

2.3.1. Planeación.

Se refiere a establecer las relaciones entre auditores y la entidad auditada, para lograr determinar el alcance y objetivos, se requiere de obtener un conocimiento general sobre las actividades y situación de la organización tomando en cuenta el sistema contable, existencia de controles internos, elementos que permiten elaborar un programa de auditoría para llevar a cabo, normativa vigente, etc.

La planeación se realiza en dos partes, primero el Diagnóstico o Planificación Preliminar la que se refiere a la visita previa para conocimiento general de la organización y segundo la Planificación Específica que se basa términos más específicos en base a la evaluación preliminar.

Diagnóstico o planificación preliminar:

Se realiza el análisis a la organización, para esto se obtiene la siguiente información base legal, la normativa, estatutos de la organización, su naturaleza operativa, la estructura orgánica y cadena de valor, giro del negocio, información financiera y presupuestaria, plan estratégico y planes operativos y procesos internos relacionados, disposiciones legales que la rigen, reglamentos y toda información que sirva para comprender como funciona la organización.

Planificación específica:

Se toma en cuenta elementos como son el método deductivo, la observación, el análisis y tabulación. En esta fase se determina el Riesgo de Auditoría que tiene como elementos los siguientes Riesgos:

Riesgo Inherente.- Es el riesgo que está relacionado con la naturaleza propia de la organización, de un componente, de un área; se genera por las características propias del rubro, puede ser que en la organización exista personal sin experiencia, que los manuales estén desactualizados, que tiene operaciones múltiples, significatividad monetaria, número mayor de actividades, por todos estos antecedentes no permite diseñar una estrategia para evaluar correctamente.

28

Control son controlados o definidos por la organización y son administrados por los dueños de los procesos o de las entidades.

Riesgo de Detección.- Es administrado por el auditor, es la posibilidad de que se le escapen errores significativos, cuando existe este riesgo es necesario que el Auditor tome medidas más estrictas para cubrir y no cometer errores. Se fundamenta en la capacidad experticia que tiene el auditor.

Riesgo de Auditoría.- Es el margen de error que el auditor está dispuesto a asumir en la evaluación. Se ha manejado del 1 al 5%. El margen que se acepta como error.

Para verificar la existencia inversa que existe en los riesgos es criterio del auditor aplica la siguiente formula.

2.3.2. Ejecución.

Se refiere a la aplicación de los procedimientos plasmados en los programas de trabajo que se elabora para la evaluación. Se realizan diferentes tipos de pruebas y análisis que verifiquen el logro de los objetivos al evaluar la auditoría de gestión, que los controles operan de manera eficaz, que las disposiciones legales se apliquen adecuadamente se observa el cumplimiento y la auditoría financiera en base a lo económico.

En esta fase se detectan los errores, en el caso de existir, en base a las pruebas aplicadas se evalúa los resultados y se identifica los hallazgos.

Los hallazgos son las situaciones que generan un efecto o impacto negativo para la empresa y requieren ser documentada y debidamente comprobada.

Se toma en cuenta diversas técnicas para la evaluacióncomo son:

La Observación Documental.- Sirve para confirmar el cumplimiento mediante la evidencia proporcionada por la organización.

29

La Observación Física.- Es la constatación, confirmación y seguimiento de las operaciones, de manera directa donde se evalúa los controles verificando su cumplimiento.

Comparación.-Es la comparación entre la situación real que se evalúa y los criterios fijados en cada una de las auditorías.

Análisis.- En base al análisis que se efectúa se generan los hallazgos, los mismos que deben contener su condición, criterio, causa y efecto.

Entrevistas.- Se logra identificar las causas de los hallazgos y sus posibles acciones correctivas, ya que la colaboración en el desarrollo de la auditoría por parte del personal de la organización es un gran aporte.

Esta fase es el centro de lo que representa el trabajo de auditoría, en el que se realiza todas las pruebas y se utiliza las técnicas o procedimientos para encontrar las debidas evidencias de auditoría que sustentan el informe, que es elaborado y comunicado a las autoridades.

Las técnicas más utilizadas son las pruebas de auditoría, técnicas de muestreo, evidencia de auditoría, papeles de trabajo y hallazgos de auditoría, a continuación se explica cada proceso.

Pruebas de Auditoría.- Que pueden ser de tres tipos: Pruebas de Control, Pruebas Analíticas y Pruebas Sustantivas. En cuanto a las pruebas de control se relacionan con el grado de efectividad del control interno, las analíticas es cuando se hace comparaciones entre dos o más estados financieros para observar su comportamiento y determinar las razones financieras y la pruebas sustantivas son las que en forma particular e independiente se busca evidenciar por cada cuenta.

Técnicas de Muestreo.- Consiste en la utilización de una parte de los datos que viene hacer la muestra de una población o universo. Esto se da cuando es imposible tomar la totalidad de los datos, el muestreo puede ser estadístico o no estadístico. Una prueba estadística es cuando se utiliza los métodos que generalmente provienen de la ciencia estadística, y puede ser:

Aleatoria:Es la oportunidad que tienen los datos para ser seleccionados.

30

Selección por Celdas: Es en base a una tabla de distribución estadística para luego seleccionar una de las celdas para ser examinadas.

Al Azar: Depende del juicio o la apreciación del auditor.

Selección por bloques: Se refiere a tomar datos similares que ocurren en un período determinado.

Evidencias de Auditoría.- Es la información que utiliza el auditor para respaldar cuantitativamente o cualitativamente lo que ha evaluado, constituye una garantía de lo actuado, como justificación se requieren de los papeles de trabajo efectuado, está evidencia debe ser Suficiente, Competente y Pertinente.

Papeles de Trabajo.- Son los documentos o archivos que se elabora y se utiliza para sustentar el trabajo, es la evidencia principal que da un soporte al informe final de auditoría. Son elaborados de acuerdo al juicio profesional del auditor, su contenido, formato y calidad debe reflejar evidencia suficiente del trabajo realizado.

Clasificación de los Papeles de Trabajo:

- Papeles de Trabajo Generales - Papeles de Trabajo Específicos - Otros Papeles de Trabajo

Papeles de Trabajo Generales: Son los documentos que no corresponden a una cuenta o

rubro específico que por su naturaleza y uso es para aplicación general, los cuales son: Estados Financieros preparados por la Organización, Informes de Auditorías años anteriores, Cuestionario de Control Interno, Programas de Trabajo, Carta a Gerencia, etc.

Papeles de Trabajo Específicos: Son documentos que corresponden a una cuenta o rubro

examinado en el que se puede examinar en base a los siguientes papeles de trabaja a realizar: Cédulas sumarias de las cuentas preparado por el Auditor, Cédulas analíticas de actividades preparadas por el Auditor, Confirmaciones, Resultados de entrevistas, Extractos de reglamentos, actas y otros tipos de documentos, Análisis de cuentas, etc.

31

Los papeles de trabajo serán identificados mediante un índice que permitirá localizar el documento dentro del expediente para esto se lo asigna en la parte superior derecha con color rojo. Las Marcas de auditoría son símbolos distintivos que determinan el análisis o comentario sobre el rubro a evaluar, se los realiza con color rojo para distinguir en el papel de trabajo.

Hallazgos de Auditoría.- Se llama Hallazgo a la diferencia significativa que puede existir con relación a lo establecido en las normas o a lo establecido por la Gerencia o las autoridades. Los hallazgos constan de atributos los cuales son: Condición, Criterio, Causa y Efecto.

Condición:La realidad de lo que se encuentra.

Criterio:Cómo debe ser son los criterios (Norma, Ley, Reglamento, es lo que debe ser)

Causa:Qué originó o provocó la diferencia encontrada.

Efecto:Qué efectos ocasiona o puede ocasionar la diferencia encontrada.

Se deberá establecer primeramente un título para el hallazgo, se lo detalla con los atributos, se describe la conclusión sobre el hallazgo y posteriormente se emitirá las recomendaciones pertinentes.

2.3.3. Comunicación.

Constituye la parte fundamental de la evaluación realizada, es el resultado del análisis, investigación, estudio que ejecuta el auditor, en el cual expresa su opinión de lo analizado, señalando debilidades encontradas, recomendaciones emitidas con el fin de eliminar deficiencias y establecer acciones correctivas. Se elabora de forma sencilla y clara con tono constructivo y oportuno.

32

2.3.4. Seguimiento.

Se refiere a que del informe emitido se deberá cumplir con las recomendaciones citadas, las mismas que aportan al desarrollo efectivo de la organización.

Para el logro efectivo de cumplimiento se debe establecer un plan de cumplimiento en el cuál conste tiempos y responsables de las actividades a realizar para cumplir con las recomendaciones.

Cada responsable del cumplimiento debe remitir información del avance continuo de las recomendaciones, con la finalidad de que el trabajo realizado se efectivice su apoyo en mejorar los aspectos de la organización.

34

3. Análisis de la Organización

3.1. Introducción.

En el Ecuador el término cooperativismo viene desde la conquista de los españoles hace varias épocas, en donde el beneficio familiar era lo más importante y existía la cooperación voluntaria expresada en mingas, trabajos mancomunados, el trueque que eran formas de sobrevivir, de esta manera es que se fortalece la idea de trabajar por un bien común y se deriva el cooperativismo que hasta la fecha ha sido un factor económico muy bien desarrollado.

La Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, establece que el Sector Cooperativo "Es el conjunto de cooperativas entendidas como sociedades de personas que se han unido en forma voluntaria para satisfacer sus

necesidades económicas, sociales y culturales en común, mediante una empresa de

propiedad conjunta y de gestión democrática, con personalidad jurídica de derecho privado

e interés social.

Las cooperativas, en su actividad y relaciones, se sujetarán a los principios establecidos en

la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y

Solidario, a los valores y principios universales del cooperativismo y a las prácticas de Buen

Gobierno Corporativo.”

El cooperativismo en el Ecuador no solo está vinculado con el Ahorro y Crédito sino también se han conformado cooperativas de transporte, de servicios, de producción, de comercialización y más, a estas se las denomina del sector no financiero.

En la actualidad es La

Superintendencia de la Economía Popular y Solidaria (SEPS),

quien se encarga de controlar a las entidades que se realizan actividad económica

por medio de la intermediación financiera, y se encarga del registro de las

cooperativas.

35

Figura 3: Cooperativas Registradas en la Superintendencia de la Economía Popular y Solidaria

Fuente: Publicado por Diario el Comercio

Las cooperativas se las categoriza como de carácter abierto y cerrado, así:

Cooperativas de carácter abierto.- Se refieren a las que operan y ofrecen sus servicios al público en general, sin distinción de clase alguna.

Cooperativas de carácter cerrado.- Se refieren a las que operan de manera exclusiva para un grupo determinado de personas o que atienden a ciertos grupos vinculados por lo general a instituciones con intereses comunes con el fin de organizarse y obtener beneficios.

La Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, establece los principios del Cooperativismo, a continuación se detalla:

- Asociación voluntaria y abierta

- Control democrático por los asociados - Participación económica de los asociados - Autonomía e independencia

[image:44.595.122.496.82.420.2]