UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral a la Compañía Construcciones y Servicios

“Carlos Pallo”

Cía. Ltda., año 2012.

TRABAJO DE TITULACIÓN

AUTOR:

Yarpás Getial, Víctor Hugo

DIRECTOR:

Herrera Valencia, Pablo Danilo, Mgtr.

CENTRO UNIVERSITARIO NUEVA LOJA

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Magíster

Pablo Danilo Herrera Valencia DIRECTOR DE LA TITULACIÓN

De mi consideración:

El presente trabajo de titulación, denominado: “Examen de auditoría integral a la Compañía

Construcciones y Servicios “Carlos Pallo” Cía. Ltda., año 2012”, realizado por Víctor Hugo Yarpás Getial, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, Agosto de 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Víctor Hugo Yarpás Getial declaro ser autor del presente trabajo de titulación: Examen de auditoría integral a la Compañía Construcciones y Servicios Carlos Pallo Cía. Ltda., año 2012”, de la Titulación de Maestría en Auditoría Integral, siendo el Mgtr. Pablo Danilo Herrera Valencia director del presente trabajo, y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimiento y resultados vertidos en el presenta trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo

financiero, académico o institucional (operativo) de la Universidad”

f)……….

iv

DEDICATORIA

En primer lugar a Dios por darme la vida, a mi esposa por su apoyo incondicional que me ha brindado para lograr esta nueva meta y a mi preciosa hija.

v

AGRADECIMIENTO

Un agradecimiento profundo a la Universidad por permitirme iniciar y culminar una nueva meta en mis estudios académicos.

A todos los profesores que impartieron sus conocimientos, y sus valiosas retroalimentaciones, para de esta manera forjar una nueva práctica en la auditoría.

Así como también a los directivos de la compañía, quienes brindaron el apoyo para el desarrollo del presente trabajo de fin de titulación.

vi

ÍNDICE DE CONTENIDOS

CARÁTULA………... i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN……… ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS……….. iii

DEDICATORIA………. iv

AGRADECIMIENTO……… v

ÍNDICE DE CONTENIDOS……… vi

RESUMEN EJECUTIVO……… 1

ABSTRACT……….. 2

INTRODUCCIÓN……….. 3

CAPÍTULO I……….. 5

ANTECEDENTES GENERALES DE LA COMPAÑÍA CONSTRUCCIONES Y SERVICIOS “CARLOS PALLO” CÍA. LTDA………. 5

1.1 Descripción del estudio y justificación...……… 6

1.2 Planteamiento del problema………..……… 7

1.3 Objetivo y resultados esperados……… 8

1.3.1 Objetivos…..……….. 8

1.3.1.1 General……….…….. 8

1.3.1.2 Específicos……….……… 8

1.3.2 Resultados esperados……….….….. 9

1.4 Hipótesis……….… 9

1.5 Presentación de la memoria………...… 9

1.6 Justificativos de la investigación……… 10

CAPÍTULO II………. 11

MARCO REFERENCIAL……… 11

2.1 Marco teórico………. 12

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento…….. 12

2.1.1.1 Auditoría integral……….. 12

2.1.1.2 Objetivos de la auditoría integral……… 13

2.1.2 Importancia y contenido del informe de aseguramiento………. 14

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral……… 15

vii

2.2.1.1 Objetivos de la auditoría financiera………... 16

2.2.1.2 Concepto y tipos de afirmación……….. 17

2.2.1.3 Normas Internacionales de Información Financiera……… 18

2.2.2 Auditoría de control interno……… 21

2.2.2.1 Criterios aplicables para auditoría del control interno………. 21

2.2.2.2 Informe COSO……….. 21

2.2.3 Auditoría de cumplimiento………... 25

2.2.3.1 Criterios aplicables para auditoría de cumplimiento………... 26

2.2.3.2 Elementos principales de la auditoría de cumplimiento………. 26

2.2.3.3 Categorías de organización……… 27

2.2.4 Auditoría de gestión……… 29

2.2.4.1 Criterios aplicables para auditoría de gestión………. 29

2.2.4.2 Objetivos de la auditoría de gestión………. 30

2.2.4.3 Conceptos principales de indicadores, estándares e índices……… 30

2.2.4.4 Diseño e indicadores……….. 31

2.2.4.5 Ejemplos de indicadores……… 32

2.3 Proceso de la auditoría integral……… 33

2.3.1 Planeación………. 36

2.3.2 Ejecución……… 40

2.3.2.1 Pruebas sustantivas y de cumplimiento……….. 41

2.3.2.2 La evidencia en auditoría……… 41

2.3.2.3 Determinación de los hallazgos……… 42

2.3.3 Comunicación……… 45

2.3.3.1 Informe……… 45

2.3.3.2 Estructura del informe……… 46

2.3.3.3 Características del informe………. 49

2.3.4 Seguimiento de recomendaciones……… 50

2.3.4.1 Objetivos……… 51

2.3.4.2 Implementación de recomendaciones………. 51

2.4 Resumen del proceso de la auditoría……… 52

CAPÍTULO III……… 54

ANÁLISIS DE LA EMPRESA……… 54

3.1 Antecedentes de la organización………... 55

3.1.1 Misión, visión, organigrama funcional………... 56

viii

3.1.1.2 Visión………. 56

3.1.1.3 Organigrama funcional……….. 56

3.1.1.4 Objetivos estratégicos………. 57

3.2 Cadena de valor……….. 58

3.2.1 Procesos gobernantes………. 58

3.2.1.1 Junta general de socios……….. 59

3.2.1.2 Presidencia……… 59

3.2.1.3 Gerencia General………. 59

3.2.2 Procesos básicos o agregadores de valor……….. 59

3.2.3 Procesos habilitantes……….. 60

3.3 Análisis FODA de la compañía……….. 60

3.4 Análisis financiero de la empresa……….. 61

3.4.1 Análisis de variación vertical y horizontal de las declaraciones de impuesto a la renta (año anterior y posterior al periodo en revisión)……… 61

3.4.2 Análisis de los principales índices financieros………. 63

3.5 Importancia de realizar un examen de auditoría integral………... 64

CAPÍTULO IV……….. 65

INFORME DE AUDITORÍA INTEGRAL A LA COMPAÑÍA CONSTRUCCIONES Y SERVICIOS “CARLOS PALLO” CÍA. LTDA………. 65

4.1 Planificación……….……….……… 66

4.1.1 Planificación Preliminar……….……….……….……… 66

4.1.2 Planificación Específica……….……….……….……… 66

4.2 Ejecución del trabajo……… 66

4.3 Comunicación de Resultados………. 66

4.4 Presentación del Informe………. 67

4.4.1 Informe de Auditoría Integral a la Compañía Construcciones y Servicios “Carlos Pallo” Cía. Ltda., por el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2012……… 67

4.5 Comentarios, conclusiones y recomendaciones………….……… 70

4.6 Demostración de la hipótesis.………..………….………. 84

CONCLUSIONES………. 85

RECOMENDACIONES..………. 86

BIBLIOGRAFÍA………. 87

ANEXOS……… 89

1

RESUMEN EJECUTIVO

El presente trabajo emprende las cuestiones fundamentales del concepto de auditoría integral y su aplicación consistiendo en cuatro procesos que son: auditoría financiera, auditoría de gestión, auditoría de cumplimiento y auditoría de control interno. Se analiza sobre la situación de la compañía Construcciones y Servicio “Carlos Pallo” Cía. Ltda., durante el periodo del 01 de enero hasta el 31 de diciembre de 2012. A su vez el propósito es contribuir a que la compañía conozca los riesgos y en base a estos realice procesos para mitigar los mismos, y con este adquiera decisiones acertadas para la buena marcha.

De la aplicación de las fases de la auditoría integral se tiene como resultado final la presentación del informe de aseguramiento, que incluye los hallazgos encontrados durante el desarrollo de la auditoría, proporciona importancia a la información y permite mejorar la gestión empresarial.

2 ABSTRACT

The present work tackles the fundamental questions of the concept of integral audit and its application consisting of four processes that are: financial audit, audit management, audit of fulfillment and audit of internal control. “Carlos Pallo” Cia is analyzed on the situation of the company Construction and Service. Ltda., during the period from January 01 until December 31, 2012. In turn the intention is to contribute that the company knows the risks and based on these it realizes processes to mitigate the same ones, and with this one he acquires decisions hit for the good march.

Of the application of the phases of the integral audit one has as a result final the presentation of the insurance report that includes the opposing discoveries during the development of the audit, provides importance to the information and it allows to improve the managerial administration.

3

INTRODUCCIÓN

El presente trabajo tiene la finalidad de dar a conocer un informe de auditoría integral basado en la aplicación de las técnicas de auditoría en un Examen de auditoría integral realizado a la Compañía Construcciones y Servicios “Carlos Pallo” Cía. Ltda., por el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2012”.

El trabajo de fin de titulación se estructuró en cuatro capítulos, el primero corresponde a la descripción y objetivos esperados, en el segundo capítulo se da a conocer el marco referencial y teórico, el tercero tiene relación con el conocimiento de la empresa y, el cuarto capítulo consta de la ejecución de la auditoría, plasmado en el informe de auditoría integral y sus respectivas conclusiones y recomendaciones.

La Universidad Técnica Particular de Loja pone como carrera a nivel de maestría la de auditoría integral, de esta manera se propone como una nueva línea de investigación en los controles realizados por los organismos de control, que dentro de ellos está la Superintendencia de Bancos, la Superintendencia de Compañías, Valores y Seguros, el Servicio de Rentas Internas, la Contraloría General del Estado, entre otros.

Al no contar la empresa sujeta a investigación con un departamento de auditoría, considerando que no está obligada a presentar el informe anual de auditoría externa sobre sus estados financieros a la Superintendencia de Compañía, debido a que sus activos no exceden el 1.000.000,00 USD; y, así como también informes de cumplimiento tributario ante el Servicio de Rentas Internas; de ahí surge la importancia para la compañía del presente trabajo de fin de titulación.

Del análisis realizado a la empresa sujeta a investigación se pudo constatar que los procesos utilizados en el control interno no son en su totalidad efectivos, no existe un cabal cumplimiento de la normativa vinculante, su sistema de gestión no contiene indicadores que permitan verificar el desempeño de las metas, y en la parte financiera se puede comprobar la realidad de la empresa.

4

5 CAPÍTULO I

6 1.1 Descripción del estudio y justificación.

La presente investigación se relaciona con un examen de Auditoría Integral a la compañía

“Carlos Pallo” Cía. Ltda., por el periodo comprendido entre el 1 de enero y el 31 de

diciembre de 2012”.

La empresa en análisis tiene como domicilio fiscal la provincia de Sucumbíos, cantón Lago Agrio, parroquia Nueva Loja (capital de la provincia), en la calle Tulcán número 501 y la intersección calle Benjamín Carrión. Se constituyó mediante escritura pública el 25 de noviembre de 2010, inicia con tres socios celebrada entre Alex Patricio Pallo Intriago, Carlos Miguel Ángel Pallo Intriago y Víctor Hugo Rea Vera, mismos que deciden formar una compañía de responsabilidad limitada, durante este tiempo en la compañía ha existido cesión de acciones, y debido a lo cual, en la actualidad se integra solo con dos socios.

Los socios acogen la siguiente razón social: Construcciones y Servicios “Carlos Pallo” Cía. Ltda., el nombre comercial es “CONSERCAP CÍA. LTDA., misma que es una empresa de carácter privado con fines de lucro y con personería jurídica, su actividad económica principal registrada en el Registro Único de Contribuyentes es la de construcción de obras civiles, así mismo la compañía mantiene un solo establecimiento (matriz) abierto.

“CONSERCAP” tiene como organismo de control la Superintendencia de Compañías donde consta con expediente No. 64638, al estar legalmente registrada le permite realizar actividades económicas lícitas, dentro de lo cual consta como su principal ingreso los contratos de construcción de obra civil, mismos que fueron obtenidos mediante ofertas presentadas y ganadas a través del portal de compras públicas; por sus ingresos registrados en sus estados financieros se puede considerar como una microempresa con ventas entre $0 a $100.000,00.

Orgánico estructural:

Junta General de Socios, Presidencia,

Gerente General, y,

7

El gobierno de la compañía le corresponde a la Junta General de Socios siendo el órgano supremo, y la administración la ejercerá el Presidente y el Gerente General.

1.2 Planteamiento del problema.

Este trabajo de grado fue diseñado con el propósito de buscar alternativas de evaluación a los sistemas: financieros, de control interno, de gestión y cumplimiento; plasmándose en un examen de auditoría integral, aplicando y dando a conocer otras opciones de evaluación para los organismos de control, que a su vez brindará un informe de aseguramiento integral. Y debido a que las acciones que por tradición han sido (enfoques financieros, de gestión o de cumplimiento) asumidas en forma individual no garantizan acciones de mejoramiento eficaces.

La idea del examen de auditoría integral a toda la compañía “Carlos Pallo” Cía. Ltda., es debido a que la empresa por su volumen de transacciones comerciales y, a que es una empresa nueva en el mercado, no cumple con los parámetros para que tenga la obligación de presentar información a organismos de control respecto a sus actividades económicas y financieras, como por ejemplo: el informe de cumplimiento tributario que es presentado por auditores externos al Servicio de Rentas Internas; y, los estados financieros auditados que se presenta a la Superintendencia de Compañías.

Sin embargo es imprescindible para la alta gerencia que sea sometida a una evaluación a sus procesos, considerando que la compañía no ha contratado servicios de auditoría del año en análisis como de años anteriores. A demás que una vez emitido el informe de auditoría integral les permitiría a la alta gerencia conocer la situación real de sus procesos y poder implementar las recomendaciones del mismo; al mismo tiempo que sería una oportunidad para mejorar sus actividades económicas.

Con estos antecedentes, ejecutar un examen de Auditoría Integral a la compañía “Carlos Pallo” Cía. Ltda., por el periodo comprendido entre el 1 de enero y el 31 de diciembre de

2012”, constituye la esencia de la presente investigación.

8

Es factible la ejecución de un “Examen de Auditoría Integral a la compañía

Construcciones y Servicio “Carlos Pallo” Cía. Ltda., por el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2012”.

A base de los resultados del examen de auditoría integral: ¿Se generaran acciones correctivas con evidentes beneficios para la compañía?

¿La cobertura integral de esta auditoría brindará información y sugerencias que soporte significativamente la toma de decisiones?

1.3 Objetivo y resultados esperados.

1.3.1 Objetivos.

1.3.1.1 General

Realizar un examen de auditoría integral a la compañía construcciones y servicios “Carlos Pallo” Cía. Ltda., por el periodo comprendido entre el 1 de enero y el 31 de diciembre de

2012”.

1.3.1.2 Específicos

Ejecutar todas las fases del proceso de auditoría integral orientados a la compañía construcciones y servicios “Carlos Pallo” Cía. Ltda., por el periodo comprendido entre

el 1 de enero y el 31 de diciembre de 2012”.

Opinar sobre la razonabilidad de los saldos relacionados de los estados financieros, al sistema de control interno, al cumplimiento de las principales disposiciones legales y a la gestión empresarial de la compañía Construcciones y Servicios “Carlos Pallo”

Cía. Ltda., por el periodo comprendido entre el 1 de enero y el 31 de diciembre de

2012”.

9 1.3.2 Resultados esperados.

Luego de la evaluación a la compañía “Carlos Pallo” Cía. Ltda., se obtendrá los siguientes productos.

Archivo de papeles de trabajo elaborados en todas las fases del examen de auditoría integral.

El Informe del examen de auditoría integral, es un instrumento resultado de la verificación y análisis de los papeles de trabajo.

Plan de implementación de recomendaciones, considerado como el valor agregado que brindará la auditoría integral, debido a que a través de este plan se podrá mitigar los riesgos en los diferentes procesos de la compañía.

1.4 Hipótesis.

La auditoría integral a la compañía “Carlos Pallo” Cía. Ltda., por el periodo comprendido

entre el 1 de enero y el 31 de diciembre de 2012”, permitirá obtener una evaluación al sistema financiero, control interno, de gestión y de cumplimiento con miras a mejorar la situación actual de la empresa.

1.5 Presentación de la memoria.

La evaluación a las actividades económicas tiene la finalidad de diseñar un informe de aseguramiento de auditoría integral, mismo que está basado en la aplicación de técnicas de auditoría realizado a la compañía Construcciones y Servicios “Carlos Pallo” Cía. Ltda., por el

10 1.6 Justificativos de la investigación

La auditoría integral aplicado a diferentes enfoques como son: financiero, de control interno, de cumplimiento, y de gestión; genera un informe de aseguramiento integral instrumento importante para las empresas, porque debido a esta evaluación integral también nacen las observaciones y recomendaciones, parte trascendental para una mejora continua en sus procesos financieros, de control interno, del cumplimiento de las leyes externas como internas, y del proceso de gestión empresarial, entre un ejercicio fiscal a otro. Siendo de esta manera la auditoría integral un complemento o alternativa de evaluación.

12 2.1 Marco teórico

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento.

2.1.1.1 Auditoría integral.

La auditoría integral surge con la expectativa de evaluar a una organización en cuatro enfoques, y poder de esta manera obtener un informe integral donde consten los resultados obtenidos de la evaluación, siendo esto el objeto de evaluación a la compañía en análisis.

Blanco (2012) afirma:

“La auditoría integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación.” (p.1)

En el Ecuador la práctica de la auditoría integral no es realizada bajo un enfoque integral, esto es: auditoría financiera, de control interno, de cumplimiento y de gestión, sin embargo la aplicación trasciende en diferentes auditorías y en diferentes enfoques individualizados.

13

2.1.1.2 Objetivos de la auditoría integral

Los objetivos previstos de la auditoría integral en forma individual por cada auditoría, son los siguientes:

Financiera: dictaminar la razonabilidad de los estados financieros.

De gestión: evaluar la eficiencia, eficacia y calidad de la gestión empresarial.

De cumplimiento: verificar el cumplimiento a las disposiciones legales y normativas en el desarrollo de las operaciones, incluidas las relacionadas con el impacto medioambiental.

De control interno: evaluar el funcionamiento del sistema de control interno y dictaminar sobre este aspecto.

La auditoría integral, constituye un enfoque enriquecido por la complementariedad existente entre los objetivos descritos, por lo que pueden considerarse además:

Analizar en forma representativa y significativa el universo de operaciones de una empresa u organización.

Lograr una evaluación integral de operaciones específicas mediante el sometimiento a diversos enfoques de análisis.

Brindar una mayor seguridad a la administración en la toma de decisiones y aplicación de correctivos.

Proporcionar un reporte integral que sustenta los hallazgos en diversos campos de la empresa. (Subía, 2011, p.18-19).

Aplicar los objetivos de la auditoría integral permitirá al auditor presentar un informe de aseguramiento integral y sobre todo ecuánime.

En relación a la Auditoría Externa en el artículo 318 de la Ley de Compañías (2012), define:

14

De igual manera en relación a la Auditoría Externa en el artículo 319 de la Ley de Compañías (2012), define:

La función de la auditoría externa será la de emitir dictamen sobre los estados financieros de las compañías a que se refiere esta Ley, sin perjuicio de la fiscalización que realicen los comisarios u otros órganos de fiscalización y del control que mantiene la Superintendencia de Compañías.

A su vez en relación a la Auditoría Externa en el artículo 279 del Reglamento de Aplicación de la Ley Orgánica de Régimen Tributario Interno (2013), define:

Responsabilidad de los auditores externos.- Los auditores están obligados, bajo juramento, a incluir en los dictámenes que emitan respecto de los estados financieros de las sociedades auditadas, un informe separado que contenga la opinión sobre el cumplimiento de las obligaciones tributarias de las mismas, ya sea como contribuyentes o en su calidad de agentes de retención o percepción de los tributos; así como la opinión sobre la metodología y los ajustes practicados en precios de transferencia.

El informe del auditor deberá sujetarse a las normas de auditoría de general aceptación y expresará la opinión respecto del cumplimiento de las normas legales y reglamentarias vigentes así como de las resoluciones de carácter general y obligatorias emitidas por el Director General del Servicio de Rentas Internas. Este informe deberá remitirse al Servicio de Rentas Internas en los plazos establecidos por la Administración Tributaria mediante resolución.

2.1.2 Importancia y contenido del informe de aseguramiento.

Sotomayor (2008) afirma:

El proceso de auditoría concluye con el informe de auditoría, que constituye el medio a través del cual el auditor comunica de manera formal y directa el reporte final de la auditoría, junto con las recomendaciones correspondientes, a la empresa que solicitó los servicios, específicamente a la alta gerencia.

15

Siendo de esta manera el informe de aseguramiento un instrumento que debe ser claro y que presente calidad en su redacción, ya que, por su información es de importancia para los directivos y en base a este tomar decisiones para mejorar la situación de la empresa. De esta manera se presentará a la compañía Construcciones y Servicios “Carlos Pallo” Cía. Ltda.,un informe de auditoría integral por el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2012,siendo este el valor agregado del trabajo de fin de titulación.

Respecto a la forma de redactar un informe es importante tener presente que:

Para presentar un informe existe una estructura predefinida de acuerdo con la norma internacional, donde al final del mismo se vierte la opinión dada por el auditor en base a las pruebas desarrolladas, una referencia se presenta a continuación:

Introducción y antecedentes.

Finalidad.

Metodología.

Alcance.

Apreciación de hechos relevantes.

Observaciones.

Salvedades.

Limitaciones.

Recomendaciones.

Anexos. (Sotomayor, 2008, p.142).

La aplicación correcta de la estructura al momento de redactar el informe de aseguramiento, dará como resultado un informe de auditoría integral de calidad, mismo que será un instrumento para diferentes personas interesadas en conocer la actividad financiera y económica de las empresas.

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

2.2.1 Auditoría financiera.

16

La auditoría, en general, es un examen sistemático de los estados financieros, registros y operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y con cualquier tipo de exigencias legales o voluntariamente adoptadas.

La auditoría tiene por objeto averiguar la exactitud, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativo-contables presentados por la dirección, así como sugerir las mejoras administrativo-contable que procedan. (p.13).

Se concluye que la auditoría financiera es un examen sistemático a los estados financieros registros y operaciones con el propósito de determinar si están conforme con los principios de contabilidad generalmente aceptados.

2.2.1.1 Objetivos de la auditoría financiera.

Dentro de los objetivos generales de la auditoría financiera, según Madariaga (como cita León [2010]), lo siguiente:

Proporcionar a la dirección, estados financieros certificados por una organización independiente y asesoramiento en materia de sistemas contables y financieros.

Suministrar información objetiva que sirva de base a las entidades de información y clasificación crediticia.

Servir de punto de partida en las negociaciones para la compra venta de acciones de una empresa, pues la información auditada, garantiza mayor confiabilidad.

Reducir y controlar riesgos accidentales, fraudes y otras actuaciones anormales.

Sirve de base objetiva para determinar el gravamen fiscal.

17

2.2.1.2 Concepto y tipos de afirmación.

La administración registra en sus estados financieros declaraciones acerca de las diferentes transacciones que ha realizado en un periodo económico.

Zaldumbide (2009) afirma:

“Una afirmación es una aseveración o declaración hecha generalmente por la gerencia de una entidad, comunicada explícita e implícitamente a través de los estados financieros.

Estas aseveraciones se refieren a los activos, pasivos, ingresos, gastos y demás hechos económicos que se resumen y presentan como saldos en los estados financieros, en relación con:

La veracidad de las transacciones individuales y de los saldos;

La integridad de las transacciones individuales y la consecuente razonabilidad de los saldos;

La adecuada valuación y exposición en los estados contables, de los saldos resultantes de las transacciones individuales.” (p.16).

Dentro de los tipos de afirmación se han establecido los siguientes:

La veracidad.

También definida como existencia u ocurrencia; es decir que los activos, pasivos y patrimonio de los accionistas presentados en los estados financieros existen y que las transacciones registradas han ocurrido.

La integridad.

Significa que la totalidad de las transacciones de activos, pasivos y patrimonio de los propietarios, deben están incluidas y ser presentadas en los estados financieros. La empresa tiene derecho sobre los activos y la obligación de pagar los pasivos que están incluidos en los estados financieros.

La valuación y exposición.

18

Así también, que las cuentas están descritas y clasificadas en los estados financieros, en concordancia con los principios de contabilidad generalmente aceptados, y se presentan todas las revelaciones materiales. (Zaldumbide, 2009, p.16-17).

El auditor no es responsable de las aseveraciones realizadas por la administración, la responsabilidad recae en proporcionar un informe de auditoría de calidad, donde cada aseveración realizada por la administración sea analizada y verificada es decir, si los activos, pasivos, patrimonio, ingresos y gastos son reales.

2.2.1.3 Normas Internacionales de Información Financiera.

El proyecto de las Normas Internacionales de Información Financiera nace con la finalidad de encontrar un lenguaje común a la información financiera y, esta signifique lo mismo en cada país tanto en contenido como en expresión de conceptos y juicios.

Con la aplicación de estas normas se pretende obtener información financiera de mejor calidad y mayor cantidad de preparación y presentación de los estados financieros.

Siendo las normas con mayor aplicación las siguientes:

NIIF 1.- Adopción por primera vez de las NIFF’s.

Esta norma básicamente señala a la empresa como aplicar por primera vez las NIIF’s, a demás exige que la empresa cumpla con cada una de las NIIF’s respectivamente, y que la presentación de sus estados financieros sea elaborada en base a estas. De esta manera reconocer los activos y pasivos según lo que permita esta norma, así como también reclasificarlos, y valorarlos.

NIIF 2.- Pagos basados en acciones.

19 NIIF 3.- Combinaciones de negocios.

Revela la información financiera de una entidad cuando lleva a cabo una combinación de negocios, el método de adquisición es para todas las combinaciones de negocios. Esta NIIF no aplica a negocios conjuntos, bajo control común, mutualistas, y las consideradas como entidad que informa.

NIIF 4.- Contrato de seguros.

Esta norma específica la información financiera sobre los contratos de seguros, aplica tanto a los contratos de seguro como los de reaseguros.

NIIF 5.- Activos no corrientes mantenidos para la venta y actividades interrumpidas.

La norma permite revelar en los estados financieros a activos considerados como “activos mantenidos para la venta”, considerando que los activos que cumplan con los requisitos

establecidos en la norma se reflejaran en el balance y, los que son por actividades interrumpidas se presenten en el estado de resultados.

NIIF 6.- Exploración y evaluación de recursos minerales.

Principalmente en esta norma establece los requisitos para la presentación de los estados financieros sobre empresas dedicadas a la exploración y evaluación de recursos minerales, como petróleo, gas natural, y recursos no renovables similares.

NIIF 7.- Instrumentos financieros información a revelar.

20 NIIF 8.- Segmentos operativos.

Especifica los requisitos de cómo una entidad debe proporcionar la información sobre sus segmentos operativos, requiere que la entidad proporcione información financiera descriptiva.

NIIF 9.- Instrumentos financieros (clasificación y medición).

Establece los requerimientos para la clasificación y medición de los activos y pasivos financieros, de tal manera que la información sea útil y relevante para los usuarios de los estados financieros.

NIIF 11.- Acuerdos conjuntos.

Esta norma establece los requisitos para la presentación de los estados financieros en empresas unidas bajo el criterio de acuerdos conjuntos, dicho de otra manera para tener control en mayoría de las actividades de una empresa.

En el Ecuador su adopción inicia en el año 2010.

El primer grupo (2010) en implementar las NIFF’s son las compañías y los entes sujetos y regulados por la Ley de Mercados de Valores, así como todas las compañías que ejerzan actividades de auditoría externa.

En el segundo grupo (2011) se encuentran las compañías que tengan activos totales iguales o superiores a USD 4.000.000,00 al 31/12/2007; las compañías Holding, que voluntariamente hubieren conformado grupos empresariales; las compañías de economía mixta, sociedades y entidades del sector público; sucursales de compañías extranjeras u otras empresas del extranjero, estatales, paraestatales, privadas o mixtas, organizadas como personas jurídicas y sus respectivas asociaciones.

21 2.2.2 Auditoría de control interno.

A través de un adecuado proceso interno se mitigan los riesgos, para la consecución de los objetivos de la organización.

Blanco (2012) afirma:

“Control interno es un proceso, efectuado por la junta de directores de una entidad, gerencia y otro personal, diseñado para proveer razonable seguridad respecto del logro de objetivos en las siguientes categorías:

Efectividad y eficiencia de operaciones Confiabilidad de la información financiera

Cumplimiento de las leyes y regulaciones aplicables.” (p.92).

La importancia de la auditoría al sistema de control interno radica en, la evaluación de la adopción y funcionamiento de todos sus procesos sean estos administrativos, financieros, económicos entre otros; y, determina la efectividad y eficiencia de las operaciones, proporcionando confiabilidad financiera y con una adecuada aplicación en el cumplimiento de la normativa.

2.2.2.1 Criterios aplicables para auditoría del control interno

Subía (2011), señala:

“La auditoría del control interno tiene como objetivo fundamental evaluar el sistema de

control interno para determinar su funcionamiento.” (p. 25).

De esta manera se concluye que los objetivos de la compañía y los del control interno tienen una estrecha relación en la obtención de los mismos.

2.2.2.2 Informe COSO

22

procedimientos de control, sistema de información y comunicación, y, monitoreo supervisión y seguimiento de controles:

2.2.2.2.1 Ambiente de control

Jiménez (2011) señala:

“Significa el tono o pautas básicas que una organización define para la realización de sus operaciones o actividades y para el cumplimiento mismo de sus objetivos, influyendo en la conciencia de control de sus empleados.

La esencia de cualquier negocio es su gente, y al hablar de personas es fundamental la existencia de valores éticos, integridad y atributos que definen la competencia individual y de la empresa.

El ambiente de control es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura; e influenciando o dando las guías básicas para estructurar las actividades de un negocio, establecer objetivos y para valorar los riegos.”

(p.20).

Es la base del sistema del control interno tiene que ver mucho con el factor humano, mantener en ellos la ética, valores y principios.

2.2.2.2.2 Proceso de valoración de riesgos

Jiménez (2011) señala:

“Toda actividad está expuesta a riesgos internos o externos, los mismos que en caso de ocurrencia pueden tener un efecto en las actividades o resultados; efecto que podrá tener una dimensión o impacto, mayor o menor, en función del nivel de exposición a dichos riegos.

En este contexto, una empresa debe establecer mecanismos de valoración de riesgos, de manera de identificar y analizar los eventos que le pueden impedir cumplir con los objetivos planteados, para llegar a establecer o decidir la forma como los afrontará, y los respectivos niveles de tolerancia que está dispuesta a asumir, (gestión -administración del riesgo).

23

específicos, se requiere realizar una valoración de los riesgos existentes o posibles, para tomar las acciones necesarias para administrarlos (Manejo del riesgo residual).

Para un entendimiento de los posibles riesgos e impactos, se pueden citar ciertas causas o circunstancias que los pueden originar y que se presentan en una actividad cotidiana:

Cambios en el entorno de la operación

Personal nuevo

Crecimiento rápido

Nuevas tecnologías

Reestructuración corporativa

Modelos de negocio, productos, o actividades nuevos

Expansión de operaciones (En el interior y en el exterior)

Nuevas normas que afecten al negocio.” (p.21).

Debido a que toda actividad está expuesta a riesgo es importante implantar mecanismos para controlar las operaciones, y que permita a la empresa minimizar las pérdidas y maximizar las ganancias.

2.2.2.2.3 Actividades y procedimientos de control

Jiménez (2011) señala:

“Son las políticas y los procedimientos que ayudan a asegurar la aplicación de disposiciones o directrices dispuestas por la administración para que se ejecuten diferentes actividades, para el manejo de riesgos, y para la consecución misma de los objetivos planteados por la entidad.

Los procedimientos de control tienen diversos objetivos y se aplican a lo largo y ancho de la organización en todos los niveles organizacionales y en todas las funciones, incluyendo actividades tan diversas como aprobaciones, autorizaciones, verificaciones, reconciliaciones, revisiones de desempeño de operaciones, seguridades de activos y segregación de responsabilidades.” (p.22).

24

2.2.2.2.4 Los sistemas de información y comunicación

Las diferentes actividades que se ejecutan a lo largo de un proceso con el objetivo de elaborar un producto o proporcionar un servicio, y para lograr los objetivos planteados por la administración, en general siempre tienen una interrelación, implicando la existencia de detalles de datos que se van recopilando manual o automáticamente, y la generación de reportes que deben ser intercambiados o entregados para conducir, administrar y controlar las operaciones (Reportes de procesos, de entregas, compras, ventas, cartera, financiera, no financiera, informes de actividades, información externa, etc.).

Al tratar el tema de información nos involucramos en, conceptos de infraestructura disponible, software, gente, procesamiento de datos; y en función de la existencia y calidad de estos elementos entramos a formularnos criterios o inquietudes respecto de la calidad, disponibilidad y oportunidad de la información que puede tener o disponer la administración para la toma de sus decisiones.

La calidad de la información incluye características básicas a cuidar:

Contenido apropiado

Información oportuna

Información actual

Información exacta

Información accesible

Una empresa que quiere lograr sus objetivos, debe tener bien definidos sus canales de comunicación y la información que debe llegar a cada nivel de la organización, garantizando que sea un flujo multidireccional. (Jiménez, 2011, p.22-23).

La información adecuada y oportuna es importante para la toma de decisiones, de ahí que es necesario la constante actualización y accesibilidad como parte de un efectivo control interno.

2.2.2.2.5 Monitoreo (supervisión y seguimiento de controles)

25

Estas tareas de seguimiento se las puede realizar en dos modalidades, mediante acciones denominadas ongoing (en tiempo real, en la medida que ocurren los acontecimientos), tareas que generalmente son efectuadas por personal inmerso en el mismo proceso; y en evaluaciones separadas que generalmente son realizadas por personal externo o independiente al proceso, y que responden a un programa de trabajo establecido en base de la criticidad, importancia, y riesgos que impliquen o se relacionen con el proceso a ser evaluado.

Las actividades de monitoreo aseguran que el control interno continua operando efectivamente. (Jiménez, 2011, p.23)

Los riesgos en una empresa son constantes por eso es necesario que los procedimientos sean eficaces, el monitoreo es una herramienta que permite evaluar el control interno para determinar si el control interno implantado sigue siendo apto para enfrentar nuevos riesgos.

2.2.3 Auditoría de cumplimiento.

En una organización empresarial se regirá bajo legislación externa como interna, donde la aplicación correcta permitirá que las operaciones tengan beneficios lícitos.

Blanco (2012) afirma:

“La Auditoría de Cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.” (p.189).

26

2.2.3.1 Criterios aplicables para auditoría de cumplimiento.

Esta auditoría, determina el nivel de adecuación de las políticas, directrices, procesos, procedimientos y tareas, a la normativa legal aplicable al negocio. Los criterios, en este caso, no pueden ser estandarizados, dependen de las actividades y el objeto social de la empresa.

Son requisitos fundamentales en una organización, la mantención y actualización de un archivo o compendio de leyes relacionadas con su industria en particular. Es importante que todas las operaciones empresariales; operativas, financieras, técnicas o administrativas, cumplan con las disposiciones pertinentes, en estos casos, el auditor deberá planificar su trabajo considerando aquellas leyes o regulaciones que son fundamentales o tienen efecto significativo en las operaciones empresariales.

Normativa contable, tributaria, laboral, cambiaria, constituye entre otras, elementos clave de evaluación. (Subía, 2011, p.31).

De ahí que es imprescindible que el auditor conozca de toda la normativa que le compete a la empresa a auditar. Y considerando que la auditoría se realiza a años anteriores es necesario tomar en cuenta a la normativa vigente en ese período.

2.2.3.2 Elementos principales de la auditoría de cumplimiento.

Dentro de la auditoría de cumplimiento se considera los siguientes elementos:

• Comprobación o examen de la conformidad legal general: su objetivo final es la verificación

de que las distintas operaciones desempeñadas por una organización, guarden conformidad con la legislación general y específica aplicable a las mismas.

• Confirmación del cumplimiento de los preceptos estatutarios: lo cual comprende cuestiones

como la verificación del desempeño efectivo de las actividades autorizadas por el objeto social; constatación del adecuado y oportuno ejercicio de las facultades y cumplimiento de las obligaciones de los representantes y organismos de gobierno y administración; cabal ejercicio de los derechos y obligaciones de los accionistas y socios, entre otras.

27

• Verificación de cumplimiento de los sistemas de control interno: a fin de obtener una seguridad razonable sobre el cumplimiento del ordenamiento jurídico, técnico y administrativo aplicable a la entidad.

• Revisión de las principales operaciones administrativas y operativas: la auditoría de cumplimiento se practica mediante la constatación de la documentación legal, técnica, financiera y contable que sustenta las operaciones financieras, administrativas y económicas desarrolladas por la entidad en un determinado período, lo cual permite alcanzar una visión integral sobre el desempeño general de esa organización en particular.

• El informe resultante permite determinar inconformidades y aplicar correctivos en la

organización: el informe emitido por el auditor al finalizar el procedimiento, servirá para que las personas y organismos responsables de las operaciones en la entidad, conozcan con exactitud el grado de cumplimiento de la normativa aplicable; y, de ser el caso, implementen las medidas necesarias para corregir cualquier desviación. (Espinoza, 2011, p.15-16).

La auditoría de cumplimiento permite evaluar la adecuada aplicación de la normativa por parte de la empresa, esta normativa parte desde las leyes de aplicación general, como de su normativa interna como son sus estatutos, diferentes políticas, manuales de procedimientos, reglamentos internos entre otras. Es importante mencionar que la normativa interna debe ser legalmente aprobada por los socios de la compañía.

2.2.3.3 Categorías de organización

En el Ecuador existen varias formas de organizarse con la finalidad de unir capitales e iniciar una actividad económica, de forma general son empresas con capital del estado, con capital privado y mixto.

Espinoza (2011) señala las siguientes categorías:

“a) Entidades públicas propiamente dichas.

b) Personas jurídicas de derecho privado con participación estatal. c) Empresas netamente privadas.

28

a) Entidades públicas propiamente dichas

En esta clase, encontramos los denominados organismos del sector público, que según lo normado por el Artículo 225 de la Constitución de la República del Ecuador, son:

1. Los organismos y dependencias de las funciones Ejecutiva, Legislativa, Judicial, Electoral y de Transparencia y Control Social.

2. Las entidades que integran el régimen autónomo descentralizado.

3. Los organismos y entidades creados por la Constitución o la ley para el ejercicio de la potestad estatal, para la prestación de servicios públicos o para desarrollar actividades económicas asumidas por el Estado.

4. Las personas jurídicas creadas por acto normativo de los gobiernos autónomos descentralizados para la prestación de servicios públicos.

b) Personas jurídicas de derecho privado con participación estatal

Este tipo de organizaciones, comprende a aquellas que siendo de naturaleza privada en cuanto a su origen, cuentan con inversión pública, en mayor o menor grado.

Hasta hace poco, su constitución y demás actos jurídicos - aumentos de capital, reforma de estatutos, etc.-, estaban regidos por la Ley de Compañías; sin embargo, a partir de la promulgación de la Ley Orgánica de Empresas Públicas, están obligadas a transformarse y someterse al régimen de esta ley; no obstante, la referida ley establece la aplicación subsidiaria de normativa de carácter general, conforme se analiza en el siguiente apartado.

c) Empresas netamente privadas

Esta categoría comprende los tipos societarios legislados por la Ley de Compañías, que son:

• Compañía en Nombre Colectivo • Compañía en Comandita Simple • Compañía de Responsabilidad Limitada • Compañía Anónima

29

Dentro de esta categoría la empresa en análisis pertenece al tipo de compañía privada de Responsabilidad Limitada, por lo que deberá regirse por su propio estatuto, por la Ley de Compañías, y por otras leyes que son de aplicación general.

2.2.4 Auditoría de gestión.

Con la auditoría de gestión se evalúa el cumplimiento de metas y de sus indicadores, con esto permitirá dar un conocimiento si la empresa realiza sus actividades conforme lo descrito en su misión, visión y objetivos.

Blanco (2012) afirma:

“La auditoría de gestión es el examen que se efectúa a una entidad por un profesional externo e independiente, con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma y la actuación de la dirección.” (p.233).

Se concluye que en la auditoría de gestión se evalúa la correcta aplicación de las acciones para la obtención de las metas y objetivos de la administración, teniendo como parámetro de medición los indicadores, de ahí que la compañía al momento de establecerse las metas debe considerar aspectos tanto externos como internos que de alguna manera afectará en la consecución de las metas.

2.2.4.1 Criterios aplicables para auditoría de gestión

Subía (2011) señala:

“La auditoría de gestión se orienta a la evaluación de la eficiencia, eficacia y calidad de los productos y servicios proporcionados por una organización. Bajo este enfoque es necesario señalar en forma clara, la conceptualización de los tres términos.

30

Los recursos que se destinen para las actividades, o a su vez las actividades que se realicen para generar ingresos deben siempre estar alineados al objeto de la empresa, esto permitirá evitarse inconvenientes con los órganos de control en cuanto a sus ingresos, sus costos y gastos.

A continuación ejemplos:

La Eficiencia mide el uso de los recursos: - Ejemplo Dólares Invertidos, Número de horas utilizadas.

La Eficacia mide el logro de resultado:- Ejemplo Número de pacientes atendidos, Kilómetros de Carretera construida.

Calidad:- Nivel de satisfacción logrado es un resultado de impacto Ejemplo: Cumplimiento de requisitos en la entrega de un producto o servicio. (Velásquez, 2012, p.14-15)

2.2.4.2 Objetivos de la auditoría de gestión

Dentro de los objetivos de la auditoría de gestión se considera lo siguiente:

Evaluar el grado de cumplimiento de la misión, políticas, objetivos, estrategias, metas, consideradas en los planes y programas a través de la aplicación de indicadores de gestión que permitan medir el grado de eficiencia, eficacia, y calidad, como también el impacto que esta genera en el sector.

Identificar y evaluar las variables generadas por la gestión, en procesos o actividades que generan valor agregado.

Determinar el grado de confiabilidad del Control Interno a través de la evaluación de riesgos o factores de riesgo internos y externos que podrían afectar a la consecución de metas y objetivos. (Velásquez, 2012, p.15).

2.2.4.3 Conceptos principales de indicadores, estándares e índices

31

El principio básico que rige la aplicación de los indicadores de gestión, lo constituye la comparación. El control, en términos generales, es comparar un resultado frente a un parámetro previamente definido.

Indicador: es la medición de un objetivo, meta o proceso. Deben identificar claramente la variable a medir. Los indicadores para medir eficiencia, eficacia y calidad son claramente diferenciables.

Estándar: es el nivel deseado de gestión. Constituye el parámetro al que se comparará el indicador. Se obtiene de la planificación y se genera mediante modelos de proyección u otros medios. También se los conoce como normas de desempeño o umbrales.

Índice: es la comparación entre el indicador y el estándar, de cuyo resultado se pueden establecer brechas o desviaciones, las mismas que pueden ser favorables o desfavorables.”

(Subía 2012, p.16-18).

2.2.4.4 Diseño de indicadores

Para el diseño de indicadores de gestión es necesario aplicar los siguientes requisitos semánticos para facilitar su redacción:

• Agregación más preposición:

- Cantidad de…

- Porcentaje de…

- Total de…

• Variable (generalmente en sustantivo plural)

- Empleados…

- Proyectos…

- Abonados…

• Verbo en participio pasado (acción) - Capacitados…

- Implementados - Atendidos…

• Complementos circunstanciales (tiempo, lugar)

- En el área técnica de la empresa El Buen Vivir en el año 2010. - En la zona oriental en el año 2010

32

Se lee:

Cantidad de empleados capacitados en el área técnica de la empresa El Buen vivir en el año 2010.

Es importante identificar antes de diseñar indicadores, los atributos o variables que se encuentran relacionadas, a fin de que la empresa cuente con un cuadro de mando integral real. (Velásquez 2012, p.49-50)

Lo dicho reitera que la auditoría de gestión a través de la evaluación a la empresa, y con la aplicación de indicadores permite conocer el grado de cumplimiento de las metas, considerando la alineación con los objetivos, y sobre todo la optimización de los recursos y la satisfacción de los usuarios o clientes.

2.2.4.5 Ejemplos de indicadores

A continuación ejemplos de indicadores de gestión utilizando la semántica sugerida:

- Ejemplos de indicadores estratégicos.

Numero de programas alimentarios a nivel nacional implementados para atender a mujeres embarazadas con desnutrición grave para los años 2010-2011-2012.

Con este indicador se desea medir el cumplimiento de objetivos estratégicos que se encuentran propuestos en la planificación así:

Disminuir el índice de desnutrición a nivel nacional de la mujer embarazada conforme al Plan Nacional Propuesto 2010-2013.

Otro objetivo sería Incrementar el número de programas alimentarios para atender a mujeres embarazadas con desnutrición grave conforme al plan 2010-2013

- Ejemplos de indicadores de gestión.

(%) Porcentaje de Caminos vecinales mantenidos en la zona oriental por la Dirección de vialidad en el año 2010.

33

vecinales en la zona oriental) Objetivo Incrementar el mantenimiento en un 30% de caminos vecinales en la zona oriental con un presupuesto de USD 1500.000,00 dólares

- Ejemplo de indicadores de servicio.

Porcentaje de satisfacción alcanzado en los abonados que reciben el servicio de telecomunicaciones en la zona suburbana en el año 2010.

Objetivo.- Mejorar en un 20% con respecto al año anterior, el servicio de telecomunicaciones focalizado en la zona suburbana en el año 2010” (Velásquez, 2012, p.49).

2.3 Proceso de la auditoría integral

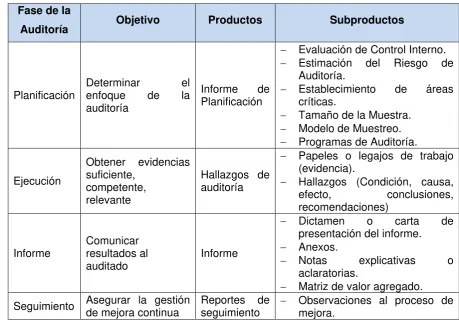

[image:41.595.150.475.411.603.2]El proceso de auditoría es metodológico sin importar que tipo de auditoría sea, de ahí que de forma general se considera las fases de: planeación, ejecución, comunicación de resultados, y seguimiento, es importante mencionar que cada una se relacionan entre sí.

Figura 1. Proceso de auditoría integral.

Fuente: Dueñas (2012). Elaborado por: El Autor.

La contratación de los servicios de Auditoría a una firma o profesionales especializados y registrados por los gremios o entes de control competentes, atiende generalmente a la necesidad de cumplir con obligaciones legales sobre todo las que se aplican a las sociedades, de presentar información financiera auditada.

34

herramienta de gestión invalorable, que describe los puntos de vista o apreciaciones objetivas de terceros ajenos a la estructura y la dependencia del auditado. Apreciaciones que buscan y deben ser formuladas por supuesto de manera constructiva con una proyección de impulso a la mejora continua.

Tampoco queremos hacer énfasis en el proceso de un tipo específico de auditoría pues dependiendo de ello, las fases de la auditoría podrían ser diferentes, por lo que, también generalizaremos los conceptos y las prácticas que presentaremos.

[image:42.595.123.503.297.552.2]Dicho esto, es consideramos interesante revisar muy brevemente el proceso de la Auditoría, que se resumen en las siguientes etapas:” (Dueñas, 2012, p.19-20).

Figura 2. Proceso de auditoría integral.

Fuente: Dueñas (2012) Elaborado por: Dueñas (2012).

Al respecto se concluye con:

- Planificación preliminar.

El proceso de Auditoría Integral a la Compañía Construcciones y Servicios “Carlos Pallo”

35

diligencias de inspección contable en las oficinas de la compañía con el objeto de obtener un conocimiento general sobre las actividades que desarrolla la compañía. Con la información proporcionada se desarrolló la planificación y elaboración del archivo permanente.

- Planificación específica.

Una vez culminado la planificación preliminar se dio inicio a la planificación especifica donde se elaboró papeles de trabajo relacionado al control interno de la compañía, se estableció los riesgos y se elaboró los procedimientos a aplicarse en cada una de las auditorías.

Los productos obtenidos están: Evaluación del Control Interno, Matriz de Riesgo, Programas de Trabajo, y el Informe de Planificación.

- Ejecución del trabajo.

En esta etapa de la auditoría integral se realizó varias técnicas de auditoría con el fin de obtener un juicio sobre las actividades desarrolladas por la compañía en el año de análisis. Con las evidencias obtenidas y se procedió a elaborar los papeles de trabajo respecto de los hallazgos. La técnica de inspección utilizada en la auditoría permitió examinar los registros, documentos, y activos tangibles.

- Comunicación de resultados.

Esta fase corresponde a la elaboración del informe de auditoría integral, se redactó un primer informe denominado informe borrador mismo que se dio lectura el 19 de enero de 2015, se firmó un acta de lectura y revisión, donde el Presidente de la Compañía acepta la observaciones efectuadas.

- Presentación del informe.

36 2.3.1 Planeación.

La planificación es la primera fase de la auditoría, misma que consiste en el primer acercamiento técnico con la alta dirigencia de la empresa auditada, por parte de la firma auditora existe la presentación del equipo auditor; existe el cocimiento del negocio, de forma física y, a través de la recopilación de la información proporcionado por la misma empresa o por terceros. Se tiene como resultado papeles de trabajo como la matriz de riesgo instrumento que permite determinar los ciclos contables, o cuentas específicas a evaluar. Como producto final está el Informe de Planificación de Auditoría.

Respecto a la planeación de la auditoría lo siguiente:

“Es importante alcanzar un conocimiento general de la empresa a auditarse, el mismo que incluye el nivel de organización, el número de operaciones, la significatividad de los montos administrados. El texto básico, incluye un cuestionario orientado a la obtención de información relacionada, entre otros puntos, con:

• La naturaleza del negocio y su cobertura

• Sistemas de información vigentes • Número de empleados

• Puntos de interés para la auditoría, problemas frecuentes y pendientes • Número de clientes

• Disponibilidad de información financiera y su periodicidad • Manejo de indicadores

• Administración, custodia y control de inventarios y activos fijos

• Actualización de planes de cuentas y manuales de contabilidad aplicables

• Niveles de producción y de capacidad productiva • Leyes, regulaciones y normativa aplicable a la empresa

El objetivo de esta indagación es determinar el objetivo y alcance de la auditoría, así como las habilidades y experticia que requerirá el equipo de auditores, lo que incluso le permitirá presupuestar adecuadamente el trabajo a realizar.” (Subía, 2011, p.37-38)

37

una planificación bien realizada ahorra recursos económicos y tiempo en la auditoría, dando sobre todo buenos resultados.

2.3.1.1 Evaluación de los riesgos de auditoría

En la fase de planificación y dentro de los papeles de trabajo consta la matriz de riesgo, instrumento importante para definir estrategias en la auditoría. Considerando la evaluación del riesgo inherente y de control y de esta manera establecer las pruebas a ejecutar al respecto lo siguiente:

Los riesgos en auditoría deben ser manejados como un modelo interrelacionado que a base de su determinación nos permitan definir la extensión y características de las pruebas de auditoría a aplicarse bajo circunstancias específicas.

El riesgo en términos generales es la posibilidad de error. Puede estar asociado a operaciones, transacciones o áreas de negocio. Debemos, como auditores, estar en capacidad de definir en qué áreas o actividades de la empresa se presentan factores que incrementan esta posibilidad y orientar los esfuerzos de la auditoría precisamente a esos aspectos y de esa forma evitar una interpretación errónea de la gestión empresarial.

“Riesgo es un conjunto de circunstancias que representan una posibilidad depérdida”

La determinación de los niveles de riesgo en una auditoría, incluye el análisis de diversos elementos y por supuesto el criterio o juicio profesional del auditor. No se puede garantizar una administración libre de errores u omisiones. Es necesario que el conjunto de procedimientos de auditoría detecte aquellos errores significativos, pero es imposible que se llegue a una certeza absoluta en el cumplimiento de los controles dentro de la administración.

El auditor debe tratar que el riesgo en una auditoría sea lo más bajo posible, pero ni en el mejor de los casos, podemos eliminarlo. Por lo expuesto, se emite la opinión del auditor con respecto a la razonabilidad de la información financiera y de gestión en la empresa, no con respecto a la exactitud o corrección absoluta.

Los riesgos que se analizan en una auditoría son los siguientes:

• Inherente • De control • De detección

38 - Riesgo inherente

El riesgo inherente se relaciona con la naturaleza propia de un componente, área o proceso evaluado en una auditoría. Existe en la empresa, por su propia naturaleza y se afecta por la cantidad de operaciones, el tipo de operaciones, el volumen de recursos involucrados, la complejidad de las actividades u operaciones realizadas, entre otros factores. Es independiente del funcionamiento de los controles internos. (Subía, 2011, p. 42)

- Riesgo de control

El riesgo de control depende del nivel de funcionamiento de los controles internos. Un proceso que cumpla eficazmente los controles internos, será beneficiario de una alta confianza y un riesgo bajo y viceversa. Por lo tanto, para su determinación debemos evaluar el proceso, sus procedimientos y controles para determinar el nivel de confianza y por oposición el nivel de riesgo.

En varios países de América del Sur, incluido Ecuador, se utiliza este esquema para categorizar la confianza desde baja, moderada y alta; y por oposición el riesgo de control alto, moderado y bajo, lo cual se obtiene luego de la evaluación de control interno a un determinado proceso o área auditada con el objeto de medir el riesgo y además definir los procedimientos de auditoría requeridos de acuerdo a las circunstancias.

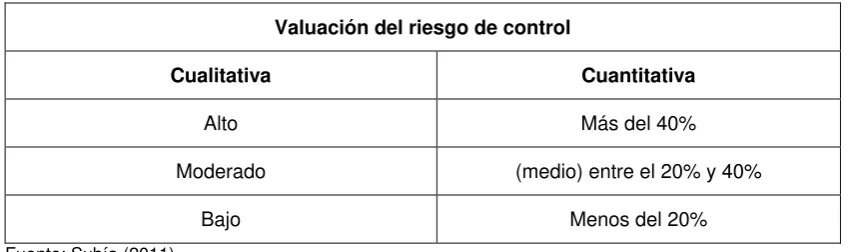

[image:46.595.118.543.511.637.2]El texto básico, señala una valoración alternativa del riesgo de control.

Tabla 1. Valuación del riesgo de control.

Valuación del riesgo de control

Cualitativa Cuantitativa

Alto Más del 40%

Moderado (medio) entre el 20% y 40%

Bajo Menos del 20%

Fuente: Subía (2011). Elaborado por: El Autor.

39 - Relación entre riesgo inherente y de control.

Los riesgos inherente y de control, de acuerdo a lo explicado en los párrafos precedentes, depende la naturaleza de la empresa y del funcionamientos de los controles internos. Es decir, se involucran directamente con la organización auditada. Su evaluación es fundamental y tiene impacto en el riesgo de detección que el auditor está dispuesto a asumir. (Subía, 2011, p. 43)

- Riesgo de detección.

El riesgo de detección constituye la posibilidad de que los procedimientos aplicados por el auditor, no detecten errores o problemas significativos. Se afecta por factores como la experiencia del auditor, la asignación de los recursos necesarios y la oportunidad y profundidad de las pruebas de auditoría aplicadas.

La relación entre los riesgos, inherente y de control, con el riesgo de detección es inversa.

“Cuando tanto el riesgo inherentes como el de control son evaluados como altos, el auditor necesita considerar si los procedimientos sustantivos pueden brindar suficiente evidencia apropiada de auditoría para reducir el riesgo de detección, y por tanto el riesgo de auditoría, a un nivel aceptablemente bajo.”

El riesgo de detección constituye la respuesta lógica a las condiciones encontradas en un componente, área o proceso auditado. Es obvio que al determinar niveles de riesgo inherente y de control altos, debemos preocuparnos por enfocar con mayor profundidad nuestra auditoría, ya que están involucrados recursos empresariales importantes además de que los controles internos no funcionan en forma eficaz.

El riesgo de detección depende por lo tanto, de la estrategia asumida por auditoría, con el objeto de mitigar principalmente el riesgo de control determinado de la evaluación de control interno. (Subía, 2011, p.43-44)

- Riesgo de auditoría.