i

ESCUELA DE ADMINISTRACION DE

EMPRESAS

Modalidad abierta y a distancia

“Preferencias en el uso de productos y servicios

financieros que

ofrecen las instituciones del sistema financiero regulado

ecuatoriano. Año 2011

”

.

Tesis de grado previa a la obtención del título de

Ingeniero en Administración de Empresas

Autores:

Coba Rodríguez Jorge Eduardo

Soto Salas Lorena Monserrath

Director de Tesis:

Ing. Jorge Leonardo Poma Guerrero

Centro Universitario Quito

Quito

–

Ecuador

ii

Ing. Jorge LeonardoPoma Guerrero

DOCENTE DE LA ESCUELA DE BANCA Y FINANZAS

C E R T I F I C A

:Que el presente trabajo realizado por los estudiantes Lorena Monserrath Soto Salas y Jorge Eduardo Coba Rodríguez, ha sido orientado y revisado durante su ejecución, y se ha podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Escuela de Administración de Empresas, por lo tanto autorizo su presentación.

Lo certifico.- Loja, 14 de Febrero de 2012

iii

“Nosotros, Lorena Monserrath Soto Salas y Jorge Eduardo Coba

Rodríguez, declaramos ser autores del presente trabajo y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte

pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la

propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o

institucional (operativo) de la Universidad”.

... ...

iv

Nosotros, Lorena Monserrath Soto Salas y Jorge Eduardo Coba Rodríguez, en calidad de autores de la presente tesis, previa la obtención del título de Ingenieros en Administración de Empresas, cuyo tema tiene como título

“Preferencias en el uso de productos y servicios financieros que ofrecen las

instituciones del sistema financiero regulado ecuatoriano. Año 2011”. Declaro que los comentarios, ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo, son de exclusiva y absoluta responsabilidad de los autores.

. . . . . .

v

Con

mucha

gratitud

y

veneración

principalmente a Dios, por ser el eterno guía de mis

pensamientos y acciones. A mis padres Samuel y

Eulalia, a mi Esposo Mauricio, a mis Hijos Alejandro

Sebastián y Mauricio Emiliano, a mis hermanos:

Joffre, Nicolás, Mauricio, y a mi Abuelita VILITA

por todo su apoyo, compresión y amor, y por ser la

inspiración y motor de mi vida.

Lorena Monserrath Soto Salas

Le dedico este trabajo a mi esposa e hijas por su

apoyo incondicional para salir adelante y no

dejarme desfallecer durante los largos periodos de

estudio en los cuales muchas veces estuve a

punto de tomar el camino más fácil que era dejar

mis estudios.

vi Al finalizar este arduo trabajo de tesis, concluyo que este trabajo no

hubiese sido imposible de llevarlo a cabo sin la participación de personas e

instituciones que han facilitado las cosas para que este trabajo llegue a un feliz

término. Por ello, es para mí un verdadero placer utilizar este espacio para ser

consecuente expresándoles mis agradecimientos, en este caso primeramente a la

Universidad Técnica Particular de Loja, por la oportunidad de lograr culminar mi

carrera profesional.

Y, por supuesto, el agradecimiento más profundo y sentido va para mi

familia, ya que sin su apoyo, colaboración e inspiración habría sido imposible llevar

a cabo este trabajo de investigación. Por esto que desde lo más profundo agradezco a

mis padres, Beatriz y Samuel, por su ejemplo de lucha, paciencia y honestidad; a mi

Esposo por ser mi apoyo, por su motivación y por último a mi Abuelita Elvira , por

su ejemplo de vida,.…por ellos y para ellos!

Lorena Monserrath Soto Salas

A Dios, por habernos dado la vida, la inteligencia, la sabiduría y la

perseverancia para superar los obstáculos y aprovechar las oportunidades

que se han presentado a lo largo de la vida.

A mi esposa e hijas, por su amor y apoyo incondicional durante estos

cinco años de mi carrera para la terminación de una de las metas más

duras propuestas.

vii

Pag.

Portada………..……… i

Certificación……… ii

Cesión de derecho……… iii

Autoría……… iv

Dedicatoria……….… v

Agradecimiento………. vi

Índice de contenidos……… vii- ix Índice de Tablas……… x -xiv Índice de Gráficos……….… xv -xvii Resume ejecutivo……… xviii-xix Conclusiones y recomendaciones………. 174 -177 Anexos……… 178

Bibliografía……… 202

CAPÍTULO I

:

El Sistema Financiero Ecuatoriano: Descripción

y caracterización

1. Ley General de Instituciones Financieras….………... 41.1. Definición………. 4

1.2. Órganos rectores del Sistema Financiero………….. 5

1.3. Alcance y regulaciones………. 10

2. Estructura Sistema Financiero Ecuatoriano……….. 13

2.1. Banca Privada 2.1.1. Definiciones Básicas……… 15

2.1.2. Caracterización de la banca ecuatoriana (Breve descripción y cobertura)…………. 16

viii

Pag.

2.2. Cooperativismo

2.2.1. Definiciones Básicas………..………..… 18

2.2.2. Cooperativismo en el Ecuador (Breve descripción, estadísticas y coberturas)………. 18

2.2.3 Productos y Servicios ………. 20

2.3. El Mutualismo 2.3.1. Definiciones Básicas……… 21

2.3.2. El Mutualismo en el Ecuador (Breve descripción, estadísticas y coberturas)……….… 22

2.3.3. Productos y Servicios……… 23

2.4. La Banca Pública 2.4.1. Definiciones Básicas………..………..… 24

2.4.2. La Banca Pública en el Ecuador (Breve descripción, estadísticas y coberturas).…… 25

2.4.3. Productos y Servicios……….. 26

3. Tendencia actuales de productos y servicios financieros … 29 3.1 La importancia de la web 2.0 y la tecnología en los productos y servicios financieros……… 32

3.2. Canales de provisión de servicios financieros……. 35

3.3 Los retos futuros de los productos y servicios financieros en el Ecuador……….………… 35

CAPÍTULO II

:

Análisis situacional del sistema financiero ecuatoriano. Una perspectiva desde la oferta por plaza “Latacunga” 2.1. El sistema financiero local (Análisis por plaza y por subsistema)……… 402.2. Evolutivo de captaciones….….……… 62

2.2.1. Por tipo de depósito…….……….. 64

2.2.2. Por Subsistema………..………… 67

2.3. Evolutivo de colocaciones.………..…….………….. 72

ix

Pag.

2.3.2. Por Subsistema……….……… 74

2.4. Productos y servicios financieros. Tipos y costos…..……. 76

2.4.1. Por tipo de cartera…….…...……… 77

2.4.2. Por Subsistema……….……… 82

CAPÍTULO III

:

Acceso y preferencia de productos y servicios

financieros.

Una perspectiva desde la demanda.

3.1. Factores que influyen en la preferencia de productos y

servicios financieros……… 88

3.1.1. Estudio comparativo entre tipos de IFIS……… 88

3.1.2. Estudio comparativo entre productos y servicios… 104

3.2. La comunicación con el cliente y servicio al cliente

3.2.1. Comunicación con el cliente…..……… 121

x

CAPITULO I PAG.

Tabla 1.) Bancos del Ecuador………..………. 16

Tabla 2.) Cooperativas Normadas por la SBS……… 20

Tabla 3.) Mutualistas del Ecuador……… 22

Tabla 4.) Captaciones Mutualistas……… 23

Tabla 5.) Créditos otorgados por la Banca Pública..………. 26

Tabla 6.) Cartera de la Banca Pública………. 28

CAPITULO II Tabla 7.) Captaciones Subsistemas 2011……… 63

Tabla 8.) Captaciones por tipo de depósito………..………… 64

Tabla 9.) Total Captaciones por tipo de depósito………. 65

Tabla 10.) Comparativo de captaciones 2008-2009-2010..………. 66

Tabla 11.) Total Captaciones por institución financiera …………. 68

Tabla 12.) Captaciones Banca Privada………. 69

Tabla 13.) Captaciones de Cooperativas ……….…. 70

Tabla 14.) Captaciones Cooperativas por tipo de depósito..……... 70

Tabla 15.) Captaciones de Mutualistas por tipo de deposito…...… 71

Tabla 16.) Captaciones de Sociedad Financieras………...………. 71

Tabla 17.) Captaciones de Banca Pública………. 72

Tabla 18.) Colocaciones por tipo de Cartera 2208-2009-2010..…. 73

Tabla 19.) Colocaciones por subsistema..………. 74

Tabla 20.) Comparativo de colocaciones de subsistemas.………. 75

Tabla 21.) Costos de productos financieros – Banca Privada…. 77 Tabla 22.) Costos de servicios bancarios-Banca Privada……… 78

Tabla 23.) Costos de productos en Mutualistas y Cooperativas. 79 Tabla 24) Costos de servicios en Mutualistas y Cooperativas…… 80

Tabla 25.) Productos Bco. Nacional de Fomento……….…………. 81

Tabla 26.) Servicios Bco. Nacional de Fomento..………. 81

Tabla 27.) Productos Banca Privada…………..………. 82

Tabla 28.) Productos Mutualistas………. 82

xi

Tabla 30.) Productos Banca Pública………..…. 83

Tabla 31.) Servicios Banca Privada………. 84

Tabla 32.) Servicios Mutualistas.………. 84

Tabla 33.) Servicios Cooperativas..………. 85

Tabla 34.) Servicios Banca Pública………. 85

CAPITULO III Tabla 35.) Clientes por subsistemas……… ………... 89

Tabla 36.) Clientes de Banca Privada………. 90

Tabla 37.) Edad de Clientes - Banca Privada.……… 91

Tabla 38.) Instrucción Clientes –Banca Privada……….. 91

Tabla 39.) Situación Laboral Clientes –Banca Privada …………. 91

Tabla 40.) Entorno Social –Banca Privada……….…………. 92

Tabla 41.) Clientes de Cooperativas……….………. 94

Tabla 42.) Edad de Clientes –Cooperativas………. 96

Tabla 43.) Instrucción Clientes –Cooperativas...………. 96

Tabla 44.) Situación Laboral Clientes – Cooperativas..………….. 96

Tabla 45.) Entorno Social –Cooperativas ……… 97

Tabla 46.) Edad de Clientes –Mutualistas...………. 99

Tabla 47.) Instrucción Clientes - Mutualistas……..……….………. 99

Tabla 48.) Situación Laboral Clientes - Mutualistas………. 99

Tabla 49.) Entorno Social de Clientes de Mutualistas………. 100

Tabla 50.) Instrucción de Clientes –Banca y Pública……….……. 102

Tabla 51.) Edad de Clientes –Banca Pública...………. 102

Tabla 52.) Situación Laboral –Banca Pública.………. 102

Tabla 53.) Entorno Social de Clientes de la Banca Pública..……. 103

Tabla 54) Preferencia de productos - Banca Privada…...……. 104

Tabla 55.) Razones para ser clientes banca Privada.………. 107

Tabla 56.) Razones (2) para ser clientes banca Privada ……….... 107

Tabla 57.) Razones (3) para ser clientes banca Privada ……….... 108

Tabla 58.) Conclusiones Razones para ser cliente B Privada…… 108

Tabla 59.) Tiempo de ser cliente –B. Privada………..…. 109

Tabla 60.) Preferencia de productos - Cooperativa.. ………. 110

Tabla 61.) Tiempo de ser cliente - Cooperativas …….………. 112

xii

Tabla 63.) Tiempo de ser cliente –Mutualistas..………. 116

Tabla 64.) Preferencia de productos - Banca Pública……… 117

Tabla 65.) Razones para ser cliente banca Pública……… 119

Tabla 66.) Tiempo para ser cliente –Mutualistas……… 120

Tabla 67.) Canales de Comunicación –B. Privada (1 opción…. 122 Tabla 68.) Canales de Comunicación –B. Privada (2 opción)…. 123 Tabla 69.) Canales de Comunicación –B. Privada (3 opción)….. 123

Tabla 70.) Total Canales de Comunicación ………. 124

Tabla 71.) Canales de Comunicación–Cooperativas(1 opción).. 125

Tabla 72.) Canales de Comunicación–Cooperativas (2 opción).. 126

Tabla 73.) Canales de Comunicación–Cooperativas (3 opción).. 127

Tabla 74.) Canales de Comunicación - Cooperativas...……….. 128

Tabla 75.) Canales de Comunicación – Mutualistas (1 opción).. 129

Tabla 76.) Canales de Comunicación – Mutualistas (2 opción).. 130

Tabla 77.) Canales de Comunicación – Mutualistas (3 opción)... 131

Tabla 78.) Total Canales de Comunicación-Mutualistas.………. 132

Tabla 79.) Canales de Comunicación – B. Pública ………….…. 133

Tabla 80.) Total Canales de Comunicación-B. Pública…….…. 134

Tabla 81.) Servicio al Cliente Banca Privada……… 136

Tabla 82.) Servicios al Cliente Cooperativas……… 138

Tabla 83.) Servicios al Cliente Mutualistas……….. 140

Tabla 84.) Servicios al Cliente Banca Pública……… 142

Tabla 85.) Preferencias Productos y Servicios - B. Privada…….. 146

Tabla 86.) Productos y Servicios B. Austro.………. 148

Tabla 87.) Productos y Servicios B. G. Rumiñahui.……… 149

Tabla 88.) Productos y Servicios B. de Guayaquil….………. 151

Tabla 89.) Productos y Servicios B. Internacional……….. 152

Tabla 90.) Productos y Servicios B. Litoral……… 154

Tabla 91.) Productos y Servicios B. Pichincha.…………..……… 155

Tabla 92.) Productos y Servicios B. Procredit……….…… 157

Tabla 93.) Productos y Servicios B. Produbanco……….. 158

Tabla 94.) Productos y Servicios B. Solidario……….…… 160

Tabla 95.) Productos y Servicios B. Unibanco…………..………. 161

xiii

Tabla 97.) Productos y Servicios Coop. 29 de Octubre…………. 165

Tabla 98.) Productos y Servicios Coop. 9 de Octubre….………. 167

Tabla 99.) Productos y Servicios Coop. Cámara C. Ambato…... 168

Tabla 100.) Productos y Servicios Coop. El Sagrario………. 170

Tabla 101.) Productos y Servicios Coop.Oscus………..…………. 171

Tabla 102.) Productos y Servicios Coop. San Francisco..………. 173

ANEXOS Tabla 103.) Productos B. Austro……… 181

Tabla 104.) Productos B. G. Rumiñahui………..… 182

Tabla 105.) Productos B. Guayaquil.……… 182

Tabla 106.) Productos B. Internacional……… 183

Tabla 107.) Productos B. Litoral……… 183

Tabla 108.) Productos B. Pichincha……….……… 184

Tabla 109.) Productos B. Procredit………..……….……… 184

Tabla 110.) Productos B. Produbanco…..………. 185

Tabla 111.) Productos B. Solidario……….. 185

Tabla 112.) Productos B. Sudamericano……… 186

Tabla 113.) Productos B. Unibanco………. 186

Tabla 114.) Servicios B. Austro……… 187

Tabla 115.) Servicios B. G. Rumiñahui……….… 187

Tabla 116.) Servicios B. Guayaquil.……… 188

Tabla 117.) Servicios B. Internacional……… 188

Tabla 118.) Servicios B. Litoral……… 189

Tabla 119.) Servicios B. Pichincha……….……… 189

Tabla 120.) Servicios B. Procredit………..……… 190

Tabla 121.) Servicios B. Produbanco…..………. 190

Tabla 122.) Servicios B. Solidario………... 191

Tabla 123.) Servicios B. Sudamericano……….. 191

Tabla 124.) Servicios B. Unibanco………. 192

Tabla 125.) Productos Mutualista Pichincha……….. 193

Tabla 126.) Servicios Mutualista Pichincha ……….. 193

Tabla 127.) Productos Coop. 29 de Octubre………. 194

xiv

Tabla 130.) Productos Coop. El Sagrario………. 196

Tabla 131.) Productos Coop. Oscus……….. 196

Tabla 132.) Productos Coop. San Francisco……… 197

Tabla 133.) Servicios Coop. 29 de Octubre………. 198

Tabla 134.) Servicios Coop. 9 de Octubre ………. 198

Tabla 135.) Servicios Coop. Cámara de Comercio de Ambato….. 199

Tabla 136.) Servicios Coop. El Sagrario………. 199

Tabla 137.) Servicios Coop. Oscus……….. 200

Tabla 138.) Servicios s Coop. San Francisco……….. 200

Tabla 139.) Productos B. Nacional de Fomento………. 201

[image:14.595.130.496.66.296.2]xv

CAPITULO I PAG.

Gráfico 1.) Estructura del Sistema Financiero Ecuatoriano 14

Gráfico 2.) Segmentación de las cooperativas en el Ecuador 19

Gráfico 3.) Captaciones Mutualistas 23

Gráfico 4.) Créditos otorgados por la Banca Pública 27

Gráfico 5.) Colocaciones Banca Pública 27

Gráfico 6.) Cartera Banca Pública 28

CAPITULO II

Gráfico 7.) Tarjetas de Crédito

Gráfico 8.) Captaciones S.F. Plaza Latacunga 63

Gráfico 9.) Captaciones por Tipo de Depósito 65

Gráfico 10.) Total Captaciones por Subsistema 66

Gráfico 11.) Total Colocaciones por Subsistemas 75

CAPITULO III

Gráfico 12.) Posicionamiento Inst. Financieras (Plaza Latacunga) 89

Gráfico 13.) Clientes Inst. Financieras – Plaza Latacunga 90

Gráfico 14.) Característica Banca Privada 92

Gráfico 15.) Entorno de Clientes Banca Privada 93

Gráfico 16.) Motivos para mantener redes sociales 93

Gráfico 17.) Clientes del sistema financiero regulado 94

Gráfico 18.) Clientes de Cooperativas 95

Gráfico 19.) Entorno Social – Cooperativas 97

Gráfico 20.) Motivos para mantener redes sociales – Cooperativas 98

Gráfico 21.) Entorno Social – Mutualistas 100

Gráfico 22.) Motivos para mantener redes sociales – Mutualistas 101

Gráfico 23.) Entorno Social – Banca Pública 103

Gráfico 24.) Motivos para mantener redes sociales – B. Pública 104

Gráfico 25.) Preferencias Productos B. Privada 105

Gráfico 26.) Preferencias Servicios B. Privada 106

Gráfico 27.) 1ra. Razón para ser clientes de la B. Privada 107

xvi

Gráfico 29.) 3ra. Razón para ser cliente de la B. Privada 108

Gráfico 30.) Principales razones para ser cliente de la B. Privada 109

Gráfico 31.) Tiempo de ser cliente de la B. Privada 110

Gráfico 33.) Preferencias de Servicios – Cooperativas 111

Gráfico 34.) Razones para ser clientes – Cooperativas 112

Gráfico 35.) Tiempo de ser cliente – Cooperativas 113

Gráfico 36.) Preferencias de Productos – Mutualistas 114

Gráfico 37.) Preferencias de Servicios – Mutualistas 115

Gráfico 38.) Razones para ser clientes – Mutualistas 116

Gráfico 39.) Tiempo de ser cliente – Mutualistas 116

Gráfico 40.) Preferencias de Productos – B. Pública 118

Gráfico 41.) Preferencias de Servicios – B. Pública 118

Gráfico 42.) Razones para ser clientes – B. Pública 119

Gráfico 43.) Tiempo de ser cliente – B. Pública 120

Gráfico 44.) Canales de Comunicación B. Privada 1ra. opción 122

Gráfico 45.) Canales de Comunicación B. Privada 2da. opción 123

Gráfico 46.) Canales de Comunicación B. Privada 3ra. opción 124

Gráfico 47.) Total Canales de Comunicación B. Privada 125

Gráfico 48.) Canales de Comunicación Cooperativas 1ra. opción 126 Gráfico 49.) Canales de Comunicación Cooperativas 2da. opción 126 Gráfico 50.) Canales de Comunicación Cooperativas 3ra. opción 127

Gráfico 52.) Total Canales de Comunicación Cooperativas 129

Gráfico 53.) Canales de Comunicación Mutualistas1ra. opción 130

Gráfico 54.) Canales de Comunicación Mutualistas 2da. opción 131

Gráfico 55.) Canales de Comunicación Mutualistas 3ra. opción 131

Gráfico 56.) Total Canales de Comunicación Cooperativas 133

Gráfico 57.) Canales de Comunicación B. Pública 134

Gráfico 58.) Total Canales de Comunicación B. Pública 135

Gráfico 59.) Servicios al Cliente B. Privada 136

Gráfico 60.) Nivel de Satisfacción B. Privada 137

Gráfico 61.) Servicios al Cliente Cooperativas 139

Gráfico 62.) Nivel de Satisfacción Cooperativas 139

Gráfico 63.) Servicios al Cliente Mutualistas 141

xvii

Gráfico 65.) Servicios al Cliente B. Pública 143

Gráfico 66.) Nivel de satisfacción B. Pública 143

Gráfico 67.) Servicios al Cliente Sociedades Financieras 144 Gráfico 68.) Nivel de Satisfacción Sociedades Financieras 144

Gráfico 69.) Productos y Servicios B. Austro.………. 148

Gráfico 70) Productos y Servicios B. G. Rumiñahui.……… 150

Gráfico 71.) Productos y Servicios B. de Guayaquil….………. 151

Gráfico 72.) Productos y Servicios B. Internacional……….. 153

Gráfico 73.) Productos y Servicios B. Litoral……… 154

Gráfico 74.) Productos y Servicios B. Pichincha.…………..……… 156

Gráfico 75.) Productos y Servicios B. Procredit……….…… 157

Gráfico 76.) Productos y Servicios B. Produbanco……….. 159

Gráfico 77.) Productos y Servicios B. Solidario……….…… 160

Gráfico 78.) Productos y Servicios B. Unibanco…………..………. 162

Gráfico 79.) Productos y Servicios Coop. 29 de Octubre…………. 166

Gráfico 80.) Productos y Servicios Coop. 9 de Octubre….………. 167

Gráfico 81.) Productos y Servicios Coop. Cámara C. Ambato…... 169

Gráfico 82.) Productos y Servicios Coop. El Sagrario………. 170

Gráfico 83.) Productos y Servicios Coop. El Sagrario………. 172

xviii

2

DESCRIPCIÓN Y CARACTERISTICAS

El sistema financiero ecuatoriano podemos definir como el grupo de entidades del sector financiero tanto público como privado, que regulados por un marco jurídico y una entidad de control satisfacen las necesidades bancarias de los clientes pasivos y activos, mediante actividades referentes a las decisiones de los individuos en torno a la producción, intercambio, ahorro y consumo de bienes y servicios. Por tanto podríamos decir que todas las actividades reales, habitualmente, tienen como contrapartida una operación financiera y por ende son el motor del sistema financiero.

Las instituciones del sistema financiero cumplen con dos funciones fundamentales, la captación y la colocación; por medio de la captación se recolectan fondos de las personas e instituciones, los mismos que pueden ser a través de depósitos en cuentas de bancos o a través de la compra de títulos; por medio de la colocación se pone dinero en circulación en la economía, es decir, las instituciones financieras toman el dinero o recursos que obtienen a través de la captación y con éstos otorgan créditos a las personas, empresas u organizaciones que los solicitan o realizan inversiones que les generen ganancias. Con lo que podemos manifestar que el sistema en sí constituye una especie de combustible y lubricante que va haciendo posible el adecuado y expedito desenvolvimiento de la economía, su empleo produce efectos inmediatos en cuanto a apoyar o desamparar sectores de la producción que requieren de fuentes permanentes de recursos financieros para mantenerse en un adecuado funcionamiento y su manejo correcto es esencial para evitar alteraciones imprevistas en éstos mismos sectores.

3

servicios ofertados sean exequibles para la mayor parte de la población y consecuentemente esto permita desarrollar toda actividad económica en un marco de estabilidad macroeconómica de nuestro país.

El sistema Financiero Ecuatoriano se encuentra regulado bajo la supervisión y control de la Superintendencia de Bancos y Seguros del Ecuador la misma que basa sus actividades través de los siguientes principios:

Ética: Ejercicio de las funciones con sujeción a las normas morales que promuevan la confianza del público.

Integridad: Actuación pública sustentada en la prudencia, entereza, rectitud y firmeza.

Responsabilidad: Ejecución de su labor realizada con profesionalismo, diligencia, experiencia e independencia en procura de otorgar a la sociedad seguridad respecto de sus actos y decisiones.

Transparencia: Amplia difusión de información sobre sus actuaciones. Rendición de cuentas ante la sociedad

La descripción de todo sistema financiero debe contener:

1. Un componente institucional, referido a la actividad de las INSTITUCIONES

que participan en los mercados financieros, que en nuestra economía los más importantes son los intermediarios financieros o bancos.

2. Un componente instrumental, referido a la descripción de los distintos

INSTRUMENTOS FINANCIEROS y sus técnicas de emisión.

3. Un componente relativo a los mecanismos de negociación de los activos

4 I.1. LEY GENERAL DE INSTITUCIONES FINANCIERAS1

1.1.1. Definición

La Ley general de instituciones financieras, es una Ley que regula la creación, organización, actividades, funcionamiento y extinción de las instituciones del sistema financiero privado, así como la organización y funciones de la Superintendencia de Bancos, entidad encargada de la supervisión y control del sistema financiero, en todo lo cual se tiene presente la protección de los intereses del público.

Las instituciones financieras públicas, las compañías de seguros y de reaseguros del Ecuador, se someterán a esta Ley en lo relacionado a la aplicación de normas de solvencia y prudencia financiera y al control y vigilancia que realizará la Superintendencia dentro del marco legal que regula a estas instituciones en todo cuanto fuere aplicable según su naturaleza jurídica.

La Superintendencia aplicará las normas que esta Ley contiene sobre liquidación forzosa, cuando existan causales que así lo ameriten. Las asociaciones mutualistas de ahorro y crédito para la vivienda, así como las instituciones de servicios financieros, entendiéndose por éstas a los almacenes generales de depósito, compañías de arrendamiento mercantil, compañías emisoras o administradoras de tarjetas de crédito, casas de cambio, corporaciones de garantía, corporaciones de desarrollo de mercado secundario de hipotecas, que deberán tener como objeto social exclusivo la realización de esas actividades, quedarán sometidas a la aplicación de normas de solvencia y prudencia financiera y al control que realizará la Superintendencia dentro del marco legal que regula a dichas instituciones, en base a las normas que expida para el efecto.

Dentro de las normativas de la ley general de instituciones financieras establece que una institución por alguna causa no cumpliese sus

5

obligaciones puede ser intervenida por la Superintendencia de Bancos, así la ley asegura a los depositantes sus dineros.

Finalmente podemos acotar que las instituciones financieras públicas, las compañías de seguros y de reaseguros citadas anteriormente se rigen por sus propias leyes en lo relativo a su creación, actividades, funcionamiento y organización.

1.1.2. Órganos rectores del sistema financiero

El sistema financiero ecuatoriano, formado por las instituciones financieras privadas, incluyendo las subsidiarias o afiliadas del exterior, las de servicios financieros, de servicios auxiliares del sistema financiero, las compañías de seguros y reaseguros, las casas de valores y las compañías administradoras de fondos, serán controladas o reguladas y supervisadas

exclusivamente por la Superintendencia de

Bancos y Seguros, entidad creada el 6 de Septiembre de 1927, encargada de la supervisión y control del sistema financiero, con un enfoque

basado en riesgos, principalmente; teniendo siempre presente primero la protección de los intereses del público.

La Superintendencia de Bancos y Seguros, para el cabal cumplimiento de su labor y responsabilidades, está integrada por: Junta Bancaria, Superintendente de Bancos y Seguros e Intendente General. Y dentro su organización interna conformada por órganos de supervisión, que asisten con la tarea de supervisión del sistema financiero, los mismos que son:

Intendencia Nacional de Instituciones Financieras

Intendencia Nacional del Sistema de Seguro Privado

6

La Superintendencia de Bancos y Seguros del Ecuador impulsó en el 2008 la aprobación y promulgación de la Ley de Creación de la Red de Seguridad Financiera, con el fin de preservar la solvencia, garantizar la estabilidad financiera del sistema en su conjunto y, proteger a los depositantes. La ley contempla la aplicación de normas y la creación de instituciones que permiten una adecuada regulación y supervisión de las Instituciones Financieras con lo cual se beneficia a los usuarios de las mismas y favorece de igual forma a la administración de la instituciones, cubrir los distintos aspectos vinculados con la problemática de las instituciones financieras, es por esto que en todo momento la Superintendencia de Bancos y Seguros hace una supervisión y tiene una evaluación periódica de las IFI.

Tomado de: Banco Interamericano de Desarrollo. (2010), Redes de seguridad Financiera - Aspectos conceptuales y experiencias recientes en América Latina y el Caribe (en línea) Disponible en:

http:// www.iadb.org - http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=35164203

La Superintendencia de Bancos y Seguros, ha adoptado enfoques de supervisión según las mejores prácticas internacionales, siendo estas:

Supervisión basada en Riesgos, según perfil de la enditad.

Supervisión Continua “Todo el Tiempo”

Supervisión Integrada, coordinado el accionar de todas las áreas.

Detención oportuna de problemas, con acciones preventivas y

correctivas eficaces.

7

Atiende al tamaño, complejidad y naturaleza de las operaciones de

cada tipo de institución financiera, según sus características.

Supervisión sobre una base consolidada.

Tomado de: Escuela Superior Politécnica del Litoral. (2010) Regulación y Supervisión Bancaria en el Ecuador. (En línea) Disponible en: http://www.dspace.espol.edu.ec/bitstream/123456789/988/1/1899.pdf (Consultado 21-08-2010)

Teniendo estos parámetros de supervisión, la Superintendencia de Bancos y Seguros, como el organismo de regulador del sistema financiero ecuatoriano mantiene los siguientes objetivos estratégicos:

Fortalecer el marco legal y normativo de acuerdo a principios, mejores

prácticas y estándares internacionales vigentes.

Lograr una adecuada administración de riesgos mediante el

fortalecimiento de los procesos de supervisión de los sistemas controlados.

Proteger los derechos de los consumidores financieros.

Fortalecer la gestión organizacional y la administración del recurso

humano.

Asegurar la calidad y la seguridad de la información y el servicio

informático, con tecnología de punta.

Optimizar la administración de los recursos financieros

8

El Banco Central del Ecuador, no es un organismo

netamente regulador del sistema financiero, pero si actúa como un agente fiscal del estado, puesto que a través de sus funciones intrínsecamente actúa como un ente

regulador y controlador de las actividades del sistema financiero nacional, para que sus actividades económicas puedan realizarse con normalidad. Siendo su misión promover y coadyuvar a la estabilidad económica del país, tendiente a su desarrollo, para lo cual deberá: realizar el seguimiento del programa macroeconómico; contribuir en el diseño de políticas y estrategias para el desarrollo de la nación; y, ejecutar el régimen monetario de la República, que involucra administrar el sistema de pagos, invertir la reserva de libre disponibilidad y, actuar como depositario de los fondos públicos y como agente fiscal y financiero del Estado".

Entre las principales funciones del Banco Central del Ecuador, tenemos:

Posibilita que las personas dispongan de billetes y monedas en la

cantidad, calidad y en las denominaciones necesarias.

Velar por el poder adquisitivo del dinero y, en el ámbito externo, por el

impulso de la competitividad de las exportaciones ecuatorianas

Facilitar los pagos y cobros que todas las personas realizan en efectivo,

o a través del sistema financiero privado.

Evaluar, monitorear y controlar permanentemente la cantidad de dinero

de la economía; para lo que utiliza como herramienta el encaje bancario.

Revisa la integridad, transparencia y seguridad de los recursos del

Estado que se manejan a través de nuestras operaciones bancarias.

Ofrece a las personas, empresas y autoridades públicas información

para la toma de decisiones financieras y económicas.

Junta Bancaria2.- Es el organismo que regula el sistema financiero ecuatoriano, se creó por Ley para dictar las políticas concernientes a la supervisión y control de las entidades del sistema financiero. En este

2 Superintendencia de bancos y Seguros (2006) Estatuto Orgánico. (En línea) Disponible en:

9

sentido la Junta Bancaria asume el rol de órgano máximo de la Superintendencia de Bancos. De acuerdo al Artículo 174 de la Ley General del Sistema Financiero, la Superintendencia de Bancos tendrá una Junta Bancaria conformada por cinco miembros; la presidirá el Superintendente de Bancos y Seguros, el Gerente del Banco Central del Ecuador y dos miembros con sus respectivos alternos que serán designados por el Presidente de la República; y un quinto miembro y su alterno que serán designados por los cuatro restantes.

Los miembros de la Junta Bancaria tendrán las mismas incompatibilidades que el Superintendente, pero podrán desempeñar actividades remuneradas, excepto en las instituciones controladas por la Superintendencia, previa su posesión deberán declarar bajo juramento no hallarse incursos en ninguna incompatibilidad.

La Junta Bancaria se reunirá con la presencia de al menos tres de sus miembros y los acuerdos se tomarán por tres o más votos afirmativos. En caso de empate, el Superintendente tendrá voto dirimente.

Finalmente no podemos dejar de citar a una institución que aunque no es un organismo netamente de control del sistema financiero, si ejerce una actividad de seguimiento y vigilancia, por lo que nos parece propicio

nombrarla es la Asociación de Instituciones

Financieras del Ecuador (AIFE)3, agrupación

legalmente constituida y sin fines de lucro, integrada actualmente por Sociedades Financieras, Mutualistas de

Ahorro y Crédito para la Vivienda y Bancos; que sin ser un organismo de control, ni regulación, es una organización que colabora con este fin, estableciendo normas preventivas para un mejor desenvolvimiento de las instituciones del sistema financiero, representando así los intereses de sus asociados (las instituciones financieras asociadas) frente a la comunidad nacional e internacional y defiende sus principios ante las autoridades

3 Asociación de Instituciones Financieras del Ecuador. (2008), Conceptos Asociación de Instituciones

10

correspondientes, garantizando de esta manera la permanente estabilidad y el desarrollo de las instituciones, y paralelamente con su aporte también colaborando con los objetivos nacionales de bienestar colectivo dentro del marco legal en que se desenvuelven sus afiliados, y por ende siendo un pilar de ayuda para la estabilidad del sistema financiero.

1.1.3. .ALCANCES Y REGULACIONES4

Regular y Supervisar es importante así como restringir demasiado es perjudicial también. Es necesario pues encontrar el nivel adecuado en el cual la actividad bancaria sea lucrativa así como también que deje de parecer atractiva por el exceso de limitaciones a su operación, según esta visión La Ley General de instituciones Financieras, ha desarrollado algunas regulaciones entre ellas:

Se adecúa las Regulaciones expedidas por el Directorio del Banco

Central del Ecuador, relativas al Sistema Nacional de Garantía Crediticia (Nº 018-2011) emitida el 14 de Marzo del 2011

Se incorpora y regula el Sistema de pagos y transacciones móvies (Nº

017-2011) expedida el 10 de Enero del 2011.

Se permite que operen a través del Convenio de Pago y Créditos

recíprocos de la ALADI a las IFI´S públicas privadas y del sector popular y solidario (Nº 016-2010 expedida el 28 de Diciembre/2010)

Las regulaciones han abarcado los aspectos legales y operativos de la actividad bancaria ecuatoriana, buscando establecer variables positivas para el buen desempeño del sector y de la estructura financiera del país. Actualmente en el Ecuador la implementación de nuevas políticas regulatorias y de supervisión a partir de la dolarización deben estar a la par con el nivel internacional como lo sugiere el Comité de Basilea en la cual se

establece normas o “mejores prácticas” en la actividad bancaria –

financiera.

4

Superintendencia de bancos y Seguros (2006) Codificación de la Ley General de Instituciones del Sistema

Financiero. (en línea) Disponible en: http://www.sbs.gob.ec/medios/PORTALDOCS/.../resol_JB-2011-1895.pdf.

11

La regulación y supervisión son importantes para controlar estos aspectos como la vinculación de la banca con actividades comerciales comunes, es por esto que el gobierno actual promovió algunas regulaciones para hacer frente a esta problemática. Entre algunas regulaciones realizadas a la Ley general de las Instituciones financieras, tenemos:

De acuerdo a los Artículos 3 y 4 de la Ley General de Instituciones

Financieras, la Superintendencia autorizará la constitución de las instituciones del sistema privado, estas instituciones se constituirán bajo la forma de una compañía anónima, salvo las asociaciones mutualistas de ahorro y crédito para la vivienda y las cooperativas de ahorro y crédito que realizan intermediación financiera con el público;

Se autorizará a las instituciones del sistema financiero privado la

adopción y registro de cualquier denominación que crean conveniente, con tal que no pertenezca a otra institución y que no se preste a confusiones. En su denominación las instituciones del sistema financiero harán constar

su calidad de “Banco” o “Sociedad Financiera” o “Corporaciones de Inversión y Desarrollo”.

La expedición de la Ley del Costo Máximo Efectivo del Crédito, con

esta ley se reformó de forma considerable el funcionamiento del mercado crediticio en el Ecuador, aumentando el nivel de transparencia y acceso a la información del público en general.

12

implican mayores costos operativos unitarios y/o riesgos de crédito como son los segmentos de microcrédito de subsistencia, consumo minorista, y comercial de la Pequeña y Mediana Empresa (PYMES)

Otra de las regulaciones creadas para el optimo funcionamiento del sistema bancario ecuatoriano, que junto a un oportuno y efectivo control

estatal de carácter preventivo, se ha integrado una “Red de Seguridad Bancaria” que fue creada como un mecanismo de regulación y

supervisión, para poder evaluar al sistema financiero, y cuyos beneficios están dados por la disminución de los costos de intermediación financiera, a través de la contención o disminución de los niveles de riesgos bajo los cuales esta funciona. La misma que es el conjunto de instituciones y reglas que tiene como fin reducir la inestabilidad potencial del sistema de pagos y de la intermediación financiera del país, teniendo como objetivo primordial el evitar la generación de crisis sistémicas en el sistema financiero al menor costo posible para la sociedad. Bajo estos antecedentes la Red de Seguridad Financiera, se encuentra integrada por cuatro pilares fundamentales: Supervisión Bancaria preventiva y oportuna, el Fondo de Liquidez, el Fondo de Garantía de Depósitos, y el nuevo Esquema de Resolución Bancaria, definido este como el conjunto de procedimientos y medidas para resolver la situación de una institución financiera inviable, preservando primordialmente el interés de los depositantes.

Tomado de: Escuela Superior Politécnica del Litoral. (2010) Regulación y Supervisión Bancaria en el Ecuador. (En línea)Disponible en: http://www.dspace.espol.edu.ec/bitstream/123456789/988/1/1899.pdf. (Consultados 01-09-2011)

13 I.2. ESTRUCTURA DEL SISTEMA FINANCIERO ECUATORIANO 5

El sistema financiero del Ecuador comprende el Banco Central del Ecuador, las instituciones financieras públicas, privadas y demás instituciones controladas por la Superintendencia de Bancos y Seguros.

El Directorio del Banco Central del Ecuador podrá establecer condiciones y límites al endeudamiento externo que las instituciones del sistema financiero del país contraten en el exterior. Asimismo, el Directorio del Banco Central del Ecuador podrá establecer condiciones y límites a los montos de fianzas, avales, garantías, o cualquier otro contingente que sobre préstamos externos otorguen las instituciones del sistema financiero del país a cualquier persona natural o jurídica.

Las instituciones del sistema financiero autorizadas a negociar en divisas comunicarán semanalmente, con datos diarios, al Banco Central del Ecuador, los montos y tipos de cambio de las operaciones que efectúen y le proporcionarán las informaciones que el propio Banco Central del Ecuador requiera acerca del movimiento de sus cuentas en moneda extranjera.

Las instituciones del sistema financiero privado según la Ley se clasifican en: financieras, de servicios financieros y de servicios auxiliares. Dentro del primer grupo, según el Artículo 1 de la Ley General de Instituciones del Sistema Financiero, tenemos a los bancos, las sociedades financieras o las corporaciones de inversión y desarrollo, las asociaciones mutualistas de ahorro y crédito para la vivienda y las cooperativas de ahorro y crédito que realizan intermediación financiera con el público.

En el segundo grupo según el Artículo 4 de la Ley General de Instituciones del Sistema Financiero, encontramos a los almacenes generales de depósito, las compañías de arrendamiento mercantil, las compañías emisoras o administradoras de tarjetas de crédito, las casas de

5 Superintendencia de Bancos y Seguros (2006) Codificación de la Ley General de Instituciones del Sistema

Financiero. (En línea) Disponible en: http://www.sbs.gob.ec/medios/PORTALDOCS/.../resol_JB-2011-1895.pdf

14

cambio, las corporaciones de garantía y retrogarantía y las corporaciones de desarrollo del mercado secundario de hipotecas, su objeto social exclusivo es la realización de las actividades propias de su razón social, no podrán captar recursos del público; salvo el caso de emisión de obligaciones.

Entre las instituciones de servicios auxiliares tenemos, las de transporte de especies monetarias y de valores, servicios de cobranzas, cajeros automáticos, servicios contables, servicios de computación, fomento de

exportaciones, inmobiliarias propietarias de bienes destinados

exclusivamente a uso de oficinas de una sociedad controladora o institución financiera y aquellas otras que fueses calificadas por la Superintendencia de Bancos y Seguros.

ESTRUCTURA DEL SISTEMA FINANCIERO ECUATORIANO

(Grafico: 1)

SUPERINTENCIA DE BANCOS Y

SEGUROS

SISTEMA FINANCIERO ECUATORIANO

BANCO CENTRAL

JUNTA BANCARIA

DIRECTORIO BANCO CENTRAL

BANCA PÚBLICA Y

PRIVADA COOPERATIVAS MUTUALISTAS

SOCIEDADES FINANCIERAS

Tomado de: Escuela Politécnica Salesiana. (2010) Estructura del Sistema Financiero Ecuatoriano. (En línea) Disponible en: http://dspace.ups.edu.ec/bitstream/123456789/86/6/CAPITULO%20I.pdf. (Consultado 10-09-2011)

15 1.2.1. BANCA PRIVADA6

1.2.1.1. Definición

La Banca Privada es la unidad económica más importante dentro del Sistema Financiero, siendo sus principales actividades la Captación de Pasivo y la Inversión Crediticia.

La Banca privada está constituida por un segmento de instituciones financieras que desarrollan actividades relacionadas con gestionar el dinero de un mercado de clientes particularmente privados, la banca privada está

representada por las instituciones nombradas como “Bancos”, que ofrecen

servicios financieros a clientes que desean que su dinero se invierta y gestione en un plazo determinado.

Las instituciones financieras privadas son creadas regularmente en su forma jurídica como una sociedad, las mismas que podrán realizar operaciones en moneda nacional, extranjera o en unidades de cuenta establecidas por Ley. Los bancos podrán efectuar todas las operaciones previstas en los artículos 51 de la Ley.

La Banca Privada cuenta con una Asociación “ABPE”, que es una entidad gremial sin ánimo de lucro, constituida el 30 de marzo de 1965, que representa y defiende los intereses de sus asociados ante las autoridades del país, y presta una amplia gama de servicios a sus bancos miembros. La misión de la Asociación está encaminada fundamentalmente al desarrollo y buen funcionamiento del Sistema Bancario y de la economía nacional.

De acuerdo a la Superintendencia de Bancos y Seguros del Ecuador, en nuestro país existen 24 bancos, detallados en la siguiente tabla (1):

6 Definición (2011) Definición Banca Privada. Ecuador (En línea) Disponible en:

16 Fuente: Superintendencia de Bancos y Seguros (2006) Banca Privada. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 02-09-2011

Elaborado por: Lorena Soto / Jorge Coba

(TABLA: 1)

1.2.1.2. Caracterización de la Banca Ecuatoriana 7

La Banca Ecuatoriana ha venido evolucionando sobre todo a partir de la

crisis suscitada por el denominado “feriado Bancario”, por la dolarización de

la economía en el año 2000, y la consecuente rigidez y austeridad que la dolarización demanda. La crisis bancaria que sufrió el Ecuador fue la vinculación de la banca con actividades comerciales comunes, lo que generó asimetrías.

Es importante destacar que dentro de las características de la Banca privada, ha sido generalizar las operaciones en todas las Instituciones financieras, eliminando en cierta forma la especialización, obligándoles a competir en el mercado, a través de la implementación de nuevas políticas regulatorias y de supervisión.

Desde el Artículo 28 de la Ley tenemos disposiciones legales referente al Gobierno y Administración de las Instituciones del Sistema Financiero Privado; legalmente el gobierno corresponde a la Junta de Accionistas y la

7 Superintendencia de Bancos y Seguros (2006) Codificación de la Ley General de Instituciones del Sistema

Financiero. (En línea) Disponible en: http://www.sbs.gob.ec/medios/PORTALDOCS/.../resol_JB-2011-1895.pdf

(Consultado 02-09-2011)

Bancos del Ecuador

Amazonas Austro Bolivariano

Citi Cofiec Comercial de Manabí

Capital Guayaquil D-Miro

La Finca General Rumiñahui Internacional

Del Litoral Loja Machala

Pacifico Pichincha Procredit

Produbanco Solidario Sudamericano

17

Administración estará a cargo del Directorio o del Consejo de Administración.

Las instituciones del sistema financiero privado comunicarán a la Superintendencia la designación de directores, representantes legales y auditores en el término de ocho días contados desde la fecha de su designación.

Las instituciones financieras podrán proporcionar información general respecto del comportamiento de clientes en particular para fines de evaluación de crédito a requerimiento de otra institución del sistema financiero o de establecimientos comerciales autorizados por aquellos, sin que ello implique la facultad de revelar transacciones individualizadas.

De igual forma en la misma Ley se exceptúan las prohibiciones al sigilo bancario, en caso de ser requeridos por los Jueces y el Ministerio Público a la Superintendencia de Bancos y a las instituciones del sistema financiero privado.

1.2.1.3.

Productos y Servicios Financieros

Los Productos y servicios financieros se han ido innovando e integrando a las nuevas necesidades de los clientes, a través principalmente de la innovación tecnológica, por lo que hoy en día existen un infinidad de productos y servicios capaces de satisfacer las exigencias de un mercado cada vez más complejo.

18 1.2.2. EL COOPERATIVISMO8

1.2.2.1 Definiciones Básicas.- El Cooperativismo es una de las actividades del sistema financiero con fines económicos y sociales, en donde lo más importante es el desarrollo social de la persona, y el trabajo en conjunto, buscando siempre el bienestar de los socios para lograr un beneficio común.

9“El cooperativismo es una doctrina socio-económica que promueve la

organización de las personas para satisfacer, de manea conjunta sus necesidades. El cooperativismo está presente en todos los países del mundo, les da a la oportunidad a los seres humanos de escasos recursos de

tener una empresa de su propiedad junto a otras personas.”

Por lo que concluimos que las Cooperativas son asociaciones autónomas de personas que tienen necesidades y aspiraciones económicas sociales y/o culturales comunes, que se satisfacen gestionando democráticamente una empresa que es propiedad del conjunto.

1.2.2.2. EL COOPERATIVISMO EN EL ECUADOR

En el Ecuador el Cooperativismo aproximadamente se originó en la última década del siglo XIX, cuando se crean especialmente en Quito y Guayaquil una serie de organizaciones artesanales y de ayuda mutua, posteriormente a partir de 1937, se dicta la primera Ley de Cooperativas con el propósito de dar mayor alcance organizativo a los movimientos campesinos, modernizando su estructura productiva y administrativa, mediante la utilización del modelo cooperativista; a mediados de los años sesenta con la expedición de la Ley de Reforma Agraria en 1964 y de la nueva Ley de Cooperativas en 1966.

8

Wiki pedía. (2011) Concepto, Cooperativa. Ecuador. (en línea). Disponible en:

http://es.wikipedia.org/wiki/Cooperativa. (Consultado 12-09-2011)

19 Fuente: Superintendencia de bancos y Seguros (2011) Estadísticas. Ecuador. (En línea). Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2. (Consultado 15-09-2011)

Elaborado por: Lorena Soto / Jorge Coba

24%

16,50% 59,50%

PICHINCHA

GUAYAS

Restso del Pais

A partir de los años noventa las Cooperativas de Ahorro y Crédito, fueron consolidándose como el segundo subsistema más fuerte dentro del sistema Financiero Ecuatoriano, luego de los Bancos Privados.

En el Ecuador el Cooperativismo es una actividad que ha generado la creación de una gran cantidad de cooperativas de ahorro y crédito a nivel nacional pequeñas y medianas empresas a través de sus productos y servicios. Actualmente, según los datos preliminares del Censo Nacional de Cooperativas realizado en el 2002, existirían en el país 2.668 cooperativas, ubicadas prácticamente en todo el territorio nacional, aunque con cierta concentración en las provincias de Pichincha (24%) y Guayas (16.5%) . Los socios serían más de 781 mil, y los mayores porcentajes de afiliación estarían relacionados con las dos principales áreas de concentración señaladas (36.2% en Pichincha y 9.1% en Guayas).

SEGMENTACION DE LAS COOPERATIVAS EN EL ECUADOR

(Gráfico: 2)

Según la Federación de Cooperativas de Ahorro y Crédito del Ecuador (Fecoac), el número de cooperativas existentes podría bordear las 400, a estas se suman las 40 instituciones que integran la Asociación de Cooperativas normadas por la Superintendencia de Bancos (ACSB).

10De acuerdo a la Superintendencia de Bancos y Seguros del Ecuador, en

nuestro país existen 40 cooperativas, detalladas en la siguiente tabla (2):

10

20 Fuente: Superintendencia de bancos y Seguros (2006) Cooperativas. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 20-09-011

Elaborado por: Lorena Soto / Jorge Coba

(Tabla: 2)

Cooperativas Normadas SBS

9 de Octubre 11 de Junio 15 de Abril

23 de Julio 29 de Octubre Alianza del Valle

Andalucía Atuntaqui Cacpe Biblian

Cacpe Loja Cacpeco Calceta

Const. Comercio y Prod. Cámara Comer. Ambato Chone Ltda.

Codesarrollo Comercio Ltda. Cotocollao

Coopad El Sagrario Guaranda

Jardín Azuayo Juventud Ec Progresista La Dolorosa

Mego Mushuc Runa Nacional

Oscus Pablo Muñoz Vega Padre Juan Lorente

Progreso Riobamba San Francisco

San Francisco de Asís Santa Ana San José

San Pedro de Taboada Santa Rosa Tulcán

Cacpe Pastaza

Entre enero del 2006 y diciembre del 2009, las cooperativas reguladas por la Superintendencia de Bancos y Seguros del Ecuador registraron en conjunto un crecimiento de 23,3 por ciento de sus activos, un 24,5 por ciento de sus pasivos y un 18,1 por ciento de su patrimonio. Hubo un repunte de 19 por ciento de sus ingresos y de 18,3 por ciento de sus resultados.

1.2.2.3

Productos y Servicios

Los Productos y Servicios que el Cooperativismo ofrece en el mercado financiero han generado una la apertura de pequeñas y medianas empresas a través sobre todo de las colocaciones de créditos para la microempresas, con interés muy asequibles y con muchas facilidades de pagos.

21

En la Ley de Cooperativas de 1966 se definen, según la actividad a desarrollar, y por ende los productos y servicios que ofrecen dependerán al grupo que pertenecen. Los más comunes son: ahorro, créditos comerciales, de consumo, microcréditos, de vivienda, inversiones a plazo fijo y servicios de pagos institucionales, pagos de fondos de reserva y pagos de anticipos de sueldos. De acuerdo a la Superintendencia de Bancos los créditos se clasifican en:

Créditos Comerciales

Créditos de Consumo

Créditos para la Vivienda

Microcréditos

Y por la forma de otorgamiento pueden ser:

Quirografarios (mediante firmas)

Prendarios

Hipotecarios

1.2.3 EL MUTUALISMO11

1.2.3.1 Definiciones Básicas.- Constituye la asociación libre, sin fines de lucro, por personas inspiradas en la solidaridad, con el objeto de brindarse ayuda reciproca frente a riesgos eventuales o de concurrir a su bienestar

material y espiritual mediante una contribución periódica.

Las Mutualistas poseen categorías de socios, aportan capital, distribuyen o capitalizan los excedentes, todos tienen idénticos derechos, así como el reintegro del capital al retirarse., Las Mutualistas establecen dos categorías para sus asociados, no aportan capital, ni cuota inicial, no distribuyen excedentes, solo los socios activos participan del gobierno de la misma, no

tiene derecho al reintegro de sus aportes.• En el caso de las Mutualistas

para la Vivienda, están autorizadas para incursionar en el negocio inmobiliario además del financiero.

11

22 1.2.3.2 EL MUTUALISMO EN EL ECUADOR12

Como una segmentación del Mutualismo encontramos a las Asociaciones Mutualistas de Ahorro y Crédito para la Vivienda, creadas en 1961 y que son instituciones de derecho privado con finalidad social y sin fines de lucro, adquiriendo su personería jurídica mediante la aprobación de su estatuto por la Superintendencia y mediante decreto ejecutivo se expedirán las normas que rijan para su organización y funcionamiento.

La naturaleza y objetivo social de estas entidades se revalida en el artículo 2 de la Ley General de Instituciones del Sistema Financiero actualmente en vigencia que establece: "Las Asociaciones Mutualistas de Ahorro y Crédito para la Vivienda son instituciones cuya actividad principal es la captación de recursos del público para destinarlos al financiamiento de la vivienda, la construcción y el bienestar social de sus asociados, que deberá evidenciarse en la composición de sus activos".

En el Ecuador tenemos cuatro mutualistas en funcionamiento bajo el control de la Superintendencia de Bancos y Seguros, una de sus principales características es de la captar fondos del público para destinarlas a la construcción y financiamiento de viviendas; en la siguiente tabla se detallan

las mutualistas del Ecuador:

(Tabla: 3)

Mutualistas del Ecuador

Ambato Azuay

Imbabura Pichincha

12

Slideshare. (2010) El Mutualismo en el Ecuador. (En línea) Disponible en:

http://www.slideshare.net/bancafinanzas/ifis-mutualismo-en-el-ecuador. (Consultado 18-09-2011)

Fuente: Superintendencia de bancos y Seguros (2006) Mutualistas. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 20-09-2011)

23

Las mutualistas han incrementado su número de clientes en un 7.67% (23,346 clientes) entre diciembre de 2007 y diciembre de 2010, respecto a su bancarización por cuentas es la tercera en crecimiento en el Sistema Financiero Nacional, en los últimos cuatro años ha tenido una variación de apenas 0.13% frente a 3.72% de los bancos privados y 2.96% de las cooperativas.

1.2.3.3. Productos y Servicios

Entre los diferentes productos y servicios tenemos los siguientes: Crédito de Vivienda, Crédito Hipotecario Común, Crédito Oportuno, Crédito Institucional por Convenio, Cuenta Tradicional, Ahorro Tradicional, Ahorro Planificado, Ahorro Programado, Inversiones, pago de servicios básicos (luz, agua, teléfono, recargas celulares), transferencias bancarias nacionales e internacionales, seguros y asistencias, titularización y venta de cartera.

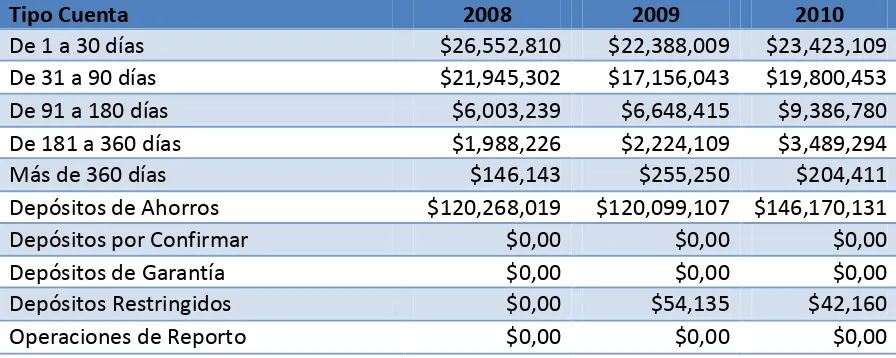

(Tabla: 4)

13

Superintendencia de Bancos y Seguros (2011) Captaciones – Mutualistas, Superintendencia de Bancos y seguros. Disponible en:

http://www.sbs.gob.ec/http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=31&vp_tip=2

M U T U A L I S T A S

CAPTACIONES13

PROVINCIA CLIENTES 2011

CAÑAR 39.921

COTOPAXI 105.450

IMBABURA 285.862

LOJA 78.609

LOS RIOS 78.351

MANABI 275.554

PICHINCHA 892.611

STO DOMINGO - TSÁCHILAS 135.263

AZUAY 293.821

CHIMBORAZO 70.071

GUAYAS 43.038

TUNGURAHUA 45.431

Total 2.343.982

Fuente: Superintendencia de bancos y Seguros (2006) Mutualistas. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 20-09-2011

24

- 200.000 400.000 600.000 800.000 1.000.000

CA

Ñ

AR

COT

OPAXI

IMBABU

RA

LOJ

A

LOS

RIOS

MAN

ABI

PICHI

N

CHA

ST

O

DOMIN

G

O

…

AZUAY

CHIMBORAZO

GU

AYAS

TU

N

GU

RA

H

UA

CAPTACIONES MUTUALISTAS

Total

(Gráfico: 3)

1.2.4 LA BANCA PÚBLICA14 1.2.4.1 Definiciones

La Banca Pública es la contraposición a la banca privada, siendo conjunto de entidades de crédito en las que el control y gestión está en manos del Estado u organismo gubernamental.

Esta clase de instituciones bancarias pueden realizar todas las operaciones financieras determinadas en la Ley General de Instituciones del Sistema Financiero, pero su principal característica es que están íntimamente vinculadas al desarrollo y el progreso económico, mediante la atención principalmente de las pequeñas y medianas empresas industriales y comerciales, en sectores agrícolas y de pesquería, en la adquisición de bienes de consumo, en la construcción y adquisición de vivienda; prestando el financiamiento de los requerimientos particulares a través de especializar sus servicios a favor de estos sectores de la población, consiguiendo que su intermediación financiera constituya el elemento facilitador para el logro de sus objetivos.

14 Superintendencia de Bancos y Seguros (2011) Banca Pública, Superintendencia de Bancos y seguros. Disponible en: http://www.sbs.gob.ec/http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=31&vp_tip=2

Fuente: Superintendencia de bancos y Seguros (2006) Mutualistas. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 20-09-2011

25 1.2.4.2 La Banca Pública en el Ecuador

La Banca Pública en el Ecuador ha pasado por muchas etapas, obviamente por la influencia directa de los gobiernos de turno, sin embargo estas instituciones siguen teniendo una función social o institucional, pero actualmente también tienen una función empresarial, lo que nos lleva a evaluar su desempeño en una doble dimensión.

Su función social, se ha reflejado mediante capacidad de proporcionar acceso al crédito a sectores con alta prioridad económica y social (que en muchos casos no son atendidos por la banca privada comercial), o bien con la influencia que puede ejercer en la creación de nuevas empresas en la promoción de inversiones, orientadas sobre todo a la preservación del ambiente, la generación de empleo, la promoción de la innovación y la adaptación tecnológica, el desarrollo empresarial, y actividades complementarias al crédito.

La Banca Pública del Ecuador está conformada principalmente por las instituciones : Corporación Financiera Nacional (CFN) , Banco Nacional de Fomento (BNF), Banco del Estado, Banco Ecuatoriano de la Vivienda (BEV), Instituto Ecuatoriano de Crédito Educativo (IECE) y actualmente también el Banco del Instituto Ecuatoriano de Seguridad Social.

26

La banca pública ha disminuido su número de clientes en un 9.98% (92,837 clientes) entre diciembre de 2007 y diciembre de 2010, respecto a su bancarización por cuentas es la última en el Sistema Financiero Nacional, en los últimos cuatro años ha tenido una variación negativa de -0.76% frente a 3.72% de los bancos privados, 2.96% de las cooperativas, 0.13% de las mutualistas y 0.03% de las sociedades financieras.

1.2.4.3 Productos y Servicios

Podemos señalar que mediante los créditos que otorga el Banco del Estado, el 76,8% fueron destinados a los Municipios para proyectos de desarrollo favoreciendo a 158 de los 221 cantones del país. Por distribución geográfica, se observa que tanto la banca pública como la banca privada concentran sus operaciones de crédito en pocas provincias (Pichincha, Guayas, Manabí, principalmente). Sin embargo, la concentración regional de las operaciones de crédito de la banca privada es marcadamente más alta en las provincias de Guayas y Pichincha, mientras que las instituciones públicas financieras concentran el 50% del volumen de crédito otorgado en las provincias de Pichincha y Manabí.

El producto más destacado de la banca pública son los créditos otorgados a través de sus principales representantes según se muestra en el siguiente gráfico, en el que se presente el total de colocaciones de los años 2008 - 2009 y 2010:

(Tabla: 5)

15CREDITOS OTORGADOS POR LA BANCA PÚBLICA ECUATORIANA

15

Superintendencia de Bancos y Seguros (2011) Estadísticas, Superintendencia de Bancos y seguros. Disponible en: http://www.sbs.gob.ec/http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=31&vp_tip=2

INSTITUCIÓN BANCARIA

Corporación Financiera Nacional (CFN) $ 907.221.019 23% Banco Nacional de Fomento (BNF) $ 1.704.963.311 44% Banco del Estado (BE) $ 1.161.099.645 30% Banco Ecuatoriano de la Vivienda (BEV) $ 89.969.446 3% Fuente: Superintendencia de bancos y Seguros (2006) Banca Pública. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 20-09-2011

27

(Gráfico: 4)

CREDITOS OTORGADOS POR LA BANCA PÚBLICA ECUATORIANA

en millones de dólares

Fuente: Superintendencia de bancos y Seguros (2006) Banca Pública. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 20-09-2011)

Elaborado por: Lorena Soto / Jorge Coba

En el siguiente grafico (5) se refleja el crecimiento en las colocaciones de la Banca Pública, entre los años desde el 2008 hasta el 2010:

(Gráfico: 5)

Fuente: Superintendencia de bancos y Seguros (2006) Banca Pública. (En línea) Disponible en:

http://www.sbs.gob.ec/practg/sbs_index?vp_art_id=488&vp_tip=2&vp_buscr=41. (Consultado 20-09-2011)

Elaborado por: Lorena Soto / Jorge Coba

$ 1.159.868.980 2008

$ 1.248.100.082 2009 $ 1.755.689.614

2010

BANCA PÚBLICA

COLOCACIONES por año

2008

2009