UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGISTER EN AUDITORÍA INTEGRAL

“Examen

de auditoría integral de la Agencia El Salto de la Cooperativa de

Ahorro y Crédito El Sagrario Ltda. de la Provincia de Cotopaxi, Cantón

Latacunga, al componente de Cartera de Crédito por vencer del año 2013"

TRABAJO DE FIN DE MAESTRÍA

AUTOR:

Monge Villarroel, Margarita Verónica

DIRECTOR:

Mancheno Vaca, Carlos Alberto, Mgs

.

CENTRO UNIVERSITARIO LATACUNGA

ii

APROBACIÓN DE LA DIRECTORA DEL TRABAJO DE FIN DE MAESTRÍA

Magister

Carlos Alberto Mancheno Vaca,

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. de la Provincia de Cotopaxi, Cantón Latacunga, al componente de Cartera de Crédito por vencer del año 2013" realizado por Margarita Verónica Monge Villarroel, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, enero del 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Margarita Verónica Monge Villarroel declaro ser autor (a) del presente trabajo de fin de maestría: “Examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. de la Provincia de Cotopaxi, Cantón Latacunga, al componente de Cartera de Crédito por vencer del año 2013", de la Titulación Magister en Auditoría Integral, siendo Carlos Alberto Mancheno Vaca, director (a) del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 delEstatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman

parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero,

académico o institucional (operativo) de la Universidad”

f. ...

Autor: Margarita Verónica Monge Villarroel

iv DEDICATORIA

Cada día que pasa solo le pido a Diosito que mis Ángeles cuiden y protejan a mis seres amados, mis metas no las he cumplido sola, si no fuera por el apoyo de ustedes no sería lo que ahora soy, ha sido un largo caminar con altos y bajos pero sin embargo siempre hemos contado con la bendición de Dios

El presente trabajo quiero dedicarles a ustedes mi fuente de Amor, prometo ser mejor cada día y ser su apoyo hoy y siempre:

A mis queridos padres: Olga y Marcelo dios le pague por su amor, ternura, sacrificio y todo su apoyo el cual me lo demuestran a diario sin ustedes no sé qué sería de mí y de mi familia.

A mis hermanos: Juan Carlos que desde el cielo guía nuestro camino, Cristian y Deysi los adoro, siempre sigamos juntitos como hermanitos.

A mi amado esposo: Geovanny te Amo con toda mi alma, hago votos para que todos los días de nuestras vidas podamos seguir juntos y cuidando uno del otro, porque ahora somos TU, mi HIJITO y YO.

Y finalmente este trabajo dedico a la personita más importante de mi vida la que me ha enseñado como es amar a otra personas más que a uno mismo, a ti mi Matías André Hijito TE ADORO, todo esfuerzo y sacrificio bien lo vale cuando pienso en ti, yo solo quiero protegerte, cuidarte y darte mucho amor.

Con todo mi Amor

v

AGRADECIMIENTO

A diosito por regalarme cada día una nueva oportunidad de ser feliz y con su ayuda alcanzar las metas que me he propuesto.

A la Universidad Técnica Particular de Loja por su apoyo al estudiante enmarcado a su desarrollo profesional con valores de ética, respeto y desarrollo social.

Al Dr. Carlos Mancheno, Director de Tesis, quien desde un principio fue un apoyo fundamental, quien con su paciencia y apoyo ayudo a solventar inquietudes y sustento al desarrollo de mi trabajo.

Al Economista Freddy Velastegui Gerente General de la Cooperativa El Sagrario, A la Lic. Elena Jiménez Jefe de Agencia El Salto y a todo el personal de la Agencia EL Salto, en especial a Anita y Jasmina por su alto grado de colaboración y su ayuda para que este proyecto salga adelante.

De manera especial un agradecimiento a mi querido abuelito Alejandro que desde el cielo guía y cuida mis pasos, a usted papacito Dios le pague por su infinito amor que desde niños brindo a todos sus nietos, solo le pido que desde el cielo nos de sus bendiciones y nos cuide como lo hizo en vida.

De todo corazón el mejor de los agradecimientos a toda mi familia y amigos, cada uno de Uds., han aportado su granito de arena en la construcción de este objetivo en mi vida profesional.

Dios les pague a todos ustedes

1

ÍNDICE DE CONTENIDOS

ESQUEMA DE CONTENIDOS PAGINA

CARATULA i

APROBACIÓN DE LA DIRECTORA DEL TRABAJO DE FIN DE

MAESTRÍA Ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS Iii

DEDICATORIA Iv

AGRADECIMIENTO V

ÍNDICE DE CONTENIDOS 1

RESUMEN 6

ABSTRACT 7

INTRODUCCIÓN 8

CAPÍTULO I INTRODUCCIÓN 10

1.1. Información general 11

1.2. Identificación del proyecto. 11

1.3. Planteamiento del problema 11

1.4.Objetivos 14

1.5.Justificación 14

1.6.Alcance de la Investigación 16

1.7.Hipótesis 17

CAPÍTULO II MARCO REFERENCIAL 18

2.1 Marco teórico 19

2.1.1 Marco conceptual de la Auditoría Integral 19 2.1.2 Objetivos y alcance de la auditoría integral 20

2.1.3 Normas de Auditoria Integral 21

2.1.4 Técnicas Y Procedimientos De Auditoría 24

2.1.5 Riesgos de Auditoría 27

2.2 Descripción conceptual de Auditorías que conforman la

Auditoría Integral 28

2.2.1 Auditoría Financiera

2.2.2 Auditoría de Control Interno 31

2.2.3 Auditoría de Cumplimiento 34

2.2.4 Auditoría de Gestión 35

2

2.2.6 Etapa Pre-inicial 37

2.2.7 Etapa de Planeación 37

2.2.8 Etapa de Ejecución 38

2.2.9 Etapa de finalización 39

CAPÍTULO III GENERALIDADES DE LA COOPERATIVA DE AHORRO

Y CRÉDITO EL SAGRARIO LTDA. 41

3.1 Reseña histórica 42

3.2 Misión 43

3.3 Visión 43

3.4 Política de Calidad 44

3.5 Política de Seguridad y salud ocupacional. 44

3.6 Certificaciones y distinciones 44

3.7 Productos y Servicios 45

3.8 Valores Institucionales 48

3.9 Estructura Organizacional de la Cooperativa de Ahorro y Crédito El

Sagrario Ltda. 48

3.10 Estructura Orgánica de la Agencia El Salto 49 3.11 Distribución de Sucursales y Agencias. 49

3.12 Entorno 50

3.13 Estatuto Social 55

3.14 Composición accionaria 57

3.15 Comités 57

3.16 Código de ética 59

3.17 Reglamento interno de trabajo 60

3.18 Organigrama posicional 61

3.19 Mapa de sistema de Gestión de Calidad 62

3.20 Metas Agencia El Salto año 2013 63

3.21 Información financiera al año 2013, 70

CAPÍTULO IV. – EXAMEN DE AUDITORÍA E INFORME 88

4.1 Planificación Preliminar 89

4.2 Planificación Específica 92

4.2.1 Auditoría Financiera 92

4.2.2 Auditoria de Control Interno 96

4.2.3 Auditoria de Cumplimiento 99

3

4.3 Informe de Auditoría 106

4.4 Comentarios, Conclusiones y Recomendaciones 109

4.5 Presentación y aprobación del Informe 113

4.6 Comprobación de Hipótesis 113

4.7 Conclusiones y Recomendaciones 113

ANEXOS 114

BIBLIOGRAFIA 262

ÍNDICE DE FIGURAS

ESQUEMA DE CONTENIDOS PAGINA

Figura Nº 1 Examen de Auditoría Integral. 21

Figura Nº 2 Componentes de Control Interno. 31

Figura Nº 3 Organigrama Estructural Cooperativa de Ahorro y Crédito

El Sagrario Ltda. . 48

Figura Nº 4 Organigrama Agencia El Salto. 49

Figura Nº 5 Distribución Geográfica COAC El Sagrario Ltda. 50

Figura Nº 6 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 activos. 51

Figura Nº 7 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 pasivos. 52

Figura Nº 8 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 patrimonio. 52

Figura Nº 9 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 inversión bruta. 53

Figura Nº 10 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 cartera bruta. 53

Figura Nº 11 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 depósitos a la vista y restringidos. 54 Figura Nº 12 Ranking de Participación de Pequeñas COAC al 31 de

4

Figura Nº 13 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 capital social y reservas 55

Figura Nº 14 Ranking de Participación de Pequeñas COAC al 31 de

Diciembre del 2013 resultados 55

Figura Nº 15 Organigrama posicional Agencia El Salto 61

Figura Nº16 Mapa de sistema de Gestión de Calidad 62

Figura Nº17Evaluación del Control Interno Cooperativa El Sagrario

Ltda. 156

Figura Nº18 Incremento De Cartera De Crédito De Consumo Por

Vencer 172

Figura Nº19 Análisis Vertical Porcentaje de Participación 14.02 en

cartera de Consumo 174

Figura Nº20 Porcentaje de Participación en días de Cartera de

Consumo 175

Figura Nº21 Porcentaje De Morosidad, Alcanzado En La Cooperativa El

Sagrario Agencia El Salto En El Año 2013 232

Figura Nº22 Porcentaje De Incremento De Colocación De Créditos En

La Cooperativa El Sagrario En La Agencia El Salto. 233 Figura Nº23 Valor Total De Créditos De Consumo Desembolsados En

La Cooperativa El Sagrario Agencia El Salto En El Año 2013 234 Figura Nº24 Total de tiempo consumido en la aprobación de créditos en

la Cooperativa El Sagrario Ltda. Agencia El Salto en el año 2013 235

ÍNDICE DE TABLAS

ESQUEMA DE CONTENIDOS PAGINA

Tabla No 1 Captaciones 63

Tabla No 2 Colocación Créditos 63

5

Tabla No 4 Morosidad 65

Tabla No 5 Número de Transacciones Mensuales Servicio al cliente 65 Tabla No 6 Número de Transacciones Mensuales por Recaudación

Tributaria Operaciones 66

Tabla No 7 Número de Transacciones Mensuales Roles/Pago de

Pensiones 66

Tabla No 8 Número de Transacciones Mensuales Socio en Línea 67 Tabla No 9 Número de Transacciones Mensuales por Recaudaciones del

IESS 67

Tabla No 10 Número de Transacciones Mensuales SPI 68 Tabla No 11 Montos de comisiones mensuales y número de

Transacciones Mensuales 68

6

RESUMEN EJECUTIVO

El objetivo primordial es realizar un Examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. de la Provincia de Cotopaxi, Cantón Latacunga, al componente de Cartera de Crédito por vencer del año 2013

La ejecución del presente trabajo permita la revisión, evaluación y obtención de conclusiones sobre la información financiera, control interno, cumplimiento de normas leyes y reglamentos y la gestión realizada por parte de los funcionarios del área de crédito de la Agencia El Salto en el periodo 2013, para esto se aplicaran Normas de Auditoria Generalmente aceptadas NAGA, NIIF`s, NEC.

Una vez terminada la Auditoría Integral la cual está conformada por la Auditoria Financiera, Auditoria de Control Interno, Auditoria de Cumplimiento y Auditoria de Gestión se darán a conocer los resultados, estos resultados podrán ser utilizados por la gerencia para la evaluación de eficiencia y eficacia de la Agencia El Salto y evaluar el cumplimiento de presupuestos y metas propuestas para el año 2013.

7

ABSTRACT

The primary objective is to conduct a comprehensive audit examination of the Agency's Leap Cooperativa de Ahorro y Credito El Sagrario Ltda. In the province of Cotopaxi, Latacunga Canton, the component overcome Loan Portfolio 2013

The implementation of this work allows the examination, evaluation and drawing conclusions over financial reporting, internal control, compliance laws and regulations and the management carried out by area officials credit the Agency El Salto in the period 2013 for this Auditing Standards Generally accepted NAGA, NIIF`s, NEC will apply.

Once the Integral Audit which is made by the Financial Auditing, Audit of Internal Control, Compliance Audit and Management Audit completed they will announce the results, these results may be used by management to evaluate efficiency and effectiveness of Agency El Salto and assess compliance with budgets and targets set for 2013.

8

INTRODUCCIÓN

El desarrollo de la presente tesis tiene el objetivo de realizar un examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito “El Sagrario” Ltda., para lo cual he tomado en cuenta el área de Crédito.

En el desarrollo de la tesis se realizaron los siguientes capítulos:

Capítulo I.-Introducción: En este capítulo se hace referencia a la descripción del tema de tesis, el planteamiento del problema, objetivos, justificación, alcance e hipótesis.

Capítulo II – Marco Referencial: Se desarrolla una descripción conceptual de la auditoría integral como; conceptos, normas, técnicas y riesgos, también se realizan conceptualizaciones a cada uno de los tipos de auditoria que son; financiera, Control Interno, Gestión y Cumplimiento. Para terminar este capítulo se conceptualizó el proceso de Auditoría; etapa Pre- Inicial, planeación, ejecución y finalización.

CAPÍTULO III Generalidades De La Cooperativa De Ahorro Y Crédito El Sagrario Ltda.- Se realiza la descripción de la Cooperativa De Ahorro Y Crédito El Sagrario Ltda su historia, el plan estratégico en el que detalla misión, visión, Política de Calidad, Política de Seguridad y salud ocupacional, certificaciones y distinciones, se describe los Productos y Servicios, Valores Institucionales, también se hace referencia de la Estructura Organizacional de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. , Estructura Orgánica de la Agencia El Salto y la Distribución de Sucursales y Agencias. Análisis de la Agencia El Salto de la Cooperativa De Ahorro Y Crédito El Sagrario Ltda.- Se realiza un análisis mucho más profundo de la

Cooperativa de Ahorro y Crédito “El Sagrario” Ltda., se detallará sus Estatuto Social, composición accionaria, comités, código de ética, reglamento interno de trabajo, organigrama posicional, mapa de sistema de Gestión de Calidad, presupuesto de la Agencia año 2013, información financiera al año 2013,

9

acciones correctivas necesarias y de mejoramiento continuo de la Agencia y de la institución. Informe de Auditoría, Características importantes del Informe, Comentarios, Conclusiones y Recomendaciones, Fase Final de Comunicación de Resultados

El informe a emitirse contendrá cual es la parte responsable, responsabilidad del auditor, limitaciones, estándares aplicables, la opinión respecto a la razonabilidad de los estados financieros, comentarios, conclusiones y recomendaciones.

La importancia de realizar un examen de Auditoría Integral en el proceso de cartera de créditos de consumo en la Agencia El Salto del periodo 2013 en la Cooperativa de Ahorro y Crédito “El Sagrario” Ltda., es evaluar que en su macro organización existan controles, verificar que las cifras contenidas sean presentadas razonablemente, las operaciones deben estar de acuerdo a normas legales y evaluación respecto a la gestión realizada para el cumplimiento de metas trazadas por la cooperativa. De esta manera se obtuvo como producto final el informe del del examen de auditoría integral, el cual ayudara a que la administración busque mejorar su desempeño en el cumplimiento de metas y objetivos estratégicos planteados.

Para el desarrollo de la tesis, se tuvo la apertura por parte de los funcionarios de la agencia, con la entrega de documentación e información solicitada. Como es de conocimiento general las instituciones financieras no pueden divulgar por ningún medio sus estatutos, manuales internos y peor aún información de socios y clientes, por lo que en cierta forma limito la revisión.

10

11 1.1. Información general:

Postgrado: Maestría en Auditoria Integral

Período Académico: 2013-2014

Título del proyecto: " Examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. de la Provincia de Cotopaxi, Cantón Latacunga, al componente de Cartera de Crédito por vencer del año 2013"

Ubicación geográfica: Cotopaxi- Latacunga

Duración: 5 meses

Tipo de auditoria: Auditoria Integral

1.2.- Identificación del proyecto

“Examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. de la Provincia de Cotopaxi, Cantón Latacunga, al componente de Cartera de Crédito por vencer del año 2013"

1.3.- Planteamiento del problema

Actualmente las gerencias y administraciones de las instituciones tanto públicas como privadas se encuentran enfocadas a nuevos modelos y sistemas progresistas y modernos de administración, por lo que en la actualidad buscan en las organizaciones optimizar recursos, buscar la eficiencia, eficacia y calidad, siempre enfocados a lograr las metas y objetivos trazados por las mismas.

Partiendo de las nuevas tendencias competitivas tanto a nivel nacional, internacional y local es indispensable analizar a la organización en todas las áreas y entornos, verificando sus estados financieros, cumplimiento de leyes y reglamentos, sistema de Control Interno y seguimiento de indicadores de gestión trazados.

12

dinero fraudulento, por esta razón en el 5 de Junio del año 2012 se creó la “SEPS que es una entidad técnica de supervisión y control de las organizaciones de la economía popular y solidaria, con personalidad jurídica de derecho público y autonomía administrativa y financiera, que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del sector económico popular y solidario”. ( Ley Orgánica de la Economía Popular y Solidaria y del

Sector Financiero Popular y Solidario, 2011, p. 7,37).

Por otro lado las SEPS tienen las siguientes atribuciones que la Ley le otorga a la Superintendencia, respecto de las organizaciones de la Economía Popular y Solidaria (EPS) y del Sistema Financiero Popular y Solidario (SFPS), son las siguientes:

1. Ejercer el control de sus actividades económicas;

2. Velar por su estabilidad, solidez y correcto funcionamiento; 3. Otorgar personalidad jurídica a estas organizaciones; 4. Fijar tarifarios de servicios;

5. Autorizar las actividades financieras que dichas organizaciones desarrollen; 6. Levantar estadísticas;

7. Imponer sanciones; y,

8. Expedir normas de carácter general”.

Las cooperativas, en su actividad y relaciones, se sujetarán a los principios establecidos en la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, a los valores y principios universales del cooperativismo y a las prácticas de Buen Gobierno Corporativo.( Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, 2011, p. 7,37).

LA SEPS como máximo organismo de control de los Cooperativas de Ahorro y crédito busca generar estabilidad, solidez y correcto funcionamiento a nivel nacional, dictar normas e imponer sanciones en especial cuando se encuentran con incumplimientos, en el manejo y cuidado de lavado de activos, contribuciones con el narco trafico, entre otros actos delictivos. Por esta razón en forma mensual las instituciones deben hacer llegar a la SEPS un listado de las transacciones inusuales o por montos mayores a $5000,00 de sus socios, para esto se recibe copias de las licitudes de fondos en donde los socios declaran el destino de los fondos y de donde los recibieron.

13

para la creación y funcionamiento de estas, por lo que no se tenía un marco referencial de qué lugar provenían sus fondos para su desarrollo y mucho menos en que invertían los fondos recibidos de sus cuentahorristas, por lo cual esto lleva a determinar que tal vez la mayoría de estas cooperativas no estaban cumpliendo con la satisfacción de los requisitos de sus socios y clientes. Teniendo en cuenta que los requisitos de los socios están enfocados a la oportunidad, equidad, transparencia, agilidad y seguridad.

En base a lo expuesto anteriormente y a la deficiencia en los controles operativos en las Cooperativas de ahorro y crédito a nivel nacional y local y a la gran diferenciación en los costos por los servicios otorgados. Es necesario que de forma permanente o periódica se realicen auditorias para de esta manera mejorar los controles internos y minimizar riesgos de posibles estafas y cierres de Cooperativas.

En lo que respecta a la revisión de las actividades que se realizan en La Cooperativa de ahorro y Crédito El Sagrario Agencia El Salto busca identificar si los procesos planteados para cada una de las área son suficientes y se están cumpliendo de acuerdo a lo establecido en los manuales operativos, de Control Interno, cumplimiento, planes operativos y de gestión.

En el año 2013 la Cooperativa paso a ser supervisada por la SEPS, por lo que desde este año deberá afrontar cambios; como la revisión de sus tarifas por servicios financieros, implantación de nuevos controles de ingreso de socios tanto de cuenta ahorristas como inversionistas. Esto permitirá disminuir la inclusión de actividades ilícitas en la cooperativa e infringir en leyes y reglamentos penados por la ley.

Debido a estos cambios la Cooperativa tiene la obligación de capacitar al personal para ofrecer un servicio de calidad, con oportunidad y transparencia a cada uno de sus nuevos socios y clientes.

14 1.4.- Objetivos generales y específicos

Objetivo General

Examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. de la Provincia de Cotopaxi, Cantón Latacunga, al componente de Cartera de Crédito por vencer del año 2013.

Objetivos Específicos

Elaborar un plan de Auditoria integral para solución de problemas de la Agencia El Salto.

Verificar el cumplimiento de las recomendaciones de las Auditorías Integrales realizadas en el año 2013.

Evaluar el cumplimiento de las metas y objetivos establecidos por la Cooperativa en su Plan Operativo anual 2013.

Dictaminar la razonabilidad de las cifras que constan en los estados financieros en los que corresponde a cuentas de fondos disponibles de conformidad con los principios de contabilidad generalmente aceptados, las normas ecuatorianas de contabilidad.

1.5.- Justificación

Para justificar el desarrollo de la Auditoria Integral en la Agencia El Salto de la Cooperativa El Sagrario Ltda., se debe tomar en cuenta la importancia y el grado de influencia que tiene esta agencia para el desarrollo de las actividades de la cooperativa y su creación de valor en la misma.

Por esta razón es necesario detallar las áreas o departamentos que tiene la agencia El Salto; Operaciones, Servicio al cliente, Crédito e inversiones y Jefatura de Agencia.

15

El área de servicio al cliente está enfocado a cumplir con los requisitos de los socios y clientes, esta se encarga de desarrollar actividades de; apertura de cuentas, envíos de money gram, reclamos, cobro de soat, transferencias interbancarias, etc.

En el área de Crédito se realizan los análisis crediticios, desembolsos de créditos sean estos de; consumo, microcrédito, hipotecarios, institucionales, en esta área el jefe de agencia es el encargado de coordinar y realizar los análisis para el otorgamiento y acreditación de los de estos.

Inversiones el área está enfocada a captar inversiones de terceras personas ya sean esas de socios o clientes, en el plazo que requieran estos y pueden ser en efectivo o cheque.

Con la elaboración de la Auditoría Integral en la Agencia El Salto ayudará a verificar la aplicación de manuales, consecución de los sistemas de control Internos, alcance de metas, acatamiento de normas emitidas tanto por la institución como por los organismos de Control y cumplimiento del sistema de gestión de calidad

Por otro lado también se debe tomar en cuenta que con la Auditoría Integral se evaluará la efectividad de los procesos implantados para los servicios que presta la Cooperativa a los socios y clientes

Por lo tanto el desarrollo de la Auditoria integral en la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. Estará diseñada para realizar la evaluación de los procedimientos, políticas, objetivos de la organización y todos los propósitos de la Cooperativa con la finalidad de lograr alcanzar las metas esperadas en el área de crédito.

Importancia cualitativa.- El área operativa por ser un área de control y supervisión en el mapa del manual de sistema de gestión se encuentra en los procesos de apoyo de la Cooperativa enmarcada en las área de operaciones, tesorería, recursos humanos, control interno y financiero. En el área de servicio al cliente se enfoca a cumplir con las necesidades del socio, es el primer contacto de la cooperativa y los nuevos o antiguos socios o clientes. Cartera e inversiones ejercen el control y revisión de comportamiento crediticio y lavado de activos de todos aquellos socios y clientes que requieran de los servicios de la Cooperativa.

16

custodian los títulos valores como pagares, cheques, tarjetas de débitos. El área de servicio al cliente deberá cumplir con apertura de cuentas de 40 mensuales, US $2000,00 en envíos money gram, US $1000,00 en cobro de soat. En lo que respecta al área de crédito se debe cumplir una meta de colocación de US $200.000,00 mensuales, Inversiones una meta en captaciones de US $50.000,00.

Problemas frecuentes.- En el área operativa se ha podido identificar con auditorias anteriores realizadas el exceso de fondos de los cupos asignados por el consejo de administración. Falta de supervisión y control de documentos de las áreas de servicio al cliente, crédito e inversiones.

1.6.- Alcance de la investigación

El Examen de auditoría integral de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda., tiene el siguiente alcance:

Componente o área evaluada: Cartera de Crédito por vencer

Periodo cubierto: 2013

Para la realización del presente trabajo se deberá tomar en cuenta el área o componente en el que se va desarrollar la revisión, en este caso mi enfoque está destinado a la revisión del área de crédito de la Agencia El Salto, para el cual se diseñarán esquemas de auditoría integral aplicable a largo del periodo de planeamiento ya que se trata de un proceso continuo en el cual pueden ocurrir cambios a menudo en la revisión, en la aplicación y en la ejecución de los procedimientos de Auditoría.

La Auditoría Integral a realizar se enfocará de la siguiente manera:

Auditoría Financiera: Se analizará los rubros concernientes a la Cartera De Créditos De Consumo Por Vencer , la cual se encuentra conformada de la siguiente manera: 1.4.02.05 de 1 a 30 días; 1.4.02.10 de 31 a 90 días; 1.4.02.15 de 91 a 180 días; 1.4.02.20 de 181 a 360 días; 1.4.02.25 de más de 360 días; también se verificara las cuentas de orden de las garantías de pagarés mantenidos hasta el año 2013.

17

Auditoria de Cumplimiento: Se verificará el cumplimiento de las disposiciones en el manual de Gestión, manual de cada área, Reglamento interno de trabajo y disposiciones emitidas por la SEPS y Súper de Compañías.

Auditoría de Gestión: Verificación del grado de cumplimiento del plan anual y cumplimiento de presupuestos.

1.7.- Hipótesis

18

19 2.1 Marco teórico

2.1.1.- Marco conceptual de la Auditoría integral.

En la actualidad la Auditoría tanto interna como externa es considerada como un control interno más de las organizaciones, esta tiene el objetivo de evaluar, verificar y analizar el cumplimiento de metas, razonabilidad de estados financiero y buen funcionamiento de controles internos.

Con el propósito de empezar el desarrollo de la tesis de grado a continuación se detallan algunos conceptos de Auditoria Integral de varios autores:

¨La Auditoría integral es un examen crítico, sistemático y detallado de los sistemas de información financiero, de gestión y legal de una organización, realizado con independencia y utilizando técnicas específicas, con el propósito de emitir un informe profesional sobre la razonabilidad de la información financiera, la eficacia, eficiencia y economicidad en el manejo de los recursos y el apego de las operaciones económicas a las normas contables, administrativas y legales que le son aplicables, para la toma de decisiones que permitan la mejora de la productividad de la misma ¨ (Sotomayor, 2008, p 7).

“Auditoría es la revisión de la contabilidad de una empresa o negociación, pero

técnicamente se conoce como un proceso debidamente sistematizado que examina evidencias y hallazgos relacionados con actividades de muy distinto género e informa sobre

sus resultados” (Sotomayor, 2008, p 7)

Auditoría Integral es un proceso en el que se obtiene y se evalúa objetivamente, un período determinado, recolectando evidencia relacionada a la información financiera, de gestión, control interno y cumplimiento del comportamiento económico de una empresa u organización, con el objetivo de emitir un informe o dictamen sobre el cumplimiento de normas y reglamentos establecidos por los organismos de control o por la misma organización.

20

cumplimiento de metas y objetivos institucionales y razonabilidad de saldos generados en cada área.

2.1.2. Objetivos y alcance de la Auditoria Integral.

Los objetivos que busca alcanzar la auditoría Integral son los siguientes:

Determinar, si los Estados Financieros presentados a los organismos de control y a la administración están elaborados de acuerdo con los Principios de Contabilidad Generalmente Aceptados.

En base a este objetivo la Auditoria Integral que se va a realizar a la Cooperativa de Ahorro y Crédito El Sagrario Ltda. Agencia El Salto se verificará los saldos de cartera de créditos al 31 de Diciembre del 2013.

Determinar, si la organización ha cumplido, en el desarrollo de sus operaciones de acuerdo a las disposiciones legales y a sus reglamentos.

En este objetivo se determinará si la Cooperativa de Ahorro y Crédito El Sagrario Agencia El Salto ha cumplido con las nuevas modificaciones de las ley, en este punto se revisará el cumplimiento de las disposiciones de la SEPS, la implantación de las NIIF´s que se dieron a partir del año 2012 con el cambio de la estructura de los Balances Financieros.

Evaluar la estructura del control interno de la organización para determinar si están cumpliendo con los objetivos por los cuales fueron implantados.

En la Agencia El Salto se evaluará el cumplimiento de procesos de cada área para el desarrollo de sus actividades, se realizará un seguimiento del cumplimiento de flujogramas.

Evaluar el grado de eficiencia en el logro de los objetivos previstos por la organización y eficacia con que se han manejado los recursos disponibles para el logro de los mismos.

21

En lo que respecta al alcance de la Auditoría Integral está relacionado con las actividades en las que se va a desarrolla su estudio:

2.1.3. Normas de Auditoria Integral.

Normas De Auditoria Integral

La Auditoría Integral implica la aplicación de normas, la cuales ayudaran a que esta posea una base legal sustentable y que permita responder oportunamente a completar tareas difíciles y de cualquier área, evitando formar juicios prematuros o erróneos basados en información incompleta por falta de tiempo e instrumentos.

También permite desarrollar una auditoria efectiva y garantizar la necesidad de los hallazgos.

Las normas de Auditoría también ayudan a definir actividades de Auditoria Integral efectuadas por auditores para proveer información sobre las mismas y señalar diferencias con otros tipos de Auditoria.

Normas Generales:

Capacidad Profesional:Los Auditores no deben perder en ningún momento su capacidad profesional ya que deben tener el suficiente conocimiento en cuanto a métodos y técnicas

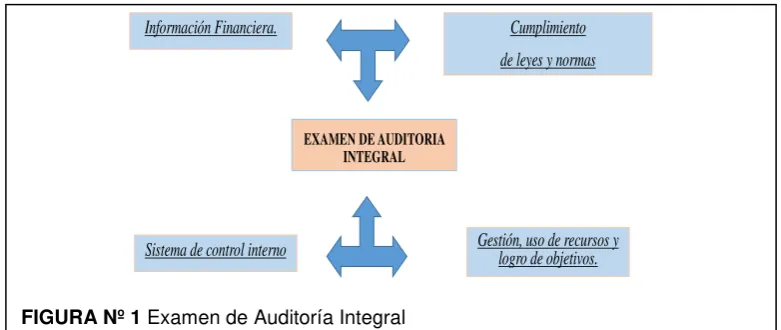

EXAMEN DE AUDITORIA INTEGRAL

Cumplimiento de leyes y normas

[image:26.595.121.512.166.331.2]Sistema de control interno Gestión, uso de recursos y logro de objetivos. Información Financiera.

FIGURA Nº 1 Examen de Auditoría Integral

22

de los organismos, programas y funciones, habilidad para comunicarse con claridad y eficacia.

El personal designado para desarrollar la Auditoría debe poseer la suficiente capacidad profesional para la realización de las tareas encomendadas y asignadas.

Independencia: Los auditores deben estar libres de impedimentos que comprometan su independencia, no deben dejarse manipular por terceros en cuanto a aspectos de importancia para la toma de decisiones y emisión de informes. No deben contraer obligaciones con la empresa, organización o administradores de la misma.

Debido cuidado profesional: para ejecutar la auditoria y preparar los informes correspondientes. No realizar especulaciones, siempre debe estar enfocado a hechos reales, sustentados con evidencias y enmarcados en normas de auditoría generalmente aceptadas.

Control de Calidad: Las empresas de auditoria deben tener una propiedad o sistema interno de control de calidad, para asegurar el correcto cumplimiento de las normas de auditoria.

Por esta razón El Examen de Auditoría Integral enfocada a la Agencia El Salto será desarrollado por un profesional de Auditoría, con independencia de cada una de las áreas enfocadas a ser auditadas, con valores éticos y morales para desarrollar el trabajo profesional y enfocado a alcanzar la calidad en la aplicación de cada uno de sus procesos.

Normas para el trabajo:

1. Planeamiento: Se deberá definir los objetivos de auditoria, el alcance y metodología que se utilizará para lograr los objetivos trazados. Todas estas planificaciones deberán estar enmarcadas a las necesidades de cada área y los objetivos de la misma.

En el planteamiento para la Agencia El Salto se desarrollaran los programas de auditoría enfocados al área de: Crédito.

23

Se supervisará el cumplimiento de las disposiciones emitidas por la Cooperativa, en segundo lugar se supervisará el trabajo del auditor el cual desarrollaré a cabalidad y sin contratiempos y de manera eficiente y eficaz al implantar cada uno de los procedimientos al área de crédito.

3. Disposiciones Legales y Regulaciones: El grupo de auditoria deberá tener en claro y estar alerta a las posibles situaciones de fraudes, abusos o actos ilegales, por lo tanto la auditoria estará enfocada a proporcionar seguridad razonable sobre el cumplimiento de las disposiciones legales. Ya sean estas dictadas por los organismos de control o por la misma organización.

En la Agencia El Salto se supervisará el cumplimiento de las normas establecidas por los organismos de control en este caso los emitidos por la SEPS, Súper de Compañías y por la Cooperativa en sus manuales de gestión.

Normas para la presentación del informe:

1. Forma. La presentación de los informes se realizaran en forma escrita con el objetivo de plasmar los resultados de la misma. En primer lugar se presentara un borrador que será revisado por las áreas involucradas en la auditoria.

2. Oportunidad: Los informes deben ser preparados en forma rápida ya que en base a estos se tomaran decisiones de supervisión, evaluación y mejoramiento de la organización.

3. Presentación del Informe: De acuerdo a la revisión realizada el informe deberá contener datos razonables que sean convincentes, claros, sencillos y completos. El informe debe ser presentado de forma que todos entiendan su contenido.

4. Contenido del Informe: Se debe incluir los objetivos de auditoria, el alcance y la metodología para comprender su propósito de la auditoría realizada.

24 2.1.4. Técnicas De Auditoria.

Las técnicas de Auditoría son un conjunto de recursos empleados por el auditor para el desarrollo de su trabajo. Son catalogados como formas de investigación en los cuales se debe seguir pasos lógicos para llegar al examen de auditoría.

Algunas técnicas de Auditoria son las siguientes:

Las técnicas de mayor uso en Auditoría son:

La técnica del Estudio General

La técnica del Análisis

La técnica de la Investigación

La técnica de la Comprobación

La técnica de Hechos Posteriores

La técnica de la Inspección

La técnica de la Confirmación

La técnica de Observación

Técnica Del Estudio General

Es la apreciación primaria que tiene el auditor sobre las características generales de la empresa u organización a ser auditada. Con esta visión en forma general se puede también darse cuenta de qué asuntos, procesos o áreas merecen prioridad en el examen de auditoria, dedicando mayor atención a estos.

25

La cooperativa cuenta con 10 Agencias a nivel nacional, con más de 100 empleados, también está conformado por un Comité de Cumplimiento, Comité de Administración y Riesgos, Consejo de Vigilancia y Consejo de Administración.

La cooperativa maneja manuales de procesos, flujogramas de cada proceso, manual de Salud y Seguridad en el trabajo, Reglamento interno de trabajo.

Es supervisada por la SEPS y por la Súper de Compañías, su primer control interno de la Cooperativa es el departamento de Auditoria interna.

Técnica Del Análisis

Esta técnica consiste en ir de la revisión general a lo específico es un método deductivo con el objetivo de examinar bajo la responsabilidad, buen criterio y razonabilidad de las operaciones de la organización las cuales deben ajustarse a la Ley, estatutos, procedimientos, políticas y manuales.

Para este análisis existen técnicas específicas dependiendo de los componentes que se tome en cuenta para realizar la revisión.

Análisis de saldo

Análisis de movimiento

Esta técnica está enfocada a la revisión de los saldos registrados en el balance Financieros de la agencia El Salto en el año 2013.

Esta verificación se realizará de los fondos de cambio, efectivo y bóveda, comisiones por servicios financieros, certificados de socios, provisiones de créditos castigados, créditos, captaciones, sueldos y beneficios sociales de empleados.

Técnica De La Inspección

26

Esta técnica se aplicará para la constatación física de los artículos de proveeduría que se encuentran en custodia del oficial de servicios generales, se verificará el registro, la afectación y la entrega de los artículos a cada área.

Técnica De La Confirmación

Es la solicitud de información a un tercero de la empresa auditada con el objetivo de confirmación de datos, saldos, etc.

En si la técnica de Confirmación consiste en ratificar que lo expresado por los registros contables corresponde a hechos ciertos y que se encuentran dentro de la ley.

De acuerdo a esta técnica se podría aplicarla para realizar una conciliación de la cuenta bancaria que maneja la Agencia El Salto para esto se solicitará un estado de cuenta del año 2013 y el saldo final al 31 de diciembre.

Técnica De La Investigación

Es la obtención de datos e información de la empresa u organización auditada por medio de sus empleados y también de sus acreedores o clientes externos. Para esto se pueden aplicar: encuestas, entrevistas, etc.

En la Auditoría a desarrollar se podrá verificar el cumplimiento de los procesos ya que con una encuesta se podrá verificar la satisfacción de cliente interno y externo sobre los servicios que ofrecen en la Cooperativa y en la Agencia El Salto.

Técnica De La Observación

Técnica en la cual el auditor verifica personalmente los hechos y circunstancias en las que se desarrollan las operaciones de una organización. El objetivo de la observación es la de planificar y ejecutar de mejor manera el trabajo del auditor.

27 Técnica Del Cálculo

En la mayoría de empresas a nivel mundial cuentan ya con sistemas informáticos propios, con el objetivo de llevar de mejor manera y organizada su información financiera, pero a veces estos sistemas no están exentos de realizar cálculos erróneos o también puede suceder que estos sistemas no cuenten con actualizaciones de la parte tributaria y esto puede llevar a errores de cálculo.

Por esta razón al momento de realizar la auditoria se debe emplear nuevos cálculos manuales, con el objetivo de verificar si estos están siendo calculados correctamente.

Se realizarán cálculos de las provisiones de anuales de beneficios sociales de cada uno de los empleados de La Agencia El Salto para el año 2013.

Técnica De La Comprobación

Esta técnica busca corrobora o validar ciertas transacciones registradas en el sistema informático contable, para esto se debe verificar que existan documentos que sustentan cada una de estas transacciones y su registro. Para esto en la comprobación los documentos examinados deben cumplir requisitos mínimos y establecidos por la ley para su validez.

Se realizará una revisión aleatoria de cada una las transacciones registradas como compras las cuales deberán contener todos los documentos de soporte su respectivo contable físico y retención aplicable para cada una.

2.1.5. Riesgos de Auditoria.

En la Auditoria tenemos cuatro riesgos que se debe tomar en cuenta al momento de desarrollar el trabajo como auditor:

Riesgo Inherente Riesgo de Control Riesgo de detección Riesgo de auditoria

28

siguientes aspectos; tipo de actividad económica, volumen de transacciones, productos o servicios, calidad de recurso humano, etc.

Riesgo de control: Este riesgo se enfoca a los sistemas de control interno que están implantados en la organización, estos riesgos tienen el objetivo de detectar oportunamente irregularidades e insuficiencias que puedan existir en los sistemas de control. Existen bajos niveles de riesgos de control en una organización cuando los controles internos implantados, tienen excelentes procedimientos para el desarrollo de los procesos de la organización.

Riesgo de detección: Este tipo de riesgo está enfocado al trabajo y a las pruebas sustantivas aplicadas por el auditor ya que pueden existir representaciones erróneas en ciertos casos.

Es responsabilidad del auditor aplicar procedimientos adecuados para el desarrollo de sus actividades. Una buena implantación de procedimientos contribuye a debilitar el riesgo de control y el riesgo inherente de la organización.

Riesgo de Auditoria: Es el margen de error que el auditor estaría en capacidad de aceptar, por lo general y de acuerdo a lo estudiado el margen de riesgo está entre el 1% al 5%.

2.2. Descripción conceptual de Auditorias que conforman la Auditoria Integral

“La Auditoría Integral es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada al logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para la

evaluación” (Luna, 2003, p 1)

De acuerdo con este concepto a continuación se detalla y se conceptualiza las cuatro auditorias que forman parte de la auditoría integral:

29 2.2.1. Auditoría financiera.

La Auditoría financiera es un examen de los estados financieros, de un periodo determinado con el objetivo de determinar si estos reflejan, la razonabilidad de la información que poseen y así obtener la confiabilidad de los mismos y que estén libres de manifestaciones erróneas.

También es una evaluación de los documentos, operaciones, registros y Estados Financieros de la entidad, para determinar si éstos reflejan razonablemente, su situación financiera y los resultados de sus operaciones, así como el cumplimiento de las disposiciones económico-financieras, con el objetivo de mejorar los procedimientos relativos a las mismas y el control interno.

Los criterios aplicables para este tipo de auditoría son las Normas Internacionales de Contabilidad (NIC) y las normas internacionales de información financiera (NIFFs).

El objetivo de esta auditoria es emitir una opinión sobre la razonabilidad de la situación financiera de una organización y proporcionar un grado de confiabilidad de los estados financieros puedan usar los administradores para la toma de decisiones de mejora.

AFIRMACIONES

Veracidad.- Las transacciones deben tener sus respectivos documentos de soporte, por esta razón deben estar archivados en forma correcta y de manera ordenada cronológicamente.

Integridad.- Los valores reflejados en los estados financieros deben estar registrados correctamente y en el momento en que ocurran o tengan incidencia directa en el transcurso de las actividades de la organización.

Correcta Valuación.-Que los valores ingresados y que sustenten la transacción contengan datos reales. Por esta razón en las transacciones contables se debe registrar los rubros en las cuentas apropiadas de acuerdo a la naturaleza de cada una de ellas y verificar el valor real en libros y los valores registrados en los anexos.

30 TECNICAS

Indagación Con El Personal.- Consiste en obtener información de la entidad auditada de forma oral o escrita para obtener evidencia respecto al cumplimiento de algún proceso, ley o normativa.

Inspección Y Revisión De Conceptos.- Verificar controles claves con el objetivo de cumplir con las afirmaciones de un cierto número de cuentas y transacciones que están siendo revisadas por el auditor.

Análisis De Saldos.- Verificar según la naturaleza de las cuentas que se están revisando por el auditor requieren de un seguimiento especial por lo que requieren de libros auxiliares.

En el desarrollo de la Auditoría Financiera de la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario Ltda. del año 2013 como auditor desarrollaré una revisión de los saldos registrados en los balances financieros del área de crédito:

Cartera de créditos por vencer.- Provisiones de créditos incobrables, cuentas de orden, cartera de crédito por vencer.

También se revisará que los estados financieros estén presentados de acuerdo a las NIIF`s, a nivel nacional se adoptaron estas normas cuyas características cualitativas son las siguientes:

Comprensibilidad: La información suministrada en los estados financieros debe ser fácilmente comprensible.

Relevancia: La información contenida en los balances deben ser relevantes, ya que de estos valores se pueden tomar decisiones económicas, en base a comparaciones de años anteriores, por otro lado también se pueden plantear nuevas estrategias, metas y presupuestos para los años próximos.

Fiabilidad: La información contenida en los Estados Financieros debe ser útil, fiable, y estar libre de errores, con el objetivo de esperar razonabilidad de los saldos presentados en balances.

31

cualquier periodo económico, con el fin de identificar las tendencias las tendencias financieras y el desempeño de cada institución.

La Cooperativa de Ahorro y Crédito El Sagrario Ltda. bajo el nuevo organismo de control que es la Superintendencia de Economía Popular y Solidaria puso a disposición de las organizaciones de la Economía Popular y Solidaria, el Catálogo Único de Cuentas (CUC) conforme los segmentos y niveles definidos en la normativa. La cooperativa en la actualidad se encuentra en el segmento 4, formando parte del grupo de las cooperativas pequeñas.

2.2.2. Auditoría de control interno

Evaluación del control interno, su propósito es determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos.

El objetivo de la Auditoria de Control Interno es emitir una opinión sobre los sistemas integrados del control interno establecidos por la organización, para obtener confiabilidad de los procesos y la razonabilidad de los resultados alcanzados.

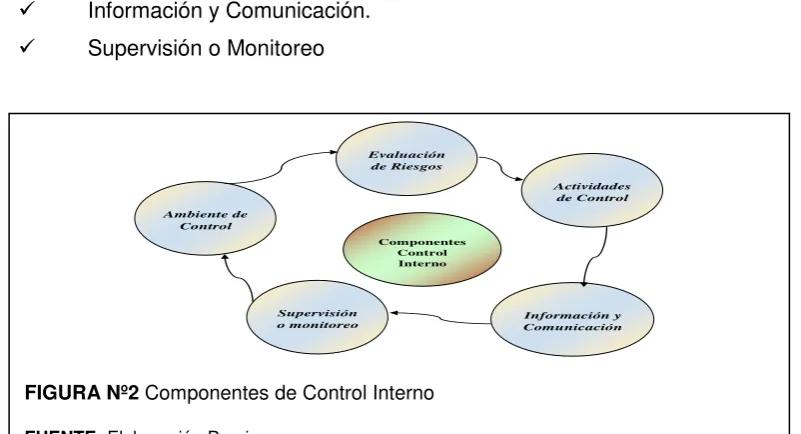

En una auditoría de control interno se deben tomar muy en cuenta los 5 elementos:

Ambiente de Control.

Evaluación de Riesgos.

Actividades de Control.

Información y Comunicación.

Supervisión o Monitoreo

[image:36.595.112.513.512.729.2]Evaluación de Riesgos Componentes Control Interno Ambiente de Control Actividades de Control Información y Comunicación Supervisión o monitoreo

FIGURA Nº2 Componentes de Control Interno

32

Ambiente de Control.- En este elemento se analiza y se reconoce los eventos que posiblemente pueden ocurrir en una organización, también se determina la responsabilidad del personal respecto al cumplimiento de los controles organizacionales y crear una cultura de riesgo organizacional.

Algunos de los parámetros que se revisan en este elemento son: valores éticos, métodos y estilos de dirección, estructura organizativa, política de recursos humanos, manuales, procedimientos, disposiciones legales y reglamentos.

En este elemento se debe considerar los siguientes enfoques:

Estructura organizacional

Asignación de autoridades y responsables

Políticas y prácticas de recursos humanos

Filosofía y estilo de organización

Políticas de gobierno

Compromisos con la competencia

Evaluación de Riesgos.- Revisión de riesgos internos y externos, en este elemento se determinara como la organización puede tolerar riesgo o hasta que porcentaje lo puede aceptar.

El riesgo se podrá evaluar desde dos perspectivas: probabilidad e impacto.

Algunos de los parámetros que se toma en cuenta en este elemento son los siguientes:

Implementación de una nueva actividad económica de la organización

Reclutamiento de nuevo personal

Implementación de un nuevo sistema informático

Nueva estructura organizacional

Crecimiento rápido

Nuevas leyes y reglamentos establecidos por los organismos de control.

Modificación de políticas organizacionales.

33

Los controles deben ser aplicados a todos los niveles de la organización, para esto se requerirá el apoyo de programas y planes periódicos para mitigar los diferentes riesgos que se podrían presentar. Siempre se debe tomar en cuenta que para cada proceso existe un control diferente en el cual se debe definir los objetivos y la segregación de funciones.

Enfoques de las actividades de control:

Revisión del desempeño

Procesamiento de información

Controles físicos

Segregación de funciones.

Información y Comunicación.- Se deberá identificar, recopilar y comunicar información en forma y plazo pertinente a cada uno de sus responsables. La información y comunicación para ser considerada como eficaz en un sentido más amplio, debe estar direccionada a todas las direcciones, es decir debe ser a todos los ámbitos de la organización, de arriba hacia abajo y a la inversa.

En lo que respecta a la información esta debe estar claramente identificada, capturada y procesada. Para esto toma muy en cuenta los conceptos de infraestructura, software, gente y procesamiento de datos, estos deben estar acorde a la calidad, disponibilidad y oportunidad de la información.

La comunicación ocurre en un sentido más amplio, fluyendo hacia abajo, arriba a través de toda la organización, con el objetivo de que todos estén relacionados con los objetivos institucionales También son necesarios canales de comunicación externos ya que estos pueden proporcionar información a terceros y a los organismos de control.

Supervisión o Monitoreo.- Estas actividades permiten que en forma periódica la gerencia y la dirección de la organización puedan establecer mecanismos para reportar deficiencias y desarrollar acciones correctivas, apropiadas y oportunas.

34 AFIRMACIONES

Revisión de desempeño.- Verificación de resultados al comparar información de un año a otro o también se lo puede realizar al comparar resultados obtenidos presupuestados.

Procesamiento de Información.- Verificar que cada transacción según el sistema de información que maneje esté debidamente registrada, procesada y autorizada.

Controles físicos.-Verificación de campo en la que se determine la existencia de archivos, documentación y su debido manejo y también verificar que estos estén bajo la custodia de un funcionario y no permitan la subvaloración y subutilización de estos bienes institucionales.

Segregación de funciones.- Identificar si en cada uno de los procesos existe personal para desarrollar, custodiar y autorizar operaciones o transacciones con el objetivo de que una persona no sea juez ni parte de un mismo proceso.

TÉCNICAS

Memorándums de procedimientos

Flujogramas

Cuestionarios de Control Interno

Técnicas estadísticas

En la auditoría de control interno como auditor evaluare los controles internos establecidos para cada área de la Agencia El Salto. Esto llevará a obtener pruebas sobre los controles y a determinar si estos son suficientes y eficaces para el cumplimiento de los objetivos de la cooperativa en el año 2013.

2.2.3. Auditoría de cumplimiento.

Evaluación que consiste en verificar si las operaciones administrativas, financieras y de control, están realizadas en base a las normas legales, reglamentarias, estatutarias y de procedimientos establecidas por los organismos de control dependiendo de la actividad económica de cada entidad y por la misma organización.

35

los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

Su objetivo es emitir una opinión sobre el grado de adaptación de la conducta de la entidad de cada uno de las normas y reglamentos dictadas por los organismos de control.

La Auditoría de Cumplimiento busca verificar y evaluar las operaciones financieras, administrativas, económicas y de otra índole de la organización con el objetivo de establecer que se han realizado bajo las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.

AFIRMACIONES

Disposiciones Legales.-Verificar de acuerdo al ejercicio económico de la organización sus normas, leyes y reglamentos que emitan los organismos de control y también verificar si las instituciones cuentan con sus propias normativas.

TÉCNICAS

Observación

Indagación

Confirmación

Análisis

Para la realización de la Auditoria de cumplimiento en la Agencia El Salto de la Cooperativa de Ahorro y Crédito El Sagrario se planeara la obtención de información en base al cumplimiento de normas legales estas están emitidos por la SEPS, súper de Compañías, Banco Central y por la Cooperativa reglamentos y manuales internos.

Cabe recalcar que para la aplicación de procedimientos de Auditoría en primer lugar se analizará la normativa interna de la Cooperativa esto con el objetivo de no sesgar los datos a analizar.

2.2.4. Auditoría de gestión.

36

Su objetivo es emitir una opinión sobre el grado de eficiencia y eficacia de las operaciones para formular recomendaciones para corregir deficiencias y así lograr que la organización pueda mantener una posición competitiva estable.

AFIRMACIONES

Eficiencia.-Uso adecuado de recursos, en busca de producir más y utilizar menos.

Eficacia.-Se mide por el grado de cumplimiento con la satisfacción en productos y servicios a los socios y clientes, enfocados a mejora la calidad.

Efectividad.-Revisión de normas leyes y reglamentos que se debe acatar para el desarrollo de actividades transaccionales.

Equidad.- Verificación de la distribución de los bienes y servicios en forma oportuna y equitativa.

Calidad.- Verificar si se está cumpliendo con la satisfacción de nuestros socios en la entrega de productos y servicios.

TÉCNICAS

Básicas

Entrevista

Cuestionarios

Observación documental

Cuantitativas

Revisiones analíticas

Indicadores de personal

Cualitativas

Evaluación del estilo y calidad

Estudio de las relaciones interdepartamentales

Análisis del clima de trabajo

Control

Implantación de un sistema de control

Evaluación

37

Para el desarrollo de la Auditoría de Gestión de La Agencia El Salto se considerará el plan estratégico, plan operativo, presupuesto.

Para esto se tiene en la organización algunos indicadores de gestión y de ser el caso como auditor elaborare indicadores para evaluar el cumplimiento de metas de cada uno de los planes y presupuestos para el año 2013.

2.2.5 Proceso de la auditoría integral.

La Auditoría Integral es un proceso el cual está conformado por un conjunto de fases y estas relacionadas entre sí, a continuación se detallan cada una de las fases o etapas.

Las etapas y pasos del proceso de la Auditoria Integral se resumen así:

2.2.6 Etapa pre-inicial.

Es la formalización de la Auditoria en base a los términos del cliente y al grado de responsabilidad legal y profesional que asume el Auditor. Por esta razón a esta etapa se le puede detallar lo siguiente:

Aceptación del Cliente: Se debe verificar los datos y actividades del cliente que se va auditar, con el objetivo de determinar la aceptabilidad y evaluar el riesgo que se asumiría.

Identificación de las razones que tiene el cliente para la auditoria: Con este punto el Auditor puede tener una idea de donde evaluar y verificar controles.

Obtención de Carta Compromiso: Es el convenio entre ambas partes, en el que se detallaran los términos de realización de la auditoria, los cuales estarán por escrito con el objetivo de reducir los malos entendidos.

2.2.7 Etapa planificación.

En esta etapa se diseñan los procedimientos que deben emplearse, los alcances y el personal profesional que intervendrá en el desarrollo de la auditoria. Por esta razón se tomara en cuenta lo siguiente:

38

conocimiento de sus actividades operativas, políticas contables, financieras y administrativas

Determinación de la Materialidad y de aspectos significativos: El auditor en primer lugar definirá el grado de significancia, sobre los aspectos más relevantes de la organización y de esta manera podrá identificar los componentes a ser examinados.

Estudio y Evaluación del Control Interno: Verificar si los controles que están desarrollándose en la organización están cumpliendo con su objetivo para el cual fueron creados

Evaluación de riesgos: El Auditor deberá determinar el grado de confiabilidad con respecto al control interno y diseñará procedimientos que minimizarán el impacto de riesgo

2.2.8 Etapa ejecución.

Es la puesta en práctica de lo anteriormente planificado, en esta etapa se pueden dar pequeñas modificaciones a lo planificado sin que estas puedan modificar el objetivo de la auditoria, en esta etapa se obtendrá evidencia suficiente y competente de acuerdo a cada uno de los procedimientos aplicados.

En esta etapa se aplicaran los procedimientos de auditoría según los cuatro enfoques que son: financiero, control interno, gestión y de cumplimiento.

En lo que respecta al enfoque financiero se revisaran y se evaluaran los estados financieros mediante esto se podrá brindar una seguridad razonable mas no absoluta de que estos en su contenido y estructura estén bien desarrollados así también se revisara si están desarrollados bajo las políticas contables establecidos por los organismos de control.

En el enfoque de control interno, el auditor deberá verificar si los controles establecidos en la organización funcionan de una manera efectiva y durante todo el ejercicio económico y si están cumpliendo con los objetivos para los cuales fueron creados.

En lo que respecta al enfoque de gestión se evaluara la eficiencia, eficacia y efectividad de los procedimientos desarrollado en la organización con el propósito de lograr sus objetivos.

39

Para el desarrollo de la auditoría, el auditor aplicará pruebas de cumplimiento y pruebas sustantivas estas permitirán obtener evidencia que pueda sustentar hallazgos.

Las pruebas de cumplimiento deberán confirmar que los controles de la organización están operando todo el periodo económico y de manera eficiente.

En el caso de que no se tenga una certeza respecto a los detalles de saldos y operaciones de la entidad se aplicaran pruebas sustantivas.

Los hallazgos son aquellas debilidades de los sistemas de control y ue son detectados por los auditores en el desarrollo de su trabajo, estos hallazgos serán sustentados con las evidencias las cuales deberán ser relevantes, competentes y suficientes.

Se debe detallar que en los hallazgos de auditoria deben cumplir con los cuatro atributos que son los siguientes:

Condición.- Es la situación actual en la que se encontró a la organización al momento de realizar la auditoria.

Criterio.- Es la norma o criterio en el cual el auditor mide la condición. Es decir son las normas o reglamentos que se están violando.

Causa.- Razón por la cual no se cumplió el criterio.

Efecto.- Son las consecuencias que provocaron la inobservancia del criterio.

2.2.9 Etapa finalización.

Esta etapa está enfocada a la presentación de resultados, es decir a la presentación del informe, en este se detallaran los resultados alcanzados con la implantación de aspectos significativos en el que también se incluirá las conclusiones y recomendaciones.

Una vez terminada la aplicación de los procedimientos a todas las áreas y componentes el producto final de esta revisión será el informe la cual tendrá los siguientes elementos:

Cumplimiento de las normas legales, reglamentarias y estatutarias.

Resultados de la gestión de la administración.

40

Información sobre el control interno.

En lo que respecta a la estructura del informe contendrá los siguientes elementos:

1. Título, 2. Destinatario

3. Descripción del contrato y la identificación del trabajo a realizar.

4. Declaración para identificar la parte responsable de presentar la información y responsabilidad del auditor.

5. Identificación de los estándares bajo los cuales se realizó el trabajo. 6. Identificación del criterio.

7. Conclusiones, reservas o negaciones de opinión por parte del auditor. 8. Fecha del informe

9. Lugar de emisión del informe 10. Firma del auditor

41

42 3.1. Reseña Histórica

La Cooperativa de Ahorro y Crédito "El Sagrario" Ltda. es una sociedad de personas que a diferencia de las sociedades de capital, fue fundada sobre la base de la cooperación el 10 de junio de 1964, por un grupo humano portador de grandes sueños y esperanzas, con el objeto de mejorar las condiciones de vida y satisfacer necesidades comunes, propias del grupo y de la comunidad.

En esta agrupación de personas encontró la clase media, el espacio del mercado de crédito apropiado para ejercer los fundamentales principios de solidaridad humana, autogestión y ayuda compartida.

En los primeros 20 años y por su composición financiera inicial, la gestión financiera tuvo que adaptarse a la línea de conducta crediticia tradicional, captar ahorros y conceder préstamos, complementando estas acciones con servicios directos al socio de atención médico-dental, seguro de vida y accidentes y seguro sobre préstamos.

En 1985 la cooperativa decide ingresar al control y la vigilancia de la Superintendencia de Bancos, que vinculó a nuestra entidad con el sistema financiero ecuatoriano y que demandaba la toma de decisiones urgentes y necesarias, acordes con el momento que estaban viviendo las instituciones financieras.

En el año 2000 se concentraron los proyectos y procesos en un plan empresarial y en el operativo, que por valiosos y acertados, ayudaron a la cooperativa a crecer y a su vez a resistir la crisis financiera provocada por los banqueros. Grato es saber que la cooperativa salió fortalecida con los recursos comunitarios que administra, gracias a la fuerza moral que tiene, para comprometer a socios y clientes, lealtad y apoyo permanentes.

Referentes importantes de la expansión geográfica y del crecimiento sostenido de la cooperativa son sus sucursales de Riobamba y Latacunga y las agencias de Quito, Guaranda, Babahoyo y Milagro, que por su protagonismo responsable tienen reservado un sitio en la historia de la institución, pues constituyen la puerta de entrada y por lo tanto el punto de partida de otras expectativas financieras hacia otros sectores geográficos de importancia.