UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGÍSTER EN AUDITORÍA INTEGRAL

“E

xamen de auditoría integral al proceso de ejecución presupuestaria de la

Gobernación de la provincia de Zamora Chinchipe, correspondiente al

ejercicio fiscal año 2012”

TRABAJO DE FIN DE MAESTRÍA

.

AUTOR: Saetama Flores, Verónica Elizabeth

DIRECTOR: Maldonado Quezada, José Rodrigo, Ing.

CENTRO UNIVERSITARIO ZAMORA

ii

APROBACION DEL DIRECTOR DE TRABAJO DE FIN DE MAESTRIA

Ingeniero

José Rodrigo Maldonado Quezada

DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe,

correspondiente al ejercicio fiscal año 2012” realizado por Saetama Flores Verónica Elizabeth, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo

.

Loja, 10 de febrero de 2014

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Saetama Flores Verónica Elizabeth declaro ser autora del presente trabajo de fin de maestría: Examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe, correspondiente al ejercicio fiscal año 2012, de la Titulación Maestría en Auditoría Integral, siendo José Rodrigo Maldonado Quezada, director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman

parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero,

académico o institucional (operativo) de la Universidad”

iv

DEDICATORIA

A Dios, por darme la oportunidad de vivir y por haber puesto en mi camino a las personas que han sido mi apoyo durante mis estudios, además por su infinito amor y bendiciones.

De igual manera a mis padres, Fredy y Nanci por su apoyo, así como por su ejemplo de lucha y perseverancia.

A mi esposo, Patricio, que con su amor incondicional me ha motivado a superar cualquier obstáculo para poder culminar de forma exitosa esta meta, por ser el complemento de mi vida y estar siempre conmigo.

A mi hermana, abuelitos y familiares, por su cariño y apoyo incondicional.

v

AGRADECIMIENTO

vi

INDICE DE CONTENIDO

CARATULA

... i

APROBACION DEL DIRECTOR DE TRABAJO DE FIN DE MAESTRIA

... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

... iii

DEDICATORIA

... iv

AGRADECIMIENTO

... v

INDICE DE CONTENIDO

... vi

RESUMEN

... 8

ABSTRACT

... 9

CAPITULO 1: ANTECEDENTES

... 12

1.1Descripción del estudio y justificación ... 13

1.2 Objetivo y resultados esperados ... 19

1.2.1 Objetivos. ...19

1.2.2 Resultados esperados. ...19

1.3 Alcance ... 20

1.4 Presentación de la memoria ... 21

CAPITULO 2: MARCO REFERENCIAL

... 22

2.1 Marco teórico ... 23

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento. ...23

2.1.2 Importancia y contenido del informe de aseguramiento. ...25

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral ... 26

2.2.1 Auditoría Financiera. ...26

2.2.2 Auditoría de Control Interno....28

vii

2.3.1 Planeación. ...33

2.3.2 Ejecución. ...35

2.3.3 Comunicación. ...36

2.3.4 Seguimiento. ...39

CAPITULO 3: ANÁLISIS DE LA INSTITUCIÓN

... 40

3.1 Antecedentes ... 41

3.1.1 Misión, visión, organigrama funcional. ...42

3.2 Cadena de Valor ... 44

3.2.1 Procesos gobernantes. ...44

3.2.2 Procesos básicos o agregadores de valor. ...44

3.2.3 Procesos habilitantes. ...45

3.3 Importancia de realizar un examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe ... 46

CAPITULO 4: INFORME DE EXAMEN DE AUDITORÍA INTEGRAL

... 48

4.1 Tema o asunto determinado ... 49

4.3 Responsabilidad del auditor ... 50

4.4 Limitaciones ... 50

4.5 Estándares aplicables o criterios ... 50

4.6 Opinión sobre la razonabilidad de los estados financieros ... 52

4.7 Otras conclusiones. ... 52

4.8 Comentarios, conclusiones y recomendaciones ... 52

CAPITULO 5: CONCLUSIONES Y RECOMENDACIONES

... 70

Conclusiones

... 71

Recomendaciones

... 72

BIBLIOGRAFÍA

... 74

8

RESUMEN

El trabajo de investigación tiene como objetivo realizar un examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe, correspondiente al ejercicio fiscal año 2012, relacionado con las partidas 510105 0000 001 Remuneraciones Unificadas, 510510 0000 001 Servicios Personales por Contrato, 510601 0000 001 Aporte Patronal y 8401030000001 Mobiliarios, y presentar un informe de auditoría integral en el cual se determine la razonabilidad de los saldos, conocer si se están desarrollando las actividades con eficacia y eficiencia, así como la efectividad del control interno y el cumplimiento de leyes; el cual contenga comentarios, conclusiones y recomendaciones que posibilitarán mejorar el desempeño y fortalecer el crecimiento de la institución.

Este examen de auditoría consiste en desarrollar cada una de las etapas de la auditoría en forma cronológica, y construir el Informe de Auditoría Integral; apegado en las Normas Internacionales de Información Financiera, las normas ecuatorianas de contabilidad, las Normas de Auditoría Generalmente Aceptadas, las Normas de Control Interno, los principios de contabilidad generalmente aceptados.

Palabras claves: auditoría, informe, control interno, razonabilidad, eficacia, eficiencia,

9

ABSTRACT

The research aims to conduct a comprehensive audit to review budget execution process of the Government of the province of Zamora Chinchipe, for the fiscal year 2012, related to heading 0000 510105 001 Unified Remunerations, 510510 0000 001 Personal Services Contract, 510601 0000 001 Employer Contribution and 8401030000001 Furnishings, and present a comprehensive audit report in which the reasonableness of the balances are determined, knowing if they are developing activities effectively and efficiently, and the effectiveness of internal control and compliance with laws, which contain opinions, conclusions and recommendations that will enable improved performance and strengthen the growth of the institution.

This audit review consists in developing each of the stages of the audit in chronological order, and build the Report Comprehensive Audit; in accordance with International Financial Reporting Standards, Ecuadorian Accounting Standards, Auditing Standards Generally Accepted, the standards for Internal Control, the generally accepted accounting principles.

10

INTRODUCCION

La Gobernación de la provincia de Zamora Chinchipe, institución de carácter público, requiere de un examen de auditoría integral a la ejecución presupuestaria que le permita obtener información verídica y en forma oportuna, para ello se aplicarán las normas y procedimientos concernientes a la Auditoría Financiera, de Control Interno, de Gestión y Cumplimiento Legal.

La ejecución presupuestaria comprende la tercera etapa del ciclo presupuestario institucional, se inicia el 1 de enero y culmina el 31 de diciembre de cada año fiscal, en este periodo la Gobernación recibe ingresos y atiende las obligaciones de gastos, de conformidad con los créditos presupuestarios autorizados; convirtiéndose esta etapa en la más sensible, debiendo ejecutarse en forma adecuada, por ende requiere de un constante control conforme a la normativa que rigen al ciclo presupuestario. El aplicar un examen de auditoría integral actualmente es necesario en todas las organizaciones, porque el objetivo es realizar una evaluación en forma independiente de los sistemas de organización y administración de las operaciones, con la verificación de los datos legales, económicos, financieros, contables y de otro tipo; la sinergia que se genera al reunir los propósitos de cada una de las auditorías permitiría obtener resultados favorables a la gestión pública de la Gobernación de la provincia de Zamora Chinchipe, con la determinación de las fortalezas y oportunidades, así como las debilidades y amenazas del manejo de la ejecución presupuestaria, cuyo producto es el Informe de Auditoría Integral, herramienta de soporte gerencial y operativo para la toma de decisiones de la Gobernación en el cumplimiento de sus objetivos y metas. Las partidas presupuestarias objeto de nuestro examen son: 510105 0000 001 Remuneraciones Unificadas, 510510 0000 001 Servicios Personales por Contrato, 510601 0000 001 Aporte Patronal y 8401030000001 Mobiliarios.

El trabajo se compone de los siguientes capítulos:

CAPITULO 1, contiene la introducción referente a los antecedentes de la institución.

CAPITULO 2, se desarrollan aspectos teóricos concernientes al proceso de auditoría integral

11

CAPITULO 4, contiene el informe de auditoría integral

13

1.1Descripción del estudio y justificación

- Antecedentes de la institución:

La Gobernación de la Provincia de Zamora Chinchipe, fue creada el 10 de noviembre del año de 1953, de conformidad al Registro Oficial Nro. 360, en la administración del Doctor José María Velasco Ibarra, Presidente Constitucional de la República del Ecuador.

De acuerdo al Art. 225 numeral 1 de la Constitución de la República, la Gobernación de Zamora Chinchipe, pertenece al sector público de nuestro país, y actualmente se rige por el Ministerio del Interior en concordancia con el Acuerdo 1784, del Estatuto Orgánico de Gestión Organizacional por Procesos, publicado en el Registro Oficial No 102 del viernes 17 de diciembre del 2010.

Su misión consiste en ejercer la rectoría, formular, ejecutar y evaluar la política pública para garantizar la seguridad interna y la gobernabilidad de la provincia, en el marco del respeto a los derechos humanos, la democracia y la participación ciudadana para contribuir al buen vivir. Para así plasmar la visión de defender los derechos de los ciudadanos mediante la administración de Justicia en el campo de contravenciones Policiales a través de: Intendencia de Policía, Comisarías de Policía y Tenencias Políticas.

Objetivos estratégicos

:o

Garantizar la gobernabilidad democrática en territorio nacional para asegurar el buenvivir en el marco de los derechos humanos, la seguridad humana, paz social y concertación, participación ciudadana y transparencia en coordinación con las demás funciones del Estado.

o Fortalecer los derechos consagrados en la Constitución e instrumentos internacionales ratificados por el país en el marco de un nuevo modelo social de derechos en procura de evitar la discriminación de las personas, la impunidad y la corrupción.

14

o Formular, dirigir y evaluar la política nacional para garantizar la seguridad interna y el orden público, bajo los fundamentos de la democracia y los derechos humanos para contribuir al buen vivir.

- Volumen de operaciones e impacto en el entorno.

Los Ingresos1 de la Gobernación de la provincia de Zamora Chinchipe al 31 de diciembre del

2012 son:

Recaudación cuenta 611: por permisos anuales de funcionamiento de emisión directa

2010, 2011, 2012 y complementaria del año 2012.- Los valores recaudados son depositados

en la cuenta corriente 0010000611 del Banco Nacional de Fomento del Ministerio del Interior. Los comprobantes de depósito originales se adjuntan a cada informe mensual de recaudación y control de los Permisos Anuales de Funcionamiento (P.A.F.), el mismo que detalla las recaudaciones directa y complementaria, legalizado por el gobernador, contador y recaudador. Con este documento el Gobernador eleva un informe al ministerio del interior para conocimiento y trámite consiguiente (ver cuadro 1).

Tabla 1: Recaudación Cuenta 611: Permisos de Funcionamiento de emisión

directa 2010, 2011, 2012 y complementaria del año 2012.

Mes Valor

Enero $ 75,00

Febrero $ 15,00

Marzo $ 0,00

Abril $ 4.650,00

Mayo $ 12.970,00

Junio $ 9.595,00

Julio $ 8.915,00

Agosto $ 3.805,00

Septiembre $ 2.435,00

Octubre $ 5.485,00

Noviembre $ 3.505,00

Diciembre $ 710,00

1

La gobernación no dispone de la ejecución presupuestaria de ingresos por cuanto las recaudaciones realizadas son

[image:14.612.172.465.470.681.2]15

TOTAL $ 52.160,00

Fuente: Archivo de la Gobernación de Zamora Chinchipe, 2012 Elaborado por: Verónica Saetama, octubre 2013

Recaudación cuenta 2583.- Los valores recaudados por concepto de aplicación del acuerdo

ministerial 251 y aplicación del código penal (contravenciones), por los servicios prestados por esta gobernación y sus dependencias; son depositados a la cuenta 00100002583 del Ministerio del Interior. (Ver cuadro 2).

Tabla 2: Recaudación Cuenta 2583 durante el año 2012

Mes Valor

Enero $ 1.358,50

Febrero $ 0,00

Marzo $ 1.254,45

Abril $ 1.317,50

Mayo $ 1.329,00

Junio $ 1.335,00

Julio $ 1.677,00

Agosto $ 1.825,30

Septiembre $ 600,00

Octubre $ 2.120,90

Noviembre $ 1.206,50

Diciembre $ 1.014,50

Total $ 15.038,65

Fuente: Archivo de la Gobernación de Zamora Chinchipe, 2012 Elaborado por: Verónica Saetama, octubre 2013

- Volumen de Gastos.-La Gobernación de la Provincia de Zamora Chinchipe, durante el

año 2012, tuvo la siguiente ejecución presupuestaria: (ver cuadro 3).

Tabla 3: Volumen de Gastos del año 2012

16

Codificado Devengado

510000 GASTOS EN PERSONAL 1.199.913,57 1.157.387,11

530000 BIENES Y SERVICIOS DE CONSUMO 230.890,47 228.790,37

570000 OTROS GASTOS CORRIENTES 5.250,00 5.160,87

710000 GASTOS EN PERSONAL PARA

INVERSION 433.391,75 415.611,00

730000 BIENES Y SERVICIOS PARA

INVERSION

38.200,67 38.087,05

750000 OBRAS PUBLICAS 81.799,22 81.799,20

840000 BIENES DE LARGA DURACION 30.000,00 29.653,74

TOTAL 050 0019 MINISTERIO DEL INTERIOR - GOBERNACION DE ZAMORA CHINCHIPE

2.019.445,68 1.956.489,34 Fuente: Archivo de la Gobernación de Zamora Chinchipe, 2012

Elaborado por: Verónica Saetama, octubre 2013

- Importancia del proceso de ejecución presupuestaria

De acuerdo al Manual de Procedimientos del Sistema de Presupuestos (2010), el presupuesto es el instrumento por medio del cual se determinan y proyectan las fuentes de recursos, que permitirán financiar las autorizaciones máximas de gastos, para un período anual, con el propósito de ejecutar los programas de gobierno y alcanzar sus objetivos y metas, todo ello orientado a satisfacer las necesidades básicas de la población contribuyendo de esta manera al buen vivir. El presupuesto a través de la asignación de recursos vincula los programas y proyectos con la planificación. (p 11).

Por lo expuesto, a mi criterio el presupuesto es una herramienta de planificación, coordinación y control de actividades y funciones que permite mantener una administración armoniosa y eficiente tanto de los gastos como de los ingresos de una organización. Las instituciones del sector público y privado necesitan contar con recursos financieros, tecnológicos y humanos para asegurar el buen funcionamiento de sus actividades y el cumplimiento de objetivos y metas; sin embargo el éxito no solo consiste en lograr obtener estos recursos sino la manera en cómo estos son utilizados, es decir el poder alcanzar una ejecución presupuestaria eficaz y eficiente.

17

materiales y financieros asignados en el presupuesto con el propósito de obtener los bienes, servicios y obras en la cantidad, calidad y oportunidad previstos en el mismo.

Bajo estas consideraciones es importante realizar un examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe a fin de detectar si la ejecución es coherente con el plan institucional y si responde a los objetivos que se desean alcanzar; y, obtener conclusiones y recomendaciones que permitan fortalecer las debilidades en la ejecución presupuestaria, proceso clave para el cumplimiento de los objetivos y metas.

De acuerdo a nuestra investigación, el Ministerio del Interior es una Unidad de Administración Financiera (UDAF), y la Gobernación de la provincia de Zamora Chinchipe, actúa como unidad ejecutora, la cual tiene a cargo la ejecución presupuestaria de gastos a través del sistema eSIGEF. La ejecución de ingresos la maneja el Ministerio del Interior, la Gobernación únicamente se encarga de recaudar los ingresos y los deposita diariamente a las cuentas bancarias del Ministerio del Interior. Con la finalidad de conocer que es una UDAF y UE, se presenta su conceptualización extraída de las Normas Técnicas de Presupuesto, emitidas por el Ministerio de Economía y Finanzas (2008):

Unidad de Administración Financiera UDAF.- Es la máxima instancia institucional en

materia financiera y presupuestaria; cumple y vela por la aplicación de leyes, normas y procedimientos que rigen la actividad financiera y presupuestaria de observancia general en la Institución. (p.4)

Unidad Ejecutora UE, es la unidad desconcentrada con atribuciones y competencias

18

En tales circunstancias, la ejecución presupuestaria de la Gobernación de Zamora Chinchipe es a nivel de gastos, por lo cual se realiza un análisis horizontal y vertical de la cédula presupuestaria de gastos consolidada del 1 de enero al 31 de diciembre del 2012, la cual se compone de los siguientes grupos de gastos:

- 5 GASTOS CORRIENTES: 510000 Gastos En Personal, 530000 Bienes y Servicios De Consumo, 570000 Otros Gastos Corrientes.

- 7 GASTOS DE INVERSION: 710000 Gastos en Personal Para Inversión, 730000 Bienes y Servicios Para Inversión, 750000 Obras Publicas.

- 8 GASTOS DE CAPITAL: 840000 Bienes de Larga Duración.

De acuerdo al análisis, el presupuesto se ha ejecutado en 1.956.489,34 USD que representa el 96,88% en comparación con el presupuesto codificado, en donde los gastos corrientes tienen una ejecución de 1.391.338,35 USD, con un cumplimiento del 96,89%, los gastos por inversión ejecutados en 535.497,25 USD cuya meta alcanzada es del 96.77% y los gastos de capital en 29.653,74 USD con un 98.85%, gastos que tienen un mayor nivel de cumplimiento en relación al grupo de gastos corrientes y de inversión; sin embargo a nivel monetario podemos observar que la ejecución presupuestaria asciende a 1.956.489,34 USD, principalmente por los siguientes subgrupos de Gastos: Gastos en Personal, representan el 59,16%, seguido de los Gastos en Personal para Inversión con un 21,24%, en tercer lugar el 11,69% Bienes y Servicios de Consumo, en cuarta posición se ubica los gastos por Bienes y Servicios para inversión con un 1,95%, quinto lugar bienes y servicios de larga duración 1,52% que pertenece a los Gastos de capital, sexto: otros Gastos corrientes con el 0,26%, y en séptimo lugar se encuentran las Obras publicas con el 0,04%

Siguiendo el análisis, las partidas que cuentan con mayor disponibilidad presupuestaria y que por ende no se ha logrado ejecutar durante el año 2012, encontramos a los grupos de Gastos corrientes y de inversión, de acuerdo al siguiente detalle:

19

ejecutados. Estas partidas pertenecen al grupo de gastos corrientes que representan el 71.11% del total de gastos ejecutados.

- En segundo lugar se encuentran los gastos en personal para inversión, con 17.780,75 USD que no fueron ejecutados, con un cumplimiento del 95.90%, esto es debido a la cuenta por compra de renuncias que cuenta con un alto valor disponible que no se ha ejecutado en el ejercicio fiscal año 2012.

1.2 Objetivo y resultados esperados

1.2.1 Objetivos.

General

Realizar un examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe, correspondiente al ejercicio fiscal año 2012.

Específicos

1. Ejecutar todas las fases del proceso de auditoría integral orientados al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe. 2. Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno,

el cumplimiento de las principales disposiciones legales y la gestión empresarial del proceso de ejecución presupuestaria.

3. Generar el informe de examen integral y las acciones correctivas.

1.2.2 Resultados esperados.

- Archivo de papeles de trabajo de todas las fases del examen integral

- Informe de auditoria

20

1.3 Alcance

Los componentes escogidos para realizar el examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe, correspondiente al ejercicio fiscal año 2012, son:

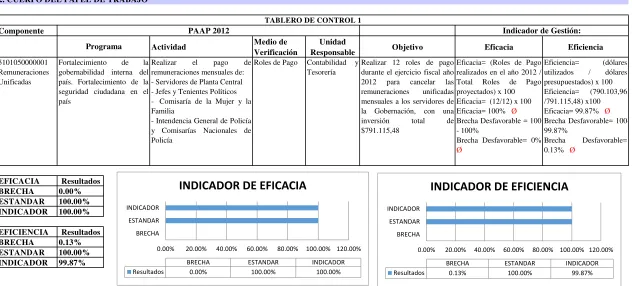

1. 510105 0000 001Remuneraciones Unificadas, con una ejecución de 790.103,96 USD,

representa el 99.87% de nivel de ejecución con respecto al presupuesto codificado, pertenece al subgrupo 510000 Gastos en Personal y al grupo 5 de Gastos Corrientes, es la partida con mayor valor monetario ya que representa el 40.38% del total de Gastos ejecutados, lo que ha permitido que la ejecución presupuestaria de la provincia de Zamora Chinchipe en el ejercicio fiscal año 2012 alcance un 96.88% con respecto al presupuesto codificado. Las Remuneraciones Unificadas son gastos de carácter permanente a favor de los dignatarios, autoridades, funcionarios, servidores y trabajadores del sector público, resultado de la agregación de todos los componentes que constituyen el ingreso mensual por servicios prestados. Se exceptúan el décimo tercer sueldo, décimo cuarto sueldo, dietas y horas suplementarias.

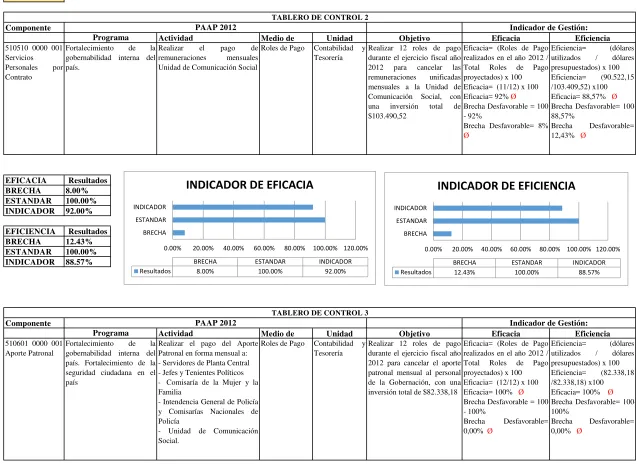

2. 510510 0000 001 Servicios Personales por Contrato, con una ejecución de 90.522,15

USD, pertenece al subgrupo 510000 Gastos en Personal y al grupo 5 de Gastos Corrientes, es la segunda partida con alto valor monetario, representa el 4.63% del total de Gastos. Esta asignación espara contratar personal para que presten servicios; no incluye beneficios de ley. El nivel de ejecución con respecto al presupuesto codificado es del 87.47%.

3. 510601 0000 001 Aporte Patronal, tiene una ejecución presupuestaria de 82.338,18

21

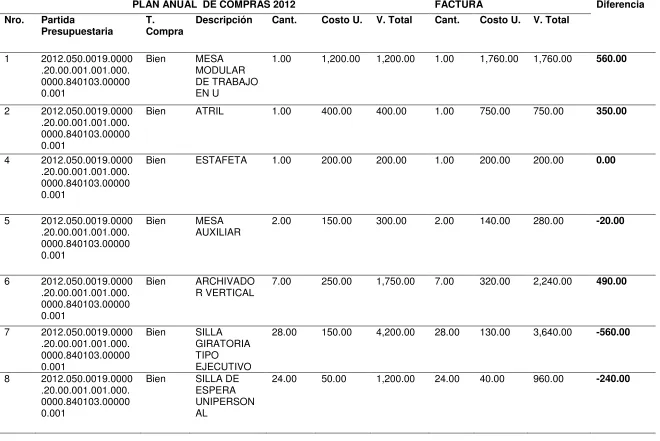

4. 840103 0000 001 Mobiliarios, con 12.955,00 USD de ejecución presupuestaria,

representa el 0,66% del total de Gastos ejecutados, y el 99,20% de nivel de cumplimiento en relación al presupuesto codificado, y pertenece al grupo de Gastos que tiene mayor nivel de cumplimiento con el 98.85% en comparación a los otros tipos de gastos. Esta partida comprende las asignaciones destinadas a la compra de mobiliario, y pertenece al subgrupo de 84 BIENES DE LARGA DURACIÓN y al Grupo 8 Gastos de Capital. Los Bienes de larga duración son los gastos destinados a la adquisición de bienes muebles, inmuebles e intangibles, para incorporar a la propiedad pública. Se incluyen los gastos que permitan prolongar la vida útil, mejorar el rendimiento o reconstruirlos.

Las partidas a evaluar, serán bajo el siguiente enfoque:

- Auditoría Financiera: Verificar la veracidad, integridad y correcta valuación del pago de

remuneraciones unificadas, servicios personales por contrato, aporte patronal, y la adquisición de Mobiliarios.

- Auditoría de Cumplimiento Legal: Comprobar el cumplimiento de las disposiciones

legales relacionadas con los componentes a evaluar.

- Auditoría de Control Interno: Verificar el funcionamiento y la efectividad del control interno.

- Auditoría de Gestión:

o Verificar el nivel de eficacia en la ejecución presupuestaria de las partidas seleccionadas.

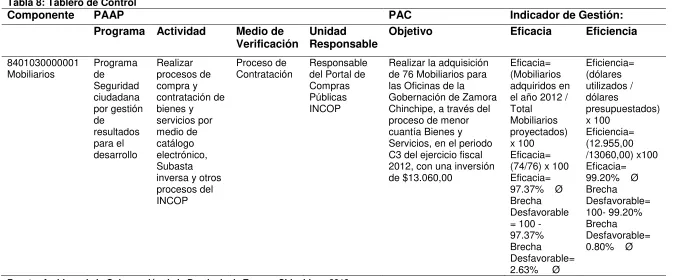

o Verificar el nivel de eficacia en el cumplimiento de la Programación Anual de la Política Pública para los componentes: Remuneraciones Unificadas, Servicios Personales por Contrato, Aporte Patronal.

o Determinar el nivel de eficiencia en el uso de los recursos para la adquisición de mobiliarios, y la eficacia en cumplimiento del Plan Anual de Compras.

23

2.1 Marco teórico

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento.

Aguilera & Padilla (2013), indican que como consecuencia de la globalización y de las tendencias económicas, financieras y administrativas, surge el concepto de evaluación integral como una respuesta a las crecientes necesidades y requerimientos de la alta gerencia de las empresas, quienes buscan un asesoramiento y no solamente un dictamen de estados financieros en la ejecución de una auditoría, ya que su interés es recibir una opinión profesional y técnicamente fundamentada en cuanto a la manera en que se puede mejorar e incrementar la productividad de la institución.

La auditoría integral no es nueva, se ha desarrollado en los países industrializados, especialmente en Estados Unidos y Canadá, teniendo una gran aplicación en el ámbito del control gubernamental. En el sector público fue impulsada por la Contraloría General de los Estados Unidos (GAO), la Unidad de Auditoría del Congreso y por otras instituciones. En la década de los 30 se dio una depresión, en los años 40 ocurrió una guerra, lo que ocasionó que el Gobierno de los Estados Unidos creciera y se viera en la necesidad de realizar auditorías para verificar que las agencias gastaran y controlaran de forma adecuada sus asignaciones. En los años 50, la GAO mejoró su capacidad de evaluación de las deficiencias administrativas, debido a que el Congreso comenzó a solicitar información sobre la labor que la Administración realizaba en las diversas agencias federales. Al final de los años 60 y principio de los 70 la GAO amplió el alcance de su auditoría para abarcar la evaluación de la efectividad de un programa total. En cuanto el sector privado, esta auditoría ha sido desarrollada en gran parte por auditores internos. En un principio surgió para evitar pagos indebidos pero luego se extendió a otras áreas operacionales.

24

realizado por sus integrantes y los equipos de profesionales conformados para el efecto. De la misma manera el 8 de mayo del 2013, el gobierno del Ecuador creó una comisión para la Auditoria Integral Ciudadana de los Tratados de Protección Recíproca de Inversiones y del Sistema de Arbitraje Internacional en Materia de Inversiones (Caitisa) frente a demandas interpuestas por transnacionales en contra del país sudamericano. Esta comisión se conforma en base al artículo 339 de la Constitución que determina que la inversión extranjera directa estará sujeta a un estricto respeto del marco jurídico y de las regulaciones nacionales, a la aplicación de los derechos y se orientará según las necesidades y prioridades definidas en el Plan Nacional de Desarrollo.

- Marco Conceptual:

Blanco (2003) define que la auditoría integral es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación. (p.1).

El examen de Auditoría Integral que se aplicará al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe, será utilizada como una herramienta que garantice la detección de posibles desviaciones o deficiencias al evaluar la temática señalada en el párrafo que le antecede, buscando obtener alternativas de solución adecuadas a la institución.

- Los servicios de aseguramiento:

Se enmarca la auditoría integral en un servicio de aseguramiento con todos los elementos señalados en la norma internacional para esta clase de servicios, emitida en junio del año 2000 por el Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento –

25

aseguramiento que tienen como objetivo fortalecer la credibilidad de la información a un nivel alto o moderado. (2003, p.2).

El objetivo del servicio de aseguramiento de acuerdo a la Norma Internacional, es el de permitir que un contador profesional evalúe un asunto determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmita al supuesto destinatario un cierto nivel de confiabilidad acerca del tema en cuestión. (2003, p.3).

2.1.2 Importancia y contenido del informe de aseguramiento.

La culminación de la auditoría integral es un informe final con su dictamen u opinión y conclusiones sobre: los estados financieros básicos, lo adecuado del control interno, el cumplimiento de las normas legales, reglamentarias y estatutarias, la gestión de los administradores y la concordancia entre la información adicional presentada por los administradores si la hubiere.

En este sentido el informe de aseguramiento es de vital importancia porque lo que se pretende es incrementar la credibilidad de la información acerca de un asunto determinado, mediante la evaluación de si el tema en cuestión está de conformidad, en todos los aspectos importantes con criterios adecuados, mejorando de esta manera la probabilidad de que la información va a estar de acuerdo con las necesidades del supuesto usuario o destinatario de la misma. A este respecto, el nivel de confiabilidad suministrado por la conclusión del contador profesional transmite el grado de confianza que el supuesto destinatario puede depositar en la credibilidad del asunto de que se trate. (2003, p.3).

El modelo de informe y la redacción de las conclusiones variarán de acuerdo con las circunstancias, sin embargo a continuación se detalla lo que debe incluir el informe de un servicio de aseguramiento de acuerdo con la norma internacional:

- Título

- Un destinatario

26

- Una declaración para identificar la parte responsable y describir las responsabilidades del profesional en ejercicio.

- Cuando el informe tiene un propósito restringido, la identificación de las partes para quienes está restringido el informe y el propósito para el cual fue preparado.

- Identificación de los estándares bajo los cuales fue conducido el contrato. - Identificación del criterio.

- La conclusión del auditor, incluyendo cualesquiera reservas o negociaciones de conclusión.

- Fecha del informe

- El nombre de la firma o del auditor y el lugar de emisión del informe.

El auditor puede extender el informe para incluir otra información y otras explicaciones que no se entienden como reservas. No se debe redactar información adicional de manera que afecte la conclusión del auditor. (2003, p.29-31).

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral

2.2.1 Auditoría Financiera.

Como una ilustración conceptual de la Auditoría Financiera me permito detallar algunas definiciones presentadas por los siguientes autores:

- Sotomayor (2008) considera que este tipo de auditoría está plenamente identificada con las organizaciones, ya que fue la pionera en el campo evaluatorio. Sus resultados y opinión se presentan en un documento formal denominado dictamen, en donde se hace

27

- A criterio de Sánchez (2006), la auditoría de estados financieros puede definirse como el examen de los estados financieros básicos preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluyen está estructurada de acuerdo con las normas de información financiera aplicables a las características de sus transacciones. (p.2).

Así mismo es importante conocer que en el examen de auditoría financiera, se deben probar las siguientes afirmaciones, con las pruebas de control:

Veracidad: que los activos y pasivos sean propiedad de la empresa. Se requieren

procedimientos de verificación documental y física para determinar su cumplimiento.

Integridad: los registros contables estén completos, es decir que las operaciones sean

registradas en el período al que corresponden. Su evaluación se orientará a la revisión de la oportunidad de los sistemas de registro y su correcta clasificación.

Correcta valuación: los activos y pasivos se encuentran revelados de acuerdo a su

valor de realización. Se hacen necesarios, entre otros, cálculos de depreciación, revalorización y registro de cambios en cotizaciones de moneda extranjera.

Recalcando de antemano que la responsabilidad de la preparación de la información financiera recae en la gerencia general y financiera, e implica estas afirmaciones.

Normas Internacionales de Información Financiera:

Las Normas Internacionales de Información Financiera, NIIIF o IFRS en inglés (International Financial Reporting Standard) son adoptadas por el IASB (Consejo de Normas Internacionales de Contabilidad), institución privada con sede en Londres, cuyo principal objetivo es conseguir la homogenización de normas contables a nivel mundial.

28

elemento que garantiza la veracidad de los estados financieros, y garantiza a los usuarios datos de alta calidad para la toma de decisiones. (p. 15).

En nuestro país, su aplicación es en el corto plazo para las empresas del sector privado, a diferencia del sector público lo cual depende de las reformas a la normativa jurídica que las rigen, no está demás indicar que la aplicación de esta normativa será paulatina por cuanto en el ámbito internacional el tema no es tan sencillo.

Las NIIFs vigentes son:

- NIIF 1.: Adopción, por primera vez de las normas Internacionales de Información Financiera

- NIIF 2.: Pagos basados en acciones - NIIF 3.: Combinaciones de empresas - NIIF4.: Contratos de seguros.

- NIIF5.: Activos no corrientes mantenidos para la venta y operaciones discontinuadas. - NIIF 6.: Exploración y evaluación de recursos minerales

- NIIF 7.: Instrumentos financieros: Información a revelar - NIIF 8.: Segmentos operativos

- NIIF 9.: Instrumentos Financieros

2.2.2 Auditoría de Control Interno.

Para abordar el concepto de la auditoría de control interno, es importante partir por conocer a que se refiere el Control Interno, y que según Mantilla (2005), lo define como un proceso ejecutado por el consejo de directores, la administración y otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones.

Confiabilidad en la información financiera

Cumplimiento de las leyes y regulaciones aplicables (p. 14).

29

les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Esta evaluación tendrá el alcance necesario para dictaminar sobre el control interno y por lo tanto, no se limita a determinar el grado de confianza que pueda conferírsele para otros propósitos. (2003, p.105). Frente a esta conceptualización considero que esta evaluación puede abarcar a la totalidad del sistema o a partes específicas, conforme sea el requerimiento de la administración.

En una auditoría de control interno practicada con el objeto de emitir una opinión sobre el mismo, se debe utilizar una metodología que cubra lo siguiente:

- Planeación

- Pruebas de los controles

- Comunicación de los resultados. (2003, p.105).

Las afirmaciones que se deben probar se encuentran implícitas en su naturaleza, es decir que se evaluará el diseño, aplicación, y actualización del sistema de control interno; con la finalidad de determinar si este se encuentra diseñado, actualizado y adecuado a los diferentes procesos de la empresa.

Componentes del Control Interno.

El control interno consta de cinco componentes interrelacionados, derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración. Aunque los componentes se aplican a todas las entidades, las compañías pequeñas y medianas pueden implementarlos de forma diferente que las grandes. Los controles pueden ser menos formales y menos estructurados, no obstante lo cual una compañía pequeña puede tener un control interno efectivo. (2005, p.4-5).

Tales componentes son:

Ambiente de control.- La esencia de cualquier negocio es su gente- sus atributos

30

Valoración de riesgos.- La entidad debe ser consciente de los riesgos y enfrentarlos.

Debe señalar objetivos, integrados con ventas, producción, mercadeo, finanzas y otras actividades de manera que opere concertadamente. También debe establecer mecanismos para identificar, analizar y administrar los riesgos relacionados.

Actividades de control.- Se deben establecer y ejecutar políticas y procedimientos para

ayudar a asegurar que se están aplicando efectivamente las acciones identificadas por la administración como necesarias para manejar los riesgos en la consecución de los objetivos de la entidad.

Información y comunicación.- Los sistemas de información y comunicación se

interrelacionan. Ayudan al personal de la entidad a capturar e intercambiar la información necesaria para conducir, administrar y controlar sus operaciones.

Monitoreo.- Debe monitorearse el proceso total, y considerarse como necesario hacer

modificaciones. De esta manera el sistema puede reaccionar dinámicamente, cambiando a medida que las condiciones lo justifiquen. (2005, p.18).

2.2.3 Auditoría de Cumplimiento.

La Auditoría de Cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. (2003, p.189).

Con lo expuesto podemos decir que a través de la auditoría de cumplimiento podemos evaluar si una organización ha cumplido con las disposiciones legales que la rigen tanto internas como externas, y en base a los resultados obtenidos proponer recomendaciones a los administradores de la institución con la finalidad de que mejoren sus actividades las cuales deben desarrollase bajo el marco legal que deben observar.

31

reglamentos y disposiciones legales, con el fin de determinar que la organización cumple con las disposiciones legales inherentes a sus actividades y giro del negocio.

2.2.4 Auditoría de Gestión.

La Gestión se define como la actuación de la dirección y abarca lo razonable de las políticas y objetivos propuestos, los medios establecidos para su implementación y los mecanismos de control que permitan el seguimiento de los resultados obtenidos. (2003, p.231).

Para comprender la definición de auditoría de gestión es necesario conocer el concepto tradicional de la auditoría administrativa, que fue reemplazado por ésta última. De acuerdo a Franklin (2007), una auditoría administrativa es la revisión analítica total o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable (p. 11).

La auditoría de gestión es el examen que se efectúa a una entidad por un profesional externo independiente, con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma y la actuación de la dirección. (2003, p.233).

Es necesario hacer hincapié en que hoy en día la auditoría de gestión constituye un ingrediente necesario en la implantación de la auditoría integral; además de que ésta clase de auditoría también se la aplica en el ámbito gubernamental, muestra de ello daremos a conocer la siguiente definición:

32

Las afirmaciones que se pretende evaluar en este tipo de auditoría son:

- La eficiencia: en relación al uso de recursos materiales, humanos y financieros.

Involucra el análisis de presupuestos empresariales y operativos; su ejecución y evaluación.

- La eficacia: el cumplimiento de las metas y objetivos en los diferentes niveles de la organización. Se revisa el plan operativo y estratégico, así como los planes de inversiones y adquisiciones para determinar el logro de lo programado. En caso de entidades públicas, se determina el alineamiento con la misión institucional y de ésta con los Planes de Desarrollo emitidos por el Gobierno.

- La calidad: la satisfacción percibida por los clientes. Incluye como procedimientos la revisión de los resultados tabulados de las encuestas.

En este caso, de la misma manera, es el personal de las áreas cubiertas en el examen de auditoría, el que certifica que la gestión se realizó de manera eficiente, eficaz y con calidad.

Por lo tanto se vuelve de suma importancia realizar la medición de los resultados, puesto que si se conoce los resultados de la gestión de la entidad y estos son cuantificados, se puede administrar, evaluar y controlar una organización, que es lo que se necesita en la actualidad, actividad que se la puede conseguir con los indicadores de gestión

El fin primordial de emplear indicadores de gestión en el proceso administrativo es evaluar en términos cualitativos y cuantitativos el puntual cumplimiento de sus etapas y propósito estratégicos, a partir de la revisión de sus componentes. (2007, p.154).

33

2.3 Proceso de la Auditoría Integral

Con base al autor Yanel Blanco Luna (2003) me permito abreviar el proceso de la auditoría integral, el cual se compone de las siguientes fases:

2.3.1 Planeación.

Consiste en obtener un conocimiento general de la empresa a auditarse, el mismo que incluye el nivel de la organización, el número de operaciones, su proceso contable, la significatividad de los montos administrados, y la realización de procedimientos analíticos preliminares. La mayoría de aquellas actividades implican reunir información que nos permita evaluar el riesgo de los temas de la auditoría integral y desarrollar un plan de auditoría adecuado.

La obtención de información es relacionada entre otros con:

- La naturaleza del negocio y su cobertura - Sistemas de información vigentes. - Número de empleados

- Puntos de interés para la auditoría, problemas frecuentes y pendientes - Número de clientes

- Disponibilidad de información financiera y su periodicidad - Manejo de indicadores

- Administración, custodia y control de inventarios y activos fijos

- Actualización de planes de cuentas y manuales de contabilidad aplicables - Niveles de producción y de capacidad productiva

- Leyes, regulaciones y normativa aplicable a la empresa.

34

de la información financiera y de gestión en la empresa, no con respecto a la exactitud o corrección absoluta. Los riesgos que se analizan en una auditoría son:

1. Riesgo inherente, se relaciona con la naturaleza propia de un componente, área o proceso evaluado en una auditoría. Existe en la empresa, por su propia naturaleza y se afecta por la cantidad de operaciones, el tipo de operaciones, el volumen de recursos involucrados, la complejidad de las actividades u operaciones realizadas, entre otros factores. Es independiente del funcionamiento de los controles internos.

2. Riesgo de control, depende del nivel de funcionamiento de los controles internos. Un

proceso que cumpla eficazmente los controles internos, será beneficiario de una alta confianza y un riesgo bajo y viceversa. Por lo tanto para su determinación debemos evaluar el proceso, sus procedimientos y controles para determinar el nivel de confianza y por oposición el nivel de riesgo.

Los riesgos inherente y de control se involucran directamente con la organización auditada. Su evaluación es fundamental y tiene impacto en el riesgo de detección que el auditor está dispuesto a asumir.

3. Riesgo de detección constituye la posibilidad de que los procedimientos aplicados por

el auditor, no detecten errores o problemas significativos. Se afecta por factores como la experiencia del auditor, la asignación de los recursos necesarios y la oportunidad y profundidad de las pruebas de auditoría aplicadas.

La relación entre los riesgos, inherente y de control, con el riesgo de detección es inversa. La situación inversa constituye el caso en que el riesgo inherente y de control sean bajos, condiciones que permiten al auditor liberar en cierto grado el nivel y la profundidad de sus procedimientos. Sin embargo al determinar niveles de riesgo inherente y de control altos, debemos preocuparnos por enfocar con mayor profundidad nuestra auditoría, ya que están involucrados recursos empresariales importantes además de que los controles internos no funcionan en forma eficaz.

35

RA= RI * RC* RD

Dónde:

RA= Riesgo de auditoría RC= Riesgo de control RI= Riesgo inherente RD= Riesgo de detección

El riesgo de auditoría, es el producto de los riesgos inherente, de control y de detección. Es el margen de error que el auditor estaría en capacidad de aceptar en una auditoría y constituye la posibilidad de que el auditor brinde una opinión inadecuada con respecto a información financiera inadecuada. Normalmente el riesgo de auditoría según la rigidez con que el auditor pretenda aplicar sus pruebas, se ubica entre el 1% al 5%.

Por lo tanto el objetivo de la fase de Planificación es determinar el objetivo y alcance de la auditoría, así como las habilidades y experticia que requerirá el equipo de auditores, lo que incluso les permitirá presupuestar adecuadamente el trabajo a realizar.

2.3.2 Ejecución.

Es la aplicación de los procedimientos de cumplimiento y sustantivos de auditoría integrados en los programas de trabajo, con el objetivo de obtener evidencias que soporten los hallazgos de auditoría. Será el cumplimiento de estas pruebas, el que nos permita lograr los objetivos que se plantearon para cada una de las auditorías que conforman la auditoría integral, es decir:

- Verificar la veracidad, integridad y correcta valuación de los saldos.

- Verificar la eficiencia en el uso de recursos y eficacia en cumplimiento de los planes.

- Comprobar la observancia de las disposiciones legales relacionadas con el componente a evaluar.

- Verificar la efectividad del control interno.

36

relacionada con el negocio, y para la de gestión, los planes, objetivos y estándares definidos en la empresa. Siendo necesario añadir a los atributos, las causas que generaron un incumplimiento y el efecto o impacto negativo para la empresa. Por lo antes mencionado es necesario profundizar en la definición de un hallazgo, así como sus atributos:

El hallazgo: se refiere a cualquier situación relevante que se determina por medio de la aplicación de los procedimientos de auditoría, debe ser estructurado de acuerdo con determinados atributos (criterio, condición, causa y efecto) y, tiene que ser de interés para la organización auditada.

Condición: operación, actividad o transacción. La condición refleja el grado en que los criterios

están siendo logrados o aplicados; constituye la situación encontrada por el auditor con respecto a una operación, actividad o transacción.

Criterio: es la norma o parámetro con la cual el auditor mide la condición. Constituyen las unidades de medida que permiten la evaluación de la condición.

Causa: es la razón o razones fundamentales por las cuales se presentó la condición o es el motivo por el que no se cumplió el criterio o la norma. Las recomendaciones que se formulen como resultado del estudio, deben estar directamente relacionadas con las causas que se hayan identificado.

Efecto: es el resultado o consecuencia real o potencial que resulta de la comparación entre la

condición y el criterio que debió ser aplicado.

2.3.3 Comunicación.

- La comunicación con los sujetos relacionados se cumple durante todo el proceso de la auditoría, con el objetivo principalmente de impulsar la toma de acciones correctivas de inmediato. Es importante que el informe de auditoría antes de su emisión sea discutido en una conferencia final con los responsables de los procesos que fueron considerados en el alcance.

37

preparados por la empresa. Se incluyen también la evaluación del sistema de control interno, del cumplimiento de las leyes y regulaciones que la afectan y el grado de eficiencia y eficacia en la gestión empresarial.

El informe de auditoría integral debe someterse a revisiones que garanticen su objetividad con respecto a los temas evaluados. Además debe comunicarse al auditado desde el inicio del proceso y cuando se hayan determinado hechos relevantes. Sus elementos, se describen a continuación:

Tema o asunto determinado.- La definición de los términos de trabajo del auditor fija los límites de actuación del auditor en la organización auditada. Esta actividad que incluso se establece en forma previa al inicio formal de actividades de campo de la auditoría, nos permite fijar la cancha, en la cual se desarrollarán nuestras actividades.

La exposición del alcance es fundamental para fijar las responsabilidades requeridas y los niveles de competencia necesarios.

Parte responsable.- De la misma forma que un dictamen financiero, en el caso de la definición

de responsabilidades en un informe de auditoría integral, se debe señalar en forma explícita la responsabilidad de la administración y del auditor.

La preparación de la información financiera; el diseño del sistema de control interno y su funcionamiento; el cumplimiento de las disposiciones legales y normativas; y los reportes de gestión son asignaciones propias de la gerencia y el personal de la empresa que tenga relación con los temas abordados en la auditoría.

Responsabilidad del auditor.- La responsabilidad del auditor es la opinión que con respecto a

todos los aspectos evaluados emite.

Limitaciones.- Es fundamental dejar constancia explícita de que por efecto del muestreo

obligatorio en el trabajo de auditoría y por las limitaciones propias del sistema de control interno, puedan existir errores no detectados por parte del mismo.

38

de que existan limitaciones impuestas por la administración, como es la falta de entrega de información, deben ser reveladas.

Estándares aplicables o criterios.- Los estándares o criterios constituyen la base legal, normativa, reglamentaria o procedimental, que nos sirve de parámetro de comparación con las situaciones observadas en la organización.

Opinión sobre la razonabilidad de los estados financieros, para su emisión debe considera

las normas aplicables.

Otras conclusiones.- La auditoría integral complementa la opinión o dictamen financiero, con

otras conclusiones. Es necesario concluir con respecto a la adecuación del sistema de control interno como una interrelación de procesos tendientes al logro de los objetivos organizacionales en las tres categorías descritas en los módulos correspondientes a auditoría de control interno. Nos referimos a objetivos operacionales, de cumplimiento legal y de información financiera. Objetivos operacionales: relacionados con los planes operativos propios de las unidades o departamentos de la empresa.

Objetivos de cumplimiento legal: el funcionamiento organizacional debe ceñirse a las exigencias legales, reglamentarias y normativas.

Objetivos de información financiera: considerando que las decisiones se sustentan en hechos y datos, es necesario definir metas que garanticen la veracidad, integridad y oportunidad de los reportes financieros.

La emisión de una opinión con respecto al sistema de control interno constituye una evaluación integral del sistema a través de todos sus componentes. Las herramientas de evaluación incluidas en el informe COSO, constituyen una herramienta válida para emitir un informe con respecto a su aplicación.

39

Los aspectos principales de cada uno de los componentes del Sistema de Control Interno, deben ser evaluados interna y externamente. Las deficiencias, a su vez, serán transmitidas con la oportunidad y claridad a las personas que deben tomar acciones correctivas. La identificación de las condiciones reportables no se debe limitar a aspectos financieros.

Para cada uno de los componentes es necesario identificar los puntos a enfocar o aspectos relevantes a ser evaluados. Utilizando las fuentes internas y externas procedemos a determinar su aporte en el logro de los objetivos empresariales. Para cada grupo de puntos a enfocar similares, establecemos las conclusiones y acciones necesarias. Estas acciones constituyen las recomendaciones que se plantearán a la administración luego de la EVALUACIÓN GLOBAL DEL SISTEMA DE CONTROL INTERNO. Las acciones correctivas se orientan para cada componente.

2.3.4 Seguimiento.

Como última fase es el seguimiento de recomendaciones, que comprende un plan de implementación que define el Qué, Cómo, Cuándo, acciones que deben ser homologadas (Consensuadas con el auditado) antes de su implementación. Además nos permite comprobar hasta qué punto la administración fue receptiva sobre los comentarios (hallazgos), conclusiones y las recomendaciones presentadas en el informe, el seguimiento se efectuará en un tiempo prudencial, después que se ha concluido la auditoría.

41

3.1 Antecedentes

La Gobernación de la Provincia de Zamora Chinchipe, fue creada el 10 de noviembre del año de 1953, de conformidad al Registro Oficial Nro. 360, en la administración del Doctor José María Velasco Ibarra, Presidente Constitucional de la República del Ecuador.

De conformidad al Art. 225 numeral 1 de la Constitución de la República, la Gobernación de Zamora Chinchipe, pertenece al sector público de nuestro país. La Gobernación de Zamora Chinchipe por ser una entidad pública actualmente se rige por el Ministerio del Interior en concordancia con el Acuerdo 1784, del Estatuto Orgánico de Gestión Organizacional por Procesos, publicado en el Registro Oficial No 102 del viernes 17 de diciembre del 2010.

A continuación se detalla el marco normativo de la Gobernación:

- Marco legal:

Constitución de la República del Ecuador, Registro Oficial Nro. 449, del lunes 20 de octubre del 2008.

Ley Orgánica de Servicio Público (LOSEP), Registro Oficial Suplemento 294 del 06 de octubre del 2010.

Reglamento a la LOSEP, Registro Oficial, Nro. 418, del viernes, 01 de Abril de 2011.

Reglamento de la Utilización de Vehículos, Acuerdo Nro. 007-CG.

- Normas de creación

Registro Oficial Nro. 360

Normas Constitucionales de la Gobernación de Zamora Chinchipe, Constitución de la República del Ecuador. Registro Oficial Nro. 449

- Normas de regulación

Código de Ética Gobernación de Zamora Chinchipe, de fecha 7 de mayo del 2012.

42

Ley de Régimen Administrativo- de los Gobernadores y más agentes de la Función Ejecutiva.

Estatuto del Régimen Jurídico y Administrativo de la Función Ejecutiva- ERJAFE.

Acuerdo Nro. 304. Delegación de Atribuciones a Gobernadores

Acuerdo Nro. 1085. Delegación de Atribuciones a Gobernadores

- Regulaciones y Procedimientos Internos:

Reglamento interno para la Administración y Control de los Bienes del Ministerio del Interior. Acuerdo No. 1685.

Reglamento de las Comisarias de la Mujer y la Familia. Acuerdo 0341.

3.1.1 Misión, visión, organigrama funcional.

Misión.- Ejercer la rectoría, formular, ejecutar y evaluar la política pública para garantizar la seguridad interna y la gobernabilidad de la provincia, en el marco del respeto a los derechos humanos, la democracia y la participación ciudadana para contribuir al buen vivir.

Visión.- Defender los derechos de los ciudadanos mediante la administración de Justicia en el campo de contravenciones Policiales a través de: Intendencia de Policía, Comisarías de Policía y Tenencias Políticas.

44

3.2 Cadena de Valor

De acuerdo al Reglamento Orgánico Funcional Del Régimen Seccional Dependiente Del Ministerio De Gobierno, Policía, Cultos Y Municipalidades, según el Registro Oficial Nro. 12, del 31 de enero de 2003, Acuerdo Nro. 0018, y el Estatuto Orgánico Por Procesos Del Ministerio Del Interior, publicado en el Registro Oficial Suplemento # 102, del 17-12-2010, Acuerdo Ministerial # 1784, que rigen a la Gobernación de Zamora Chinchipe, a continuación se presenta los procesos que elaboran el portafolio de productos del Ministerio del Interior, los cuales se ordenan y clasifican en función de su grado de contribución o valor agregado al cumplimiento de la misión institucional.

3.2.1 Procesos gobernantes.

Los procesos gobernantes, orientan la gestión institucional a través de la formulación de políticas y la expedición de normas e instrumentos para poner en funcionamiento a la organización.

Proceso Gobernante: Dirección y orientación de la política del gobierno nacional en la

provincia, integrado por los siguientes subprocesos:

- Dirigir las acciones del desarrollo provincial.

- Asegurar la implementación de estrategias de desarrollo provincial del Régimen Seccional Dependiente; Régimen Seccional Autónomo de la sociedad civil.

Responsable: Gobernador.

3.2.2 Procesos básicos o agregadores de valor.

45

- Gestión de Desarrollo Provincial, con los subprocesos de:

o Estudios para el desarrollo provincial.

o Seguimiento y evaluación del desarrollo provincial

Responsable: Director Técnico de Área.

- Control y Contravenciones

Responsable: Intendencia General de Policía, subintendencias y comisarías nacionales

de Policía de la Mujer y la Familia.

- Ejecución de las políticas del Gobierno Nacional.

Responsable: Jefes políticos y tenientes políticos.

3.2.3 Procesos habilitantes.

Están encaminados a generar el portafolio de productos y servicios para los procesos gobernantes, agregadores de valor y para sí mismos, viabilizando la gestión institucional.

ASESORIA:

- Asesoría jurídica. - Patrocinio judicial. - Asesoramiento jurídico.

Responsable: Coordinador.

DE APOYO: Gestión de Desarrollo Institucional conformado por los subprocesos de:

- Gestión financiera.

- Gestión de recursos organizacionales.

46

Los Procesos Habilitantes de Asesoría, asesoran y fortalecen con sus conocimientos

especializados a los procesos, en el momento que éstos lo requieran.

Los Procesos Habilitantes de Apoyo, permiten que los procesos se ejecuten, su función es

proveer y administrar los recursos, facilitando todo lo necesario para la operatividad de los procesos, lo que facilita el cumplimiento de la misión de la organización.

3.3 Importancia de realizar un examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe

De acuerdo al Código Orgánico de Planificación y Finanzas Públicas, emitido por la Asamblea Nacional, en el Capítulo III del Componente de Presupuesto, Art. 96.- Etapas del ciclo presupuestario, nos indica que el ciclo presupuestario es de cumplimiento obligatorio para todas las entidades y organismos del sector público y comprende las siguientes etapas: 1. Programación presupuestaria. 2. Formulación presupuestaria. 3. Aprobación presupuestaria. 4. Ejecución presupuestaria. 5. Evaluación y seguimiento presupuestario. 6. Clausura y liquidación presupuestaria.

47

favorece la protección de los bienes, derechos e intereses de la entidad frente a terceros, pues no sólo comprende los controles tradicionales, sino busca proteger los activos de la entidad auditada, el cumplimiento de normativas internas o externas, políticas y directrices, y principios fundamentales de gestión. La experiencia ha demostrado que las acciones de control tradicional, bajo enfoques financieros, de gestión o de cumplimiento, asumidas en forma individual no garantizan acciones de mejoramiento eficaces y más aún un análisis completo de las operaciones administrativas y financieras de las empresas públicas y privadas en el país. La sinergia que se genera al reunir los propósitos de cada una de las auditorías: financiera, de gestión, de cumplimiento legal y de control interno, permitirá obtener resultados favorables a la gestión pública de la Gobernación de la provincia de Zamora Chinchipe

49

En cuanto al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe, correspondiente al ejercicio fiscal año 2012, a continuación se presenta la fundamentación teórica y los sustentos fácticos:

El proceso del examen de auditoría integral nos muestra una relación de causa efecto en todas sus fases. Los productos de cada una sirven de insumo para las subsiguientes. La planificación cierra con los procedimientos de auditoría que incorporan en el programa de trabajo y constituyen el punto de partida de la ejecución. De ésta se generan hallazgos que se incorporan al informe, documento que incluirá recomendaciones que al cubrir aspectos financieros, de control interno, legales y de gestión, generan un INFORME DE ASEGURAMIENTO, con mayores garantías para sus usuarios.

4.1 Tema o asunto determinado

Al Gobernador de la Provincia de Zamora Chinchipe

Se ha practicado un examen de auditoría integral al proceso de ejecución presupuestaria de la Gobernación de la provincia de Zamora Chinchipe, por el periodo comprendido entre el 01 de enero del 2012 al 31 de diciembre del 2012, relacionado con los componentes: 510105 0000 001 Remuneraciones Unificadas, 510510 0000 001 Servicios Personales por Contrato, 510601 0000 001 Aporte Patronal y 8401030000001 Mobiliarios; y cubre la siguiente temática: el examen de los saldos contables, la evaluación del sistema de control interno, la evaluación del cumplimiento de las leyes y regulaciones que la afecta; el grado de eficacia y eficiencia en el manejo del Programa Anual de la Política Pública evaluado con los indicadores de desempeño.

4.2 Parte responsable

50

En la auditoría financiera, la responsabilidad de la administración se fundamenta en las afirmaciones de veracidad, integridad y correcta valuación con respecto a las cuentas relacionadas con los componentes: 510105 0000 001 Remuneraciones Unificadas, 510510 0000 001 Servicios Personales por Contrato, 510601 0000 001 Aporte Patronal y 8401030000001 Mobiliarios. En la auditoría de gestión, es el personal de las áreas cubiertas en el examen de auditoría el que certifica que la gestión se realizó de manera eficaz y eficiente. En el caso de la auditoría de control interno la responsabilidad de la administración es sobre el diseño, aplicación y actualización del sistema de control interno y su utilidad para el logro de los objetivos empresariales, y en la Auditoría de Cumplimiento, es en la adopción de las principales leyes, normas, reglamentos y disposiciones legales.

4.3 Responsabilidad del auditor

Nuestra obligación es la de expresar conclusiones sobre cada uno de los temas del examen de auditoría integral con base en los procedimientos que hemos considerado necesarios para la obtención de evidencia suficientemente apropiada, con el propósito de obtener una seguridad razonable de nuestras conclusiones sobre la temática de la auditoría integral.

4.4 Limitaciones

Por efecto del muestreo obligatorio en el trabajo de auditoría, la evaluación y los resultados son sustentados en muestras, además dadas las limitaciones inherentes de cualquier estructura de control interno, pueden ocurrir errores o irregularidades y no ser detectados; también las proyecciones de cualquier evaluación del control interno para períodos futuros están sujetas al riesgo de que el control interno se pueda tornar inadecuado por los cambios en sus elementos, por lo que es necesario la actualización permanente del control interno para evitar la disfuncionalidad de los procesos y controles.