Unilatina

Seminario de Planificación II

Guía metodológica para la construcción del anexo financiero del proyecto de la idea empresa – Documento en preparación y revisión

Por: [email protected]

JUSTIFICACION

Desde el proyecto educativo institucional, y su filosofía del SER TOTAL, el emprendimiento se ha posicionado como línea de investigación y direccionamiento al quehacer estudiantil del estudiante unilatino, para tal fin, es necesario conocer los pasos necesarios junto con la doctrina económica, y de las finanzas para elaborar el anexo financiero de su proyecto que finalmente recomiende la ejecución del proyecto.

De ahí que, al finalizar el desarrollo de la presente guía de trabajo el estudiante este en la capacidad de entender, comprender y simular los pasos respectivos para la respectiva elaboración del anexo financiero de su proyecto.

METODOLOGIA

Recuerde que el producto final del seminario de planificación es un instrumento de investigación aplicada, lo cual quiere decir, que es necesario remitirse a los constructos teóricos o referente bibliográfico, citarlos respectivamente e introducir dichos conceptos junto con el desarrollo o aplicación práctica de cada ítem.

En el sitio de “Unilatina.dim” encontraran el referente bibliográfico a nivel de archivos de extensión pdf, que facilitara la introducción respectiva de cada unidad temática, después, presentara usted la actividad solicitada con su conclusión respectiva, de manera que sea evidenciada la puesta en practica de los conocimientos aprehendidos.

UNIDAD TEMATICA: Estudio financiero del proyecto de la idea empresa

Para facilitar la gestión del desempeño financiero de una empresa o proyecto, aparece un instrumento fundamental: el anexo financiero.

Tal gestión tiene que ver con utilizar el anexo financiero para identificar las necesidades de capital, definir la estructura de capital (Financiamiento a través de deuda o de patrimonio), determinar si el proyecto es rentable o no, y finalmente monitorear el desempeño financiero a través del seguimiento de indicadores financieros.

La metodología usada para realizar el anexo financiero, que como consecuencia nos indicara la viabilidad del proyecto y su capacidad para generar valor económico, se deben proyectar los estados financieros a un periodo de cinco años, a saber: El estado de resultados (o de pérdidas y ganancias), balance general y un estado de flujos de caja.

Igualmente, se debe someter la información encontrada a los indicadores financieros comúnmente conocidos: Costo de Capital; la tasa interna de retorno; y el Valor presente Neto

En esencia, básicamente el siguiente diagrama nos indica el orden de la proyección financiera:

Grafica 1: Orden sugerido para la elaboración del anexo financiero.

1. Estado de Resultados o de Perdidas y Ganancias

El estado de resultados, básicamente, es un documento contable de una empresa, donde de manera organizada y detallada se ordenan todos los ingresos y todos los costos y gastos de un periodo determinado, generalmente de corte anual, el objetivo es determinar la utilidad o (Asegurar que los ingresos sean mayores que los costos y los gastos); para que el proyecto sea recomendable.

De igual manera, el estado de pérdidas y ganancias expone como se obtuvieron los resultados en términos de gestión, por ejemplo, este documento puede explicar cuanto en términos porcentuales fue el costo laboral o de servicios públicos de los costos totales, favoreciendo así su monitoreo, para explicar cualesquier aumento considerable.

1

• Estado de Resultados (Ingresos, Costos y Gastos)

2

• Balance General (Activos, Pasivos y Patrimonio)

3

• Estado de flujos de Caja. Flujos de efectivo

4

Ejemplo de un estado de Resultados:

Fuente: Manual para la elaboración de planes de Negocio. Ministerio de Comercio, Industria y Turismo

Estimación de los ingresos:

Acorde a su plan de mercadeo, puede usted adaptar dicha información a la elaboración de un insumo que facilite proyectar los ingresos del primer año; en especial para conocer la tasa de crecimiento del sector real de la economía donde se ubica la actividad económica del proyecto.

La diferencia entre costos fijos y costos variables, es que los primeros no dependen del nivel de producción, independiente del plan de producción se causan.

Unas recomendaciones para detallar sus costos:

a. Valorar cada actividad a precios de la fecha en la cual se prepara el anexo financiero, independientemente del año en que piense ejecutarse.

b. Anualmente, solamente incluya los incrementos inflacionarios mínimos.

c. Establezca una clasificación de los componentes o categorías de los costos y gastos para poderlos identificar.

d. Los costos deben estar valorados a precios constantes, es decir, a precio del año en el cual se realiza el estudio técnico y financiero.

Primero, establezca sus costos fijos, para tal se ilustra el siguiente ejemplo:

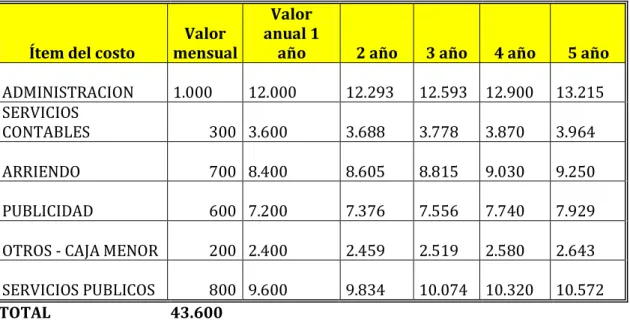

Tabla de costos fijos

Ítem del costo mensual Valor

Valor anual 1

año 2 año 3 año 4 año 5 año

ADMINISTRACION 1.000 12.000 12.293 12.593 12.900 13.215 SERVICIOS

CONTABLES 300

3.600 3.688 3.778 3.870 3.964

ARRIENDO 700

8.400 8.605 8.815 9.030 9.250

PUBLICIDAD 600

7.200 7.376 7.556 7.740 7.929

OTROS - CAJA MENOR 200 2.400 2.459 2.519 2.580 2.643

SERVICIOS PUBLICOS 800 9.600 9.834 10.074 10.320 10.572 TOTAL 43.600

Se establece el costo fijo mensual, luego se procede a hallarlo anual (multiplicando por 12) y su proyección para los siguientes años solamente será indexar por la tasa de inflación (En este caso 2012: 2,44%) para los siguientes años, así 12.000 se indexara para el año dos, multiplicando por 1,0244 y luego el resultado vuelve a indexarse para el tercer año para hallar el siguiente valor.

Ejemplo de la estimación de un tiempo para la venta de un manual de imagen corporativa:

COSTO VARIABLE PARA UN MANUAL DE IMAGEN CORPORATIVA

ITEM DEL COSTO ESCENARIO OPTIMISTA ESCENARIO PESIMISTA ESTIMACION MP

VALOR HORA

MENSUAL VALOR COSTO OBSERVACIONES

MANO DE OBRA 8 HORAS 72 HORAS 21 6 133

Se asume como costo un sueldo

de $1.500

MATERIALES 30 150 46 46

USO DEL

SOFTWARE 8 HORAS 72 HORAS

21

1

29

Se asume que el costo del

software es de $4.000

USO DEL

HARDWARE 8 HORAS 72 HORAS

21

2

51

Se asume que el costo del

hardware es $5000

ENERGIA 8 HORAS 72 HORAS

21

0,17

4

Kilowatio hora 0,168

TOTAL COSTOS VARIABLES POR UNIDAD DE PRODUCCION 263

Hechas las consideraciones de costos fijos y variables, se procede a calcular las cantidades de equilibrio para el primer año para estimar los ingresos y presupuestar estas

Recuerde que el margen de contribución, es el precio de venta del bien o servicio menos su costo variable, sigamos con nuestro ejemplo:

Recordemos:

Costos fijos del primer año: $43.600 Costos variables por unidad:$ 263 Precio de venta: $ 1.200

Es decir, la proyección de ingresos mínima tiene que ver con la meta de venta de 47 unidades anuales, los cuales determinan las ventas mensuales mínimas para así consolidar los ingresos de los estados de resultados.

PRESUPUESTO DE VENTAS

Este resulta de tomar las unidades de equilibrio anuales distribuirlas durante los meses respectivos del primer año. (Use la formula de Excel redondear para trabajar con unidades enteras); adicionalmente sumar las unidades de estacionalidad acorde al conocimiento del ciclo del producto en el mercado.

Este presupuesto de ventas se convierte en la parte de Ingresos del estado de Resultados, para lo cual es necesario multiplicar las unidades a vender por el precio de venta para nuestro ejemplo, recordemos:

Precio de venta: $1.200

Cuadro No. 3 Presupuesto de ventas en unidades

ITEM

EN E

FE B

MA R

AB R

MA Y

JU N

JU L

AG O

SE P

OC T

NO V

DI C

Unidades de equilibrio 4 4 4 4 4 4 4 4 4 4 4 4

Unidades estacionalidad

de la demanda 2 3 2 1 2

Ajuste de demanda por

proyección 2 2

Total unidades a

vender 4 6 6 4 7 4 6 6 4 5 4 6

Cuadro No. 4 Estado de Resultados (Ingresos)

ESTADO DE RESULTADOS EN

UNIDADES ENE FEB MAR ABR MAY JUN

UNIDADES PRESUPUESTADAS A VENDER 4 6 6 4 7 4

INGRESOS OPERACIONALES DEL

PROYECTO 4.800 7.200 7.200 4.800 8.400 4.800

ESTADO DE RESULTADOS EN

UNIDADES JUL AGO SEP OCT NOV DIC TOTAL

UNIDADES PRESUPUESTADAS A VENDER 6 6 4 5 4 6 62

PRECIO DE VENTA 1.200 1.200 1.200 1.200 1.200 1.200 1200 INGRESOS OPERACIONALES DEL

PROYECTO 7.200 7.200 4.800 6.000 4.800 7.200 74.400

Consolidación del estado de resultados:

Hecha la proyección o cálculo de los ingresos operacionales, usando criterios objetivos como son cantidad de unidades de equilibrio, estacionalidad de la demanda, ajustes por

proyecciones de mercado, procedemos a confrontar los ingresos junto con los costos.

Recordemos:

Costos fijos del primer año: $43.600 Costos variables por unidad:$ 263 Precio de venta: $ 1.200

Para este caso, los costos variables deben multiplicarse por las unidades presupuestadas a vender para así obtener los costos del proyecto.

ESTADO DE RESULTADOS - COSTOS ENE FEB MAR ABR MAY JUN UNIDADES PRESUPUESTADAS A

VENDER 4 6 6 4 7 4

COSTO VARIABLE POR UNIDAD

263

263

263

263

263

263 COSTOS DEL PROYECTO 1.052 1.578 1.578 1.052 1.841 1.052

ESTADO DE RESULTADOS EN

UNIDADES JUL AGO SEP OCT NOV DIC TOTAL

UNIDADES PRESUPUESTADAS A

VENDER 6 6 4 5 4 6 62

No nos queda sino consolidar la información para el primer año, puesto que los costos fijos los asumiremos como gastos de administración y ventas, lo único adicional será calcular los gastos financieros como el 4 por mil y la provisión del impuesto de renta (25% renta y 9% CREE) y el gasto por depreciación, para este:

Cuadro 3 : Depreciación de la propiedad, planta y equipo del proyecto

Equipos a adquirir

Valor de adquisición

Valor depreciación

mensual

Valor depreciación

anual

Valor depreciación en los 5 años

EQUIPO A $9.000 $150 $1.800 $9000

Sumas $9.000 $150 $1.800 $9000

Observemos entonces como quedaría el estado de resultados para nuestro primer año:

Cuadro 4 : Estado de resultados primer año del proyecto

Estado de resultados año 1

%

(+) Ingresos operacionales, neto 74.400 100

(-) Costos de producción 16.306 22

Utilidad Bruta / Margen Bruto 58.094 78 (-) Gastos generales y de admón. 43.600 59 (-) Depreciaciones y amortizaciones 1.800 2,5 (-) Otros gastos operacionales - Utilidad Operacional / Margen Operativo 12.694 16,5 (+) Ingresos no operacionales - 0

(-) Gastos no operacionales

(-) Gastos financieros 298 0,4 Utilidad antes de impuestos 12.396 16 (-) Provisión de impuestos 34% 4.215 6 Utilidad neta o Margen Neta 8.182 10

Asumimos que la tasa de crecimiento del sector es 3%, y que la inflación es del 2.44%, ultimo IPC anual conocido que debe ser ajustado.

ESTADO DE RESULTADOS PROYECTADO A CINCO AÑOS

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

(+) Ingresos operacionales, neto 74.400 76.632 78.931 81.299 83.738

(-) Costos de producción

16.306

16.704 17.111 17.529 17.957

Utilidad Bruta / Margen Bruto 58.094 59.928 61.820 63.770 65.781

(-) Gastos generales y de admón.

43.600

44.664 45.754 46.870 48.014

(-) Depreciaciones y amortizaciones 1.800 1.800 1.800 1.800 1.800

(-) Otros gastos operacionales - 0 0 0 0

Utilidad Operacional / Margen

Operativo 12.694 13.464 14.266 15.100 15.968 (+) Ingresos no operacionales - - - - -

(-) Gastos no operacionales

(-) Gastos financieros

298

307 316 325 335

Utilidad antes de impuestos 12.396 13.158 13.950 14.775 15.633

(-) Provisión de impuestos 34% 4.215 4.474 4.743 5.023 5.315

Utilidad neta o Margen Neta

8.182

8.684

9.207

9.751

10.318

La primera medida de rentabilidad es el margen operativo, y luego el margen operacional si estos son positivos, el proyecto es rentable, recuerde ajustar si opta por financiarse mediante crédito ordinario y otras modalidades.

Luego convierta este estado de resultados en un Flujo de caja, lo único que debe hacer es sumarle las partidas no monetarias, para este caso: las depreciaciones

FLUJO DE CAJA PROYECTADO A CINCO AÑOS

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

Aporte de capital 10.000

Flujo de caja periodo anterior 17.158 22.384 26.357 29.523

(+) Ingresos operacionales, neto

74.400

76.632

78.931

81.299

83.738

(-) Costos de producción 16.306 16.704 17.111 17.529 17.957

Flujo de Caja bruto 68.094 77.086 84.204 90.127 95.304

(-) Gastos generales y de admón. 43.600 44.664 45.754 46.870 48.014 (+) Depreciaciones y amortizaciones 1.800 1.800 1.800 1.800 1.800

(-) Otros gastos operacionales - 0 0 0 0

Flujo de caja operacional 26.294 34.222 40.250 45.057 49.090

(-) Gastos financieros

298

307

316

325

335

Flujo de caja antes de impuestos

25.996

33.915

39.934

44.731

48.755

(-) Provisión de impuestos 34% 8.839 11.531 13.578 15.209 16.577 Flujo de caja después de

impuestos 17.158 22.384 26.357 29.523 32.178

Con este insumo puede ya calcular el VPNi, recordemos los datos que necesitamos:

a. Costos fijos del primer año más inversión en equipos = Inversión Inicial 43.600+9000 =52.600

b. b. Flujos de caja netos de los años del proyecto, recuerde para el primer año $17.158, para el segundo $22.384 y para el tercer año $26.357 , para el cuarto año $29.523 y para el quinto año $32.178

c. c. La tasa de oportunidad del mercado, que para nuestro caso según análisis de la literatura financiera será 4 veces la DTF vigente (4.02% * 4 = 16,08%)

La evaluación del VNA o VPN radica en explicar que

Valor Significado Decisión a tomar

VAN > 0

La inversión produciría ganancias por encima de la rentabilidad exigida (r)

El proyecto puede aceptarse

VAN < 0

La inversión produciría pérdidas por debajo de la rentabilidad exigida (r)

El proyecto debería rechazarse

VAN = 0

La inversión no

produciría ni ganancias ni pérdidas

Dado que el proyecto no agrega valor monetario por encima de la rentabilidad exigida (r), la decisión debería basarse en otros criterios, como la obtención de un mejor posicionamiento en el mercado u otros factores.

Fuente: Wikis de finanzas

Igualmente, para la tasa interna de retorno, la tasa de retorno del flujo de caja de inversión y rendimientos del proyecto, es decir, la tasa de interés producida por el proyecto con pagos e ingresos, la tasa en que se recupera toda la inversión realizada

Si TIR r Se rechazará el proyecto. La rentabilidad que nos está requiriendo este préstamo es mayor que nuestro costo de oportunidad.

Si TIR r Se aceptará el proyecto.

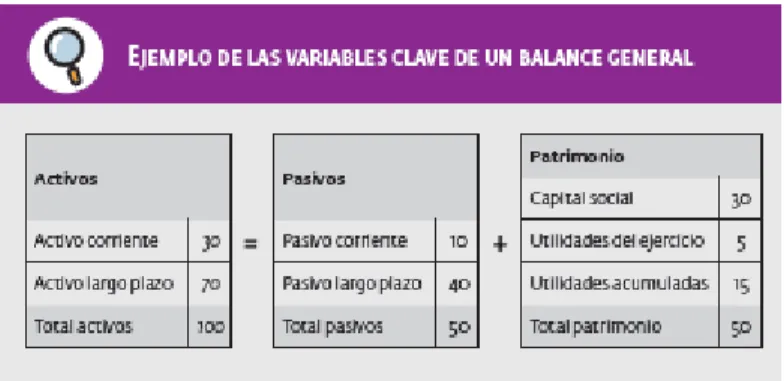

Balance General

Finalmente, se construye el Balance General, que es el resumen de la compañía, refleja lo que la empresa tiene (Activos), las obligaciones y/o deudas (pasivo) y el pasivo con los accionistas (Patrimonio). El nivel de activos refleja los recursos que permiten desarrollar la actividad económica y se clasifican de acuerdo a su convertibilidad en tres categorías: corrientes, fijos y otros.

Los activos se proyectan con base en las inversiones a realizar, las compras de activos de acuerdo a la rentabilidad que se espera produzcan acorde al periodo de evaluación económica.

Tabla No. 4

Activos Corrientes

Son aquellos fácilmente convertibles en efectivo en un término menor a un año, comprende las cuentas de caja, bancos, cuentas por cobrar, por recaudar a los clientes, empleados y otros, los inventarios, que son las materias primas, productos en proceso y producto terminado.

Activos Fijos

Son los bienes de larga duración, muebles e inmuebles que sirven para desarrollar su objeto social, es decir, las actividades a las que se dedica incluye terrenos, equipos de oficina y tecnológicos, edificios, muebles y enceres, maquinaria y equipo.

Otros activos

Pasivos

Estos reflejan lo que terceros han prestado a la empresa para el cumplimiento del objeto social de la empresa. Las proyecciones de estos rubros se realizan de acorde a clasificar las fuentes de financiación que va a utilizar la empresa, obligaciones financieras con bancos y demás entes del sector financiero, las otras obligaciones con proveedores, de tipo comercial y demás. Incluye las deudas de la empresa por impuestos y obligaciones laborales.

Los pasivos de una empresa se clasifican en el orden de exigibilidad así:

Pasivo corriente

Son aquellas deudas que la empresa debe cancelar o pagar en un periodo menor a un año incluye sobregiros bancarios, obligaciones bancarias, proveedores, anticipos, impuestos y obligaciones laborales.

Pasivo a largo plazo

Son aquellos pasivos que no se pueden clasificar en la categoría de corrientes, y son de largo plazo, como los ingresos recibidos por anticipado etc.

Patrimonio

El patrimonio, son los recursos de los socios y/o accionistas invertidos en la compañía para financiar el desarrollo de la actividad económica de la empresa.

Un rubro de esta cuenta es el capital social o el aporte de los socios o accionistas, y además las utilidades o pérdidas del negocio.

Para nuestro ejemplo:

BALANCE INICIAL

Activo Corriente 10.000 Pasivo corriente 0 Capital Social 10.000

Activo Largo plazo Pasivo Largo Plazo 0 Utilidades del ejercicio -

Total Activos 10.000 Total Pasivos 0 Utilidades acumuladas -

Total Pasivos 10.000

BALANCE PRIMER AÑO

ACTIVOS

=

PASIVOS

+

PATRIMONIO

Activo Corriente 17.158 Pasivo corriente 1.024 Capital Social 10.000

Activo Largo plazo 9.000 Pasivo Largo Plazo 0 Utilidades del ejercicio 8.182

Total Activos 17.158 Total Pasivos 0 Utilidades acumuladas -

Total Pasivos 18.182

BALANCE SEGUNDO AÑO

ACTIVOS

=

PASIVOS

+

PATRIMONIO

Activo Corriente 20.666 Pasivo corriente 1.000 Capital Social 10.000

Activo Largo plazo 7.200 Pasivo Largo Plazo 0 Utilidades del ejercicio 8.684

Total Activos 27.866 Total Pasivos 1.000 Utilidades acumuladas 8.182

Total Pasivos 26.866

i