i

Universidad Técnica Particular de Loja

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis administrativo - financiero para la empresa de Producción

Fundiciones.

TRABAJO DE TITULACION.

AUTOR: Huerta Zambrano , Laura Narcisa

DIRECTOR: Robles Valdes, Isabel María, Dra

CENTRO UNIVERSITARIO QUITO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Doctora.

Isabel María Robles Valdés.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: Análisis de las herramientas administrativas – financieras para la toma de decisiones a corto plazo y aplicación en la empresa de producción ABC fundiciones, realizado por Laura Narcisa Huerta Zambrano, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, mayo de 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo Laura Narcisa Huerta Zambrano declaro ser autora del presente trabajo de fin de titulación: Análisis de las herramientas administrativas – financieras para la toma de decisiones a corto plazo y aplicación en la empresa de producción ABC fundiciones, de la Titulación de Ingeniero en Contabilidad y Auditoría siendo Isabel María Robles Valdés directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Pa ticula de Loja ue e su pa te pe ti e te textual e te dice: Fo a pa te del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o

i stitucio al ope ativo de la U ive sidad

iv DEDICATORIA

Esta investigación está dedicada a los seres que más amo, a mis padres a mis hijos, a mis maestros y amigos quienes inspiraron y motivaron mi espíritu y me apoyaron todo el tiempo para la consecución de este logro.

v AGRADECIMIENTOS

Quiero agradecer a Dios por bendecirme para lograr culminar mi meta en la UTPL, agradezco a la Directora y Tutor de tesis por su valiosa asesoría.

Hago extensible mi más sincero reconocimiento y gratitud a todas aquellas personas que de una u otra forma colaboraron o participaron en la cimentación de esta investigación.

A la Escuela de Contabilidad y Auditoría por el soporte institucional proporcionado para la culminación de esta tesis.

vi ÍNDICE DE CONTENIDOS

INDICE

CERTIFICACIÓN ... ¡Error! Marcador no definido. ACTA DE CESIÓN DE DERECHOS DE TESIS DE GRADO .. ¡Error! Marcador no definido. AUTORÍA ... ¡Error! Marcador no definido.

AGRADECIMIENTOS ... v

DEDICATORIA ... iv

ÍNDICE DE CONTENIDOS ... vi

RESUMEN ... ix

ABSTRACT ... x

INTRODUCCION ... xi

CAPÍTULO I: ... 1

FILOSOFÌAS Y HERRAMIENTAS ADMINISTRATIVAS CONTEMPORANEAS PARA LA TOMA DE DECISIONES A CORTO PLAZO ... 1

1.1 Filosofías Administrativas Contemporáneas ... 2

1.1.1 Teoría de las Restricciones ... 4

1.1.2 Justo a Tiempo... 5

1.1.3 Cultura de calidad total ... 6

1.2 La información administrativa en la toma de decisiones a corto plazo ... 8

1.2.1 El papel de la contabilidad administrativa en la planeación ... 9

1.2.2 El papel de la contabilidad administrativa en el control administrativo ... 10

1.2.3 El papel de la contabilidad administrativa en la toma de decisiones ... 11

1.3 Herramientas financieras para la toma de decisiones ... 12

1.3.1 Sistemas de Costeo ... 15

1.3.2 Modelo costo volumen utilidad ... 18

1.3.3 Punto de equilibrio ... 20

1.3.4 Indicadores financieros de producción ... 22

1.3.5 Problemas comunes en la toma de decisiones ... 24

CAPÍTULO II ... 26

ANÀLISIS SITUACIONAL DE LA EMPRESA... 26

vii

2.1.1 Antecedentes institucionales ... 27

Misión, visión, y objetivos ... 28

2.2 Estructura administrativa y funcional ... 31

2.3 Análisis de competitividad ... 32

2.3.1 Matriz de análisis de competencia ... 32

2.3.2 Matriz FODA... 33

2.4 Análisis de costos de producción y venta ... 38

2.4.1 Estructura de costos ... 39

2.4.2 Ciclo de producción ... 42

2.4.3 Indicadores de producción... 44

CAPÍTULO III: ... 46

PROPUESTA: HERRAMIENTAS ADMINISTRATIVAS PARA LA TOMA DE DECISIONES EN LA EMPRESA ABC FUNDICIONES ... 46

3.1 Análisis de la rentabilidad de los productos ... 47

3.2 Análisis de las relaciones del costo – volumen - utilidad ... 49

3.3 Fijación de precios ... 53

3.4 Determinación y análisis de la utilidad ... 56

3.4.1 Punto de equilibrio de varias líneas de productos ... 61

3.4.2 Análisis de sensibilidad ... 63

CAPÍTULO IV: ... 64

CONCLUSIONES Y RECOMENDACIONES ... 64

4.1 Conclusiones... 65

4.2 Recomendaciones ... 66

BIBLIOGRAFÍA ... 67

viii Índice de tablas e ilustraciones

Tabla 1 Matriz de Competitividad ... ¡Error! Marcador no definido. Tabla 2 Matriz Externa ... ¡Error! Marcador no definido. Tabla 3 Matriz Interna ... ¡Error! Marcador no definido. Tabla 4 Productos ... ¡Error! Marcador no definido. Tabla 5 Proceso de Ventas ... ¡Error! Marcador no definido. Tabla 6 Indicadores de produccion ... ¡Error! Marcador no definido. Tabla 7 Producción semanal ... ¡Error! Marcador no definido. Tabla 8 Producción mensual ... ¡Error! Marcador no definido. Tabla 9 Costos totales de fabricacion ... ¡Error! Marcador no definido. Tabla 10 Producción Mensual ... ¡Error! Marcador no definido. Tabla 11 Producción mensual resumen ... ¡Error! Marcador no definido. Tabla 12 Producción mensual aumentado ... ¡Error! Marcador no definido. Tabla 13 Punto de Equilibrio varias lineas ... ¡Error! Marcador no definido. Tabla 14Desglose unidades de produccion ... ¡Error! Marcador no definido. Tabla 15 Desglose en dinero de producción ... ¡Error! Marcador no definido. Tabla 16 Análisis de Sensibilidad... ¡Error! Marcador no definido. Tabla 17 calculo Excel punto de equilibrio ... ¡Error! Marcador no definido. Tabla 18 Costo total perdigones ... ¡Error! Marcador no definido. Tabla 19 Costos Variables totales ... ¡Error! Marcador no definido. Tabla 20 Estado de resultados proyectado ... ¡Error! Marcador no definido.

Ilustración 1 Punto de Equilibrio ... ¡Error! Marcador no definido. Ilustración 2 diagrama de flujo de produccion ... ¡Error! Marcador no definido. Ilustración 3 Perdigones de Plomo ... ¡Error! Marcador no definido. Ilustración 4 Perdigones de plomo ... ¡Error! Marcador no definido. Ilustración 5 Pirulos ... ¡Error! Marcador no definido. Ilustración 6 Pirulo ... ¡Error! Marcador no definido. Ilustración 7 Varilla de plomo ... ¡Error! Marcador no definido. Ilustración 8 Media Caña ... ¡Error! Marcador no definido. Ilustración 9 Embalaje quintales ... ¡Error! Marcador no definido. Ilustración 10 Almacenamiento ... ¡Error! Marcador no definido.

Índice de figuras

ix RESUMEN

El análisis de las herramientas administrativas para la toma de decisiones tiene como fin

llegar a conocer el desempeño de estos modelos que sirven de gran ayuda para poder

identificar y crear acciones estratégicas que permitan alcanzar los objetivos de una

organización llegando a conocer cómo afectan la variables de costos, precios, volúmenes de

producción, utilidades, en un mercado que actualmente está en constante movimiento

creciente por la era tecnológica y globalizada. La empresa de producción ABC fundiciones se

está capacitando a la mano de obra, se está buscando fuentes de financiamiento para poder

exportar, se está aplicando el modelo del punto de equilibrio para disminuir los costos totales

y tener más ganancia, se ha creado armonía en la empresa y compromiso de los empleados,

ahora los accionistas se reúnen con mayor frecuencia y se revisan los procesos se produce

justo a tiempo, según los pedidos de clientes y se está visitando con mayor frecuencia a los

clientes para dar un servicio agregado.

x ABSTRACT

xi INTRODUCCION

Para alcanzar el éxito en los negocios en la era actual, un administrador debe estar capacitado para afrontar los distintos escenarios que se presentan en el entorno del mercado e internamente en el desarrollo de la empresa, en la cual las personas que intervienen a la cabeza de la compañía, deben contar con un conocimiento y nivel de tecnológica adecuada que les permite obtener información esencial para poder efectuar una planeación de sus actividades, a través del uso de herramientas e indicadores financieros En el siguiente análisis de la presente investigación, de la empresa de producción Fundiciones ABC, se llegó a concluir que la aplicación de las herramientas Administrativas en el proceso de producción deben ser vinculadas en el desarrollo de sus funciones diarias, para mejorar sus actividades, tomar decisiones claras y contribuir a la consecución de sus objetivos a corto y largo plazo.

El presente estudio está estructurado por tres capítulos principales que se identifican a continuación:

Capítulo 1: Se informó y se estableció a describir cuales son las diferentes Teorías Contemporáneas, Administrativas que son utilizadas por las empresas para las tomas de Decisiones.

Capítulo 2: se llegó a conocer el análisis situacional de la empresa de producción motivo de estudio ABC fundiciones

1 CAPÍTULO I:

2 Filosofías Administrativas Contemporáneas

―Existen varias filosofías contemporáneas que están vinculadas con dos técnicas importantes como son la teoría del valor y la cadena de valor, que a continuación se conocerá el funcionamiento de cada una de ellas y los impactos que producen en una organización‖. (Padilla, 2008, pp. 115-123).

Teoría del Valor

Padilla (2008) ―Se puede llegar a definir que el valor es una energía que se manifiesta en nuestra mente y se fluye a través del comportamiento humano‖, en el caso de una empresa el valor puede aumentar cuando el desenvolvimiento de un bien o servicio mejora o también si el costo de este bien o servicio, llega a disminuir, en la actualidad el valor es un pilar fundamental para que las compañías y empresas ofrezcan a clientes, usuarios, proveedores el máximo valor en sus productos y servicios, generando actividades y tareas que produzcan flujo de dinero y que la relación de los beneficios y réditos tenga un mayor impacto sobre los valores de los costos, es decir la creación de productos y servicios para el público y el mercado los cuales son generados a un costo bajo, pero con un alto grado de valor y calidad lo que permite aumentar las posibilidades de competencia en las empresas a largo plazo.

Por lo tanto según el autor citado anteriormente coincide que para que se determinen estos elementos se debe conocer que los clientes buscan productos o servicios que sean el medio para satisfacer sus necesidades, siempre que sean alcanzables económicamente tendrán mayor valor para ellos, los que determinan su vida o ciclo de producto y deben estar definidos por un valor agregado o ventaja competitiva en cuanto a mejorar productos que ya existen, a crear nuevos productos innovadores, o a su vez produciendo valor en la conformación de las características que ofrecen los productos antiguos.

3 La cadena de valor

Según Arce (2008), la cadena de valor ―tiene como objetivo maximizar la creación de valor mientras se minimizan los costos. Como instrumento de decisión proporciona información al categorizar las actividades que producen valor añadido en una organización e identificar las actividades que le generan una ventaja competitiva sustentable‖ (pp. 4) para poder realizar un análisis de una cadena de valor es necesario comprender que dentro de una organización es un indicador que será medible para conocer si la empresa está conformando su misión por lo cual los clientes internos y externos reciben o no este valor que ellos necesitan al consumir sus bienes o servicios.

Conforme indica el autor Padilla (2008) la cadena de valor ―es la utilización veraz y formal de la información de los costos para generar estrategias para la conformación de una ventaja competitiva que sea sostenible para una compañía‖ (pp. 117) A continuación se menciona los pasos para el análisis de una cadena de valor.

se debe determinar la cadena de valor de la empresa, definir cuáles serán rubros económicos y separar los procesos.

Se deberá definir y seleccionar cuales costos generan un proceso estratégico

Se tendrá que identificar el valor de cada etapa tomando en cuenta la satisfacción del cliente.

Se tendrá que integrar la conformación de obtener ventajas competitivas dividiendo los procesos para detectar estas oportunidades.

Conforme los autores anteriormente citados de este análisis se puede llegar a concluir que la cadena de valor es un conjunto de actividades unidas o relacionadas entre sí íntimamente, que su función principal es la de crear mayor valor posible en el proceso de desarrollo de un producto o servicio dando su mayor esfuerzo en el área de mayor conocimiento para poder competir, llegando a definir con esta información de valor estrategias claras para reducir los costos, disminuir tareas, mantener la competencia, liderazgo y ofrecer mejores precios a los clientes.

4 Figura 1: Cadena de Valor

Fuente: Rafael Muñiz; Marketing en el siglo 21

Elaborado por: Laura Huerta

1.1.1 Teoría de las Restricciones

Según expresa el autor Padilla (2008) esta filosofía contemporánea, menciona que

―en una organización la mayoría de empresas solo toman en cuenta los costos variables que se presentan y debe afrontar una organización, como costos relevantes sin identificar las restricciones, que pueden ser; la capacidad instalada de la empresa, la demanda de productos, uso de la maquinaria y equipo‖ (pp.128-131), cabe señalar que existen restricciones de tipo físicas, políticas y de mercado entre otros.

Conforme menciona Goldratt (1992) ―La meta de cualquier empresa con fines de lucro es ganar dinero de forma sostenida; esto es, satisfaciendo las necesidades de los clientes, empleados y accionistas, Si no gana una cantidad ilimitada es porque

algo se lo está impidiendo: sus restricciones‖ (pp. 119),

Esta teoría de la restricciones

tiene como objetivo alcanzar las metas tácticas de una organización, utilizando para ello la cadena de valor que ayuda a definir cuáles son las restricciones externas e internas, que limitan a que un proceso alcance una meta o elabore una tarea, para de esta manera obtener el mejor aprovechamiento de las mismas y se pueda reducir el tiempo de transformación de un insumo.

5 1.1.2 Justo a Tiempo

Según Beranger (1988) ―La metodología Justo a Tiempo es una filosofía industrial

que puede resumirse en fábricas con productos estrictamente necesarios, en el momento preciso y en las cantidades debidas: Hay que comprar o producir solo lo que se necesita y cuando se necesita‖ (pp. 119) según este criterio se debe generar un alto índice de competitividad de las empresas al aumentar la calidad de sus productos y el proceso inicial que forma desde la compra, la producción, la venta de los bienes y la distribución al cliente de los mismos, alcanzando una mejor organización en las actividades de cada área, eliminando las tareas que no generan un valor, optimizando el tiempo y la coordinación efectiva de la mano de obra.

Según menciona el autor Padilla (2008), la filosofía del justo a tiempo ―es una teoría administrativa contemporánea que nació por la introducción de la globalización en los mercados, que han provocado un crecimiento y adelanto tecnológico en cuanto a las telecomunicaciones, al nivel de calidad de los productos y servicios, buscando dos objetivos principales dentro de las empresas‖ (pp. 132) se puede indicar que un objetivo de esta teoría busca incrementar los réditos económicos, disminuyendo el valor de los costos que representan los inventarios, esto significa que esta estrategia indica que se deben generar bienes o servicios según los clientes demanden los mismos, a un tiempo determinado con la cantidad requerida para esa producción de lotes de unidades, con el uso correcto de insumos, o materia prima sin desperdiciar, disminuyendo la cantidad del inventario.

Según O ´Grady PJ. (1992) ―Es una filosofía industrial de eliminación de todo lo que implique desperdicio o despilfarro en el proceso de producción desde las compras hasta la distribución. Despilfarros, en este contexto, significa ―todo lo que no añada

6 El enfoque de celdas de manufactura, es un sistema de producción en el cual la mano de obra, trabaja en equipo y puede desplegarse en diferentes maquinarias del proceso productivo, la cual va a estar localizada en la misma área, y se va a evitar traslados innecesarios de los elementos que se estén fabricando, con esta técnica se podrá reducir los inventario y reducir a cero‖ las actividades que no justifiquen ser realizadas, así como también optimizar los recursos, se puede mencionar una técnica utilizada para llegar a organizar de mejor manera los inventarios, se denomina KABAN, que tiene como función dar a conocer el proceso de programación de producción, para poder elaborar solo el volumen necesario que requiera la empresa, esto se logra mediante la colocación de etiquetas informativas en los elementos en los cuales se almacena la materia prima, insumos, productos para de esta manera conocer la cantidad existente y poder determinar si hay necesidad de producir, de comprar, de mantener y de guardar, además de poder conocer en qué momento se lo debe hacer(Padilla, 2008, pp. 133).

Finalmente se puede concluir según las citas de los autores anteriores se coincide que la teoría de Justo a Tiempo es un sistema totalmente único que genera un alto grado de optimización en los recursos, en cuanto se refiere a calidad, productividad, mano de obra, proveedores, inventarios, manteniendo una relación de valor que están ligados a los objetivos de estas áreas.

1.1.3 Cultura de calidad total

La Calidad Total ―es una estrategia de gestión a través de la cual la empresa satisface las necesidades y expectativas de sus clientes, de sus empleados, de los accionistas y de toda la sociedad en general, utilizando los recursos de que dispone: personas, materiales, tecnología, sistemas productivos‖ (Bellon, 2002)

Según Genichi (1986, 1979) ―Los productos deben ser atractivos al cliente,

ofreciendo mejores productos que la competencia. La calidad se debe definir en forma monetaria por medio de la función de perdida, donde a mayor variación sobre el valor nominal, mayor es la perdida monetaria transferida al consumidor‖

7 que el cliente espera obtener para satisfacer sus necesidades, las cuales definirán la calidad de los mismos. (Padilla, 2008, pp. 136).

Existen varios conceptos que relacionan a la calidad desde sus proveedores hasta el consumidor final las cuales se describen a continuación;

Estándares de calidad fijados por el cliente; significa que se deben conocer las necesidades, gustos y preferencias de los clientes para poder de esta manera identificar la calidad y mejoras en el desarrollo de los bienes o servicios, en los cuales se puede referir al diseño en cuanto a la forma, tamaño, peso, color, entre otros y la calidad del producto en cuanto a las especificaciones del mismo que cumplan con los deseos de los clientes.

Lazos proveedor cliente; este punto se refiere a que todas las personas que participan dentro y fuera de la empresa, son clientes, consumidores, usuarios, que también buscan calidad integrando sus tareas a brindar el mejor trato y desempeño.

Orientación hacia la prevención; este ítem se refiere a que la organización debe antes de realizar un proceso o una actividad, generar una planificación para evitar errores, disminuir los tiempos y administrar de mejor manera los recursos de la organización, ya que cuando se ejecuta una actividad, deberá ser evaluada, estableciendo altos costos y reduciendo los ingresos, por lo que una planificación de calidad evitara repetir un proceso.

Calidad desde el inicio, se refiere a que el recurso humano de la organización va a tener una motivación y autoestima por brindar lo mejor de sí, al efectuar desde el inicio una actividad, para este logro se deberá integrar a los colaboradores y trabajadores como personal de apoyo y aporte a soluciones para las etapas de producción.

Mejora continua; es una etapa conformada por los participantes del trabajo que realizan los procesos que ya están establecidos por la empresa, buscando mejorar los mismos, además de los bienes y servicios que se estén realizando.

Con la aplicación de esta estrategia de trabajo, como la reingeniería de procesos dependiendo de las necesidades a corto plazo de la empresa, se puede aplicar esta reingeniería de procesos para obtener un mejoramiento sostenido y mantener la calidad total.

8 previniendo así pérdidas o mayores costos por elementos con defectos buscando una calidad mínima aceptable.

Modelo cero defectos; este concepto indica que los productos de un lote de producción no deben tener errores o defectos, ya que si existe un aumento en los costos de control de los productos, se reducirán los índices de fallas generando calidad total. (Padilla, 2008, pp. 138)

Se puede concluir, según los conceptos de los autores anteriores se coincide que toda empresa que busque alcanzar el éxito en una era globalizada y de crecimiento constante debe adaptar la cultura de calidad a su organización, generando en el recurso humano compromiso y liderazgo para poder ser competitivos y alcanzar sus metas, tomando en consideración que existe un numero de costos de calidad que en general buscan reducir y disminuir, prevenir y evaluar los defectos minimizándolos al máximo para crear calidad total y presentar a los clientes un bien o servicio que cumpla con sus deseos y expectativas, para que sea consumido masivamente a lo largo del tiempo, dentro del entorno del mercado.

1.2 La información administrativa en la toma de decisiones a corto plazo

Según Kast y Rosenzweig (2003) ―señalan que la información administrativa es la sustancia de los sistemas de comunicaciones, en sus diversas formas (impulsos electrónicos, palabras escritas o habladas, informes formales), es un ingrediente básico para la toma de decisiones. Aumenta nuestros conocimientos y podría llevar a cambio en creencias, valores y actitudes‖ (p. 5) En términos generales se puede decir que un sistema de información administrativa ayuda al directivo a obtener la información vital de carácter estratégico, táctico y operativo de una manera y en un formato adecuado para facilitar el proceso diario de toma de decisiones.

9 Además de conocer esta información se debe tomar en consideración que existen diferentes tipos de datos en lo que se refiere a costos, en los cuales se definen relevantes e irrelevantes, los relevantes son los que permanecen constantes , y los irrelevantes son costos que pueden subir o bajar según su uso, por lo que los administradores que toman decisiones solo deben tomar en cuenta, los costos que sean relevantes, para lo cual se puede usar un modelo de análisis marginal, para su análisis y evaluación.

Paso 1.- hay que detectar el problema por medio de una necesidad

Paso 2.- se debe definir las opciones posibles para su solución

Paso 3.- habrá que identificar los costos y beneficios con cada una de las opciones que se presenten

Paso 4.- se tendrá que sumar los valores relevantes de los costos y también los valores que corresponden a los beneficios en las opciones que se describan

Paso 5.- se deberá cuantificar los factores de cualidades, es decir, identificar cuáles son ya que pueden influenciar en la decisión final del ente determinado.

Paso 6.- tomar la decisión luego de haber realizado la evaluación de los puntos antes mencionados, con la información confiable obtenida se podrá seleccionar la mejor acción y decisión. . (Padilla, 2008, pp. 333)

Según los autores mencionados anteriormente se concuerda y se concluye que la información que se genera por la contabilidad, debe ser tomada en forma cuantitativa y cualitativa, ya que se presentan muchos factores que pueden influenciar la solución final y puedan comprometer a la empresa a corto o largo plazo, por lo que es recomendable tomar decisiones para ejecutar acciones que maximicen el valor de la empresa, es decir, la información que servirá para determinar una decisión deberá ser información clara, comprensible y efectiva para resolver problemas.

1.2.1 El papel de la contabilidad administrativa en la planeación

10 es decir, hoy en día las empresas deben adaptarse a los cambios y expansión, para poder competir y mantenerse en el mercado.

Conforme indica Cartagena (2014) ―La misión y el objetivo principal de la contabilidad debe ser modificar el comportamiento humano, de tal forma que basadas en un excelente sistema de información, las organizaciones se transformen en empresas de clase mundial‖, con este concepto se puede identificar que la contabilidad en la

planeación ayuda a generar acciones para poder tomar de decisiones, y poder alcanzar los objetivos.

Según indica el autor Padilla (2008) el papel de la contabilidad administrativa en la planeación ―básicamente tiene como objetivo fundamental, crear y definir acciones para alcanzar una meta común en un tiempo propuesto por la empresa‖ (pp.15), es

decir, la contabilidad es de gran importancia cuando se realiza una planeación estratégica que está unida a la consecución de los objetivos, los cuales se logran más rápido.

Según mencionan los autores anteriormente se concluye que en la actualidad con la intervención de la globalización y la innovación de la tecnología, la competitividad ha ido aumentando en la cual las empresas han desarrollado un crecimiento muy acelerado y constante, y principalmente la economía se ha visto en mayor variación, por lo que se puede mencionar que se presentan variaciones en los costos, en los precios, para lo cual la planificación en una organización ayuda a prevenir y adaptar a las mismas, logrando una mayor eficiencia en las tareas, además de poder elaborar proyecciones estratégicas a largo plazo y efectividad en ellas, con el apoyo de varias herramientas contables entre las cuales se puede mencionar el modelo costo- volumen-utilidad, y los presupuestos que muestran información contable cuantificable, que la administración de la empresa podrá utilizar para la consecución de objetivos en un tiempo dado.

1.2.2 El papel de la contabilidad administrativa en el control administrativo

Según Callejas (2003) ―Dentro de las características principales de la contabilidad

administrativa encontramos que tiene la intención de proveer información para

11 proveer a la empresa de un correcto funcionamiento para crecer y desarrollarse a futuro.

Como menciona el autor Padilla (2008) ,‖el papel de la contabilidad administrativa en el control administrativo de los recursos de la empresa en la época presente ―exige un alto grado de compromiso, efectividad en los procesos, eficiencia de la mano de obra, para poder optimizar el uso de los insumos‖,(pp. 17),para poder alcanzar estos objetivos entre los procesos de mano de obra y optimización de los insumos, es necesario utilizar un sistema de control administrativo que genere un modelo para mejorar la comunicación de la información,

Según Gonzales (2008) ―En todas las empresas es necesario tener un adecuado control interno, pues gracias a este se evitan riesgos, se protegen y cuidan los activos y los intereses de las organizaciones, mientras se evalúa la eficiencia de la misma en cuanto a la

organización que mantiene‖ (pp. 155), es decir, es un proceso mediante el cual la administración se asegura de que los recursos son obtenidos y usados eficiente y efectivamente, en función de los objetivos planeados por la empresa.

Según los criterios anteriormente mencionados por los autores se concluye que la contabilidad administrativa en el control administrativo es muy importante ya que esta creada con el fin de producir información para usuarios internos de la organización, enfocadas hacia el futuro, generando presupuestos y estándares de costos, para poder tomar decisiones en el presente, y poder alcanzar las metas y objetivos de la empresa

1.2.3 El papel de la contabilidad administrativa en la toma de decisiones

Según Stoner, et al (2003) define la toma de decisiones como ―el proceso para

identificar y solucionar un curso de acción para resolver un problema específico‖ (pp.

260), es decir, en una organización las decisiones son fundamentales para el curso normal de trabajo, y lo hace el cuerpo directivo o el gerente, e cual debe comprender claramente la aplicación de la contabilidad administrativa para elegir bien.

12 negativamente a este entorno. Considera que, "La ética es religación y la religación es ética" (p.43), es decir, las decisiones deben ser basadas siempre en principios éticos que no afecten o dañen a las personas, buscando mantener un equilibrio entre la organización y el grupo humano

El papel de la contabilidad administrativa en la toma de decisiones es una herramienta que facilita y permite tomar una buena decisión, sus objetivos principales se describen a continuación:

Crear procesos informativos de fácil interpretación para tomar decisiones,

Animar y alentar a los administradores a elaborar planificación estratégica a corto plazo y largo plazo generando por medio de la contabilidad administrativa, información veraz acerca de los productos y servicios, retroalimentando las áreas de la empresa y pudiendo controlar y evaluar los empleados de trabajo, con lo que se llegara a disminuir los errores y se podrá elegir con mayor claridad las decisiones. (Padilla, 2008, pp. 17-18)

Según los autores antes mencionados se puede concluir y estar de acuerdo que todas las decisiones dentro de una empresa para ayudar a cumplir las metas y los objetivos propuestos, debe desarrollarse en un ambiente ético de trabajo predicando e inculcando valore y principios que eviten la desigualdad, la corrupción y el mal manejo de los recursos de la empresa, que puede causar enormes daños dentro de la organización, en la cual se pueden mencionar valores como integridad empresarial, fidelidad con el cliente, fidelidad con los empleados, competencia leal, claridad en la información Elaborar y generar varias opciones, luego de la cual se deberá elegir la mejor alternativa, y finalmente ponerla en curso.

1.3 Herramientas financieras para la toma de decisiones

13 Rentabilidad:

Conocer cuál es el rendimiento que han generado o están produciendo los activos de la empresa puestos en marcha.

Tasa de rendimiento:

Identificar cual es el porcentaje de utilidad o rédito en un periodo determinado, es primordial a futuro para establecer o incrementar un crecimiento en los ingresos por ventas.

Liquidez:

Saber cuál es la capacidad que tiene una organización para efectuar el pago de pagar sus cuentas y obligaciones oportunamente, es muy importante para el establecimiento de acciones para poder invertir en mayor cantidad, para aumentar o crecer y tener la seguridad de un nuevo endeudamiento a un plazo determinado (Rivera, 2003,pp.86)

Balance General y Estado de resultados

Es importante saber que existe una relación estrecha entre balance general y el estado de resultados, que consiste en que a partir del estado de resultados se obtiene la utilidad o pérdida del periodo o etapa de la empresa, que forma parte del balance general en su capital contable.

14

―De la misma forma el balance general permite establecer y conocer la distribución de los activos, los pasivos y el capital de una empresa, y los cambios de los recursos económicos y en el capital contable‖ (León, 2003)

Actualmente existen métodos de análisis financiero, que son los procedimientos más usados para simplificar, los datos descriptivos y los datos numéricos que integran los estados financieros, que tienen como principal objetivo medir las relaciones de un solo periodo, y los cambios que se muestran en varios ejercicios contables, entre los cuales se identifica el método de análisis vertical y horizontal

Método de análisis vertical:

Compara las cifras de los estados financieros en forma vertical, en distintos momentos de tiempo; puede realizarse a través de valores como porcentajes integrales o razones simples.

Método de análisis horizontal:

―Este método tiene como función la de comparar estados financieros con características similares, y los realizar en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones del valor las cuentas de un periodo a otro periodo‖ (Gonzales, 2003)

15 1.3.1 Sistemas de Costeo

Son conjuntos de métodos y procedimientos, que rigen la planificación, determinación y análisis del costo, así como el proceso de registro de los gastos de una o varias actividades productivas en una empresa, de forma interrelacionada con los subsistemas que garantizan el control de la producción y de los recursos materiales, laborales y financieros (Polimeni, 1990).

Como manifiesta el autor, con el avance de las empresas y el desarrollo de nuevas formas de competencia, los costos que inicialmente eran definidos, fueron diversificados de tal manera que se realizó una diferenciación entre los costos totales, formándose los costos variables o cambiantes, los cuales en la actualidad facilitan y ayudan a la presentación de informes financieros para mejorar las decisiones de la administración. (Padilla, 2008, pp. 205-213)

A continuación se mencionan las características y conceptos de los costos principales que intervienen en el proceso de producción.

16 Costo absorbente.- estos costos de producción no hace diferencia ni separación entre costos fijos y costos variables, pero ayudan a la elaboración de los productos tomando en cuenta que los valores de efectivo deben ser mayores que los costos variables en la cual en un periodo determinad se puede alcanzar mayores utilidades, si se aumenta el inventario o viceversa, si el volumen de ventas es más reducido que la cantidad producida. (González, 2002).

Las ventajas del costo directo se describen a continuación:

Los costos directos ayudan a presentar un enfoque más claro en los estados financieros para encontrar los lugares que inciden con mayor frecuencia, para de esta manera poder elegir decisiones que mejoren este panorama.

Otra ventaja de los costos directos es la que permiten determinar hasta qué punto se podría disminuir el precio, con el margen de contribución; (que es la diferencia entre el precio unitario y el costo variable unitario), que ayudara a saber cuándo es necesario producir y evaluar el costo y beneficio, para poder incrementar las ventas y definir estrategias que generen un mejor desempeño sobre la capacidad instalada de la empresa.

―Las desventajas de los costos directos se presentan cuando los inventarios pueden verse afectados y por ende la utilidad, al momento de separar los costos fijos y los costos variables por lo que se recomienda tomar en consideración todos los elementos que puedan influir en su determinación‖ (Jhdez, 2010)

Desventajas del costo absorbente

17 Los registros contables al integrar costos fijos y costos variables, dificulta el establecimiento de la combinación óptima de costo-volumen-utilidad.

Dificulta el suministro de presupuestos confiables de costos fijos y costos variables.

A la dirección de la empresa se le dificulta la comprensión del efecto de los costos fijos sobre las utilidades; esto repercute para la toma de dediciones.

No permite a la dirección de la empresa efectuar el control de las fuentes que generan las utilidades.

―Complica la apreciación para aceptar o rechazar pedidos; ya que para dicha decisión sólo se requiere considerar los costos variables (costeo directo)‖ (Jhdez, 2010)

También se presenta un desventaja cuando una empresa por tratar de generar mayor competencia con otras, a largo plazo utiliza herramientas de análisis marginal para establecer precios de sus productos a un corto plazo, lo que conlleva a no poder llegar a recuperar los costos fijos que finalmente producen perdidas de producción al ser más altos que las ventas (Padilla, 2008, pp.213)

18 1.3.2 Modelo costo volumen utilidad

Según Guardia (2001) ―El análisis costo-volumen-utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU está constituido sobre la simplificación de los supuestos con respecto al comportamiento de los costos‖, es decir, con

esta herramienta financiera contable ayudara a tomar decisiones, con el análisis de los diferentes costos e ingresos que se generen en una etapa de producción.

Conforme indica el autor Padilla (2008) ―una de las herramientas que aportan a la organización para llevar un mejor sistema de monitoreo y planificación se denomina costo- volumen- utilidad, que presenta un diseño de actividades para poder llegar con los objetivos financieros y crecimiento empresarial brindando varias estrategias claras‖.

Con estas variables se pueden aumentar las utilidades de una empresa, pero las mismas deben ser analizadas claramente porque siempre se van a ver afectados por el entorno externo y el macro ambiente económico, entres las que se mencionan a continuación, como son el precio, el volumen y el costo.

Precio.- según menciona Kotler (1996) es "(en el sentido más estricto) la cantidad de dinero que se cobra por un producto o servicio‖, (pp.136) es decir, el precio tiene variaciones en el mercado cuando ingresan nuevos productos o similares a ellos, lo que ocasionara cambios a corto plazo en la fijación de estos valor, si este no compite con los precios de la competencia por lo que van a ser fluctuantes y variaran.

19 Costo.- conforme indica Guardia (2001) ―esta variable es un factor que puede ser monitoreado y depende de las decisiones de la organización la perspectiva de este, es tratar d minimizar su valor para obtener mayor utilidad‖, utilizándolo con mayor eficiencia.

Tomando en cuanto el costo se divide por la forma de comportarse en fijos y variables para la implementación de decisiones en la parte de operaciones los costos fijos y variables deben ser cubiertos por las ventas y por los ingresos de las mismas, es decir, los costos variables se ven ser cubiertos por las ventas generando el margen de contribución, que es el total de ventas menos el total de costos variables, para luego de los mismos cubrir los costos fijos.

Las estrategias que plantea en la organización deben ser claras medibles y alcanzables, utilizando herramientas que le ayuden a generar un proceso de planificación para poder tomar decisiones y se puedan identificar los efectos y cambios de esta variables, con la ayuda de este modelo se podrá tomar acciones y mejorar la capacidad de las utilidades, entre las tácticas para obtener las mismas se puede establecer la reducción de costos variables lo que conllevan a que el punto de equilibrio sea menor, es decir se deberá optimizar el uso de los recursos con un valor más barato, así el margen de contribución aumentara y los costos variables serán menores( Padilla, 2008)

En conclusión según mencionan los autores anteriores se concluye la mayoría de las empresas que buscan obtener márgenes de utilidades deben ser las esperadas, para por medio de estas recuperar la inversión y el capital en un tiempo determinado, este modelo del costo-volumen- utilidad también es adecuado porque ayuda a identificar cuantas unidades se debe vender, el valor de costos y precios de los mismos para alcanzar este fin de rentabilidad, para el cálculo de estos rubros se suma los costos fijos mas las unidades esperadas o deseadas y se divide para el margen de contribución, obtenido por la diferencia entre el precio y el costo variable.

20 1.3.3 Punto de equilibrio

Según indica el autor Baca, (2000) ―El punto de equilibrio, conocido también como umbral de rentabilidad o punto muerto, es aquel volumen de ventas (en valores monetarios y /o en cantidades físicas) en el cual la empresa no obtiene utilidades ni pérdidas‖.

La función principal del punto de equilibrio s la de crear información para conocer si la empresa obtuvo ganancia o presenta déficit, por medio de las ventas de un producto, las mismas que deben ser mayores que los costos totales que se producen cuando se elaboran los bienes y servicios en un periodo (Padilla , 2008; pp.161-162)

Según Urbina (2000) ―El punto de equilibrio es el nivel de producción en el que los beneficios por ventas son exactamente iguales a la suma de los costos fijos y los variables‖, es decir, En este punto se dan las siguientes igualdades INGRESOS TOTALES = COSTOS TOTALES, esto quiere decir que la resta entre los ingresos y costos deberá ser igual a cero, en el momento en que la empresa produzca la siguiente unidad de un producto o servicio ya va a generar utilidad.

Para calcular el punto de equilibrio se debe conocer:

21 empresa, el alquiler del local, genera un valor mensual establecido en un contrato depreciación de los activos mobiliarios o fijos, seguros, etc. (García, 2000, pp. 107)

Costos variables (CV), son aquellos que varían en función de cambios en los niveles de producción y ventas. Ejemplo la materia prima, que varía según las necesidades de producción no es constante, los insumos, las comisiones de los vendedores, están son cambiantes según las condiciones y la capacidad de ventas por volumen combustibles, embalajes, etc. (García, 2000, pp. 107)

Costos Totales (CT) = Costos Fijos + Costos Variables

Precio de venta unitario (PVU) es el resultado de dividir las ventas en valores monetarios entre la cantidad de bienes y/o servicios vendidos

Costo variable unitario (CVU) se obtiene dividiendo los costos variables totales entre la cantidad de bienes y/o servicios vendidos

Ventas (V) es igual al precio de venta del bien o servicio multiplicado por la cantidad de bienes o servicios vendidos

A continuación se presenta la fórmula del punto de equilibrio en dinero y en cantidad además del cálculo del costo variable unitario que es necesario para obtener el margen de contribución. (García, 2000, pp. 108)

Formula:

Figura 2

22 1.3.4 Indicadores financieros de producción

Existen varios indicadores financieros de producción que sirven como ayuda y apoyo para poder efectuar decisiones estratégicas para cumplir los objetivos de una empresa y se pueden obtener rentabilidad, crecimiento, competitividad, optimización de los recursos, liquidez, entre otros, a continuación se detallan los más importante en síntesis y se define un breve análisis de cada uno de ellos; (Román Ríos, 2013).

Ingresos por Ventas.

Según Ríos (2013) ―Es un indicador que permite conocer cuáles son los valores que se generan al establecer la venta de un producto o un servicio determinado a un

cliente‖, es decir, es un indicador que da referencia para conocer si el volumen de estas ventas están ayudando a la consecución de objetivos.

Nº de unidades vendidas.

Conforme dice Ríos (2013) ―El número de unidades vendidas está relacionada con los ingresos, y se define con la cantidad de producto de un bien o servicios‖, es decir,

los productos o servicios que se ofreció al mercado que produjeron un ingreso correspondiente, ayuda a conocer si la cantidad es óptima o si se debe aumentar, o en otro caso disminuir por falta de demanda

Distribución por modelos, mercados, clientes, etc.

Según Román (2013) ―Este indicador hace referencia a que existen modelos de distribución de los productos o servicios que generan reducción de costos en traslados de los mismos comparados con otras que pueden generar mayores costos, que tienen el fin de llegar hasta el cliente o consumidor final‖, es decir, indica cómo

se puede aprovechar en un tiempo determinado el cual es primordial para generar eficiencia y no obtener perdida por que la competencia hoy en día ante el avance tecnológico puede mostrar mejores alternativas y se pueda llegar a perder a clientes potenciales.

Penetración en los mercados.

23 crear y utilizar estrategias de precios, estrategias de publicidad, para aumentar la participación de los productos de una empresa con el aumento de las ventas.

Costo de la producción vendida.

Según baca (2000) ―Es un indicador que permite llegar a establecer cuál es el valor de producir un lote de productos en un tiempo determinado que debe ser menos constantemente que los ingresos producto de estas ventas para poder llegar a tener

ganancias‖, es decir este indicador ayuda a saber que los costos deben ser lo más bajos posibles para alcanzar el máximo beneficio de utilidades.

Ratios de elementos del costo.

Según Romero (2012) Como indica su nombre ―son indicadores que permiten conocer el estado presente o actual de la empresa así como el anterior‖, es decir,

con estos indicadores se puede medir si los procesos se están desarrollando correctamente para lo cual se relacionan dos valores o datos financieros de costos, los cuales miden y comparan el estado de la empresa.

Costo de Producción.

Según Hinojosa (2012) ―Es un indicador que permite llegar a definir cuál es el valor que genera producir una unidad de producto o bien, o un volumen de producción, en las que los costos deben ser los más bajos posibles y pueden ser gastos directos e

indirectos‖, es decir, se puede conocer cuáles son costos de insumos, materias primas, mano de obra, equipo y maquinaria, infraestructura, movilización, entre otros, para obtener el máximo beneficio en cuanto a sus utilidades

24 1.3.5 Problemas comunes en la toma de decisiones

Conforme mencionan los autores),los problemas más comunes que se pueden presentar en el momento de tomar una decisión con respecto, a una acción o estrategia para logra un fin común, ya sea este un objetivo de producción, ventas, de fijación de precios, de reducción de costos fijos, el entorno del mercado, entre otros, se identifican problemas en el momento de elaborar o comprar un producto, eliminar una línea de producción, mezclar un producto o un servicio, aceptar una orden especial, procesar o efectuar ventas adicionales. (Amancha y Garzón, 2012)

A continuación se describen principalmente estos problemas generados o causados comúnmente por las empresas que erróneamente se equivocan sin realizar un amplio análisis para poder determinar la toma de decisiones claras, objetivas y efectivas:

1. Aceptar una orden especial

Según (Padilla; 2013), ―Normalmente en condiciones de producción de una empresa, existen clientes que requieren se les brinde un servicio diferenciado en cuanto a demandar un pedido especial‖, es decir, existen clientes que buscan

servicios de ventas el mismo que tenga una promoción, un descuento en el precio y en general ofrezca mejores condiciones que las ofertas de otras empresas o compañías que se encuentran dentro del mercado.

25 2. Hacer o comprar

Se puede efectuar un producto o también adquirirlo, si la empresa que lo realiza posee una capacidad de desarrollo de producción de una unidad o una pieza en forma tan eficiente como lo efectúa el proveedor potencial ya sea de materia prima o insumos siempre que se tengan incorporados los costos alternativos.

3. Eliminar una línea de producto

La empresa puede efectuar el cambio de una línea o producto el mismo que puede ser sustituido por otra línea de producto o a su vez puede ser eliminado definitivamente, siempre y cuando se presente una disminución en los costos para lo los mismo que deben sobrepasar el valor de los ingresos perdidos, es decir,

4. Mezclar un producto o un servicio

Si la empresa desarrolla múltiples líneas de productos utilizando instalaciones independientes para cada línea de producto, no se va a enfrenta este tipo de problemas, ya que la empresa puede determinar qué cantidad se producirán de cada producto.

5. Vender o procesar adicionalmente

Cuando se requiere elaborar un producto se deberá tomar en consideración que se lo puede efectuar siempre que los ingresos adicionales que generen este proceso extra del normal sean más altos que los costos adicionales que se generan por el mayor grado de elaboración, es decir, cuando ya están terminados lo que aumentara las ganancias de la empresa (Ramírez Padilla, 2008, pp. 178)

26 claras cuando se establece acciones para alcanzar medios tácticos para captar nuevos clientes, mejorar los productos o generar competencia.

CAPÍTULO II

27 2.1. Filosofía Institucional

Según menciona Coello (2011), ―en la filosofía institucional, se deben considerar varios elementos según se hace el análisis se deben describir principios, políticas, y en si las creencias de la compañía a continuación de este breve concepto se menciona la filosofía de

la empresa en estudio‖

La empresa de producción ABC Fundiciones tiene como filosofía institucional la siguiente información:

Brindar calidad como parte fundamental de nuestro producto, a partir de excelentes materias primas, elaboración y producción para el mercado. Contando con un extraordinario equipo de colaboradores, poseedores de grandes valores y perspectiva del negocio, todo esto reflejado en la misión y visión de nuestra empresa, permitiéndonos alcanzar un proyecto de vida.

2.1.1 Antecedentes institucionales

Para el caso del presente trabajo se dará a conocer información clara y necesaria de la empresa en análisis que se describe a continuación en resumen

La empresa ABC FUNDICIONES está radicada en la ciudad de Sangolquí y se encuentra ubicada entre las calles; Pascual e Ignacio Regalado. La principal actividad de esta empresa es la fabricación de artículos para la pesca como perdigones, varilla de plomo, pirulo pequeño y mediano, media caña

28 Aunque este tipo de empresas tiene madura competencia la principal ventaja es la calidad y la garantía que se otorga al cliente en todos sus productos. Dentro del mundo globalizado en que vivimos, la competencia cada vez se incrementa más ya sea local o internacional, hay que estar dispuesto al cambio porque solo el cambio que produzca calidad y la adaptación a este mercado global traerá resultados exitosos que maximicen los beneficios y reduzcan los costos.

El correcto ordenamiento de los procesos y la ubicación de las distintas áreas de producción, administración y ventas constituyen la clave para el progreso de una empresa de fabricación si desea ser competitiva en el mercado; bajando sus costos, mejorando sus procesos, incrementando su calidad.

Misión, visión, y objetivos

Según menciona Coello (2011) ―la misión es la razón de ser de una compañía y debe mencionada en forma clara, objetiva y servir de guía para efectuar decisiones puntuales‖, a continuación se manifiesta la misión de la empresa ABC FUNDICIONES.

Misión.- La Misión de la Empresa ABC FUNDICIONES es: Producir artículos para la pesca, perdigones, varilla de plomo (atarraya), pirulo pequeño y mediano, media caña otras

manufacturas para satisfacer al máximo las aspiraciones de los clientes que consumen los

productos, entregando principalmente calidad y durabilidad.

Conforme señala Coello (2011), ―la visión de una empresa es llegar a verse a largo plazo como empresa conformada y establecida en un mercado‖, se puede establecer que la visión de la empresa ABC FUNDICIONES es:

Visión.- La Visión de la Empresa ABC FUNDICIONES es: Posicionarse con su marca en el mercado de fabricación de artículos para la pesca y en la mente de los consumidores como

un producto de excelente calidad y durabilidad, incrementando sus ventas dentro del

29 La empresa en estudio señala varios objetivos claros para poder alcanzar su misión visión y

establecer nuevas estrategias para mejorar y mantenerse en el mercado, tomando en

cuenta que un objetivo es una meta que la empresa quiere llegar a cumplir los objetivos de

ABC FUNDICIONES se describen a continuación:

Objetivos Financieros:

1. Mejorar la Utilidad Neta

2. Mantener un sólido flujo de caja

Objetivos del Cliente:

3. Mantener márgenes de rentabilidad en distribuidores

4. Mantener márgenes de rentabilidad en locales

5. Recuperar la cartera pendiente del mes anterior

Objetivos de procesos internos

6. Establecer manuales de procesos de producción por cada uno de los productos

7. Implementar un Sistema Contable y de Producción

8. Cumplir presupuesto de producción

9. Mantener un inventario máximo

10. Optimizar los gastos

30 11. Satisfacción de los empleados

Como expresa el autor Gavilanes (2012) ―Toda organización debe presentar una estructura clara en forma funcional y estructural‖ la empresa ABC FUNDICIONES, es una empresa de producción la cual está conformada por varios niveles entre los cuales se menciona:

Nivel ejecutivo (Gerente General)

Nivel de apoyo (Jefe Administrativo y financiero)

Nivel operativo (Departamento de producción; ventas, comercialización de productos)

Cabe señalar que la empresa ABC FUNDICIONES no cuenta con nivel Directivo porque no

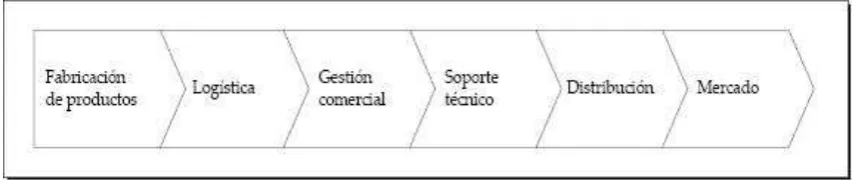

31 2.2 Estructura administrativa y funcional

[image:42.595.87.493.166.686.2]2

Figura 3 Organigrama ABC fundiciones

Fuente: ABC Fundiciones

Elaborado por: Laura Huerta

JEFE ADMINISTRATIVO Y

FINANCIERO

DISEÑO PLANIFICACIÓN SELECCIÓN

DE PRODUCTOS

CONTROL DE CALIDAD

MOVILIZACIÓN DE PRODUCTOS

DEPARTEMENTO DE

PRODUCCIÓN

ALMACENAMIENTO

VENDEDOR 1 VENDEDOR 2

OPERARIOS 13

VENDEDOR 3

GERENTE GENERAL

32 2.3 Análisis de competitividad

En la Ciudad de Quito existen numerosas empresas dedicadas a la producción de artículos

de pesca todas son clandestinas por lo que están representan una amenaza para la

compañía.

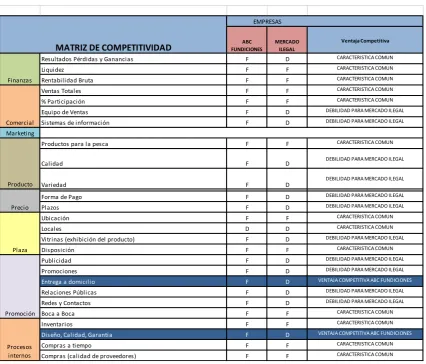

2.3.1 Matriz de análisis de competencia

[image:43.595.87.514.365.729.2]De igual forma la matriz de competitividad se realizó en varias reuniones de trabajo con los directivos de la empresa, los resultados fueron los siguientes:

Tabla 1: Matriz de Competitividad

Fuente: ABC Fundiciones

Elaborado por: Laura Huerta

Ventaja Competitiva

Resultados Pérdidas y Ganancias F D CARACTERISTICA COMUN

Liquidez F F CARACTERISTICA COMUN

Rentabilidad Bruta F F CARACTERISTICA COMUN

Ventas Totales F F CARACTERISTICA COMUN

% Participación F F CARACTERISTICA COMUN

Equipo de Ventas F D DEBILIDAD PARA MERCADO ILEGAL

Sistemas de información F D DEBILIDAD PARA MERCADO ILEGAL

Marketing

Productos para la pesca F F CARACTERISTICA COMUN

Calidad F D DEBILIDAD PARA MERCADO ILEGAL

Forma de Pago F D DEBILIDAD PARA MERCADO ILEGAL

Plazos F D DEBILIDAD PARA MERCADO ILEGAL

Ubicación F F CARACTERISTICA COMUN

Locales D D CARACTERISTICA COMUN

Vitrinas (exhibición del producto) F D DEBILIDAD PARA MERCADO ILEGAL

Disposición F F CARACTERISTICA COMUN

Publicidad F D DEBILIDAD PARA MERCADO ILEGAL

Promociones F D DEBILIDAD PARA MERCADO ILEGAL

Entrega a domicilio F D VENTAJA COMPETITIVA ABC FUNDICIONES Relaciones Públicas F D DEBILIDAD PARA MERCADO ILEGAL

Redes y Contactos F D DEBILIDAD PARA MERCADO ILEGAL

Boca a Boca F F CARACTERISTICA COMUN

Inventarios F F CARACTERISTICA COMUN

Diseño, Calidad, Garantia F D VENTAJA COMPETITIVA ABC FUNDICIONES

Compras a tiempo F F CARACTERISTICA COMUN

Compras (calidad de proveedores) F F CARACTERISTICA COMUN

MATRIZ DE COMPETITIVIDAD

EMPRESAS

ABC FUNDICIONES

MERCADO ILEGAL

DEBILIDAD PARA MERCADO ILEGAL

33 2.3.2 Matriz FODA

A través del informe del autor González (2005), ―el análisis FODA, es una matriz que sirve de gran ayuda para poder identificar el entorno externo e interno en la cual una empresa se

ve afectada a los cambios que se puede dar en este periodo‖.

A continuación se presenta la matriz interna y externa con sus respectivos pesos y

ponderaciones en la que se identifican que la empresa está en el promedio en cuanto a los

[image:44.595.84.542.324.569.2]factores internos y externos como se muestra a continuación:

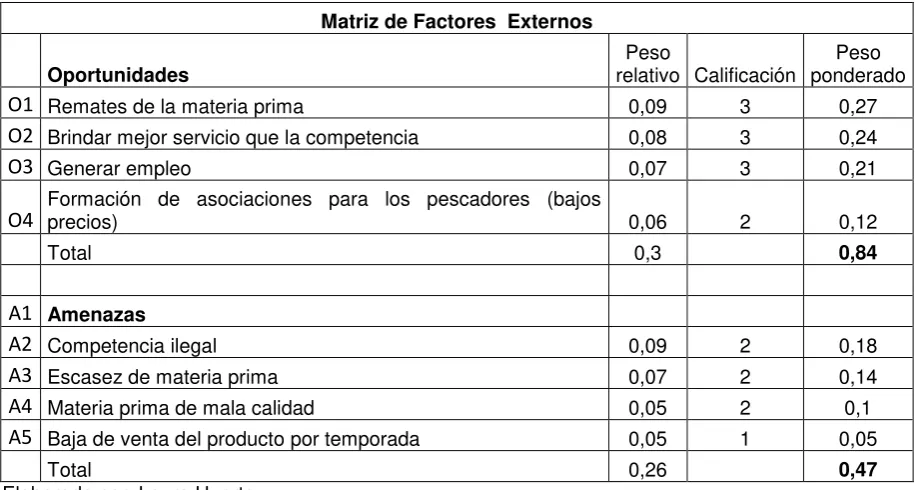

Tabla 2 Matriz Externa

Matriz de Factores Externos

Oportunidades relativo Calificación Peso ponderado Peso

O1 Remates de la materia prima 0,09 3 0,27

O2 Brindar mejor servicio que la competencia 0,08 3 0,24

O3 Generar empleo 0,07 3 0,21

O4

Formación de asociaciones para los pescadores (bajos

precios) 0,06 2 0,12

Total 0,3 0,84

A1 Amenazas

A2 Competencia ilegal 0,09 2 0,18

A3 Escasez de materia prima 0,07 2 0,14

A4 Materia prima de mala calidad 0,05 2 0,1

A5 Baja de venta del producto por temporada 0,05 1 0,05

Total 0,26 0,47

Elaborado por: Laura Huerta

El valor en oportunidades corresponde a 3 si el valor es superior y 2 si la respuesta es

promedio se multiplica el peso relativo por la calificación y se obtiene el peso ponderado, de

igual forma para el caso de las amenazas se aplica de 1 a 2, corresponde 2 a una respuesta

promedio y 1 a una respuesta pobre, el resultado total indica un valor de 1.31 que se acerca

al promedio, el cual indica que la empresa está respondiendo frente a las oportunidades y

34

Tabla 3 Matriz Interna

Matriz Factores Internos

Fortalezas Relativo Calificación Peso ponderado Peso

F1 Ser clandestinamente la única empresa que no trabaja 0,09 4 0,36 F2 Personalización en la entrega. 0,07 4 0,28 F3 Los productos son de alta calidad. 0,08 4 0,32 F4 Seguridad en la entrega 0,07 3 0,21

Total 0,31 1,17

Debilidades

D1 Competencia oferta los productos a menor precio 0,08 1 0,08 D2 No existe mano de obra capacitada 0,09 1 0,09 D3 Mejoramiento de la tecnología 0,07 2 0,14

D4 No existe exportación por parte de la empresa 0,08 2 0,16

Total 0,32 0,47

Elaborado por: Laura Huerta

El valor en fortalezas corresponde a 4 si la fortaleza es mayor y 3 si la fortaleza es menor,

se multiplica el peso relativo por la calificación y se obtiene el peso ponderado, de igual

forma para el caso de las debilidades se aplica de 1 a 2, corresponde a 1 si la debilidad es

mayor y 2 si la debilidad es menor, el resultado total indica un valor de 1.64 que está por

debajo del promedio, el cual indica que la empresa es internamente débil, debiéndose

desarrollar estrategias internas para superarlas.

La empresa ABC FUNDICIONES presenta a continuación un estudio de las fortalezas,

amenazas, oportunidades y debilidades que poseen.

El análisis F.O.D.A. se analizó en varias reuniones de trabajo junto con los Directivos de la

empresa en el cual se determina la capacidad de la compañía para desempeñarse con éxito

en el mercado, permitiéndole aprovechar las oportunidades expuestas en el ambiente

externo y las fortalezas del ambiente interno, con el fin de superar problemas e imprevistos,

35 debilidades internas de la Empresa, lo que conlleva a tener la capacidad de proponer las

estrategias más recomendables y adecuadas para la organización.

Fortalezas.-

Según referencias de los autor Rivera y León (2004) ―las fortalezas son actividades y atributos de una organización que contribuyen y apoyan en el logro de los objetivos de una

institución‖.

Las fortalezas que se han encontrado en el análisis situacional en la Empresa ABC

Fundiciones son:

Ser la única empresa que no trabaja clandestinamente

Personalización en la entrega.

Los productos son de alta calidad.

Seguridad en la entrega

Oportunidades.-

Por medio de referencias de los autores Rivera y León (2004) ―Oportunidades son aquellos eventos, hechos o tendencias en el entorno de una organización que podrían

facilitar o beneficiar el desarrollo de ésta, si se aprovecha en forma oportuna y

adecuada‖, las oportunidades que puede aprovechar la empresa ABC FUNIDICIONES son:

Remates de la materia prima

Brindar mejor servicio que la competencia

Generar empleo

36 Debilidades.-

A través de referencias de los autores Rivera y León (2004) Se define a las debilidades

como ―las actividades o atributos internos de una organización que inhiben o dificultan el

éxito de una empresa‖, las debilidades que tiene de la empresa ABC Fundiciones son:

Competencia oferta los productos a menor precio

No existe mano de obra capacitada

Mejoramiento de la tecnología

No existe exportación por parte de la empresa

Amenazas.-

Conforme referencias de los autores Rivera y León (2004) Amenazas ―son los eventos, hechos o tendencias en el entorno de una organización que inhiben, limitan o dificultan

su desarrollo operativo‖, las amenazas que presenta la empresa ABC FUNDICIONES son:

Competencia ilegal

Escasez de materia prima

Materia prima de mala calidad

Baja de venta del producto por temporada

Resumen de Estrategias.-

Las estrategias son tácticas que permiten ser creadas cuando existe una planificación, estas

acciones son de gran importancia para poder competir en un mercado las estrategias fueron

elaboradas en base a varias reuniones con los Directivos de la empresa, para enfocar las

37 Estas estrategias mencionan que se utilizan las fortalezas para maximizar las oportunidades

y se pudieron obtener las siguientes estrategias (FO).

Estrategias (FO).-

Alcanzar todos los beneficios que la asociación de los pescadores ofrece.

Definir políticas de ventas, crédito y cobranzas saludables para la empresa y

atractivas para los clientes.

Diversificar la producción, creando nuevos productos, de esta manera se ampliarán

los mercados potenciales.

Se trata de minimizar las debilidades de la empresa para maximizar las oportunidades y se

obtuvieron las siguientes estrategias (DO)

Estrategias (DO).-

Diseñar un manual de procedimientos para la empresa ABC Fundiciones con el fin

de reducir costos y aumentar las ganancias.

Diseñar un formato para llevar un control de inventarios más minucioso.

Llevar a cabo una campaña promocional en los centros más importantes de la

Ciudad de Quito, en lo que se refiere a.

Determinar objetivos estratégicos mensuales y anuales.

Realizar estados financieros mensuales.

Elaborar presupuestos de flujo de caja.

Ejecutar presupuestos de costos de producción y de ventas.

Se trata de minimizar las amenazas utilizando las fortalezas internas de la empresa y se

38 Estrategias (FA).-

Crear premios de motivación para los trabajadores cuando sean necesarios cumplir

con objetivos de producción y de ventas.

Acceder a créditos blandos a mediano y largo plazo para invertir en tecnología que

permitan minimizar los costos y maximizar las ganancias.

En este punto se trata de disminuir las debilidades para neutralizar las amenazas, y se

pudo obtener las siguientes estrategias (DA)

Estrategias (DA).-

Definir y diseñar la estructura orgánica funcional y un manual de procedimientos para

cada puesto de trabajo y la estructura orgánica funcional de la Empresa.

Buscar posibles socios estratégicos en el ramo.

Analizar los índices financieros históricos para hacer los ajustes financieros y

controlar sobre la marcha y no hacerlos al final sobre hechos consumados.

Encontrar nuevos proveedores, que den plazos más amplios de crédito.

Diversificar la producción, para ampliar los mercados potenciales.

2.4 Análisis de costos de producción y venta

En mencionadas juntas de trabajo por parte de los directivos de la empresa de producción ABC FUNDICIONES se han realizado un estudio de los costos de producción y los costos de venta de los siguientes productos que fabrican normalmente en un proceso de fabricación:

Perdigones

Varilla de plomo para la pesca

39

Media caña

2.4.1 Estructura de costos

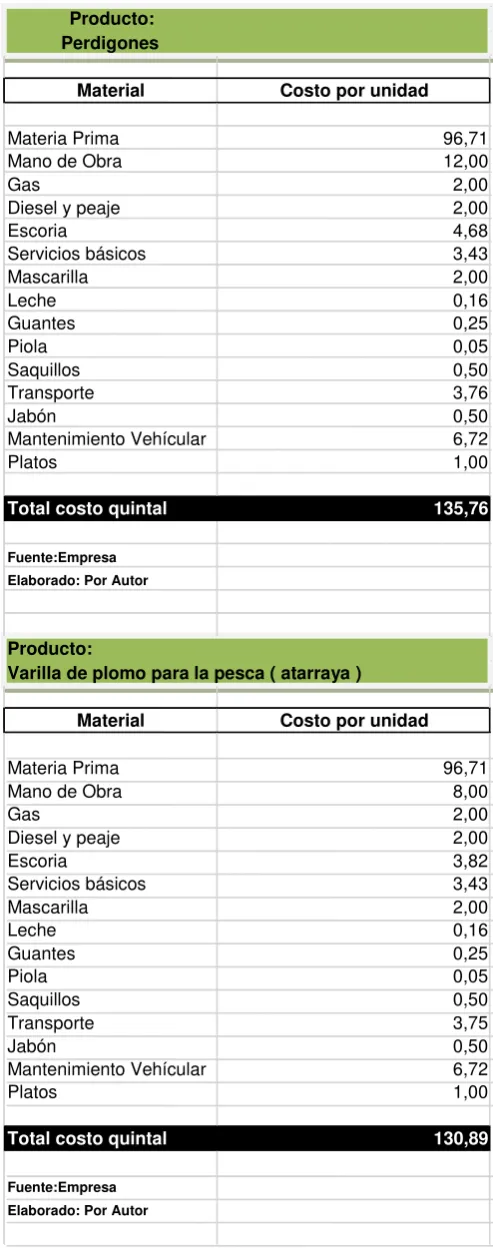

40 Tabla 4 Estructura de costos de producción

Producto: Perdigones

Material Costo por unidad

Materia Prima 96,71

Mano de Obra 12,00

Gas 2,00

Diesel y peaje 2,00

Escoria 4,68

Servicios básicos 3,43

Mascarilla 2,00 Leche 0,16 Guantes 0,25 Piola 0,05 Saquillos 0,50 Transporte 3,76 Jabón 0,50

Mantenimiento Vehícular 6,72

Platos 1,00

Total costo quintal 135,76

Fuente:Empresa Elaborado: Por Autor

Producto:

Material Costo por unidad

Materia Prima 96,71

Mano de Obra 8,00

Gas 2,00

Diesel y peaje 2,00

Escoria 3,82

Servicios básicos 3,43

Mascarilla 2,00 Leche 0,16 Guantes 0,25 Piola 0,05 Saquillos 0,50 Transporte 3,75 Jabón 0,50

Mantenimiento Vehícular 6,72

Platos 1,00

Total costo quintal 130,89

Fuente:Empresa Elaborado: Por Autor