Marta Lucia Muñoz Ramirez

Julio de 2008

SOCIEDAD DE ACUEDUCTO, ALCANTARILLADO Y ASEO

DE BARRANQUILLA S.A. ESP. TRIPLE A S.A.

BONOS 2003 CON GARANTIA PARCIAL

BRC INVESTOR SERVICES S. A. SEGUIMIENTO SEMESTRAL

EMISION DE BONOS 2003 CON GARANTIA PARCIAL AA PP (DOBLE A PERSPECTIVA POSITIVA)

Miles de Millones de pesos a 31/Marzo /2008 Activos totales: $486.3; Pasivo: $297.7; Patrimonio: $188.6;

Utilidad Operacional: $6.4; Utilidad Neta: $0.4.

Historia de la calificación:

Calificación Inicial: Dic /2002, AAA (Triple A) Revisión Periódica: Ene/2007, AA (Doble A)

Revisión Periódica: Ene/2008, AA PP (Doble A Perspectiva Positiva)

La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2005, 2006 y 2007 y no auditados a marzo de 2007 y 2008.

CARACTERÍSTICAS DE LOS TÍTULOS:

Títulos: Bonos Ordinarios con garantía parcial

Monto: $180.000 MM

Serie: Única

Cantidad: 180.000 bonos

Fecha de Emisión: Mayo 20 de 2003.

Fecha de Colocación: Mayo 28 de 2003

Plazos: 10 años contados a partir de Mayo 20 de 2003

Rendimiento: I.P.C. E.A. + 8.5%

Periodicidad Pago de Intereses: Trimestre vencido Pago de Capital: Período de Gracia 5 años.

Amortizaciones anuales a partir de Mayo de 2009 hasta Mayo 2013. Administrador: Depósito Centralizado de Valores Deceval S.A.

Representante Tenedores: Helm Trust S.A.

Agente Estructurador y colocador: Corfivalle y Santander Investment Valores Colombia.

Garantía: Contrato de garantía parcial con la IFC- International Finance Corporation- por el 25% del valor de los pagos de capital.

1. FUNDAMENTOS DE LA CALIFICACIÓN

El Comité Técnico de BRC Investor Services S.A. –SCV–

mantuvo la calificación AA PP (Doble A Perspectiva Positiva) a la Emisión de Bonos 2003 con Garantía Parcial de la Sociedad de Acueducto, Alcantarillado y Aseo de

Barranquilla S.A. ESP, durante el seguimiento semestral

efectuado en julio de 2008. Los fundamentos que sustentan la decisión son los siguientes:

El recaudo de Triple A en el 2008 continua con la tendencia positiva de crecimiento con niveles de 4.2%, superiores a los observados en 2007. A pesar del inconveniente jurídico presentado con el traslado de los subsidios de los Municipios de Barranquilla y Soledad, ocurrido en los primeros cuatro meses y solucionado en junio de 20081, el

1 Los recursos que transfiere la Nación para el pago de los

subsidios de los Municipios de Barranquilla y Soledad, manejados a través de fiducia mercantil con la Fiduciaria Previsora S.A., y que posteriormente son trasladados directamente al encargo fiduciario

promedio mensual de recaudo durante el primer semestre, alcanza un estimado de $19.885 millones, el cual es mayor al nivel de 2007 de $18.081 millones. Los factores que explican este desempeño son la entrada de la operación en 3 municipios aledaños a Barranquilla (Usiacuri, Tubara y Juan de Acosta); el cumplimiento de los convenios de pago de los subsidios; y la efectividad de la estrategia comercial para fidelización de clientes y reducción de cartera vencida. La facturación creció en el primer trimestre en 9% y el índice de recaudo se mantiene en un intervalo de 90-95%. Esta situación señala un buen resultado para la liquidez y capacidad de pago de la entidad. Sin embargo, se observará el impacto de la nueva facturación en la acumulación de cartera vencida y en el nivel de recaudo efectivo.

BONOS 2003 CON GARANTIA PARCIAL - SOCIEDAD DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE BARRANQUILLA S.A. ESP.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores – es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Es importante anotar que la rotación de cartera de usuarios de servicios disminuyó pasando de 74 días en sep/07 a 89 días en mar/08, debido principalmente a la fuerte concentración de cuentas por cobrar no vencidas ($18.085 millones) de la nueva facturación iniciada en el primer trimestre del presente año. La participación de la cartera corriente en el total de la cartera bruta alcanza el 10% el cual es superior al promedio de años anteriores de 4.3%, indicando una mejor situación en la recuperación.

Por su parte, la cartera bruta vencida a marzo de 2008 se ha incrementado frente a los cortes de septiembre y diciembre 2007 debido principalmente a la reversión de castigos realizados sobre cartera con vencimientos superiores a un año. Por el contrario, la cartera bruta vencida menor a 1 año presenta una favorable desempeño debido a la disminución de 6.8% frente a sep/07 y 4.4% frente a dic/07, comportamiento que refleja los buenos resultados de la estrategia de normalización de pagos de clientes.

La situación operacional y financiera a marzo de 2008 refleja cambios que han afectado favorablemente la rentabilidad y liquidez de Triple A.

En efecto, la entrada en operación en tres municipios le ha permitido aumentar la facturación y obtener disminución de costos por sinergias generadas en la economía de escala. De esta forma, a marzo de 2008, la utilidad bruta creció un 27%, llegando a un margen bruto de 49% (Utilidad bruta/Ventas). De acuerdo a las proyecciones financieras de la entidad, se espera que al final de 2008 este indicador se estabilice en un nivel de 45% debido a las inversiones a realizar en las redes de los nuevos usuarios. Por su parte, a pesar del problema temporal en el traslado de subsidios, se observan niveles de efectivo favorables, que han permitido realizar en forma oportuna el aprovisionamiento de los recursos para el pago del capital de los bonos por $16 mil millones en cuentas del encargo fiduciario, sin afectar el funcionamiento de la entidad.

Triple A construirá en 2008 un relleno sanitario para prestar directamente el servicio de disposición final de residuos el cual le generará a la operación un ahorro neto promedio anual de $1.700 millones. El monto de la inversión asciende a $22.000 millones, que será financiado a través de una operación de leasing. Al ser considerado, como un costo operativo, debido a la estructura establecida en el prospecto de emisión2 el pago

del leasing tendrá prioridad sobre la provisión de pago de los bonos.

La Calificadora ha sido informada del concepto favorable emitido por la Internacional Finance Corporation IFC para la

2La cuenta de efectivo, que recibe todos los ingresos de la Triple A

tiene un orden de prioridad en la aplicación de los recursos: (1) Los costos y gastos de operación (2) impuestos (3) fondeo de la cuenta BPRA (Bond Payment Reserve Account) para el servicio de la deuda (4) otros pasivos financieros (5) inversiones y (6) dividendos.

inversión y financiación del relleno sanitario. Se resaltan los ahorros obtenidos en la operación y las favorables condiciones de la financiación.

A su vez, en el escenario base de proyección, con la entrada de cuatro 4 municipios adicionales en 2008 (incluidos los 3 a marzo) y el funcionamiento del relleno sanitario (financiado bajo modalidad de leasing) a partir del año 2009, no se presentan cambios importantes en las coberturas del servicio de la deuda de los bonos. Los ahorros generados y el plazo de financiación no presentan un impacto importante sobre los niveles de EBITDA y Flujo de caja Operacional (FCO) proyectados de la entidad.

La estructura de la emisión mantiene el mismo conjunto de garantías internas y externas, analizadas en la revisión periódica de diciembre de 2007, organizadas bajo un esquema de encargos fiduciarios administrados por Santander Investment Trust.

Los ingresos y egresos de la compañía se manejan a través de un esquema fiduciario que incluye encargos y patrimonios autónomos estructurados de tal manera que permitan un manejo eficiente de los recursos y que aseguren con la suficiente anticipación la provisión del pago de capital e intereses de los bonos de la presente emisión. Este hecho genera una organización prioritaria para el pago de los bonos.

Adicionalmente, existe un contrato de garantía entre Triple A y la I.F.C. mediante el cuál el promotor se compromete en el evento que el indicador de cobertura del servicio de deuda caiga por debajo de 1,4 veces (1,2 veces para el año 2003), a fondear un patrimonio autónomo denominado "Cuenta de Sustitución" hasta por una suma equivalente al mínimo para que el indicador de cobertura llegue hasta el nivel requerido por I.F.C., ó una suma equivalente al monto de los honorarios por concepto de asistencia técnica pagados por Triple A a INASSA durante el año inmediatamente anterior.

2. ANÁLISIS DOFA

Fortalezas

Administración estable y experimentada con respaldo técnico y administrativo por parte del socio internacional.

Estructura de seguridades y prioridades en el manejo de los recursos para el pago de gastos de funcionamiento y servicio de la deuda.

Oportunidades

Sostenibilidad del nivel efectivo de recaudo tanto en facturación de usuarios como subsidios.

Debilidades

Alta concentración de cartera vencida superior a 360 días.

Estructura de costos con cargos adicionales frente a otras empresas.

Amenazas

Efectos de la nueva facturación sobre el nivel de recaudo por diferentes condiciones de capacidad de pago a los actuales clientes

3. DESEMPEÑO FINANCIERO

Rentabilidad

Los ingresos a marzo de 2008 presentan un crecimiento de 9.0% explicado por la entrada de tres Municipios lo que permitió un aumento de los usuarios de 2.2% en acueducto y 1.9% en alcantarillado (Cuadro 1). Se espera a mediados del segundo semestre de 2008 la entrada de otro ente territorial adicional (Municipio de Piojó).

Cuadro1 Usuarios de Servicios Triple A

Usuarios Mar-07 Mar-08 Var %

Acueducto 330.549 337.905 2,2% Alcantarillado 300.297 305.856 1,9% Aseo 255.325 257.702 0,9% Fuente: Triple A de Barranquilla S.A. ESP

Otro factor que ha permitido el incremento en los ingresos ha sido el incremento de tarifas de hasta 6% año corrido (mar/07-mar/08), de acuerdo con la normatividad actual3.

La utilidad bruta presenta un favorable crecimiento de 27% entre marzo 2007- marzo 2008 explicado por la disminución en costos de prestación de servicios relacionados con economías de escala en la producción y distribución de agua así como en el manejo de los costos de aseo, ambos relacionados con la entrada en operación de los nuevos municipios.

El margen bruto alcanza el 49% de los ingresos el cual tendera a disminuirse hasta llegar al 45%, nivel histórico, al final de 2008, explicado por las inversiones a realizar en reposición y mantenimiento para las redes de los nuevos usuarios.

Por su parte, la utilidad operacional a marzo de 2008 esta afectada significativamente por las provisiones realizadas dada la política donde se ajustara la cartera vencida a un nivel realista acorde a los resultados de normalización de

3

Las tarifas se ajustan cada vez que el IPC acumule 3%,

[image:3.595.319.539.135.207.2]

clientes. Como resultado, la utilidad operacional disminuye 30% y el margen operativo baja de 16% a 10%.

Cuadro 2 Indicadores de Rentabilidad

RENTABILIDAD 2004 2005 2006 2007 Mar-2007 Mar-2008

Crecimiento en Ventas N.D 7,3% 5,9% 1,8% N.D 9,0%

Margen Bruto 45,9% 45,7% 45,5% 43,6% 42,0% 49,0%

Margen Operacional 18,5% 17,2% 11,0% 12,3% 16,0% 10,1%

Margen Neto 1,0% 1,0% 0,3% 0,5% 0,6% 0,6%

Margen EBITDA 36,5% 37,4% 37,6% 33,0% 33,6% 41,1%

ROA 0,4% 0,5% 0,1% 0,2% 0,1% 0,1%

ROE 1,4% 1,6% 0,3% 0,6% 0,2% 0,2%

Fuente: Triple A de Barranquilla S.A.

Finalmente, el margen EBITDA muestra un favorable desempeño, al pasar de 33% a 41%, debido a la mejora en la rentabilidad bruta y la disminución de los gastos administrativos en 2.41%. Proyecciones de Triple A indican que al final de 2008 el EBITDA llegue a niveles de 33.5%, manteniendo su menor nivel histórico, fundamentado en las inversiones que tiene que realizar en mantenimiento y reposición en las redes de los nuevos usuarios, los cuales afectan el costo de prestación de servicios.

Liquidez

En los indicadores de liquidez a marzo de 2008, la razón corriente presentó una disminución de cobertura de los pasivos corrientes al pasar de 1.1 a 0.92 explicado porque el problema temporal de traslado de los subsidios generó una reclasificación temporal de estos recursos a deudores de largo plazo. Cabe anotar que, para junio de 2008 la situación de subsidios se restableció y se están cumpliendo los pagos de acuerdo con los convenios firmados entre los Municipios de Barranquilla y Soledad y la Triple A, de esta forma se espera una recuperación de este indicador.

Cuadro 3 Indicadores de Liquidez

LIQUIDEZ 2004 2005 2006 2007 Mar-2007 Mar-2008

Relación de efectivo 8% 6% 32% 21% 11% 21%

Razón Corriente 1,85 1,33 1,09 1,08 1,17 0,92

Prueba Ácida 1,82 1,30 1,07 1,04 1,13 0,89

Fuente: Triple A de Barranquilla S.A.

A su vez, cabe resaltar que, en los pasivos corrientes el 35% de las cuentas por pagar a proveedores corresponden a obligaciones con INNASSA –socio principal-, de cargos no cancelados entre 2003-2005, debido a la difícil situación de liquidez de Triple A. Estas cuentas a pesar de estar registradas a corto plazo, no están siendo exigibles en el momento, como apoyo a la entidad. Sin embargo, es necesario tener en cuenta que estas cuentas generan unos intereses por los plazos otorgados con un costo bajo para la entidad.

[image:3.595.318.547.458.499.2]BONOS 2003 CON GARANTIA PARCIAL - SOCIEDAD DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE BARRANQUILLA S.A. ESP.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores – es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Account) del encargo fiduciario alcanza $16.000 millones, de los $36.000 millones a paga.

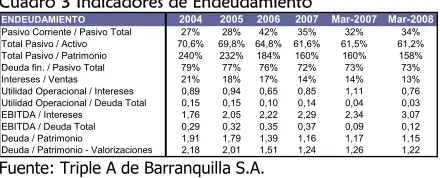

Endeudamiento

[image:4.595.64.284.229.318.2]El perfil de la deuda de la Sociedad Triple A no presenta cambios significativos a marzo de 2008. La mayor rentabilidad bruta y el control de gastos operacionales permitieron mejorar la cobertura por parte del EBITDA sobre los intereses y sobre el saldo de la deuda, en el primer trimestre de 2008.

Cuadro 3 Indicadores de Endeudamiento

ENDEUDAMIENTO 2004 2005 2006 2007 Mar-2007 Mar-2008

Pasivo Corriente / Pasivo Total 27% 28% 42% 35% 32% 34% Total Pasivo / Activo 70,6% 69,8% 64,8% 61,6% 61,5% 61,2% Total Pasivo / Patrimonio 240% 232% 184% 160% 160% 158% Deuda fin. / Pasivo Total 79% 77% 76% 72% 73% 73% Intereses / Ventas 21% 18% 17% 14% 14% 13% Utilidad Operacional / Intereses 0,89 0,94 0,65 0,85 1,11 0,76 Utilidad Operacional / Deuda Total 0,15 0,15 0,10 0,14 0,04 0,03 EBITDA / Intereses 1,76 2,05 2,22 2,29 2,34 3,07 EBITDA / Deuda Total 0,29 0,32 0,35 0,37 0,09 0,12 Deuda / Patrimonio 1,91 1,79 1,39 1,16 1,17 1,15 Deuda / Patrimonio - Valorizaciones 2,18 2,01 1,51 1,24 1,26 1,22

Fuente: Triple A de Barranquilla S.A.

En cuanto al cumplimiento de los covenants exigidos por la IFC para mantener la garantía se puede observar que a Dic/07 y Mar/08 los resultados cumplen en niveles suficientes y amplios frente a las metas.

Cuadro 4 Covenants Emisión

Covenants

Meta Resultado Meta Resultado Meta Resultado Debt to Equity Ratio 68 / 32 63 / 37 68 / 32 63 / 37 68 / 32 63 / 37 Debt Service Coverage Ratio 1,4 2,73 1,4 2,4 1,4 2,3 Projected Debt Service Coverage Ratio 1,4 1,8 1,4 2,4 1,4 2,9

Dic-07 Mar-08 Sep-07

Fuente: Triple A de Barranquilla S.A.

Proyecciones 2008-2013

El escenario de proyección 2008-2013 del estado de resultados y flujo de caja presenta cambios debido a la incorporación en operación de cuatro municipios (Usiacuri, Tubara, Juan de Acosta y Piojo) y por la entrada en funcionamiento del nuevo Relleno Sanitario en 2009. Se resalta en el ejercicio de coberturas dos parámetros importantes: Un ahorro neto de $1.700 millones anuales y un índice de recaudo de 94%. Se efectuará seguimiento al comportamiento de estas variables para confirmar los favorables resultados esperados de la entidad.

Marta Lucia Muñoz Ramirez

Julio de 2008

8. ESTADOS FINANCIEROS

Anexo 1: Balance General

SOCIEDAD AAA DE BARRANQUILLA Balance General En Millones de Pesos $

2004 2005 2006 2007 Mar-07 Mar-08 2004 2005 2006 2007 Mar-07 Mar-08 2005 2006 2007 Mar-08

ACTIVO Activo Corriente

Efectivo 7.345,3 5.243,0 46.368,5 21.510,5 10.393,6 21.756,9 1,53% 1,07% 8,75% 4,38% 2,12% 4,47% -28,62% 784,40% -53,61% 109,33% Caja 0,7 1,9 6,8 6,7 16,9 17,9 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 156,16% 263,64% -1,47% 5,74% Fiducia 7.344,5 5.241,1 46.361,7 21.503,8 10.376,7 21.739,0 1,53% 1,07% 8,75% 4,37% 2,11% 4,47% -28,64% 784,58% -53,62% 109,50% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Deudores 155.785,5 118.490,4 106.957,1 87.858,1 98.929,9 68.139,5 32,49% 24,17% 20,19% 17,87% 20,13% 14,01% -23,94% -9,73% -17,86% -31,12% Cuentas por Cobrar 155.096,1 117.773,9 106.468,5 87.383,5 98.492,3 67.787,0 32,49% 24,17% 20,19% 17,87% 20,04% 13,94% -23,94% -9,73% -17,86% -31,18% Anticipos y Avances Entregados 689,4 716,5 488,7 474,6 437,6 352,5 32,34% 24,02% 20,10% 17,77% 0,09% 0,07% -24,06% -9,60% -17,93% -19,45% Inventarios 2.518,6 2.902,5 3.347,2 3.529,8 3.981,4 3.582,8 0,53% 0,59% 0,63% 0,72% 0,81% 0,74% 15,24% 15,32% 5,46% -10,01% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Total Activo Corriente 165.649,3 126.635,9 156.672,8 112.898,4 113.304,8 93.479,2 34,55% 25,83% 29,57% 22,97% 23,06% 19,22% -23,55% 23,72% -27,94% -17,50%

Activo no Corriente

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Propiedades, Planta y Equipo 49.008,5 54.018,4 57.681,4 65.121,3 60.958,3 66.014,7 10,22% 11,02% 10,89% 13,25% 12,41% 13,57% 10,22% 6,78% 12,90% 8,29% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Otros Activos 264.850,5 309.648,7 315.452,4 313.589,8 317.119,6 326.877,3 55,23% 63,15% 59,54% 63,79% 64,54% 67,21% 16,91% 1,87% -0,59% 3,08% Deudores 68.554,4 119.248,3 138.144,1 153.701,7 143.233,6 171.994,0 14,30% 24,32% 26,07% 31,27% 29,15% 35,36% 73,95% 15,85% 11,26% 20,08% Cargos Diferidos 35.611,7 35.339,1 33.286,5 31.538,0 32.782,0 31.018,0 7,43% 7,21% 6,28% 6,42% 6,67% 6,38% -0,77% -5,81% -5,25% -5,38% Otros Activos No Corrientes 141.126,5 136.287,4 125.266,6 111.726,6 122.028,2 108.207,6 29,43% 27,80% 23,64% 22,73% 24,83% 22,25% -3,43% -8,09% -10,81% -11,33% Inversiones Permanenetes 1.541,1 2.505,6 4.602,2 4.377,7 5.392,1 3.887,1 0,32% 0,51% 0,87% 0,89% 1,10% 0,80% 62,58% 83,67% -4,88% -27,91% Valorizaciones 18.016,7 16.268,3 14.153,0 12.245,8 13.683,8 11.770,5 3,76% 3,32% 2,67% 2,49% 2,78% 2,42% -9,70% -13,00% -13,48% -13,98% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Total Activo no Corriente 313.859,0 363.667,1 373.133,7 378.711,1 378.077,9 392.892,0 65,45% 74,17% 70,43% 77,03% 76,94% 80,78% 15,87% 2,60% 1,49% 3,92%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

TOTAL ACTIVO 479.508,4 490.303,0 529.806,5 491.609,5 491.382,7 486.371,2 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 2,25% 8,06% -7,21% -1,02%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

PASIVO #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Pasivo Corriente #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Cuentas por pagar 58.220,6 65.792,6 71.519,2 73.319,6 68.292,4 70.289,3 12,14% 13,42% 13,50% 14,91% 13,90% 14,45% 13,01% 8,70% 2,52% 2,92% Adquisición de Bienes y Servicios Nacionales 50.271,0 55.795,4 66.493,9 67.531,4 52.610,9 57.577,3 10,48% 11,38% 12,55% 13,74% 10,71% 11,84% 10,99% 19,17% 1,56% 9,44% Otros pasivos corrientes 5.236,6 6.402,8 3.375,0 1.989,4 3.550,3 2.440,8 1,09% 1,31% 0,64% 0,40% 0,72% 0,50% 22,27% -47,29% -41,06% -31,25% Pasivos Estimados 2.713,0 3.594,5 1.650,3 3.798,9 12.131,2 10.271,2 0,57% 0,73% 0,31% 0,77% 2,47% 2,11% 32,49% -54,09% 130,20% -15,33% Obligaciones financieras C.P. 30.458,0 27.800,0 70.158,2 29.935,7 27.020,8 29.923,8 6,35% 5,67% 13,24% 6,09% 5,50% 6,15% -8,73% 152,37% -57,33% 10,74% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Obligaciones laborales 1.067,2 1.318,9 1.483,1 1.594,9 1.387,2 1.282,0 0,22% 0,27% 0,28% 0,32% 0,28% 0,26% 23,59% 12,45% 7,54% -7,58% Salarios y Prestaciones Sociales 1.067,2 1.318,9 1.483,1 1.594,9 1.387,2 1.282,0 0,22% 0,27% 0,28% 0,32% 0,28% 0,26% 23,59% 12,45% 7,54% -7,58% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Total Pasivo Corriente 89.745,8 94.911,6 143.160,5 104.850,2 96.700,3 101.495,1 18,72% 19,36% 27,02% 21,33% 19,68% 20,87% 5,76% 50,84% -26,76% 4,96%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Pasivo no Corriente #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Obligaciones Financieras L.P. 238.000,0 236.400,0 189.600,0 188.066,7 194.966,7 186.400,0 49,63% 48,22% 35,79% 38,26% 39,68% 38,32% -0,67% -19,80% -0,81% -4,39% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Otros Pasivos 10.842,5 11.131,6 10.408,0 9.969,1 10.384,7 9.851,0 2,26% 2,27% 1,96% 2,03% 2,11% 2,03% 2,67% -6,50% -4,22% -5,14% Otros Pasivos 10.842,5 11.131,6 10.408,0 9.969,1 10.384,7 9.851,0 2,26% 2,27% 1,96% 2,03% 2,11% 2,03% 2,67% -6,50% -4,22% -5,14% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Total Pasivo no Corriente 248.842,5 247.531,6 200.008,0 198.035,8 205.351,3 196.251,0 51,90% 50,49% 37,75% 40,28% 41,79% 40,35% -0,53% -19,20% -0,99% -4,43%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

TOTAL PASIVO 338.588,2 342.443,2 343.168,5 302.886,0 302.051,7 297.746,1 70,61% 69,84% 64,77% 61,61% 61,47% 61,22% 1,14% 0,21% -11,74% -1,43%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

PATRIMONIO #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Patrimonio Institucional 140.920,3 147.859,9 186.637,9 188.723,3 189.331,1 188.625,1 29,39% 30,16% 35,23% 38,39% 38,53% 38,78% 4,92% 26,23% 1,12% -0,37% Capital Pagado 30.354,8 30.354,8 70.608,2 73.445,2 73.445,2 73.445,2 6,33% 6,19% 13,33% 14,94% 14,95% 15,10% 0,00% 132,61% 4,02% 0,00% Resultados de Ejercicios Anteriores, Reservas 90.512,9 98.908,4 101.237,2 101.875,1 101.876,7 103.030,0 18,88% 20,17% 19,11% 20,72% 20,73% 21,18% 9,28% 2,35% 0,63% 1,13%

BONOS 2003 CON GARANTIA PARCIAL - SOCIEDAD DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE BARRANQUILLA S.A. ESP.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores – es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Anexo 2: Estado de Pérdidas y Ganancias

SOCIEDAD AAA DE BARRANQUILLA Estado de Resultados En Millones de Pesos $

2004 2005 2006 2007 Mar-07 Mar-08 2004 2005 2006 2007 Mar-07 Mar-08 2005 2006 2007 Mar-08

INGRESOS OPERACIONALES 212.626 228.190 241.636 245.955 58.479 63.753 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 7,32% 5,89% 1,79% 9,02% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Venta de Servicio 212.626 228.190 241.636 245.955 58.479 63.753 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 7,32% 5,89% 1,79% 9,02% Servicios de AAA 212.626 228.190 241.636 245.955 58.479 63.753 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 7,32% 5,89% 1,79% 9,02% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! COSTO DE VENTA DE SERVICIOS 115.062 123.997 131.798 138.826 33.889 32.516 54,11% 54,34% 54,54% 56,44% 57,95% 51,00% 7,77% 6,29% 5,33% -4,05%

Servicios de Salud 115.062 123.997 131.798 138.826 33.889 32.516 54,11% 54,34% 54,54% 56,44% 57,95% 51,00% 7,77% 6,29% 5,33% -4,05% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! UTILIDAD BRUTA 97.564 104.193 109.838 107.129 24.590 31.237 45,89% 45,66% 45,46% 43,56% 42,05% 49,00% 6,79% 5,42% -2,47% 27,03%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! GASTOS OPERACIONALES 58.287 64.925 83.259 76.896 15.224 24.767 27,41% 28,45% 34,46% 31,26% 26,03% 38,85% 11,39% 28,24% -7,64% 62,68%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! De Administración 38.473 38.982 40.100 47.669 10.386 10.136 18,09% 17,08% 16,60% 19,38% 17,76% 15,90% 1,32% 2,87% 18,87% -2,41%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Provisiones, Agotamiento, Depreciaciones y Am 19.814 25.943 43.158 29.227 4.838 14.631 9,32% 11,37% 17,86% 11,88% 8,27% 22,95% 30,94% 66,36% -32,28% 202,42% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! UTILIDAD OPERACIONAL 39.277 39.268 26.579 30.233 9.367 6.471 18,47% 17,21% 11,00% 12,29% 16,02% 10,15% -0,02% -32,31% 13,75% -30,92%

#¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Otros Ingresos 9.812 8.389 14.847 11.163 (461) 2.884 4,61% 3,68% 6,14% 4,54% -0,79% 4,52% -14,50% 76,97% -24,81% -725,16%

Financieros 1.219 756 15.792 8.226 193 2.567 0,57% 0,33% 6,54% 3,34% 0,33% 4,03% -37,98% 1989,53% -47,91% 1230,00% Extraordinarios 8.593 7.634 (945) 2.938 (654) 317 4,04% 3,35% -0,39% 1,19% -1,12% 0,50% -11,17% -112,38% -410,73% -148,47% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Otros Egresos 44.072 41.605 40.867 35.463 8.405 8.524 20,73% 18,23% 16,91% 14,42% 14,37% 13,37% -5,60% -1,77% -13,22% 1,42%

Intereses 44.072 41.605 40.867 35.463 8.405 8.524 20,73% 18,23% 16,91% 14,42% 14,37% 13,37% -5,60% -1,77% -13,22% 1,42%

Financieros #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

UTILIDAD ANTES DE IMPUESTOS 5.016 6.052 559 5.934 500 831 2,36% 2,65% 0,23% 2,41% 0,86% 1,30% 20,65% -90,76% 960,76% 66,03% Impuesto de renta 2.981 3.724 (80) 4.777 175 451 1,40% 1,63% -0,03% 1,94% 0,30% 0,71% 24,93% -102,15% -6065,41% 157,94% UTILIDAD NETA 2.036 2.329 639 1.157 325 379 0,96% 1,02% 0,26% 0,47% 0,56% 0,60% 14,39% -72,54% 80,97% 16,60% #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! EBITDA 77.518 85.436 90.859 81.269 19.632 26.210 36,46% 37,44% 37,60% 33,04% 33,57% 41,11% 10,21% 6,35% -10,55% 33,50%

Anexo 3: Indicadores Históricos y Escenario Base

SOCIEDAD AAA DE BARRANQUILLA Indicadores financieros

RENTABILIDAD

2004

2005

2006

2007

Mar-2007 Mar-2008

Crecimiento en Ventas N.D 7,3% 5,9% 1,8% N.D 9,0%

Margen Bruto 45,9% 45,7% 45,5% 43,6% 42,0% 49,0%

Margen Operacional 18,5% 17,2% 11,0% 12,3% 16,0% 10,1%

Margen Neto 1,0% 1,0% 0,3% 0,5% 0,6% 0,6%

Margen EBITDA 36,5% 37,4% 37,6% 33,0% 33,6% 41,1%

ROA 0,4% 0,5% 0,1% 0,2% 0,1% 0,1%

ROE 1,4% 1,6% 0,3% 0,6% 0,2% 0,2%

LIQUIDEZ

2004

2005

2006

2007

Mar-2007 Mar-2008

Relación de efectivo 8% 6% 32% 21% 11% 21%

Razón Corriente 1,85 1,33 1,09 1,08 1,17 0,92

Prueba Ácida 1,82 1,30 1,07 1,04 1,13 0,89

ACTIVIDAD

2004

2005

2006

2007

Mar-2007 Mar-2008

Rot CxP 160,6 165,8 185,7 179,3 143,4 162,9

Rot Inventarios 7,9 8,4 9,1 9,2 10,6 9,9

Ciclo de efectivo 109,9 28,4 -17,9 -42,2 18,7 -57,3

ENDEUDAMIENTO

2004

2005

2006

2007

Mar-2007 Mar-2008

Pasivo Corriente / Pasivo Total 27% 28% 42% 35% 32% 34%

Total Pasivo / Activo 70,6% 69,8% 64,8% 61,6% 61,5% 61,2%

Total Pasivo / Patrimonio 240% 232% 184% 160% 160% 158%

Deuda fin. / Pasivo Total 79% 77% 76% 72% 73% 73%

Intereses / Ventas 21% 18% 17% 14% 14% 13%

Utilidad Operacional / Intereses 0,89 0,94 0,65 0,85 1,11 0,76

Utilidad Operacional / Deuda Total 0,15 0,15 0,10 0,14 0,04 0,03

EBITDA / Intereses 1,76 2,05 2,22 2,29 2,34 3,07

EBITDA / Deuda Total 0,29 0,32 0,35 0,37 0,09 0,12

Deuda / Patrimonio 1,91 1,79 1,39 1,16 1,17 1,15

Deuda / Patrimonio - Valorizaciones 2,18 2,01 1,51 1,24 1,26 1,22