UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGISTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al componente de ingresos por arrendamiento

en la Empresa Pública Municipal Mercado de Productores Agrícolas San

Pedro de Riobamba, provincia de Chimborazo, correspondiente al período 01

de enero al 31 de diciembre del 2013.

TRABAJO DE FIN DE MAESTRÍA

AUTORA: Salazar Caicedo, Erika Paola.

DIRECTOR: Vergara Armas, Pablo Javier, Msc.

CENTRO UNIVERSITARIO RIOBAMBA

APROBACIÓN DEL DIRECTOR DE TRABAJO DE FIN DE MAESTRÍA

Magister

Pablo Javier Vergara Armas. DOCENTE DE LA TITULACIÓN

De mi Consideración:

El presente trabajo de fin de maestría, denominado: Examen de auditoría integral al componente de ingresos por arrendamiento en la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba, provincia de Chimborazo, correspondiente al período 01 de enero al 31 de diciembre del 2013, realizado por Salazar Caicedo Erika Paola, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, mayo de 2015.

F)………..

Pablo Javier Vergara Armas

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Salazar Caicedo Erika Paola, declaro ser autora del presente trabajo de fin de maestría “Examen de auditoría integral al componente de ingresos por arrendamiento en la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba, provincia de Chimborazo, correspondiente al período 01 de enero al 31 de diciembre del 2013”, de la Titulación de Maestría en Auditoría Integral, siendo el Magister Pablo Javier Vergara Armas, Director del presente trabajo; y eximo expresamente a la Universidad Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo son mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja, que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad, la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través o con el apoyo financiero, académico, institucional (Operativo), de la Universidad”.

f)………..

Autora: Salazar Caicedo Erika Paola Cédula: 0604112482

DEDICATORIA

La vida es un viaje muy corto, que solo nos ofrece un boleto de ida, en su trayecto se afronta muchos retos, y el éxito depende de enfrentarlos con esfuerzo, altivez y valentía.

Hoy un sueño culmina, con una travesía de aprendizaje, que se la dedico a las mujeres y madres, que han sabido dar testimonio de fortaleza ante las dificultades, aquellas que están conscientes que ser creadoras de vida, no es un impedimento para conocer, aprender, avanzar y ser.

Es por ello que cada esfuerzo en mi camino, va dirigido al ser humano, que con su sonrisa e inocencia, llena de alegría mi existencia; gracias por ser mi fundamento de vida, mi razón de lucha constante.

Mi motivo para a día tras día, hallar la mejor versión de mí mismo; la edificación de esta meta es por ti. Martín Nicolás.

Sin ti, nada en mi vida habría sido igual.

Erika

AGRADECIMIENTO

A Dios, por día tras día concederme fortaleza para continuar.

A Martín Nicolás, mi fundamento.

A mis Padres, por guiarme con amor en el camino.

A mi esposo, por su apoyo constante.

A mi hermana, por su eterna amistad en la travesía.

A mis Maestros, por edificarme con sus conocimientos.

ÍNDICE DE CONTENIDOS PÁGINA

CARÁTULA i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ii

DEDICATORIA iv

AGRADECIMIENTO v

ÍNDICE DE CONTENIDOS vi

ÍNDICE DE TABLAS xi

ÍNDICE DE GRÁFICOS xii

RESUMEN 1

ABSTRACT 2

INTRODUCCIÓN 3

CAPITULO I

4

1. Aspectos generales 5

1.1 Reseña Histórica 5

1.2 Misión y Visión 5

1.2.1 Misión 5

1.2.2 Visión 6

1.3 Base Legal 6

1.4 Objetivos Institucionales 7

1.5 Políticas 7

1.6 Valores Institucionales 8

1.7 Estructura Orgánica 9

1.8 Volumen de Operaciones 11

1.9 Objetivos y Resultados Esperados 12

1.9.1 Objetivos 12

1.9.2 Resultados esperados 13

1.10 Alcance 13

1.11 Presentación de la Memoria 14

CAPITULO II 15

2. Marco Referencial 16

2.1 Marco Teórico 16

2.1.1 Auditoría 16

2.1.1.1 Definición 16

2.1.2 El Auditor 16

2.1.2.1 Definición 16

2.1.3 Marco Conceptual de la Auditoría Integral 16

2.1.3.1 Definición 16

2.1.4 Importancia y Contenido del Informe de Aseguramiento 17

2.1.4.1 Objetivos 17

2.1.4.2 Elementos 17

2.1.4.3 Importancia 17

2.1.4.4 Contenido 18

2.2 Descripción Conceptual y los Principales Criterios que Conforman la Auditoría Integral

20

2.2.1 Auditoría Financiera 20

2.2.1.1 Definición 20

2.2.1.2 Objetivos 21

2.2.1.3 Afirmaciones 21

2.2.2 Auditoría de Control Interno 21

2.2.2.1 Definición 21

2.2.2.2 Componentes de Control Interno 22

2.2.3 Auditoría de Cumplimiento 23

2.2.3.1 Definición 23

2.2.3.2 Responsabilidad 23

2.2.4 Auditoría de Gestión 24

2.2.4.1 Definición 24

2.2.4.2 Importancia 24

2.2.4.3 Afirmaciones 24

2.2.4.4 Indicadores de gestión 25

2.3. Proceso de Auditoría Integral 26

2.3.1 Etapa de Planeación 27

2.3.1.1 Elementos principales fase de planeación 27 2.3.1.2 Planeación específica de la auditoría 29 2.3.1.3 Elaboración de los programas de auditoría 29

2.3.2 Etapa de Ejecución 29

2.3.2.1 Elementos principales de la fase de ejecución 30

2.3.3 Etapa de Informe de Resultados 31

2.3.4 Etapa de Seguimiento 32

CAPITULO III 33

3. Análisis de la Empresa 34

3.1 Antecedentes de la Institución 34

3.1.1 Reseña Histórica 34

3.1.2 Misión, Visión, Valores 34

3.1.2.1 Misión 34

3.1.2.2 Visión 35

3.1.2.3 Valores 35

3.1.3 Base Legal 35

3.2 Cadena de Valor 36

3.2.1 Procesos Gobernantes 37

3.2.1.1 Gestión Legislativa normativa 38

3.2.1.2 Gestión Ejecutiva 38

3.2.2 Procesos Básicos o Agregadores de Valor 38 3.2.2.1 Gestión Comercial y Control de Plataformas 39

3.2.2.2 Gestión de Adjudicación 39

3.2.2.3 Gestión de Recaudación 39

3.2.3 Procesos Habilitantes 40

3.2.3.1 Gestión de ejecución y control financiero 40 3.2.3.2 Gestión Administrativa y de talento humano 40 3.2.3.3 Gestión de sistemas y mantenimiento 41

3.2.3.4 Gestión de auditoría 42

3.2.3.5 Gestión de asesoría jurídica 42 3.3. Importancia de Realizar un Examen de Auditoría Integral al Componente

de Ingresos por Arrendamiento en la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba, Provincia de Chimborazo, Correspondiente al Período 01 de Enero al 31 de Diciembre del 2013.

42

3.3.1 Justificación Teórica 42

3.3.2 Justificación Práctica 43

CAPITULO IV

4. Informe de Examen de Auditoría Integral al Componente de Ingresos por Arrendamiento de la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba, Provincia de Chimborazo, Correspondiente al Período 01 de enero al 31 de diciembre del 2013.

45

4.1. Fundamentación del Informe de Auditoría Integral 46

4.1.1 Planificación Preliminar 46

4.1.2 Planificación Específica 46

4.1.3 Ejecución 46

4.1.4 Informe de Auditoría Integral 46

4.2. Tema o Asunto Determinado 47

4.3. Parte Responsable 47

4.4. Responsabilidad del Auditor 48

4.5. Limitaciones 48

4.6. Estándares Aplicables o Criterios 48

4.7. Opinión Sobre la Razonabilidad del Componente Ingresos por Arrendamiento en los Estados Financieros.

49

4.8. Otras Conclusiones 49

4.9. Comentarios y Recomendaciones 50

4.9.1 Auditoría Financiera 50

4.9.2 Auditoría de Control Interno 54

4.9.3 Auditoría de Cumplimiento 57

4.9.4 Auditoría de Gestión 61

4.10. Plan de Implementación de Recomendaciones 65

4.11. Presentación y Aprobación del Informe 71

5 DEMOSTRACIÓN DE LA HIPÓTESIS 72

CONCLUSIONES

RECOMENDACIONES

73 74

BIBLIOGRAFÍA 75

ANEXOS 76

ÍNDICE DE TABLAS PÁGINA

N 01 Ingresos Corrientes 11

N 02 Instalaciones y áreas físicas 46

N 03 Plan de Implementación de Recomendaciones 71

ÍNDICE DE GRÁFICOS PÁGINA

N 01 Estructura Orgánica de la Institución 10

N 02 Cadena de Valor 39

RESUMEN

La presente investigación referente al examen de auditoría integral al componente de ingresos por arrendamiento de la empresa pública municipal mercado de productores agrícolas San Pedro de Riobamba, está fundamentada en la obtención de evidencia suficiente y pertinente, que conduzcan al establecimiento de recomendaciones para la corrección de falencias.

El desarrollo del examen incluirá una evaluación a las rentas por arrendamiento que abarcará cuatro enfoques, financiero, de control interno, de cumplimiento y de gestión, el punto de partida será el diagnostico institucional, avanzando con la presentación del marco teórico, el análisis de la empresa, y posteriormente la presentación del informe que es el resultado de la auditoría, el cual abarcará los comentarios, conclusiones y recomendaciones.

La aplicación de esta propuesta constituirá una herramienta de suma importancia que brindará apoyo a la administración de la empresa, directores, jefes departamentales y empleados vinculados en la recaudación de ingresos por arrendamiento, permitiéndoles así demostrar su capacidad profesional, responsabilidad, brindando así un servicio de calidad a Productores, Comerciantes, empleados y trabajadores de toda la empresa, por lo que recomiendo su aplicación inmediata.

PALABRAS CLAVE: Auditoría Integral de ingresos por arrendamiento.

ABSTRACT

The present investigation concerning the review of comprehensive audit component of lease revenue from the municipal public company market for agricultural producers San Pedro de Riobamba is based on obtaining sufficient and relevant evidence, lea ding to establishment of recommendations for correction shortcomings.

The development of examination shall include an evaluation lease income covering four approaches, financial, internal control, compliance and management, the starting point will be the institutional diagnosis, advancing with the presentation of the theoretical framework, the analysis of the company, and then the report is the result of the audit and in turn the research work, which will include comments, conclusions and recommendations.

The implementation of this proposal will be an important tool that will support the company management, directors, department heads and employees involved in collecting rental income, allowing them to demonstrate their professional competence, responsibility, providing services quality Manufacturers, Traders, employees and workers throughout the company, so I recommend immediate implementation.

KEYWORDS: Integral audit of lease income

INTRODUCCIÓN

El desarrollo de la investigación para la ejecución del examen de auditoría integral al componente de ingresos por arrendamiento en la empresa pública municipal mercado de productores agrícolas San Pedro de Riobamba en el período comprendido del 01 al 31 de enero del 2013, se presenta en cuatro capítulos, los cuales se detallan a continuación:

Capítulo I: “Introducción”, En el primer capítulo se detalla los antecedentes de la empresa, objetivos y resultados esperados.

Capítulo II: “Marco Referencial”, Este apartado se encuentra subdividido en tres secciones, en primera instancia lo correspondiente a las definiciones vinculadas a auditoría integral así como la importancia del informe de aseguramiento, en su segunda sección se desglosa la definición correspondiente a Auditoría financiera, de Control Interno, de Gestión y de cumplimiento; en la sección final hace referencia a las fases de la auditoría integral.

Capítulo III: “Análisis de la Empresa”, Este capítulo hace referencia a la normativa legal aplicable a la organización, y su cadena de valor.

Capítulo IV: “Informe de examen de auditoría integral al componente de ingresos por arrendamiento de la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba, Provincia de Chimborazo, correspondiente al período 01 de enero al 31 de diciembre del 2013”; en este capítulo se desarrollan las fases del proceso de auditoría integral, que concluirá en el establecimiento de conclusiones y recomendaciones; al igual que la comprobación de la hipótesis planteada enfocados en la obtención de los resultados esperados al iniciar la investigación.

CAPÍTULO I

ASPECTOS GENERALES

1.1 RESEÑA HISTÓRICA

En el cantón Riobamba la comercialización de productos al por mayor se ejecutaba en las instalaciones del mercado “La Condamine”, el cual desde hace tiempo atrás presentaba dificultades debido a la obsolescencia de sus instalaciones, pues el espacio físico no prestaba las condiciones óptimas para el desarrollo de la cadena de valor.

De ahí surge la necesidad de construir un centro de acopio, dotado de servicios básicos e infraestructura física adecuada para brindar un servicio de calidad a la población del centro del país.

Bajo esta premisa el Concejo Municipal del Cantón Riobamba resolvió mediante ordenanza construir una obra civil que mejore la comercialización de productos al por mayor en un espacio de 82000 m2, ubicado en un sector estratégico de la ciudad, con facilidades para el acceso desde los diferentes centros de producción agrícola.

El primer paso del Gobierno municipal fue expedir en el seno del Ilustre Concejo Municipal la ordenanza N° ‘012 de 03 de junio del 2002, en la que se determina la normativa legal para la constitución de la primera empresa municipal, para posteriormente transformarla en empresa pública luego de la promulgación de la Ley Orgánica de Empresas Públicas, desde entonces la organización para el cumplimiento de su objeto social, goza de personería jurídica propia, autonomía presupuestaria, financiera, administrativa, económica y de gestión.

1.2 MISIÓN Y VISIÓN

1.2.1. Misión

La empresa pública municipal Mercado de Productores Agrícolas “San Pedro de Riobamba”, brinda servicios permanentes a productores y consumidores, cuenta con infraestructura adecuada en instalaciones y servicios básicos logísticamente diseñados, para la comercialización de productos agrícolas y de primera necesidad a precios justos y competitivos, economía, seguridad y limpieza, para la atención al cliente durante los siete días de la semana.

1.2.2 Visión

La empresa pública municipal Mercado de Productores Agrícolas “San Pedro de Riobamba”, será en el 2017, una empresa modelo de gestión en el ámbito local, regional y nacional a través de la administración de servicios, logrando el posicionamiento en el mercado con productos agrícolas de alta calidad, adelantándonos a satisfacer las necesidades de nuestros consumidores.

1.3. BASE LEGAL

La empresa municipal mercado de productores agrícolas “San Pedro de Riobamba”, se constituyó mediante ordenanza N°012 de 03 de junio del 2002, y transformada en empresa pública con la aprobación de la normativa N°010- 2010. Para el cumplimiento de su objeto social sus actividades de rigen bajo los cuerpos legales que se detallan a continuación:

Constitución de la República del Ecuador.

Código Orgánico de Planificación y Finanzas Públicas. Ley Orgánica de Empresa Públicas.

Ordenanzas que regulas servicios públicos. Reglamentación Interna General y específica. Demás normas jurídicas aplicables.

1.4. OBJETIVOS INSTITUCIONALES

1. Administrar, regular y controlar el sistema de comercialización de los productos agrícolas que expendan directamente los productores en el interior de la empresa.

2. Facilitar las condiciones necesarias para un adecuado desarrollo de comercialización.

3. Regular y controlar los precios dentro las instalaciones de la entidad.

4. Impulsar la prestación de servicios que sean afines o complementarios con las actividades de la empresa.

1.5. POLÍTICAS

Para el cumplimiento de sus objetivos a la empresa le corresponde, según la ordenanza de creación emitida el 22 de marzo las siguientes:

Planificar e impulsar el desarrollo de las acciones de comercialización de acuerdo a las necesidades a nivel local, regional y nacional.

Fomentar e incentivar la creación y/o fortalecimiento de redes de productores, para impulsar mercados más justos y competitivos, fomentando el desarrollo económico local a través de la articulación directa de las relaciones entre los productores agrícolas, comerciales, organizaciones de consumidores y otros actores.

Facilitar las condiciones para que funcione adecuadamente la empresa, logrando acuerdos y alianzas estratégicas indispensables, en el que privilegien la transparencia, equidad en los precios, peaje justo, calidad, sanidad y ordenamiento espacial.

Propender a la distribución y abastecimiento a través de los actores involucrados en el proceso de comercialización.

Asegurar que los elementos de la política pública a nivel local, se constituyan en la base de un marco favorable para el cumplimiento de los objetivos para la cual fue creada la empresa.

Incentivar la producción agroecológica, propiciando el interés por las formas de producción en armonía con la naturaleza y estilos de vida más saludables, que contribuyan a la seguridad alimentaria.

Recaudar e invertir correcta y eficientemente los recursos que se le asignaren para el desarrollo de sus actividades.

Innovar los sistemas tecnológicos de sus procesos.

1.6. VALORES INSTITUCIONALES

Responsabilidad Transparencia Iniciativa Honradez Honradez Eficiencia Diligencia Criterio

Comunicación

1.7. ESTRUCTURA ORGÁNICA

La empresa Pública Municipal Mercado de Productores agrícolas “San Pedro de Riobamba” cuenta con una estructura organizacional vertical, la misma que ha sido adaptada a la legislación que rige sus actividades, así como al cumplimiento de su misión. El nivel superior es el directivo formado por el Directorio, con la administración directa de la gerencia; las áreas de asesoría formadas con la Unidad de Auditoría interna y Asesoría Jurídica; el nivel de apoyo está conformado por las Direcciones Administrativa y Financiera; y el nivel operativo por áreas de recaudación, sistemas y mantenimiento.

Nivel Superior

Nivel Asesoría

Nivel Operativo

Nivel de Apoyo

GRÁFICO N° 01

Fuente: EP- EMMPA (www.ep-emmpa.gob.ec) Elaborado por: La autora

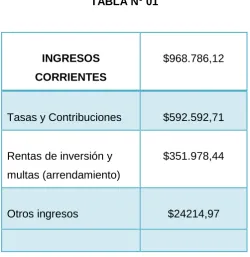

1.8. VOLUMEN DE OPERACIONES

Ingresos Corrientes

Los ingresos corrientes agrupan los recursos provenientes del arriendo de plataformas para comercialización, prestación de servicios, peajes, multas, sanciones y otros ingresos corrientes.

Arrendamiento Plataforma

Prestación de Servicios

Peajes

Multas

Sanciones

Otros ingresos corrientes

Durante el año 2013 se presentó los siguientes rubros que se detallan a continuación como concepto de ingresos por arrendamiento.

TABLA N° 01

Fuente: EP- EMMPA (www.ep-emmpa.gob.ec) Elaborado por: La autora

1.9. OBJETIVOS Y RESULTADOS ESPERADOS

1.9.1 Objetivos

General

Desarrollar un examen de auditoría integral al componente de ingresos por arrendamiento en la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba, Provincia de Chimborazo, correspondiente al período 01 de enero al 31 de diciembre del 2013.

Específicos

Ejecutar todas las fases del proceso de auditoría integral, orientados al componente de ingresos por arrendamiento de la Empresa Pública Municipal Mercado de Productores Agrícolas.

INGRESOS CORRIENTES

$968.786,12

Tasas y Contribuciones $592.592,71

Rentas de inversión y multas (arrendamiento)

$351.978,44

Otros ingresos $24214,97

Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial en la recaudación de ingresos por arrendamiento.

Generar el informe de examen integral y las pertinentes acciones correctivas.

1.9.2. Resultados Esperados

Archivo de papeles de trabajo de todas las fases del examen integral Informe de auditoría Integral

Plan de implementación de recomendaciones a las desviaciones detectadas en el área.

1.10. ALCANCE

La auditoría integral al componente de ingresos por arrendamiento abarcará una evaluación financiera al ejercicio económico 2013, a fin de verificar la integridad, veracidad y correcta valuación de saldos y su conformidad con las partida presupuestaria; de control interno a fin de verificar el establecimiento de controles para la efectiva recaudación del rubro; de cumplimiento a fin de comprobar el cumplimiento de disposiciones legales, reglamentarias vigentes; y de gestión a fin de identificar el cumplimiento de los Planes Estratégicos y Operativos.

1.11. PRESENTACIÓN DE LA MEMORIA

La presente investigación se la realiza como requisito para obtener el título de Magister en Auditoría Integral, en la Universidad Técnica Particular de Loja; este trabajo se enfoca en la ejecución de un Examen de Auditoría Integral al componente de Ingresos por arrendamiento de la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba por el período comprendido entre el 01 de enero al 31 de diciembre del 2013, estudio que será desarrollado para uso interno de la institución, a través de la aplicación de pruebas que permitan la obtención de evidencia, con enfoques financiero, de control interno, de gestión y observando el cumplimiento de normativas legales vinculadas al objeto de estudio.

Los resultados de este análisis conducirán a la toma de decisiones adecuadas, orientadas a la buena marcha de la gestión institucional, mediante la recaudación óptima y eficiente de los recursos que se generan en la institución por concepto de arrendamiento, El examen de auditoría integral permitirá emitir una opinión respecto a la razonabilidad del saldo reflejado en los estados financieros de la cuenta Ingresos por arrendamiento, las políticas de control interno aplicadas por la administración en el proceso de recaudación, el cumplimiento de normativa legal aplicable así como la gestión empresarial en torno a la recaudación de rubros por arrendamiento.

CAPITULO II

MARCO REFERENCIAL

2.1. MARCO TEÓRICO

2.1.1. AUDITORÍA

2.1.1.1. Definición

Auditoría es el proceso mediante el cual se obtiene y evalúa evidencia en un periodo de tiempo, con el objeto de desarrollar un examen analítico de los aspectos evaluados, para posteriormente emitir conclusiones y recomendaciones orientadas a propender la mejora institucional.

2.1.2. EL AUDITOR

2.1.2.1. Definición

Mantilla (2004) afirma: “Es la persona capacitada y experimentada que revisa, examina y evalúa los resultados de la gestión administrativa y financiera de una dependencia o entidad (dependencia = institución de gobierno, entidad = empresas particulares) con el propósito de informar o dictaminar acerca de ellas, realizando las observaciones y recomendaciones pertinentes para mejorar su eficacia y eficiencia en su desempeño”. (p.44).

2.1.3. MARCO CONCEPTUAL DE LA AUDITORÍA INTEGRAL

2.1.3.1. Definición

Auditoría Integral es el proceso mediante el cual se obtiene y evalúa evidencia en un periodo de tiempo, aspectos financieros, la estructura de control interno, el logro de metas y objetivos establecidos en base a indicadores, así como el nivel de cumplimiento de disposiciones y normativa legal vinculada a la actividad de la entidad analizada.

2.1.4. IMPORTANCIA Y CONTENIDO DEL INFORME DE ASEGURAMIENTO

2.1.4.1. Objetivo

EL informe de servicio de aseguramiento tiene como objetivo el garantizar que la evaluación del tema objeto de análisis sea efectuado por un contador a través de la aplicación de criterios adecuados, con la finalidad de expresar una opinión basada en términos de confianza sobre el objeto de examen.

2.1.4.2. Elementos

Un servicio de aseguramiento según estándares internacionales está formado por elementos básicos que deben contener obligatoriamente para el desarrollo de sus actividades. Deberá estar formado por:

• Un contador profesional; • Una parte responsable;

• Un supuesto destinatario de la información;

Un tema o asunto determinado:

• Criterios confiables;

• Un proceso de contratación; y • Una conclusión.

2.1.4.3. Importancia

El informe de aseguramiento es importante por el nivel de credibilidad que generan las conclusiones contenidas en los informes, enfocada fundamentalmente en la seguridad que genera las opiniones emitidas por el auditor para satisfacer los requerimientos de los usuarios.

2.1.4.4. Contenido

Sotomayor (2008) afirma: “Tratadistas de esta disciplina coinciden en afirmar que el empleo de una estructura para el informe de auditoría no existe un tipo específico, sino ciertos apartados que sirve de apoyo”. (p. 141).

Elementos de un informe de aseguramiento:

• Título: Se enfoca en el nombre o identificación del examen que será desarrollado en

un período determinado de tiempo.

• Destinatario: Se relaciona a quien va direccionado el examen.

• Tema o asunto determinado: Implica el enfoque que se dará al trabajo desarrollado

por el auditor, en esta fase define el ámbito de acción en que se desempeñara el análisis de la evidencia y la obtención de la misma.

• Parte responsable: Se debe identificar claramente previo a la ejecución del examen

de auditoría los niveles de responsabilidad tanto de auditor como de la administración: cada uno en el desarrollo de sus funciones y responsabilidades y el alcance de implicación de cada uno.

• Responsabilidad de Auditor: La opinión del auditor radica en la responsabilidad de

emitirla con base en los aspectos auditados, la misma que debe ser objetiva, independiente e imparcial; y en el caso de auditoría integral, el profesional auditor debe emitir sus conclusiones con base en los 4 enfoques tanto financiero, como de control interno, de gestión y cumplimiento, con las afirmaciones vinculadas a cada tipo de auditoría.

• Limitaciones: Las limitaciones en el desarrollo del examen, deben ser puestas en

conocimiento para definir el alcance que tendrá la opinión emitida por el auditor.

• Estándares aplicables o criterios: Los estándares son los criterios, disposiciones

legales que permiten cotejar los hechos encontrados en la entidad y lo que debería ser, es decir son criterios de comparación entre la situación real y lo que idealmente sería. Los hallazgos es necesario analizarlos en base a parámetros de comparación

para poder emitir una opinión acertada de que se cumplió y lo incumplido, fundamentado en el enfoque del auditor.

• Opinión sobre los estados financieros: La Norma Ecuatoriana Auditoría 25,

señala:

“El informe incluirá una expresión de la opinión en relación con los estados financieros tomados en conjunto o una aseveración en el sentido de que no puede expresar una opinión sobre los mismos indicadores las razones existen para ello. Cuando el nombre del auditor, esté relacionado con los estados financieros, el informe deberá incluir el alcance de la auditoria y el grado de responsabilidad del auditor”.

La opinión del auditor se condensa en el dictamen en el caso de auditoría financiera el mismo que tiene por objeto expresar una opinión sobre la razonabilidad de la información financiera contenida durante el análisis.

.

La opinión del auditor respecto de la evaluación de control interno permite tener una herramienta para verificar el grado de alcance del examen de auditoría el mismo que deberá ir de la mano con el análisis de gestión mediante el logro de metas y un detalle por memorizado de los estados financieros así como del nivel de cumplimiento de las leyes y disposiciones vinculadas al examen de auditoría integral que se está desarrollando.

• Fecha del Informe: Para el desarrollo del examen de auditoría integral se debe

considerar el período objeto de la auditoría, con la finalidad de saber con exactitud el rango de tiempo en que se encuentra ejecutando el examen de auditoría integral y así determinar el alcance del mismo.

2.2. DESCRIPCIÓN CONCEPTUAL Y LOS CRITERIOS PRINCIPALES DE TODAS LAS AUDITORIAS QUE CONFORMAN LA AUDITORÍA INTEGRAL

2.2.1. AUDITORÍA FINANCIERA

2.2.1.1. Definición

Estupiñan (2006) afirma:

La auditoría financiera es la revisión o examen (constancia o evidencia dejada técnicamente en los papeles de trabajo) de los estados financieros básicos por parte de un auditor distinto del que preparó la información contable del usuario, con la finalidad de establecer su razonabilidad, dando a conocer los resultados de su examen mediante un dictamen u opinión, a fin de aumentar la utilidad que la información posee.

Por tal razón, el auditor dará una opinión respecto a si la información financiera que incluyen está estructurada de acuerdo con las normas de información financiera aplicables a las características de las transacciones de la entidad, así como, determinará si la información que se produce es confiable, oportuna y útil. (p.5)

2.2.1.2. Objetivos

• Examinar el manejo de los recursos financieros y determinar si la información

financiera es oportuna, útil, adecuada y confiable.

• Evaluar la confiabilidad de la información financiera preparada y emitida por la

entidad.

• Evaluar el control interno, emitir el informe y formular recomendaciones dirigidas a

mejorar y fortalecer dicho control para promover la eficiencia de la entidad.

• Evaluar el cumplimiento de las disposiciones legales, reglamentarias, contractuales y

normativas aplicables en la ejecución de las actividades financieras desarrolladas.

2.2.1.3. Afirmaciones

• Veracidad y Legalidad.- Implica que tanto los activos como pasivos de la entidad

auditada se fundamenten en documentos habilitantes que los garanticen.

• Integridad.- La información correspondiente a cada cuenta deberá ser íntegramente

registrada conforme su ocurrencia.

• Correcta Valuación.- Los rubros reflejados corresponden a valores correctos los

mismos que han sido registrados a precio de mercado incluyendo las variaciones vinculadas a los mismos, reflejando cifras correctas.

2.2.2. AUDITORÍA DE CONTROL INTERNO

2.2.2.1. Definición

Mantilla (2011) afirma: “Es el conjunto de procedimientos, políticas, directrices y planes de organización, los cuales tienen por objeto asegurar la eficiencia, seguridad y orden en la gestión administrativa y financiera de la empresa esto es: registro de cumplimiento de las políticas establecidas en la institución”. (p.4).

Es el examen mediante el cual se determina la responsabilidad de los administradores en la aplicabilidad del sistema de control interno con la finalidad de asegurar la eficiencia durante el proceso de la gestión empresarial.

El responsable directo de la aplicación de políticas de control interno es la administración, mediante la aplicación de medidas y seguridades que permitan cumplir políticas enfocadas o precautelar los activos y recursos de la empresa.

El personal vinculado a establecer políticas de control interno debe verificar su aplicabilidad en la estructura empresarial, por lo que es imperioso se analice durante el desarrollo de la auditoría el nivel de cumplimiento del mismo y determinar incumplimientos, ya sea por omisión o negligencia en el desempeño de sus funciones; es por ello que un adecuado sistema de control interno en las entidades conducirá al indudable cumplimiento de objetivos

y metas institucionales, el cual no solo está basado en manuales o normas sino en la adopción de las mismas.

2.2.2.2. Componentes el Control Interno

• Ambiente de Control Interno

En una entidad el ambiente de control, determina los parámetros dentro de los cuales se desarrollan las operaciones de la entidad, y el control que se ejercen sobre los mismos para la ejecución de disciplina en la estructura.

• Valoración del Riesgo

La valoración del riesgo conlleva al análisis de los agentes que podrían causar una afectación en el cumplimiento de los objetivos y metas institucionales, la evaluación de los mismos permiten establecer medidas para poder corregirlos.

• Actividades de Control

Son las actividades que conllevan a determinar que las disposiciones y resoluciones emitidas por parte de la dirección se han cumplido, con la premisa de enfrentar riesgos, para ello es fundamental el análisis de la manera como se han coordinado las actividades entre las dependencias de la entidad, así como el diseño de actividades de control.

• Información y Comunicación

Constituye el enfoque mediante el cual se analiza la forma en que se registra y fluye la información para la ejecución de las actividades de la empresa: por lo que el examen de auditoría conlleva un óptimo conocimiento de la actividad empresarial, sus metas, objetivos y el rol de cada uno de los funcionarios vinculados.

• Actividades de monitoreo y supervisión

Las actividades de monitoreo implican las acciones que se desarrollan en la entidad para evaluar el control interno y poder reaccionar frente a situaciones vinculados a ellos.

2.2.3. AUDITORÍA DE CUMPLIMIENTO

2.2.3.1. Definición

Es un examen que implica el análisis de las actividades empresariales, para verificar que las mismas se hayan ejecutado en apego a las disposiciones legales y procedimientos vinculados a ellas, para lo cual es necesario contar con los documentos y cuerpos legales necesarios, en los que consten las normas que rigen los diferentes procedimientos de la entidad y verificar si se han desarrollado de acuerdo a las distintas normativas; el cumplimiento estricto de las disposiciones legales vigentes evidentemente conllevará a la consecución de la misión y cumplimiento de los objetivos institucionales.

2.2.3.2. Responsabilidad

Es responsabilidad de la alta dirección y de cada uno de los funcionarios el ejecutar sus actividades de conformidad a lo establecido en las disposiciones vinculadas a cada proceso, actividad y gestión. La ética es un valor que debe primar en todos los funcionarios empezando por quienes se encargan de la dirección o conducción de la entidad.

Un ambiente de control, con políticas y sistemas de control interno óptimos, así como el cumplimiento de las leyes, son de responsabilidad fundamental de la dirección, y debe ser coadyuvada por todos quienes integran la entidad con la finalidad y premisa básica de alcanzar los objetivos institucionales.

2.2.4. AUDITORÍA DE GESTIÓN

2.2.4.1. Definición

Los parámetros de eficiencia, eficacia, efectividad y calidad en la empresa, se evalúan mediante un examen desarrollado por un profesional independiente, en base a los recursos disponibles en un período determinado, con la finalidad de verificar el nivel de cumplimiento de los objetivos establecidos por la institución, y poder emitir un informe sobre la situación de la entidad y la gestión efectuada por los funcionarios y la alta dirección.

2.2.4.2. Importancia

La auditoría de gestión es importante ya que permite medir a través de indicadores de gestión la eficiencia, eficacia y calidad, de los procedimientos, productos y servicios generados por la institución, así como los niveles de cumplimiento de las actividades de los diferentes funcionarios de la empresa.

2.2.4.3. Afirmaciones

Las afirmaciones para evaluar parámetros de gestión lo constituyen:

• Eficiencia

La eficiencia se orienta a la optimización de recursos en el cumplimiento de las actividades empresariales, los mismos que puedes ser analizado mediante herramientas institucionales como el presupuesto de la entidad.

El nivel de eficiencia se puede medir mediante la comparación de los recursos proyectados como estándar y los recursos realmente utilizados, dentro de esta actividad la función del auditor será la de determinar la utilización eficiente de los recursos empresariales en el desempeño de las actividades institucionales.

• Eficacia

La eficacia mide el grado de cumplimiento de los objetivos y las metas establecidas por la institución.

Para que los objetivos institucionales puedan medirse es necesario que sean expresados adecuadamente para que puedan ser cuantificables, en el caso de instituciones públicas una herramienta fundamental la constituyen los planes operativos anuales, en los cuales se detalla las metas y objetivos a cumplirse en un período determinado de tiempo en función de las actividades que desarrolla la entidad.

• Calidad

Evalúa el nivel de satisfacción del cliente o usuario. Para satisfacer de manera óptima las necesidades, requeridas y expectativas del cliente, las organizaciones eficientes crean y utilizan sistema de calidad.

Donna (2006) afirma: “Los Sistemas de Administración de la calidad conjuntan los ingredientes necesarios para que los empleados de la organización puedan identificar, diseñar, desarrollar, entregar y apoyar la producción y servicios que el cliente desea”. (p. 35).

A fin de encontrar directrices para establecer la estructura de su sistema de administración de la calidad, mantener registros y utilizar técnicas de calidad para mejorar los procesos y sistemas, las organizaciones eficientes emplean normas como ISO 9000.

2.2.4.4. Indicadores de Gestión

Los indicadores de gestión lo constituyen aquellos parámetros que se orientados a medir la eficiencia, eficacia efectividad y calidad de un proceso o actividad institucional, esta medición se la realizará de manera cuantitativa o cualitativa, con el objetivo de verificar las afirmaciones antes mencionadas.

• Características:

Estarán ligados a la misión, visión, los objetivos estratégicos y las metas trazadas. Establecerán una periodicidad y un responsable de cálculo.

Proveerán información útil y confiable para la toma de decisiones.

El número de indicadores será el necesario para evaluar la gestión, uso de los recursos y grado de satisfacción de los usuarios, evitando los que nos son aplicables.

Se integrarán con los procesos, áreas funcionales y sistemas de evaluación organizacional.

• Ficha Técnica de Indicadores

Los indicadores se presentarán en una matriz denominada ficha técnica, que contiene la siguiente información:

a. Indicadores cuantitativos

Son aquellos que pueden ser expresados en cantidad o valores numéricos, el cual sirve de base para emitir una conclusión respecto del objeto de análisis, como por ejemplo la cantidad de empleados capacitados en un período determinado de tiempo, el nivel de liquidez, rentabilidad e indicadores financieros, entre otros.

b. Indicadores Cualitativos

Son expresiones basadas en parámetros de una buena marcha institucional, no reflejan cifras ni datos numéricos, más bien constituyen una fuente que permite establecer comparaciones para verificar y establecer conclusiones sobre la forma como se ha actuado y manejado la institución.

2.3. PROCESO DE AUDITORÍA INTEGRAL

Para iniciar un proceso de auditoría integral es necesario, tener un conocimiento adecuado del entorno en el cual se desarrolla la institución, para poder determinar el alcance que tendrá el examen de auditoría.

El enfoque de la auditoría integral a tener varios parámetros por evaluar, implicará el desarrollo de un trabajo multidisciplinario con la perspectiva de varios profesionales que aporten desde las diversas ramas en las que tengan experticia, que permitan un desarrollo efectivo del examen.

Es importante que los profesionales encargados de desarrollar el examen de auditoría tengan un conocimiento óptimo del contenido de auditorías anteriores ejecutadas a la entidad, pues en ellas se puede condensar información importante que sirva de base para el análisis del auditor.

La revisión de la misión, visión, objetivos institucionales, planes operativos anuales y de contratación, así como la revisión de balances y la aplicación de cuestionario de control interno previos son fuentes importantes para definir el norte que tomara el examen de auditoría integral.

2.3.1. ETAPA DE PLANEACIÓN

La definición del alcance que tendrá la auditoría se la ejecutará en base al conocimiento previo del entorno en el que se regula la empresa analizando el objetivo, la misión y visión institucional y la manera como se anhela responda la organización ante varios factores entre los cuales se encuentran:

• Conocimiento de la industria y negocio del cliente.

• Obtención de información sobre las obligaciones legales de la empresa. • Obtención de información sobre el plan de gestión de la empresa • Realización de procedimientos analíticos preliminares.

• Establecer la importancia relativa y evaluar el riesgo aceptable de la auditoria y el

riesgo inherente.

• Entender la estructura del control interno y evaluar el riesgo de control. • Elaborar un plan global de auditoría y un programa de auditoría.

2.3.1.1. Elementos Principales de la Fase de Planeación

• Conocimiento y Comprensión de la Entidad

Se refiere a investigar todo lo relacionado con la entidad a auditar, para elaborar el plan en forma objetiva. Debe contemplar su naturaleza operativa, estructura organizacional, giro del negocio, capital, estatutos de constitución, disposiciones legales, sistema contable, volumen de ventas, y todo aquello que sirva para comprender cómo funciona la empresa.

Para lo cual se establecen mecanismos como visitas al lugar; entrevistas y encuestas; análisis comparativos de estados financieros; análisis FODA; análisis Causa – Efecto; árbol de Objetivos; árbol de problemas; etc.

• Objetivos y Alcance de la auditoría

Los objetivos indican el propósito por lo que es contratada la firma de auditoría, qué se persigue con el examen, para qué y por qué. Siempre se cumple con el objetivo de informar a los socios y a la gerencia sobre la situación encontrada para que sirvan de base en la toma de decisiones. El alcance tiene que ver por un lado, con la extensión del examen y también puede estar referido al periodo a examinar.

• Análisis Preliminar del Control Interno

Este análisis es muy importante dado que de su resultado se comprenderá la naturaleza y extensión del plan de auditoría y la valoración y oportunidad de los procedimientos a utilizarse.

• Análisis de los Riesgos

El análisis de los riegos es de suma importancia para el desempeño de la auditoria, ya que consiste en el diagnóstico y la probabilidad de ocurrencia de los mismos.

Una inadecuada valoración de los riesgos conllevan a que durante del desarrollo de las diferentes actividades de la entidad y el cumplimiento de sus objetivos se generen problemas e inconvenientes, que son originados por la falta de previsión en los subprocesos y procesos de los riesgos, de allí la importancia de contar con un análisis de los mismos.

Como objeto de análisis los riesgos se clasifican en tres niveles inherentes, de control y de detección.

• Riesgo Inherente; Son aquellos que son vinculados directamente con las

operaciones propias de la entidad, va de la mano con las características del control interno.

• Riesgo de Control: Es aquel que se genera por la falta o ausencia de control

interno. EL riesgo de control se ve vinculado directamente con el nivel de confianza es decir a mayor riesgo de control, menor confianza en los controles internos y a su vez a menor riesgo de control, mayor confianza.

• Riesgo de detección: Son aquellos que son desarrollados por los auditores y cuyo

trabajo no detecte errores considerables o problemas de gran magnitud. Un factor representativo para este tipo de riesgo radica en el conocimiento del profesional que ejecuta el examen y la experiencia en el ejercicio de sus funciones.

2.3.1.2 Planeación Específica de la auditoría

Para cada auditoría, se debe elaborar un plan; el mismo que debe ser técnico y administrativo. Debe contener lo referente a cálculos monetarios a cobrar, personal que conformarán los equipos de auditoría, entre otros.

2.3.1.2. Elaboración de Programas de Auditoría

Cada miembro del equipo de auditoría debe tener en sus manos el programa detallado objeto de su examen. Un programa de auditoría debe contener dos aspectos fundamentales: Objetivos de la auditoría y Procedimientos a aplicar durante el examen.

2.3.2. ETAPA DE EJECUCIÓN

Esta fase viene a ser el centro de los que es el trabajo de auditoría, dado que comprende la aplicación de pruebas, de técnicas, la evaluación de controles y registros, y la recopilación de evidencia para determinar si los indicios de irregularidades detectados en la fase de planeación son significativos para efectos del informe.

2.3.2.1. Elementos principales de la fase de ejecución

• Prueba de Auditoría

Son los procedimientos mediante los cuales el auditor obtiene la evidencia comprobatoria que requiere para el desarrollo de su examen de auditoría.

• Técnicas de Auditoría

Son métodos prácticos que permiten al auditor obtener la información necesaria para poder emitir su opinión en base al examen desarrollado.

Evidencia de Auditoría

Implica la información que sirve de base para el desarrollo del examen de auditoría.

• Papeles de Trabajo

Constituye los documentos que requiere el auditor para el desarrollo objetivo de su examen, en los cuales se sustentarán los hallazgos y en general el trabajo de auditoría desarrollado.

• Hallazgos de Auditoría

Son las referencias significativas encontradas en el trabajo de auditoría con relación a lo normado o a lo presentado por la gerencia.

Condición: Se refiere a la situación encontrada por el auditor al examinar un área, actividad, función u operación entendida como lo que es.

Criterio: Comprende la concepción de lo que debe ser, con lo cual el auditor, mide la condición del hecho o la situación.

Efecto: Es el resultado adverso, potencial, de la condición encontrada, generalmente representa la pérdida en términos monetarios originados por el incumplimiento para el logro de la meta, fines, y objetivos institucionales.

Causa: Es la razón básica o de las razones por la cual ocurrió la condición, o también el motivo del incumplimiento del criterio de la norma, Su identificación requiere de la habilidad y el buen juicio del auditor y el indispensable para el desarrollo de una recomendación constructiva que prevenga la recurrencia de la condición.

2.3.3. ETAPA DE INFORME DE RESULTADOS

El informe final de auditoría es una opinión del auditor en la que se da a conocer los hallazgos encontrados en el transcurso de la auditoría; debe estar elaborado de forma sencilla y clara, además debe ser constructivo y oportuno. El informe deberá contemplar como mínimo:

1. Introducción

2. Síntesis del diagnóstico general

3. Síntesis del diagnóstico especifico

4. Descripción de los Hallazgos

5. Dictamen con la opinión profesional

6. Informe confidencial sobre la estructura del Control Interno

7. Carta a la gerencia

8. Informe de cumplimientos de obligaciones tributarias

9. Recomendaciones y opiniones de implantación

10. Comentarios y conclusiones resultantes de la Auditoría

juicio del auditor es grave, se deberá hacer un informe especial, dando a conocer el hecho en forma inmediata, con el propósito de que sea corregido o enmendada a la mayor brevedad.

Así mismo, si al analizar el sistema de control interno se encuentran serias debilidades en su organización y contenido, se debe elaborar por separado un informe sobre la evaluación del control interno.

2.3.4. ETAPA DE SEGUIMIENTO

En esta etapa el profesional independiente evalúa el nivel de cumplimiento y el seguimiento que ha realizado la administración a los hallazgos de auditoría encontrados y que en su oportunidad fueron reportados para que se tomen las medidas correctivas ante falencias detectadas.

CAPITULO III

ANÁLISIS DE LA EMPRESA

3.1. ANTECEDENTES DE LA INSTITUCIÓN

3.1.1. RESEÑA HISTÓRICA

El Concejo Municipal mediante ordenanza aprobada en el año 2002, contempló la creación de la primera empresa municipal del cantón Riobamba La empresa municipal mercado de productores agrícolas “San Pedro de Riobamba”, entidad que posteriormente se constituyó en empresa pública que se rige bajo las disposiciones contempladas en la Ley Orgánica de empresas públicas.

Es una entidad que pertenece al estado en los términos que establece la Constitución de la república del Ecuador, siendo una institución de derecho público, con patrimonio propio, dotada de autonomía presupuestaria, financiera, económica, administrativa y de gestión.

El 10 de marzo del 2010, la Comisión de Servicios Públicos del Concejo Municipal del Cantón Riobamba, emite el informe favorable para la transformación de empresa municipal a empresa pública, luego de lo cual con voto unánime de las concejalas y concejales se aprueba la creación de la nueva empresa pública; de conformidad a la disposición transitoria primera de la LOEPS, que contemplaba que las empresas municipales para seguir operando adecuaran su organización y funcionamiento a las disposiciones contempladas en dicha normativa legal.

3.1.2. MISIÓN, VISIÓN, VALORES.

3.1.2.1. Misión

La Empresa Pública Municipal Mercado de Productores Agrícolas “San Pedro de Riobamba”, brinda servicios permanentes a productores y consumidores, cuenta con infraestructura adecuada en instalaciones y servicios básicos logísticamente diseñados para la comercialización de productos agrícolas y de primera necesidad a precios justos y competitivos, economía, seguridad y limpieza; son las premisas básicas para la atención al cliente durante los siete días de la semana.

3.1.2.2. Visión

La Empresa Pública Municipal Mercado de Productores Agrícolas “San Pedro de Riobamba”, para el año 2020 será una empresa modelo de gestión en el ámbito local, regional y nacional a través de la administración de servicios, logrando el posicionamiento en el mercado de productos agrícolas de alta calidad, adelantándonos a satisfacer las necesidades de nuestros consumidores.

3.1.2.3. Valores

Responsabilidad Trabajo en equipo Iniciativa

Profesionalismo Honradez Eficiencia Diligencia Criterio

Comunicación Lealtad

Transparencia Honestidad

3.1.2.4. Base Legal

Que en la Constitución de República en el Art. 13.- “Las personas y colectividades tienen

derecho al acceso seguro y permanente a alimentos sanos, suficientes y nutritivos;

preferentemente producidos a nivel local y en correspondencia con sus diversas identidades

y tradiciones culturales’’

Que en la Constitución de República en el Art. 53.- “Las empresas, instituciones que

presten servicios públicos deberán incorporar sistemas de medición de satisfacción de las

personas usuarias y consumidoras y poner en práctica sistemas de atención y reparación.”

Que en la Constitución de República en el Art. 54.- “Las personas o entidades que presten

servicios públicos o produzcan y comercialicen bienes de consumo serán responsables civil

y penalmente por la deficiente prestación de servicios, por la calidad defectuosa del

producto cuando sus condiciones no estén de acuerdo con la publicidad efectuada o con la

descripción que se incorpore.”

Que en la Constitución de República en el Capítulo Segundo Derechos del Buen Vivir, en los Arts. del 12 al 34, establece los principios que orientan los derechos del buen vivir o SUMAK KAWSAY.

Que la Ley Orgánica de Empresas Públicas en el Art. 4.- “Las empresas públicas son

entidades que pertenecen al estado en los términos que establece la Constitución de la

república, personas jurídicas de derecho público, con patrimonio propio, dotadas de

autonomía presupuestaria, financiera, económica, administrativa y de gestión. Estarán

destinadas a la gestión de sectores estratégicos, la prestación de servicios públicos, el

aprovechamiento sustentable de recursos naturales o de bienes públicos y en general al

desarrollo de actividades económicas que correspondan al estado.”

Para el cumplimiento de su objeto social la empresa se conducirá bajo las disposiciones legales y reglamentarias que se detallan a continuación:

Constitución de la República del Ecuador Ley Orgánica de Empresas Públicas

Ley Orgánica de Servicio público y su reglamento Ley de Contratación Pública

Código Orgánico de Planificación y de Finanzas Públicas Ordenanzas que regulas servicios públicos

Reglamentación Interna General y específica Demás normas jurídicas aplicables

3.2. CADENA DE VALOR

La Cadena de Valor en la Empresa Pública Municipal Mercado de Productores Agrícolas San Pedro de Riobamba, se ordena y clasifica en función del grado y nivel de contribución al cumplimiento de la misión institucional, esta cadena se ejecuta en la entidad mediante la gestión de los siguientes procesos.

La Cadena de valor en la Empresa pública municipal mercado de productores agrícolas “San Pedro de Riobamba” se representa en la siguiente gráfica:

GRÁFICO N° 02 CADENA DE VALOR

Fuente: EP- EMMPA (www.ep-emmpa.gob.ec) Elaborado por: La autora

3.2.1 PROCESOS GOBERNANTES

Los procesos gobernantes constituyen el conjunto de actividades relacionadas con el direccionamiento estratégico, que orienta la gestión de la empresa, mediante el establecimiento de políticas, directrices, objetivos, estrategias, disposiciones, reglamentos, instructivos y normas de carácter financiero, administrativo y técnico así como la representación legal de la entidad.

En base a la descripción antes detallada los procesos gobernantes en la EP-EMMPA lo constituyen:

Legislativo – Normativo- Ejecutivo

G.

Adjudicación

G. Comercial

G.

Recaudación

Gestión Ejecución y Control Financiero

Gestión Administrativa y Talento Humano

Auditoría interna- Asesoría Jurídica

Gestión Mantenimiento y Sistemas

3.2.1.1 Gestión Legislativa y Normativa

Responsable: Directorio

El Directorio es la máxima autoridad de la EP-EMMPA y será el ente encargado de establecer las estrategias, políticas y prioridades de la Empresa.

El art. 9 de la Ley Orgánica de Empresas Públicas establece como Atribución del Directorio “Establecer las políticas y metas de la empresa, en concordancia con las políticas nacionales, regionales, provinciales o locales, formulados por los órganos competentes y evaluar su cumplimiento”

3.2.1.2 Gestión Ejecutiva

Responsable: Gerente General

Es aquel que ejecuta las políticas trazadas por el nivel Directivo; le compete tomar decisiones, impartir instrucciones que deberán cumplirse y es el encargado de coordinar y supervisar el cumplimiento eficiente y oportuno de las actividades de la empresa. Está integrado por el Gerente General.

3.2.2 PROCESOS BÁSICOS O AGREGADORES DE VALOR

Los procesos agregadores de valor lo constituyen el conjunto de actividades que aseguran la entrega de un servicio de calidad conforme los requerimientos de productores, comerciantes y consumidores, relacionado con la misión de la organización.

Los procesos agregadores de valor son los responsables de generar el portafolio de servicios destinados a usuarios externos y permiten cumplir con la misión institucional y los objetivos estratégicos.

En la empresa los procesos básicos agregadores de valor en la EP-EMMPA, lo constituyen:

3.2.2.1. Gestión comercial y control de plataformas

Responsable: Director de Comercialización

Es el responsable de planificar, organizar, dirigir y controlar el manejo operativo y técnico de la empresa, en relación al área comercial, con la participación de las dependencias a su cargo

3.2.2.2. Gestión de adjudicación

Responsable: Comité de Arrendamiento

Es el ente encargado de la resolución de trámites respecto de la adjudicación de espacios físicos en la empresa.

3.2.2.3. Gestión de recaudación

Responsable: Recaudador

• Contabilizar y recaudar el dinero reportado por los Recaudadores por concepto de utilización de las instalaciones de la empresa y parqueadero

• Recaudar sumas de dinero por cobro de arrendamientos de los puestos de la plataforma de comercialización, otros servicios y multas en la Ventanilla de Recaudación.

• Alimentar datos a los sistemas implantados según necesidades o requerimientos del área.

• Registrar en el informe respectivo los valores correspondientes de los recaudadores. • Elaborar el reporte diario de caja con el resumen de los movimientos que se han

realizado y anexar una copia de los comprobantes de caja emitidos.

• Entregar a su jefe inmediato los valores recaudados en el día debidamente cotejado con el reporte diario de caja.

• Emitir y validar reportes solicitados del área.

• Mantener actualizado el registro de uso del computador.

• Informar al área correspondiente de manera inmediata sobre las anomalías y fallas técnicas detectadas en los equipos a su cargo.

• Responsabilizarse del buen funcionamiento y control de los equipos automatizados instalados en la caseta de control de ingreso y salida de vehículos.

• Facilitar la realización de arqueos de caja cuando estos sean requeridos. • Cumplir puntualmente con el horario dispuesto.

3.2.3 PROCESOS HABILITANTES

Constituyen el conjunto de actividades que aseguran la generación de servicios para la satisfacción de las necesidades internas y requerimientos de los procesos ejecutivos, agregadores de valor y de sí mismos; proporcionando a la organización la asesoría y el apoyo necesarios para la continuidad de la gestión.

Se clasifican en procesos de asesoría y de apoyo, están orientados a generar asesoría y apoyo logístico para producir el portafolio de servicios demandados por los procesos gobernantes, por los agregadores de valor y por ellos mismos.

Los procesos habilitantes en la EP-EMMPA, lo constituyen los niveles de asesoría y apoyo entre los cuales se encuentran los siguientes:

3.2.3.1. Gestión de ejecución y control financiero

Responsable: Director/a Financiero/a

Es la encargada de realizar labores de planificación, organización, dirección, coordinación y control de las unidades bajo su mando

3.2.3.2 Gestión administrativa y de Talento Humano

Responsable: Director/a Administrativa/o

Es la unidad responsable de planificar, organizar, dirigir y controlar el manejo administrativo y del recurso humano (UARH) de la empresa. Difundir normas técnicas y políticas que se establezcan sobre la misma. Cumplir funciones de relaciones públicas.

3.2.3.3. Gestión de sistemas y mantenimiento

Responsable: Supervisor de Sistemas

Diseñar y supervisar sistemas informáticos, considerando estudios de pre factibilidad. Establecer normas para la estandarización de códigos, nomenclatura,

procedimientos y programación de operación, documentación instalación de sistemas.

Elaborar la documentación técnica del sistema desarrollado para su uso y funcionamiento.

Elaborar el plan de implantación de los sistemas diseñados, para su funcionamiento y darle el mantenimiento requerido.

Diseñar archivos de entrada- salida de acuerdo a las alternativas de procesos.

Supervisar el buen funcionamiento y los resultados de los sistemas informáticos implantados y efectuar los controles necesarios para su mantenimiento.

Administrar recursos computacionales que incluyen sistemas en tiempo real, procesos de línea, ingresos de datos, documentación, sistemas distribuidos,

Absolver consultas sobre problemas relacionados con el desarrollo e implementación de sistemas.

Supervisar y verificar los resultados que producen un sistema automático de procesamiento de datos.

Efectuar análisis estadísticos de control de calidad en los sistemas de procesamiento.

Supervisar la correcta utilización de los sistemas computarizados.

Elaborar y controlar la aplicación de diagramas técnicos de programación. Administrar la seguridad de los sistemas de procesamiento automático de datos. Participar en la elaboración de manuales, métodos y procedimientos de

programación, sistematización y optimización mecanizada.

Dar mantenimiento a todos los sistemas informáticos instalados y existentes. Supervisar de manera general del resto de subordinados bajo su coordinación. Mantener actualizada la página web institucional.

Participar de manera activa en los procesos de contratación pública.

3.2.3.4. Gestión de auditoría

Responsable: Auditoría Interna

Es un nivel de Asesoramiento del Directorio, al que presentará sus informes y observaciones. Para agilizar los procesos, también podrá presentar recomendaciones a la Gerencia y Jefaturas de las dependencias de la Empresa.

3.2.3.5. Gestión Jurídica

Responsable: Asesoría Jurídica

La Sindicatura tiene como finalidad el estudio de los problemas legales relacionados con la Empresa, en la revisión de los contratos y proyectos de normas legales, en la codificación de las mismas, en la asistencia a todos los niveles; en los juicios y en emitir dictámenes legales sobre los asuntos que deba conocer la administración.

3.3 IMPORTANCIA DE REALIZAR UN EXAMEN DE AUDITORÍA INTEGRAL AL COMPONENTE DE INGRESOS POR ARRENDAMIENTO EN LA EMPRESA PÚBLICA MUNICIPAL MERCADO DE PRODUCTORES AGRÍCOLAS SAN PEDRO DE RIOBAMBA, PROVINCIA DE CHIMBORAZO, CORRESPONDIENTE AL PERÍODO 01 DE ENERO AL 31 DE DICIEMBRE DEL 2013.

3.3.1 JUSTIFICACIÓN TEÓRICA

A medida que los mercados se expanden a nivel internacional, se ha vuelto imprescindible para las empresas ofertar a sus clientes productos y servicios de calidad, que permitan afrontar la competencia, para ello es necesario que sus administradores adopten oportunamente decisiones y estrategias empresariales en base a los requerimientos del entorno y sobre todo a información objetiva y completa sobre la realidad de la entidad; de ahí que la auditoría integral se ha convertido en una herramienta básica para la detección de deficiencias o desviaciones en la gestión administrativa, financiera, de control interno y determinar el grado de cumplimiento de las disposiciones legales y reglamentarias; orientadas recomendar mejoras para la buena marcha administrativa y empresarial.

La auditoría integral constituye la base para la toma de decisiones adecuadas a nivel institucional orientadas a proponer mejoras en cuanto a la eficiencia, eficacia y calidad en el uso de los recursos, determinar si los estados financieros se presentan de manera razonable, evaluar la estructura del control interno, así como el cumplimiento de las disposiciones legales en el desarrollo de sus funciones.

3.3.2 JUSTIFICACIÓN PRÁCTICA

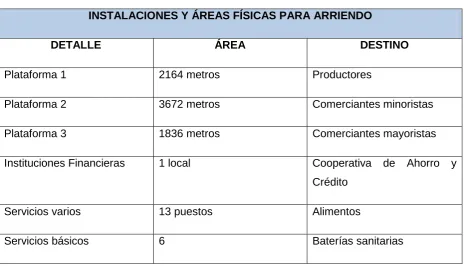

La empresa pública municipal mercado de productores agrícolas “San Pedro de Riobamba” es una entidad orientada a la comercialización de productos agrícolas al por mayor, al ser una unidad de servicios para la compra, venta y distribución de productos, el espacio físico es el escenario en que se facilita el comercio entre productores, comerciantes y consumidores, de ahí que el arrendamiento de plataformas, espacios y locales revierte de importancia para la entidad tanto en el ámbito administrativo como financiero.

[image:55.595.81.546.429.695.2]Las operaciones de comercio que generan ingresos de arrendamiento de su área física son las siguientes:

TABLA N° 02

INSTALACIONES Y ÁREAS FÍSICAS PARA ARRIENDO

DETALLE ÁREA DESTINO

Plataforma 1 2164 metros Productores

Plataforma 2 3672 metros Comerciantes minoristas Plataforma 3 1836 metros Comerciantes mayoristas Instituciones Financieras 1 local Cooperativa de Ahorro y

Crédito Servicios varios 13 puestos Alimentos

Servicios básicos 6 Baterías sanitarias

Fuente: EP- EMMPA (www.ep-emmpa.gob.ec) Elaborado por: La autora