UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ESCUELA DE CIENCIAS CONTABLES Y AUDITORIA

MODALIDAD ABIERTA Y A DISTANCIA

“AUDITORÍA DE GESTIÓ

N A LA COOPERATIVA DE AHORRO Y CREDITO 15

DE ABRIL LTDA. MATRIZ DE LA CIUDAD DE PORTOVIEJO, AÑO

2010”

Trabajo de fin de carrera previo a la obtención del título de Licenciado en Contabilidad y Auditoría,

Contador Público Auditor

Autores: Héctor Xavier Egüez Süssmann Gissela Natalia Egüez Campos

Director: Mgs. Graciela Castro Íñiguez

CENTRO UNIVERSITARIO PORTOVIEJO

ii

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

Mgs. Graciela Castro Íñiguez

DOCENTE DE LA ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

CERTIFICA:

Que el presente trabajo de fin de carrera,

realizado por los estudiantes Héctor Xavier

Egüez Süssmann y Gissela Natalia Egüez

Campos, ha sido realizado, revisado y

corregido durante su ejecución, por lo tanto

autorizo su presentación para el trámite de

grado correspondiente.

Loja, agosto de 2011

iii

DECLARACIÓN Y CESIÓN DE DERECHOS

Nosotros, Héctor Xavier Egüez Süssmann y Gissela Natalia Egüez Campos, declaramos ser autores del presente trabajo y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja, que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

………. ………..

iv

AUTORÍA:

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo de fin de carrera, son de exclusiva responsabilidad de sus autores.

………. ………..

v

DEDICATORIA:

El presente trabajo de investigación se lo dedico principalmente a Dios que me ha dado la fortaleza y fe para seguir adelante.

A mi padre con especial cariño, quien además de haber sido mi compañero de tesis, fue mi apoyo y guía.

A mi esposo, por su apoyo incondicional y estímulo constante.

A mis preciosas hijas, Natalia y Daniela, quienes han sido las más sacrificadas en todo este proceso.

A mi mami y hermanos por su cariño y respaldo en todo momento.

Gissela Egüez Campos

A mi madre Mina, a mi esposa Fabiola y a mis hijos Gissela, Marcelo y Andrés, quienes incentivaron en mí el deseo de superación personal y profesional.

vi

AGRADECIMIENTO:

A las autoridades, personal docente y administrativo de la Universidad Técnica Particular de Loja, por permitirnos realizar nuestros estudios profesionales, a través de la educación a distancia.

A todo el personal de la Cooperativa de Ahorro y Crédito “15 de Abril Ltda.”, en especial al Ingeniero Carlos San Lucas, gerente general, por permitirnos realizar nuestro trabajo de fin de carrera en la prestigiosa institución que dirige, así mismo a la Sra. Aura de Miranda, por su ayuda incondicional.

A la Magister Graciela Castro Íñiguez, por haber guiado y orientado acertadamente la presente tesis.

A la Dra. Isabel Robles, por todo su trabajo y aliento constante a todos los participantes en el programa de graduación.

vii

ÍNDICE DE CONTENIDOS

Portada i

Certificación ii

Declaración y cesión de derechos iii

Autoría iv

Dedicatoria v

Agradecimiento vi

Índice de contenidos vii

Índice de gráficos x

Índice de cuadros x

Resumen ejecutivo xi

CAPÍTULO I: ANTECEDENTES DE LA EMPRESA

1.1. Descripción de la empresa 6

1.2. Base legal 8

1.3. Organigrama estructural y funcional 9

1.3.1. Organigrama estructural 9

1.3.2. Organigrama funcional 11

1.4. Plan estratégico 19

1.4.1. Misión 19

1.4.2. Visión 19

1.4.3. Valores 19

1.4.4. Principios 20

1.4.5. Objetivos estratégicos 20

CAPÍTULO II: MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1. Planeación estratégica 23

2.1.1. Concepto 23

2.1.2. Etapas 25

2.1.2.1. Formulación de la estrategia 25

viii

2.1.2.3. Evaluación de la estrategia 29

2.2. Auditoría de Gestión

2.2.1. Antecedentes 29

2.2.2. Conceptos 31

2.2.3. Objetivos 31

2.2.4. Alcance 32

2.2.5. Importancia 32

2.2.6. Proceso de la auditoría de gestión 33

2.2.6.1. Planificación 33

2.2.6.1.1. Definición 33

2.2.6.1.2. Objetivos 33

2.2.6.1.3. Fases 33

2.2.6.1.3.1. Planificación preliminar 34

2.2.6.1.3.2. Planificación específica 35

2.2.6.2. Ejecución 36

2.2.6.3. Comunicación de resultados 37

2.2.6.3.1. Informe de auditoría 37

2.2.6.3.1.1. Concepto 37

2.2.6.3.1.2. Importancia 38

2.2.6.3.1.3. Requisitos 38

2.2.6.3.1.4. Estructura y contenido 38

2.2.7. Herramientas para la auditoría de gestión 40

2.2.7.1. Equipo multidisciplinario 40

2.2.7.2. Control interno 41

2.2.7.2.1. Concepto 41

2.2.7.2.2. Objetivos 41

2.2.7.2.3. Componentes 41

2.2.7.2.4. Métodos de evaluación 44

2.2.7.3. Riesgos de auditoría de gestión 45

2.2.7.4. Muestreo en la auditoría de gestión 45

2.2.7.5. Evidencias 46

2.2.7.5.1. Características 46

2.2.7.5.2. Clases 47

2.2.7.6. Técnicas utilizadas 47

ix

2.2.7.7.1. Concepto 49

2.2.7.7.2. Características 49

2.2.7.7.3. Clasificación 50

2.2.7.7.4. Índices de auditoría 50

2.2.7.7.5. Marcas de auditoría 50

2.2.7.7.5.1. Características 51

2.2.7.8. Parámetros e indicadores de gestión 53

2.2.8. Indicadores para la auditoría de gestión 54

2.2.8.1. Concepto 54

2.2.8.2. Importancia 54

2.2.8.3. Características 55

2.2.8.4. Clasificación 55

CAPÍTULO III: APLICACIÓN PRÁCTICA DE LA AUDITORÍA DE GESTIÓN

3.1. Planificación 58

3.1.1. Planificación preliminar 58

3.1.2. Planificación específica 63

3.2. Ejecución 85

3.3. Comunicación de resultados 118

CONCLUSIONES Y RECOMENDACIONES

Conclusiones 139

Recomendaciones 140

BIBLIOGRAFÍA 141

x

ÍNDICE DE GRÁFICOS

Gráfico No. 1 3

Gráfico No. 2 6

Gráfico No. 3 10

Gráfico No. 4 25

ÍNDICE DE CUADROS

Cuadro No. 1 2

Cuadro No. 2 5

xi

RESUMEN EJECUTIVO

Tras diez años de una de las peores crisis económicas, en la que Ecuador se vio obligado a adoptar una moneda extranjera y sus finanzas fueron severamente castigadas, el sistema financiero ecuatoriano luce confiable y próspero. Atrás quedaron los temores de quiebra o insolvencia y actualmente podemos ver a clientes mucho más seguros de invertir su dinero en una institución financiera.

El sistema financiero privado de nuestro país, está compuesto por bancos privados, cooperativas de ahorro y crédito, sociedades financieras y mutualistas.

“Las cooperativas son sociedades de derecho privado, formadas por personas naturales o jurídicas que, sin perseguir finalidades de lucro, tienen por objeto planificar y realizar actividades o trabajos de beneficio social o colectivo, a través de una empresa manejada en común y formada con la aportación económica, intelectual y moral de sus miembros.” 1

Sin lugar a dudas, podemos señalar que estas últimas han sido una de las piezas importantes para el desarrollo de la economía en nuestro país, debido a la atención que brindan a las microempresas, nicho de mercado que en otros tiempos ha sido excluido por la banca tradicional; razón por la cual las cooperativas han obtenido un significativo crecimiento en los últimos años, y por consiguiente, muchas de ellas han tenido que actualizarse y manejarse con procesos operativos y técnicas comparables con instituciones financieras como los bancos.

En el caso de la Cooperativa “15 de Abril Ltda.”, es literalmente competencia directa de los bancos de la provincia de Manabí, donde goza de un gran prestigio y la confianza de sus clientes, por su larga trayectoria y buen manejo.

La cooperativa se encuentra controlada por la Superintendencia de Bancos y Seguros, por lo que debe cumplir con requerimientos exigidos y es auditada regularmente en el ámbito financiero por dicho organismo.

1

xii

Cabe indicar al respecto, que el desarrollo normal de las actividades comerciales y financieras de las empresas, requieren una constante vigilancia y evaluación, que les ayude a medir la eficiencia y eficacia en el cumplimiento de sus objetivos.

En la actualidad, se han implementado nuevos instrumentos que analizan no sólo los resultados financieros de una empresa, sino también el proceso interno, administrativo y operativo, generador de los mismos, por lo que resulta de trascendental importancia la ejecución de una auditoría de gestión, para medir y evaluar el desempeño de sus operaciones, conocer si se realizan bajo los criterios de eficiencia, eficacia y calidad, además, si la administración se orienta a la consumación de la misión institucional, fomentando políticas y controles a las áreas gerenciales, administrativas y operativas.

En general, la realización de una auditoría de gestión a la cooperativa será una herramienta de mucho beneficio para la gerencia, que contribuirá a una mejor administración, mediante el conocimiento de errores u omisiones que se estén suscitando y que consecutivamente no permiten alcanzar el logro de las metas propuestas en la empresa.

La presente investigación está estructurada en tres capítulos, desarrollados en base a los resultados conseguidos en el estudio e indagación de las actividades administrativas y operativas del departamento de crédito y cobranzas de la cooperativa, instancias en las que se desarrolla principalmente el giro del negocio, para el período 2010.

En el capítulo uno, se presenta de manera detallada la información relacionada con la cooperativa, su estructura y operaciones, así como la historia de la misma relatada en los antecedentes de la empresa.

En el capítulo dos, desplegamos todo lo referente al marco conceptual y teórico de la investigación, en donde exponemos los diferentes conceptos de los temas examinados en el desarrollo de la auditoría de gestión.

2

ANTECEDENTES DE LA EMPRESA

La Constitución de la República del Ecuador establece en su artículo 311 que el sistema financiero nacional se compone de los sectores público, privado y del popular y solidario, a su vez este último, está conformado por cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales, los cuales contarán con normas y entidades de control específicas y diferenciadas, que se encargarán de preservar su seguridad, estabilidad, transparencia y solidez.

Dentro del sistema financiero nacional, el subsistema de cooperativas ha alcanzado una importancia relevante, especialmente por la atención que brinda al sector de las microempresas, posibilitándoles el acceso al crédito, segmento que muchas veces ha sido excluido del sector financiero formal, impulsando de esta manera el desarrollo de la economía nacional.

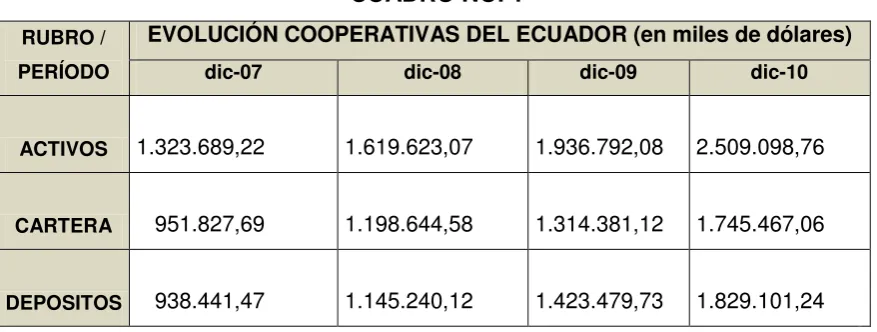

[image:14.595.86.525.476.642.2]Las cooperativas han tenido un importante crecimiento en los últimos años, como se puede observar en el siguiente gráfico, donde se muestran la evolución de los activos, cartera y depósitos que manejan, por lo que han podido posicionarse como alternativa de financiamiento para varios segmentos.

CUADRO NO. 1

RUBRO / PERÍODO

EVOLUCIÓN COOPERATIVAS DEL ECUADOR (en miles de dólares)

dic-07 dic-08 dic-09 dic-10

ACTIVOS 1.323.689,22 1.619.623,07 1.936.792,08 2.509.098,76

CARTERA 951.827,69

1.198.644,58 1.314.381,12 1.745.467,06

DEPOSITOS 938.441,47

1.145.240,12 1.423.479,73 1.829.101,24

Elaboración: Autores de tesis

Fuente:

Subdirección de Estadísticas de la Superintendencia de Bancos y Seguros Estados de situación consolidados sistema de Cooperativas de Ahorro y Crédito Balances cooperativas (Dic 02- Nov 10)

3

GRAFICO No. 1

EVOLUCIÓN COOPERATIVAS DEL ECUADOR

Elaboración: Autores de tesis

Fuente:

Subdirección de Estadísticas de la Superintendencia de Bancos y Seguros Estados de situación consolidados sistema de cooperativas de ahorro y crédito Balances cooperativas (Dic 02- Nov 10)

Captaciones y colocaciones-cooperativas (Dic 05- Dic 07) Disponible en: http://www.superban.gov.ec (Consulta 01/03/2011)

Si bien su participación en los activos del sistema financiero es de 9,4%, podemos destacar que el crecimiento conseguido entre el 2009 y 2010, en el rubro de activos fue del 30% frente a un 18% que alcanzaron los bancos nacionales. Lo mismo podemos decir en cuanto al crecimiento de sus colocaciones y captaciones, las cuales han registrado para el mismo período, un 33% y 28% de aumento respectivamente, frente a un 13% y 18% en los mismos rubros para los bancos privados del país.

Por su tamaño, servicios ofrecidos y cobertura geográfica, varias de estas entidades “compiten” directamente con los bancos y en algunos casos son líderes en sus zonas de influencia, donde suelen tener el respaldo de un numeroso grupo de socios de la localidad, lo cual constituye un soporte fundamental y explica su crecimiento.

Es por esta razón, que algunas de ellas funcionan con tecnología y procesos equiparables a los de cualquier entidad financiera, mientras las más pequeñas se

- 1.000.000,00 2.000.000,00 3.000.000,00 4.000.000,00 5.000.000,00 6.000.000,00 7.000.000,00

dic-07 dic-08 dic-09 dic-10

DEPOSITOS

CARTERA

4

encuentran en una etapa de desarrollo de los elementos de gestión y control de riesgo básicos.

5

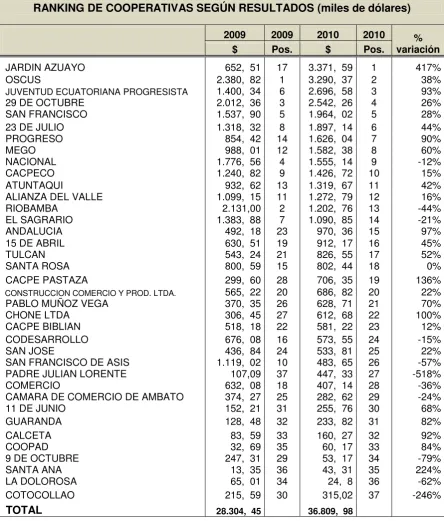

CUADRO NO. 2

RANKING DE COOPERATIVAS SEGÚN RESULTADOS (miles de dólares)

2009 2009 2010 2010 % variación

$ Pos. $ Pos.

JARDIN AZUAYO 652, 51 17 3.371, 59 1 417%

OSCUS 2.380, 82 1 3.290, 37 2 38%

JUVENTUD ECUATORIANA PROGRESISTA 1.400, 34 6 2.696, 58 3 93%

29 DE OCTUBRE 2.012, 36 3 2.542, 26 4 26%

SAN FRANCISCO 1.537, 90 5 1.964, 02 5 28%

23 DE JULIO 1.318, 32 8 1.897, 14 6 44%

PROGRESO 854, 42 14 1.626, 04 7 90%

MEGO 988, 01 12 1.582, 38 8 60%

NACIONAL 1.776, 56 4 1.555, 14 9 -12%

CACPECO 1.240, 82 9 1.426, 72 10 15%

ATUNTAQUI 932, 62 13 1.319, 67 11 42%

ALIANZA DEL VALLE 1.099, 15 11 1.272, 79 12 16%

RIOBAMBA 2.131,00 2 1.202, 76 13 -44%

EL SAGRARIO 1.383, 88 7 1.090, 85 14 -21%

ANDALUCIA 492, 18 23 970, 36 15 97%

15 DE ABRIL 630, 51 19 912, 17 16 45%

TULCAN 543, 24 21 826, 55 17 52%

SANTA ROSA 800, 59 15 802, 44 18 0%

CACPE PASTAZA 299, 60 28 706, 35 19 136%

CONSTRUCCION COMERCIO Y PROD. LTDA. 565, 22 20 686, 82 20 22%

PABLO MUÑOZ VEGA 370, 35 26 628, 71 21 70%

CHONE LTDA 306, 45 27 612, 68 22 100%

CACPE BIBLIAN 518, 18 22 581, 22 23 12%

CODESARROLLO 676, 08 16 573, 55 24 -15%

SAN JOSE 436, 84 24 533, 81 25 22%

SAN FRANCISCO DE ASIS 1.119, 02 10 483, 65 26 -57%

PADRE JULIAN LORENTE 107,09 37 447, 33 27 -518%

COMERCIO 632, 08 18 407, 14 28 -36%

CAMARA DE COMERCIO DE AMBATO 374, 27 25 282, 62 29 -24%

11 DE JUNIO 152, 21 31 255, 76 30 68%

GUARANDA 128, 48 32 233, 82 31 82%

CALCETA 83, 59 33 160, 27 32 92%

COOPAD 32, 69 35 60, 17 33 84%

9 DE OCTUBRE 247, 31 29 53, 17 34 -79%

SANTA ANA 13, 35 36 43, 31 35 224%

LA DOLOROSA 65, 01 34 24, 8 36 -62%

COTOCOLLAO 215, 59 30 315,02 37 -246%

TOTAL 28.304, 45

36.809, 98

Elaboración: Autores de tesis

Fuente: Boletines financieros cooperativas 2009 2010

6

GRÁFICO No. 2

RANKING DE COOPERATIVAS SEGÚN RESULTADOS 2010

Elaboración: Autores de tesis

Fuente: Boletines financieros cooperativas 2009 2010

Dirección Nacional de Estudios/Subdirección de Estadísticas de la Superintendencia de Bancos y Seguros

1.1. Descripción de la empresa

La Cooperativa de Ahorro y Crédito “15 de Abril Ltda.”, fue creada en el año de 1964, gracias a la visión de 20 jóvenes portovejenses que ante la crisis económica en que vivía el país y la situación de los comerciantes del mercado norte de la ciudad de Portoviejo, decidieron aperturar una cuenta de ahorros en el Banco Nacional de Fomento con 4.500 sucres, con el sueño de abrir una cooperativa de ahorros.

7

En honor al día en que depositaron su dinero, decidieron que la cooperativa debía llevar ese nombre y desde ese momento trabajaron vehementemente para lograr la confianza de los ciudadanos, con el paso del tiempo, esos jóvenes veían como su proyecto empezaba a tomar cuerpo.

Es así como llega a ser constituida legalmente la Cooperativa de Ahorro y Crédito “15 de Abril Ltda.”, el 18 de mayo de 1965 mediante Acuerdo Ministerial 4090 y posteriormente, fue inscrita en el Registro General de Cooperativas el 20 de Mayo de 1965.

La cooperativa se inició con el asesoramiento de voluntarios del Cuerpo de Paz de la Alianza para el Progreso, quienes veían en el cooperativismo una respuesta válida para mejorar las condiciones de vida en Latinoamérica, frente al ambiente revolucionario de los años sesenta.

La cooperativa es considerada actualmente, como la institución financiera manabita de mayor tamaño, mantiene sus operaciones y actividades enfocadas hacia los segmentos de consumo de clase media-baja y el sector microempresarial en la zona urbana, así como actividades de vivienda y en menos volumen en créditos comerciales.

Cuenta con una gran cobertura en la provincia de Manabí, ofreciendo sus servicios a más de 60.000 socios y clientes de cantones como Portoviejo, Manta, Rocafuerte, Jipijapa, Tosagua, Montecristi y Santa Ana, principalmente.

Su casa matriz está ubicada en la ciudad de Portoviejo, en la calle 18 de Octubre no. 306 entre Córdova y 10 de Agosto, cuenta además con una agencia en la misma ciudad en el centro comercial El Paseo, dos agencias en la ciudad de Manta y dos oficinas en Guayaquil.

Es controlada por la Superintendencia de Bancos, la cual la ha catalogado como mediana a nivel de activos. La firma Humphreys S.A., ratificó su calificación de riesgo en la categoría A.

8

desviación con respecto a los niveles históricos de desempeño de la entidad sea limitada y que se superará rápidamente”.

Al 31 de diciembre de 2010, según balances presentados a la Superintendencia de Bancos, tiene activos por USD$ 69´334.197,81; pasivos por USD$58´683.458,20, en ambos rubros alcanza una participación del 2,80% y el doceavo puesto con respecto a todo el subsistema de cooperativas; cuenta en su patrimonio con USD$ 10´650.5739,61 con una participación del 2,77% y el décimo quinto puesto a nivel nacional.

Actualmente, la cooperativa está dirigida por el Ingeniero Carlos San Lucas Santana, quien tiene una amplia trayectoria en la entidad. Junto a él labora un conjunto de profesionales con larga experiencia y capacidad en materia financiera y cooperativa.

Los directivos de la entidad se detallan a continuación:

Dr. Vicente Beltrón López Presidente

Sr. Galo Cano Franco Vicepresidente

Ing. Carlos San Lucas Santana Gerente general

Sra. Nory Carbo de Navas Secretaria

Sr. Armando Duque 1er. vocal

Ec. Mónica Zamora Hernández 2do. vocal

1.2. Base legal

La Cooperativa de Ahorro y Crédito “15 de Abril” Ltda., es una entidad legalmente

9

1.3. Organigrama estructural y funcional

1.3.1 Organigrama estructural

Los organigramas son la representación gráfica y objetiva de la composición de una institución, sus niveles jerárquicos, áreas integrantes y las relaciones que guardan entre sí.

10

Elaboración: Autores de tesis

Fuente: Cooperativa de Ahorro y Crédito “15 de Abril Ltda.”

GRÁFICO No. 3

11

1.3.2. Organigrama funcional

Los organigramas funcionales incluyen las principales actividades que tienen asignadas las partes integrantes de la empresa.

La estructura organizacional de la cooperativa está conformada por cinco niveles:

- Nivel directivo - Nivel ejecutivo - Nivel de apoyo - Nivel de control

- Nivel administrativo, operativo y negocios

Nivel directivo

Constituye el máximo nivel de autoridad, tiene a su cargo la determinación de objetivos generales, estrategias, políticas institucionales, control y evaluación, con la finalidad de obtener los mejores resultados administrativos, operativos y negocios. Está constituido por: asamblea general, consejo de administración y consejo de vigilancia.

Asamblea general

La asamblea general es la máxima autoridad de la cooperativa y sus resoluciones son de carácter obligatorias para todos sus órganos internos, socios y clientes, en tanto sean concordantes con la ley, el reglamento, el decreto ejecutivo No. 194, las normas que expida la Junta Bancaria y la Superintendencia de Bancos aplicables al sistema cooperativo de ahorro y crédito, el estatuto social y la normativa interna.

12

Entre sus principales atribuciones están las siguientes:

a) Conocer y resolver las reformas del estatuto social. b) Conocer y aprobar el plan operativo de la cooperativa.

c) Conocer y resolver sobre los estados financieros e informes del consejo de administración, vigilancia, auditoría interna y externa.

d) Conocer y resolver sobre la distribución de los excedentes.

e) Acordar la disolución y liquidación voluntaria de la cooperativa; así como su escisión y fusión con otras cooperativas.

f) Nombrar y remover a los vocales de los consejos de administración y de vigilancia; designar al auditor interno y externo.

Consejo de administración

El consejo de administración es el órgano directivo y administrativo de la cooperativa, está integrado por cinco vocales principales y cinco vocales suplentes, quienes se mantendrán dos años en sus funciones. Su objetivo es establecer políticas de gestión empresarial, servicios, normas, reglamentos, procedimientos y toma de decisiones en el marco de su competencia.

Entre las principales atribuciones y deberes del consejo de administración están:

a) Dictar reglamentos internos, orgánico funcional, de crédito y demás normas internas, con sujeción a las disposiciones contenidas en la Ley General de Instituciones del Sistema Financiero.

b) Aprobar el presupuesto del ejercicio económico y sus modificaciones.

c) Sancionar a socios que infrinjan disposiciones legales, reglamentarias o estatutarias. d) Nombrar y remover al gerente y determinar su remuneración.

e) Conocer informes periódicos que presente el gerente, así como el informe anual correspondiente y tomar las decisiones que estime apropiadas.

f) Establecer las políticas crediticias, en concordancia con las disposiciones legales que rijan para el efecto, y nombrar el comité de crédito.

13

h) Presentar para aprobación de la asamblea, los estados financieros e informe de labores.

Consejo de vigilancia

El consejo de vigilancia es el órgano de control interno de la cooperativa, en los temas de aplicación, alcances y ejecución de normativa, planes y presupuestos. Estará integrado por tres vocales, dos elegidos de entre los miembros de la asamblea general, de los cuales se elegirá al presidente y el tercer integrante será designado por el consejo de administración de entre sus miembros.

Son atribuciones y deberes del consejo de vigilancia:

a) Cumplir en la cooperativa las funciones que se establezcan para los comités de auditoría de las instituciones financieras de conformidad con la ley, el reglamento y las normas de la Junta Bancaria.

b) Controlar, supervisar e informar al consejo de administración acerca de los riesgos que puedan afectar a la cooperativa.

c) Velar por el cumplimiento de las recomendaciones técnicas de las auditorías interna y externa y las disposiciones emanadas de la Superintendencia.

d) Controlar que la contabilidad de la cooperativa se ajuste a las normas establecidas para el efecto y asegurar la existencia de sistemas adecuados que garanticen que la información financiera sea fidedigna y oportuna.

e) Informar a la asamblea general sobre el cumplimiento del presupuesto, de los planes operativos y resoluciones de aplicación obligatoria, la gestión de los vocales del consejo de administración y del gerente, observando especialmente que no utilicen su condición en beneficio propio y las infracciones a las leyes, al estatuto y a los reglamentos cometidos por los vocales del consejo de administración y demás funcionarios.

f) Proponer al auditor interno para que sea aprobado por la asamblea general y aprobar los planes anuales de auditoría interna y vigilar su cumplimiento.

Nivel ejecutivo

14

Gerente general

Tiene a cargo la administración, control, gestión empresarial, negocios y representación legal de la cooperativa. Preside los comités de inversiones, crédito, gestión de activos y pasivos GAP y ética.

Nivel de apoyo

Se conforman por comités que permiten una adecuada administración de riesgos propios de la intermediación financiera y la participación en el proceso de toma de decisiones. Son los siguientes:

Comité de administración integral de riesgos

Es un órgano asesor del consejo de administración y gerencia, estará conformado por un vocal del consejo de administración quien lo presidirá, el máximo representante legal de la institución y el funcionario responsable de la unidad de riesgo; además contará con la participación de especialistas en cada uno de los riesgos, funcionarios responsables de las áreas de negocios.

Su objetivo principal es diseñar, proponer y asegurar la implantación y ejecución de estrategias, políticas, procesos y procedimientos de administración de los riesgos propios del negocio.

Comité de crédito

Define políticas, normas, procedimientos y estrategias aplicables a la administración crediticia de la institución, así como evalúa y aprueba las solicitudes de crédito dentro del nivel de su competencia.

Comité de gestión

15

siguientes miembros: gerente general, gerente de crédito y cobranzas, auditor interno, jefe de sistemas, contador general y demás funcionarios que se requieran de acuerdo al tema a tratar.

Comité de ética

Previene, coordina y vigila que en la institución se cumplan políticas y procedimientos de control interno y disposiciones emitidas por los entes de control para evitar el lavado de dinero proveniente de actividades ilícitas relacionadas con el narcotráfico. Está integrado por el gerente general, oficial de cumplimiento, auditor interno y asesor legal, este último actuará como secretario y elaborará las actas de las sesiones y las enviará al CONSEP. Sesiona de manera ordinaria una vez al mes.

Comité de inversiones

Tiene la finalidad de definir directrices estratégicas que normen la gestión de inversiones de acuerdo a los niveles de liquidez requeridos, así como para los excedentes de recursos financieros con que cuenta la cooperativa. Sesiona ordinariamente el primer lunes del mes.

Comité de calificación de activos de riesgos

Está conformada por el gerente general, vocal del consejo de administración, auditor interno, gerente de crédito y cobranzas, contador general, jefe de sistemas y asistente de crédito.

16

Nivel de control

Está constituido por auditoría interna, comité de auditoría y oficial de cumplimiento, cuenta con autonomía e independencia para el desarrollo de sus funciones y recomendaciones, que son coordinadas por el nivel ejecutivo y directivo.

Auditoría interna

Reporta a la asamblea general, informando sobre actividades y situación financiera, económica, administrativa y operativa de la entidad. En aspectos de control interno, mantiene comunicación y coordina actividades con el consejo de vigilancia y comité de auditoría.

Auditoría interna tiene coordinación administrativa con gerencia general y consejo de administración y se constituye en asesor dentro del ámbito de sus funciones para estos niveles.

Comité de auditoría

Es una unidad de asesoría y consulta del consejo de administración, para asegurar el apoyo eficaz a la función de auditoría de parte de todos los integrantes de la institución, el mismo que deberá contener el cumplimiento de objetivos que fortalezcan el sistema de control interno, de la auditoría interna, externa y calificadoras de riesgo. Este comité es ejercido por el consejo de vigilancia.

Oficial de cumplimiento

17

Nivel administrativo, operativo y negocios

Son las áreas de la cooperativa que ejecutan la misión y aportan a los objetivos institucionales, reportan directamente al gerente general, a través de los jefes departamentales.

Está conformado por:

- Asistente de gerencia – recursos humanos - Departamento de contabilidad

- Departamento de crédito y cobranzas - Departamento de sistemas

- Departamento de tesorería - Oficinas operativas

- Seguridad

Asistente de gerencia-recursos humanos

Coordina las actividades de logística y servicios generales para el cumplimiento de metas establecidas para la buena marcha de la cooperativa. Planifica, ejecuta y coordina políticas de personal y supervisa el cumplimiento operativo de las cláusulas establecidas en el reglamento interno de trabajo de la institución.

Departamento de contabilidad

Es un área de apoyo encargado principalmente de registrar en forma sistemática la información financiera de acuerdo a las normas establecidas para tal efecto; generar reportes financieros que son utilizados por el nivel ejecutivo y consejos para la toma de decisiones; y, enviar información a los organismos de control.

Departamento de crédito y cobranzas

18

misma; y, de la planificación y ejecución de estrategias de cobranza para alcanzar un nivel máximo de recuperación.

Departamento de sistemas

Proporciona soporte técnico a todas las áreas de la institución en el manejo y utilización de software y hardware de acuerdo a las necesidades de las mismas. Adicionalmente, es responsable de conservar los respaldos magnéticos de información contable, captaciones, crédito y cualquier otro producto o servicio financiero que la entidad preste a socios y/o clientes; apoyar en el diseño y ejecución de productos y servicios; y, controlar los procesos automatizados de las diferentes áreas.

Departamento de tesorería

Tiene a su cargo liderar la gestión financiera de la cooperativa, principalmente identificando las opciones de inversión en el mercado financiero, coordinando con las unidades de colocación y captación para controlar que los fondos disponibles se mantengan en los niveles establecidos y de acuerdo a las necesidades o requerimientos de la entidad, todo esto en el marco de aplicación de las normas de solvencia y prudencia financiera y las disposiciones legales, reglamentarias, políticas y demás regulaciones establecidas por los organismos de control internos y externos.

Oficinas operativas

Son las diferentes agencias que mantiene la cooperativa, ubicadas en la ciudad de Manta y Guayaquil, y una en la ciudad de Portoviejo en el centro comercial Paseo Shopping.

Seguridad

19

1.4. Plan estratégico

La cooperativa definió su plan estratégico para el período 2009-2011, en el que estableció lineamientos para su gestión en el corto y mediano plazo, con el fin de aplacar amenazas y aprovechar oportunidades que se presenten.

En el plan estratégico 2009-2011, están plasmados la misión, visión, valores y principios de la entidad, así como, el planteamiento de objetivos y las respectivas estrategias, formuladas para la consecución de los mismos.

1.4.1. Misión

Somos una institución líder en satisfacer la demanda de servicios financieros que impulsan el desarrollo, ofreciendo productos acordes a las necesidades de socios y clientes, brindando seguridad y confianza a través de una administración moderna con capacidad de cambio y experiencia para lograr el desarrollo de la cooperativa.

1.4.2. Visión

Seguridad, confianza y solidez, a través del tiempo para nuestros socios y clientes.

1.4.3. Valores

Solidaridad: es un sendero que permite ayudar en forma oportuna y con nuestras acciones a socios, y clientes.

Honestidad: en la labor que desempeña y la información brindada a socios, clientes y organismos de control.

Compromiso: en el manejo responsable y eficiente de recursos captados.

Transparencia: en el desempeño institucional y con nuestros recursos materiales, económicos y humanos.

20

1.4.4. Principios

Apoyar al desarrollo socioeconómico de socios, clientes, funcionarios y empleados.

Administrar en forma técnica y eficiente los recursos financieros y humanos.

Aplicar criterios de gestión administrativa moderna en forma justa y equitativa.

Tener la capacidad y actitud para cambiar y mejorar continuamente.

Actuar con ética, honestidad y responsabilidad en todas las actividades cotidianas.

Comprometerse a cumplir con las normas y reglas vigentes.

Brindar servicios de excelencia a los clientes internos y externos.

Desarrollar una adecuada administración integral de riesgos.

Disponer de tecnología que agilite las actividades y procedimientos institucionales.

1.4.5. Objetivos estratégicos

La cooperativa se ha propuesto objetivos para el período 2009-2011, que pretenden modificar sus condiciones de operatividad y funcionalidad. Están formulados a partir del enfoque del cuadro de mando integral, según el cual, dichos objetivos adoptan la forma de proyectos estratégicos, para lo cual cuentan con sus metas debidamente establecidas.

Se han determinado objetivos orientados en los siguientes ejes:

Desde la perspectiva financiera: consolidar el nivel de solvencia de manera que para el 2011 se encuentre por encima del promedio de las cooperativas afines en tamaño y línea de negocio.

Desde la perspectiva cliente-mercado: crecer con prudencia financiera, enfocados en incrementar sus activos en un 30% con respecto al valor de diciembre de 2008. Además alcanzar excelencia en la atención a socios y clientes, llegando al 97% en cuanto al nivel de satisfacción en la atención al público.

21

Desde la perspectiva de riesgos: mejorar la gestión basada en riesgos, mediante la sistematización, operatividad y funcionalidad del 100% de la gestión integral de riesgos.

23

MARCO TEÓRICO DE LA INVESTIGACIÓN

Un marco teórico es el grupo central de conceptos y teorías que se utilizan para formular y desarrollar un argumento o tesis.

El marco teórico es parte del proceso de investigación del trabajo de fin de carrera, en donde se realiza una revisión preliminar de textos o documentos que nos permitan tomar decisiones, sobre el diseño y elaboración del trabajo de campo.

Para la realización de nuestra investigación, tomamos como referencia conceptos relacionados a la auditoría de gestión, los que hemos investigado por considerarlos conocimientos bases, imprescindibles y necesarios para la ejecución de la misma.

Como punto de partida tomamos el estudio de la planeación estratégica, teoría que nos ayudará en la comprensión de la organización ha ser auditada, y, por ende al mejor desenvolvimiento en la puesta en marcha de la auditoría de gestión en la institución.

2.1. Planeación estratégica

2.1.1. Conceptos

“La planeación estratégica es el proceso de diagnosticar el entorno externo e interno de una organización; establecer una visión y una misión; idear objetivos globales, crear, elegir y seguir estrategias generales; y, asignar recursos para alcanzar las metas de la organización.” 3

“Planeación estratégica es una herramienta que permite a las organizaciones prepararse para enfrentar las situaciones que se presentan en el futuro, ayudando con ello a orientar sus esfuerzos hacia metas realistas de desempeño, por lo cual es necesario conocer y aplicar los elementos que intervienen en el proceso de planeación.” 4

3

Hellriegel, D.; Jackson, S. y Slocum, J. (2002). Administración: Un enfoque basado en competencias, novena edición. Bogotá: International Thomson Editores.

4

24

“Planeación estratégica se define como el arte y la ciencia de formular, implementar y evaluar decisiones multifuncionales que le permitan a una organización lograr sus objetivos.”5

Con estos conceptos anteriormente citados, podemos concluir en que la planeación estratégica es un valioso instrumento para las organizaciones, debido a que contribuye a un manejo inteligente de la empresa, capaz de aprovechar las oportunidades que se presenten y reducir el impacto de amenazas potenciales, siendo una guía de acción encaminada al logro de objetivos institucionales, en donde se decide sobre la entidad, sobre los recursos a ser utilizados y las políticas que se llevarán a cabo para la consecución de dichos objetivos.

5

25

2.1.2. Etapas

La planeación estratégica tiene tres etapas: formulación, implementación y evaluación de la estrategia.

GRÁFICO No. 4

ETAPAS DE LA PLANEACIÓN ESTRATÉGICA

Fuente: David, F. R. (2008). Conceptos de Administración Estratégica. México: Pearson Educación.

2.1.2.1. Formulación de la estrategia

La formulación de la estrategia consiste en elaborar la visión y misión de la empresa, determinar las oportunidades y amenazas externas de la organización, definir sus fortalezas y debilidades, establecer objetivos a largo plazo y concretar las estrategias que regirán la planificación.

Visión y misión:

26

La misión es la razón de ser de una empresa, identifica la naturaleza y el alcance que tienen las operaciones de la misma, en términos de las necesidades de los clientes que desea satisfacer, los bienes o servicios que ofrece o los mercados a los que atiende en la actualidad o pretende servir en el futuro.

Cabe resaltar además, que la misión de un negocio es el fundamento para la elaboración de las estrategias, planes y para el diseño de la función administrativa.

Oportunidades y amenazas

Las oportunidades y amenazas externas son los diversos cambios en los ámbitos económico, socio-cultural, demográfico, ambiental, político, legal, tecnológico, entre otros; que pudieren afectar de manera beneficiosa o perjudicial a la empresa, por tal razón, en base a la identificación y evaluación de estos acontecimientos, se deben formular estrategias que logren sacar ventaja de éstas, o, por lo contrario, evitar o reducir las consecuencias que pudieren traer a la organización.

Fortalezas y debilidades

Las fortalezas y debilidades se detectan dentro de las áreas funcionales de la organización, se determinan basados principalmente en la identificación y medición del desempeño de la misma, en la satisfacción de su recurso humano, en su relación con la competencia y su evolución a través del tiempo.

27 Objetivos a largo plazo

Los objetivos a largo plazo son los resultados que la organización procura alcanzar en función de la supervivencia y crecimiento de la empresa. Los objetivos establecidos claramente ofrecen muchos beneficios, entre ellos: brindan dirección al sentar las bases para que las gerencias tomen decisiones congruentes, a pesar de las diversas posturas que puedan presentar y en consecuencia permiten la sinergia dentro de la organización; sirven como precedente para la evaluación del desempeño gerencial y de la gestión del recurso humano en general; establecen prioridades y estimulan el esfuerzo y el logro; constituyen los cimientos para organizar las actividades que se tienen que llevar a cabo en una entidad; reducen la incertidumbre.

En fin, una organización sin objetivos a largo plazo es como un barco sin rumbo; en definitiva, el éxito es el resultado del trabajo arduo encaminado a la consecución de sus propósitos.

Es importante aclarar que cuando en esta etapa se logra un consenso, se minimizan los posibles conflictos que pueden presentarse durante la implementación.

Estrategias

“Las estrategias son los principales cursos de acción que se eligen e instrumentan para conseguir uno o más objetivos.” 5

El desarrollo de las estrategias debe estar basado en la evaluación realizada a la empresa y a su entorno, deben ser formuladas de tal manera que favorezcan al aprovechamiento de las oportunidades y a contrarrestar las amenazas; además encaminadas a la misión y objetivos de la misma.

5

28

La planeación en general posee tres estrategias principales:

1. La estrategia de penetración de mercado, se enfoca en incrementar el ingreso de los productos de una empresa en los mercados actuales, esto lo logra mediante la motivación a un mayor uso de sus productos, atrayendo a clientes de sus competidores, adquiriendo un competidor, entre otros.

2. La estrategia de desarrollo de mercado, busca nuevos mercados para los productos de la organización, para esto investiga nuevas áreas geográficas o mercados objetivo, donde pueda insertar su negocio.

3. La estrategia de desarrollo de productos, se orienta a la creación o mejora de bienes y servicios para los mercados actuales, lográndolo con el perfeccionamiento de características, calidad o atractivo estético del producto.

2.1.2.2. Implementación de la estrategia

La etapa de implementación de la estrategia afecta a toda la organización, repercute en todas sus áreas funcionales, puesto que se pasa “de la teoría a la práctica”, se cristaliza lo que se estableció en la etapa anterior.

La implementación de la estrategia, es un proceso que tiene como propósito fundamental, lograr que los gerentes y personal de la empresa conozcan, comprendan y se comprometan con la planeación estratégica. Este proceso puede resultar difícil cuando las decisiones de la formulación de la estrategia llegan de manera sorpresiva al personal encargado de ejecutarlas.

29

Uno de los mayores beneficios de la planeación estratégica es que permite ceder al personal el poder de decidir, el cual refuerza el sentido individual de eficacia. Es por esta razón, que tanto empleados como gerentes deben participar en formular, implementar y evaluar las estrategias, la aportación servirá para conseguir el compromiso con los cambios que se requieren en la organización.

2.1.2.3. Evaluación de la estrategia

La evaluación de la estrategia es fundamental para el bienestar de una organización, puesto que siendo oportuna, permite advertir sobre problemas actuales o futuros antes de que la situación se torne crítica.

Para evaluar la estrategia se toman en cuenta dos aspectos claves: como primer paso realizar una revisión a las bases de la estrategia, es decir, efectuar un estudio de las oportunidades y amenazas externas; y, las fortalezas y debilidades internas, en busca de cambios que hayan surgido en el transcurso del tiempo. El segundo paso, es la medición del desempeño de la organización, para esto se realiza una comparación de los resultados obtenidos con los que se esperaba alcanzar.

2.2. Auditoría de gestión

Siendo la auditoría de gestión, el tema en el que se centra nuestra investigación, nos parece valedero hacer una breve introducción sobre los antecedentes de la auditoría y su desarrollo a través del tiempo.

2.2.1. Antecedentes de la auditoría

La auditoría tiene su origen en la edad media, precisamente en Europa, donde se desenvolvía la vida entre el trabajo de manufactura, la producción agrícola y las cruentas guerras de la época por sumar territorios entre los reinados.

30

bajo estas circunstancias surgen los “auditores, ante la imperiosa necesidad de descubrir tales incumplimientos por parte de los contribuyentes, siendo éstos, señores que disfrazados “oían” murmuraciones e historias que permitirían delatar a los evasores y recaudar de esta manera mayores impuestos.

La palabra auditoría tiene sus raíces en la palabra latina auditus, que significa “oído, sentido que permite conocer los sonidos”, lo cual justifica sin lugar a dudas, cual era la función que originalmente se asignó a los auditores en este período.

Más adelante, durante la Revolución Industrial a mediados del siglo XVIII, aparecieron las grandes corporaciones con un notable crecimiento en sus operaciones, por consiguiente se aplicaron nuevas formas de organización que separaban la propiedad y la administración de los negocios, con ello se hizo indispensable registrar las operaciones contables, y por ende la existencia del contador en la entidad. A la par, creció la demanda de ejercer una mayor vigilancia del registro de operaciones financieras y la emisión de resultados financieros que realizaban esos nuevos profesionales, llegando a darse el caso que el dictamen emitido por un contador independiente, que ejerciera la función de auditor, se consideraba totalmente confiable.

Es así como el auditor se convirtió en un actor importante, por su rol de proteger a los propietarios de los empleados y gerentes que asumieron la administración de sus industrias crecientes, comprobando que no existieran desfalcos ni sustracciones de los bienes encomendados.

31

2.2.2. Concepto de auditoría de gestión

Respecto a la auditoría de gestión existen varias definiciones, como las que a continuación detallamos:

“La auditoría de gestión, es el examen sistemático y profesional, efectuado por un equipo multidisciplinario, con el propósito de evaluar la gestión operativa y sus resultados, así como, la eficacia de la gestión de una entidad, programa, proyecto u operación, en relación a sus objetivos y metas; de determinar el grado de economía, efectividad y eficiencia en el uso de los recursos disponibles; establecer los valores éticos de la organización y, el control y prevención de la afectación ecológica; y medir la calidad de los servicios, obras o bienes ofrecidos, y, el impacto socio-económico derivado de sus actividades.”6

“La auditoría de gestión es una herramienta que ayuda a analizar, diagnosticar y establecer recomendaciones, señala de qué modo la estructura de la organización y la capacidad efectiva existentes pueden adaptarse para diseñar con éxito una estrategia.”7

En base a las teorías arriba mencionadas, podemos definir a la auditoría de gestión como el examen realizado a una entidad, que cumple con el propósito de revisar sus áreas y controles operacionales, además de evaluar el grado de eficiencia y eficacia con que se manejan sus recursos y se logran los objetivos propuestos.

2.2.3. Objetivos

La auditoría de gestión es considerada un proceso de desarrollo institucional, el objetivo esencial es ayudar a la dirección a encaminar a la empresa hacia una administración más eficaz y eficiente, para esto se requiere examinar y evaluar los métodos y desempeño en todas las áreas, así como la adecuada utilización del personal y los sistemas de operación satisfactorios.

6 Andrade, R. (2001).

Manual de auditoría de gestión. Quito: Contraloría General de Estado

7

32

2.2.4. Alcance

La auditoría de gestión puede abarcar a toda una entidad, así como a un área o proceso de ella.

La auditoría de gestión examina en forma detallada cada aspecto operativo, administrativo y financiero de la organización, se busca examinar principalmente:

Evaluar el grado de cumplimiento de la misión, objetivos, políticas, programas y procedimientos de trabajo.

Verificación del cumplimiento de disposiciones legales y normas que regulen a la entidad.

Evaluación de la eficiencia y eficacia en el manejo de los recursos.

Medición del grado de confiabilidad, calidad y credibilidad de la información financiera y operativa.

Determinar el grado de confiabilidad de la estructura del sistema de control interno.

Evaluar el rendimiento y productividad.

2.2.5. Importancia

La auditoría de gestión en la actualidad es un elemento vital para la gerencia, permitiéndole conocer a los ejecutivos la eficiencia y eficacia con la que se administra la entidad, generando un saludable dinamismo que la conduce exitosamente hacia las metas propuestas.

La empresa necesita controlar sus áreas y es por ello que es necesario que se controlen los componentes y las funciones, comprobar que estos se manejen conforme a los objetivos de la organización, además de la óptima utilización de los recursos.

33

2.2.6. Proceso de la auditoría de gestión

La metodología de la auditoría de gestión tiene el propósito de servir como marco de actuación para que las acciones en sus diferentes fases se conduzcan de manera programada y sistemática, de manera que se unifiquen criterios y se delimite la profundidad con que se revisarán y aplicarán los enfoques de análisis administrativo para garantizar el manejo oportuno y objetivo de los resultados.

El proceso de auditoría comprende las etapas de planificación, ejecución del trabajo de campo y comunicación de resultados.

2.2.6.1. Planificación

2.2.6.1.1. Definición

La planificación comprende la primera etapa del proceso de auditoría y de su concepción depende alcanzar los objetivos propuestos.

Esta etapa comienza con la obtención de información necesaria para definir los objetivos, alcance, tiempos, criterios, metodología y recursos que garantizarán que el examen cubra las actividades más importantes de la entidad, los sistemas y sus correspondientes controles; y, culmina con el detalle de las tareas a efectuarse en la etapa de ejecución.

2.2.6.1.2. Objetivo

El objetivo principal de la planificación es determinar de manera adecuada y razonable los procedimientos de auditoría que se emplearán en el transcurso de la misma.

2.2.6.1.3. Fases de la planificación

34

2.2.6.1.3.1. Planificación preliminar

En esta fase se pretende obtener un conocimiento integral de la entidad objeto de auditoría, comprender el proceso productivo de la organización, además identificar los planes empresariales e indicadores de gestión, a fin de identificar de manera general las condiciones existentes para ejecutar la auditoría.

La información recopilada en esta fase habitualmente se la obtiene por observaciones, entrevistas directas al personal y revisión selectiva de los componentes de la entidad.

La planificación preliminar debe contener lo siguiente:

a) Orden de trabajo: es una comunicación emitida por la autoridad competente de la auditoría, en donde dispone el inicio de la práctica del trabajo, así como el tipo de auditoría, alcance de las labores, designación de jefe de equipo y operativos, tiempo de ejecución y resultados que se esperan obtener.

b) Visita previa: el jefe de equipo conjuntamente con los auditores operativos realizan una visita a la entidad objeto de examen, generalmente elaboran con anticipación un programa de planificación preliminar, en donde harán constar los procedimientos que llevarán a cabo en la visita previa.

La visita previa se efectúa con la finalidad de:

Presentar ante las máximas autoridades al equipo de trabajo.

Exponer el contenido de la orden de trabajo.

Solicitar la colaboración necesaria de todo el personal.

Observar el desarrollo de actividades y operaciones de la organización.

Revisar el archivo permanente y corriente de los papeles de trabajo de auditorías realizadas anteriormente.

35

Una vez efectuada la visita previa a la institución, se procede a elaborar el informe de visita previa, en donde se hará constar mediante una narrativa lo acontecido en esta primera etapa.

2.2.6.1.3.2. Planificación específica

La planificación de la auditoría se refiere a la determinación de los objetivos y alcance, tiempo requerido y metodología que se aplicará para garantizar que el examen cubra las actividades más importantes de los procesos auditados, tratando de identificar los problemas de las áreas críticas y finalizando con el diseño del programa de auditoría.

En esta fase principalmente se llevan a cabo las siguientes actividades:

Análisis de la información y documentación que se obtuvo en la fase anterior.

Evaluación del control interno del área o proceso objeto de examen, con el fin de acumular información relacionada al funcionamiento de los controles existentes, de esta manera se logran identificar los elementos que requerirán de una mayor verificación en la etapa siguiente. En base a los resultados obtenidos en esta evaluación, el equipo auditor podrá establecer la naturaleza y alcance del examen, recursos necesarios y podrá preparar los programas de auditoría.

En la planificación específica se elaboran los siguientes papeles de trabajo:

a) Plan específico de trabajo: en este documento consta información relativa a las características y naturaleza de la entidad, además de los rubros y áreas a examinar.

Contiene generalmente lo siguiente:

Nombre de la entidad

Antecedentes del examen: detallar el número y fecha de la orden de trabajo y los motivos por los cuales se llevará a cabo la auditoría.

Objetivos del examen: son los fines que persigue la auditoría.

Alcance del examen: se refiere al período que cubrirá la auditoría.

36 Niveles organizacionales

Productos a obtenerse: se refiere al tipo de informe (largo o dictamen)

Unidades de apoyo: cuando se requiere se puede solicitar personal especializado.

Recursos a utilizarse.

Tiempo estimado para efectuar el trabajo.

Fecha de inicio de las labores del equipo de auditoría.

b) Programa de auditoría: este documento tiene por objeto reunir evidencias suficientes, pertinentes y válidas para sustentar los juicios a emitir respecto a los procesos sometidos a examen.

Este programa servirá de guía para la evaluación de los problemas seleccionados en la fase anterior y en la determinación de las causas y efectos, así como de evidencia de la planificación realizada y de los procedimientos previstos.

El programa de auditoría deberá incluir básicamente, los objetivos que se pretenden alcanzar, los mismos que se orientarán a determinar si se han cumplido los procedimientos de control interno, principios, procedimientos y demás disposiciones legales.

2.2.6.2. Ejecución

Es en esta etapa donde se ejecuta propiamente la auditoría, se desarrollan los hallazgos y por consiguiente se obtiene toda la evidencia suficiente, competente y relevante, que servirá para sustentar las conclusiones y recomendaciones del informe.

En esta segunda fase de la auditoría se realizan los siguientes procedimientos:

a) Evaluación del control interno: donde el auditor podrá establecer el alcance de la auditoría; y a su vez, el grado de profundidad al que debe llegar en los diferentes rubros o áreas que muestren debilidades de control interno.

37

c) Elaboración y obtención de papeles de trabajo: que junto a la documentación recabada en la planificación y aplicación de los programas, constituyen evidencia suficiente, competente y relevante, para respaldar los comentarios y opiniones del auditor.

d) Elaboración de hojas resumen de hallazgos: los cuales deberán ser oportunamente comunicados a funcionarios relacionados.

e) Definición de la estructura del informe de auditoría: con la referencia a los papeles de trabajo y a la hoja de resumen de comentarios, conclusiones y recomendaciones.

2.2.6.3. Comunicación de resultados

Concluida la preparación de papeles de trabajo y evidencias, el auditor deberá elaborar el informe de auditoría, el mismo que deberá estar basado en la labor realizada en la etapa de planificación y ejecución.

La comunicación de resultados es el producto final de las labores del auditor, por lo que requiere de esmero y dedicación principalmente en la revelación de todos los hallazgos importantes, que exista el adecuado respaldo en los papeles de trabajo y que el contenido de las conclusiones y recomendaciones sea convincente sobre la finalidad de mejorar las situaciones encontradas.

2.2.6.3.1. Informe de auditoría

2.2.6.3.1.1. Concepto

38

2.2.6.3.1.2. Importancia

Es considerado importante debido a que suministra información sustancial a la dirección de la entidad, en cuanto a la labor administrativa en la misma, y de esta manera pueden apreciar la forma como están operando.

2.2.6.3.1.3. Requisitos

a) Claridad y simplicidad: deberá ser comprensible al lector, evitando terminología muy especializada, deberá ser breve con palabras simples.

b) Exactitud: el contenido del informe deberá estar sustentado en evidencias verificables, por consiguiente no deberá contener conceptos errados. Deberá contener información creíble y confiable.

c) Concisión: no debe incluir hechos impertinentes, superfluos o insignificantes, sin que esto llegue a significar que el contenido sea corto, ya que muchos informes pueden ser amplios cuando así se requieran.

d) Oportunidad: deben ser oportunos, de tal manera que la administración de la empresa pueda tomar acción inmediata; aún cuando la auditoría no haya sido concluida, debe informarse a tiempo para que se vaya apreciando el progreso alcanzado y dar a conocer los hechos relevantes.

e) Utilidad: debe ser valioso para la empresa, que contribuya a que conozca su situación, problemas y otros temas, para que puedan tomar decisiones adecuadas.

2.2.6.3.1.4. Estructura y contenido

39

manera objetiva los problemas hallados en el transcurso del examen, sus causas, efectos, recomendaciones y conclusiones.

El informe debe contener los siguientes elementos:8

a) Carátula: se hará constar el nombre del examen realizado, área o proceso auditado y el alcance del mismo.

b) Carta de presentación: es un documento que sirve para presentar oficialmente el informe de auditoría a los altos ejecutivos de la institución examinada. Deberá estar dirigida al principal de la entidad y firmada por el responsable de la auditoría.

c) Índice de siglas y abreviaturas: en donde se transcribirán las siglas y abreviaturas con sus correspondientes significados, que constarán en dicho informe.

d) Índice de contenidos: se detallarán los títulos que contiene el informe con el número de página que les corresponde.

e) Capítulo I: información introductoria en donde constarán en forma narrativa los siguientes aspectos relativos a la entidad auditada:

Motivo: se refiere al origen del examen ejecutado.

Objetivos: describe el propósito o fin de la auditoría, de acuerdo a la naturaleza del área objeto de revisión.

Alcance: detalla el período de tiempo que abarca el examen.

Base legal: son las disposiciones legales que se aplicaron en el proceso de la auditoría.

Estructura orgánica: se especifica la estructura con la que funciona la institución verificada.

8 Cisneros González, G. F., (2005).

40

Funcionarios principales: señala el nombre y cargo de las personas que tienen la responsabilidad del cumplimiento de las funciones del área examinada.

f) Capítulo II: se refiere a los resultados de la auditoría en el cual se detallarán los hallazgos importantes encontrados, con sus respectivos comentarios, conclusiones y recomendaciones.

Los comentarios tratan sobre las deficiencias e irregularidades relevantes, que el auditor encontró durante la auditoría.

Las conclusiones constituyen el resumen de los comentarios, deberán ser objetivas y basadas en hechos sustentables mediante los papeles de trabajo.

Las recomendaciones son las sugerencias positivas que coadyuvarán a la solución de los problemas encontrados, están orientadas a la óptima utilización de los recursos humanos, materiales y financieros de la empresa. Se definirán las recomendaciones de acuerdo a la presentación de las conclusiones.

2.2.7. Herramientas para la auditoría de gestión

2.2.7.1. Equipo multidisciplinario

Para la ejecución de la auditoría de gestión es conveniente la creación de un equipo multidisciplinario, que satisfaga las exigencias de la naturaleza y de las áreas de la entidad a examinarse, así como, las expectativas del auditado; pudiendo estar integrado a más de los auditores profesionales, por especialistas en otras disciplinas.

41

2.2.7.2. Control interno

2.2.7.2.1. Concepto

El control interno es un proceso llevado a cabo por todo el personal de una entidad, en cada nivel de la organización, diseñado de tal forma, que brinde un grado de seguridad razonable a la dirección y administración, en cuanto al logro de objetivos dentro de las siguientes categorías:

Eficacia y eficiencia de las operaciones

Fiabilidad de la información financiera

Cumplimiento de las leyes y normas aplicables.

2.2.7.2.2. Objetivos

El control interno consiste en políticas y procedimientos que ayuden a la consecución de objetivos tales como:

Salvaguardar los bienes, valores, propiedades, entre otros.

Promover la eficiencia del personal, minimizar errores humanos y detectar de manera rápida los que se produzcan.

Reducir el cometimiento de hechos irregulares o fraudulentos, y aportar a la fácil detección en caso de que ocurriesen.

Garantizar la razonabilidad de la información contable y administrativa.

2.2.7.2.3. Componentes

Los componentes del sistema de control interno pueden considerarse como un conjunto de normas que son utilizadas para evaluar el control interno y determinar su efectividad.

42

a) Ambiente de control: se encuentra conformado por el personal y su entorno, constituye el fundamento de los demás componentes proporcionando disciplina y estructura. El núcleo de una entidad es su personal (sus atributos individuales, incluyendo la integridad, valores éticos y profesionalidad) y el entorno en el que trabaja, que es el que estimula e influencia las tareas del personal con respecto al control de sus actividades. Los elementos que conforman el entorno de control son:

Integridad y valores éticos: se refiere a que los objetivos de una entidad y la forma en que se consiguen están basados en las distintas prioridades, juicios de valor y estilos de gestión, que se traducen en normas de comportamiento, reflejan la integridad de la dirección y su compromiso con los valores éticos, que son producto de una cultura corporativa expresadas en las normas de ética y comportamiento existentes y en aplicación de las mismas.

Autoridad y responsabilidad.- comprende tanto la asignación de autoridad y responsabilidad para las actividades de gestión como para el establecimiento de las relaciones de jerarquía y de las políticas de autorización; también se refiere a la medida en que se autoriza e impulsa al personal sea en forma individual o como equipo de trabajo, para que utilice su iniciativa para tratar y solucionar problemas, pero también para establecer límites a su autoridad.

Estructura organizacional.- proporciona el marco en que se planifican, ejecutan, controlan y supervisan las actividades para la consecución de objetivos a nivel de institución; para el establecimiento de la estructura organizativa, se debe definir las áreas clave de autoridad y responsabilidad y las vías adecuadas de comunicación, aunque para su determinación depende en parte, de su tamaño y de la naturaleza de las actividades que desarrolla.