Contactos:

Valerie Mc Cormick Salcedo [email protected]

Ana Rosa Echeverri Díaz BRC Investor Services S.A. [email protected] www.brc.com.co Roy Weinberger (New York)

1

Junio de 2002

BONOS ORDINARIOS BIOFILM S.A.

REVISIÓN ANUAL DE 2002

BRC INVESTOR SERVICES S.A. Largo Plazo

BONOS ORDINARIOS BIOFILM S.A. AA+ (Doble A Más)

Millones de Pesos al 31/03/2002

ROA: 1.02% Activos: $224.558 Patrimonio: $75.298 Utilidad Neta: $2.229 Ventas: $28.942 ROE: 3.05%

Historia de la Calificación: Asignada en Junio de 2000 AA+ (Doble A Más) a largo plazo. Mantenidas con motivo de la revisión Anual de 2001.

La información financiera incluida en este reporte está basada en estados financieros auditados con corte al 31 de diciembre de 1997, 1998, 1999, 2000, 2001 y balances de prueba a 31 de marzo de 2002 del emisor, los flujos de caja proyectados para la emisión y las tensiones a que fueron sometidos por parte de BRC.

CARACTERÍSTICAS DE LOS TÍTULOS:

Títulos: Bonos Ordinarios

Emisor: Biofilm S.A.

Monto: $20.000MM

Serie: Bonos Tasa Variable DTF

Cantidad: 2.000 bonos

Plazos: 7 años contados a partir del 27 de julio de 2000 Periodicidad Pago de Intereses: Trimestre vencido

Pago de Capital: Única al vencimiento

Administrador: Depósito Centralizado de Valores Deceval S.A. Representante Tenedores: Helm Trust S.A.

Agente Estructurador y colocador: Citivalores S.A.

Fundamentos de la Calificación

Después de haber observado y analizado los estados financieros de la empresa con corte al mes de marzo de 2002 y haber comparado su situación financiera con respecto a las proyecciones bajo el escenario de stress planteado por BRC Investor Services S.A. – Sociedad Calificadora de Valores, se decidió mantener la calificación a los BONOS ORDINARIOS BIOFILM S.A. en AA+ (Doble A más), segunda categoría dentro del grado de inversión que indica una sólida capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas en la categoría más baja.

La inversión en la nueva línea de producción ha permitido el crecimiento en las ventas de la compañía y el fortalecimiento de los márgenes de rentabilidad. Específicamente las ventas de exportación han mostrado un repunte, después de enfrentar restricciones importantes durante 2000 por la

limitación en la capacidad de producción, con efectos en necesidades adicionales de capital de trabajo y en los márgenes brutos.

No obstante lo anterior, el resultado exitoso del esfuerzo realizado por la compañía para incrementar el nivel de exportaciones se ha traducido en mayor inversión en recursos de capital de trabajo, generando presiones adicionales sobre la generación de caja de la compañía, cuya fuente de financiación ha sido la contratación de pasivos financieros de corto plazo. Esta situación ha incrementado el endeudamiento a niveles del 70%, lo cual refleja una menor flexibilidad financiera de la compañía para atender la operación y los compromisos financieros.

2

fijo, y con la optimización de las eficiencias operativas generadas por la nueva línea de producción y la adquisición de la tercera metalizadora, la compañía sea capaz de continuar con la tendencia de crecimiento en las ventas y optimizar su gestión de capital de trabajo de forma que se reduzca la presión sobre el flujo de caja de la compañía y consecuentemente reduzca el nivel de pasivos financieros.

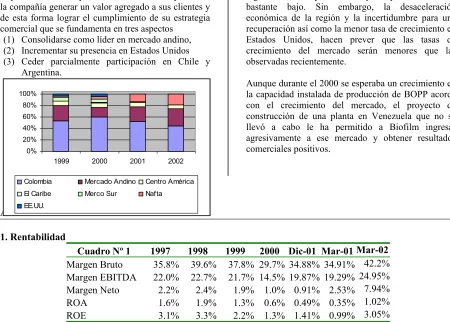

La compañía logró incrementar de manera sostenida los márgenes de rentabilidad, pasando de un margen bruto del 29.72% en el año 2000 al 34.91% en 2001, y al 42.21% en Marzo de 2002, lo cual es efecto del comportamiento del precio el cual creció durante 2001 pero con menor volatilidad, y a una mejor mezcla de ventas entre commodities y especialidades que ha permitido lograr un mejor precio de venta promedio con respecto al costo de las resinas de polipropileno, la materia prima.

Hacia futuro se espera una consolidación de la tendencia de crecimiento obtenida en los dos últimos años, basada en la estrategia de exportaciones y soportada en la capacidad instalada adicional proporcionada por la nueva línea de producción y la metalizadora que entrará en funcionamiento durante 2002.

En los escenarios de tensión elaborados por BRC, manteniendo las condiciones actuales y los crecimientos en ventas esperados con base en lo logrado hasta Marzo de 2002, los requerimientos adicionales de deuda para este año, no superarían los $10.000MM, y para los siguientes períodos estaría en capacidad de reducir el nivel de pasivos financieros.

Dentro de los destinos de exportación de la compañía, Venezuela ha incrementado su participación dentro del total; la incertidumbre política en ese país y los ya evidentes efectos negativos sobre la economía venezolana son aspectos que pueden comprometer la posición exportadora de Biofilm y el recaudo de la cartera vigente con ese país.

Hacia delante se espera que con la optimización en la eficiencia productiva generada por la nueva línea de producción y por la compra de una nueva metalizadora, la compañía tendrá la capacidad de ser más oportuna en las entregas de producto al exterior sin necesidad de mantener mercancía en exceso y de atender la demanda sin recurrir a las compras a otros productores, de forma que reducirá sus necesidades de capital de trabajo y en consecuencia el nivel pasivos financieros de corto plazo.

A pesar de una menor flexibilidad financiera, la tendencia creciente de los márgenes de rentabilidad

obtenida en el primer trimestre de 2002, así como la suficiencia de capacidad instalada que implicará inversiones en capital fijo virtualmente nulos en los próximos cuatro años, con el consecuente impacto positivo en el flujo de caja y en reducción de endeudamiento para los años 2003 y siguientes son fundamentos importantes en el sostenimiento de la calificación actual.

Análisis DOFA

Fortalezas

1. Fortalecimiento de las relaciones con los usurarios finales.

2. Capacidad de crecimiento, mediante proyectos de expansión exitosos

3. Alta tecnología y capacidad de innovación generando una barrera de entrada

4. Liderazgo en el mercado local y en varios países de la Región Andina

5. Alta orientación exportadora, participando de manera importante en los mercados regionales, favorecida por su localización estratégica cerca de puerto.

6. Portafolio de productos competitivo y diversificado con una proporción importante de productos especializados

7. Alta calidad y experiencia de la administración en el sector petroquímico que se refleja en la aplicación consistente de políticas.

Debilidades

1. Exposición parcial al riesgo cambiario por endeudamiento en dólares.

2. Alto nivel de endeudamiento originado por el proyecto de expansión, y las necesidades de capital de trabajo, lo cual limita la capacidad financiera de la compañía en el mediano plazo. 3. Pocos usuarios finales que ocasionan una

concentración indirecta de las ventas.

Amenazas

1. Expansión de capacidad instalada en otro productores regionales.

2. Fabricantes con excesos de producción dispuestos a vender a bajos precios.

3. Inestabilidad de variables macroeconómicas en los mercados en los que Biofilm participa.

4. Consolidación de la industria de resinas de polipropileno afectando el precio y disponibilidad de la materias primas.

3

Oportunidades1. Penetración al mercado del NAFTA

2. Consolidación de la participación en los mercados de la Región Andina y Centroamérica.

3. Impulsar la utilización del BOPP en la industria de empaques flexibles.

4. Economías de escala que genera el incremento de capacidad instalada.

Colocación de la Emisión de Bonos

Los Bonos Ordinarios de BIOFILM fueron colocados en su totalidad el 27 de julio de 2000, a un plazo de 7 años, pago al vencimiento y una tasa del DTF + 3.5%.

Hasta la fecha el emisor ha atendido oportunamente el pago de intereses trimestralmente, según lo establecido en el prospecto de emisión de los títulos.

Descripción del Negocio

Biofilm es una sociedad anónima creada en 1988 por un grupo de inversionistas internacionales, cuyo gestor de negocios en Colombia es Inversiones Sanford S.A. (50%), Grupo Valores Bavaria S.A. (40%) y Carvajal S.A. (10%).

Accionista Participación (%)

Lisa Holding Ltd. 49,96% Invernac S.A. 18,00% Inversantamonica S.A. 10,00% Inversiones Bavaria S.A. 7,42% Inversiones Fenicia S.A. 7,42% Inversiones Aguila S.A. 7,17% Latin American Investors Ltd. 0,02% Heathrow Enterprises 0,02%

La producción de Biofilm inició en 1990 con una capacidad inicial de 10.000 toneladas, enmarcada dentro de una estrategia de liderazgo en el mercado

doméstico y de penetración en el mercado regional. En 1995 la empresa duplicó su capacidad de producción, alcanzando un nivel de 20.000 toneladas al tiempo que invirtió en una planta metalizadora, ampliando su gama de productos y ajustándose a los requerimientos de los usuarios finales. A finales de 1999 la compañía realizó una ampliación de su producción de metalizados. Durante los años 2000 y 2001 la compañía realiza el proyecto de ampliación de capacidad instalada con la construcción de una tercera línea de producción con la que incrementa su capacidad de producción de 20.500 toneladas a 35.000 toneladas. En el año 2002 la Junta de la compañía aprobó la adquisición de una tercera metalizadora que incrementará su capacidad de producción de productos especializados de 3.800 Ton. a 7.600 ton.

El equipo de gerencia conformado por la presidencia y las tres gerencias funcionales definen la estrategia y los objetivos estratégicos hacia el futuro. Desde 1998 se introdujo el sistema de gestión EVA como herramienta de control y creación de valor. Actualmente todas las áreas de Biofilm trabajan con la orientación de creación de valor. Igualmente, la compañía trabaja bajo la filosofía de calidad total desde 1994, buscando el mejoramiento continuo con la participación de todos los niveles de la organización. En 1999 la compañía obtuvo la certificación ISO 9002. En el año 2002 la compañía obtuvo la Certificación AIB otorgada por American Institute of Bakery, la cual constituye una ventaja para acceder a los mercados de empaques de comidas.

Biofilm ha diseñado una estrategia continua de desarrollo de nuevos productos, mediante la adquisición de tecnología de vanguardia con lo cual ha añadido a su portafolio productos que brindan mejores márgenes, tal y como sucede en el caso de las máquinas metalizadoras. Adicionalmente, la compañía destina el 1% de los ingresos operacionales a la inversión en investigación y desarrollo, lo que le ha permitido innovar en el mercado con nuevas especificaciones todos los años.

Actualmente la compañía vende láminas a convertidores que imprimen para la industria de alimentos y que representan el 80% de las ventas de la compañía. El 10% de las ventas corresponden a cintas adhesivas y las ventas restantes corresponden a paquetes de cigarrillos y laminaciones para cuadernos.

Posición Competitiva

La compañía ha penetrado exitosamente mercados de exportación, y aunque durante el año 2000 perdió participación en el mercado colombiano, al pasar de

Distribución por Tipo Entidad

74% 3%

23%

4

una participación del 75,8% en 1999 al 65% en 2001 debido a la competencia presentada por competidores que ofrecen precios más bajos y a la limitación en la capacidad productiva de la compañía, mantuvo su liderazgo en el mercado local y mantuvo su participación en la Región Andina. El nivel de exportaciones en volumen representa prácticamente el 55% de sus ventas totales. En total Biofilm participa en 17 países donde destina su producción logrando una gran diversificación de sus mercados objetivo.

El principal factor de diferenciación de Biofilm con la competencia es su departamento de Investigación y Desarrollo y la inversión en asesorías que recibe de institutos alemanes y estadounidenses para el mejoramiento de su producto. Lo anterior le permite a la compañía generar un valor agregado a sus clientes y de esta forma lograr el cumplimiento de su estrategia comercial que se fundamenta en tres aspectos

(1) Consolidarse como líder en mercado andino, (2) Incrementar su presencia en Estados Unidos (3) Ceder parcialmente participación en Chile y

Argentina.

Los productores de película de polipropileno biorientado (BOPP) como Biofilm venden su producción a convertidores, quienes se encargan de imprimir el material y suministrarlo a la industria de alimentos procesados, y directamente a fabricantes de cintas adhesivas, productores de cigarrillos y empresas de artes gráficas. El mercado ha presentado tasas de crecimiento importantes, principalmente en la región Andina cuyo consumo per cápita de BOPP es bastante bajo. Sin embargo, la desaceleración económica de la región y la incertidumbre para una recuperación así como la menor tasa de crecimiento en Estados Unidos, hacen prever que las tasas de crecimiento del mercado serán menores que las observadas recientemente.

Aunque durante el 2000 se esperaba un crecimiento en la capacidad instalada de producción de BOPP acorde con el crecimiento del mercado, el proyecto de construcción de una planta en Venezuela que no se llevó a cabo le ha permitido a Biofilm ingresar agresivamente a ese mercado y obtener resultados comerciales positivos.

Gráfico Nº1

ANÁLISIS FINANCIERO

[image:4.612.85.535.273.595.2]1. Rentabilidad

Cuadro Nº 1 1997 1998 1999 2000 Dic-01 Mar-01 Mar-02 Margen Bruto 35.8% 39.6% 37.8% 29.7% 34.88% 34.91% 42.2% Margen EBITDA 22.0% 22.7% 21.7% 14.5% 19.87% 19.29% 24.95% Margen Neto 2.2% 2.4% 1.9% 1.0% 0.91% 2.53% 7.94% ROA 1.6% 1.9% 1.3% 0.6% 0.49% 0.35% 1.02% ROE 3.1% 3.3% 2.2% 1.3% 1.41% 0.99% 3.05%

Después de haber generado un cambio en la tendencia de crecimiento del volumen de ventas en 2001, que hasta el 2000 venía presentando tasas de crecimiento bajas, determinadas por la limitación en la capacidad productiva, a partir de Marzo de 2001, se empiezan a registrar tasas de crecimiento superiores, las cuales aumentan a partir del tercer trimestre de 2001, período en el cual se puso en funcionamiento la nueva línea de producción.

El año 2001 marcó un cambio en la tendencia en el volumen de ventas al exterior, el cual había caído en el año 2000 como producto de la limitación en la capacidad instalada de la compañía, que se encontraba en un 100% de utilización, circunstancia por la cual se tomó la decisión de construir la segunda línea de producción, que entró en funcionamiento a partir de Agosto de 2001. Es así como durante 2001, el volumen exportado creció un 37.72% con respecto a 2000 y a Marzo de 2002 el crecimiento fue de

0% 20% 40% 60% 80% 100%

1999 2000 2001 2002

Colombia Mercado Andino Centro América

El Caribe Merco Sur Nafta

5

31.48%.El volumen de ventas locales registraron crecimiento de menor magnitud, con un 2.5% en el período Diciembre de 2000, Diciembre de 2001, y en el período Marzo de 2001 a Marzo de 2002 un 14.4%. (Gráfica Nº 2)

Gráfico Nº2

El valor de las ventas de la compañía captura el comportamiento favorable del volumen de ventas con un crecimiento entre Diciembre de 2000 y Diciembre de 2001 del 13% y del 4.87% entre Marzo de 2001 y Marzo de 2002 para las ventas locales y del 60.3% y 31.43% para los mismos respectivamente en las ventas de exportación.

De otro lado, la composición de las ventas totales por destino, recupera la mezcla registrada entre 1996 y 1999, período en el que las ventas de exportación absorbían más del 50% del volumen total. En el año 2000, dada la limitación de la capacidad productiva, discrecionalmente se decidió restringir las exportaciones, perdiendo participación en el mercado, cuyo margen es inferior al de las ventas locales, aunque optimizando la capacidad productiva disponible.(Gráfico Nº3)

Gráfico Nº 3

Para el año 2001 la importancia de Venezuela dentro del volumen de exportación de Biofilm aumentó al 20% frente al 15% en 2000. La incertidumbre política

en ese país y los ya evidentes efectos negativos sobre la economía venezolana son aspectos que pueden comprometer la posición exportadora de Biofilm y el recaudo de la cartera vigente con ese país.

En términos de valor, desde el año 2000 la compañía ha registrado tasas de crecimiento de los ingresos operacionales crecientes, siendo para 2000 del orden de 26.84%, para 2001 del 32.67% y en Marzo de 2002 con respecto a Marzo de 2001 la tasa de crecimiento total fue del 18.26%. Hacia futuro se espera una consolidación de la tendencia de crecimiento obtenida en los dos últimos años, basada en la estrategia de exportaciones y soportada en la capacidad instalada adicional proporcionada por la nueva línea de producción y la metalizadora que entrará en funcionamiento durante 2002. No obstante, el comportamiento de la economía venezolana constituye un factor de riesgo significativo para la estrategia de exportación de la compañía, ya que la crítica situación política ha empezado a afectar el desempeño económico del país y el nivel de crecimiento lo que podría reflejarse en menores niveles de consumo o dificultades en el recaudo de la cartera de ese país.

En los periodos 2001 y Marzo de 2002, se ha logrado recuperar los niveles de rentabilidad bruta obtenidos en 1999, gracias a dos factores: la estabilización del precio del polipropileno y el incremento en la mezcla de ventas de productos especializados, los cuales gracias a un mayor valor agregado, permiten mejores precios de venta en el mercado. De igual manera, en Marzo de 2002 el margen EBITDA del 24.95% alcanza niveles superiores a los periodos anteriores, con una cobertura del gasto financiero significativa. (Gráfico Nº 4)

Gráfico Nº4

Durante 2001 el margen neto de utilidad no muestra una mejora significativa con respecto al año 2000, pasando del 0.91% en 2000 al 0.94% en 2001, como consecuencia del incremento de la carga financiera, producto del mayor pasivo financiero asumido, y por el nivel de depreciaciones dado por el ritmo de

VOLUMEN TOTAL VENDIDO

0 2,500 5,000 7,500 10,000 12,500 15,000 17,500 20,000 22,500

I Trim II Trim III Trim IV Trim

1999 2000 2001 2002

0% 25% 50% 75% 100%

1993 1995 1997 1999 2001

MEZCLA VENTAS

NACIONAL EXPORTACION

0.00% 10.00% 20.00% 30.00%

1997 1998 1999 2000 2001 Mar-02 0.00 2.00 4.00 6.00 8.00

Carga Financiera MARGEN EBITDA

6

inversiones fijas de la compañía. Para Marzo de 2002 el margen neto aumenta significativamente, principalmente debido a la mejoría en los indicadores operacionales, ya que tanto la carga financiera como el gasto por depreciación no presenta una reducción importante.

Bajo los escenarios de tensión asumidos por BRC para 2002 los márgenes netos y operacionales continuarán

con la tendencia creciente obtenida hasta ahora, con un impacto positivo en el flujo de caja siempre y cuando no se realicen inversiones en capital fijo adicionales como parece ser el caso ya que la compañía cuenta con capacidad instalada suficiente para los próximos 4 años.

2. ACTIVIDAD

Cuadro Nº 2 1995 1996 1997 1998 1999 2000 2001 Mar-01 Mar-02 Rotación Cartera (días) 111 108 112 107 141 132 153 119 161 Rotación Inventarios 77 71 80 77 67 47 65 66 103 Rotación Proveedores 47 61 77 68 59 51 83 62 77

El activo total de la compañía presentó un crecimiento del 44.26% en 2001 propiciado por dos factores: el aumento del capital de trabajo y el activo fijo con la terminación de la nueva línea de producción.

En la situación de limitación de la capacidad instalada a la que se enfrentaba la compañía hasta Agosto de 2001, la estrategia de comercialización en el exterior requería una fuerte inversión en capital de trabajo, con el objeto de poder atender oportunamente a los clientes en el exterior, manteniendo inventarios por 2,5 meses de ventas que eran transferidos a una agencia en el exterior. Por esta razón, durante 2001 la cartera de la compañía tuvo un incremento de $16.688MM (53.42%) y el inventario de $5.472MM (69.45%). A Marzo de 2002 el crecimiento de la cartera con respecto a 2001 es de $3.805MM (7.94%) y del

inventario es de $5.810MM (43.52%). Como se observa en el cuadro Nº 2 la rotación del capital de trabajo se ha tornado más lenta, tanto en los inventarios como en la cartera. Hacia futuro se espera que con las eficiencias generadas con la puesta en funcionamiento de la nueva línea de producción y la nueva metalizadora los requerimientos de inversión en este rubro disminuyan.

La nueva línea de producción que entró en operación en Agosto de 2001 proporciona una capacidad adicional de 14.500 toneladas. Para el año 2002 la Junta de la compañía aprobó la adquisición de una tercera metalizadora, que incrementará su capacidad de producción en esta línea de productos especializados en 3.800 toneladas. El costo de esta inversión asciende a US$4.5MM.

3. ENDEUDAMIENTO

Cuadro Nº3 1997 1998 1999 2000 2001 Mar-01 Mar-02 20021 2003(1) Endeudamiento2 48.16% 41.81% 41.17% 58.34% 65.22% 63.66% 66.47% 59.19% 56.42%

Endeudamiento (Sin Valorizaciones)3 49.69% 44.12% 49.39% 65.63% 73.97% 70.24% 74.70% 72.3% 68.22%

Pasivo Corto Plazo4 60.98% 69.65% 62.21% 45.94% 48.65% 47.85% 54.725% 47.28% 52.91%

EBITDA/Pasivo Financiero 48.83% 72.33% 51.31% 18.14% 20.73% 22.34% 20.73% 22.24% 30.41%

1 Proyectadas; escenarios de tensión elaborados por BRC 2 Pasivo Total sobre Activo Total

3 Pasivo Total sobre Activo Total menos Valorizaciones 4Pasivo Corto Plazo sobre Pasivo Total

A Diciembre de 2001 el pasivo financiero ascendía a $108.291MM y a Marzo de 2002 a $113.326MM, incluyendo el saldo insoluto de los bonos por

(1)EBITDA sobre Pago de Capital + Intereses del período (2)Flujo de Caja Libre sobre Pago de Capital + Intereses del período (3)Cartera +Inventarios - Proveedores

7

los requerimientos de capital de trabajo para las ventas al exterior. Bajo el escenario de tensión aplicado por la calificadora, continuando con las condiciones actuales de operación y sin mayores inversiones en capital fijo, la compañía no requerirá pasivos financieros adicionales y por el contrario a partir de 2003 estos empezarán a disminuir.

A Marzo de 2002 el nivel de endeudamiento asciende al 74.7% superior al 66% registrado en el año 2000 , incremento que está determinado por el mayor pasivo financiero contratado.

El pasivo financiero de largo plazo tuvo como destinación la construcción de la nueva línea de producción. Las condiciones son las siguientes:

Bonos: $20.000MM, a siete años, tasa DTF + 3,5%, con intereses pagaderos trimestre vencido y amortización de capital al vencimiento.

US$13 millones en crédito de proveedor con el Hypobank que fueron desembolsados entre diciembre de 2000 y enero de 2001 y cuyo plazo va hasta el 2009, tasa del LIBOR + 0,5%. Es un crédito que otorga un periodo de gracia de seis meses contados a partir de la entrada en operación de la línea de producción, y se cancela en abonos semestrales de capital (14 cuotas) e intereses.

US$7MM de la Corporación Interamericana de Fomento del Banco Mundial . Plazo de siete

años, tasa del LIBOR + 3,25% con abonos semestrales de capital e intereses, y con un periodo de gracia de dos años. Sólo se han desembolsado US$4MM.

La nueva metalizadora será financiada así:

US$2MM Banco Alemán 7 años de plazo, y período de gracia por un año; Libor + 0.5%.

US$2.5MM Bancolombia 5 años.

El 55.46% del pasivo se encuentra denominado en dólares; aunque la compañía cubre parte del riesgo con los ingresos provenientes de las exportaciones (que representan el 55% de las ventas), permanece una porción expuesta al riesgo de tipo de cambio, que se espera cubrir con la suscripción de contratos forward para asegurar como mínimo los pagos de capital.

Hasta ahora la compañía ha generado los niveles de rentabilidad que le permiten atender los compromisos operacionales y financieros, sin embargo el nivel de endeudamiento está acercándose a límites altos que bajo las condiciones actuales de inversión podría reducirse ágilmente; la realización de nuevas inversiones de capital fijo y de capital de trabajo pueden generar presiones sobre la flexibilidad financiera de la compañía.

4. FLUJO DE CAJA Y LIQUIDEZ

Cuadro Nº4 1997 1998 1999 2000 2001 Mar-02 EBITDA / Servicio Deuda(1) 4.81 1.60 3.70 3.12 1.10 9.6 Flujo de Caja Libre/Servicio Deuda(2) 4.61 1.59 0.58 -9.47 -1.83 -34.32 Capital de Trabajo Neto(3) 16.453 18.403 27.338 30.711 32.912 56.500

Durante 2001, la cobertura del servicio de la deuda por parte del flujo de caja libre es menor a cero debido a los requerimientos de recursos para la inversión en la nueva línea de producción y a las necesidades de capital de trabajo; una situación similar se observa en Marzo de 2002 donde también hay un déficit en el flujo de caja libre. Este déficit y la atención de los compromisos financieros es cubierta con la contratación de pasivos financieros, tanto de corto plazo como de largo plazo.

Para el futuro se espera que las necesidades de capital de trabajo disminuyen gracias a las eficiencias generadas por la mayor capacidad productiva, de forma que el flujo de caja sea más flexible, en el escenario de que no se realicen nuevas inversiones de capital fijo, como parece ser el caso para los próximos cuatro años, dado que cuentan con capacidad lel crecimiento de la demande de ese período.

(1)EBITDA sobre Pago de Capital + Intereses del período (2)Flujo de Caja Libre sobre Pago de Capital + Intereses del período (3)Cartera +Inventarios - Proveedores

8

BIOFILM S.A.

RESUMEN FINANCIERO

En Millones de pesos y Porcentajes 1997 1998 1999 2000 2001 Mar-02

Principales Cuentas del Balance General Activo

Efectivo 152 2,071 1,220 915 1,591 92

Inversiones 176 220 187 170 59 398

Cartera 16,304 17,549 26,388 31,240 47,928 51,733

Inventario 7,429 7,610 7,786 7,879 13,351 19,161

Otros Activos Corrientes 2,905 2,976 1,871 6,356 5,686 7,031

Propiedad, planta y Equipo 40,571 38,250 41,550 35,050 110,246 104,544

Diferidos 1,210 1,727 1,846 46,732 4,278 15,595

Valorizaciones 2,191 3,904 16,217 16,099 24,746 24,746

Total Activo Corriente 26,965 30,426 37,453 46,560 68,615 78,415

Total Activo No Corriente 44,031 43,947 59,997 98,400 140,507 146,143

Total Activo 70,997 74,373 97,450 144,960 209,122 224,558

Pasivo y Patrimonio

Obligaciones en Pesos 5,157 2,565 11,843 8,514 20,384 27,565

Obligaciones en Dólares 5,824 6,576 1,427 13,651 17,880 24,261

Proveedores 7,189 6,756 6,836 8,408 16,944 14,394

Otros Pasivos 2,679 5,759 4,854 8,282 11,146 15,454

Obligaciones en Pesos - - - - 2,906 2,906

Obligaciones en Dólares 12,593 9,426 15,155 25,716 47,121 38,594

Bonos - - - 20,000 20,000 20,000

Otros Pasivos 748 11 5 - 5 6,086

Total Pasivo Corto Plazo 20,849 21,656 24,959 38,855 66,354 81,674

Total Pasivo Largo Plazo 13,341 9,437 15,160 45,716 70,027 67,586

Total Pasivo 34,190 31,094 40,120 84,570 136,381 149,260

Total Patrimonio 36,807 43,279 57,331 60,390 72,741 75,298

Total Pasivo + Patrimonio 70,997 74,373 97,450 144,960 209,122 224,558

Principales Cuentas del Estado de Resultados 1997 1998 1999 2000 2001 Mar-02

Nacional 26,386 31,834 35,558 48,866 55,278 12,927

Exportación 25,950 27,208 31,584 36,300 57,714 16,015

Total Ventas Netas 52,337 59,041 67,142 85,166 112,992 28,942

Costo de Ventas 33,615 35,635 41,780 59,853 73,582 16,726

Utilidad Bruta 18,722 23,406 25,362 25,313 39,410 12,216

Gastos Operacionales 7,210 9,976 10,776 13,003 16,957 4,994

EBITDA 11,512 13,430 14,585 12,310 22,453 7,222

Ingresos No Operacionales Neto (10,027) (11,455) (12,704) (10,834) (20,611) (4,445) Impuesto de Renta 356 546 635 665 818 478

Utilidad Neta 1,128 1,429 1,246 812 1,024 2,299

Indicadores de Resultado

Gastos Operacionales sobre Ventas 13.8% 16.9% 16.0% 15.3% 15.0% 17.3%

Margen de EBITDA 22.0% 22.7% 21.7% 14.5% 19.9% 25.0%

Margen Bruto 35.8% 39.6% 37.8% 29.7% 34.9% 42.2%

Margen Neto 2.2% 2.4% 1.9% 1.0% 0.9% 7.9%

Indicadores de Liquidez

Capital de Trabajo Neto 16,543 18,403 27,338 30,711 44,335 56,500

Flujo Libre / Servicio de Deuda 4.6 1.6 (0.6) (9.5) (1.8) (13.3)

Indicadores de Endeudamiento

Pasivo Financiero 23,574 18,567 28,425 67,880 108,291 113,326

Endeudamiento Total 49.7% 44.1% 49.4% 65.6% 74.0% 74.7%