Plan De Materiales Para La Empresa Dextera SAS

73

0

0

Texto completo

(2) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. PLAN DE MATERIALES PARA LA EMPRESA DEXTERA SAS. JOSÉ ALEXANDER MARTÍNEZ MARTÍNEZ SNEIDER FANDIÑO RIVERA. Trabajo de investigación para optar el título de Tecnólogo Industrial y Tecnólogo en Electricidad. Director: Ingeniero Humberto Guerrero Salas. UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD TECNOLÓGICA PROYECTO CURRICULAR TECNOLOGÍA INDUSTRIAL PROYECTO CURRICULAR TECNOLOGÍA EN ELECTRICIDAD BOGOTÁ 2016.

(3)

(4) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. CONTENIDO 1.. DEFINICIÓN DEL PROBLEMA .......................................................................................... 11. 1.1. ANTECEDENTES DEL PROBLEMA ............................................................................. 11. 1.2. DESCRIPCIÓN DEL PROBLEMA .................................................................................. 12. 1.3. FORMULACIÓN DEL PROBLEMA................................................................................ 13. 2.. JUSTIFICACIÓN .................................................................................................................... 14. 3.. OBJETIVOS ............................................................................................................................ 15. 3.1. OBJETIVO GENERAL ...................................................................................................... 15. 3.2. OBJETIVOS ESPECÍFICOS ............................................................................................ 15. 4.. DELIMITACIÓN ...................................................................................................................... 16. 4.1. ESPACIO............................................................................................................................. 16. 4.2. TEMÁTICA .......................................................................................................................... 16. 4.3. TIEMPO ............................................................................................................................... 16. 5.. METODOLOGÍA .................................................................................................................... 17. 5.1. DETERMINACIÓN ............................................................................................................. 17. 5.2. RECOLECCIÓN DE INFORMACIÓN ............................................................................. 17. 5.3. ANÁLISIS ............................................................................................................................ 17. 5.4. DESARROLLO................................................................................................................... 18. 5.5. CONCLUSIONES Y RECOMENDACIONES ................................................................ 18. 6.. MARCO REFERENCIAL ...................................................................................................... 19. 6.1. MARCO HISTÓRICO ........................................................................................................ 19. 6.2. MARCO TEÓRICO ............................................................................................................ 20. 6.2.1. Logística ......................................................................................................................... 20. 6.2.2. Compras ......................................................................................................................... 22. 6.2.2.1. Planeación de compras .......................................................................................... 22. 6.2.2.2. Decisión de comprar ............................................................................................... 24. 6.2.3. Planeación de requerimiento de materiales MRP ............................................... 26. 6.2.3.1. Demanda independiente ........................................................................................ 28. 6.2.3.2. Demanda dependiente ............................................................................................ 28.

(5) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 6.2.3.3. Partes importantes del MRP.................................................................................. 29. 6.2.3.4. Estructura del MRP .................................................................................................. 29. 6.2.3.5. Plan de requerimiento brutos ............................................................................... 30. 6.2.3.6. Plan de requerimientos netos ............................................................................... 31 Administración de inventarios ................................................................................. 32. 6.2.4 6.2.4.1. Stock de seguridad .................................................................................................. 32. 6.2.4.2. Clasificación ABC para inventarios .................................................................... 34. MARCO CONCEPTUAL ................................................................................................... 37. 6.3 7.. DIAGNÓSTICO ...................................................................................................................... 40. 7.1. ANÁLISIS DE PROCESOS.............................................................................................. 40. 7.2. ABC PARA MATERIALES QUE SE SOLICITAN POR METROS ............................ 44. 7.3. ABC PARA MATERIALES QUE SE SOLICITAN POR UNIDAD ............................. 45. 8.. PROPUESTA .......................................................................................................................... 50 CLASIFICACIÓN ABC DE LOS MATERIALES........................................................... 50. 8.1 8.1.1. Materiales que se solicitan por metros .................................................................. 50. 8.1.2. Materiales que se solicitan por unidades .............................................................. 51 LISTA DE MATERIALES (BOM) .................................................................................... 53. 8.2 8.2.1. Árbol de materiales para un punto de datos ........................................................ 54. 8.2.2. Árbol de materiales para armado de un rack ....................................................... 55. 8.2.3. Árbol de materiales para un punto eléctrico ........................................................ 55 PLAN DE MATERIALES (MRP) ..................................................................................... 56. 8.3 8.3.1. MRP para un punto de datos .................................................................................... 56. 8.3.2. MRP para un armado de rack.................................................................................... 60. 8.3.3. MRP para un punto eléctrico .................................................................................... 64. 9.. CONCLUSIONES .................................................................................................................. 68. 10.. RECOMENDACIONES ..................................................................................................... 70. 11.. BIBLIOGRAFÍA .................................................................................................................. 71. 12.. INFOGRAFÍA ...................................................................................................................... 72.

(6) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. LISTA DE TABLAS. pág.. Tabla 1 Conceptos MRP vs Técnicas clásicas. ............................................................... 27 Tabla 2 Clasificación A y B para materiales solicitados en Metros............................. 44 Tabla 3 Clasificación A para materiales solicitados en unidades ................................ 46 Tabla 4Clasificación B para materiales solicitados en unidades ................................. 47 Tabla 5 Programación de requerimientos para Puntos de datos ................................. 56 Tabla 6 Programación de requerimientos para un Faceplate ....................................... 57 Tabla 7 Programación de requerimientos para un troquel. ........................................... 57 Tabla 8 Programación de requerimientos para la canaleta. .......................................... 57 Tabla 9 Programación de requerimientos para los chazos. .......................................... 58 Tabla 10 Programación de requerimientos para los tornillos. ...................................... 58 Tabla 11 Programación de requerimiento de los Blank insert. ..................................... 58 Tabla 12 Programación de requerimientos para un Jack. ............................................. 59 Tabla 13 Programación de requerimientos para el cable UTP. ..................................... 59 Tabla 14 Consolidación MRP............................................................................................. 60 Tabla 15 Programación de requerimientos para armado de un Rack. ......................... 61 Tabla 16 Programación de requerimientos para un herraje. ......................................... 61 Tabla 17 Programación de requerimientos para un organizador. ................................ 61 Tabla 18 Programación de requerimientos para bandeja de fibra. ............................... 62 Tabla 19 Programación de requerimientos para los conectores .................................. 62 Tabla 20 Programación de requerimientos para los Breakout...................................... 62 Tabla 21 Programación de requerimientos para la Fibra. .............................................. 63 Tabla 22 Consolidado MRP ................................................................................................ 63 Tabla 23 Programación de requerimientos para la instalación de un punto eléctrico ............................................................................................................................................... 64 Tabla 24 Programación de requerimientos para una toma eléctrica............................ 64 Tabla 25 Programación de requerimientos para un Troquel. ........................................ 65 Tabla 26 Programación de requerimientos para la canaleta. ........................................ 65 Tabla 27 Programación de requerimientos para los chazos. ........................................ 65 Tabla 28 Programación de requerimientos para los tornillos. ...................................... 66 Tabla 29 Programación de requerimientos para los empalmes Autodesforres. ........ 66 Tabla 30 Programación de requerimientos para el cable trenzado. ............................. 66 Tabla 31 Consolidado MRP ................................................................................................ 67.

(7) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. LISTA DE ILUSTRACIONES. pág.. Ilustración 1 Plan de requerimientos brutos ................................................................... 31 Ilustración 2 Pasos para hacer una clasificación ABC .................................................. 36 Ilustración 3 Distribución de costos................................................................................. 40 Ilustración 4 Aumento Porcentual de costos .................................................................. 42 Ilustración 5 Flujograma procedimiento de compras .................................................... 52 Ilustración 6 Lista de materiales con tiempos de aprovisionamiento .......................... 53 Ilustración 7 Materiales para instalación de punto de datos ......................................... 54 Ilustración 8 Materiales para ensamble de un rack ........................................................ 55 Ilustración 9 Materiales para instalación de un punto eléctrico ................................... 55.

(8) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. LISTA DE ANEXOS DIGITALES. ANEXO A: Cuadro de solicitud de materiales. ANEXO B: Clasificación C para materiales solicitados en metros ANEXO C: Clasificación C para materiales solicitados en unidades..

(9) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. RESUMEN Dextera SAS tiene una estructura jerárquica, en el cual se divide en diferentes departamentos, uno de éstos es el departamento de compras, el cual cumple una función vital dentro de la empresa, se encuentra en la mitad del proceso global de la compañía, es allí donde no se puede cometer ningún error frente a los procesos de compras y almacenaje de material. La razón de este proyecto tiene como objetivo elaborar un plan de materiales para el departamento de compras, el cual pueda brindar una óptima disposición de los materiales y recursos que se utilicen para un proyecto en específico, logrando así contribuir al desarrollo de la empresa en las áreas de compras y disminuir favorablemente los costos que se presentan en la compañía. Como primera etapa del proyecto se recopilará la información detallada de los sobrecostos que está presentando la compañía a causa de la falta de material en bodega que a su vez aumentan los tiempos en la ejecución de la obra en campo. La segunda etapa del proyecto se centrará en recolectar información del departamento de compras, como de las políticas de stock que allí se manejan, los tiempos de entrega que tienen los proveedores según la referencia de cada material y las fallas que se han presentado en la ejecución de los proyectos. La tercera etapa del proyecto se centrará en analizar el consumo de material que ha tenido la compañía a través de la ejecución de su proyecto, así como realizar un ABC (costos basados en actividades) para determinar los materiales más importantes y que tienen más efecto sobre el proceso de ejecución. En la cuarta parte se realizará una mejora al procedimiento existente en el departamento de compras, en donde se tenga en cuenta los datos obtenidos en tiempos de ejecución, tiempos de entrega del material, tiempos de transporte para cada uno de los proyectos que estén en implementación, para realizar las plantillas MRP (planificación de los requerimiento de material) de los materiales más importantes arrojados por el ABC, y así obtener los tiempos óptimos en los cuales el área de compras siempre pueda cumplir a diario con su misión de prestar un servicio de excelente calidad y de forma oportuna. Por último se tiene un plan de materiales, basado en los datos obtenidos del ABC Y MRP estudiados y analizados, el cual puede abordar de forma precisa el inconveniente de sobrecostos, tiempos de ejecución mejorando los flujos de dinero de la compañía como el cumplimiento ante el cliente entregando los trabajos a tiempo..

(10) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. INTRODUCCIÓN. La presente investigación se refiere al tema de sobrecostos que surgen en la compañía, producto de material faltante en la sede y los envíos de material por paqueteo por fuera de los envíos iniciales en camiones dedicados; debido a las complicaciones de stock en la empresa y los tiempos de entrega para el cliente. La característica principal de estos sobrecostos, que afectan económicamente a la compañía y su desempeño, son los costos que surgen por transporte y personal que no se tenían contemplados en la ejecución del proyecto, debido al aumento de tiempo de ejecución y ampliación de recursos para transporte de material. Para analizar ésta problemática es necesario mencionar sus causas. Una de ellas es no contar con un plan de compras en el cual se tengan los stocks de seguridad necesarios para la empresa, basados en una planeación de requerimiento de materiales (MRP); un stock de seguridad se basa principalmente en mantener un stock extra en la compañía para hacer frente a eventuales hechos que se presenten como retrasos con el proveedor o un crecimiento no previsto de la demanda, siempre evitando rupturas o incumplimientos y así satisfaciendo la demanda de los clientes. La investigación de esta problemática económica se realizó por el interés de conocer, por qué ha crecido el porcentaje de costos en los proyectos que maneja Dextera SAS. Esto permitió identificar la relación que se encuentra entre costos, materiales y tiempos. En el marco teórico metodológico se realizó a través de investigaciones en el área de compras, así como la parte gerencial y de campo. Todas estas indagaciones se concentraron en la forma de manejo del material en la empresa, desde su pedido, su compra y despacho para su disposición final, y los efectos que éste produce económicamente cuando no se maneja un plan de materiales. Los objetivos del proyecto es analizar el aumento de tiempos de ejecución de las obras realizadas por la empresa, afectando las actividades en campo y directamente proporcional el aumento de los costos de la empresa, al igual observar el consumo que tiene la empresa de cada referencia dependiendo de la demanda del cliente, realizar un ABC de los productos para encontrar cuales son los que más afectan en éste proceso; determinar las políticas que tiene el departamento de compras enfocado en los stock de seguridad y elaborar los MRP necesarios aplicando los resultados encontrados, disminuyendo eficazmente los tiempos de entrega al cliente sin importar los picos de demanda y dar por hecho el cumplimiento del objetivo principal que es el de disminuir los sobrecostos que ha tenido la empresa. 10.

(11) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 1.. 1.1. DEFINICIÓN DEL PROBLEMA. ANTECEDENTES DEL PROBLEMA. El estudio planteado surge en la empresa Dextera SAS, y nace a raíz de los sobrecostos que tiene la compañía por factores relacionados con el aprovisionamiento de los materiales que son solicitados por las áreas técnicas, al no tener un esquema óptimo y un aprovisionamiento adecuado de éstos recursos necesarios que requiere a diario la empresa para la ejecución oportuna de sus proyectos, por lo cual se aumentan tiempos de ejecución y a su vez generan una serie de retrasos que conllevan a que se tomen medidas que estaban inicialmente por fuera del proyecto inicial, aumentando las actividades y los costos. El departamento de compras al no manejar un sistema adecuado, como puede ser el MRP y que tengan una adecuada política de stock, hace que se generen el desencadenamiento de una serie de actividades que afectan en tiempos ejecución, tiempos de entrega y aumentos económicos no previstos. Los sistemas MRP fueron creados desde la segunda guerra mundial para controlar la logística u organización de sus unidades en acciones bélicas, pero a través de los años fueron acogidos en el sector empresarial para manejar los niveles de inventario que utilizan en su proceso productivo, coordinando y controlando los materiales para que estén disponibles cuando se precisan y sin necesidad de tener un inventario excesivo. Una de las características de los MRP es que relaciona el programa de producción planeado con la lista de materiales necesarios para hacer el producto y examina el inventario de fabricación para ver qué partes y materias primas se debe ordenar. Teniendo en cuenta el tiempo de suministro, escalona los pedidos de reabastecimiento de manera que las partes y materiales se encuentre disponible cuando se les necesite en las estaciones de trabajo. Al igual utiliza datos para planeación como las políticas de órdenes tamaño de lote, y tiempo de aprovisionamiento para determinar cuándo y cuánto se debe ordenar. El MRP no es un método sofisticado surgido del ambiente universitario, por el contrario es una técnica sencilla, que si es bien aplicada en la empresa se pueden mejorar los tiempos que tiene los departamentos de compras y los tiempos de fabricación o ejecución. Determinando los tiempos necesarios para tener siempre un stock de material sin importar lo volátil de la demanda.. 11.

(12) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 1.2. DESCRIPCIÓN DEL PROBLEMA. Actualmente Dextera SAS cuenta con un procedimiento de actividades a seguir para el cumplimiento de las compras de los materiales requeridos en los diferentes proyectos que se están ejecutando, pero éste procedimiento no se encuentra muy específico, no se tiene un buen orden en cómo se desarrolla y hace falta algunos requerimientos necesarios para que se complete una aceptable compra y entrega, tampoco se está realizando la respectiva verificación del material que está solicitando el departamento de áreas técnicas, mirando los tiempos de entrega de cada proveedor con respecto a cada referencia del material, pues no se tiene un sistema informático que diagnostique el tiempo máximo que debe tener el departamento de compras para hacer la debida adquisición de los recursos que necesita la compañía. Además, saber mantener un stock de seguridad confiable para los proyectos a ejecutar, esto ha llevado a que se hagan despachos con cantidades incompletas, entregas retrasadas, y que no se tengan lo necesario en Bodega, lo cual a su vez hace que existan sobrecostos en la ejecución de un proyecto por el aumento de tiempos de ejecución. Otro problema importante es que no se realiza la respectiva verificación de lo que nos entregan los proveedores cuando este se recibe contra el tiempo requerido para la compañía. Para la compañía Dextera SAS es un factor importante cumplir con los tiempos de ejecución de sus obras, de acuerdo con eso la empresa requiere siempre cumplir con los 45 días de ejecución que es el tiempo presupuestado para culminar cualquier obra, Por lo que siempre incurren en gastos extremos con el hecho de mantener sus tiempos los más estables posibles, pero el gran inconveniente que se encuentra en el departamento de compras hace que la empresa aumente muchos sus tiempos, sus costos y causa que la empresa pierda credibilidad ante sus clientes. Aunque la empresa ha realizado algunas reuniones y evalúan los sobrecostos que han tenido los diferentes proyectos por el mal manejo de los materiales, aún no se ha podido encontrar una solución a las falencias que se presentan, pues han tratado de manejar políticas de stock basados en datos que son entregados por la gerencia de proyectos, peros estos datos no son muy verídicos, debido a que se realizan de forma muy global, Por otro lado éstos stock que ejecuta el departamento de compras, lo realiza tan solo para los proyectos que gerencia tiene presupuestado que van a salir, pero si el cliente exige una demanda que no se tenía presupuestada, la compañía automáticamente empieza a sufrir por los tiempos de entrega.. 12.

(13) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. Se observa de igual manera que la compañía solo se concentra en ciertos proveedores, sin observar y consultar la gran oferta de proveedores que ofrecen todo tipo de material y que cumplen con los requerimientos que necesita la empresa, de igual forma no se maneja de una manera adecuada las referencias de materiales que utiliza la empresa y que son materiales estrictamente importados, caso que es muy común en la compañía. Un ejemplo claro es la fibra con los accesorios, el cual su tiempo de abastecimiento es aproximadamente 60 días, tiempo que es mayor al tiempo mínimo que tiene la empresa para ejecución de una obra. El no tener un stock adecuado, el no tomar decisiones de abastecimiento periódico, no tener claro de los tiempos de abastecimiento y el no ser conscientes del aumento de tiempos , hacen que un proyecto que este ejecutando la empresa no se realice de una manera exitosa y sin contratiempos, agregando sobrecostos por personal que se quedan en campo solo viaticando por falta de material necesario para concluir obras, además realizar envíos de material por paquetes extras por no aprovechar los transportes dedicados puestos por la compañía para el transporte del material.. 1.3. FORMULACIÓN DEL PROBLEMA. ¿Cómo se pueden mejorar los indicadores económicos de la empresa Dextera SAS, si el departamento de compras contará con un plan de materiales basados en los estudios del histórico de solicitudes de materiales, el cual mejore el funcionamiento de la bodega , reduzca los tiempos y los costos de ejecución de los proyectos que este implementando la compañía?.. 13.

(14) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 2.. JUSTIFICACIÓN. En un ambiente global cada vez más estricto, uno de los fragmentos claves que distingue y otorga competencia a la industria actual es la incorporación de métodos productivos que contengan tecnologías de punta, que realicen el trabajo de excelente calidad y que se ejecuten con rapidez, al igual debe estar de la mano con un manejo logístico el cual mejore los procesos de la compañía que son llevados a cabo por personal calificado, las personas de las diferentes áreas y departamentos no pueden estar fuera de este conocimiento y deben tener bases que les permitan interactuar en el instante que lo requiera la compañía. El desarrollo de este proyecto surge ante la necesidad de eliminar los sobrecostos que ha tenido la compañía a través del mal manejo de los materiales afectando la economía global de los proyectos en ejecución, por lo que la empresa requiere de un plan de materiales el cual ayude a mejorar la problemática que presenta, este plan requiere de un análisis previo del consumo de las diferentes referencias de materiales, para los proyectos que lleva acabo la compañía, recolectando información de tiempos de entrega de proveedores, como dar un manejo adecuado de la información y de los materiales que se requieren en cada lugar, para crear un sistema ABC; encontrando los componentes esenciales que afectan en mayor parte a la ejecución del proyecto, para poder generar los MRP respectivos los cuales me determinen los tiempos máximos en los cuales el departamento se debe abastecer del material que fue solicitado por las áreas técnicas, al igual el de mantener un stock de seguridad debido al histórico de materiales utilizados a lo largo del proyecto, para responder de la mejor manera frente a la demanda de los clientes. Este plan de materiales puede ser empleado para reducir los costos que tiene actualmente la empresa por los reprocesos de material y aumentar su posicionamiento como empresa de excelencia en la ejecución de los proyectos que está a cargo de una forma eficaz, oportuna y de buena calidad.. 14.

(15) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 3.. 3.1. OBJETIVOS. OBJETIVO GENERAL. Elaborar un plan de materiales, utilizando los sistemas ABC Y MRP para minimizar los tiempos y sobrecostos tomando como énfasis los materiales faltantes en bodega. 3.2. OBJETIVOS ESPECÍFICOS . . . . Investigar los inconvenientes que se presentan en la compañía por falta de material a la hora de ejecutar un proyecto, mediante la información brindada por la gerencia de proyecto, para conocer los sobrecostos que éstos generan. Analizar la información de consumo de materiales, tomando el cuadro de solicitud de materiales utilizado por la empresa y para determinar los materiales de mayor insumo. Analizar el sistema actual de compras con respecto a la información brindada por ese mismo departamento, para conocer las políticas de stock que tienen establecidas y determinar si son apropiadas. Determinar los stocks de seguridad de cada referencia de materiales, los tiempos óptimos de compras a través de los sistemas ABC Y MRP, que ayuden a mejorar las falencias de la compañía en ésta área y se puedan optimizar tiempos y costos.. 15.

(16) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 4.. 4.1. DELIMITACIÓN. ESPACIO. La propuesta se realizará en la empresa Dextera SAS ubicada en la ciudad de Bogotá, enfocada especialmente para el departamento de compras. 4.2. TEMÁTICA. Este proyecto tiene como objetivo realizar una propuesta de un Plan de Materiales el cual le sirva a la empresa para estudiar y conocer los materiales con más impacto de costos en la compañía y lograr minimizar los sobrecostos que se presentan en el desarrollo de sus proyectos. 4.3. TIEMPO. El proyecto estará desarrollado para que la empresa Dextera SAS lo pueda aplicar en la ejecución de todos sus proyectos a partir del segundo semestre del año 2016.. 16.

(17) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 5. METODOLOGÍA. La metodología propuesta para esta investigación está basada en los siguientes aspectos:. 5.1 DETERMINACIÓN . Identificar los sobrecostos de la compañía enfocado a materiales. Determinar con la gerencia el aumento económico porcentual de las sedes, en cuanto a retrasos y aspectos relacionados con el material faltante para los proyectos ya finalizados. Investigar con el área de campo los retrasos que han tenido los proyectos.. 5.2 RECOLECCIÓN DE INFORMACIÓN . Averiguar el modo de solicitud de material con el área de campo. Recolectar información de materiales enviados a las sedes. Recolectar información de aumento de tiempos para ejecución de los proyectos y su efecto en sobrecostos. Investigar los tiempos de abastecimiento de los materiales utilizados. Recolectar información de las políticas que se manejan para el stock en la bodega de la compañía.. 5.3 ANÁLISIS . Estudiar el cuadro de solicitud de material por el departamento de áreas técnicas. Examinar el procedimiento actual del departamento de compras según la demanda. Realizar un sistema ABC de los materiales utilizados en la compañía y determinar cuáles son los más utilizados. Analizar si la forma de abastecimiento en la empresa es el apropiado. Determinar los materiales más importantes según el Cuadro ABC, y según su tiempo de abastecimiento.. 17.

(18) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 5.4 DESARROLLO . Clasificar los materiales solicitados en Metros y los materiales solicitados en Unidades para hacer la clasificación ABC determinando en cada uno de ellos los materiales más importantes para la compañía. Realizar la Lista de Materiales (BOM) que permita conocer la forma de ensamblar en campo los puntos eléctricos y de datos, esta será elaborada de acuerdo con los tiempos de aprovisionamiento. Elaborar el MRP de la empresa DEXTERA el cual permita conocer los tiempos en que el departamento de compras debe lanzar la orden de compra al proveedor para no tener desabastecimiento Hacer una verificación de tiempos actuales de cada proveedor y los tiempos que debe tener en cuenta el departamento de compras para su abastecimiento. 5.5 CONCLUSIONES Y RECOMENDACIONES . Dar a conocer los resultados del ABC, para que la compañía tenga presente los materiales más importantes. Proporcionar las plantillas de los MRP, para la obtención de tiempos óptimos a la hora de adquirir el material. Hacer una comparativa de cómo se reducen los costos a través de la mejora de tiempos. Hacer recomendaciones de posibles mejoras que se hallan evidenciado durante el desarrollo del proyecto, especialmente en la etapa de recolección de la información.. 18.

(19) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 6. MARCO REFERENCIAL. 6.1 MARCO HISTÓRICO DEXTERA S.A.S. es una empresa creada en el año 2005, ubicada en el occidente de Bogotá, ofrece servicios con tecnología de punta en infraestructura de redes, alistamiento y soporte especializado, cuentan con personal altamente calificado, brindan soluciones y apoyo con cobertura nacional. Ponen a disposición de sus clientes la experiencia en la implementación de soluciones convergentes. Es un aliado estratégico con un enfoque de negocio amplio, directo, personalizado e independiente1 .. DEXTERA pertenece a las empresas de Tecnología e Informática las cuales han tenido un gran auge en los últimos años gracias a políticas del gobierno nacional encaminadas a masificar el uso de internet en todos los hogares colombianos y las diferentes entidades públicas, mismas políticas que se enmarcan en el crecimiento del país, la globalización de los mercados, la globalización de la información a través de la tecnología. Igualmente el gobierno de Colombia ha concentrado esfuerzos para incrementar la población estudiantil no solo a nivel escolar sino también a nivel técnico y profesional, caso expreso la ampliación y modernización del SENA el cual es una bandera del actual gobierno mediante el cual se pretende obtener un crecimiento económico, cumplir compromisos con diferentes gobiernos adquiridos mediante los TLC e igualmente mejorar la calidad de vida de los colombianos.. DEXTERA dentro de su portafolio tiene la ejecución de proyectos para la instalación de cableado estructurado para diferentes clientes tanto entidades públicas como empresas privadas, para el desarrollo de los proyectos ha establecido cuadrillas de trabajo conformadas por técnicos de servicio altamente calificados en diferentes ciudades y regiones de Colombia, a cada cuadrilla se le debe proveer desde Bogotá los materiales para desarrollar el trabajo. Durante el aprovisionamiento de los materiales a las cuadrillas se ha venido presentando retrasos de uno o varios días así como la entrega incompleta de los materiales debido a las deficiencias que se tiene en la empresa en cuanto a estudios que permitan tener un plan de compras y manejo de inventarios acorde a su razón de ser, lo cual se traduce en sobrecostos en la ejecución de los proyecto. 1. www.dextera.com.co/experiencia.php. [Mayo 22 de 2016]. 19.

(20) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 6.2 MARCO TEÓRICO 6.2.1 Logística La logística es uno de los factores modernos más influyentes en la gestión y éxito de una empresa. Entre los factores que abarca o tiene a su alcance está la planificación de compras siguiendo todo los parámetros como los inventarios existentes, las condiciones de mercado, necesidad de loa bienes o servicios y el tiempo de respuesta que requiere el cliente. También tiene como función principal la gestión del transporte en el cual se deben tener en cuenta factores de disponibilidad tanto de los bienes comprados como de vehículos a utilizar, la seguridad del transporte y todos aquellos factores externos que pueden en algún momento llegar a alterar que los productos lleguen al destino según lo planeado. Otra función es la gestión del almacén la cual determina factores influyentes en la cadena de suministro como los puntos de reorden, políticas de stock o stock de seguridad, el correcto almacenamiento acorde al tipo de producto donde se tenga en cuenta factores de seguridad tanto del producto como las instalaciones y la seguridad industrial para los trabajadores que intervienen en el almacén y en la empresa en general. A continuación se presentan algunas definiciones de Logística: . . La logística es una red de medios, métodos e infraestructuras combinadas para garantizar el almacenamiento, el transporte y la entrega de bienes y servicios.2 Una función operativa importante que comprende todas las actividades necesarias para la obtención y administración de materias primas y componentes, así como el manejo de los productos terminados, su empaque y su distribución a los clientes"3 El proceso de administrar estratégicamente el flujo y almacenamiento eficiente de las materias primas, de las existencias en proceso y de los bienes terminados del punto de origen al de consumo"4 El movimiento de los bienes correctos en la cantidad adecuada hacia el lugar correcto en el momento apropiado"5 Conjunto de medios y métodos necesarios para llevar a cabo la organización de una empresa o de un servicio, especialmente de distribución6.. 2. www.significados.com/logistica. [Mayo 22 de 2016] O.C., Ferrel; GEOFREY, Hirt, RAMOS GARZA, Leticia, ADRIAENSÉNS, Marianela y FLORES, Miguel. Introducción a los Negocios en un Mundo Cambiante. Cuarta Edición. McGraw-Hill: 2004 Pág. 282 4 LAMB, Charles; HAIR, Joseph y MCDANIEL, Carl. Marketing, Sexta Edición. International Thomson Editores S.A., 2002. Pág. 383 5 FRANKLIN FINCOWSKY, Enrique Benjamín. Organización de Empresas. Segunda Edición. Mc Graw Hill: 2004. Pág. 362 3. 20.

(21) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. De las anteriores definiciones podemos concluir que Logística es una técnica en la cual se aplica la administración de los inventarios, el transporte de productos de un sitio a otro en la cantidad correcta, en el tiempo justo con el mínimo costo, en la cual comprende todas las actividades y procesos necesarios para la administración estratégica del flujo y almacenamiento de los productos del inventario (materias primas, producto en proceso y productos terminados). La logística es la parte del proceso de la cadena de suministros que planea, lleva a cabo y controla el flujo y almacenamiento eficientes y efectivos de bienes y servicios, así como la información relacionada, desde el punto de origen hasta el punto de consumo, con el fin de satisfacer los requerimientos de los clientes Las bases del funcionamiento de la organización se dividen en dos tipos de actividades: primarias y de apoyo. Las actividades primarias están en función de los insumos, procesos y productos (logística interior o de operaciones y logística exterior o comercialización). Las actividades de apoyo incluyen obtención desarrollo de tecnología, administración de recursos humanos e infraestructura de la empresa, así como las compras. La logística de entrada, también conocida como aprovisionamiento, se refiere a abastecer o adquirir lo necesario; y la gestión del aprovisionamiento es por consiguiente, el conjunto de operaciones que realiza la empresa para abastecerse de los materiales necesarios cuando tiene que realizar las actividades de fabricación o comercialización de sus productos. Comprende la planificación y gestión de compras, el almacenaje de los productos necesarios y la aplicación de técnicas que permitan mantener unas existencias mínimas de cada material, procurando que todo ello se realice en las mejores condiciones y al menor costo posible. La gestión de aprovisionamiento es crucial para alcanzar el éxito en la reducción del costo de la cadena de valor; y es a través de una cuidadosa integración de los proveedores que una compañía puede mejorar la calidad así como reducir el costo de las mercancías. Esta incluye la selección de proveedores de mercancías y servicios, la negociación de precios y términos de compra y la adquisición de mercancías y servicios de calidad. La Logística nos conduce a un nuevo eslabón dentro del aprovisionamiento de los materiales el cual es tema principal en nuestro caso de estudio: LAS COMPRAS.. 6. dle.rae.es/#/?id=NZJWMiV. [Mayo 25 de 2016]. 21.

(22) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. 6.2.2 Compras Las compras siempre se han realizado en las empresas con el fin de lograr el desarrollo de objeto social. Las acciones que realizan el gerente de compras y todo su equipo para adquirir los productos, bienes o servicios que aseguren el funcionamiento de la empresa incluyen el análisis de variables que siempre forman parte del proceso de negociación de la compra7. De acuerdo a las políticas establecidas por la empresa estas variables pueden incluir desde una compra directa, un análisis de mercado o una licitación. Esta última es común en las empresas estatales, empresas mixtas y en las grandes empresas. El objetivo primordial siempre es adquirir el bien o servicio con el cumplimiento de los estándares técnicos establecidos, al menor precio y con los tiempos de entrega que se ajusten al desarrollo del objeto social y del proyecto o programa de producción especifico de la necesidad.. 6.2.2.1. Planeación de compras. La mayoría de los proyectos necesitan comprar elementos necesarios para diseñar, fabricar, instalar, mantener u operar el producto o servicio razón de ser del proyecto. Ante esto, se hace necesario formular un plan de compras en el cual se definan los principales aspectos que se deben tener en cuenta para la adquisición de los equipos y materiales que requiere el proyecto durante su ejecución, de tal forma que, éstos se suministren oportunamente. Definición: Acto mediante el cual un sujeto económico entra en posesión de un bien o servicio mediante el pago del precio8. La compra también se puede definir como el acto de adquirir bienes y servicios de la calidad adecuada, en el momento y al precio adecuado y del proveedor más apropiado. Los objetivos fundamentales de toda compra pueden resumirse en: Mantener la continuidad del abastecimiento; hacerlo con la inversión mínima (mínimo costo, sin deteriorar la calidad); evitar duplicidad, desperdicios e inutilización de los materiales; mantener los niveles de calidad en los materiales, basándose en lo adecuado de los mismos para el uso a que se destina; procurar materiales al 7. MONTOYA PALACIO, Alberto. Conceptos modernos de la administración de compras. Una nueva visión de las negociaciones entre proveedores y compradores. Bogotá: EDITORIAL NORMA S.A., 2002. Pág. 33 8 www.economia48.com/spa/d/compra/compra.htm. . [Mayo 25 de 2016]. 22.

(23) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. precio más bajo posible compatible con la calidad y el servicio requerido; y mantener la posición competitiva de la empresa y conservar el nivel de sus beneficios en lo que a costos de materiales se refiere.9 El proceso de compras se inicia con la información provenida de los pronósticos de ventas, pronósticos de producción, cronograma o plan para la ejecución de un proyecto, plan de ejecución de cualquier programa de la empresa (mantenimiento programado, capacitaciones programadas, etc.). También inicia a partir de la requisición de un departamento específico de la empresa donde se tenga una necesidad específica y no contemplada en los pronósticos o programas, como por ejemplo el departamento de mantenimiento debido a una falla inesperada de una máquina el cual no hace parte del plan de mantenimiento. Todo plan de compras involucra normalmente tres actores importantes en la gestión de compras del proyecto; estos son: el comité de compras, el departamento de compras y los proveedores. El comité de compras tiene como función definir los requerimientos de equipos y materiales con destino al proyecto en ejecución. En algunas ramas de la industria este comité de compras está a cargo de las Áreas Técnicas dada su complejidad o especialización de la necesidad, allí es donde definen los aspectos técnicos del producto o servicio a contratar el cual es entregado al departamento de compras. También es común encontrar que las Áreas Técnicas hagan el requerimiento con todos los detalles técnicos pero no pertenecen al comité de compras, este departamento hace el requerimiento y antes de pasar al departamento de compras es analizado por el comité de compras donde se da aval y trámite correspondiente para luego ser entregado al departamento de compras. El departamento de compras tiene como responsabilidades la obtención de precios, emisión de requisiciones, selección de proveedores, activación de pedidos, emisión de órdenes de compra, el recibo y trámite de pago de facturas y el recibo de elementos o comunicar la llegada al departamento de recibos y coordinar con éste el recibo del material comprado ya que es quien tiene el conocimiento de lo comprado y en los términos de la negociación. Igualmente el departamento de compras es el responsable, en los casos o industrias que aplique y especialmente en los gobiernos estatales, es el responsable de elaborar los procesos de licitación y lanzarlos al mercado para que todos los proveedores 9. MERCADO H., Salvador. Compras principios y aplicaciones. Cuarta Edición. México: Editorial LIMUSA, 2004. Pág. 13-14.. 23.

(24) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. invitados y previamente seleccionados hagan llegar su mejor propuesta técnica, económica y legal. Una vez recibido las propuestas, el departamento de compras debe hacer el estudio de ellas y seleccionar el proveedor, lanzar la orden de compra y todos los pasos mencionados al inicio. Los proveedores son los responsables del suministro de los equipos, materiales o servicios contratados, en los tiempos y términos acordados.. 6.2.2.2. Decisión de comprar. Las empresas tienen necesidades y limitaciones y a la hora de comprar, hay limitaciones como la capacidad de pago, capacidad de almacenamiento, capacidad de transporte, entre otras. Lo anterior significa que se debe hacer un análisis detallado de las capacidades y limitaciones así determinar qué, cuánto y dónde comprar. Un método que se puede aplicar es la clasificación ABC el cual permite, entre otras muchas opciones, clasificar los materiales más importantes o de mayor consumo y concentrar esfuerzo en ellos permitiendo tener flujos de producción sin llegar a comprometer a la empresa en obligaciones que se dificultaran cumplir pero además en no desabastecer las necesidades de producción ni llegar a incumplimientos con los clientes o perdida de ventas. La Clasificación ABC es una metodología de segmentación de productos de acuerdo a criterios previamente establecidos. Sin embargo, no está establecido como definir los criterios y son establecidos de forma subjetiva según la necesidad y tipo de análisis que se esté desarrollando, y en algunos casos, son establecidos según criterio del funcionario que esté haciendo el respectivo estudio. Muchos textos suelen considerar que la zona "A" de la clasificación corresponde al 80% de la información analizada, y que el 20% restante debe dividirse entre las zonas "B" y "C", tomando porcentajes muy cercanos al 15% y el 5% respectivamente. Otros textos suelen asociar las zonas "A", "B" y "C" con porcentajes respectivos del valor total de los datos analizados del 60%, 30% y el 10%, respectivamente. Sin embargo el primer caso es mucho más común, por el hecho de la conservación del principio "80/20". Vale la pena recordar que si bien los valores anteriores son una guía aplicada en muchas organizaciones, cada organización tiene sus particularidades, y que quién aplique cada principio de ponderación debe estar sumamente consciente de la realidad de su empresa10. Esta clasificación es un 10. www.ingenieriaindustrialonline.com/herramientas-para-el-ingeniero-industrial/administraci%C3%B3n-deinventarios/clasificaci%C3%B3n-de-inventarios. [Mayo 28 de 2016]. 24.

(25) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. tema que se aborda más adelante, por lo que ahora corresponde se deja enunciado que es un punto de apoyo para las decisiones de compras la cual debe estar ligada con el manejo del almacén y la administración de inventarios, sin embargo explicaremos como se aplica en la toma de decisión de compras. La clasificación ABC se realiza con base en el producto, el cual expresa su valor por unidad de tiempo de aprovisionamiento de cada ítem i, donde: Di = Demanda del ítem i (unidades/articulo) Ai = días aprovisionamiento del ítem i (días/unidad) Valor Total i = Di * Ai (días/articulo) Antes de aplicar el anterior ejercicio matemático a los ítems es fundamental establecer los porcentajes que harán que determinadas unidades se clasifiquen en sus respectivas zonas (A, B o C). Luego de aplicarse las operaciones para determinar la valorización de los artículos o su tiempo de aprovisionamiento, se procede a calcular el porcentaje de participación de los artículos según la valorización o tiempo de aprovisionamiento. Este ejercicio se efectúa dividiendo la valorización o tiempo de aprovisionamiento de cada ítem entre la suma total de todos los ítems, cada uno tendrá su porcentaje de participación. Luego se procede a organizar los artículos de mayor a menor según sus porcentajes y luego estos porcentajes se acumulan. Por último, se agrupan teniendo en cuenta el criterio porcentual determinado para la participación en el ABC. De esta manera quedan establecidas las unidades o referencias que pertenecen a cada zona en donde la zona A corresponderá a los artículos que en su acumulado sumen el 80% (o porcentaje establecido previamente), los artículos de la zona B serán los que su acumulado este entre el 80% y el 95% (o porcentajes establecidos para B) y los artículos de la zona C deben corresponder a aquellos que su acumulado sea mayor al 95% los cuales normalmente son la gran mayoría de los códigos o artículos que la empresa compra. Luego de hallar los artículos de la zona A, B y C, el departamento de compras de la empresa debe centrar su atención en los artículos de la zona A en primer lugar estableciendo políticas de compra claras para no tener desabastecimiento, una de ellas puede ser la de hacer compras por grandes volúmenes para obtener descuentos o precios más bajos con entregas programadas así no saturar el almacén o bodega. Luego debe prestar atención en los artículos de la zona B los cuales son una mayor cantidad de referencias y que con menor grado de. 25.

(26) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. importancia que los artículos de la zona A, son importantes para el buen funcionamiento de la empresa. Por ultimo son los artículos de la zona C los cuales oscilan alrededor del 80% de las referencias pero que corresponden al 5% o menos del consumo o ventas de la empresa, aunque son importantes dentro de la empresa estos artículos no ameritan tener un stock de seguridad o hacer compras por volumen ya que son los artículos que más cuesta mantenerlos en el inventario incluso generan mayor pago de impuestos, pero que son los que menores ingresos aportan a la empresa. Con la clasificación ABC en el departamento de Compras de una empresa, se logra dar visión al gerente de compras y al gerente general para planear el nivel de compromisos, por ejemplo financieros y de pagos, que la empresa puede adquirir en determinado momento. También puede ser útil para centrar atención en esos inventarios que están sin rotación en la bodega o almacén y llegar a pensar en realizar promociones para la venta de ellos liberando espacio en el almacén y teniendo ingresos no establecidos previamente por el departamento comercial dentro de su presupuesto anual. 6.2.3 Planeación de requerimiento de materiales MRP La Planeación de Requerimientos de Materiales - MRP (Material Requirements Planning), es un procedimiento sistemático de planificación de componentes de fabricación, el cual traduce un Plan Maestro de Producción en necesidades reales de materiales, en fechas y cantidades. El MRP funciona como un sistema de información con el fin de gestionar los inventarios de demanda dependiente y programar de manera eficiente los pedidos de reabastecimiento11. El MRP es aplicable tanto a los sistemas de producción para determinar en qué momento lanzar la producción de un pedido e igualmente es aplicable al área de compras para saber en qué momento se debe lanzar la orden de compra y cuál es la fecha de llegada ideal. El MRP es un sistema de planificación de la producción y de gestión de stocks que responde a las preguntas: ¿QUÉ? ¿CUÁNTO? y ¿CUÁNDO?, se debe fabricar y/o aprovisionar. El Objetivo del MRP es brindar un enfoque más efectivo, sensible y disciplinado a determinar los requerimientos de materiales de la empresa, trata de cumplir simultáneamente tres objetivos: Asegurar materiales y productos que 11. www.ingenieriaindustrialonline.com/herramientas-para-el-ingenieroindustrial/producci%C3%B3n/planeaci%C3%B3n-de-requerimientos-de-materiales-mrp. [Mayo 28 de 2016]. 26.

(27) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. estén disponibles para la producción y entrega a los clientes; Mantener los niveles de inventario adecuados para la operación; y Planear las actividades de manufactura, horarios de entrega y actividades de compra12. En la tabla 1 se muestra los conceptos que tiene en cuenta el MRP versus las técnicas clásicas del aprovisionamiento. Tabla 1 Conceptos MRP vs Técnicas clásicas.. Fuente: www.gestiopolis.com/sistemas-mrp-materials-requirement-planning El procedimiento del MRP está basado en dos ideas esenciales: . 12. La demanda de la mayoría de los artículos no es independiente, únicamente lo es la de los productos terminados. .Las necesidades de cada artículo y el momento en que deben ser satisfechas estas necesidades, se pueden calcular a partir de unos datos bastantes sencillos: las demandas independientes y la estructura del producto.. www.unlu.edu.ar/ope20156/pdf/mrp.pdf. [Mayo 29 de 2016]. 27.

(28) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. El MRP consiste esencialmente en un cálculo de necesidades netas de los artículos (productos terminados, subconjuntos, componentes, materia prima, etc.) introduciendo un factor nuevo, no considerado en los métodos tradicionales de gestión de stocks, que es el plazo de fabricación o compra de cada uno de los artículos, lo que en definitiva conduce a modular a lo largo del tiempo las necesidades, ya que indica la oportunidad de fabricar o aprovisionar los componentes con la debida planificación respecto a su utilización en la fase siguiente. En la base del nacimiento de los sistemas MRP está la distinción entre demanda independiente y demanda dependiente: 6.2.3.1. Demanda independiente. Se entiende por demanda independiente aquella que se genera a partir de decisiones ajenas a la empresa, que solamente influyen las condiciones del mercado, es sumamente difícil estimarla con exactitud, razón por la cual esta debe hacer uso de los pronósticos. 6.2.3.2. Demanda dependiente. Es la demanda cuya cantidad es función derivada de una demanda independiente o a partir de decisiones tomadas por la propia empresa acorde a sus políticas de ventas o de producción. Algunos autores tienen en cuenta un tercer tipo de demanda el cual se deriva de la combinación de las demandas anteriores, Demanda Mixta: Es el caso de los elementos que pueden estar sujetos tanto a demandas dependientes como independientes. Un ejemplo que permite tener el entendimiento de esta demanda es la demanda de llantas la cual dependerá de la cantidad de carros producidos (demanda dependiente) y del uso que el carro tenga o gusto del dueño en cambiar llantas en el corto tiempo (demanda independiente o condiciones de mercado). Es importante esta distinción, porque los métodos a usar en la gestión de stocks de un producto variarán completamente según éste se halle sujeto a demanda dependiente o independiente. Cuando la demanda es independiente se aplican métodos estadísticos de previsión de esta demanda, generalmente basados en modelos que suponen una demanda continua, pero cuando la demanda es dependiente se utiliza un sistema MRP generado por una demanda discreta. El. 28.

(29) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. aplicar las técnicas clásicas de control de inventarios a productos con demanda dependiente (como se hacía antes del MRP) genera ciertos inconvenientes. 6.2.3.3 . . . Partes importantes del MRP13. Exactitud en los registros de inventario: El conocimiento de lo que hay en el inventario es resultado de una buena administración de inventarios. Para que un sistema MRP funcione, es absolutamente necesario contar con una buena administración del inventario. Si la empresa aún no logra un 99% de exactitud en sus registros, la planeación de requerimientos de materiales no funcionará Órdenes de compra pendientes: El conocimiento de los pedidos pendientes debería existir como producto secundario del buen manejo de los departamentos de compras y control de inventarios. Cuando se ejecutan las órdenes de compra, el personal de producción debe tener acceso a los registros de los pedidos y a las fechas de entrega programadas. Sólo con la información correcta de compras, el administrador puede preparar buenos planes de producción y ejecutar de manera efectiva un sistema MRP. Tiempos de entrega para componentes: Una vez que los administradores establecen cuándo se necesitan los productos, deben determinar cuándo adquirirlos. El tiempo requerido para adquirir un artículo (es decir, comprarlo, producirlo o ensamblarlo) se conoce como tiempo de entrega. Para un artículo manufacturado, el tiempo de entrega consiste en la suma de los tiempos necesarios para trasladar, preparar y ensamblar o implementar una corrida para cada componente. Para un artículo comprado, el tiempo de entrega incluye el tiempo que transcurre entre el reconocimiento de la necesidad de una orden y el momento en que el artículo está disponible para producción.. 6.2.3.4. Estructura del MRP14. Aunque la mayoría de los sistemas MRP son computarizados, su procedimiento es directo y puede hacerse en forma manual. Los ingredientes de un sistema de planeación de requerimientos de materiales son un plan maestro de producción 13. MRP II: Planeación para la excelencia manufacturera. TOOMEY, John W. New York: Springer Science + business Media LLC., 1999. Pág. 57. 14 BAEZ, Gabriel. Planeación de requerimiento de materiales. Universidad APEC, 2009. Pág. 22.. 29.

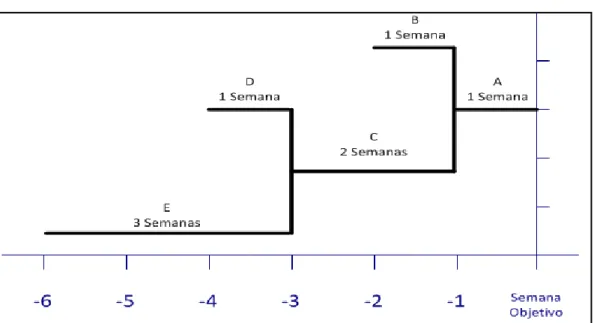

(30) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. (MPS), una lista estructurada de materiales (BOM), los registros de compras e inventarios (Gestión de stock), y los tiempos de entrega para cada artículo (lead Time). Una vez que se tienen estos ingredientes precisos, el siguiente paso es elaborar el plan de requerimientos brutos de materiales. El plan de requerimientos brutos de materiales es un programa que combina el programa de producción maestro con el programa escalonado, indica cuándo debe ordenarse un artículo a los proveedores si no hay artículos en inventario, o cuándo debe iniciar la producción de un artículo para satisfacer la demanda del producto terminado en una fecha preestablecida.. Plan maestro de producción – MPS15: El plan maestro de producción permite establecer la planificación de la producción de artículos durante un horizonte a corto y mediano plazo. Permite establecer el volumen final de cada producto y las fechas en que deben estar dispuestos los inventarios de la empresa. Lista de Materiales – BOM: La lista de materiales me indica la relación entre el artículo final y cada uno de sus componentes y subcomponentes que lo conforman. Es una estructura exhaustiva y jerárquica de los componentes que forman un entregable del producto o proyecto, distribuidos con una relación todoparte. Puede llamarse árbol estructural del producto, diagrama esquemático o diagrama de flujo que muestra el orden de creación del artículo. Gestión de stock16: El estado del inventario recoge las cantidades de cada referencia de la planta que están disponibles o en curso de fabricación. Y en este último caso la fecha de recepción de las mismas. Para calcular las necesidades de materiales se necesita evaluar las cantidades y fechas en que han de estar disponibles los componentes que intervienen, según especifican las listas de materiales.. 6.2.3.5. Plan de requerimiento brutos. La programación de requerimientos brutos sólo tiene lugar en el caso de que nuestro proceso no se vea afectado por inventarios, ni recepciones programadas, lo cual se ajusta poco a la realidad, sin embargo, debe considerarse como una 15. COMPANYS PASCUAL, Ramon y FONOLLOSA I GUARDIET, Joan B. Nuevas técnicas de gestión de stocks: MRP y JIT. Mexico: Alfaomega Grupo Editor, 1999. Pág. 27.. 16 //es.wikipedia.org/wiki/Planificaci%C3%B3n_de_los_requerimientos_de_material. [Junio 4 de 2016]. 30.

(31) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. forma de evaluar nuestro plan en condiciones ideales, en tal caso podemos obtener información referente a las actividades críticas promedio y a las actividades con holgura, información sumamente relevante en materia de negociaciones y programación de la producción. Para ello debemos considerar entonces el lead time de cada componente, definamos lead time como el ciclo en términos de tiempo que se requiere para que el producto se encuentre disponible una vez sus partes se encuentren dispuestas. En el caso de que los componentes sean materias primas, el lead time será el tiempo que tarda en estar la materia en las instalaciones de la compañía a partir de que se emite la orden de compra al proveedor. En la ilustración 1 se ilustra el concepto de Plan de Requerimientos Brutos. Ilustración 1 Plan de requerimientos brutos. Fuente: www.ingenieriaindustrialonline.com/herramientas-para-el-ingenieroindustrial/producci%C3%B3n/planeaci%C3%B3n-de-requerimientos-demateriales-mrp. [Junio 4 de 2016]. 6.2.3.6. Plan de requerimientos netos. La programación de requerimientos netos corresponde al entregable del MRP, es decir que en esta se determina las condiciones para el lanzamiento de las órdenes proyectadas, tanto órdenes de compra, como órdenes de fabricación. Su diferencia respecto a la programación de requerimientos brutos es la inclusión de. 31.

(32) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. inventarios, niveles de seguridad y recepciones programadas, ajustándose al devenir de la producción real. Así mismo, en dicha programación se aplica el tamaño de lote determinado para cada componente.. 6.2.4 Administración de inventarios La administración de un inventario es un punto determinante en el manejo estratégico de toda organización, tanto de prestación de servicios como de producción de bienes. Las tareas correspondientes a la administración de un inventario se relacionan con la determinación de los métodos de registro, la determinación de los puntos de rotación, las formas de clasificación y el modelo de reinventario determinado por los métodos de control (el cual determina las cantidades a ordenar o producir, según sea el caso). Los objetivos fundamentales de la gestión de inventarios son: Reducir al mínimo posible los niveles de existencias (reducción de costos); y Asegurar la disponibilidad de existencias en el momento justo. Para reducir el costo de los inventarios, administrar de una forma correcta, minimizar la cantidad de reorden, entre otros aspectos importantes del manejo del inventario se puede aplicar un método bastante fácil que es la clasificación ABC la cual describiremos más adelante. De este segundo objetivo se tiene un concepto importante a tener en cuenta el cual puede llegar a marcar la diferencia respecto a la competencia, es el Stcok de Seguridad.. 6.2.4.1. Stock de seguridad. El Stock de Seguridad es aquella parte del inventario total que se mantiene en almacén por encima del inventario activo y como complemento del mismo para atender las posibles demoras en los suministros de los proveedores y a las demandas anormalmente altas en determinados días o temporadas17.. 17. PARRA GUERRERO, Francisca. Gestión de Stocks. Tercera edición. España: ESIC Editorial, 2005. Pág. 15.. 32.

(33) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. El stock de seguridad marcará la diferencia respecto a los competidores porque favorece una mejora del servicio prestado a los clientes a través de un aumento de la calidad en la distribución y disponibilidad de los productos que estén demandando. Si se decidiera no contar con un stock de seguridad en el almacén las circunstancias podrían hacer que se tuvieran problemas para atender la demanda de los clientes perdiendo así ventas y llegando incluso a perderlos. En el almacén siempre debe quedar una cantidad de mercancía que amortigüe los posibles efectos en el inventario bajo circunstancias no previstas como puede ser un aumento repentino de la demanda o un retraso en la recepción de los productos que podría deberse a diferentes causas imposibles de conocer con antelación. Para calcular el Stock de Seguridad, la fórmula a aplicar será18: . El plazo máximo de entrega en el que el proveedor nos haga llegar el producto suponiendo que hubiera un retraso. (PME) El plazo de entrega normal en el que el proveedor nos envía la mercancía en circunstancias normales. (PE) La demanda media que se ha calculado para ese producto determinado en una situación de normalidad. (DM). Así pues, la fórmula para calcular el stock de seguridad (SS) es: SS=(PME-PE)*DM De esta manera, mediante el stock de seguridad, se tendrá un stock controlado de productos que servirán para que no se interrumpa el suministro cuando se presenten problemas que están fuera del alcance de la organización para poder seguir abasteciendo a los clientes sin que éstos tengan que sufrir las consecuencias de estas circunstancias inesperadas, además sin incurrir en sobrecostos por exceso de inventario. En el desarrollo de proyectos donde la demanda no depende del comportamiento del mercado sino que hay una planeación del consumo, se debe tener un stock de seguridad que permita el desarrollo del proyecto sin interrupciones en aquellos posibles momentos donde el abastecimiento este fuera del normal y planeado,. 18. retos-operaciones-logistica.eae.es/2014/10/calculo-del-stock-de-seguridad-la-formula.htm. 33.

(34) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. inclusive si el mismo desarrollo del proyecto llega a tener una ejecución más rápida de la planeada.. 6.2.4.2. Clasificación ABC para inventarios. El método ABC es una herramienta que se emplea para clasificar todos los artículos del stock en tres grupos o categorías de importancia (ABC), de esta forma la empresa puede identificar aquellos artículos que son realmente importantes para su objeto social y concentrar en ellos una mayor atención y dedicación de tiempo, esfuerzo y dinero en su control. La optimización del inventario es una camisa de fuerza para poder mantener los costos bajo control dentro de la cadena de suministro. No obstante, para poder aprovechar al máximo los esfuerzos de los gerentes, resulta eficaz concentrarse en los artículos que cuestan más al comercio. El principio de Pareto establece que el 80 % del valor de consumo total se basa solo sobre el 20 % de los artículos totales. En otras palabras, la demanda no está distribuida uniformemente entre los artículos: los que más se venden superan ampliamente a los demás. El método ABC establece que al revisar el inventario, una empresa debería clasificar los artículos de la A a la C basando su clasificación en las siguientes reglas19: Los artículos A son artículos cuyo valor de consumo anual o ventas del año es el más elevado, entre un 70% a 80 % del valor de consumo anual de la empresa, generalmente está representado solo por el 10 y el 20 % de los artículos del inventario total. Los artículos C son, al contrario, representan el menor consumo o ventas de la empresa, generalmente es del 5 % del consumo o ventas al año d ela empresa, y por el contario representan entre un 70% a 85% del valor total de los inventarios y de referencias en sí. Esto hace que se deba invertir bastante tiempo que. 19. GAITHER, Norman y FRAZIER, Greg. Administración de producción y operaciones. Editorial Thomsom, 2000. p. 355.. 34.

(35) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. aumentan sus costos, dejando descuidado aquellos productos que le dan el mayor ingreso a la empresa. Los artículos B son artículos de una clase intermedia, con un valor de consumo medio, entre el 15% y el 25 % de valor de consumo o ventas anuales de la empresa. A estos artículos se les debe prestar atención pero no escatimar todos los esfuerzos en este grupo. Para hacer la clasificación ABC20 del inventario es necesario obtener el valor de consumo anual de cada artículo o referencia el cual se calcula con la fórmula: Demanda anual x costo unitario del artículo. El costo unitario es el registrado en el valor del inventario según lo tenga establecido la empresa (costo promedio de un periodo, costo promedio perpetuo, costo de la última compra…). Una vez hallado el valor del consumo anual de cada artículo, éste se debe sumar (totalizar) para luego hallar el valor porcentual que aporta cada artículo o referencia en el valor total del inventario. Para hallar el porcentaje de participación de cada artículo divida el valor de consumo anual de cada artículo en el valor total del consumo anual hallado en el paso anterior. Luego de hallar la participación porcentual individual ordene de mayor a menor. Una vez ordenado se procede a hacer la sumatoria acumulada para cada artículo hasta el final de los artículos del cual el último artículo debe tener un acumulado del 100%, en caso de error verifique cuál de los anteriores pasos le ha quedado errado. Una vez acumulado el porcentaje de participación de cada artículo se procede a verificar cuales son los artículos que tienen un acumulado del 80% el cual corresponde a los artículos de la zona A y que aportan un 80% de las ventas siedo un 20% de la cantidad de referencias. Se continúa con los artículos que acumulen entre el 80% y 95% los cuales corresponden a los artículos a ubicar en la zona B. El restante de artículos (la gran mayoría, en promedio un 80% del total de referencias) corresponde a la categoría C los cuales generan el mayor costo de mantenimiento de los inventarios pero que aportan un mínimo dentro del valor de las ventas o ingresos de la compañía.. 20. ALFARO GIMÉNEZ, José. Economía de la empresa 2. Madrid: McGraw-Hill Interamericana de España, 2009. Pág. 227.. 35.

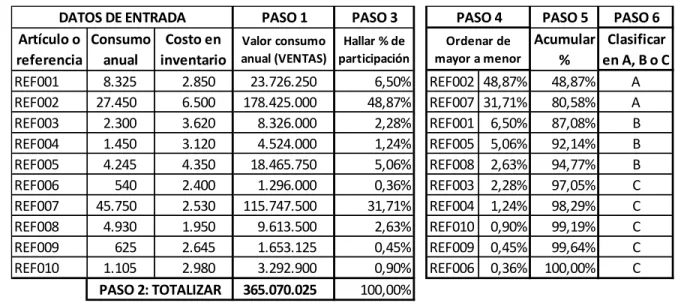

(36) UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS. A continuación un ejemplo que permite aclarar cómo se hace la clasificación ABC, como se evidencia en la ilustración. Ilustración 2 Pasos para hacer una clasificación ABC DATOS DE ENTRADA PASO 1 PASO 3 Artículo o Consumo Costo en Valor consumo Hallar % de referencia anual inventario anual (VENTAS) participación REF001 8.325 2.850 23.726.250 6,50% REF002 27.450 6.500 178.425.000 48,87% REF003 2.300 3.620 8.326.000 2,28% REF004 1.450 3.120 4.524.000 1,24% REF005 4.245 4.350 18.465.750 5,06% REF006 540 2.400 1.296.000 0,36% REF007 45.750 2.530 115.747.500 31,71% REF008 4.930 1.950 9.613.500 2,63% REF009 625 2.645 1.653.125 0,45% REF010 1.105 2.980 3.292.900 0,90% PASO 2: TOTALIZAR 365.070.025 100,00%. Fuente: Autores. 36. PASO 4 Ordenar de mayor a menor. REF002 48,87% REF007 31,71% REF001 6,50% REF005 5,06% REF008 2,63% REF003 2,28% REF004 1,24% REF010 0,90% REF009 0,45% REF006 0,36%. PASO 5 PASO 6 Acumular Clasificar % en A, B o C 48,87% A 80,58% A 87,08% B 92,14% B 94,77% B 97,05% C 98,29% C 99,19% C 99,64% C 100,00% C.

Figure

+7

Documento similar