Contactos:

Wilson Hernández Junca(Colombia),

Rafael González Guillén (Colombia)

(571) 2362500 - 6236199

Roy Weinberger (New York)

1-212-8450307

Abril del 2001

FONDO COMÚN ORDINARIO LLOYDS OPEN - LLOYDS TRUST S.A.

Revisión Anual

B

ANKWATCHR

ATINGS DE

C

OLOMBIA

S.A.

C

ALIFICACIÓN PROPUESTAFondo Común Ordinario – Lloyds Open

F – AAA ( Triple A)

Calificación anterior F – AAA ( Triple A)

--- Cifras al corte del 31 de Marzo del

2.001---Valor del Fondo: $ 255.304.5 MM Rentabilidad Bruta:14.43 % Rentabilidad Neta: 12.60%

La información contenida en este documento se basa en los informes del portafolio de inversiones del Fondo Común

Ordinario para los cierres de agosto, septiembre, octubre, noviembre y diciembre de 20009, enero, febrero y marzo del

2001, estados financieros auditados de la Sociedad Administradora y el Fondo Común Ordinario para los años de 1996,

1998, 1999 y 2000.

1. Perfil del Fondo

El Fondo Común Ordinario Lloyds Open- Lloyds Trust es un fondo abierto de corto plazo de alta liquidez. Los adherentes a este fondo son personas naturales y jurídicas, vinculados mediante un encargo fiduciario, adicionalmente también esta compuesto por recursos depositados por la Fiduciaria correspondientes a fideicomisos de inversión sobre los cuales ejerce su administración. Actualmente el fondo esta conformado por 6.882 encargos fiduciarios.

La inversión mínima es de $500.000 y está representada en unidades. Por la administración e inversión de los recursos, la fiduciaria percibe una comisión que actualmente es de un 3% sobre el capital o un 10 % sobre los rendimientos generados por los recursos administrados, tomando el menor valor entre los dos, adicionalmente deduce como tasa impositiva la retención en la fuente. Como parte del reglamento ningún inversionista podrá invertir en el fondo más de un 5% de su valor.

Durante el primer trimestre del 2001 el total del portafolio del Fondo común estaba conformado por títulos de renta fija y de este un 81 % estaba conformado por títulos de tasa fija mientras que el 19 % restante estaba conformado por títulos de tasa variable, observándose una composición semejante durante el ultimo trimestre del año 2000. Los títulos de tasa fija que componen la mayor parte del portafolio corresponden a CDT los cuales para el ultimo trimestre representaban un 74.5% del

representaban un 17 %, tendencia que de igual forma se ha observado durante los últimos seis meses analizados. De igual forma se observa como del total del portafolio un muy pequeño porcentaje se encuentra invertido en títulos de otros tipos tales como TES con un 3% en promedio, dada la alta volatilidad de sus tasas de valoración y la incidencia que tienen estos cambios en la rentabilidad generada para el Fondo Común, en TRD´s y en cuentas de ahorro.

A nivel de tipo de emisor se sigue observando una importante concentración en títulos emitidos por entidades bancarias las cuales representan durante el primer trimestre del 2001 un 62.2% del total del portafolio, seguidas por las efectuadas en Corporaciones Financieras con un 11.31 % y títulos emitidos por entidades del Estado como Fogafin, Tesorería General de la Nación (TES) y Bancoldex, los cuales representan un 28. % del total del portafolio. Es importante mencionar que este comportamiento pertenece a una política claramente definida encaminadas a mantener los recursos del Fondo con un mínimo nivel de riesgo crediticio o repago de los recursos invertidos.

Como estrategia expuesta por la Administración del Fondo se plantea en los meses siguientes aumentar los niveles de inversión a plazos superiores a los actualmente manejados con el fin de incrementar la rentabilidad obtenida, esto sin afectar la liquidez necesaria para el adecuado manejo del portafolio y siempre dentro de los parámetros de seguridad respecto a riesgo de crédito y a variación de tasas de intereses.

2. Fundamentos de la Calificación

La calificación AAA (Triple A) indica que la seguridad del fondo común es excelente, posee una capacidad superior para conservar el valor del capital y de limitar la exposición al riesgo de perdidas

Esta calificación se fundamenta, en una adecuada metodología de asignación de cupos de emisores manteniendo su exposición al riesgo de crédito, concentrando el 77.9 % del portafolio en títulos calificados AAA, durante el primer trimestre del año 2001, de igual forma se observa su baja exposición al riesgo en cambios en la tasa de interés al presentar duraciones modificadas por debajo de 40 días y adecuadas políticas para escoger y establecer los límites de inversión por parte de la administradora del fondo.

La política del fondo es evitar posiciones especulativas, es decir el interés primario de las inversiones es la obtención de una rentabilidad acorde con el mercado, pero propendiendo por mantener el riesgo de repago en su nivel mas bajo, producto de esto un muy elevado porcentaje de las inversiones adquiridas son fácilmente negociables en el mercado secundario a su tasa de valoración.

El fondo, presenta una consistente estructura de atribuciones para las personas que intervienen en su manejo el manejo con eficientes controles que garantizan una mayor seguridad. La fiduciaria posee una adecuada estructura que le permite el control y seguimiento de sus procesos administrativos, operativos y de custodia de valores del fondo.

A nivel de liquidez el Fondo Común presenta un nivel muy positivo con un 90.11 % en promedio durante el primer trimestre del año 2001, es decir que en este porcentaje se podría vender del portafolio sin incurrir en perdidas. Cifra superior al promedio registrado por los Fondos Comunes.

A nivel de resultados el análisis de la rentabilidad arrojada por el Fondo común permite observar como esta depende en un 70% de las variaciones de mercado y en un 30 % producto de su propia conformación de portafolio, aspecto positivo pues evidencia que la mayor parte de las variaciones de rentabilidad del fondo dependen más de los movimientos de mercado que de su propia composición, y su rentabilidad esta dentro del promedio registrado por el sector durante el 2000 que fue de un 10.8%.

A nivel de control y análisis el Fondo cuenta con apoyos técnicos tales como el área de control de riesgos, análisis financiero y el comité de limites e inversiones. Cuenta además con herramientas de análisis dinámico con una tasa de referencia, la cual es utilizada para evaluar escenarios de posible ocurrencia, análisis de duración, análisis de pasivos para determinar flujos proyectados y estacionalidades.

El Fondo común cuenta con el apoyo estratégico del Banco Lloyds que le permite a los adherentes del Fondo efectuar sus operaciones en su red de oficinas (20) con horario bancario y retiros con tarjeta debido.

Existe utilización de economías de escala entre el Banco Lloyds y la Fiduciaria que permiten de igual forma mejorar la eficiencia operativa y comercial del Fondo Común, esto siempre, conservando las limitaciones legales y operativas entre las partes, evitando conflictos de interés.

Hay una clara diferenciación entre cada una de las áreas del Fondo y de la fiduciaria, así como de cada uno de los limites máximos permitidos a nivel de inversiones, procedimientos y funciones a seguir para cada uno de los funcionarios involucrados en estas actividades.

Fortalezas

9 El fondo común Ordinario - Lloyds Open tiene un buen posicionamiento en el mercado, ofreciendo rentabilidad y seguridad a sus inversionistas y es uno de los fondos más grandes en Colombia con una participación de aproximadamente 7 % del total del sector.

9 La metodología de asignación de cupos, limites y plazos es adecuada y conservadora, brindando a sus inversionistas un bajo riesgo crediticio.

9 Cuenta con una metodología y herramientas de análisis en donde se contemplan variables macroeconómicas para la proyección del fondo.

9 Cuenta con una excelente información estadística e histórica del comportamiento del fondo a través de su inicio.

9 El fondo Común Ordinario es apoyado por el Banco Lloyds TSB Bank dentro de su labor comercial con su red comercial y en distribución a través de su red

Debilidades

9 Ausencia de comunicación en línea y en tiempo real con las sucursales del Banco.

Oportunidades.

9 Una mejor explotación de la red comercial de la fiduciaria y del Lloyds TSB Bank.

9 Adquisición de mejor tecnología para un mejor desempeño operacional.

9 Desarrollo de nuevos productos.

9 Desarrollo de herramientas de análisis que permitan evaluar el comportamiento del fondo y efectuar proyecciones altamente confiables hacia el futuro.

Amenazas

9 Ausencia de instrumentos de cobertura en el mercado financiero y de capitales en Colombia para portafolios de inversión.

9 Inestabilidad en las tasas de interés y ausencia de curva de tasas de interés de referencia.

9 Decrecimiento o estancamiento de la economía nacional. 9 Cambio del ente que ejerce la vigilancia y control sobre las

fiduciarias.

9 Inestabilidad en normatividad legal vigentes y en elementos de tipo impositivo.

3. Sector Fiduciario y la Sociedad Administradora

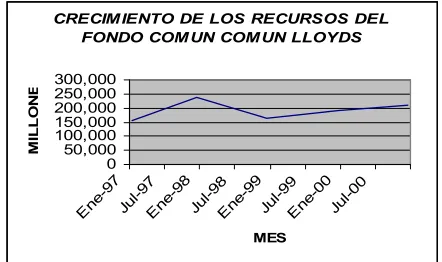

A Diciembre 31 de 2000, el valor de todos los fondos comunes ordinarios ascendió a $ 2.922.335 millones, presentándose un decrecimiento de un –8.61% frente al valor alcanzado en Diciembre de 1999, a diferencia del Fondo Común Lloyds el cual aumento su valor en un 9.87 %, al pasar de $ 192.051 millones a $ 210.842 a diciembre del 2000.

Lloyds FCO a diciembre del año 2000 se posiciono como el cuarto fondo común más grande del sector con recursos que corresponden a un 7.35 % del valor total de los fondos comunes ordinarios.

A nivel de fiduciarias, Lloyds Trust S.A. se encontraba ubicada a diciembre del 2000 como la novena entidad con la mayor estructura de activos con $ 17.316.7 MM, y un nivel de pasivos de un 25%, de otra parte a nivel patrimonial se ubicaba como la numero trece con $13.019 MM y activos fideicomitidos que la ubicaban dentro del sector como la segunda mas grande con $210.842, que correspondía a un 12.98 % del total del sector.

Las utilidades registradas por la fiduciaria a 31 de diciembre de 2000 alcanzaron los $ 1.161 MM. , un 23.38% superiores a las registradas a diciembre 31 del año 1999, generadas en un 84% por ingresos por comisiones y en un 12.6 % por interés en inversiones, el restante 3.4% fueron generados por otros ingresos operacionales. Cabe mencionar que el margen operacional durante el año 2000 fue inferior al registrado durante los dos años anteriores, igual que el margen neto que para el año 2000 alcanzo un 20 %, mientras para los año 1998 y 1999 fue de un 29 % y 21 % correspondientemente. Esto como resultado en buena medida del comportamiento de

dos años y de las cuales dependen en un importante porcentaje de los ingresos por comisiones de fiducia de inversión.

La sociedad Fiduciaria Lloyds Trust S. A., es una sociedad comercial anónima de servicios financieros filial del Lloyds TSB Bank S.A. constituida de acuerdo con las leyes de la República de Colombia y autorizada para funcionar por la Superintendencia Bancaria. A su vez, Lloyds Trust está sometida al control y vigilancia de la Superintendencia Bancaria.

La composición accionaria de Lloyds Trust a diciembre de 2000 es la siguiente:

Accionista No. De acciones Participación Lloyds TSB Bank S.A. 431.903.344 94,92%

Lloyds B.L.S.A. 13.066.860 2,87%

Lloyds TSB Bank PLC 6.452.819 1,42%

Otros 3.597.176 0,79%

3.1 Contingencias Legales de la Fiduciaria.

A la fecha existen en curso ocho procesos civiles en contra de Lloyds Trust S.A. como administrador y por lo tanto vocero legal de diferentes Fideicomisos, litigios que en determinado momento pueden afectar los activos de los Patrimonios Autónomos bajo su administración, pero no el patrimonio propio del administrador. Adicionalmente existen siete procesos en los que Lloyds Trust es demandante, los cuales se encuentran aún en etapas preliminares de juzgamiento.

3.2 Análisis DOFA para la Fiduciaria

Fortalezas

9

Buen Posicionamiento en la fiduciaria dentro de su

sector.

9

Adecuado manejo del riesgo crediticio de los

recursos fideicomitidos.

9

Filial del Lloyds TSB Bank S.A, con quien

desarrolla economías de escala en las áreas

operativas y comerciales

9

Experiencia en la administración de fondos de

inversión, de administración y garantía.

9

Positiva apoyo patrimonial.

9

Estructura operativa eficiente y claramente definida.

Debilidades

Amenazas

9

Inestabilidad en las tasas de interés.

9

Estancamiento económico.

9

Mayor presión por comisiones fiduciarias producto

de una mayor oferta de este tipo de servicios.

9

Cambios en entes de control y reglamentación

vigente.

Oportunidades

9

Aprovechar las sinergias que se presentan entre el

Banco y la Fiduciaria a nivel operacional.

9

Depuración y consolidación del sector.

9

Especializaciones en los servicios prestados por las

fiduciarias.

9

Aplicación de herramientas de análisis dinámico

como el VAR (Value Risk)

4. El Fondo Común Ordinario - Lloyds Open

A partir de Abril del 2000 y como resultado de la capitalización del Lloyds TSB Bank al Banco Anglo, la fiduciaria al igual que el Banco adopta el nombre de Lloyds Trust y el Fondo Común Ordinario adopta el nombre de Lloyds Open el cual se ha mantenido hasta ahora.

Gráfico No.1 Evolución del Fondo Común Ordinario Valor Promedio

Los adherentes al Fondo común son personas naturales y jurídicas, cuyos recursos provienen de la celebración y ejecución de fideicomisos de inversión, sobre los cuales la fiduciaria ejerce una administración colectiva, en forma económicamente productiva procurando obtener una adecuada rentabilidad y fácil disponibilidad de los recursos.

A marzo 31 del 2001 se registraba un total de 6.882 encargos fiduciarios abiertos, por valor de $ 243.113 MM, de los cuales un 72.4 % de los recursos correspondían a personas juridicas y el . 27.6 % restante a personas naturales, tendencia que se ha observo durante todo el año 2000.

El monto mínimo de constitución y permanencia del fondo es de $500.000 y la fiduciaria deduce por el manejo de la inversión el 3% del capital o como máximo 10 % sobre los rendimientos siendo tomado el mas bajo de los dos.

Dentro de las inversiones permitidas y que componen en fondo se encuentran los títulos de deuda emitidos, aceptados, avalados o garantizados en cualquier forma por la nación, otras entidades del derecho público, el Banco de la república, establecimientos bancarios y corporaciones financieras, . en ningún caso el fondo invierte en los títulos emitidos, avalados o garantizados por Lloyds Trust S.A., matrices o subordinadas de ésta, pero sí está autorizado para depositar transitoriamente parte del capital en cuentas de ahorros de bancos comerciales incluido el Lloyds Bank TSB S.A.

Actualmente no se están invirtiendo recursos en CAV´s, compañías de financiamiento comercial ni C.F.C. especializadas en leasing, sin embargo, actualmente se esta estudiando la posibilidad de invertir en algunas C.F.C. especializadas en Leasing Bancarizadas de positivo desempeño.

5. Análisis del Riesgo de Crédito

Durante los primeros tres meses del presente año, se ha visto una clara la consolidación de inversiones en sectores en donde el comité de limites e inversiones considera que el nivel de riesgo de crédito es bajo, por esto ha aumentado claramente las inversiones en el sector bancos y entidades gubernamentales. Para los últimos 6 meses analizados el 61.93 % en promedio se invierte en entidades bancarias, el 28.8 % en entidades Gubernamentales, y un 10.22% en Corporaciones Financieras.

[image:4.612.79.300.416.547.2]Esta composición permite observar una alta concentración en solo tres grupos de inversión, que además de ser producto de la adopción de políticas encaminadas a minimizar el riesgo, esta acorde con el seguimiento de normas que indican la obligatoriedad de efectuar inversiones en entidades calificadas en grados de inversión, hecho que disminuye claramente la cantidad de entidades en las cuales los fondos comunes pueden invertir sus recursos.

Cuadro No. 1 Evolución Composición por Tipo de Emisor. CRECIMIENTO DE LOS RECURSOS DEL

FONDO COM UN COMUN LLOYDS

0 50,000 100,000 150,000 200,000 250,000 300,000

En e-97

Jul-9 7

En e-98

Jul-9 8

En e-99

Jul-9 9

En e-00

Jul-0 0

MES

MI

L

L

O

N

E

0% 10% 20% 30% 40% 50% 60% 70%

BA NC

O

GOB

IERN CF

B. H IPO

TE CA

BO NO

S P UBL

Es así como al consolidar las calificaciones del portafolio durante el primer trimestre del año 2000, se observa como un 78 % del total de las inversiones se encuentran calificadas en AAA, un 18 % en AA+ y un 4 % en entidades con calificación AA, es decir que el portafolio posee un muy positivo nivel de riesgo crediticio, que es semejante al registrado durante el ultimo trimestre del año 2000, en el cual un 64.11 % de los recursos estaba invertido en títulos calificados en grados de inversión AAA, un 31.52 % en títulos con calificación AA+ y un 4.36 % en títulos AA.

Como se puede observar la política del fondo esta encaminada a disminuir el riesgo de crédito y concentrar sus recursos en títulos calificados en grados superiores de inversión

5.1 Riesgo de Contraparte

Dentro del análisis del riesgo de crédito se separa el riesgo de contraparte, el cual se involucra dentro del portafolio al efectuar inversiones a la vista o en operaciones de reporto pasivo, las cuales a marzo del 2001 representaron una participación de un 5.97 % del total de inversiones. Durante el primer trimestre del año se observo de igual forma una baja partición de recursos en operaciones reporto, tendencia que se ha mantenido y que se observo durante el ultimo trimestre del año 2000 con un 4.78 % en promedio del total de las inversiones.

Cabe mencionar que eventualmente se efectúan operaciones de reporto pasivo cuando las necesidades de liquidez lo requieren, y no se considera necesario vender una inversión pues existen vencimientos cercanos que generan una rentabilidad mayor a los rendimientos que se deben cancelar por efectuar una operación pasiva, es decir que compensan positivamente los recursos cancelados.

Para el riesgo de contraparte, la fiduciaria desarrolla un análisis el cual también es aplicado al Fondo Común Ordinario, y en el que se determinan las entidades con las cuales podría efectuar operaciones de inversión, dentro de estas se encuentran Bancos, C.F., Comisionistas de Bolsa y Sociedades Fiduciarias.

De otra parte tanto la Dirección de Control de Riesgo como el Comité de Límites e Inversiones intervienen en el proceso de selección de contraparte para operaciones repo, el cual incluye entre otros: análisis de desempeño, trayectoria del ejecutivo de cuenta y la solvencia y reputación de la entidad. La política general para efectuar repos es que la garantía debe ser como mínimo de un 120% a precios de mercado con respecto al valor nominal de la operación. Para las firmas comisionistas, los cupos en operaciones aprobados tienen en cuenta el tamaño de su patrimonio, su evolución financiera y sus pólizas de seguros.

6. Análisis del Riesgo de Mercado.

Para la evaluación del riesgo de mercado se analizaron tres

los cambios en las tasas de interés denominado como “Riesgo de tasa de Interés”, la proporción del portafolio de inversiones que se podría vender en un cualquier momento sin incurrir en pérdidas denominado “Riesgo de liquidez” y la coherencia de la duración del fondo en relación con los pasivos del mismo.

6.1 Riesgo de Tasa de Interés

El Fondo Común Ordinario - Lloyds Open concentra el 100% de sus títulos en renta fija y de este en promedio para los últimos seis meses el 79.41% se invierte en títulos a tasa Fija, mientras que el 20.59% de los títulos se invierte en tasa variable o indexados. Para el mes de marzo el 81.21 % del portafolio estaba conformado por títulos de tasa fija mientras que el 18.79% se encuentra indexado a tasa variable, composición que es resultado de la inversión de la mayor parte de recursos a corto plazo en los cuales los títulos son emitidos a tasa fija, tendencia que además es acorde con los objetivos del fondo de mantener altos niveles de liquidez y que de otra parte corresponde al comportamiento en cuanto a las políticas de captación de las entidades crediticias, las cuales debido al proceso de estancamiento del sector financiero apoyan sus flujos de caja a través de la captación de recursos a corto plazo, evitando costos innecesarios y perdidas por fluctuación de las tasas.

El promedio de duración del portafolio durante los últimos tres meses es de41días, cifra que significa que el 0.11 % del valor total del portafolio esta expuesto a perdida ante un cambio en un punto en la tasa de interés, duración que se considera positiva teniendo en cuenta que es un Fondo cuyos recursos deben mantener inmediata liquidez. Esta duración es apoyada con la información con que cuenta la fiduciaria a nivel histórico, de retiro y adiciones, que le permite establecer proyecciones de flujo de caja y liquidez.

Cabe destacar que durante el primer trimestre del año 2001 se observo una clara tendencia hacia la conformación del portafolio con inversiones a corto plazo, es así como de 0 a 90 días se registro un aumento en la participación de un 14.95 % a un 34.16 %, conformación que permite que las variaciones en tasas de inversión afecten en menor grado al portafolio, que una conformación con plazos superiores.

6.2 Riesgo de Liquidez

primer trimestre del 2001 su valor fue de un 74%, existiendo solamente una diferencia de un 3%.

La estructura de plazos del Fondo Común Ordinario - Lloyds Open para los últimos seis meses concentra el 92.05 % de su portafolio en títulos con plazos inferiores a un año, acorde con las políticas y objetivos básicos del fondo de disponibilidad inmediata de los recursos.

[image:6.612.71.314.284.362.2]En el cuadro No. 3 se ilustra la estructura de vencimientos del portafolio durante los últimos seis meses, calculado como el valor presente neto concentrado en cada una de las diferentes bandas:

Cuadro No. 3 Evolución de la Composición por Plazo.

El fondo en promedio para los últimos 3 meses presenta retiros por valor de $ 181.706 millones, siendo en promedio un 70.3% del valor promedio del fondo, mientras que se registraron ingresos en promedio por $ 190.665 millones que equivalen a un 73.7 % del valor total del fondo, valores que comparado contra el período 2000, son levemente superiores pero que mantienen su tendencia y permiten observar como este es un fondo con recursos a la vista.

El 96% de los adherentes al fondo son personas naturales de los cuales el mayor inversionista no participa con más del 4.6% del fondo, lo cual indica una alta dispersión entre los adherentes, dando una alta estabilidad al Fondo.

Dentro del análisis de liquidez a su vez se estableció el porcentaje del fondo que se podría liquidar sin incurrir en pérdidas para los últimos 6 meses el cual alcanzo un 88.3 % en promedio.

Cuadro No. 4 Indicador de Liquidez

La política del fondo en cuanto a valoración a precios de mercado se sigue manteniendo teniendo en cuenta los lineamientos de la resolución 100 de la Superintendencia Bancaria.

La administración del fondo ha logrado un adecuado manejo del riesgo de mercado, cumpliendo con una metodología para

sensibilizar los títulos y medir los impactos que puedan tener las diferentes variaciones en los indicadores de la economía y como pueden afectar estos el valor del portafolio en el tiempo. Estos análisis ayudan a complementar estrategias de inversión que controlan la liquidez requerida por el portafolio.

7. Análisis de Resultados

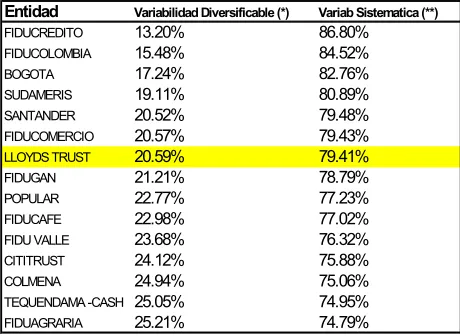

[image:6.612.338.568.357.525.2]La variabilidad de la rentabilidad sistemática del portafolio del Fondo Común Ordinario con corte al primer trimestre del año 2001, representa el 79.41% de la variabilidad total, que comparada con todos los fondos comunes ordinarios, es la octava más alta, superando el promedio del sector que fue de un 72.51 %, lo cual es un positivo resultado para la Administración del Fondo Común Ordinario, pues se considera que el fondo asume un riesgo menor por presentar una diversificación que permite que su rentabilidad dependa mas del las variaciones de mercado que de la propia composición del portafolio.

Cuadro No. 5 Variabilidad Sistemática y Diversificable

(*) Proporción de la variabilidad total de la rentabilidad del fondo que se debe a las variaciones del mercado.

(**) Proporciónde la variabilidad total de la rentabilidad del fondo no explicada por la variabilidad de la rentabilidad del sistema (mercado), sino por el grado de diversificación del portafolio de inversiones del fondo.

Esta diversificación se mide a través de la variabilidad sistemática de la rentabilidad neta promedio semanal para los últimos 24 meses (144 semanas), es decir, aquella variabilidad debida a las condiciones específicas del mercado.

8. Análisis Dinámico

La fiduciaria utiliza procesos informales para proyectar el valor de los fondos, los cuales se basan en análisis del entorno económico como complemento del análisis del pasivo, de igual forma y como otra variable se toma la inflación dada la alta

Oct-00 Nov-00 Nov-00 Ene-01 Feb-01 Mar-01 PROMEDIO

91.98% 80.81% 86.98% 94.16% 94.40% 81.76% 88.35%

Entidad Variabilidad Diversificable (*) Variab Sistematica (**)

FIDUCREDITO 13.20% 86.80% FIDUCOLOMBIA 15.48% 84.52%

BOGOTA 17.24% 82.76%

SUDAMERIS 19.11% 80.89%

SANTANDER 20.52% 79.48%

FIDUCOMERCIO 20.57% 79.43%

LLOYDS TRUST 20.59% 79.41%

FIDUGAN 21.21% 78.79%

POPULAR 22.77% 77.23%

FIDUCAFE 22.98% 77.02%

FIDU VALLE 23.68% 76.32%

CITITRUST 24.12% 75.88%

COLMENA 24.94% 75.06%

TEQUENDAMA -CASH 25.05% 74.95% FIDUAGRARIA 25.21% 74.79%

PLAZO Oct-00 Nov-00 Dic-00 Ene-01 Feb-01 Mar-01 PROMEDIO

0-90 10% 18% 17% 36% 26% 40% 25%

1 a 2 años 8% 7% 6% 3% 3% 3% 5%

181-360 19% 18% 19% 15% 19% 26% 19%

3 a 4 años 1% 1% 1% 1% 1% 1% 1%

91-180 61% 54% 52% 44% 50% 28% 48%

Mas de 5 años 1% 2% 5% 1% 1% 1% 2%

correlación encontrada entre las tasas de interés y esta variable y de igual forma se toman otras variables económicas importantes que influyen en la tasa de interés. Con base en esto se proyecta la tasa de captación y por consiguiente el comportamiento, simulación, proyección y rentabilidad del fondo para determinar las diferentes estrategias de inversión, se suma a este análisis la experiencia de los administradores del fondo y el apoyo en general del Lloyds TSB Bank.

Actualmente se están utilizando dos herramientas de análisis que son la duración del portafolio del Fondo común y una tasa de referencia o Benchmark la cual se requiere en los análisis de resultados y en escenarios de referencia.

La metodología para el calculo del Benchmark o Tasa de referencia considera tres grandes variables que son la competencia, el riesgo, y el pasivo del fondo. La primera variable es la información que se utiliza cuando se comparan los resultados de este Fondo con los demás, el pasivo forma parte para la determinación de la composición del fondo por plazo y el riesgo es el que determina a su vez la tasa de colocación de los recursos.

Actualmente sé esta implementando el análisis de VAR (Value Risk) que permite efectuar análisis y proyecciones del comportamiento de los portafolios de inversión bajo variables y estadísticas controladas. Se espera que esta herramienta se encuentre en aplicación a mediados del año 2001.

9. Análisis Riesgo de Administración

9.1 Políticas

La Junta Directiva delego en el de Comité de Limites e inversiones las inversiones que son permitidas y las prohibiciones, así como los cupos máximos por plazo, emisor, operación y negociador, quien se apoya en la Dirección de Control de Riesgo para la definición de los mismos, aplicando una metodología consistente en la evaluación del riesgo de solvencia y de liquidez, clasificando a los emisores dentro de un nivel de riesgo. La metodología incluye un análisis sectorial donde se determinan las amenazas presentes en cada sector y subsectores; se determina el coeficiente de riesgo del emisor evaluando y ponderando las utilidades antes de corrección monetaria, su nivel de cartera y el nivel patrimonial. Otro aspecto que se analiza en el comité es la situación de liquidez del emisor y aspectos cualitativos como el respaldo de grupos económicos o de la casa matriz, calificaciones internacionales y nacionales de riesgo.

Las políticas aplicadas para los límites por operador son establecidas por el Comité de limites e Inversiones, en este se determinan los límites que se deben asignar en función de la experiencia y al tamaño de los fondos que administren los traders y se revisan cuando se efectúa un cambio de personal o por solicitud del Gerente de Inversiones. Igualmente, las

se deben revisar por lo menos cada seis meses. Estos márgenes deben reflejar el desempeño de los emisores, aspectos cualitativos como información de mercado y el respaldo del grupo económico, el riesgo jurídico, de solvencia y liquidez

9.2 Experiencia de los Administradores del Fondo

El área de inversiones está compuesta por un Gerente de inversiones 3 traders un asistente de operaciones y adicionalmente esta soportado por el Subgerente de riesgos de mercado del banco.

Las atribuciones del Director Técnico son de Controlar la metodología de valoración, diseñar y generar modelos de simulación para proyecciones de tasas y diseñar modelos para el análisis de los pasivos entre otras.

Las atribuciones para la gerencia de inversiones son las sugerir inversiones, controlar y aprobar excesos por operador, controlar y registrar todas las operaciones, fijar y dirigir la política de inversión de acuerdo al reglamento interno, analizar las tendencias del mercado y realizar análisis de pasivos.

Los "traders" son las persona encargadas de efectuar las operaciones de inversión con los recursos de los fideicomisos y del Fondo Común Ordinario, adicionalmente son las personas encargadas de evaluar en caliente el comportamiento del merado, estableciendo el comportamiento del mismo al corto plazo. Cuentan con una experiencia entre 2 y 3 años.

Las personas que intervienen en la administración del fondo tienen una baja rotación y están vinculados a la Fiduciaria.

Las atribuciones están bien definidas en cuanto a cupos y riesgo, sin llegar a ser inoperantes. El fondo es flexible en cuanto a modificación de límites, previa autorización de la Dirección de Riesgo, Subgerente de Inversiones y Gerente de la Fiduciaria.

9.3 Aspectos Administrativos y Operativos

La fiduciaria como administradora del fondo cumple a cabalidad el reglamento y los contratos suscritos para la administración de los recursos entregados por los fideicomitentes, cuenta con una estructura claramente definida con definición de funciones para todos sus empleados, limites y controles tanto administrativos como de sistemas que le aseguran un eficiente desarrollo de sus actividades. A su vez la fiduciaria aplica una metodología consistente para el manejo de sus inversiones cumpliendo con un adecuado manejo del portafolio.

9.4 Relación "Front-Middle-Back Office"

sistemáticamente el "Back Office" se encarga de ejecutar operativamente la transacción, con un claro esquema de transacción.

En la central de procesos hay un Jefe de operación quien es el único autorizado del área para firmar los cheques y controlar los movimientos. A su vez, los pagos y transferencias se efectúan con independencia de fondo manejado. La central de procesos está completamente aislada del resto de la fiduciaria incluyendo la mesa de dinero y existe un control especial con clave y control de acceso a esta central.

El Subgerente de riesgos de mercado del Grupos "Middle Office", se encarga de controlar la valoración diaria de acuerdo a la metodología establecida, efectúa los análisis correspondientes a duración, rentabilidad, composición y sensibilidad del portafolio. Actualmente la fiduciaria y el Banco se encuentran en el proceso de implementación del Valúe Risk, herramienta que permite en términos generales estimar las perdidas que un instrumento o portafolio puede tener en un intervalo de tiempo determinado con una probabilidad especifica.

El riesgo operativo de inversión por encima de los límites, es controlado a través de un software desarrollado internamente, el cual cuando el "trader" excede los límites, el software no permite que se realice la transacción.

9.5 Custodia de Títulos

Actualmente, Lloyds Trust realiza un estricto control en la custodia de títulos, los cuales se almacenan en el DCV y Deceval, únicamente se mantiene un 1% correspondiente a títulos que no pueden ser desmaterializados en la Bóveda de la fiduciaria,

El control directo de los títulos lo ejerce el área de procesos con control dual de claves y llaves. El área de operaciones y la bóveda es monitoreada y grabada 24 horas y su acceso es restringido y muy bien controlado.

9.6 Tecnología

Actualmente, Lloyds Trust posee un equipo IBM AS-400 modelo 720 independiente para el procesamiento de información.

La fiduciaria implemento un software especializado en análisis “AST”, que permite el seguimiento y control de cada uno de los

clientes, y que a su vez incorporara todas las áreas de la fiduciaria para disponer de una información más adecuada y actualizada.

Actualmente sé esta implementando por parte del Grupo Lloyds una nueva plataforma informática “Bantotal “ la cual además de haber sido desarrollada con tecnología de punta, permitirá unificar los sistemas de la fiduciaria y el Banco, haciendo mas eficiente el manejo de la información de sus clientes.

9.7 Control Interno

Los controles son ejercidos por los comités interdisciplinarios, los cuales evalúan la política definida en la última sesión y el cumplimiento de la misma. A su vez, el Gerente de Inversiones, controla diariamente la política definida y aprobada por los comités de lo cual lleva registro en el libro del operador, este libro es revisado y aprobado por el Gerente de administración y el Gerente de inversiones.

El aplicativo utilizado para inversiones tiene un control de limites, el cual administra los cupos por deudor e intermediario de las entidades financieras autorizadas por el Comité de Limites de Inversión.

Diariamente también el Subgerente de Riesgo de mercado evalúa el comportamiento de los diferentes fondos administrados con base en la valoración a precios de mercado de acuerdo a las diferentes circulares de la Superintendencia Bancaria.

De otra parte la Subgerente asistente de control de riesgos se encarga de llevar las políticas de control de cupos al comité de Limites e Inversiones, así mismo controla los limites y apruebas excesos de cupo con autorización de la Vicepresidencia de Riesgos, recomienda aumentar o disminuir los cupos de acuerdo con los análisis de riesgo efectuados y controla los niveles de inversión para todos los portafolios de inversión.

Adicionalmente, la fiduciaria realiza tres auditorías: una auditoría interna permanente, una externa con Price Waterhouse y una del grupo Lloyds, la cual se efectúa cada dos años. De igual forma efectúa seguimientos trimestrales de la planificación por participante del área de inversiones y cuenta con controles de acceso a las diferentes áreas de la Fiduciaria