UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

MODALIDAD ABIERTA Y A DISTANCIA

Auditoría de gestión a la empresa

“C

omintex

”

de la ciudad de Quito, año 2010

TRABAJO DE FIN DE CARRERA PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA.

AUTOR:

Hugo David Rosales Rodríguez

DIRECTORA:

Dra. María Augusta Solano de la Sala Torres

CENTRO UNIVERSITARIO:

Ibarra

ii

CERTIFICACIÓN

Dra. María Augusta Solano de la Sala T.

DOCENTE DE LA ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA DE LA U.T.P.L.

DIRECTORA DE TESIS

CERTIFICA:

Que el presente trabajo de fin de carrera realizado por el estudiante: H u g o

D a v i d R o s a l e s R o d r í g u e z , ha sido orientado y revisado durante su

ejecución, por lo tanto autorizo su presentación.

Loja, octubre de 2011

F)

iii

DECLARACIÓN Y CESIÓN DE DERECHOS

Yo, Hugo David Rosales Rodríguez declaro ser autor del presente trabajo y eximo

expresamente a la Universidad Técnica Particular de Loja y a sus representantes

legales de posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art.67 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que

se realicen a través, o con el apoyo financiero, académico o institucional

(operativo) de la Universidad

”

---

Hugo David Rosales Rodríguez

iv

AUTORÍA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo

de tesis, son de exclusiva responsabilidad de su autor.

---

Hugo David Rosales Rodríguez

C.C. 1001702857

v

D E D I C A T O R I A

Dedico esta tesis a mis padres, pilares fundamentales en mi vida. Sin ellos, jamás

hubiese podido conseguir lo que hasta ahora. Su tenacidad y lucha insaciable han

hecho de ellos el gran ejemplo a seguir y destacar, no solo para mí, sino para mis

hermanos y familia en general. También dedico este proyecto a mi novia, Jéssica,

mi compañera incondicional. Ella representó gran esfuerzo y tesón en momentos

de decline y cansancio. A ellos este proyecto, que sin ellos, no hubiese podido ser.

vi

A G R A D E C I M I E N T O

A Dios principalmente, por darme la vida y la satisfacción de concluir mi carrera

profesional.

A mis padres, hermanos y familiares que con su esfuerzo y capacidad de ayuda

constante han contribuido para culminar este trabajo.

De igual forma agradecer a la Universidad Técnica Particular de Loja por

impartirme tan valiosos conocimientos a través de sus catedráticos.

A la empresa COMINTEX en especial a su Gerente Propietario, el Sr. Pedro

Vallejo Báez por proporcionarme la información necesaria para hacer posible la

realización de esta tesis.

Mi gratitud a la Dra. María Augusta Solano de la Sala, Directora de la presente

Tesis, por haberme guiado en el desarrollo de la misma.

vii

RESUMEN EJECUTIVO

COMINTEX es una empresa dedicada a la confección de uniformes y ropa de trabajo, se encuentra ubicada en la ciudad de Quito, viene operando 21 años en el mercado nacional, actualmente cuenta con veinte trabajadores, la empresa ha logrado crecer gradualmente y ha alcanzado un reconocimiento considerable en el mercado y sus aspiraciones son lograr expandirse con sus productos en el mercado internacional.

El presente trabajo estuvo dirigido hacia la aplicación de una auditoría de gestión a los procesos de la empresa COMINTEX, la investigación es de tipo documental ya que se ha basado en la recolección de datos bibliográficos, entrevistas y herramientas para la recolección de información los cuales permitieron describir el panorama de los diferentes departamentos de la empresa y descriptiva ya que detalla las diferentes características que identifican los diferentes componentes delimitando así los hechos que conforman el problema de investigación.

La población objeto de estudio estuvo conformada por los 20 trabajadores que conforman la empresa y los clientes, la técnica para la recolección de información fue la entrevista y como instrumento se utilizó el cuestionario el mismo que estuvo conformado por varias preguntas de acuerdo al área a la que se aplicó.

En el proceso se realizó una evaluación del control interno y se proporcionó las herramientas necesarias para alcanzar los objetivos empresariales, la satisfacción del cliente, el incremento de ventas, así como su desarrollo sostenido.

En el desarrollo del proceso de auditoría se sugiere a la gerencia implementar estrategias y ejecutar decisiones que se requieran necesarias para cada momento teniendo presente el fin para el cual están diseñadas.

El trabajo de auditoría de gestión a la empresa se lo dividió en tres capítulos los mismos que se desarrollaron de la siguiente manera:

viii

Capítulo II contiene las bases teóricas que permitieron tener una idea clara del tema y su desarrollo.

Capítulo III en el que se desarrolla la auditoría de gestión la misma que contiene cinco fases que van desde la revisión de la legislación y la normatividad hasta la presentación del informe final en la que se realizan las debidas recomendaciones a la gerencia sobre los cambios que a criterio del auditor permitirían mejorar aspectos muy importantes dentro de la empresa, con esta información se pretende que la administración cuente con los elementos necesarios para la toma de decisiones.

Para poder direccionar la auditoría se emplearon indicadores de gestión los que permitieron evaluar el puntual cumplimiento de los factores considerados para guiar las acciones de manera objetiva y consistente. Los indicadores que se consideran de acuerdo al criterio del auditor son los que tienen que ver con la organización esto es su estructura organizacional, división y distribución de funciones, cultura organizacional, objetivos, misión , visión, comunicación, conflictos, porque son los que de acuerdo a la evaluación realizada requieren de mayor atención y se considera una debilidad de la empresa y al terminar el trabajo se espera orientar a la gerencia para que los esfuerzos se conduzcan de una manera eficaz y se puedan perfilar los obstáculos que podrían surgir.

Al final se contemplan las conclusiones y recomendaciones que son producto de la realización de la auditoría de gestión.

ix

ÍNDICE DE CONTENIDOS

Portada i

Certificación ii

Cesión de derechos iii

Autoría iv

Dedicatoria v

Agradecimiento vi

Resumen ejecutivo vii

CAPÍTULO I PAG.

1. TÍTULO

1.1. Planteamiento del problema

1.2. Antecedentes y descripción de la empresa 1.2.1. Políticas de la empresa

1.2.2. Misión 1.2.3. Visión

1.2.4. Estructura orgánica de la empresa 1.3. Análisis

1.4. Marco legal e institucional 1.5. Objetivos

1.5.1. Objetivo general 1.5.2. Objetivos específicos 1.7. Análisis FODA

1 1 1 8 8 9 9 10 10 12 12 12 13 CAPÍTULO II

2. Marco teórico de la auditoría de gestión 2.1. Auditoría

2.1.1. Historia y evolución de la auditoria 2.1.2. Definición de auditoría

x

2.2.2.1. Control de gestión 2.2.3. Auditoría de gestión

2.2.3.1. Importancia de la auditoría de gestión en las empresas 2.2.3.2. Propósitos y objetivos de la auditoría de gestión

2.2.3.3. Alcance de la auditoría de gestión 2.2.3.4. Beneficios de la auditoría de gestión 2.2.3.5. Herramientas de la auditoría de gestión 2.2.3.6. Riesgos de auditoría de gestión

2.2.4. Programa de trabajo 2.2.4.1. Papeles de trabajo 2.2.4.2. Objetivos

2.2.4.3. Propiedad y custodia de los papeles de trabajo 2.2.4.5. Indicadores de gestión

2.2.4.5.1. Uso de Indicadores en la auditoría de gestión 2.2.4.5.2. Clases de indicadores de gestión

2.2.4.5.3. Características de los indicadores de gestión 2.2.4.5.4. Evaluación de resultados

2.2.5. Normas de auditoría generalmente aceptadas (NAGAS) 2.2.6. Auditoría integral

2.2.6.1. Objetivos de la auditoría integral 2.2.6.2. Programa de auditoría integral

2.2.6.3. Diferencias entre la auditoría integral y auditoría de estados financieros 2.2.6.4. Fases de auditoría

2.2.6.4.1. Fase I: Familiarización y revisión de legislación y normatividad 2.2.6.4.2. Fase II: Estudio y evaluación del control interno

2.2.6.4.3. Fase III: Áreas críticas

2.2.6.4.4. Fase IV: Comunicación de resultados 2.2.6.4.5. Fase V: Supervisión y monitoreo 2.2.6.5. Las marcas de auditoría

2.2.7. Cuadro de mando integral 2.2.7.1. Perspectivas

2.2.7.2. Tipos de cuadro de mando

2.2.7.3. Puesta en práctica del cuadro de mando

xi

CAPÍTULO III

3. Ejecución de la auditoría de gestión a la empresa COMINTEX de la ciudad de Quito

3.1. Información introductoria 3.1.1 Justificación

3.1.2. Objetivos de la auditoría 3.1.3. Alcance de la auditoría 3.1.4. Base legal de la empresa 3.1.5. Estado de situación 3.1.6. Planificación

3.2. Desarrollo de la auditoría de gestión 3.2.1. Fase I

3.2.1.1. Programa de auditoría

3.2.2. Relaciones de la evidencia con los objetivos de auditoría – Fase I 3.2.3. Medición de riesgo preliminar

3.2.4. Formulación de indicadores de gestión 3.2.5. Fase II: Evaluación de control interno

3.2.6. Fase III: Desarrollo de hallazgos o examen profundo de áreas críticas 3.2.6.1. Hojas de hallazgos

3.2.7. Fase IV 3.2.8 Fase V

3.2.9 CONCLUSIONES 3.2.10 RECOMENDACIONES

45 45 47 47 48 50 52 53 56 56 56 76 77 79 96 121 125 130 184 186 187 4. Metodología

4.1. Tipo de estudio 4.1.1 Exploratorio 4.1.2 Descriptivo 4.1.3 Explicativo 4.2 Métodos 4.2.1 Deductivo 4.2.2 Inductivo 4.2.3 Analítico 4.2.4 Sintético 4.2.5 Descriptivo

xii

4.3 Técnicas

4.3.1 Fuentes secundarias 4.3.2 Fuentes primarias 4.3.2.1 Encuesta

4.3.2.2 Entrevista 4.3.2.3 La observación

189 189 190 190 190 5. Recursos

6. Glosario de términos 7. Bibliografía

8. Anexos

190 191 197 199

ÍNDICE DE GRAFICOS

Grafico N° 1 Productos 1

Grafico N° 2 Productos 2

Grafico N° 3 Productos 2

Grafico N° 4 Productos 3

Grafico N° 5 Productos 4

Grafico N° 6 Productos 5

Grafico N° 7 Productos 5

Grafico N° 8 Productos 6

Grafico N° 9 Productos 7

ÍNDICE DE ESQUEMAS

Esquema N° 1 Organigrama Estructural 9

Esquema N° 2 Matriz FODA 13

ÍNDICE DE TABLAS

Tabla N° 1 Lista de clientes 7

Tabla N° 2 Flujo grama 21

Tabla N° 3 Diagrama ASME 21

Tabla N° 4 Indicadores de liquidez 26

Tabla N° 5 Indicadores de endeudamiento 27

xiii

Tabla N° 6 Indicadores de rentabilidad 27

Tabla N° 7 Indicadores de gestión financiera 28

Tabla N° 8 Indicadores de gestión administrativa 29

Tabla N° 9 Auditoría integral vs Auditoría de estados financieros 33

Tabla N° 10 Inventario empresa COMINTEX 45

ÍNDICE DE FICHAS

Ficha Técnica N° 1 Trabajadores capacitados al año 82

Ficha Técnica N° 2 Costos de capacitación 83

Ficha Técnica N° 3 Tasa de ausentismo laboral 84

Ficha Técnica N° 4 Salidas voluntarias 85

Ficha Técnica N° 5 Conflictos laborales 86

Ficha Técnica N° 6 Cantidad de maquinaria adquirida 87

Ficha Técnica N° 7 Calidad del servicio 88

Ficha Técnica N° 8 Desempeño presupuestario 89

Ficha Técnica N° 9 Prueba Ácida 90

Ficha Técnica N° 10 Número de días de cartera a mano 91

Ficha Técnica N° 11 Ventas 92

Ficha Técnica N° 12 Visión 93

Ficha Técnica N° 13 Misión 94

1

CAPÍTULO I1. “Auditoría de gestión a la empresa “COMINTEX” de la ciudad de Quito, año 2010"

1.1 PLANTEAMIENTO DEL PROBLEMA

1.2 Antecedentes y descripción de la empresa

La empresa COMINTEX inició sus operaciones el 1 de agosto de 1990 como persona natural obligada a llevar contabilidad, en la Provincia de Pichincha, cantón Quito, parroquia Chaupicruz (La Concepción), en la calle Alfredo Carpio Nº 78, la empresa se inició como un taller dedicado a la confección de prendas de vestir, en sus inicios contaba con 12 costureras, 2 vendedoras, 4 administrativos entre ellos el gerente, secretaria de gerencia, contador, y auxiliar de contabilidad.

En la actualidad con 21 años en el mercado, el propietario y gerente de la empresa Pedro Aníbal Vallejo Báez, ha conseguido el crecimiento de la empresa, atendiendo a las necesidades del mercado nacional, ha incrementado su personal, actualmente cuenta con 20 empleados, entre los productos que ofrece están los siguientes:

Prendas de vestir confeccionadas con fieltro o con textiles no tejidos, prendas de vestir confeccionadas con tejidos impregnados o bañados con plásticos, caucho u otros materiales.

GRAFICO Nº 1 Productos

Fuente: página web de la empresa www.uniformes.com

2

GRAFICO Nº 2Productos

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Trapos para fregar pisos, paños para limpiar platos, paños para limpiar polvo, y paños de limpieza similares.

Calzado impermeable con suela y palas de caucho o materias plásticas, excepto calzado con puntera protector de metal.

GRAFICO Nº 3 Productos

Fuente: página web de la empresa www.uniformes.com

3

GRAFICO Nº 4Productos

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Calzado con suela y palas de caucho o materias plásticas, excepto calzado impermeable, calzado para deportes y calzado con puntera protector de metal.

Calzado con palas de cuero, excepto calzado para deportes, calzado con puntera protectora de metal y calzado especial diverso.

Calzado con palas de materias textiles, excepto calzado para deportes.

Otro calzado para deportes, excepto botas de patinar sobre hielo.

Calzado con punta protectora de metal.

Zuecos, calzado especial diverso y otros tipos de calzado.

Partes de calzado, plantillas, taloneras y artículos análogos, polainas cortas y largas y artículos análogos y sus partes.

4

GRAFICO Nº 5Productos

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Fibras de asbesto o trabajadas: mezclas a base de asbesto o a base de asbesto y carbonato de magnesio; artículos de dichas mezclas o de asbesto.

Partes y accesorios de muñecas que representa seres humanos.

Ropa vieja y otros artículos textiles viejos.

Máquinas de coser excepto máquinas de coser pliegos y máquinas de coser de uso doméstico

Máquinas para preparar, curtir o trabajar pieles o cueros o para hacer o reparar calzado u otros artículos de piel o cuero, excepto máquinas de coser.

Partes y piezas de la maquinaria para preparar, hilar o tejer textiles y para hacer tejido de punto: partes y piezas de otra maquinaria para la fabricación de textiles y prendas de vestir (incluso máquinas de coser, agujas, muebles, bases y cubiertas).

Servicios comerciales al por mayor, excepto los prestados a comisión o por contrato, de calzado.

Servicios comerciales al por menor de calzado en tiendas no especializadas.

5

GRAFICO Nº 6Productos

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Trajes sastre, abrigos, chaquetas, vestidos, faldas, pantalones largos, pantalones cortos y artículos análogos, para mujeres o niñas, de punto o ganchillo.

GRAFICO Nº 7 Productos

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Camisas, camisetas, calzoncillos, pijamas, batas y artículos análogos para hombres o niños de tejido que no sean de puto o ganchillo.

6

GRAFICO Nº 8Productos

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Fuente: página web de la empresa www.uniformes.com

7

Buzos de atletismo, trajes de esquiar, trajes de baño y otras prendas, de tejidos queno sean de punto o ganchillo.

Prendas y accesorios de vestir, de materiales plásticos (incluso guantes).

GRAFICO Nº 9 Productos

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

Fuente: página web de la empresa www.uniformes.com

Elaborado por: Hugo David Rosales

[image:20.595.168.497.177.361.2]Sus principales clientes son las empresas públicas y privadas entre los que tenemos:

TABLA Nº 1 LISTA DE CLIENTES

ACEROS BOHLER DEL ECUADOR DSM NUTRITIONAL LPE

ADRIALPETRO S.A EDIFICIO CASA BLANCA METALQUALITY AMA ENERGY SERVICE. S.A EQUIGRUPO S.A. MUNICIPIO DE QUITO

AREASURVEY EQUYSUM OHMELECTRO CIA. LTDA

ASOCIADOS WONGOD FUMIGAX DEL ECUADOR PALPES

8

BIOVISION GLOBAL SAFETY RICHLOGISTICS CIA.

CELEC HERSOL SIMCAR

CNLC ECUADOR CORPORACION IESS-SSC SINOHYDRO

COCA CINCLAIR INLOG SINOPEC

CONCENTRACION DEPORTIVA

DE PICHINCHA INTERCON SECURITY SOLIDOS Y LODOS NACIONALES CONSEJO PROVINCIAL JET TRACTOR SUDAMERICANA DE BROCHAS

CORPIA LA CORPORACION T&T EXPORT IMPORT

CORPSISTEM CIA. LTDA LACSA TEPI S.C.C.

DIRECTPROJECT LEADERS SERVICES VELTEK

DISTRISUELAS LOOR ENRIQUE VICEPRESIDENCIA DEL ECUADOR Fuente: Base de datos de clientes de Comintex

Elaborado por: Hugo David Rosales

1.2.1 Políticas de la empresa

COMINTEX tiene definidas sus políticas, misión y visión, las mismas que se encuentran publicadas en el sitio web de la empresa y son las que se mencionan a continuación:

“Desde hace más de 20 años nuestra empresa garantiza a sus clientes el diseño,

elaboración y venta de nuestros productos con la mejor calidad.

Consideramos el desarrollo tecnológico como una base fundamental para el mejoramiento continuo de procesos que satisfagan las expectativas de nuestros clientes.

Consideramos muy importante la capacitación y calificación del personal para mantener eficaces todos los procesos y finalmente elaborar nuestros productos con materia prima seleccionada y cumplir con las normas de conservación de recursos naturales y

energéticos”.1

1.2.2 Misión

Fabricar productos con los mejores estándares de calidad, dentro de un marco de competitividad para cumplir con las exigencias de nuestros clientes y optimizar los materiales, mano de obra y recursos de la empresa.

1

9

1.2.3 VisiónConsolidar nuestra empresa, entre aquellas con mayor prestigio, capacitada técnicamente para satisfacer las necesidades de todos los mercados.

1.2.4 Estructura orgánica de la empresa

La empresa COMINTEX mantiene una estructura organizacional en base a los requerimientos internos donde cada actividad está relacionada entre sí pero separada por áreas acordes al giro del negocio, en él está representada la jerarquía que tiene cada empleado de acuerdo al cargo que ocupa y se demuestra claramente los niveles de autoridad y responsabilidades.

ESQUEMA Nº 1

ORGANIGRAMA ESTRUCTURAL

GERENTE

SECRETARIA

CONTADOR

AUXILIAR DE CONTABILIDAD

VENDEDORES COSTURERAS

COMPRAS PÚBLICAS

Fuente: Investigación propia

Elaborado por: Hugo David Rosales

10

1.3 AnálisisLa empresa de confección de prendas de vestir “COMINTEX”, desde su creación en el año

1990 ha logrado posicionarse en el mercado ecuatoriano con sus productos, sin embargo no se ha puesto énfasis en el cuidado de los aspectos administrativos, gerenciales y operativos, no se han modificado las políticas, controles operativos desde el inicio de su actividad económica, se han detectado ciertas deficiencias en las acciones correctivas y dificultades en identificar las áreas de reducción de costos, apoyo a las necesidades primordiales de la empresa que le permitan operar de una manera más eficiente, económica y efectiva.

Existe cierto desconocimiento del grado de cumplimiento adecuado de los deberes y atribuciones que se asignan a los trabajadores, tampoco se estimula al personal para lograr el cumplimiento de objetivos y políticas de la empresa, para mejorar los niveles de productividad, competitividad y calidad.

La ausencia de lineamientos por parte de la gerencia no ha permitido evaluar el desempeño y posición en el mercado periódicamente, tampoco tomar decisiones oportunas para su fortalecimiento empresarial y económico provocando vulnerabilidad ante los cambios en las condiciones macroeconómicas (períodos de alta inflación, aumento de tasas de interés, escasez de recursos, etc.), lo que hace que si no se toman decisiones oportunas puede resultar en pérdida de competitividad en el sector de la confección.

En consecuencia la empresa no ha logrado establecer los controles gerenciales que aseguren el desarrollo eficiente de las actividades y operaciones.

Esta situación justifica la realización del trabajo porque permitirá a la empresa contar con una herramienta de análisis de gestión donde se profundizan las causas que puedan afectar la misma y tomar las medidas necesarias para su erradicación.

1.4 Marco legal e institucional

11

Declaración mensual de IVA Declaración de retenciones en la fuente

Declaración de impuesto a la renta.

Anexos en relación de dependencia.

Anexos REOC

Otro tema legal es el relacionado al martes 26 de mayo de 2009, publicado en el registro oficial No.598 la ordenanza metropolitana No. 283, que establece el otorgamiento de la licencia metropolitana de funcionamiento para los establecimientos que operen dentro del Distrito Metropolitano de Quito, esta licencia comprende los siguientes componentes:

Patente municipal

Permisos de prevención y control de incendios,

Publicidad exterior, y;

Salud.

La licencia metropolitana de funcionamiento es el documento que habilita a las personas naturales y jurídicas para el ejercicio de las actividades económicas en el Distrito Metropolitano de Quito, autorizando el funcionamiento de sus establecimientos, en razón de que se ha cumplido con los requisitos exigidos de acuerdo a su categoría, y las inspecciones y controles realizados por el cuerpo de bomberos, dirección metropolitana de salud, publicidad exterior y dirección metropolitana ambiental.

El sistema nacional de compras públicas del Ecuador, es el mecanismo a través del cual las Instituciones Públicas podrán realizar sus adquisiciones a través de las diferentes herramientas como:

Publicación de procesos de contratación pública.

Registro único de proveedores, teniendo una sola base de datos de proveedores para todas las instituciones del estado.

12

La empresa COMINTEX, cumple con los requisitos establecidos dentro del sistema nacional de contratación pública, por lo que se encuentra legalmente habilitada con el registro único de proveedores, RUP, por lo que las instituciones públicas pueden adquirir sus productos de una forma ágil, eficiente y sobre todo de forma transparente.

1.5 OBJETIVOS

1.5.1 Objetivo general

Realizar una auditoría de gestión a la empresa “COMINTEX” para evaluar los niveles de eficiencia, eficacia, economía, ecología y ética para determinar si responden a las exigencias de los clientes internos y externos.

1.5.2 Objetivos específicos

Evaluar los sistemas de control interno de los diferentes departamentos de la empresa, para determinar debilidades y fortalezas.

Identificar los aspectos más relevantes en los diferentes procesos a través de la aplicación de las diferentes técnicas de levantamiento de información de auditoría, para determinar los niveles de eficiencia, eficacia, economía, ecología y ética.

Determinar el cumplimiento de las disposiciones legales, reglamentarias y políticas que rigen el correcto funcionamiento de la empresa.

13

1.6 Análisis FODAESQUEMA Nº 2 MATRIZ FODA

FORTALEZAS

- Experiencia y conocimientos de la gerencia

-Tiempo en el mercado

- Personal calificado

- Calidad de los productos

- Variedad de los productos

- Tecnología de punta

-Proveedores de empresas pùblicas

OPORTUNIDADES

-Mejorar el posicionamiento

-Incursionar en mercados internacionales

-Reducir los costos de los productos

-Crecimiento económico

-Implementar nueva tecnológia

-Mejores condiciones de trabajo para los

empleados

-Incremento de la rentabilidad

DEBILIDADES

-No cuenta con una estructura organizacional

establecidad

-Poca capacitación y motivación a los

empleados

-Falta de comunicación e información

adecuada entre las diferentes áreas

-Infraestructura no acorde a las necesidades

de los empleados

-La empresa no es la unica en su clase

AMENAZAS

-Inestabilidad política y económica

-La competencia nacional y extranjera

-Aplicación de nuevos aranceles a la materia

prima

-Campañas agresivas de publicidad por parte

de la competencia

-Precios de la competencia

MATRIZ FODA

EMPRESA

COMINTEX

Fuente: Investigación propia

14

CAPÍTULO II2. MARCO TEÓRICO DE LA AUDITORÍA DE GESTIÓN

La auditoría de gestión busca a través del desarrollo de las fases de auditoría contribuir a la alta gerencia en el cumplimiento de los objetivos y metas establecidos por las empresas, a través de la valoración independiente de todas las operaciones, en forma analítica, objetiva y sistemática, para determinar si se llevan a cabo, políticas y procedimientos aceptables; si

se siguen las normas establecidas, si se utilizan los recursos aplicando las “5 E” que son la

eficiencia, eficacia, economía, ecología y ética, y si los objetivos de la organización se han alcanzado para maximizar los resultados.

La auditoría de gestión es una herramienta de apoyo para poder reducir costos e incrementar las utilidades de la empresa, permite aprovechar mejor los recursos humanos, materiales, económicos, técnicos y tecnológicos, además de acelerar el desarrollo de la empresa hacia la eficiencia, buscando siempre un perfeccionamiento continuo de los planes de acción y procedimientos para lograr los objetivos para los que fue creada.

2.1 Auditoría

2.1.1 Historia y evolución de la auditoría2

Primera fase

A principios de la revolución industrial, no hay grandes transacciones, la misión del auditor era el de buscar si se había cometido fraude en ese negocio, estos negocios eran pequeños.

Segunda fase

Las empresas son más grandes, se comienza a separar el capital y la propiedad del negocio, es decir, la administración. El auditor sin dejar de hacer lo que realizaba en la primera fase, tiene una nueva actividad que es la de verificar, certificar, la información de esos administradores que le pasan a través de las cuentas de resultados.

2

15

Tercera faseAparecen nuevas tecnologías y ordenadores, las transacciones a lo largo del año son bastante voluminosas, esto hace que al revisar el auditor las cuentas, verifique el grado de cumplimiento del control interno dentro de la organización.

Cuarta fase

El auditor desarrolla un informe por medio del cual señala los hallazgos y evidencias encontradas a lo largo de la auditoría.

2.1.2 Definición de auditoría

Es la investigación, consulta, revisión, verificación, comprobación y evidencia aplicada a la empresa o entidad. Es el examen realizado por el personal calificado e independiente de acuerdo con Normas de Contabilidad; con el fin de esperar una opinión que muestre lo acontecido en el negocio; requisito fundamental es la Independencia3.

2.2 El Control de gestión

2.2.1 Gestión

Gestión comprende todas las actividades de una organización que implica el establecimiento de metas y objetivos, así como la evaluación de su desempeño y cumplimiento, además del desarrollo de una estrategia operativa que garantice la supervivencia.4

2.2.2 Control

Control es un conjunto de mecanismos utilizados para asegurar y evaluar el cumplimiento de los objetivos y planes diseñados para que los actos administrativos se ajusten a las normas legales y a los referentes técnicos y científicos establecidos para las diferentes actividades humanas dentro de la organización social.5

3Fernández, Eduardo. (2008): Concepto de Auditoría [en línea], México D.F., disponible en: http://www.soeduc.cl/apuntes/conceptodeauditoria.doc,[consulta 15-01-2011]

4 CISNEROS, Myrian (2011);

16

2.2.2.1 Control de gestiónEl control de gestión es el examen de eficiencia y eficacia de las entidades de administración y los recursos públicos, determinada mediante la evaluación de los procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño y la identidad de la distribución del excedente que éstas producen, así como los beneficios de su actividad.6

2.2.3 Auditoría de gestión

La auditoría de gestión, es el examen sistemático y profesional de planes, programas y operaciones de una organización con el propósito de evaluar la economía, eficiencia, eficacia, ecología y ética en la utilización de recursos humanos, materiales, financieros, ambientales, tecnológicos y de tiempo; y determinar el cumplimiento de visión, misión, objetivos, metas e impacto de su desempeño.7

La auditoría de gestión es otro de los servicios que brinda la Contraloría General del Estado a través de la acción fiscalizadora dirigida a examinar y evaluar el control interno y la gestión, utilizando recursos humanos de carácter multidisciplinario, el desempeño de una institución, ente contable, o la ejecución de programas y proyectos, con el fin de determinar si dicho desempeño o ejecución, se está realizando, o se ha realizado, de acuerdo a principios y criterios de economía, efectividad y eficiencia. Este tipo de auditoría examinará y evaluará los resultados originalmente esperados y medidos de acuerdo con los indicadores institucionales y de desempeño pertinentes.

Constituirá objeto de la auditoría de gestión: el proceso administrativo, las actividades de apoyo, financieras y operativas; la eficiencia, efectividad y economía en el empleo de los recursos humanos, materiales, financieros, ambientales, tecnológicos y de tiempo; y, el cumplimiento de las atribuciones y metas institucionales. A diferencia de la auditoría financiera, el resultado de la fiscalización mediante la auditoría de gestión no implica la

6

Manual de Auditoría de Gestión, Contraloría General del Estado

7

17

emisión de una opinión profesional, sino la elaboración de un informe amplio con los comentarios, conclusiones y recomendaciones pertinentes.

2.2.3.1 Importancia de la auditoría de gestión en las empresas

La gestión en una organización comprende las siguientes actividades:

El establecimiento de metas.

El establecimiento de objetivos.

El análisis de los recursos disponibles.

La calidad del producto y/o servicio que se ofrece.

La evaluación del tiempo en la realización de las actividades.

La evaluación del desempeño y cumplimiento organizacional.

Por medio de la auditoría de gestión, se reflejará el nivel real de la administración y la situación de la empresa; este examen es una herramienta para asesorar a la alta gerencia y asegurar la conducción oportuna hacia las metas propuestas en un entorno cambiante. Evaluará el desempeño de la organización a través de cinco enfoques principales que son economía, eficiencia, eficacia, ecología y ética; por lo que es importante conocer la definición de estos términos.

Economía: Es la adquisición o producción al menor costo posible, con relación a los programas de la organización y a las condiciones y opciones que presenta el mercado, teniendo en cuenta la adecuada calidad y procurando evitar desperdicios.

Eficiencia: Se refiere a una relación entre los bienes o servicios producidos y los recursos utilizados para producirlos. La eficiencia es lograr que las normas de consumo y de trabajo sean correctas y que la producción y los servicios se ajusten a las mismas.

18

Ecología: Podrá definirse como el examen y evaluación al medio ambiente, el impacto al entorno y a la propuesta de soluciones reales y potenciales.Ética: Parte de la Filosofía que trata de la moral y las obligaciones del hombre.

2.2.3.2 Propósitos y objetivos de la auditoría de gestión

a) Entre los propósitos tenemos los siguientes:

Determinar si los servicios prestados, obras y bienes entregados son necesarios; así como, efectuar sugerencias sobre formas más económicas de obtenerlos.

Determinar la existencia y cumplimiento de objetivos, políticas adecuadas y la confiabilidad de la información.

Comprobar si la empresa adquiere, protege y emplea sus recursos de manera económica y eficiente y si se realizan con eficiencia sus actividades y funciones.

Cerciorarse si la empresa alcanzó los objetivos y metas previstas de manera eficaz y si son eficaces los procedimientos de operación y de controles internos.

Conocer las causas de ineficiencia o prácticas antieconómicas.

b) Los principales objetivos de la auditoría de gestión son:

Determinar si los objetivos y metas han sido logrados.

Determinar si tales funciones se han ejecutado de manera económica, eficiente y eficaz.

Determinar el grado en que la organización y sus empleados controlan y evalúan la calidad tanto en los productos que ofrecen como en los bienes adquiridos.

19

Establecer el grado en que la organización y sus empleados han cumplidoadecuadamente los deberes y atribuciones que les han sido asignadas.

Producir un informe integral sobre la gestión efectuada por la administración, en términos de eficiencia, eficacia, economía y equidad, durante un período de tiempo determinado.

2.2.3.3 Alcance de la auditoria de gestión

La auditoría de gestión examina en forma detallada cada proceso operativo, administrativo y financiero de la empresa, por lo que, en la determinación del alcance debe considerarse lo siguiente:

Logro de los objetivos empresariales, la estructura organizativa; y, la participación individual de los integrantes de la empresa.

Evaluación de la eficiencia y economía en el uso de los recursos, o sea operación al costo mínimo posible sin desperdicio innecesario; así como, de la eficacia en el logro de los objetivos y metas, en relación a los recursos utilizados.

Medición del grado de confiabilidad, calidad y credibilidad de la información financiera y operativa.

Atención a la existencia de procedimientos ineficaces o costosos, duplicación de esfuerzos de empleados, exceso de personal con relación al trabajo a efectuar.

2.2.3.4 Beneficios de la auditoría de gestión

Los beneficios de la auditoría de gestión son:

Permite identificar áreas problemáticas señalando cada una de sus causas.

Localiza oportunidades para eliminar derroches e ineficiencia.

Identifica criterios para medir el logro de las metas.

Mejora los canales de comunicación.

20

2.2.3.5 Herramientas de la auditoría de gestióna) Control interno

El sistema de control interno es un instrumento de gestión que comprende el plan de organización y el conjunto de métodos y procedimientos adoptados dentro de la empresa para verificar la exactitud y veracidad de su información financiera y administrativa, promover la eficiencia en las operaciones y verificar el cumplimiento de las metas y objetivos programados.

b) Métodos de evaluación

Para la evaluación de control interno se utilizarán los siguientes métodos:

Cuestionarios

Consiste en diseñar cuestionarios a base de preguntas que deben ser contestadas por los funcionarios y personal de la empresa, de las distintas áreas, en las entrevistas que expresamente se mantienen con este propósito.

Las preguntas son formuladas de tal forma que la respuesta afirmativa indique un punto óptimo en la estructura de control interno y que una respuesta negativa indique una debilidad y un aspecto no muy confiable.

Diagrama de flujo

Los diagramas de flujo consisten en describir la estructura de las áreas relacionadas con la auditoria, así como, los procedimientos a través de sus distintos departamentos y actividades.

Para la preparación, se debe seguir los siguientes pasos: 1. Determinar la simbología.

2. Diseñar el flujograma.

21

TABLA Nº 2FLUJOGRAMA

SIMBOLOGÍA DESCRIPCIÓN

Inicio o Fin Registros

Decisión Documento

Fuente: http://www.infomipyme.com/Docs/GENERAL/Offline/GDE_04.htm Elaborado por: Hugo David Rosales

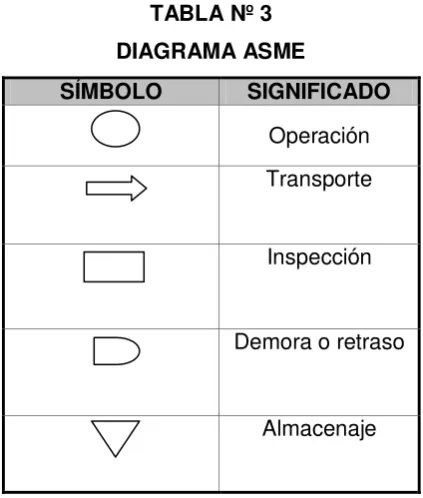

Diagrama ASME

Este diagrama sirve para evaluar el tiempo y medición de actividades de los procesos que se realizan en la organización.

El diagrama utiliza cinco símbolos cada uno con un significado que se ilustra en la figura

TABLA Nº 3 DIAGRAMA ASME

SÍMBOLO SIGNIFICADO

Operación Transporte Inspección Demora o retraso

Almacenaje

[image:34.595.206.418.493.742.2]22

El símbolo de operación indica las principales fases del proceso, el símbolo de inspección sirve para verificar si una operación se ejecutó correctamente en lo que se refiere a cantidad y calidad, el símbolo de transporte indica el movimiento de los trabajadores, materiales, documentos, y/o equipos de un lugar a otro, el símbolo de demora indica retraso en el desarrollo de los hechos, y el símbolo de almacenaje se refiere a material almacenado, el cual se recibe o entrega mediante alguna autorización.

2.2.3.6 Riesgos de auditoría de gestión

La auditoría de gestión no está exenta de errores y omisiones importantes que afecten los resultados expresados en el informe. Por lo tanto se deberá planificar la auditoria de modo tal que se presenten expectativas razonables de detectar aquellos errores que tengan importancia relativa; a partir de:

Criterio profesional del auditor.

Regulaciones legales y profesionales.

Identificar errores con efectos significativos

En la auditoría de gestión se debe tener en cuenta los tres componentes de riesgo:

a) Riesgo inherente: De que ocurra errores importantes generados por las características de la entidad.

b) Riesgo de control: De que el sistema de control interno prevenga o corrija tales errores. c) Riesgo de detección: De que los errores no identificados por los errores de control

interno tampoco sean conocidos por el auditor.

2.2.4 Programa de trabajo

“Los programas son aquellos planes en los que no solamente se fijan los objetivos y la

secuencia de operaciones, sino principalmente el tiempo requerido para realizar cada una

de sus partes” 8

8

23

Al realizar un programa de trabajo hay que establecer las bases de supervisión y control; esto implicará la revisión de las normas y estándares de ejecución a fin de medir con certeza la eficacia en ejecución.

El programa podrá contener espacios previstos para:

1. Fecha o periodo a que se va a aplicar y alcance que se le dará a cada procedimiento.

2. Referencia o cédula donde constará tal aplicación. 3. Iniciales de la(s) persona(s) que lo efectúa(ron). 4. La fecha del mismo.

El programa requerirá de una adecuada coordinación y de mucho control, pues una falla insertada en él podría ser causa de pérdida de tiempo y aún más, desprestigio para el encargado de la auditoría.

2.2.4.1 Papeles de trabajo

Los papeles de trabajo son un conjunto de documentos y medios magnéticos elaborados u obtenidos por el auditor. Su misión es ayudar en la planificación, realización, supervisión y revisión de la auditoria para suministrar evidencias del trabajo llevado a cabo y argumentar su opinión.

Deben estar redactados de forma que la información que contengan sea clara e inteligible. Deberán facilitar de un vistazo una rápida evaluación del trabajo realizado.

Los propósitos principales de los papeles de trabajo son:

a) Constituir el fundamento que dispone el auditor para preparar el informe de la auditoría.

24

c) Constituir la evidencia documental del trabajo realizado y de las decisiones tomadas, todo esto de conformidad con las Normas de Auditoria Generalmente Aceptadas.

2.2.4.2 Objetivos

Los objetivos de los papeles de trabajo son:

Sustentar el desarrollo de trabajo del auditor.

Acumular evidencias, tanto de los procedimientos de auditoría aplicados, como de las muestras seleccionadas, que permitan al auditor formarse una opinión del manejo financiero, administrativo y operativo de la empresa.

Facilitar la supervisión y permitir que el trabajo ejecutado sea revisado por un tercero.

Constituir un elemento importante para la programación de exámenes posteriores de la misma empresa o de otras similares.

Informar a la empresa sobre las deficiencias observadas, sobre aspectos relativos a las actividades de control de los sistemas, de procedimientos contables entre otros.

Sirven como defensa en posibles litigios o cargos en contra del auditor. Los papeles de trabajo, preparados con profesionalismo, sirven como evidencia del trabajo del auditor, posibilitando su utilización como elementos del juicio en acciones en su contra.

2.2.4.3 Propiedad y custodia de los papeles de trabajo

25

El auditor debe adoptar procedimientos razonables a fin de mantener bajo custodia segura sus papeles de trabajo, y de conservarlos por un período suficiente para cumplir con las necesidades de su práctica profesional y satisfacer cualquier otro requerimiento sobre la retención de los mismos.

Los papeles de trabajo son totalmente confidenciales, dado que gran parte de la información que utiliza en la empresa tiene este carácter. El cliente no estaría dispuesto a proporcionar al auditor información a la que no tienen acceso muchos empleados y, por supuesto competidores, si no confía en el secreto profesional de éstos.

2.2.4.5 Indicadores de gestión

Los indicadores son instrumentos que permiten medir, evaluar y comparar las variables asociadas a las metas y objetivos en el tiempo.

Los indicadores de gestión pueden ser utilizados para evaluar la empresa como un todo y también respecto de todas las actividades que se ejecutan, para cualquier función, área o rubro que se quiera medir.

2.2.4.5.1 Uso de indicadores en la auditoría de gestión

El uso de indicadores en la auditoria, permite medir:

La eficiencia y economía en el manejo de los recursos.

Las cualidades y características de los bienes producidos o servicios prestados.

El grado de satisfacción de las necesidades de los usuarios o clientes a quienes van dirigidos los servicios.

26

2.2.4.5.2 Clases de indicadores de gestióna) Indicadores financieros

Durante la planificación y revisión final de los estados financieros de la empresa, se incluye el uso de razones financieras para prever situaciones indeseadas y adoptar mejores decisiones por parte de los administradores y demás agentes relacionados.

Estas son útiles para entender los sucesos más recientes y la condición financiera de la empresa.

Sin embargo, en ocasiones, al inspeccionar individualmente las cuentas, existen problemas que pueden pasar inadvertidos, por lo que el uso de indicadores financieros se constituye en una herramienta de análisis mucho más precisa.

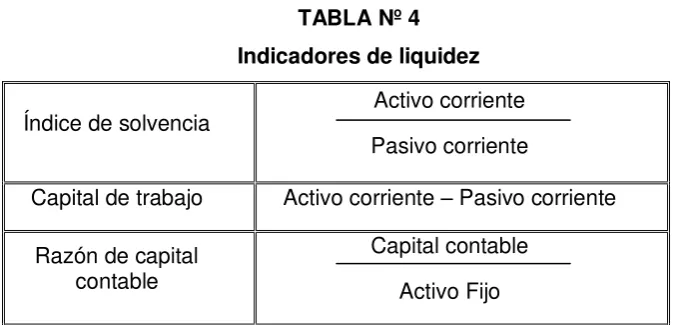

b) Indicadores de liquidez

Estos indicadores sirven para establecer la facilidad o dificultad que presenta la empresa para pagar sus pasivos corrientes al convertir a efectivo sus activos corrientes. Se trata de determinar qué pasaría si a la empresa se le exigiera el pago inmediato de todas sus obligaciones en el lapso menor a un año.

[image:39.595.132.473.538.700.2]En la siguiente tabla se detalla el cálculo de este tipo de razones financieras:

TABLA Nº 4 Indicadores de liquidez

Índice de solvencia Activo corriente Pasivo corriente

Capital de trabajo Activo corriente – Pasivo corriente Razón de capital

contable

Capital contable Activo Fijo

27

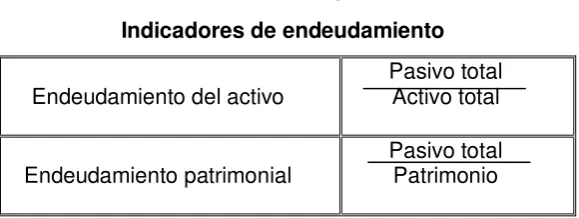

c) Indicadores de endeudamientoLos indicadores de endeudamiento tienen por objeto medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa.

Desde el punto de vista de los administradores de la empresa, el manejo del endeudamiento depende de la situación financiera de la empresa, de los márgenes de rentabilidad de la misma y del nivel de las tasas de interés vigentes en el mercado, teniendo siempre presente que trabajar con dinero prestado es bueno siempre y cuando se logre una rentabilidad neta superior a los intereses que se debe pagar por ese dinero.

[image:40.595.170.460.323.432.2]En la siguiente tabla se detalla el cálculo de este tipo de razones financieras.

TABLA Nº 5

Indicadores de endeudamiento

Endeudamiento del activo Pasivo total Activo total Endeudamiento patrimonial Pasivo total Patrimonio

Fuente: http://aindicadoresf.galeon.com/iend.htm

Elaborado por: Hugo David Rosales

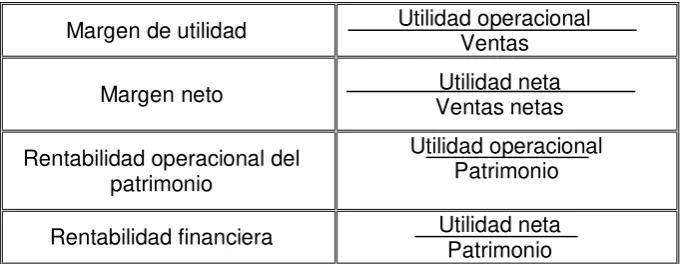

d) Indicadores de rentabilidad

Los indicadores de rendimiento, denominados también de rentabilidad sirven para medir la efectividad de la empresa para controlar los costos y gastos y, de esta manera, convertir las ventas en utilidades.

En la siguiente tabla se detalla el cálculo de este tipo de razones financieras:

TABLA Nº 6

Indicadores de rentabilidad

28

Fuente: http://aindicadoresf.galeon.com/iren.htmElaborado por: Hugo David Rosales

e) Indicadores de gestión financiera

Estos indicadores tienen por objetivo medir la eficiencia con la cual la empresa utiliza sus recursos. De esta forma, miden el nivel de rotación de los componentes del activo; el grado de recuperación de los créditos y del pago de las obligaciones; la eficiencia con la cual la empresa utiliza sus activos según la velocidad de recuperación de los valores aplicados en ellos y el peso de diversos gastos de la firma en relación con los ingresos generados por ventas.

[image:41.595.141.483.84.216.2]En la siguiente tabla se detalla el cálculo de este tipo de razones financieras.

TABLA Nº 7

Indicadores de gestión financiera

Fuente: http://www.aduana.cl/prontus_aduana/site/artic/20070227/pags/20070227211408.html

Elaborado por: Hugo David Rosales

Margen de utilidad Utilidad operacional Ventas Margen neto Ventas netas Utilidad neta Rentabilidad operacional del

patrimonio

Utilidad operacional Patrimonio Rentabilidad financiera Utilidad neta Patrimonio

Rotación de cartera Cuentas por cobrar Ventas Rotación de cartera Activo total Ventas

Período medio de

cobranzas Cuentas por cobrar Ventas Período medio de

29

f) Indicadores de gestión administrativa [image:42.595.130.465.216.355.2]El propósito de emplear estos indicadores es poder direccionar la Auditoría para evaluar el puntual cumplimiento de los factores considerados de manera objetiva y consistente

TABLA Nº 8

Indicadores de gestión administrativa

Fuente:http://www.monografias.com/trabajos55/indicadores-de-gestion/indicadores-de-gestion2.shtml#indicad Elaborado por: Hugo David Rosales

2.2.4.5.3 Características de los indicadores de gestión9

Para que un indicador sea efectivo debe reunir las siguientes características:

Ser relevante o útil para la toma de decisiones

Factible de medir

Conducir fácilmente información de una parte a otra

Verificable

Libre de sesgo estadístico o personal

Aceptado por la organización

Justificable en relación a su costo beneficio

Utilizable con otros indicadores

Tener precisión matemática en los indicadores cuantitativos

Precisión conceptual en los indicadores cualitativos

9

Enrique Benjamín Franklin, Auditoría Ad i istrati a , McGra –Hill

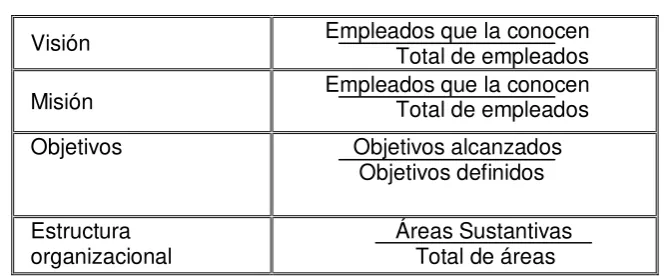

Visión Empleados que la conocen Total de empleados Misión Empleados que la conocen Total de empleados Objetivos Objetivos alcanzados

Objetivos definidos Estructura

30

2.2.4.5.4 Evaluación de resultadosEl auditor comparará los resultados ya evaluados, con lo planeado; esto indicará si la empresa ha logrado los objetivos prefijados o deberán sugerir rectificaciones para las previsiones del futuro.

Cuando el auditor está desarrollando su trabajo, se tienen resultados positivos con su presencia o perspectiva de orientación, derivados de lo que él realiza y tendientes a estimular una mejor ejecución por parte de los directivos y empleados de la empresa.

El auditor presta ayuda a la administración:10

1. Proporcionando orientación en el desarrollo de instructivos y formas relativas a presupuestos de ingresos y gastos para cada área de responsabilidad.

2. Podrá examinar los métodos de medición comúnmente aplicados en la ejecución de las decisiones tomadas; también podrá ayudar a la administración en la coordinación de la ejecución de las normas de las responsabilidades operantes de los jefes y subordinados.

3. El auditor podrá determinar las respuestas pertinentes a las siguientes preguntas: ¿Es posible que las normas vigentes realmente las pueda cumplir el personal subordinado?, ¿El control establecido justifica su costo y es flexible, adaptable a las posibles condiciones cambiantes de la empresa?, ¿Se prevén las desviaciones probables del plan o se corrigen hechos ya consumados?

2.2.5 Normas de auditoría generalmente aceptadas (NAGAS)

Las normas de auditoría generalmente aceptadas, miden la calidad de los procedimientos que han de ser ejecutados y los objetivos que han de ser alcanzados en la aplicación de los procedimientos adoptados. Las normas de auditoría están relacionadas con la calidad profesional del auditor.

Estas normas por su carácter general se aplican a todo el proceso del examen y se relacionan básicamente con la conducta funcional del auditor como persona humana y regula los requisitos y aptitudes que debe reunir para actuar como auditor.

10

31

Las diez normas aceptadas son las siguientes:

a. Normas generales

1. El examen debe ser efectuado por una persona o personas que tengan el adecuado entrenamiento técnico y habilidad como auditor.

2. En todos los asuntos relativos al encargo, el auditor o auditores deben mantener una actitud mental de independencia.

3. Debe ejercerse un debido cuidado profesional en la realización del examen y en la presentación del informe.

b. Normas de ejecución del trabajo

1. El trabajo debe ser adecuadamente planificado y los asistentes, si hubiere alguno, deben ser propiamente supervisados.

2. Deberá existir un estudio y evaluación adecuado del control interno existente como base de la confianza depositada en el mismo, y para la determinación del alcance resultante de las pruebas a las que deberán limitarse los procedimientos de auditoría.

3. Deberá obtenerse suficiente y competente evidencia mediante la inspección, observación, preguntas y confirmaciones para proporcionar bases razonables para expresar una opinión acerca de los estados financieros bajo examen.

c. Normas para presentación del informe

1. El informe debe exponerse si los estados financieros han sido presentados de acuerdo con principios de contabilidad generalmente aceptados.

32

3. Los desgloses informativos en los estados financieros se considerarán como adecuadamente razonables, a menos que estén expuestos de otra forma en el informe.

4. El informe deberá expresar una opinión con respecto a los estados financieros tomados como un todo o una aseveración a los efectos de que no puede expresarse una opinión.

2.2.6 AUDITORÍA INTEGRAL

La auditoría integral es el Informe contable, donde coordina en forma interactiva e interdisciplinaria a otros profesionales y técnicos. Allí la información financiera económica, la calidad y las normas, leyes y resoluciones nacionales e internacionales son los sensores utilizados para que los estados contables, con sus notas, cuadros y anexos, agreguen valor científicamente a los usuarios.11

La auditoría integral implica la ejecución de un trabajo o enfoque, por analogía de las revisiones financieras, de cumplimiento, control interno y de gestión, sistema y medio ambiente.

2.2.6.1 Objetivos de la auditoría integral

Determinar, si los estados financieros se presentan de acuerdo con los principios de contabilidad generalmente aceptados.

Determinar, si el ente ha cumplido, en el desarrollo de sus operaciones con las disposiciones legales que le sean aplicables, sus reglamentos, los estatutos y las decisiones de los órganos de dirección y administración.

Evaluar la estructura del control interno del ente con el alcance necesario para dictaminar sobre el mismo.

Evaluar el grado de eficiencia en el logro de los objetivos previstos por el ente y el grado de eficiencia y eficacia con que se han manejado los recursos disponibles.

11

33

Evaluar los mecanismos, operaciones, procedimientos, derechos a usuarios,responsabilidad, facultades y aplicaciones específicas de control relacionadas con operaciones en computadora.

Evaluar el impacto medioambiental producido de manera directa o indirecta por empresas que presentan un perfil ambiental diferente, condicionado por los riesgos aparentes asociados con sus procesos y productos; la edad, historia y estado de una planta, el marco jurídico en el cual opera.

2.2.6.2 Programa de auditoría integral

Un programa de auditoría integral debe contener como mínimo:

Objetivos general y/o específicos de los procedimientos a realizar

Fuentes de criterios

Criterios de auditoría

Procedimientos

Referencias a los papeles de trabajo

De ser el caso, indicar (en el procedimiento) que corresponde a una muestra

Periodo a evaluar

Responsables de las pruebas y revisión de las mismas

Duración de la prueba

[image:46.595.93.528.606.777.2]2.2.6.3 Diferencias entre la auditoría integral y auditoría de estados financieros. TABLA Nº 9

AUDITORÍA INTEGRAL Vs AUDITORÍA DE ESTADOS FINANCIEROS

Elementos Auditoría de estados

financieros Auditoría integral

Propósito Emitir opinión sobre la

razonabilidad de las cifras de los estados financieros tomados en conjunto

Evaluar y comprobar el logro de operaciones económicas, eficientes y efectivas en una empresa, examinando sus controles internos de apoyo y las bases de datos. Además probar el sistema de medición de la Gerencia.

Finalidad Dar seguridad a los usuarios externos sobre la objetividad de

34

la información financiera. operativos mediante la proposición de alternativas de solución.

Alcance Actividades financieras y

económicas, así como la función de control en el área financiera.

La organización total de la empresa, o solo algunas de sus reparticiones y operaciones enfocando su evaluación al sistema de control gerencial, comprende al ente económico incluido en el entorno que lo rodea.

Enfoque

Persigue la correcta

determinación del balance general y estado de resultados.

Persigue la obtención de eficiencia, economía y eficacia de los recursos materiales y humanos que posee la entidad.

Aporte en solución de problemas

No es responsable de proponer soluciones

Si es responsable de buscar

alternativas de solución a los problemas.

Procedimientos

Planeación anticipada de las pruebas a realizar de acuerdo a la actividad económica de la empresa que permita obtener una opinión sobre la

razonabilidad de los estados financieros.

Planeación estratégica del trabajo que permita una labor integral, oportuna y permanente de las operaciones del ente auditado.

Labor de seguimiento a problemas

No existe responsabilidad. Es responsable de dar seguimiento a cada problema surgido

Informe a emitir

Dictamen sobre la razonabilidad de los estados financieros de

acuerdo a normas y

procedimientos de auditoría generalmente aceptados.

Informe con opinión de los resultados del área, actividad u operación auditada tendiente a formular recomendaciones para lograr los objetivos propuestos.

Objeto de examen

Estados financieros, registros contables y documentos anexos.

Actividades, operaciones, programas o toda la organización en sí, además de elementos indicadores y normas de rendimiento medibles.

35

2.2.6.4 Fases de auditoría122.2.6.4.1 Fase I: FAMILIARIZACIÓN Y REVISIÓN DE LEGISLACIÓN Y NORMATIVIDAD

ALCANCE

- Conocimiento general de las actividades principales de las empresas o instituciones. - Visitas a las instalaciones.

- Revisión de la legislación aplicable: Leyes, decretos ejecutivos, resoluciones, codificación de resoluciones, manuales, normativa, ordenanzas.

- Actualización de los archivos de la auditoría interna.

- La revisión de legislación y normatividad de la entidad es muy breve y no debe tomar más de dos días, por parte del auditor jefe de equipo, quien debe actuar solo en esta fase o apoyado por un auxiliar en caso de que la documentación sea muy voluminosa.

2.2.6.4.2 Fase II: ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO

El control interno comprende el plan de organización, todos los métodos y medidas que se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y confiabilidad de sus datos contables, promover la eficiencia operacional y fomentar la adherencia a las políticas prescritas.

Se hace referencia a una cadena de acciones extendida a todas las actividades, inherentes a la gestión e integrados a los demás procesos básicos de la misma: planificación, ejecución y supervisión.

El auditor debe alejarse totalmente de los cuestionarios utilizados en la auditoría o exámenes especiales con orientación financiera, porque el objetivo de la auditoría es totalmente diferente.

12

36

2.2.6.4.3 Fase III: ÁREAS CRÍTICASEsta es la fase más extensa de la auditoría de gestión en donde se integran los especialistas y se conforma el equipo multidisciplinario, cuando se lo considere necesario cuando son áreas especializadas.

En esta fase luego de determinar las debilidades detectadas a través del control interno se inicia con la redacción de los hallazgos.

Para la redacción de un hallazgo se consideran todos sus atributos o elementos que son

CONDICION.- Lo que sucede.

CRITERIO.- Parámetro de comparación por ser la situación ideal, el estándar, la norma, el principio administrativo apropiado o conveniente.

CAUSA.- Motivo, razón por el que se dio la desviación o se produjo el área crítica.

EFECTO.- Daño, desperdicio, pérdida.

2.2.6.4.4 Fase IV: COMUNICACIÓN DE RESULTADOS.

El éxito del informe radica en convencer a los administradores que las recomendaciones son tan importantes para la entidad que van a implantarse.

Más que insistir o exagerar en las deficiencias detectadas por la auditoría, cuenta la perspectiva y proyección que dé el informe a los logros futuros que puedan alcanzar la entidad.

Los informes no deben contener términos sumamente técnicos o especializados porque son incomprensibles para el lector.

2.2.6.4.5 Fase V: SUPERVISIÓN Y MONITOREO

37

El proceso de vigilancia se completa a través de las continuas actividades de evaluación. En muchas entidades, los auditores internos contribuyen a la vigilancia de las actividades de una entidad.

Una responsabilidad importante de la gerencia, es establecer y mantener el control interno. La gerencia vigila los controles para considerar si están operando como se estableció. La vigilancia es un proceso que valora la calidad del control interno.

2.2.6.5 Las marcas de auditoría13

Las marcas de auditoría conocidas también como: claves de auditoría o tildes son signos particulares y distintivos que hace el auditor para señalar el tipo de trabajo realizado de manera que el alcance del trabajo quede perfectamente establecido.

Estas marcas permiten conocer además, cuales partidas fueron objeto de la aplicación de los procedimientos de auditoría y cuáles no.

Las marcas al igual que los índices y referencias, preferentemente deben ser escritas con lápiz de color rojo, entre las principales marcas de auditoría tenemos:

Ligado

Comparado

Observado

Rastreado

Indagado

13

38

Analizado

Conciliado

Circularizado

Sin respuesta

Respuesta afirmativa

Respuesta negativa

Comprobado

Cálculos

Inspeccionado

Notas explicativas

2.2.7 CUADRO DE MANDO INTEGRAL

Cuadro de mando Integral es un sistema de administración o sistema administrativo (management system), que va más allá de la perspectiva financiera con la que los gerentes

acostumbran evaluar la marcha de una empresa. No

[image:51.595.237.418.73.670.2]39

Es un método para medir las actividades de una compañía en términos de su visión y estrategia. Proporciona a los gerentes una mirada global de las prestaciones del negocio. Es una herramienta de administración de empresas que muestra continuamente cuándo una compañía y sus empleados alcanzan los resultados definidos por el plan estratégico. También es una herramienta que ayuda a la compañía a expresar los objetivos e iniciativas necesarias para cumplir con la estrategia.14

El cuadro de mando Integral sugiere que veamos a la organización desde cuatro perspectivas, cada una de las cuales debe responder a una pregunta determinada:

Desarrollo y aprendizaje (Learning and Growth): ¿Podemos continuar mejorando y creando valor?

Interna del Negocio (Internal Business): ¿En qué debemos sobresalir?

Del cliente (Customer): ¿Cómo nos ven los clientes?

Financiera (Financial): ¿Cómo nos vemos a los ojos de los accionistas?

El cuadro de mando integral es por lo tanto un sistema de gestión estratégica de la empresa, que consiste en:

Formular una estrategia consistente y transparente.

Comunicar la estrategia a través de la organización.

Coordinar los objetivos de las diversas unidades organizativas.

Conectar los objetivos con la planificación financiera y presupuestaria.

Identificar y coordinar las iniciativas estratégicas.

Medir de un modo sistemático la realización, proponiendo acciones correctivas oportunas.

14