Contacto: José Antonio Giraldo S. [email protected] María Carolina Barón [email protected] (571 )2362500

2 de Noviembre de 2007 No. De Acta:50

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

2 de 10

HOSPITAL UNIVERSITARIO DE LA SAMARITANA E. S. E.

Calificación Inicial

BRC INVESTOR SERVICES S. A. CALIFICACIÓN

Hospital de La Samaritana E.S.E AA- (Doble A Menos)

Millones de pesos a 31/06/2007

Activos totales: $82.329 Pasivo: $22.225 Patrimonio: $60.103 Utilidad Operacional: $2.067 Utilidad Neta: $2.365

ROA: 2.9% ROE: 3.9%

Historia de la calificación: Octubre 2007: AA- (Doble A Menos)

La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2004, 2005, 2006 y no auditados a Junio de 2007.

1. FUNDAMENTOS DE LA CALIFICACIÓN

Con base en los elementos analizados BRC Investor Services S. A. –Sociedad Calificadora de Valores– asignó

al Hospital Universitario de La Samaritana E.S.E la

calificación AA- (Doble A Menos). Es la segunda mejor

calificación en grados de inversión. Indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta.

El Decreto 610 del 5 de abril del 2002 reglamentó el artículo octavo de la Ley 358 de 1997, referente a la capacidad de pago de las entidades descentralizadas de los entes territoriales. El artículo primero de este decreto establece la obligación de calificar la capacidad de pago de las entidades mencionadas como condición para que estas puedan gestionar endeudamiento o efectuar operaciones de crédito público externo o interno con plazos superiores a un año.

El proceso de calificación que llevo a cabo BRC, cumplió con lo exigido por el artículo cuarto del Decreto 610 del 2002: análisis de las características de la entidad, de las actividades propias de su objeto y de la composición general de sus ingresos y gastos.

El Hospital Universitario de La Samaritana es una institución de referencia en el departamento de

Cundinamarca y encabeza la red de 37 hospitales

públicos en Cundinamarca. Su cobertura se estima en una población aproximada de dos millones de personas, a lo que se deben agregar pacientes provenientes de otras regiones del país como Arauca y Amazonas.

Una de las principales características del Hospital es la calidad y continuidad de su

personal administrativo, lo que garantiza un know

how acumulado sobre la manera de gerenciar el negocio. En los últimos años la administración ha estado enfocada en la calidad y se encuentran en la etapa de auditoria para la obtención de la certificación ISO:9001. En el 2007 fue reconocida por parte del Ministerio de Protección Social como la institución de alto nivel de complejidad No. 15 del país.

La Samaritana presenta una ventaja comparativa con otros hospitales: la Estampilla

Pro-Hospital, este es un ingreso que recibe por su

carácter de institución universitaria y le garantiza una fuente de recursos para la financiación de la compra de equipos y la construcción de infraestructura. Este ingreso tiene un tope de $6.000 millones corrientes

anuales1 . Debido a la falta de claridad en la

1

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

3 de 10

interpretación de esta norma el departamento no realizó el pago oportuno de estos recursos en el periodo 2002 a 2005. Sin embargo, debido al trabajo administrativo que se ha venido realizando en la institución, actualmente el pago se realiza de forma oportuna y en agosto de 2007 fue cancelado el total de esta deuda.Dentro del aspecto financiero, la institución presenta una operación totalmente viable que le ha permitido mantener importantes niveles de rentabilidad entre 2004 y junio de 2007. Contrario a otras instituciones de referencia calificadas por BRC, La Samaritana no presenta gasto social, ya que el departamento de Cundinamarca cubre totalmente toda la atención que el hospital realice al régimen vinculado.

Para el futuro el hospital espera continuar la profundización en el mercado del régimen contributivo y subsidiado, apoyado en la reforma

a la Ley 100 (Ley 1122) la cual permite a la red pública

acceso a un mercado que se encontraba en manos de las IPS privadas. De esta manera diversifica su ingreso, el cual se encuentra concentrado especialmente en la atención del régimen vinculado y a su vez permitirá reducir la rotación de las cuentas por cobrar de la entidad, las cuales se encuentra en niveles cercanos a los 190 días, lo cual se encuentra por encima de los estándares de la industria. Este hecho representa el principal factor de riesgo ya que presenta demoras importantes para el recaudo de sus ingresos lo que podría llegar a generar problemas de liquidez en el futuro.

También busca prestar servicios de mayor nivel de complejidad, que representen una mayor rentabilidad. La calificadora hará seguimiento a este proyecto debido a que la entidad debe demostrar la viabilidad de las decisiones tomadas y la justificación económica de la prestación de nuevos servicios y que no se vea comprometida la situación financiera del hospital.

Actualmente se planea construir la nueva Torre de Educación Médica y Consulta Externa, la cual

tendrá un costo de $8.740 millones que serán

financiados con recursos de crédito por cinco años a una tasa de interés equivalente a la DTF con dos años de

gracia. Este monto representa el 98% de la utilidad

operacional y el 66% del EBITDA generado en el último año, montos que no representan un riesgo significativo para la entidad.

Este crédito planea ser cubierto con los recursos provenientes de la Estampilla. Se estimo la capacidad de la institución para cumplir con sus obligaciones obteniendo resultados positivos. El mínimo nivel de cubrimiento proyectado en el 2010 año en que empieza a pagar capital fue de 1.33 veces utilizando los recursos de la Estampilla y de 5.06 veces con el EBITDA de la compañía. Este hecho brinda un buen nivel de certidumbre sobre el pago de la deuda que se va a adquirir.

2. ANÁLISIS DOFA

Fortalezas

Reconocimiento a nivel nacional de la calidad de los servicios prestados.

Estampilla Pro-Hospital Centro de referencia regional

Apoyo del Departamento de Cundinamarca Cuerpo directivo capaz de generar un ambiente de estabilidad laboral.

Apoyo integral en el desarrollo de las diferentes áreas de trabajo del hospital.

Operación con favorables niveles de rentabilidad

Oportunidades

Plan de modernización y expansión en ejecución Mejoras en los sistemas de información dirigidos a la optimización de procesos.

Incremento de la inscripción de la población al Sisben ya que se reducen las cuentas por cobrar de los vinculados.

Aplicación apropiada de la Ley 1122 de 2007 Generación de un volumen de pacientes de estratos altos, que le permita a la entidad financiar usuarios de bajos recursos y desfavorecidos, sin desmejorar su posición financiera.

Proyecto Ciudad Salud

Debilidades

Falta de garantías de la estabilidad de las políticas de la salud en el tiempo.

Composición de usuarios, la mayoría concentrados en población de bajo poder adquisitivo.

Falta de estabilidad en el pago de transferencias recibidas por el Departamento.

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

4 de 10

AmenazasAumento de desplazados en el Departamento de Cundinamarca que genere un número mayor de vinculados.

Probable reducción de los pagos del régimen subsidiado y vinculado debido a una crisis fiscal Del departamento.

El desempleo, que incrementa el número de personas por inscribirse al régimen subsidiado. Cambios en la regulación tarifaria y, en general, los cambios regulatorios.

3. SECTOR

La Ley 100 de 1993 plantea un sistema de salud con dos regímenes paralelos: el contributivo, para los ciudadanos con capacidad de pago, y el subsidiado, para aquellos que no la tienen, población sin empleo o desplazados por la violencia.

De acuerdo con lo definido por esta ley el sistema debe cumplir con tres funciones básicas: asegurar el riesgo financiero del consumidor, agenciar con racionalidad y eficiencia económica la demanda de servicios de salud, y dar acceso universal al sistema.

Teniendo en cuenta las características socioeconómicas de las personas, se debe determinar a qué estrato pertenece cada una. Para esto se aplica la encuesta del Sistema de Beneficiarios de Subsidios Sociales (SISBEN) que es el sistema de selección de beneficiarios para programas sociales. En aquellos casos en que queden en el régimen contributivo, el aporte corresponde a parte de su salario mensual para financiar el sistema.

Los afiliados al régimen contributivo le pagan a una entidad prestadora de salud (EPS), que actúa como intermediaria. Esta ingresa el dinero en una cuenta del Fondo de Solidaridad y Garantía del Sistema General de Seguridad en Salud (Fosyga), adscrita al Ministerio de Protección Social, tras descontar una parte para licencias de maternidad, accidentes y otras eventualidades. El Fosyga devuelve una cantidad de dinero por cada afiliado (lo que se denomina Unidad de Pago por Capitación Subsidiada –UPC-S–, cuya cuantía se fija anualmente).

En el caso de los subsidiados es La Nación, los departamentos y los municipios, quienes hacen los aportes. Tanto la persona como su familia deben ser afiliadas por una Administradora de Régimen Subsidiado (ARS). En este régimen existe un identificador que da acceso al sistema de salud; sin embargo, como la carnetización se realiza en función de los cupos disponibles, por lo general no se llega a cubrir la demanda existente. En el régimen subsidiado, las intermediarias son las ARS, que reciben fondos de la cuenta del Fosyga y de instituciones oficiales.

La población de bajos recursos que no es cubierta por el régimen contributivo o subsidiado se conoce como vinculados. El objetivo del gobierno es disminuir la población vinculada mediante el incremento de la cobertura de los otros regimenes. Este compromiso del gobierno se ve reflejado en las cifras del régimen subsidiado y contributivo. De acuerdo al Departamento Nacional de Planeación (DNP), la cobertura del régimen subsidiado de salud (Gráfico 1) ha aumentado en más de 5 millones de personas desde el 2002, alcanzando un nivel de 16,5 millones de colombianos afiliados a este régimen mientras en el régimen contributivo el incremento de afiliados fue de sólo 2,6 millones de personas durante el mismo periodo.

Gráfico 1

Fuente: Departamento Nacional de Planeación (DNP). “Reforma al Sistema de Transferencias”. Mauricio Santa María. Febrero de 2006. Bogotá. * No incluye subsidios parciales.

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

[image:4.595.71.294.134.269.2]5 de 10

Cuadro 1. Regimenes Sistema de Salud

Régimen Contributivo Subsidiado Vinculados

Características

Asalariados y trabajadores independientes

Población pobre y vulnerable, identificada por el SISBEN Estratos 1 y 2

Pobres y no pertenecientes a alguno de los regimenes.

Entidades prestadoras de servicios

IPS públicas o privadas IPS, ESE ESE

Aportes 12% del salario, cuotas

moderadoras y copagos Cuota de participación

Pago de tarifas según capacidad económica

Financiación Aportes del empleador y

trabajador

FOSYGA 1% régimen contributivo

Recursos estatales de subsidio a la oferta

Posibilidad de crecimiento en cobertura

Incremento en fuentes de empleo

Incremento en recursos fiscales

Disminución por traslado a régimen subsidiado

Fuente: Luis Alberto Tafur Calderón. “El Sistema de Salud de Colombia después de la Ley 100”. Colombia Médica No. 27.

Las instituciones prestadoras de salud (IPS) –hospitales, centros de salud, etc. – funcionan según la demanda: no disponen de un presupuesto previo, sino que dependen de la actividad de las EPS o las ARS, las cuales les pagan cuando prestan los servicios y los facturan. Las IPS están obligadas a prestar servicios a personas de bajos recursos que no puedan garantizar el pago, es decir a los vinculados y son atendidos por medio del subsidio a la oferta, el cual proviene de la entidad territorial y se dirige a la institución. Sin embargo, no todos los vinculados son atendidos y/o quedan por fuera del sistema.

En relación con las fuentes de la Nación, la Ley 715 del 2001, que modificó la Ley 60 de 1993 en lo relativo a las transferencias y los recursos para la prestación de servicios sociales, determina que los recursos para el sector salud se deben girar con base en la población atendida y unos puntos porcentuales sobre la inflación.

Una limitación a la mejor utilización de los recursos es mantener en forma simultánea los subsidios estatales de oferta (a los prestadores de servicios) y de demanda (a los individuos que requieren la protección de un sistema de salud). No obstante, esta situación genera una competencia por las escasas fuentes de financiamiento y a su vez limita el acceso de las personas que no tienen la posibilidad de financiar su aseguramiento. Es por esta razón, que se ha recomendado que el financiamiento del régimen busque alternativas diferentes a los recursos del Estado y tenga una transición progresiva de subsidios a la oferta hacia subsidios a la demanda. De esta manera, los montos de dinero que se utilizaban para financiar la oferta se destinarían a la población pobre y vulnerable.

La distribución per cápita de los recursos en función de la totalidad de la población potencial beneficiaria de

subsidios no es igual entre los territorios, lo que contrasta con el valor único de la Unidad de Pago por Capitación Subsidiada (UPC-S). A pesar que la distribución realizada por el Fosyga a partir de datos sobre necesidades básicas insatisfechas (NBI), muestra excelentes resultados en términos de equidad, en el ámbito territorial presenta dificultades, en razón de que se basa en la metodología del Sistema de Identificación de Beneficiarios de Subsidios Sociales (SISBEN). Dado que estos dos instrumentos usan distintos criterios para determinar la pobreza, la equidad en la distribución municipal no cuenta con las mismas garantías en todo el país.

El hecho de que los recursos financieros del régimen subsidiado provengan de múltiples fuentes (Nación, departamento y municipio) hace complejo el proceso para la administración municipal y genera mayores posibilidades de uso inadecuado. Lo anterior afecta principalmente a los municipios centralizados, que dependen del trámite departamental. La complejidad del manejo del régimen requiere unos procesos de planeación y de operación financiera óptimos. La ausencia de herramientas técnicas que promuevan el mejor desempeño de cada uno de los actores del sistema es una barrera a los grandes retos que el régimen subsidiado debe afrontar: el financiamiento y la afiliación de la población al sistema.

También se puede acceder a los servicios de salud a través de las pólizas de medicina prepagada o mediante el pago directo de los usuarios que no están afiliados al sistema general de seguridad social con sus propios recursos.

En el mediano plazo el Gobierno Nacional contempla el cubrimiento de los ciudadanos que no se encuentran adscritos a ningún régimen y busca establecer políticas que propendan a mejorar la rentabilidad de la red pública de hospitales con mejores sistemas de control y vigilancia interna.

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

6 de 10

4. LA COMPAÑÍA2

El Hospital fue creado en 1933 por la Asamblea departamental de Cundinamarca y en 1995 fue clasificada como Empresa Social del Estado de orden

departamental3 de acuerdo a lo establecido por la Ley

100. Actualmente la institución presta servicios de 3er y 4to nivel de complejidad en la ciudad de Bogotá D.C.

A su vez, es la cabeza de red de salud de 37 hospitales públicos del departamento de Cundinamarca, la cual consta de dos hospitales de nivel III, ocho de nivel II y 27 de nivel I, a los cuales reportan más de 150 centros de salud. De esta manera, el área de influencia de la institución corresponde a 117 municipios del departamento y aproximadamente 2.280.037 habitantes (lo que representa el 5.3% de la población nacional). Sin embargo, el hecho de ser un hospital de referencia a

nivel nacional4 hace que atienda casos provenientes de

diferentes partes del país, atendiendo población, pobre y vulnerable residente o procedente de otros departamentos, tales como Arauca, Tolima, Boyacá y el Amazonas. Esto no representa un riesgo para la compañía ya que al ser atendidos bajo la modalidad de eventos, los departamentos deben realizar el pago de estos casos.

La administración se encuentra enfocada hacia la calidad en los procesos. Actualmente, la entidad está en busca de la certificación en ISO 9001 donde se encuentran en la etapa de preauditoria de los servicios de urgencias y la UCI (Unidad de Cuidados Intensivos). Adicionalmente buscan la acreditación de la institución en el 2008, esta meta se encuentra consignada dentro de su Plataforma Estratégica (2006-2008).

La planta de personal está compuesta por 1.350 trabajadores, distribuidos en 603 cargos de planta, 293 temporales y 453 por prestación de servicios. El hospital cuenta con un sindicato que agremia aproximadamente 200 trabajadores; sin embargo, históricamente estos no han generado presiones financieras que comprometan la viabilidad financiera del hospital.

2 Fuente de Información el HUDN

3 El Departamento de Cundinamarca está calificado AA+ PP por BRC Investor Services

4 Ha sido reconocido por el Ministerio de Protección Social como la

IPS de alta complejidad No. 15 a nivel nacional

.

Posición Competitiva

Dentro de la red pública del departamento de Cundinamarca, existe un hospital que ofrece servicios de nivel III y IV ubicado en el municipio de Girardot y puede ser considerado como una competencia real. Sin embargo, debido a la alta demanda de servicios de salud y al tamaño del hospital de La Samaritana, absorbe la mayor parte de los pacientes del departamento que necesitan atención especializada.

De otro lado, la reforma a la ley 1005 ha mejorado

ampliamente las perspectivas las IPS públicas, protegiendo a las instituciones públicas ante la competencia de instituciones privadas ya que ésta les exige a las EPS privadas a contratar tan solo el 30% de los servicios con sus propias clínicas, abriendo un importante mercado para las públicas. De igual manera, el porcentaje de contratación obligatoria con la red pública deberá ser como mínimo el 60% del gasto en salud por parte de las Entidades Promotoras de Salud del régimen subsidiado, teniendo en cuenta que las instituciones públicas estén en capacidad efectiva de prestar los servicios para los cuales sean contratados y con adecuados niveles de calidad.

Teniendo en cuenta los aspectos regulatorios mencionados anteriormente, las instituciones públicas se ven beneficiadas por la apertura de un nuevo mercado que se encontraba cautivo por las clínicas privadas. Sin embargo, es importante esperar a la consolidación que los efectos que esta ley tenga sobre el hospital y el sector en general.

Es importante mencionar que debido a su carácter de Hospital Universitario Departamental, la Asamblea de Cundinamarca aprobó desde el 2001 el cobro de la Estampilla Pro-Hospital. Esta representa el 2% de la contratación realizada al interior del departamento y es canalizada a través de la Secretaría de Hacienda quien paga de manera mensual al Hospital La Samaritana. El monto máximo aprobado por la asamblea para girar al hospital por concepto de la estampilla es de $6.000 millones, lo que en el largo plazo significará una disminución en términos reales.

Uno de los principales riesgos que se registran con relación a este ingreso es la falta de mecanismos para conocer qué monto le corresponde por este concepto,

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

7 de 10

ya que el pago se hace con base a los cálculos de la Secretaría de Hacienda Departamental.Inversiones y Planes Futuros

El hospital ha realizado la compra de terrenos aledaños con recursos propios, con el fin de realizar la construcción de una nueva Torre de Educación Médica y Consulta Externa, la cual tendrá un costo de $8.740 millones que serán financiados con recursos de crédito por cinco años a una tasa de interés equivalente a la DTF (8.13%) con dos años de gracia. Se planea que las obras sean iniciadas en el 2008, con una duración aproximada de dos años.

Adicionalmente, planea desarrollar inversiones con recursos propios por un monto de $15.548 millones para los proyectos que se mencionan en el cuadro 2. Se planea que éstos sean realizados en los próximos dos años dependiendo de la disponibilidad de recursos; sin embargo, debido a que no son necesarios para la operación normal del hospital, el comité interno de la calificadora considera que se cuenta con flexibilidad financiera suficiente, de tal forma que no existirán presiones innecesarias sobre el flujo de efectivo de mantenerse la política responsable y conservadora que se ha presentado en los últimos años.

Cuadro 2. Inversiones con Recursos Propios

Proyectos Millones

Modernización de Hospital 3.023

Reforzamiento estructural 3.000

Mamografo 5.450

Readecuación Imagenología 880

Cirugía Cardiovascular 1.684

Renovación UCI 1.511

TOTAL 15.548

Fuente: Hospital Universitario de La Samaritana

5. ANÁLISIS FINANCIERO

Rentabilidad

Los ingresos operacionales de la entidad han mantenido una tendencia positiva a lo largo de los últimos tres años, exhibiendo una tasa mínima de crecimiento de 3% en el año 2005.

Su principal componente es la venta de servicios de salud, representando en promedio el 96% de sus ingresos operacionales. A su vez éstos dependen principalmente del ingreso generado por la atención de

los vinculados de la región, lo que convierte a la Dirección Seccional de Salud de Cundinamarca en su principal cliente.

Teniendo en cuenta la política de cobertura universal establecida por el gobierno mediante la Ley 1122 de 2007, los ingresos provenientes de la prestación de servicios de salud a los vinculados se reducirán gradualmente. Concientes de esta problemática, el hospital se encuentra aplicando estrategias para diversificar sus ingresos y concentrase en atraer contratos con el régimen subsidiado y el contributivo, aprovechando el mercado que se abre bajo las condiciones establecidas por la Ley. Teniendo esto en cuenta la contratación para la atención del régimen vinculado disminuyó los ingresos por venta de servicios en 3% en el 2006, pero a junio del 2007 la compañía ha logrado incrementar este rubro en 10% gracias a la penetración en los otros regimenes.

El componente adicional de los ingresos operacionales de la entidad es la Estampilla Pro-Hospital. Este ingreso presentó problemas debido a las diferencias en la interpretación de la ley donde se estructura el pago de este tributo al hospital; lo que llevó a que en el año 2004 solo se pagó una fracción de lo que le correspondía a la institución y en el año 2005 no fueron girados los recursos.

Sin embargo, debido a las gestiones realizadas por la gerencia, a agosto de 2007 el saldo ha sido cancelado de forma apropiada (se giraron $12.000 millones cubriendo lo correspondiente a los saldos vencidos y al monto que se ha recaudado para esta vigencia). Otra parte de la deuda se había cancelado en el año 2006 cuando se recibieron recursos adicionales al límite de $6.000 millones. Se espera que para el futuro estos ingresos mantengan una tendencia creciente y sostenible hasta llegar al monto máximo establecido por la ley.

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

[image:7.595.72.268.162.219.2]8 de 10

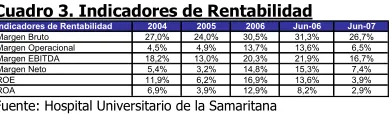

hospital ha mantenido apropiados niveles en el margen bruto, EBITDA y operacional (Cuadro 1.).Cuadro 3. Indicadores de Rentabilidad

Indicadores de Rentabilidad 2004 2005 2006 Jun-06 Jun-07

Margen Bruto 27,0% 24,0% 30,5% 31,3% 26,7%

Margen Operacional 4,5% 4,9% 13,7% 13,6% 6,5%

Margen EBITDA 18,2% 13,0% 20,3% 21,9% 16,7%

Margen Neto 5,4% 3,2% 14,8% 15,3% 7,4%

ROE 11,9% 6,2% 16,9% 13,6% 3,9%

ROA 6,9% 3,9% 12,9% 8,2% 2,9%

Fuente: Hospital Universitario de la Samaritana

Activos

[image:7.595.70.284.353.411.2]Al igual que el resto de la industria de la salud en Colombia, el hospital tiene un alto nivel de cuentas por cobrar, los cuales concentran el 40% de sus activos a julio de 2007. La mayor parte (36%) presenta más de un año de vencimiento, un problema estructural del sistema de salud en la nación. El siguiente cuadro muestra la composición histórica de la cartera:

Cuadro 4. Composición de la Cartera (miles de pesos)

GRAN TOTAL

NO VENCIDAS VENCIDAS TOTAL CUENTAS POR

DE 31 A 60 DIAS DE 61 A 90 DIAS DE91 A 180 DIAS

DE 181 A 360 DIAS

MAS DE 361 DIAS

VENCIDAS COBRAR 2004 5.303.210 1.829.588 1.009.519 2.210.851 3.807.814 15.710.503 24.568.275 29.871.485 2005 5.086.361 5.210.136 2.931.998 2.542.908 2.896.688 16.427.866 30.009.596 35.095.957 2006 5.054.098 5.487.228 4.644.432 2.560.627 2.385.825 11.693.065 26.771.177 31.825.275 Jun-06 7.854.226 1.593.893 4.172.496 4.581.559 4.135.305 17.110.471 31.593.724 39.447.950 Jun-07 6.157.261 1.399.391 1.397.339 2.576.833 9.493.823 11.821.128 26.688.514 32.845.775

HOSPITAL UNIVERSITARIO DE LA SAMARITANA ESE

Fuente: Hospital Universitario de la Samaritana

Dentro de la estructura de la cartera vencida se aprecia una recomposición donde entre el cierre del 2006 y junio de 2007 la cartera entre 181 y 360 días se incrementó en $7.107 millones debido a reclasificaciones contables. Factor sobre el cual se deberá llevar un control estricto en las revisiones posteriores de esta calificación, ya que podrían representar un riesgo importante.

El hospital realiza una gestión constante de la cartera de largo plazo, llegando a instancias superiores tales como la procuraduría y la contraloría con el fin de conseguir el pago de las obligaciones. Los efectos de esta política se han visto reflejados en la disminución de la cartera con un vencimiento mayor a 360 días.

Vale la pena mencionar que el hospital no presenta problemas de gasto social como se ha evidenciado en otras instituciones de referencia del país, ya que la Dirección Seccional de Salud de Cundinamarca cancela el total de la facturación realizada al régimen vinculado.

La rotación de las cuentas por cobrar6 se mantiene en

niveles superiores a los 138 días en cada periodo analizado, donde el óptimo estaría cercano a los 90 días. De otro lado, la rotación de las cuentas por pagar mantienen niveles decrecientes a lo largo de los tres años estudiados, esto muestra que el hospital ha disminuido la financiación con sus proveedores (lo cual ha sido un elemento característico teniendo en cuenta la lenta rotación de las cuentas por cobrar por la venta de servicios de salud) debido a la mejora en los niveles de efectivo apoyado en la entrada de los recursos de la estampilla.

Sin embargo, aún existe un descalce importante entre los tiempos en la recepción de los recursos y los pagos que debe realizar, aunque este hecho no ha generado problemas de liquidez para la entidad. El siguiente cuadro muestra los principales indicadores de eficiencia:

Cuadro 5. Indicadores de Eficiencia

Indicadores de Eficiencia 2004 2005 2006 Jun-06 Jun-07

Rotación de Cuentas por Cobrar 138,0 163,4 190,4 196,7 195,0 Rotación de Cuentas por Pagar 111,5 100,9 88,6 136,0 115,9 Rotación de Inventarios 32,5 14,4 17,1 14,0 11,8 Ciclo del efectivo 59,0 76,9 118,8 74,7 90,9 Fuente: Hospital Universitario de la Samaritana

Deuda

Actualmente el Hospital Universitario la Samaritana no presenta ningún tipo de deuda.

Las condiciones bajo las cuales se planea adquirir el crédito fueron descritas anteriormente al igual que el

uso de los recursos. Estemontorepresenta el 98% de

la utilidad operacional y el 66% del EBITDA generado en el último año.

Con base en las proyecciones de los estados financieros de la entidad, se estimó la capacidad de la institución para cubrir sus compromisos de cuatro maneras diferentes: La primera con la utilidad operacional; la segunda con el EBITDA; la tercera con el EBITDA generado por la prestación de servicios de salud (sin tener en cuenta los ingresos provenientes de la Estampilla) con el fin de establecer la capacidad de la entidad para cubrir sus compromisos a través de su operación; y la cuarta utilizando únicamente los recursos provenientes de la Estampilla como fuente de

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

9 de 10

pago para al crédito, tal como se encuentra establecido en los planes de la entidad.De acuerdo con los resultados obtenidos en el ejercicio anterior, el hospital cuenta con una apropiada capacidad para cubrir oportunamente sus compromisos. El mínimo nivel de cubrimiento proyectado en el 2010 año en que empieza a pagar capital fue de 1.33 veces utilizando los recursos de la Estampilla y de 5.06 veces con el EBITDA de la compañía.

7. CONTINGENCIAS

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

9 de 10

2004 2005 Jun-06 2006 Jun-07

ACTIVO

CORRIENTE 23.559.304 24.764.116 36.351.883 25.055.912 32.778.897

EFECTIVO 3.862.871 2.457.299 7.900.741 3.048.931 6.547.069

INVERSIONES 29.781 120.681 128.544 3.428.544 1.647.483

DEUDORES 15.920.775 20.406.905 26.640.561 16.461.512 23.056.454

INVENTARIOS 3.745.877 1.779.231 1.682.037 2.116.925 1.527.891

OTROS ACTIVOS - - - -

-NO CORRIENTE 22.011.860 25.128.020 22.623.962 49.624.459 49.550.556

DEUDORES 5.636.793 6.180.458 3.470.448 13.606.257 9.828.257

PROPIEDADES, PLANTA Y EQUIPO 14.929.370 17.467.285 17.464.578 18.122.063 21.677.125

OTROS ACTIVOS 1.445.697 1.480.277 1.688.936 17.896.139 18.045.174

TOTAL ACTIVO 45.571.164 49.892.136 58.975.845 74.680.371 82.329.453

PASIVO

CORRIENTE 18.142.820 17.030.829 21.432.758 16.143.630 21.035.643

OBLIGACIONES FINANCIERAS - - - -

-CUENTAS POR PAGAR 12.864.243 12.035.741 15.922.381 10.096.752 14.438.491

OBLIGACIONES LABORALES 739.597 88.449 163.553 159.450 41.649

PASIVOS ESTIMADOS 4.457.566 4.896.639 5.337.294 5.887.096 6.555.171

OTROS PASIVOS 81.414 10.000 9.530 332 332

NO CORRIENTE 1.024.792 1.899.003 1.892.807 1.451.870 1.190.070

OBLIGACIONES FINANCIERAS - - - - -CUENTAS POR PAGAR - 448.228 460.747 889.623 576.824 OBLIGACIONES LABORALES - - - - -PASIVOS ESTIMADOS 1.024.792 580.937 562.247 562.247 613.246 OTROS PASIVOS - 869.838 869.813 -

-TOTAL PASIVO 19.167.612 18.929.832 23.325.565 17.595.500 22.225.713

PATRIMONIO

HACIENDA PUBLICA - -

-PATRIMONIO INSTITUCIONAL 26.403.552 30.962.304 35.650.280 57.084.871 60.103.740

TOTAL PATRIMONIO 26.403.552 30.962.304 35.650.280 57.084.871 60.103.740

Hospital Universitario de La Samaritana E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

10 de 10

2004 2005 Jun-06 2006 Jun-06 Jun-07

INGRESOS OPERACIONALES 57.665.264 59.402.053 31.594.686 65.103.154 31.594.686 31.842.390

VENTA DE SERVICIOS 57.015.679 59.402.053 27.549.849 57.655.314 27.549.849 30.351.629

TRANSFERENCIAS 649.585 4.044.837 7.447.840 4.044.837 1.490.761

COSTO DE VENTAS 42.116.828 45.164.257 21.690.895 45.269.926 21.690.895 23.326.747

COSTO DE VENTAS DE SERVICIOS 42.116.828 45.164.257 21.690.895 45.269.926 21.690.895 23.326.747

UTILIDAD BRUTA 15.548.436 14.237.796 9.903.791 19.833.228 9.903.791 8.515.643

GASTOS OPERACIONALES 12.945.460 11.316.974 5.595.726 10.941.173 5.595.726 6.448.433

ADMINISTRACION 5.061.054 6.506.156 2.985.449 6.643.399 2.985.449 3.182.102

PROVISIONES, AGOTAMIENTO,

DEPRECIACIONES Y AMORTIZACIONES 7.884.406 4.810.818 2.610.277 4.297.774 2.610.277 3.266.331

EBITDA 10.487.382 7.731.640 6.918.342 13.189.829 6.918.342 5.333.541

EXCEDENTE (DEFICIT) OPERACIONAL 2.602.976 2.920.822 4.308.065 8.892.055 4.308.065 2.067.210

OTROS INGRESOS 1.642.512 2.624.438 1.542.121 3.907.705 1.542.121 445.349

OTROS GASTOS 1.104.121 3.621.930 1.001.733 3.147.560 1.001.733 147.393

EXCEDENTE(DEFICIT) DEL EJERCICIO 3.141.367 1.923.330 4.848.453 9.652.200 4.848.453 2.365.166