SISTEMA DE INFORMACIÓN BASADO EN COMPUTADORAS

PARA LA ADMINISTRACIÓN DE COMPROBANTES FISCALES

DIGITALES PARA PYMES.

ESCUELA SUPERIOR DE INGENIERÍA

MECÁNICA Y ELÉCTRICA

TESIS

PARA OBTENER EL TÍTULO DE INGENIERO EN

COMUNICACIONES Y ELECTRONICA

PRESENTAN

CRUZ DE LA CRUZ JOSELYN.

GARCÍA PIÑA MARCO ANTONIO.

SANTIAGO GARCÍA LUIS JORGE.

ASESORES

ING. ALEJANDRO HERRERA MARTÍNEZ.

M. EN C. DAVID VÁZQUEZ ÁLVAREZ.

2 Índice

Objetivo General ... 5

Objetivos específicos. ... 5

Justificación ... 5

Capítulo 1: Facturación en México. ... 8

1.1 Introducción ... 8

1.2 Periodo de transición de la Factura Electrónica. ... 10

1.3 Estadísticas de Contribuyentes en esquema de Facturación. ... 11

1.4 Proceso para la emisión de comprobantes CFDI. ... 12

1.4.1 Firma Electrónica Avanzada (FIEL). ... 13

1.4.2 Certificado de Sello Digital (CSD) ... 13

1.4.3 Lenguaje de marcas extensible (XML) ... 14

1.4.4 Proveedor Autorizado de Certificación de CFDI (PAC) ... 15

Capítulo 2: Tecnologías relacionadas con la Facturación. ... 17

2.1 Almacenamiento en la nube... 17

2.2 Tipos de almacenamiento en la nube. ... 17

2.2.1 Público. ... 17

2.2.2 Privado. ... 18

2.2.3 Híbrido. ... 18

2.3 Sistemas de Información Basados en Computadoras (SIBC). ... 18

2.4 Aplicación Web. ... 19

2.4.1 Ventajas de una aplicación Web dentro de una organización: ... 19

2.4.2 Algunos beneficios. ... 20

2.5 Tecnologías utilizadas en el diseño y desarrollo del SIBC. ... 20

2.5.1 Plataforma utilizada. ... 22

2.5.2 ASP.NET ... 23

2.5.3 C# ... 23

2.5.4 Visual Studio 2012. ... 24

2.5.5 SQL Server 2012. ... 24

2.5.6 Servidor IIS (Internet Information Services). ... 25

3

2.6 Seguridad ... 27

2.7 Herramientas de Diseño. ... 28

Capítulo 3: Análisis y diseño... 32

3.1 Reconocimiento del Medio Ambiente ... 33

3.1.1Reconocimiento de la estructura organizacional. ... 33

3.1.2 Identificación de funciones de área de aplicación ... 34

3.1.3 Diagramas de funcionamiento del sistema actual en una PYME. ... 36

3.1.4 Recopilación de los diferentes Tipos de Comprobantes fiscales... 39

3.2 Propuesta General de Solución ... 47

3.2.1 Identificación y análisis de necesidades ... 47

3.2.2 Definición de las nuevas funciones del futuro sistema ... 48

3.2.3 Definición del flujo de Información del Sistema ... 50

3.2.4 Análisis costo beneficio ... 52

3.3 Diseño Preliminar ... 54

3.3.1 Arquitectura del sistema. ... 54

3.3.2 Diseño de Tabla Visual de Contenidos ... 55

3.4 Diseño detallado ... 56

Capítulo 4: Desarrollo del SIBC. ... 57

4.1 Desarrollo de la base de datos (Modelo Relacional) ... 57

4.2 Codificación ... 58

4.2.1 Extracción de datos contenidos en los archivos XML. ... 58

4.2.2 Programación de la función de extracción de información. ... 62

4.2.3 Consultas para extraer la información de la base de datos que se presentará al usuario. ... 64

4.2.4 Creación de funciones para visualizar información en gráficas. ... 66

4.2.5 Exportar la Información ... 69

4.2.6 Seguridad del sistema ... 71

4.2.7 Creación de la interfaz visual utilizada por el usuario ... 72

Conclusiones ... 74

Anexos ... 76

4

Índice de Figuras.

Figura 1 Periodo de transición de la factura electrónica. ... 11

Figura 2 Estadísticas de Contribuyentes en México utilizando mecanismo de facturación CFDI. ... 12

Figura 3 Proceso para la emisión de Comprobantes CFDI. ... 12

Figura 4 Representación de un archivo XML. ... 14

Figura 5 Logotipo que identifica a un Proveedor Autorizado de Certificación. ... 15

Figura 6 Ejemplos de almacenamiento publico Dropbox y Google Drive. ... 17

Figura 7 Visual Studio 2012... 24

Figura 8 SQL Server 2012. ... 24

Figura 9 Grafica de Unidades Empresariales que hay en México... 30

Figura 10 Descripción Metodología para el desarrollo de la Aplicación. ... 32

Figura 11 Descripción general de una estructura organizacional para PYMES. ... 33

Figura 12 Área de enfoque del proyecto. ... 34

Figura 13 Diagrama del movimiento de un CFDI en una organización. ... 35

Figura 14 Diagrama de Flujo del funcionamiento del Sistema Actual. ... 37

Figura 15 Diagrama de Flujo de Datos de procesos de la factura. ... 38

Figura 16 Factura Electrónica CFDI. ... 39

Figura 17 Factura Electrónica CFD. ... 42

Figura 18 Factura impresa con código de barras Bidimensional. ... 45

Figura 19 Modelo del proceso mejorado. ... 49

Figura 20 Diagrama de Entradas y Salidas de información. ... 50

Figura 21 Diagrama de procesos de la nueva aplicación. ... 51

Figura 22 Arquitectura del sistema propuesto. ... 54

Figura 23 Modelo de Diseño de pantallas propuesto. ... 55

Figura 24 Control Chart. ... 67

Figura 25 Gráfica de barras con control Chart. ... 68

Figura 26 Gráfica de puntos creado con control Chart. ... 68

Figura 27 Gráfica circular creada con control Chart. ... 69

Figura 28 Formato en PDF generado por el sistema. ... 71

Figura 29 Menú que recorre distintas pantallas en el sistema. ... 72

Figura 30 Menú para la búsqueda de información. ... 73

5

Objetivo General

Analizar, diseñar y desarrollar un Sistema de Información Basado en Computadoras cuya función sea resguardar, administrar y generar informes con los datos contenidos en los comprobantes fiscales digitales (CFDI) para optimizar los procesos administrativos de pequeñas y medianas empresas.

Objetivos específicos.

Investigar cual es el proceso general que se lleva a cabo en las organizaciones para administrar las facturas.

Identificar las formas de comprobación fiscal actuales y definir el enfoque del proyecto.

Analizar el proceso general que cumplen los CFDI en una organización dentro de cada departamento, así como los reportes que se generan basados en la información que contienen estos comprobantes.

Diseñar un proceso de integración de los departamentos involucrados, que se acople a las necesidades de una pequeña y mediana empresa.

Analizar los sistemas que existen en la actualidad que tienen funcionalidades similares a las que se pretenden cubrir en este trabajo.

Conjuntar los medios tecnológicos necesarios para el desarrollo del sistema en una aplicación web (Sistema de Información Basado en Computadoras).

6

Justificación

Por disposición de la Secretaría de Hacienda y Crédito Público (SHCP), la facturación electrónica es obligatoria a partir del año 2013 para contribuyentes con ingresos superiores a $4,000,000 de pesos al año y para el siguiente año 2014 será obligatoria para todos los contribuyentes sin importar sus ingresos. Antes del 1 de enero de 2014, una gran cantidad de contribuyentes en el esquema de comprobación fiscal por medio de CFD (comprobante fiscal digital) y comprobante con código de barras bidimensional CBB, deberá adoptar el esquema definitivo de CFDI, es decir la emisión de comprobantes fiscales digitales a través de internet, además será el único esquema de comprobación fiscal para quien inicia operaciones en el año 2014. Es por eso que el único comprobante fiscal con validez oficial es el Comprobante Fiscal Digital a través de internet, por lo cual los contribuyentes deben conservar estos comprobantes que están en el formato de XML ya que cada uno se considera como parte de la contabilidad del contribuyente, como lo marca el Artículo 28 del Código Fiscal de la Federación, mostrado en el Anexo 1.

Debido a esta disposición oficial, surge la necesidad de los contribuyentes de adaptarse a un nuevo esquema de administración apegado a las tecnologías de información.

La adaptación al cambio tecnológico, ha generado desconcierto entre los contribuyentes debido a diversas causas como:

Tanto emisores como receptores, desconocen la funcionalidad de esta nueva disposición, es decir, mayor parte de los contribuyentes desconocen qué es y cómo funciona un archivo XML.

7

Cuál es la manera más adecuada de conservarlos y mantenerlos a disposición si en un momento llegaran a ser requeridos por la Servicio de Administración Tributaria (SAT).

Con lo mencionado anteriormente, surgen problemas como dificultad al momento de hacer declaraciones Fiscales, la pérdida de los comprobantes Fiscales Digitales, por causas como el fallo o extravío de los dispositivos de almacenamiento, falta de organización de los Comprobantes Fiscales Digitales, difícil acceso a la información que pueda requerirse en determinado momento.

Es por esto, que surge la necesidad de desarrollar un sistema de administración y almacenamiento de los Comprobantes Fiscales Digitales, que permita tener los comprobantes resguardados, de una manera segura y organizada para poder optimizar el manejo de la información que contengan, para la correcta administración de los contribuyentes.

8

Capítulo 1: Facturación en México.

1.1 Introducción

Actualmente las tecnologías de la información han evolucionado de tal manera que ya son imprescindibles en la vida cotidiana, tanto en nuestro uso personal como en las grandes corporaciones, en estas últimas el desarrollo de los Sistemas de Información para la gestión de procesos administrativos han generado un gran cambio, estas tecnologías brindan ventajas como procesar grandes cantidades de información, garantizar que la información sea veraz, ahorro en espacio de almacenamiento y la obtención oportuna de información para la toma de decisiones estratégicas dentro de la organización a nivel global.

En México las Tecnologías de Información están en crecimiento a tal grado que instituciones de gobierno como el Servicio de Administración Tributaria (SAT) ya hace uso de éstas para la gran mayoría de sus procesos. Un ejemplo es la implementación de Tecnologías de Información en los procesos de generación de facturas electrónicas, autenticación de las mismas por medio de firma electrónica avanzada, validación por medio de recursos biométricos entre otros mecanismos que se relacionan con Tecnologías de Información, esta implementación de medios tecnológicos brinda al proceso un control estricto sobre los contribuyentes.

Por lo que es necesario para los contribuyentes tener un mejor control de la administración de sus recursos, para que el pago de impuestos se haga de una manera adecuada.

Es por esto que el presente proyecto consiste en la elaboración de un Sistema de Información Basado en Computadoras (SIBC), que apoye algunas de las actividades administrativas de los contribuyentes.

9

proporcionar información que apoye a las funciones para el cual está diseñado el sistema.

Hoy en día, el desarrollo de los Sistemas de Información enfocados a la administración es una gran herramienta para las empresas que buscan una expansión, crecimiento y mejorar los procesos de la misma. Más aún, con el aumento de acceso a Internet y el desarrollo que ha tenido en los últimos años. El uso de internet es imprescindible, debido a la automatización y centralización de muchos procesos, los cuales han permitido elaborar tareas de una manera más eficiente. Las empresas han adoptado este medio tecnológico para obtener y brindar un acceso casi inmediato a su información. Es por ello que en este proyecto se abordarán técnicas que permitirán mejorar los procesos para administrar información.

La factura electrónica es un mecanismo de comprobación fiscal de ingresos, egresos y propiedad de mercancías de una empresa por medios electrónicos, las principales particularidades de esta son la generación, procesamiento, transmisión y resguardo de los documentos fiscales de manera digital. Las facturas electrónicas son documentos electrónicos que permiten comprobar las operaciones realizadas entre los contribuyentes, bajo estándares tecnológicos y de seguridad internacionalmente reconocidos. Este mecanismo garantiza que la información contenida en el CFDI no pueda ser manipulada, autentifica la identidad del emisor y receptor, el emisor no puede negar haber generado el documento, lo que impide que este se falsifique.

En México desde el año 2005, la emisión de CFDI se implementó como un mecanismo opcional para los contribuyentes. El 7 de diciembre del 2009 en el Diario Oficial de la Federación, mejor conocido como (DOF), “en el artículo décimo transitorio del código fiscal de la federación (CFF), se indica que todos los cambios y modificaciones relativos a la emisión de comprobantes digitales, entrarían en vigor el 1 de Enero del 2011”.

10

1.2 Periodo de transición de la Factura Electrónica.

En Marzo del año 2012, el SAT evaluó reducir el monto de obligatoriedad a la cantidad de $4,000,000.00 para emitir factura electrónica, en el año 2013 el SAT hizo obligatorio la emisión de CFD para los contribuyentes que facturen más de $4,000,000.00 al año y para el año 2014 en la 2da. Resolución de Modificaciones a la RMF 2013, se deroga la Regla que se refiere a los contribuyentes con ingresos acumulables en el último ejercicio fiscal iguales o inferiores a los $4,000,000.00 que optaron por expedir comprobantes de forma impresa (Esquema de CBB) y se sustituye para efectos de nuevo importe.

Las personas físicas y morales que en el último ejercicio fiscal, hubieran manifestado ingresos acumulables iguales o inferiores a $250,000.00, podrán optar por expedir comprobantes fiscales en forma impresa con dispositivo de seguridad. La posibilidad de emitir comprobantes fiscales impresos dejará de surtir efectos cuando los contribuyentes obtengan ingresos que excedan del monto señalado, supuesto en el cual a partir del mes inmediato siguiente a aquel en el que se rebase tal cantidad deberán expedir comprobantes fiscales conforme a lo que establecen los artículos 29 y 29-A del CFF.

En cualquier caso, cuando los ingresos acumulables excedan de $250,000.00, las personas físicas y morales no podrán volver a ejercer la opción a que se refiere la presente regla durante los ejercicios posteriores.

La facilidad prevista en la presente regla no podrá aplicarse a los contribuyentes que inicien actividades.

11

Figura 1 Periodo de transición de la factura electrónica.

La figura anterior explica la vigencia de los diferentes tipos de comprobación fiscal así como su periodo de transición, donde se muestra en color rosa que el CFDI a partir del año 2014 será un esquema definitivo.

1.3 Estadísticas de Contribuyentes en esquema de Facturación.

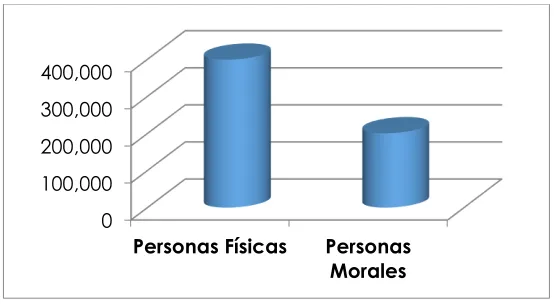

Estas son algunas estadísticas de los contribuyentes que ya utilizan este mecanismo de facturación[1]:

Estadísticas de enero de 2011 al 28 de febrero de 2013 (CFDI).

599,764 Contribuyentes en el esquema de CFDI. 399,159 son Personas Físicas.

200,605 son Personas Morales.

12

Figura 2 Estadísticas de Contribuyentes en México utilizando mecanismo de facturación CFDI. De 2005 a febrero de 2013, son 772,884 contribuyentes que han optado por el esquema de facturación electrónica.

Las estadísticas anteriores, muestran como resultado que una gran cantidad de contribuyentes ya hacen uso de este mecanismo, esto nos permite ver, que son más personas físicas que personas morales dentro de este esquema y es claro que las personas físicas no cuentan con un complejo sistema de administración como los que hay en el mercado para la gestión de este tipo de documentos además estas cifras reflejan la rápida adaptación al cambio que está teniendo el país a este nuevo sistema de facturación.

1.4 Proceso para la emisión de comprobantes CFDI.

[image:13.612.185.462.83.237.2]La siguiente imagen describe el proceso de generación de un comprobante fiscal digital a través de internet.

Figura 3 Proceso para la emisión de Comprobantes CFDI. 0

100,000 200,000 300,000 400,000

Personas Físicas Personas

13

Para poder generar CFDI, es necesario contar con una Firma Electrónica Avanzada (FIEL) y un Certificado de Sello Digital, con estos elementos se podrá generar una archivo XML (Lenguaje de Marcas Extensible) de acuerdo a estándares regidos por el SAT, posteriormente un proveedor autorizado de certificación timbrará este documento dándole validez oficial dejando listo el documento para ser entregado.

1.4.1 Firma Electrónica Avanzada (FIEL).

La Firma Electrónica Avanzada "Fiel", es un conjunto de datos que se adjuntan a un mensaje electrónico, cuyo propósito es identificar al emisor del mensaje como autor legítimo de éste, tal y como si se tratara de una firma autógrafa.

Por sus características, la Fiel brinda seguridad a las transacciones electrónicas de los contribuyentes, con su uso se puede identificar al autor del mensaje y verificar que no haya sido modificado.

Su diseño se basa en estándares internacionales de infraestructura de claves públicas (o PKI por sus siglas en inglés: Public Key Infrastructure), en donde se utilizan dos claves o llaves para el envío de mensajes:

La "llave o clave privada" que únicamente es conocida por el titular de la Fiel, que sirve para cifrar datos.

La "llave o clave pública", disponible en Internet para consulta de todos los usuarios de servicios electrónicos, con la que se descifran datos.

En términos computacionales es imposible descifrar un mensaje utilizando una llave que no corresponda.

1.4.2 Certificado de Sello Digital (CSD)

Un certificado de sello digital, es un documento electrónico mediante el cual una autoridad de certificación (SAT) garantiza la vinculación entre la identidad de un sujeto o entidad y su clave pública.

Los certificados de sello digital son expedidos por el SAT, y para un propósito específico: firmar digitalmente las facturas electrónicas.

14

unicidad y las demás características que se heredan de los certificados de firma electrónica avanzada (integridad, no repudio y autenticidad).

El contribuyente, podrá optar por utilizar un sello digital para toda su operación (matriz y sucursales) o tramitar uno para cada una de las sucursales, establecimientos o locales, donde emita facturas electrónicas.

1.4.3 Lenguaje de marcas extensible (XML)

[image:15.612.118.501.318.534.2]XML, siglas en inglés de extensible Markup Language ('lenguaje de marcas extensible'), es un lenguaje de marcas desarrollado por el World Wide Web Consortium (W3C) utilizado para almacenar datos en forma legible. Es el formato del archivo que da origen a un comprobante fiscal digital.

Figura 4 Representación de un archivo XML.

La figura anterior, muestra los datos de una persona y posteriormente se representa en un archivo XML, finalmente estos datos son representados en un documento PDF que puede ser guardado o impreso para su uso en cálculos contables.

15

Para los efectos de los artículos 28, cuarto párrafo y 30, cuarto párrafo del CFF, los contribuyentes que emitan y reciban CFDI, deberán almacenarlos en medios magnéticos, ópticos o de cualquier otra tecnología, en su formato electrónico XML.

1.4.4 Proveedor Autorizado de Certificación de CFDI (PAC)

Un PAC (Proveedor Autorizado de Certificación) es una persona moral que cuenta con autorización del Servicio de Administración Tributaria (SAT) para validar, asignar un folio de identificación fiscal y firmar digitalmente (timbrar) los CFDI emitidos por los contribuyentes.

[image:16.612.259.393.319.432.2]Todo esto lo hace a nombre y con autorización del SAT. Cada PAC cuenta con un número de autorización y se identifica por un logotipo como el de la Figura 5.

Figura 5 Logotipo que identifica a un Proveedor Autorizado de Certificación.

El CFDI está compuesto de un archivo XML, que es el estándar para la generación de los CFDI. Por ser una plataforma abierta y neutral este archivo se debe almacenar de manera segura en medios magnéticos ya que es el único comprobante que reconoce el SAT al momento de cualquier aclaración es por eso que su almacenamiento debe de ser de manera segura ya que la pérdida de estos archivos podría causar problemas además de que la información que contiene no debe de estar al alcance de cualquier persona ya que podría hacerse mal uso de ella.

16

empresa, ya que de esta se obtienen datos para realizar distintos procesos para la optimización de la organización y actualmente en la mayoría de las empresas a nivel interno se sigue usando de la misma manera con la única diferencia que su distribución es por medio de USB (Universal Serial Bus), CD, correo electrónico o incluso una impresión del documento emitido por el proveedor en formato PDF (Portable Document Format).

17

Capítulo 2: Tecnologías relacionadas

con la facturación.

En los últimos, años se han visto cambios en la forma de guardar información tanto a nivel empresarial como personal, el alojamiento de información en servidores ha venido a reemplazar a gran cantidad de dispositivos de almacenamiento.

2.1 Almacenamiento en la nube.

Es un modelo de servicio en el cual los datos o archivos de una sistema (como una computadora o dispositivo móvil) se almacenan y respaldan de manera remota típicamente en servidores que están en la nube y que son administrados por un proveedor de servicio, los datos almacenados se ponen a disposición de los usuarios a través de internet, existen tres tipos de almacenamiento en la nube[2].

2.2 Tipos de almacenamiento en la nube.

2.2.1 Público.

Requiere de poco control administrativo y se puede acceder en línea por cualquier persona que esté autorizada, utiliza un mismo conjunto de hardware para hacer almacenamiento de la información de varias personas, con medidas de seguridad y espacios virtuales para que cada usuario pueda ver únicamente la información que le corresponda.

[image:18.612.215.398.552.640.2]Como ejemplos tenemos a Dropbox y Google Drive.

18 2.2.2 Privado.

Un sistema de este tipo está diseñado específicamente para cubrir las necesidades de una persona o empresa. Este tipo de almacenamiento en la nube puede ser presentado en dos formatos: on-premise (en la misma oficina o casa) y alojado externamente. Este modelo es más usado por empresas, no tanto así las personas individuales. En este modelo la empresa tiene el control administrativo, y por lo tanto le es posible diseñar y operar el sistema de acuerdo a sus necesidades específicas.

2.2.3 Híbrido.

Es una combinación de almacenamiento en nubes públicas y privadas, de tal forma que le es posible a los usuarios el personalizar las funciones y las aplicaciones que se adaptan mejor a sus necesidades, así como los recursos que se utilizan. Un ejemplo típico de este tipo de servicio es que se configure de tal forma que los datos más importantes se almacenen en un sistema de almacenamiento en la nube privada, mientras que los datos menos importantes se pueden almacenar en una nube pública con acceso disponible por una gran cantidad de personas a distancia[3].

Este tipo de almacenamiento tiene muchas ventajas, algunas de ellas son el acceso a la información desde cualquier lugar y dispositivo, solo es necesario una conexión a internet; ahorro en almacenamiento de dispositivos, entre muchas otras ventajas. Una de sus desventajas, es la necesidad de la conexión a internet para el acceso a la información y el surgimiento de la inquietud por la privacidad además del manejo adecuado de la información en internet, es importante mencionar que actualmente existen leyes que protegen el resguardo y manejo adecuado de los datos personales.

2.3 Sistemas de Información Basados en Computadoras (SIBC).

Es un conjunto de elementos que están organizados para cumplir con un objetivo mediante el procesamiento de información.

Para logra el objetivo un SIBC hace uso de varios elementos del sistema:

19 Hardware.

Personal que haga uso de los dos anteriores. Procedimientos.

2.4 Aplicación Web.

Es un conjunto de páginas que interactúan unas con otras, con el propósito de ofrecer un servicio, son accedidas vía internet, una de las principales ventajas y la razón más importante de las aplicaciones web, es el ahorro de tiempo al evitar trasladarse de un lugar a otro para realizar algún tipo de actividad, como hacer una transacción o comprar algún artículo.

A continuación, se mencionan algunas características importantes de las aplicaciones web:

Acceso desde cualquier lugar.

El espacio en disco duro utilizado al momento de visitar la página es mínimo. La implementación de ideas creativas y novedosas que pueden generar un

gran impacto.

Puede desarrollarse mediante una estructura escalable contemplando futuros desarrollos.

Fácil acceso al usuario ya que solo necesita de una conexión a internet.

2.4.1 Ventajas de una aplicación Web dentro de una organización:

Se facilita el trabajo a distancia.

No se requieren complicadas combinaciones de Hardware/Software para utilizar estas aplicaciones. Solo se necesita un navegador.

20 2.4.2 Algunos beneficios.

Las aplicaciones Web, permiten reunir las diferentes áreas de una empresa u organización.

Permite tener un avanzado sistema de consultas, altas, bajas y modificaciones de datos provenientes de cualquier área de la empresa, lo cual nos mantendrá la información siempre actualizada[5].

Las aplicaciones de internet en un entorno empresarial, sobre todo en el área administrativa se han vuelto primordiales y se han convertido en la base de la comunicación entre los distintos departamentos que existen en una organización grande o pequeña.

2.5 Tecnologías utilizadas en el diseño y desarrollo del SIBC.

21 Java Server Pages

(JSP) Personal Home Page (PHP) Active Server Pages (ASP/ASP.NET) Ventajas Simple de usar con su

IDE

Sintaxis similar a JAVA

Gratuito

Multiplataforma

Sintaxis similar a C (con algunas diferencias) Más flexible y rápido que JSP

Multiplataforma Libre

Fácil de aprender (interface muy gráfica).

El IDE genera gran parte del código (ahorro de tiempo en la construcción) Gran

interoperabilidad con sistemas Windows Comunicación optima con MS SQL

Mayor seguridad

Desventajas Difícil de Aprender Manejo de Errores poco sofisticado

No oculta código fuente

de manera

predeterminada

Se necesita instalar en el servidor

Deficiente en POO Poca organización.

Uso bajo licencia Solo funciona sobre Windows

Mayor consumo de recursos

Por las ventajas que se muestran en la tabla anterior, se llega a la conclusión de utilizar tecnologías de .NET.

Las tecnologías utilizadas para el desarrollo del SIBC son:

Plataforma .NET. ASP .NET

C#.

Visual Studio 2012. SQL Server 2012.

22 2.5.1 Plataforma utilizada.

La plataforma de desarrollo del SIBC es .NET, que es un conjunto de herramientas de desarrollo y lenguajes de Programación Orientados a Objetos donde se pueden desarrollar aplicaciones de consola, basadas en Windows y para la Web, que utilizan protocolos abiertos para la interacción entre los elementos que lo componen, hoy en día, esta plataforma es muy poderosa para resolver problemas que se presentan al desarrollar aplicaciones empresariales[6].

Principales capas de .NET

Capa de Lenguajes: Capa compuesta por el CLS (Common Language Specification), esto es un conjunto de reglas que deben cumplir los lenguajes de programación para ser considerados lenguajes .NET, tales lenguajes son: Visual Basic, C#, Managed C++ y J#.

C# será el lenguaje de programación para el desarrollo del SIBC.

.NET Framework: esta capa está compuesta por servicios y recursos de .NET, incluye compiladores, la biblioteca de clases común para todos los lenguajes y servicios que convierten la codificación en código máquina para los diversos sistemas operativos.

Soporte Operativo: Compuesta por los sistemas operativos y sus herramientas.

Algunos de los problemas que se resuelven utilizando .NET son:

La falta de interoperabilidad con otras plataformas. La falta del manejo de un esquema orientado a objetos. El poco manejo de errores.

Los beneficios de utilizar una plataforma .NET son:

23

Las secuencias de comandos de HTML, CSS son los estándares para desarrollar sitios web que funcionen en distintas plataformas.

Implementación simple.

2.5.2 ASP.NET

Es la implementación en plataforma Microsoft para aplicaciones bajo el modelo petición – respuesta dinámica orientada a eventos[7].

Algunas de sus características más relevantes son:

Soporte a lenguajes, es posible desarrollar en C# o Visual Basic.

El código se compila de tal manera que cuando se ejecuta una página no tiene que ser interpretada en el momento, mejorando el desempeño de las aplicaciones.

Código separado del diseño.

Uso de bibliotecas de clase de .NET Framework.

La página podrá ser vista en cualquier navegador y será vista de forma efectiva.

2.5.3 C#

C# es un lenguaje de programación que se ha diseñado para generar diversas aplicaciones que se ejecutan en .NET Framework. C# es simple, eficaz, con seguridad de tipos y orientado a objetos[8].

Algunas ventajas de programar en este lenguaje son:

La sintaxis es sencilla de aprender. Orientado a objetos.

Admite métodos y tipos genéricos, que proporcionan más rendimiento y seguridad de tipos[9].

24

C# presenta considerables mejoras e innovaciones en áreas como seguridad de tipos, control de versiones, eventos y recolección de elementos no utilizados (liberación de memoria).

Además, es posible la interacción con otros lenguajes, en plataformas distintas y con datos heredados siempre y cuando cumpla con algunas características.

2.5.4 Visual Studio 2012.

Es un IDE (Integrated Development Environment) que permite la creación de aplicaciones web, soporta el entorno de desarrollo ASP.NET y lenguajes de programación como C# y Visual Basic[10].

Figura 7 Visual Studio 2012. Algunas mejoras en esta versión de Visual Studio son:

La interfaz de este IDE permite el fácil acceso a las herramientas. Ofrece plantillas.

Herramientas de publicación.

Soporte integral para estándares emergentes, como HTML5 y CSS3. Acceso a servidores virtuales en la nube.

2.5.5 SQL Server 2012.

Microsoft® SQL Server™ es un sistema de administración y análisis de bases de

datos basada en el modelo relacional, su función principal es almacenar y hacer consultas de datos solicitados por aplicaciones web[10].

25

Algunas ventajas que se tienen al utilizar SQL Server son[11][12]:

Se puede ejecutar más bases de datos de misión crítica en comparación a otros sistemas.

Puede ejecutar un millón de comandos por segundo. Es una plataforma de Base de Datos segura.

Reconocida como líder en Business Inteligence. Criptografía integrada.

Flexibilidad mediante reparto de responsabilidades y roles anidados. Integridad de datos.

Maneja distintos tipos de datos y además permite a los usuarios definir y su propio tipo de datos compuestos (UDT).

Concurrencia:

Permite que varios clientes usen la misma base de datos al mismo tiempo mediante control simultáneo utilizando dos modos de control de concurrencia:

Pessimistic concurrency: uso de bloqueos exclusivos y compartidos.

Optimistic Concurrency: permite la creación de una nueva fila en una tabla temporal junto con el ID de la transacción mediante la cual fueron actualizadas.

Cuenta con diferentes formas de respaldo y recuperación de bases de datos.

2.5.6 Servidor IIS (Internet Information Services).

26

El rol de servidor web (IIS) de Windows Server 2012 proporciona una plataforma segura, fácil de administrar, modular y extensible para el hospedaje seguro de sitios web, servicios y aplicaciones. Con IIS 8 puede compartir información con usuarios en Internet, una intranet o una extranet. IIS 8 es una plataforma web unificada que integra IIS, ASP.NET, servicios de transferencia de archivos (FTP), PHP y Windows Communication Foundation (WCF).

En la lista siguiente se muestran algunas de las ventajas de usar IIS 8:

Ampliar la seguridad en Internet a través de un espacio de servidor reducido y el aislamiento automático de las aplicaciones

Implementar y ejecutar fácilmente aplicaciones web ASP.NET, ASP clásico y PHP en el mismo servidor

Aislar las aplicaciones proporcionando a los procesos de trabajo una identidad única y una configuración de espacio aislado de forma predeterminada, con la consiguiente reducción de los riesgos de seguridad

Agregar, quitar e incluso reemplazar fácilmente componentes de IIS integrados por módulos personalizados, adecuados a las necesidades del cliente

Agilizar el sitio web mediante las características integradas de

almacenamiento en caché dinámico y compresión mejorada

2.5.6 Aplicaciones prácticas del servidor IIS.

Los administradores pueden usar el rol de servidor web (IIS) para configurar y administrar varios sitios web, aplicaciones web y sitios FTP. Algunas de las características específicas son las siguientes:

27

Usando el aislamiento se evita que un sitio web interfiera con otros sitios instalados en el servidor.

Pueden configurarse aplicaciones web escritas en distintas tecnologías, como ASP clásico, ASP.NET y PHP.

Permite automatizar la administración de la mayoría de tareas administrativas de su servidor web.

2.6 Seguridad

La seguridad de la información en los sistemas, permite resguardar y proteger la información con la finalidad de mantener la confidencialidad e integridad de los datos. Para que exista la confidencialidad e integridad en la trasmisión de los datos se hace uso de la criptografía, que se ocupa del cifrado de los mensajes, es decir, oculta mediante una serie de caracteres el mensaje hasta que la información llega al destino y posteriormente es descifrado por su receptor.

Para la encriptación existen 3 formas:

La encriptación simétrica, que consiste en utilizar una llave para encriptar y la misma llave es necesaria para desencriptar la información.

La encriptación asimétrica en la cual se ocupan dos llaves una publica que es con la cual se encripta la información y la otra que es la llave privada que es la única con la cual se puede desencriptar la información.

Los algoritmos de encriptación asimétrica más conocidos son:

RSA (Rivest, Shamir, Adleman) Creado en 1978, hoy es el algoritmo de mayor uso en encriptación asimétrica.

Diffie-Hellman (& Merkle )

ECC (Elliptical Curve Cryptography) el cual toma importancia cuando es necesario encriptar grandes volúmenes de información.

28 Algoritmo Tamaño del Hash (bits):

MD5 128 SHA-1 160 SHA-256 256 SHA-384 384 SHA-512 512

Dado que la robustez del algoritmo de Hash es comparable a la mitad del largo del resultado en bit, se tiene que SHA-256 es más conveniente pero un poco más lento.

2.7 Herramientas de Diseño.

Las herramientas que se utilizan en el diseño de la interfaz son los siguientes:

Bootstrap: Es un Framework libre para la creación de interfaces web con CSS, compatible con la mayoría de navegadores.

ItextSharp: Herramienta utilizada para la creación y manipulación de archivos PDF.

JQuery: Utilizada para la creación de animaciones y manejo de eventos.

CSS: Las hojas de estilo en cascada, utilizadas para mejorar el aspecto de una página web.

El uso de las herramientas utilizadas en el SIBC se detalla en el capítulo 4, a continuación se analizan algunas de las herramientas que existen en el mercado para la administración de CFDI, así como sus ventajas y desventajas.

29

para generar los CFDI que no tiene costo alguno pero es un sistema básico que ofrece únicamente la generación y validación del CFDI, las soluciones actuales del mercado son complejos sistemas que aparte de generarlo brindan otros servicios adicionales pero son demasiado complejos de utilizar ya que están diseñados para grandes empresas, en ocasiones son vendidos por módulos y requieren capacitación de personal que hará uso de este y no siempre son la mejor solución para el esquema económico de nuestro país, donde en las estadísticas queda claro que las PYMES y las personas físicas son las que más hacen uso de este mecanismo de facturación y la mayor parte de las ocasiones no requieren de estos complejos sistemas si no alguna solución más práctica.

Existen otros sistemas capaces de emitir, guardar, administrar, extraer y clasificar datos que se encuentran en una factura con formato PDF y XML, además se encargan del envío de facturas por correo electrónico, permiten el control de cobros y pagos, estos sistemas mantienen esta información actualizada, centralizada y disponible para su consulta en cualquier momento y lugar. Pueden ofrecer sus servicios gratuitos por tiempo limitado pero debido a lo robustos que pueden llegar a ser este tipo de sistemas de información tienen un costo inicial y ofrecen la oportunidad de poder agregar más módulos lo que resulta que el costo se eleve. A continuación se hace referencia de algunos de ellos:

• CONTPAQ i®[14].

• Iofacturo[15].

• Logicalconcept[16].

• Aspel-FACTURⓔ[17].

30

La mayoría de los Sistemas de Información que se encuentran en el mercado, que se mencionan en párrafos anteriores, están diseñados para grandes empresas y organizaciones, esto debido a la diversidad de cálculos y módulos que pueden llegar a realizar además de los elevados costos que pueden llegar a tener. Dicho lo anterior, es difícil que una pequeña o mediana empresa pueda contar con este tipo de herramientas que indudablemente son de gran utilidad.

[image:31.612.126.488.325.549.2]En México las pequeñas y medianas empresas (PYMES) se han convertido en la parte de la base de la economía debido a su alto impacto en la generación de empleos y en la producción nacional. De acuerdo con los datos del Instituto Nacional de Estadística y Geografía[18], en México existen aproximadamente 4 millones 15 mil unidades empresariales, de las cuales 99.8% son PYMES.

Figura 9 Grafica de Unidades Empresariales que hay en México.

Por lo mencionado anteriormente, surge una gran demanda dada la necesidad de este tipo de empresas de contar con una solución más práctica, que optimice la administración de esta haciendo uso de la tecnología actual y de los mecanismos gratuitos existentes para generar facturas debido a que en la mayoría de los casos es difícil que puedan adquirir sistemas y aplicaciones que se encuentran en el mercado debido a su incapacidad para absorber este tipo de gastos, además que

PYMES

Otras Unidades Empresariales

99.8% son PYMES

31

no se ajustan a sus necesidades, ya que por ser pequeñas y medianas empresas no hacen uso de todas las herramientas que estos sistemas ofrecen, lo que en consecuencia genera que su administración sea poco eficiente al no poder disponer de estas tecnologías .

Dada esta situación, la solución que se plantea es una aplicación que sea capaz de hacer converger los diferentes departamentos en una empresa, es decir que a los diversos departamentos que les sea necesaria esta información para la elaboración de informes para la empresa puedan acceder desde cualquier computadora a un sistema de información en el cual se encontrarán todas las facturas almacenadas, sin la necesidad de esperar por una copia para generar sus resultados de manera independiente si no que la aplicación sea la encargada de hacer el proceso de la información y ya solo sea visualizada por los departamentos que les compete.

Esta solución es únicamente de administración de los (CFDI) esto permite que el usuario pueda usar cualquier servicio de generación de facturas electrónicas que prefiera.

32

Capítulo 3: Análisis y diseño.

En este capítulo se muestra la investigación acerca del medio en el cual se va a utilizar la aplicación, el funcionamiento actual de la factura electrónica en una organización, así como las ventajas de su funcionamiento actual para posteriormente aplicar mejoras en el funcionamiento de este documento para la aplicación que se va a desarrollar.

Es importante mencionar que a partir de este capítulo se hará uso de la metodología del Dr. Leopoldo A. Galindo Soria, para el Desarrollo de Sistemas de Información Basados en Computadoras[19] para poder llevar un adecuado desarrollo de la

[image:33.612.101.510.337.679.2]aplicación. Dicha metodología se muestra en la figura 10.

33

3.1 Reconocimiento del Medio Ambiente

3.1.1Reconocimiento de la estructura organizacional.

Antecedentes del medio ambiente y aplicación del modelo de seguimiento.

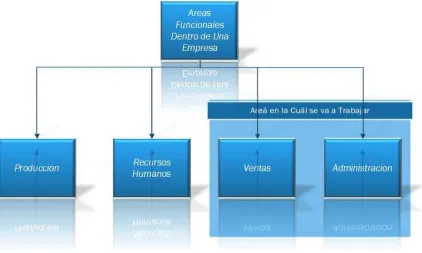

La finalidad de esta etapa, es conocer brevemente el comportamiento de los diferentes departamentos en los que se va a aplicar el proyecto y tener una mejor idea de la estructura de las organizaciones (PYMES), para identificar con mayor facilidad las necesidades que tienen y pueden ser cubiertas con el desarrollo de este proyecto.

[image:34.612.95.521.341.590.2]El objeto de estudio para la implementación de seguimiento, es una estructura organizacional general para las PYMES. El siguiente organigrama muestra dicha estructura:

34

[image:35.612.96.518.134.387.2]El siguiente organigrama muestra el área específica en la cual se va a enfocar el proyecto.

Figura 12 Área de enfoque del proyecto. 3.1.2 Identificación de funciones de área de aplicación

Actualmente el manejo de la Factura Electrónica dentro de una organización es de diferentes formas, se tiene el CFDl, CFD y factura impresa con código de barras bidimensional. El enfoque del proyecto es el CFDI pero también se hará uso de los CFD y la factura impresa ya que no se puede omitir debido a que dentro de una empresa es común manejar los tres diferentes tipos para tener un control de la administración de la organización donde se implemente esta aplicación. A continuación se hace una descripción del manejo de los CFDI dentro de una organización:

35

CFDI ya procesada a una persona encargada de la contabilidad con la finalidad de que se hagan los registros correspondientes.

Así mismo, cuando una empresa u organización vende un producto o servicio, expide una factura a su cliente por medio de un Proveedor Autorizado de Certificación de CFDI (PAC), que son empresas con autorización del Servicio de Administración Tributaria para validar los CFDI (facturas electrónicas) generados por los contribuyentes, asignarles el folio e incorporarles el sello digital del Servicio de Administración Tributaria.

Una vez generado el CFDI, se entrega la original al cliente en formato XML y PDF, posteriormente se guarda una copia, esta copia también debe ser almacenada y distribuida a los departamentos correspondientes de la empresa para ser procesada y almacenada para consultas futuras.

[image:36.612.86.527.393.685.2]El siguiente diagrama, se representa el movimiento de un CFDI dentro de una organización.

36

La Figura 3.3 muestra que el movimiento del CFDI comienza cuando un proveedor genera dicho comprobante que contiene un archivo PDF y uno XML, envía una copia al Departamento de Compras del receptor de este documento para cualquier tipo de aclaración, dicho departamento envía una copia a su archivo, el Departamento de Compras envía una copia al Departamento de Cuentas por pagar y este departamento envía a su vez una copia para que se haga su registro contable correspondiente, este procedimiento se realiza cuando dicho comprobante es generado debido a una compra, cuando el comprobante es generado por una venta se entrega tres copias, la primera a su Departamento de Crédito y Cobranza, la segunda al archivo y la tercera a su cliente, el departamento de Crédito y Cobranza también manda una copia a contabilidad para su registro.

Para conocer mejor el departamento de Ventas y Administración, se mencionan las funciones que se realizan:

Facturación.

Compras (pedidos, cotizaciones, comparación de cotizaciones, órdenes de administración de compras (compra y facturas).

Comisiones por vendedor, cliente y artículos.

Liquidación de comisiones a representantes por ventas. Control de créditos de clientes.

Departamento de Ventas. Elaborar pronósticos de ventas.

Establecer los precios de productos que ofrecen. Llevar la publicidad y promoción de las ventas. Llevar un adecuado control de las ventas.

3.1.3 Diagramas de funcionamiento del sistema actual en una PYME.

37

[image:38.612.93.524.144.445.2]Diagrama de Flujo del Funcionamiento del Sistema Actual.

38

[image:39.612.90.527.188.542.2]Se detalla mediante un Diagrama de Flujo de Datos los procesos actuales de los Departamentos enfocado a la Factura Electrónica.

39

3.1.4 Recopilación de los diferentes Tipos de Comprobantes fiscales Comprobantes vigentes en 2013.

[image:40.612.111.503.175.657.2]1. Factura Electrónica Comprobante Fiscal Digital por Internet (CFDI)[20]

40

Las impresiones de las facturas electrónicas (CFDI) deben cumplir con los siguientes requisitos:

I. Clave del Registro Federal de Contribuyentes del emisor. II. Régimen Fiscal en que tributen conforme a la Ley del ISR.

III. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan las Facturas Electrónicas. IV. Contener el número de folio asignado por el SAT y el sello digital del SAT.

V. Sello digital del contribuyente que lo expide. VI. Lugar y fecha de expedición.

VII. Clave del Registro Federal de Contribuyente de la persona a favor de quien se expida.

VIII. Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso y goce que amparen.

IX. Valor unitario consignado en número.

X. Importe total señalado en número o en letra.

XI. Señalamiento expreso cuando la contraprestación se pague en una sola exhibición o en parcialidades.

XII. Cuando proceda, se indicará el monto de los impuestos trasladados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos.

XIII. Forma en que se realizó el pago (efectivo, transferencia electrónica, cheque nominativo o tarjeta de débito, de crédito, de servicio o la denominada monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente).

41

Además de los requisitos contenidos en la Resolución Miscelánea Fiscal vigente:

a) Código de barras generado conforme al Anexo 20.

b) Número de serie del CSD del emisor y del SAT.

c) Cualquiera de las siguientes leyendas: “Este documento es una representación

impresa de un CFDI” o “Este documento es una representación impresa de un Comprobante Fiscal Digital a través de Internet”.

d) Número de referencia bancaria o número de cheque con el que se efectúe el pago (opcional).

e) Fecha y hora de emisión y de certificación de la Factura Electrónica (CFDI) en adición a lo señalado en el artículo 29-A, fracción III del CFF.

42

[image:43.612.109.504.91.672.2]2. Factura Electrónica Comprobante Fiscal Digital (CFD)

43

Las impresiones de las Facturas Electrónicas (CFD) deben cumplir con los siguientes requisitos de acuerdo al artículo 29 A del CFF:

I. Clave del Registro Federal de Contribuyentes del emisor.

II. Régimen Fiscal en que tributen conforme a la Ley del ISR.

III. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan las Facturas Electrónicas.

IV. Contener el número de folio.

V. Sello digital del contribuyente que lo expide.

VI. Lugar y fecha de expedición.

VII. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida.

VIII. Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso o goce que amparen.

IX. Valor unitario consignado en número.

X. Importe total señalado en número o en letra.

XI. Señalamiento expreso cuando la contraprestación se pague en una sola exhibición o en parcialidades.

XII. Cuando proceda, se indicará el monto de los impuestos trasladadados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos.

XIII. Forma en que se realizó el pago (efectivo, transferencia electrónica, cheque nominativo o tarjeta de débito, de crédito, de servicio o la denominada monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente).

44

Otros requisitos de la Factura Electrónica en la Resolución Miscelánea Fiscal son: a) La cadena original con la que se generó el sello digital. Tratándose de contribuyentes que adicional a la impresión de la Factura Electrónica, pongan a disposición de sus clientes el comprobante en su formato electrónico, podrán no incluir dicha cadena original.

b) Número de serie del certificado de sello digital.

c) Cualquiera de las siguientes leyendas: “Este documento es una representación

impresa de un CFD”, “Este documento es una representación impresa de un Comprobante Fiscal Digital” o “Este documento es una impresión de un Comprobante Fiscal Digital”.

d) Hora, minuto y segundo de expedición, en adición a lo señalado en el artículo 29-A, fracción III del CFF.

45

[image:46.612.89.523.79.595.2]3. Factura Impresa con Código de barras Bidimensional (CBB)

46

Los comprobantes fiscales impresos con Código de Barras Bidimensional (CBB) deben cumplir con los siguientes requisitos de acuerdo al artículo 29-A del CFF:

1. Clave del Registro Federal de Contribuyentes del emisor. 2. Régimen Fiscal en que tributen conforme a la Ley del ISR.

3. Si se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan.

4. Lugar y fecha de expedición.

5. Clave del Registro Federal de Contribuyente de la persona a favor de quien se expida.

6. Cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

7. Valor unitario consignado en número. 8. Importe total consignado en número o letra.

9. Señalamiento expreso cuando la contraprestación se pague en una sola exhibición o en parcialidades.

10. Cuando proceda, se indicará el monto de los impuestos trasladados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos.

11. Forma en que se realizó el pago (efectivo, transferencia electrónica, cheque nominativo o tarjeta de débito, de crédito, de servicio o la

denominada monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente).

12. Número y fecha del documento aduanero, tratándose de ventas de primera mano de mercancías de importación.

47

13. El CBB proporcionado por el SAT al contribuyente al momento de la asignación de los folios, mismo que deberá reproducirse con un mínimo 200/200 dpi en un área de impresión no menor a 2.75 cm. por 2.75 cm. 14. El número de aprobación del folio asignado por SICOFI.

15. El número de folio asignado por el SAT y en su caso la serie.

16. La leyenda “La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales”, misma que deberá

ser impresa con letra no menor de 5 puntos.

17. La leyenda “Este comprobante tendrá una vigencia de dos años contados

a partir de la fecha aprobación de la asignación de folios, la cual es:

dd/mm/aaaa”, misma que deberá ser impresa con letra no menor de 5

puntos.

3.2 Propuesta General de Solución

3.2.1 Identificación y análisis de necesidades

En la investigación realizada acerca del movimiento de un CFDI dentro de una empresa, misma que se detalla en la Figura 1.1.3 se identificaron los siguientes problemas:

La pérdida de los CFDI debido a daños o perdida de los dispositivos de almacenamiento.

Los usuarios creen que la factura es el PDF y desconocen la importancia del XML (el PDF no tiene validez ante el SAT).

No tienen un control estricto de los XML, debido a que los proveedores solo envían el PDF.

Imprimen los archivos PDF y los guardan en carpetas generando gastos innecesarios en papelería.

48

Debido a la identificación de los problemas anteriores se encontraron las siguientes necesidades:

Que los departamentos correspondientes se aseguren de recibir el archivo XML

Resguardar los archivos XML.

Poder trabajar con ellos sin la necesidad de imprimir los PDF.

Crear una herramienta para no tener que transcribir la información contenida en los PDF.

Crear un medio para no tener que distribuir estos archivos dentro de la organización por medio de correo electrónico ya que suelen ser vulnerables ni por dispositivos de almacenamiento para evitar pérdidas o virus.

Que los archivos sean accesibles en todo momento para su consulta.

3.2.2 Definición de las nuevas funciones del futuro sistema

Dada la información y el estudio anterior, la solución que se plantea, es una aplicación que sea apoyo para organizar documentos fiscales en una empresa, es decir que a los diversos departamentos que les es necesaria esta información con el fin de la elaboración de informes para la empresa puedan acceder desde cualquier computadora a un sistema de información, en el cual se encontrarán todas las facturas almacenadas, sin la necesidad de esperar por una copia para generar sus resultados de manera independiente, si no que la aplicación sea la encargada de hacer el proceso de la información y ya solo sea visualizada por los departamentos que les compete.

Se propone crear un sistema que proporcione las siguientes funcionalidades:

Resguarda los archivos de manera segura.

La información sea accesible desde cualquier dispositivo que cuente con un navegador actual.

49

Genera resultados automáticamente dando la ventaja de obtener información oportuna para la toma de decisiones.

Reporte de ventas por cliente

Conocer principales clientes.

Analizar estatus de cobranza.

Distinguir sus utilidades de forma inmediata.

Exportar informes a Excel y PDF

Mostrar información en gráficas.

Esta solución, es únicamente de administración de los (CFDI), esto permite que el usuario pueda usar cualquier servicio de generación de facturas electrónicas que prefiera.

[image:50.612.98.521.387.658.2]En la Figura 3.9 se muestra la propuesta de solución.

50

En la figura anterior, se muestra la propuesta de solución, se puede ver como los CFDI convergen en la aplicación sin tener que ser distribuidos en todos los departamentos y la aplicación procesa los CFDI generando los reportes para la optimización del proceso administrativo, además de poder visualizarlos. Es necesario mencionar que la aplicación contará con un formulario de captura de los comprobantes fiscales que no sean CFDI para poder realizar todos los cálculos que se desea que haga la aplicación.

3.2.3 Definición del flujo de Información del Sistema

[image:51.612.87.519.321.481.2]Entradas y salidas de información del nuevo sistema.

51 Diagrama de Procesos del Sistema Mejorado.

52 3.2.4 Análisis costo beneficio

El costo de este proyecto, será calculado por medio de una base estimada en horas hombre, derivadas de las tareas como son análisis, diseño, desarrollo y las sub-tareas que implique en cada una de estas actividades

Las horas hombre, son calculadas de acuerdo a un tabulador de salarios por áreas geográficas de la secretaria de trabajo y previsión social (STPS), considerando una base de salario para los involucrados acorde a las necesidades del proyecto y tomando en cuenta la experiencia de los integrantes.

El costo de hora hombre fue $ 41.66 multiplicado por las horas de proyecto que son 1560, de estas considerando 8 horas diarias, dando un total en días de 195.

Además se consideró un porcentaje de gastos indirectos del 30%, dentro de estos gastos se contempla el pago de papelería, luz, teléfono, internet, viáticos de investigación, depreciación de equipo de cómputo más el servicio de hosting considerando solo el último mes para hacer las pruebas de implementación correspondientes, más el IVA considerado del 16%.

CONCEPTO MONTO

Horas hombre $65,000

Gastos indirectos $13,000

Servicio de hosting $950

Subtotal $78,950

IVA $12,632

53

Tomando en cuenta que es una aplicación diseñada para dar un servicio, todos los cálculos realizados son considerados como una inversión por parte de los involucrados en el desarrollo del proyecto, la recuperación de estos recursos económicos y humanos depende de los usuarios que adquieren el sistema. Considerando 50 usuarios la inversión se recuperaría en un lapso de 12 meses ya considerando los gastos de operación.

El costo será de $350.00 más IVA al mes por cada 4.5GB de almacenamiento para cada usuario del sistema.

Las XML promedio tienen un tamaño de 30KB esto permite almacenar 30 facturas por cada 1.2 MB o 150000 facturas en 4.5G que es una cantidad suficiente para una PYME.

Beneficios:

En caso de algún siniestro los archivos son resguardados de manera segura y en caso de una revisión por parte del SAT se tiene disponible toda la información.

Información accesible desde cualquier dispositivo que cuente con un navegador actual. Esto da movilidad y permite estar informado en cualquier instante, ya que la mayoría de los dispositivos cuentan con acceso a internet.

Se tiene un control adecuado de cobros y pagos esto permite identificar las utilidades de forma inmediata o de lo contrario identificar un déficit y solicitar algún tipo de crédito para seguir operando de manera adecuada. Genera resultados automáticamente dando la ventaja de obtener

información oportuna para la toma de decisiones.

Protección de la información debido a que solo el personal autorizado podrá visualizar la información.

54

3.3 Diseño Preliminar

3.3.1 Arquitectura del sistema.

[image:55.612.225.389.169.617.2]La arquitectura del sistema para la mejora propuesta se muestra en la Figura 22.

55 3.3.2 Diseño de Tabla Visual de Contenidos

[image:56.612.86.528.178.485.2]Basados en los procesos a mejorar y a las entradas y salidas que se plantearon al sistema se llegó al diseño de pantallas que se muestra en la siguiente tabla de contenidos.

Figura 23 Modelo de Diseño de pantallas propuesto.

En la figura 23, se muestra la planeación de los formularios que se van a diseñar para el sistema, en el cuadro referente a los servicios se puede observar que se subdivide en tres partes: la administración de los comprobantes que se almacenen en el sistema con el cual se generarán y mostrarán estadísticas acerca de las ventas, se tendrán vistas de clientes y proveedores, así como también los registros de las compras y las ventas, se mostrará información obtenida de las facturas referente a montos de impuestos.

56

3.4 Diseño detallado

Para el diseño de la base de datos se toman en cuenta los tres tipos de comprobantes reconocidos por el SAT (CFDI, CFD y CBB).

Se identifica la información en común para hacer una base de datos general para los tres tipos de comprobantes mencionados.

En el sistema se pueden registrar varios usuarios, y cada usuario puede guardar N número de facturas, la misma factura la pueden tener dos usuarios, ya que la puede tener el que la emite y el que la recibe, considerando que estos dos usuarios estén registrados en el sistema.

Cada factura tiene un emisor y un receptor, cada emisor y receptor pueden tener varios domicilios, la factura puede tener varios conceptos, pero cada concepto pertenece solo a una factura, también una factura puede tener varios traslados, y una factura puede tener varias retenciones.

En el Anexo 3 se muestra el diseño final de la base de datos.

57

Capítulo 4: Desarrollo del SIBC.

En el capítulo anterior se realizó el análisis del sistema y en base a ese análisis se planteó un diseño el cual será la base de su desarrollo, se explica a continuación.

A lo largo de este capítulo se explica a detalle el desarrollo de cada uno de los elementos fundamentales para el funcionamiento del sistema y las herramientas que se utilizaron para crearlos, así como las pruebas necesarias para comprobar el correcto funcionamiento de la aplicación.

4.1 Desarrollo de la base de datos (Modelo Relacional)

El elemento más importante de todo sistema de información basado en computadoras es la base de datos, es por eso que debe ser el elemento al cual se debe poner más atención en su análisis y diseño, una vez que se tiene el diseño definitivo de la base de datos es necesario definir las herramientas a utilizar para su codificación. En este caso se hace uso de SQL Server Management Studio 2012 debido a las especificaciones mencionadas anteriormente.

Para realizar el modelado, se analiza la estructura de los esquemas de las facturas electrónicas en sus versiones CFD 2.2 y CFDI 3.2, donde se identifican las secciones en las que se organiza la información dentro del esquema XML.

Las secciones de las facturas electrónicas en las que se basa el modelado de la base de datos son:

La información del comprobante: Formada por datos relacionados con la transacción, así como la información de autenticación de dicho documento y otros datos de expedición del comprobante.

58

La información del Receptor: Esta sección contiene los datos personales del Receptor.

Conceptos: Contiene los datos relacionados con la mercancía o servicio que se adquieren o proporcionan, cantidad, precio unitario, precio, etc. Impuestos: Esta sección contiene la información donde se muestran los

montos de los impuestos, como IVA, traslados y retenciones relacionados en la adquisición del producto o servicio.

Información complementaria: Sección que hace referencia a los datos de validación de factura, está conformado por el sello digital, sello del SAT, Cadena original del complemento de certificación digital del SAT, número de serie del certificado del SAT, fecha y hora de certificación.

A partir de las secciones anteriormente identificadas y considerando otro aspecto que son los usuarios del sistema a quien se le relacionan las facturas que se administran, se realiza el modelado de la base de datos que se muestra en el Anexo 3.

Cada uno de los atributos tiene un tipo de datos que se muestran en un diccionario de datos mostrados en el Anexo 5.

4.2 Codificación

4.2.1 Extracción de datos contenidos en los archivos XML.

Para poder realizar esta tarea, es necesaria la creación de una función para leer los archivos XML y extraer los datos necesarios que se almacenan en la base de datos.

Como se ha mencionado en los capítulos anteriores, un archivo XML está basado por el uso de etiquetas, la característica principal de estos archivos es que sus etiquetas no están definidas, es decir, se van creando de acuerdo a diferentes necesidades, asignándoles el sentido que sea necesario.

59

La primera línea que se encuentra en el archivo nos indica la versión y el sistema de codificación que es utilizado en el texto:

<?xml version="1.0" encoding="utf-8">

Lo que se encuentra después, es una etiqueta que representa el nodo raíz del archivo, solo existe un nodo raíz en un documento XML, que va a contener a todos los nodos que sea necesario crear.

<nodo_raiz>contenido de otras etiquetas</nodo_raiz>

Se puede ver en el ejemplo anterior que en este lenguaje se debe tener una etiqueta que indique la apertura y otra el cierre, ambas deben coincidir en nombre, esto aplica para las etiquetas raíz, en los elementos contenidos dentro del elemento raíz se pueden especificar las dos etiquetas de apertura y cierre o también es válido

indicar el final del elemento poniendo una diagonal antes del signo de “mayor que” (representado por el símbolo “>”), más adelante se detallan los casos en los que se utilizan estas representaciones. A continuación se muestra un ejemplo:

<nodo_raiz>

<subNodo1/>

<subNodo2></subNodo2>

</nodo_raiz>

Dentro de las etiquetas raíz, se encuentra el contenido del documento donde se pueden encontrar etiquetas simples, es decir que contienen dentro de ellas un texto, el siguiente ejemplo muestra que para la representación de este tipo de elementos se utilizan dos etiquetas, una para la apertura y otra para el cierre, que fue mencionada en el párrafo anterior:

<etiqueta>Contenido(Es un texto)</etiqueta>

![Figura 10 Descripción de la Metodología para el desarrollo de la Aplicación[19].](https://thumb-us.123doks.com/thumbv2/123dok_es/5000156.77034/33.612.101.510.337.679/figura-descripcion-metodologia-desarrollo-aplicacion.webp)