NFORME DE AUDITORÍA MODALIDAD REGULAR

MUNICIPIO DE ALTO BAUDO VIGENCIA 2012 - 2013.

CONTRALORÍAGENERAL DEPARTAMENTAL DEL CHOCO

INFORME DE AUDITORIA CON ENFOQUE REGULAR MUNICIPIO DE ALTO BAUDO

Contralor General del Departamento: MARCO ANTONIO SANCHEZ MENA

Equipo Auditor:

Donaldo Parra Córdoba

Profesional Universitario (Líder)

Doris Regina Botero Garrido Profesional universitario

Rubén Elías Giraldo Palomeque Profesional universitario

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL 4

1.1 CONCEPTO SOBRE FENECIMIENTO. 5

1.1.1 Control de Gestión 6

1.1.2 Control de Resultados 7

1.1.2.1 Plan de Desarrollo 7

1.1.3 Control Financiero y Presupuestal 8

1.2 PLAN DE MEJORAMIENTO 10

2. RESULTADOS DE LA AUDITORÍA 11

2.1 CONTROL DE GESTIÓN 11

2.1.1. Factores Evaluados 11

2.2 CONTROL DE RESULTADOS 57

2.2.1 Plan de Desarrollo 57

2.2.2 Banco de Proyectos 58

2.3 CONTROL FINANCIERO Y PRESUPUESTAL 59

2.3.1 Gestión Contable 60

2.3.1.5Estructura de los Estados Contables Básicos. 63

2.3.2 Concepto Control Interno Contable 70

2.3.3 Gestión Presupuestal 72

2.3.4 Gestión Financiera 75

3 OTRAS ACTUACIONES 79

1. DICTAMEN INTEGRAL

Quibdó, abril 10 de 2014

Doctor

FREDYS PALACIOS RAMIREZ Alcalde

Munícipio de Alto Baudó

Asunto: Dictamen de Auditoría Regular vigencias 2012 y 2013.

La Contraloría General del Departamento del Chocó con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2012 y 2013, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables.

Es responsabilidad de la Administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría General del Departamento del Chocó, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por el Municipio de Alto Baudó, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables.

El informe contiene la evaluación de los aspectos: Contratación, Talento Humano, Control Interno, Control Interno Contable, Contabilidad, Presupuesto, que una vez detectados como deficiencias por la comisión de auditoría, serán corregidos por la Entidad, lo cual contribuye a su mejoramiento continuo y por consiguiente en la eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la ciudadanía, fin último del control.

1.1 CONCEPTO SOBRE FENECIMIENTO.

Con base en la calificación total de 53.4puntos para el 2012, y de 53.5 puntos para el 2013, sobre la Evaluación de Gestión y Resultados, la Contraloría General del

Departamento del Chocó NO FENECE las cuentas rendidas por el Municipio de Alto

Baudó, correspondiente al Primer y Segundo semestre de 2012 y 2013.

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL MUNICIPIO DE ALTO BAUDO

VIGENCIA 2012

Componente Calificación Parcial Ponderación Calificación Total

1. Control de Gestión 74.1 0.7 51.9

2. Control de Resultados 0.0 0 0.0

3. Control Financiero 5.0 0.3 1.5

Calificación total 1.00 53.4

Fenecimiento NO FENECE

Concepto de la Gestión Fiscal DESFAVORABLE Fuente: Matriz de calificación

Elaboró: Equipo Auditor

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL MUNICIPIO DE ALTO BAUDO

VIGENCIA 2013

Componente Calificación Parcial Ponderación Calificación Total

1. Control de Gestión 74.3 0.7 52.0

2. Control de Resultados 0.0 0 0.0

3. Control Financiero 5.0 0.3 1.5

Calificación total 1.00 53.5

Fenecimiento NO FENECE

Concepto de la Gestión

Fiscal DESFAVORABLE

Los fundamentos de este pronunciamiento se presentan a continuación:

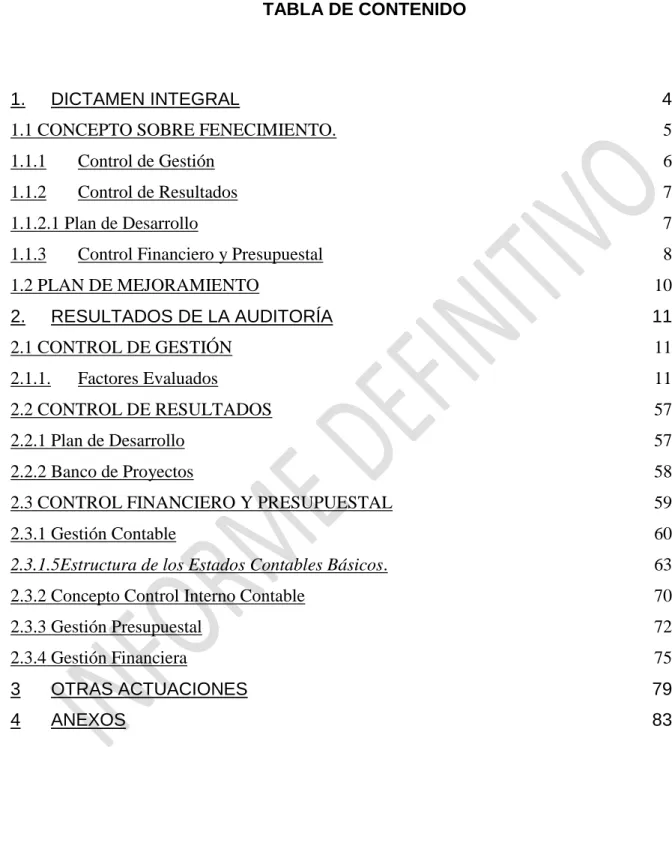

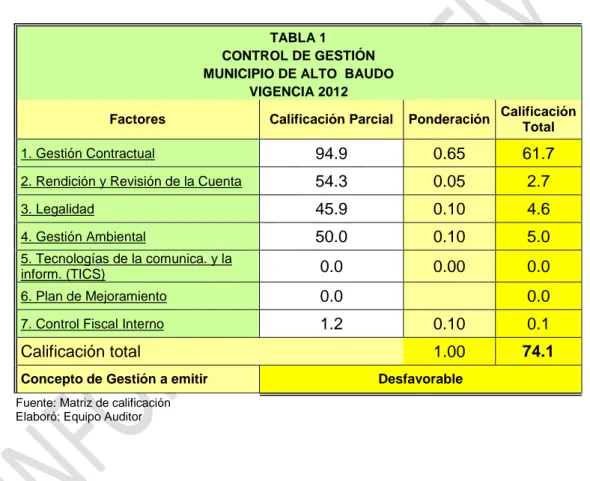

1.1.1 Control de Gestión

La Contraloría Departamental del Chocó como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Gestión, es Desfavorable, como consecuencia de la calificación de 53.4 puntos para el 2012, y para la vigencia 2013 resulto también Desfavorable con 53.5, resultante de ponderar los factores que se relacionan a continuación:

TABLA 1 CONTROL DE GESTIÓN MUNICIPIO DE ALTO BAUDO

VIGENCIA 2012

Factores Calificación Parcial Ponderación Calificación Total

1. Gestión Contractual 94.9 0.65 61.7

2. Rendición y Revisión de la Cuenta 54.3 0.05 2.7

3. Legalidad 45.9 0.10 4.6

4. Gestión Ambiental 50.0 0.10 5.0

5. Tecnologías de la comunica. y la

inform. (TICS) 0.0 0.00 0.0

6. Plan de Mejoramiento 0.0 0.0

7. Control Fiscal Interno 1.2 0.10 0.1

Calificación total 1.00 74.1

Concepto de Gestión a emitir Desfavorable Fuente: Matriz de calificación

TABLA 1 CONTROL DE GESTIÓN MUNICIPIO DE ALTO BAUDO

VIGENCIA 2013

Factores Calificación Parcial Ponderación Calificación Total

1. Gestión Contractual 97.1 0.65 63.1

2. Rendición y Revisión de la Cuenta 51.5 0.05 2.6

3. Legalidad 49.2 0.10 4.9

4. Gestión Ambiental 35.5 0.10 3.5

5. Tecnologías de la comunica. y la

inform. (TICS) 0.0 0.00 0.0

6. Plan de Mejoramiento 0.0 0.0

7. Control Fiscal Interno 1.2 0.10 0.1

Calificación total 1.00 74.3

Concepto de Gestión a emitir Desfavorable Fuente: Matriz de calificación

Elaboró: Equipo Auditor

1.1.2 Control de Resultados

Como resultado de la auditoría adelantada, El concepto sobre el Control de Resultados para la vigencia fiscal de 2012 no se pudo evaluar debido a los siguientes aspectos

1.1.2.1 Plan de Desarrollo

El plan de desarrollo del Municipio de Alto Baudó 2012, “SIEMPRE UNIDOS CON

EL PUEBLO, LA TOLERANCIA Y EL RESPETO NOS IDENTIFICAN”. Adoptado

mediante Acuerdo No 011 del 25 de mayo de 2012, presenta inconsistencias toda vez que no se han implementado mecanismos de verificación orientados a la medición en tiempo real de las metas planteadas en un Plan de Gestión.

La Administración no dio acatamiento a lo establecido en el artículo 41 de la Ley 152 de 1994 y en el literal c del artículo 15 del Decreto Nacional 2145 de 1999, debido a que cada área de gestión y sus responsables en coordinación con la Secretaría de Planeación del Municipio, no elaboraron los respectivos planes de acción.

1.1.3 Control Financiero y Presupuestal

La Contraloría Departamental del Chocó como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es Desfavorable, como consecuencia de la calificación de 5.0 puntos para el 2012, y de 5.0 puntos para el 2013, resultante de ponderar los factores que se relacionan a continuación:

TABLA 3

CONTROL FINANCIERO Y PRESUPUESTAL MUNICIPIO DE ALTO BAUDO

VIGENCIA 2012

Factores mínimos Calificación Parcial Ponderación Calificación Total

1. Estados Contables 0.0 0.70 0.0

2. Gestión presupuestal 50.0 0.10 5.0

3. Gestión financiera 50.0 0.20 10.0

Calificación total 1.00 5.0

Concepto de Gestión Financiero y Pptal Desfavorable Fuente: Matriz de calificación

Elaboró: Equipo Auditor

TABLA 3

CONTROL FINANCIERO Y PRESUPUESTAL MUNICIPIO DE ALTO BAUDO

VIGENCIA 2013

Factores mínimos Calificación Parcial Ponderación Calificación Total

1. Estados Contables 0.0 0.70 0.0

2. Gestión presupuestal 50.0 0.10 5.0

3. Gestión financiera 50.0 0.20 10.0

Calificación total 1.00 5.0

Concepto de Gestión Financiero y

Ppal. Desfavorable

1.1.3.1 Opinión sobre los Estados Contables

En nuestra opinión, los Estados Contables no reflejan la situación financiera, económica, social y ambiental de la entidad, a 31 de diciembre de 2012 y 2013, así como el resultado del Estado de la Actividad Financiera Económica y Social y los Cambios en el Patrimonio por el año que terminó en estas fechas, de conformidad con los principios y normas de contabilidad generalmente aceptados en Colombia y demás normas emitidas por la Contaduría General de la Nación, son Negativos; por cuanto no cumplen con las normas técnicas relativas a los soportes, comprobantes y libros de contabilidad, los saldos reflejados en los Estados Contables no son fiel copias de los libros de contabilidad, los estados Contables no reflejan razonablemente la situación financiera del Municipio deAlto Baudó.

TABLA 3-1

ESTADOS CONTABLES 2012

VARIABLES A EVALUAR Puntaje Atribuido

Total inconsistencias $ (millones) 19020658000.0

Índice de inconsistencias (%) 100.0%

CALIFICACIÒN ESTADOS CONTABLES 0.0

Calificación

Adversa o negativa

Sin salvedad <=2%

Con salvedad >2%<=10% Adversa o negativa >10%

Abstención -

TABLA 3-1

ESTADOS CONTABLES 2013

VARIABLES A EVALUAR Puntaje Atribuido

Total inconsistencias $ (millones) 20212087000.0

Índice de inconsistencias (%) 100.0%

CALIFICACIÒN ESTADOS CONTABLES 0.0

Calificación

Adversa o negativa

Sin salvedad <=2%

Con salvedad >2%<=10%

Adversa o negativa >10%

1.2 PLAN DE MEJORAMIENTO

La Entidad debe diseñar y presentar un plan de mejoramiento que permita solucionar las deficiencias comunicadas durante el proceso auditor, dentro de los quince (15) días siguientes al recibo del informe definitivo.

El plan de mejoramiento presentado debe contener las acciones que se implementarán por parte de la Entidad, las cuales deberán responder a cada una de las debilidades detectadas y comunicadas por el equipo auditor, el cronograma para su implementación y los responsables de su desarrollo.

Atentamente,

11

2. RESULTADOS DE LA AUDITORÍA

2.1 CONTROL DE GESTIÓN

Como resultado de la auditoría adelantada, se emite un concepto sobre el Control de Gestión desfavorable para las vigencias 2012 y 2013, como consecuencia de la evaluación de los siguientes Factores:

2.1.1. Factores Evaluados

2.1.1.1 Ejecución Contractual

En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por el Municipio de Alto Baudó, en cumplimiento de lo establecido en la Resolución Interna 007 de 2012 por la cual se establece la rendición de cuentas a través del SIA en la Contraloría General del Departamento del Chocó, se determinó que la Entidad celebró la siguiente contratación:

TIPO DE CONTRATO 2012 2013 TOTAL

MENOR CUANTIA 3 259,500,000 3 259,500,000

SUBASTA 0 -

MINIMA CUANTIA 68 1,104,979,372 68 1,104,979,372 CONTRATACION DIRECTA 113 1,088,797,004 129 3,409,077,591 242 4,497,874,595 LICITACION O CONCURSO 7 389,450,000 2 731,130,250 9 1,120,580,250 TOTALES 191 2,842,726,376 131 4,140,207,841 322 6,982,934,217 Fuente Base de datos suministrada por el MUNICIPIO ALTO BAUDO SIA formato F20_1A_AGR

MODALIDAD DE

SELECCIÓN 2012 2013 TOTAL

PRESTACION DE SERVICIOS 149 1,589,569,839 99 1,101,129,597 248 2,690,699,436 OBRA PUBLICA 2 93,785,067 7 2,023,896,636 9 2,117,681,703 COMPRA VENTA O

SUMINISTRO 36 1,090,493,470 24 905,181,708 60 1,995,675,178 OTROS 4 68,878,000 1 109,999,900 5 178,877,900 TOTALES 191 2,842,726,376 131 4,140,207,841 322 6,982,934,217 Fuente Base de datos suministrada por el MUNICIPIO ALTO BAUDO SIA formato F20_1A_AGR

MUESTRA: Del Universo de 322 contratos por valor de $6.982.934.217 reportados por la entidad a través del SIA durante las vigencias fiscales 2102 y 2013 se evaluara 120 contratos por valor de $5.361.661.144 lo cual equivale al 37,26% de los contratos suscritos y al 77,00% del valor contratado durante estas vigencias.

12 TABLA 1-1

GESTIÓN CONTRACTUAL MUNICIPIO DE ALTO BAUDO

2012

VARIABLES A EVALUAR

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

Promedi

o Ponderació n Puntaje Atribuido Prestació n Servicios Q Contrato s Suministr os Q Contratos Consultorí a y Otros

Q

Contrato s Obra Pública

Q

Cumplimiento de las especificaciones técnicas

99 38 100 20 100 4 100 2 99.61 0.50 49.8

Cumplimiento

deducciones de ley 100 38 100 20 100 4 100 2 100.00 0.05 5.0

Cumplimiento del

objeto contractual 100 38 100 20 100 4 100 2 100.00 0.20 20.0

Labores de

Interventoría y

seguimiento

59 38 100 20 100 4 100 2 75.78 0.20 15.2

Liquidación de los

contratos 99 38 100 20 100 4 100 2 99.22 0.05 5.0

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL 1.00 94.9

Calificación

Eficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

TABLA 1-1 GESTIÓN CONTRACTUAL MUNICIPIO DE ALTO BAUDO

VIGENCIA 2013

VARIABLES A EVALUAR

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

Promedi

o Ponderació n Puntaje Atribuido Prestació n Servicios Q Contrato s Suminist ros Q Contratos Consultor ía y Otros

Q

Contrato s Obra Pública

Q

Cumplimiento de las especificaciones técnicas

100 29 100 18 100 1 100 7 100.00 0.50 50.0

Cumplimiento

deducciones de ley 100 29 100 19 100 1 100 7 100.00 0.05 5.0

Cumplimiento del

objeto contractual 100 29 95 19 100 1 90 7 97.02 0.20 19.4

Labores de

13

seguimiento

Liquidación de los

contratos 98 29 95 19 100 1 100 7 97.32 0.05 4.9

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL 1.00 97.1

Calificación

Eficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

2.1.1.1.1 Obra Pública

Muestra: De un Universo de 9 contratos de obra pública por valor de $2.117.681.703 se evaluó el 100% del valor total ejecutado durante las vigencias fiscales 2012 y 2013.

La evaluación a los proceso de contratación de obras, adelantada a la Alcaldía de Alto Baudó para la vigencia 2012 y 2013, se realizó bajo los parámetros del control de legalidad, gestión y resultados, aplicados a los procedimientos contractuales de la entidad a través del análisis, evaluación, examen y valoración de los métodos, estudios de conveniencia, procedimientos y controles utilizados en cada una de las etapas contractuales, del ordenamiento jurídico vigente.

De la muestra que se tomó de los contratos en las vigencia 2012 y 2013 los que se relacionan se tuvieron en cuenta para la realización de un informe técnico, enfocándose principalmente en el desarrollo del mismo a partir de la legalización del contrato (presupuesto de obra, precios unitarios, diseños preliminares informes de interventoría, oficios, etc.) y se realizó visita a las obras que ya fueron recibidas por la interventoría y liquidadas por parte del Municipio, el informe técnico se enfocó al cumplimiento del objeto propuesto y a la satisfacción de las necesidades planteadas en los estudios previos, con los siguientes resultados:

CO 0157 RODRIGUEZ ORTEGA JUAN

NEMESIO

CONTRATAR LA CONSTRUCCIÓN DE LA ESCUELA URBANA MIXTA DE PIE DE PATO MUNICIPIO DE ALTO BAUDÓ – CHOCO

899,226,069

CO 142 PALACIOS PEREA EDWIN

CONTRATAR LA CONSTRUCCION DE UN PARQUE INFANTIL EN PIE DE PATO EN EL MUNICIPIO DE ALTO BAUDO – CHOCO.

14

Informe Técnico Contrato CO. 0157 de 2013

Resumen contractual Contrato de obra No. S.A 003-2013

Objeto del contrato CONTRATAR LA CONSTRUCCIÓN DE LA ESCUELA URBANA MIXTA DE

PIE DE PATO MUNICIPIO DE ALTO BAUDÓ – CHOCO

Firma del contrato 13/05/2013

Contratista JUAN NEMESIO RODRIGUEZ ORTEGA

Valor del Contrato Inicial $ 899,226,068,53

Valor Adición $ 200.742.553,82

Valor Final del Contrato $ 1.099.968.622,35

Plazo Ciento Cincuenta (150) Días

Acta de inicio 20/08/2013

Fecha de terminación 20/01/2014

El contrato fue ejecutado y entregado por el contratista de acuerdo al plazo previstos en el contrato de obra C.O. 157 de 2013, en el archivo de contratación municipal se encuentran las actas de terminación y de liquidación respectivas, con base en estos documentos se realizó visita a la obra para verificar las actividades recibidas por la Interventoría delegada en cuanto a cantidades, especificaciones técnicas y calidad sin encontrarse observación al respecto,

Sin embargo se pudo observar irregularidades en cuanto a que la interventoría fue ejercida por el Secretario de planeación de la entidad inobservando lo dispuesto en el numeral del artículo 32 de la ley 80 de 1993.

15 CONCLUSIONES

16

Sin embargo se pudo observar irregularidades en cuanto a que la interventoría fue ejercida por el secretario de planeación de la entidad inobservando lo dispuesto en el numeral 1° del artículo 32 de la ley 80 de 1993

Informe Técnico Contrato C.O. 142 de 2013

Resumen contractual Contrato de obra No. C.O 142-2013

Objeto del contrato CONTRATAR LA CONSTRUCCION DE UN PARQUE INFANTIL EN PIE DE

PATO EN EL MUNICIPIO DE ALTO BAUDO – CHOCO.

Firma del contrato 02/07/2013

Contratista INGENIERIA Y ARQUITECTURA SOSTENIBLE S.A.S.

Valor del Contrato $ 106,047,039,75

Valor Adicional $ 25.713.103

Plazo Cuarenta y cinco (45) Días

Acta de inicio 03/07/2013

Fecha de terminación

Una vez realizada la revisión del contrato C.O 142-2013 se evidencio lo siguiente:

El día 03 del mes de julio de 2013 se suscribe acta de iniciación de las obras para la CONSTRUCCION DE CONSTRUCCION DE UN PARQUE INFANTIL EN PIE

DE PATO EN EL MUNICIPIO DE ALTO BAUDO – CHOCO. Con un plazo de

ejecución de cuarenta y cinco (45) días.

El 20 de septiembre de 2013 se Suscribe Acta de Modificación del contrato, teniendo en cuenta que en el contrato inicial se incluyeron obras cuando se elaboraron los estudios previos, como la Construcción de una Placa Polideportiva por valor de $53.152.975, la cual se encontraba incluida en convenio realizado con INDECHO, y ya se había ejecutado, por lo cual se hizo necesario cambiar por otras obras que se presentaron en la ejecución del contrato actual las cuales se relacionan a continuación:

CONSTRUCCION DE UN PARQUE INFANTIL EN PIE DE PATO EN EL MUNICIPIO DE ALTO BAUDO

DESCRIPCION UND CANT V/Unit V/Total

Zapata perimetral para anclar muro de

contención M3 16 875,000 13,720,000

Muro de Contención M3 11 874,640 9,236,195

Placa para zona de juegos M2 134 95,200 12,747,280

Anden peatonal Ml 105 110,000 11,550,000

Pintura para piso en aceite a cuatro

manos y juegos didácticos infantiles M2 207 13,500 2,794,500 Muro de protección de aguas

superficiales ML 20 155,250 3,105,000

17

El día 18 de septiembre de 2013 se adiciona el contrato por valor de $25.713.103 con el fin de garantizar un buen funcionamiento y calidad del proyecto relacionado así:

CONSTRUCCION DE UN PARQUE INFANTIL EN PIE DE PATO EN EL MUNICIPIO DE ALTO BAUDO

ITEM DESCRIPCION UND CANT V/ Unit. TRANSPORTE Vr. Total

VII URBANISMO

7,6 Luminaria solar UND 1

10,293,103

2,100,000 12,393,103

7.7 Juego Infantil UND 1 5,890,000 5,890,000

Malla en nylon ML 1 750,000 750,000

Espaldar metálico para silla

de 2 metros UND 4 315,000 1,000,000 2,260,000

7.9 Zona de palmeras y arbustos,

6 palmeras 2 araucarias. ML 8 300,000 900,000 3,300,000

Material de playa para relleno M3 8 140,000 1,120,000

TOTAL COSTO DIRECTO 25,713,103

A la fecha de la auditoria el día 27 de marzo de 2014 la obra se encuentra sin culminar.

Teniendo en cuenta lo anteriormente expuesto el plazo real del contrato se cumpliría el 18 del mes de agosto de 2013 superando en 60,00% el plazo inicial, evidenciando irregularidades en la planeación del mismo, aunque ello no genera mayores costos a la administración municipal, si afecta indudablemente a la comunidad.

OBRAS PENDIENTES DE EJECUCION:

A la fecha de la auditoria el día 27 de marzo de 2013, se encuentran obras por ejecutar como:

CONSTRUCCION DE UN PARQUE INFANTIL EN PIE DE PATO EN EL MUNICIPIO DE ALTO BAUDO

ITEM DESCRIPCION UND CANT Vr. Unitario TRANSPORTE Vr. Total

VII URBANISMO

7,6 Luminaria solar UND 1 10,293,103 2,100,000 12,393,103

Espaldar metálico para silla de 2

metros UND 4 315,000 1,000,000 2,260,000

18

De acuerdo al contrato al contratista se le cancelado la suma de $53.023.519,9 equivalente a un 50% a la fecha ha habido un avance aproximado del 95%.

Además de las obras que faltan por ejecutar, cabe anotar que en la carpeta del contrato no reposa actas de suspensión que justifique los retrasos en la obra inobservando lo establecido en el numeral 1 artículo 26 de la ley 80 de 1993.

HALLAZGOS HALLAZGO A1 D1

La interventoría realizada al contrato No 142 de 2013 fue realizada por el Secretario de Planeación, inobservando lo dispuesto en el numeral 11 del artículo 32 de la ley 80 de 1993

1

Son contratos de obra los que celebren las entidades estatales para la construcción, mantenimiento, instalación y, en general, para la realización de cualquier otro trabajo material sobre bienes inmuebles, cualquiera que sea la modalidad de ejecución y pago.

19

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: “Si bien es cierto, es de interés general el cumplimiento de los contratos estatales, y cualquier persona natural o jurídica se encuentra facultada para verificar su necesidad, oportunidad, conveniencia, impacto, beneficio, adecuación a los principios de la contratación estatal y de la administración pública; existe una especial obligación de verificar su cumplimiento por parte de la Entidad Contratante de la Obra, toda vez que ésta es la que está ejecutando los recursos públicos que posteriormente serán objeto de control fiscal, disciplinario, penal, civil y político”.

Por lo anterior, cualquier persona natural o jurídica, pública o privada, puede verificar el cumplimiento de un contrato de obra pública, pero la obligación de contratar la interventoría de la obra, con los alcances que tiene este tipo contractual, sólo está en cabeza de la Entidad Contratante de la Obra, porque es ésta Entidad y no otra, la que está ejecutando los Recursos Públicos que luego serán objeto de control.

De conformidad con el Art. 6 de la Constitución Política de Colombia, los particulares sólo son responsables ante las autoridades por infringir la Constitución y las leyes. Los Servidores Públicos lo son por la misma causa y por omisión o extralimitación en el ejercicio de sus funciones.

Por lo anterior, existe una obligación legal para la Entidad que licitó y adjudicó un Contrato de Obra Pública, de contratar la interventoría para este contrato de obra, con fundamento en el Art. 32, Numeral 1, Inciso 2 y Art. 53 de la Ley 80 de 1993, así como en el Art. 38, Numeral 1 y 34 de la Ley 734 de 2002.

Por lo tanto el hallazgo se mantiene

HALLAZGO A2

Una vez realizado el proceso auditor al contrato CO. 142 de 2013 de la Alcaldía de Alto Baudó vigencia 2013, se observó que este presenta retrasos, y en la carpeta del contrato no reposa actas de suspensión que justifique dicho echo inobservando lo establecido en el No 1 artículo 26 de la ley 80 de 1993.

20

suspensión y final de obra fueron efectivamente realizadas, más se aclara a la entidad que esta clase de documento tan importante, el cual es único e independiente para el contrato, debe reposar dentro de la respectiva carpeta contractual.

Conforme a lo anterior y en virtud a que la administración Municipal recibió las obras en tiempo y valor; faltando por ejecutar, ITEM 7.6 Luminaria solar por valor de $12.393.103 y ITEM 7.8 Espaldar metálico para silla de 2mts. Por valor de $8.900.000 se retira el hallazgo disciplinario más se mantiene el administrativo toda vez que el contrato no ha sido liquidado; por lo cual se emite control de advertencia por parte de la Contraloría General del Chocó para prevenir un riesgo eminente donde se advierte al señor Alcalde Municipal de Alto Baudó Dr. Fredy Palacios Ramírez , sobre el riesgo de daño al patrimonio público que el Municipio de Alto Baudó - Chocó, asume al no iniciar las acciones y seguimientos pertinentes para proteger la inversión del Municipio, dado que el Contrato para la CONSTRUCCION DEL PARQUE MUNICIPAL DE ALTO BAUDO no ha cumplido con las especificaciones y condiciones contractuales establecidas en el Contrato.

De las acciones y de los resultados que el Municipio de Quibdó inicie en atención a la presente advertencia, debe informar dentro de los treinta (30) días hábiles siguientes al recibo de la presente comunicación, con el fin de hacer la verificación por parte del Ente de Control Fiscal, so pena de incurrir en las sanciones previstas en el artículo 101 de la Ley 42 de 1993.

HALLAZGO A3

En lo Referente a la revisión documental de los contratos relacionados, se evidenció lo siguiente:

No CONTRATISTA OBJETO VALOR

MC005

-2012 RIVAS PEÑALOZA ROSENDO ROCERIA Y LIMPIEZA 14,500,000

CO 0172 -2013

VALENCIA PALACIOS WILSON DE JESUS

CONTRATAR: 1. LA CONSTRUCCION DE LOS RESTAURANTES ESCOLARES EN LOS CORREGIMIENTOS DE CHACHAJO. PUREZA Y MOJAUDO. 2. EL

MEJORAMIENTO DEL RESTAURANTE ESCOLAR DE LA INSTITUCION JULIO MEJIA VELEZ EN PIE DE PATO; 3. LA REPARACION DE LA ESCUELA DE PUERTO MISAEL EN EL MUNICIPIO DE ALTO BAUDO - CHOCO.

102,445,783

CO0177 -2013

VALENCIA PALACIOS WILSON DE JESUS

CONTRATAR 1. CONSTRUCCION DE LA CANCHA DE FUTBOL DE CHIGORODO; 2. COSTRUCCION DE UN PUENTE PEATONAL EN EL CORREGIMIENTO DE CUGUCHO EN EL MUNICIPIO DE ALTO BAUDO - CHOCO

21

CO 0228

-2013 PALOMEQUE SERNA CAMPO ELIAS

CONTRATAR LA CONSTRUCCION EN CONCRETO DE BATERIA SANITARIA Y REPARACION DE LA ESCUELA EN LA COMUNIDAD DE PUERTO MARTINEZ EN EL MUNICIPIO DE ALTO BAUDO DEPARTAMENTO DEL CHOCO.

115,056,870

CPS0232 PALOMEQUE SERNA CAMPO ELIAS

CONTRATAR LA CONSTRUCCION DE VEINTE (20) VIVIENDAS EN MADERA EN LA COMUNIDAD DE AMPARRADO Y QUINCE (15) VIVIENDAS EN MADERA PARA LA COMUNIDAD DESPLAZADA DE LA PLAYA ASENTADA EN PIE DE PATÓ EN EL MUNICIPIO DE ALTO BAUDÓ DEPARTAMENTO DEL CHOCO.

400,000,000

CO 0223 -2013

UNION TEMPORAL “PROSPERIDAD ALTO BAUDO” RL.JAIME ESTEBAN ESPINEL CARDENAS

REHABILITACION Y MANTENIMIENTO DE LA VÍA SALVIJO – PIE DE PATO EN EL MUNICIPIO DE LATO BAUDO DEPARTAMENTO DEL CHOCO

6,803,377,774

SUMINISTRO

0227 CORDOBA WILLIAM BALDRICH

CONTRATAR LA ELECTRIFICACIÓN DE LOS CORREGIMIENTOS DE BOCA DE LEÓN Y PUERTO CORDOBA EN EL MUNICIPIO DE ALTO BAUDO DEPARTAMENTO DEL CHOCÓ

331,130,250

Con respecto a las funciones de los interventores y supervisores, asignados para garantizar el cumplimiento del objeto contractual, se estableció que los documentos aportados no permiten establecer un adecuado seguimiento a la

ejecución de los contratos, inobservando lo dispuesto en el numeral 4 del Artículo

4 y el Numeral 1 del Artículo 26 de la Ley 80 de 1993. Esto por la falta de control a los procesos, prueba de lo anterior, lo constituye lo siguiente:

Los informes de interventoría, se limitan a servir como constancia de inicio

de las obras, de suspensión, de reinicio, de actas parciales para los pagos al contratista y de acta final de obra, pero no permiten conocer el desarrollo y los avances del contrato, tanto desde la parte financiera, como la administrativa y la técnica.

No se encuentran esquemas o planos de las obras ejecutadas, ni las

memorias de las cantidades de obra, que permitan establecer con precisión las actividades y las cantidades de obra liquidadas, dificultando el ejercicio del control fiscal.

Hay contratos sin el aporte de registros fotográficos, que den certeza de las

actividades y obras ejecutadas en el respectivo contrato.

Igualmente, aparecen carpetas sin el recibo de la comunidad, que de fe de

las obras ejecutadas, especialmente en las obras que por sus características es procedente suscribir este tipo de documento.

Las adiciones en tiempo y las suspensiones, no se fundamentan

22

previos que sirvieron de soporte a la suscripción de los contratos y no realmente a las justificaciones consignadas.

Análisis de la Contradicción: En lo que respecta a este hallazgo se retira el disciplinario más se mantiene el administrativo, aclarándole a la entidad que esta clase de documento tan importante, el cual es único e independiente para el contrato, debe reposar dentro de la respectiva carpeta contractual.

2.1.1.1.2 Prestación de Servicios

Muestra: De un Universo de 248 contratos de prestación de servicios por valor de $2.690.699.436 se evaluó un total de 67 contratos por valor de $1.348.778.258 Equivalente al 27,00% del total de contratos reportados por la entidad a través del SIA y al 50,12% del valor total ejecutado durante las vigencias fiscales 2012 y 2013 en sus etapas pre-contractual, de ejecución y de liquidación así:

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: En lo que respecta a este hallazgo se retira el disciplinario más se mantiene el administrativo, aclarándole a la entidad que esta clase de documento tan importante, el cual es único e independiente para el contrato, debe reposar dentro de la respectiva carpeta contractual.

HALLAZGOS

HALLAZGO A4

No CONTRATISTA OBJETO VALOR

HERNANDO LEON TIRIA

ARRENDAR EL VEHICULO AUTOMOTOR DE PLACA DMK 775 MODELO 2013 MARCA, TOYOTA AL MUNICIPIO DE ALTO BAUDO PARA TRANSPORTE DEL ALCALDE MUNICIPAL

31,500,000

Se evidenció en la orden de prestación de Arrendamiento sin número, la falta de la póliza de responsabilidad civil extracontractual para transporte de pasajeros y de bienes inobservando lo establecido en la cláusula 4 del contrato.

No CONTRATISTA OBJETO VALOR

30 OREJUELA PALACIOS NORFELINA PRESTAR SERVICIOS A LA ADMINISTRACION MUNICIPAL MEDIANTE FUNCIONES TECNICAS COMO JEFE DE ARCHIVO

3,600,000

47 CHOMORO JOSE ERNESTO Prestar sus servicios profesionales universitarios

5,346,000

65 MURILLO PEÑALOZA HARVEY Prestar sus servicios a la administración como tecnólogo de la

oficina de planeación municipal 4,950,000

CPS 243 VALOIS MOSQUERA

MARISODETH CAPACITACION MICROEMPRESARIAL

23

CPS MORENO PALACIOS IBONNE PREVENCION DE ETV

20,000,000

CPS MOSQUERA GUILLERMO MERY AGUA POTABLE

40,000,000

CPS 180 CASTRO QUEJADA RANULFO

CONTRATAR LA PRESTACION DE UN SERVICIO PROFESIONAL DE APOYO A LA GESTON PARA LA CAPACITACION A LAS COMUNIDADES SOBRE PREVENCION DE ENFERMEDADES PRODUCIDAS POR VECTORES. EN LAS LOCALIDADES DE NAUCA. PLAYITA. CHIGORODO. BELA CECILIA. Y SANTARRITA EN EL MNICIPIO DE ALTO BAUDO

25,000,000

CPS 0120 CÓRDOBA MOSQUERA

CRISTÓBAL RUFINO

Prestar los servicios a la administración Municipal del Alto Baudó como Asesor de proyectos

11,500,000

CPS 0115 VIVAS MARTINEZ NARCILO Prestar los Servicios a la Administración Municipal del Alto Baudó como Asesor Financiero

11,500,000

CPS 0127 CASTRO NELSON ROMAN Prestar los servicios a la administración Municipal de Alto Baudó como Asesor de la dependencia de cultura

7,600,000

CPS0154-2013 RIOS GARCIA ADOLFO

CONTRATAR UN SERVICIO PROFESIONAL DE APOYO A LA GESTIÓN PARA LA REALIZACION DE UNA CAPACITACIÓN COMUNITARIA EN GESTIÓN DEL RIESGO Y CONFORMACIÓN DE BRIGADAS DE EMERGENCIAS RURALES EN LOS

CORREGIMIENTOS DE PUERTO ECHEVERRY. APARTADO. CHACHAJO Y CUGUCHO MUNICIPIO DE ALTO BAUDO.

20,000,000

PS 0156-2013

MOYA MENA YUBERTH ANTONIO

CONTRATAR EL LEVANTAMIENTO TOPOGRAFICO DEL CARRETEABLE SALVIJO-PIEDE PATO, DEL K0+000 AL K13+500 EN EL MUNICIPIO DE ALTO BAUDO DEPARTAMENTO DEL CHOCCO

54,000,000

CPS0188-2013

OREJUELA MARTINEZ JHON FREDY

PRESTAR LOS SERVICIOS A LA ADMINISTRACIÓN MUNICIPAL DE ALTO BAUDÓ COMO AUXILIAR DE ARCHIVO EN EL MUNICIPIO DE ALTO BAUDO DESDE EL 10 DE OCTUBRE DE 2013 HASTA EL 31 DE DICIEMBRE DEL MISMO AÑO

3,510,000 CPS0120-2013 ASPRILLA HINESTROZA PARMENIO

PRESTAR UN SERVICIO REALIZANDO CAPACITACION A INTEGRANTES DE LOS CONCEJOS COMUNITARIOS Y RESGUARDOS INDIGENAS DEL MUNICIPIO DE ALTO Baudó. SOBRE MODELO DE DESARROLLO ALTERNATIVO COMO ESTRATEGIA PARA INPEDIR ELIMINAR Y/O SUSTITUIR CULTIVOS DE USO ILICITO

14,950,000

Los contratos relacionados, no presentan informes que pruebe el ejercicio de sus actividades, situación que no permite verificar la labor desarrollada por el contratista, la ejecución del trabajo y el cumplimiento de las metas propuestas inobservando lo dispuesto en el numeral 4 del Artículo 4 y el Numeral 1 del Artículo 26 de la Ley 80 de 1993. Esto por la falta de control a los procesos.

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: la entidad no contesto por lo tanto se mantiene el hallazgo.

2.1.1.1.3 Suministros

24

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: Se mantiene el hallazgo.

HALLAZGOS

HALLAZGO A5

No CONTRATISTA OBJETO VALOR

SUMINSTRO 0105

MURILLO TORRES LEIDY PATRICIA

CONTRATAR EL SUMINISTRO DE KIT ESCOLARES PARA LA POBLACIÓN ESCOLAR DEL MUNICIPIO DE ALTO BAUDÓ DEPARTAMENTO DEL CHOCÓ.

60,516,335 SUMINISTRO MURILLO TORRES LEIDY PATRICIA

CONTRATAR EL SUMINISTRO DE KIT ESCOLARES PARA LA POBLACIÓN ESCOLAR DEL MUNICIPIO DE ALTO BAUDÓ DEPARTAMENTO DEL CHOCÓ.

16,500,000 SUMINISTRO 168 MANJARRES CAÑADA WILLIAM

EL SUMINISTRO E IMPLEMENTACION DE SOFTWARE INTEGRADO CONTABLE. FINANCIERO Y PRESUPUESTAL DEL MUNICIPIO DE ALTO BAUDO DEPARTAMENTO DEL CHOCO

68,000,000 SUMINISTRO 0076 MURILLO BARAHONA SEBASTIAN

CONTRATAR EL SUMINISTRO DE GANADO BOVINO PARA LAS COMUNIDADES INDIGENAS DE AGUACLARA BELLA LUZ. MIACORA. TAXI. PUERTO INDIO. NUEVA ESPERANZA. PUERTO LIBIA. PUNTO CAIMITO. GANADO AVICOLA Y PORCINO EN LAS COMUNIDADES DE PUNTO CAIMITO Y PUERTO ALEGRE Y SEMILAS Y ABONO PARA LA COMUNIDAD DE PUERTO ALEGRE Y EL MORRO UBICADAS EN LOS RESGUARDOS DE: 1. JURUBIRA Y CHORY; 2. PUERTO LIBIA Y TRIPICAY; 3. PUERTO ALEGRE LA DIVISA NAUCA EN EL MUNICIPIO DE ALTO BAUDÓ DEPARTAMENTO DEL CHOCÓ

146,485,243

En los contratos relacionados, no se encontró, los movimientos de entrada y salida de almacén, que permita realizar el registro de los insumos, materiales, y artículos adquiridos, así como su destinación final y funcionario responsable, presentando falencias en la aplicación del control interno la Ley 87 de 1993 en el artículo 2do numeral f, el componente de Administración del Riesgo numeral 1.3.

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: Se mantiene el hallazgo

2.1.1.1.4 Consultoría u otros Contratos

25 2.1.1.2 Resultado Evaluación Rendición de Cuentas

Se emite una opinión Con deficiencias en el 2012, y en el 2013 con base en el resultado comunicado a la entidad en el informe de Revisión de Cuenta, anexo al presente informe de auditoría.

TABLA 1-2

RENDICIÓN Y REVISIÓN DE LA CUENTA PRIMER Y SEGUNDO SEMESTRE 2012

VARIABLES A EVALUAR Calificación Parcial Ponderación Puntaje Atribuido

Oportunidad en la rendición de

la cuenta 71.4 0.10 7.1

Suficiencia (diligenciamiento

total de formatos y anexos) 52.4 0.30 15.7

Calidad (veracidad) 52.4 0.60 31.4

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN

DE LA CUENTA 1.00 54.3

Calificación

Con deficiencias Eficiente 2

Con

deficiencias 1

Ineficiente 0 Fuente: Matriz de calificación Elaboró: Equipo Auditor

TABLA 1-2

RENDICIÓN Y REVISIÓN DE LA CUENTA PRIMER Y SEGUNDO SEMESTRE 2013

VARIABLES A EVALUAR Calificación Parcial Ponderación Puntaje Atribuido

Oportunidad en la rendición

de la cuenta 65.4 0.10 6.5

Suficiencia (diligenciamiento

total de formatos y anexos) 50.0 0.30 15.0

Calidad (veracidad) 50.0 0.60 30.0

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA 1.00 51.5

Calificación

Con deficiencias

Eficiente 2

Con deficiencias 1 Ineficiente 0

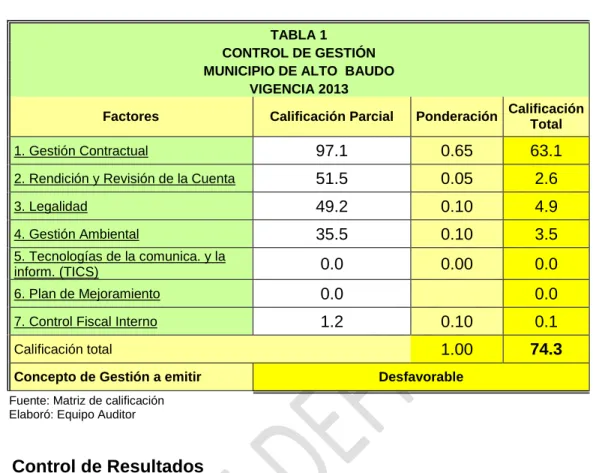

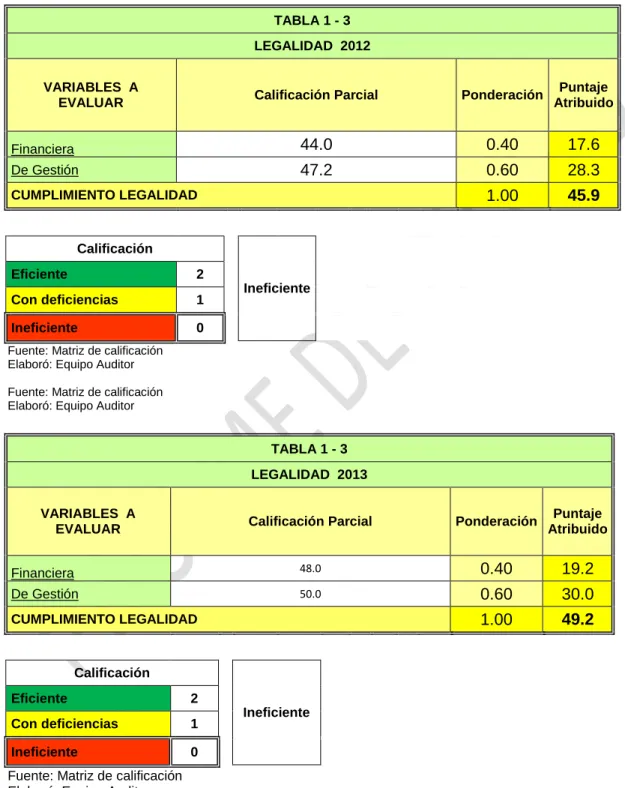

26 2.1.1.3 Legalidad

Se emite una opinión Ineficiente para la vigencia 2012, e Ineficiente también para la vigencia y 2013, con base en el siguiente resultado:

TABLA 1 - 3 LEGALIDAD 2012

VARIABLES A

EVALUAR Calificación Parcial Ponderación

Puntaje Atribuido

Financiera 44.0 0.40 17.6

De Gestión 47.2 0.60 28.3

CUMPLIMIENTO LEGALIDAD 1.00 45.9

Calificación

Ineficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0

Fuente: Matriz de calificación Elaboró: Equipo Auditor Fuente: Matriz de calificación Elaboró: Equipo Auditor

TABLA 1 - 3 LEGALIDAD 2013

VARIABLES A

EVALUAR Calificación Parcial Ponderación

Puntaje Atribuido

Financiera 48.0 0.40 19.2

De Gestión 50.0 0.60 30.0

CUMPLIMIENTO LEGALIDAD 1.00 49.2

Calificación

Ineficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0

27

HALLAZGOS

HALLAZGO A6

Manual de Contratación: En relación con el Manual de Contratación adoptado mediante Decreto No. 008 de Febrero 08 de 2013 se encuentra dentro de los parámetros técnicos, pero se debe de actualizar ya que este no tiene los conceptos, ni está incorporado en este el Decreto 1510 de 2.013.

En cuanto a la supervisión e interventoría se detallan las responsabilidades y funciones de los mismos.

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: Se mantiene el hallazgo

Publicación en el SECOP: Consultada la página del SECOP, se pudo verificar que la totalidad de los contratos fueron debidamente publicados.

2.1.1.3.2 Talento Humano

Manual de Funciones:

El Manual Específico de funciones Requisitos y Competencias del municipio fue aprobado mediante Resolución No 142 del 05 de septiembre de 2005, no ha sido ajustado a la Ley 1474 de 2011, en su artículo 8º; al verificar las hojas de vida de los funcionarios que laboraron en la entidad durante la vigencia fiscal de 2012 y 2013, con el manual de funciones, adoptado mediante el decreto antes mencionados se observa que, de las 30 hojas de vida de los funcionarios revisadas, correspondiente a la vigencias fiscal 2012, 2013, el 100% no diligenciaron el Formulario Único de Declaración de Bienes y Rentas Actividad Económica Privada al momento de la posesión; pero este no se actualiza cada año, de conformidad con lo establecido en la Ley 190 de 1995.

Todas las hojas de vida revisadas presentan inconsistencias en la organización de la Gestión documental, en el sentido de que no están organizadas, conforme lo establece la Circular 004 de junio 6 de 2003, emanada del Departamento Administrativo de la Función Pública y Archivo General de la Nación.

28

HALLAZGOS

HALLAZGO A7

Personal de Carrera Administrativa

Revisada las hojas de vida de la administración Municipal del Alto Baudó, se evidencio que mediante resolución No 038 de abril 15 de 1999, se nombró en provisionalidad a cuatro (4) funcionarios en periodo de prueba.

La Ley 909 de 2004, en su artículo 31 numeral 5, con respecto al periodo de prueba dispuso lo siguiente: "La persona no inscrita en carrera administrativa que haya sido seleccionada por concurso será nombrada en periodo de prueba, por el término de seis (6) meses, al final de los cuales le será evaluado el desempeño, de acuerdo con lo previsto en el reglamento”.

Aprobado dicho período al obtener evaluación satisfactoria el empleado adquiere los derechos de la carrera, los que deberán ser declarados mediante la inscripción el Registro Público de la Carrera Administrativa. De no obtener la calificación satisfactoria del periodo de prueba, el nombramiento del empleado será declarado insubsistente.

El empleado inscrito en el Registro Público de Carrera Administrativa que supere un concurso será nombrado en período de prueba, al final del cual se le actualizará su inscripción en el Registro Público, si obtiene calificación satisfactoria en la evaluación del desempeño laboral. En caso contrario, regresará al empleo que venía desempeñando antes del concurso y conserva su inscripción en la carrera administrativa. Mientras se produce la calificación del período de prueba, el cargo del cual era titular el empleado ascendido podrá ser provisto por encargo o mediante nombramiento provisional.

Hasta el momento del proceso auditor no se evidencia en la administración municipal del Alto Baudó, el Registro Público de Carrera Administrativa de los cuatro (4) funcionarios que fueron nombrados en periodo de prueba.

29

HALLAZGOS

HALLAZGO A8 D2 F1

Cesantías: Los funcionarios de la Administración Municipal del Alto Baudó, se encuentran afiliados al Fondo Nacional del Ahorro en cuanto a cesantías, conforme lo establece el artículo 98 y s.s de la Ley 50 de 1990; se evidencio que la administración municipal, para las vigencias no ha transferido al Fondo Nacional del Ahorro los años 2012 y 2013.

El jefe de la Oficina de Presupuesto del municipio de Alto Baudó, Certifico el día 17 de marzo de 2014, la deuda de los años 2012, 2013, discriminada de la siguiente manera:

Aportes Cesantías 2012 $ 56.304.000 Aportes Cesantías 2013 58.705.000 Total Cesantías 115.009.000 Intereses 2012 24.000.000 Intereses 2013 16.000.000 Total Intereses 40.000.000

Total Deuda 155.009.000

Por lo expuesto anteriormente supuestamente se viola el Numeral 28 del artículo 48 de la Ley 734 de 2002. (Código Único Disciplinario).

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: La administración Municipal del Alto Baudó, no ha cancelado al Fondo Nacional del Ahorro las cesantías, conforme lo establece el artículo 98 y s.s de la Ley 50 de 1990; se evidencio que la administración municipal, para las vigencias no ha transferido al Fondo Nacional del Ahorro los años 2012 y 2013, por lo tanto Se mantiene el hallazgo, Administrativo, Disciplinario y Fiscal.

HALLAZGOS

HALLAZGO A9

30

recursos organizados con el propósito común de generar en las entidades y en los empleados del Estado una mayor capacidad de aprendizaje y de acción, en función de lograr la eficiencia y la eficacia de la administración; violando supuestamente el Decreto 1567 de 1998.

El Programa de Inducción y reinducción: no existe el manual de inducción y re inducción donde se realicen actividades con los funcionarios que ingresan a la administración socializando sobre la estructura Orgánica de la administración, entre otras actividades que realiza el municipio, tampoco existe el Código de Ética de la Institución.

Salud Ocupacional: En las vigencias 2012 y 2013, se evidencia en la administración Municipal del Alto Baudó, los planes de salud ocupacional que elaborado la administración municipal para el mejoramiento continuo de la administración, lo que no se observan las Actas de reuniones firmadas por los participantes en las charlas de salud ocupacional.

Análisis de la Contradicción: mediante oficio sin número de fecha 09 de abril de 2014, el Municipio de Alto Baudó presenta sus observaciones al informe comunicado mediante oficio 310 de abril 03 de 2014, en la cual se concluyó que: El hallazgo se mantiene para plan de mejoramiento.

2.1.1.3.3.1 Aprobación del Presupuesto

Vigencia Fiscal 2012: Nota: no fue posible verificar y analizar los decretos mediante los cuales el Municipio de Alto Baudó aprobó y liquido el presupuesto con sujeción a la norma decreto 111 de 1996 de la vigencia fiscal 2012, por la pérdida de forma intempestiva de la información de manos de actores de violencia, según denuncia publicael día 22 de enero de 2014 por el alcalde del Municipio de Alto Baudó.

Vigencia Fiscal 2013: Nota: no fue posible verificar y analizar los decretos mediante los cuales el Municipio de Alto Baudó aprobó y liquido el presupuesto con sujeción a la norma decreto 111 de 1996 de la vigencia fiscal 2013, por la pérdida de forma intempestiva de la información de manos de actores de violencia, según denuncia publicael día 22 de enero de 2014 por el alcalde del Municipio de Alto Baudó.

2.1.1.3.3.2 Modificaciones Presupuestales

31 MODIFICACIONES PRESUPUESTALES 2012

ACTO ADMINISTRATIVO TIPO DE MODIFICACION

FECHA NUMERO TIPO ADICION REDUCCION TRASLADOS APLAZA

CREDITO CONTRACREDITO

9.383.412.211 1.328.400.498 4.180.547.462 4.180.547.462

TOTALES 9.383.412.211 1.328.400.498 4.180.547.462 4.180.547.462

Fuente: información rendida (SIA) formato f08b Alto Baudó.

La información presentada en el formato f08b de la vigencia 2012, del Municipio de Alto Baudó, no pudo ser confrontada para su análisis y/o coincidencia debido a la destrucción o inexistencia de la información según denuncia pública del 22 de enero de 2014.

De igual manera, sucede con la reportada en la ejecución de Ingresos presentada a la Contraloría a través del SIA, en la rendición de cuentas correspondiente al segundo semestre de 2012, puesto que se reportan Adiciones en cuantía de $9.383.412.211,y Reducciones en cuantía de $1.328.400.498.

TIPO

MODIFICACION

REPORTADO EN EL SIA EJEC GTOS

REPORTADO EN EL SIA

EJEC INGRESOS

SEGÚN ACTO ADMITVO

DIFERENCIA GASTOS

DIFERENCIA INGRESOS

ADICION 9.383.412.211 9.383.412.211 - - -

REDUCCION 1.328.400.498 1.328.400.498 - - -

CREDITO 4.180.547.462 - - - -

CONTRACREDITO 4.180.547.462 - - - -

Fuente: Ejecuciones de Ingresos y Gastos a 31 de Diciembre de 2012 y 2013 información (SIA). Cálculo realizado por el equipo auditor.

32 MODIFICACIONES PRESUPUESTALES 2013

ACTO ADMINISTRATIVO TIPO DE MODIFICACION

FECHA NUMERO TIPO ADICION REDUCCION TRASLADOS APLAZA

CREDITO CONTRACREDITO

24.270.247.985 7434.003.453 3.008.570.000 3.059.566.408

TOTALES 24.270.247.985 7434.003.453 3.008.570.000 3.059.566.408 -

Fuente: Fuente: información rendida (SIA) formato f08b Alto Baudó.

Cálculo realizado por el equipo auditor.

La información presentada en el formato f08b de la vigencia 2013, del Municipio de Alto Baudó, no pudo ser confrontada para su análisis y/o coincidencia debido a la destrucción o inexistencia de la información según denuncia pública del 22 de enero de 2014.

De igual manera, sucede con la reportada en la ejecución de Ingresos presentada a la Contraloría a través del SIA, en la rendición de cuentas correspondiente al segundo semestre de 2013, puesto que se reportan Adiciones en cuantía de $24.270.247.985, y Reducciones en cuantía de $7.434.003.453

CONCLUSION: Las adiciones, reducciones y traslados presupuestales reportadas por la entidad en las ejecuciones de Ingresos y Gastos de las vigencias fiscales 2012 y 2013, a 31 de diciembre a través del SIA, no pudo ser confrontada para su análisis y/o coincidencia debido a la destrucción de forma intempestiva por parte de actores violentos como lo hacen constar en denuncia pública del 22 de enero de 2014 el Señor Alcalde de la entidad.

2.1.1.3.3.3 Ejecución del presupuesto

La ejecución del presupuesto de gastos se realiza de conformidad con lo establecido en el artículo 76 del Estatuto de Presupuesto del Municipio, en concordancia con el artículo 71 del decreto 111 de 1996, y articulo 19 del decreto 568 de 1996, los compromisos cuentan con CDP previos y registros presupuestales para materializar el compromiso, se registran en un sistema de información denominado SIWA, se puedo constatar que durante las vigencias fiscales 2012 y 2013, dicho programa reporta los libros de presupuesto tal como lo exige la resolución 036 del 7 de mayo de 1998 y la Resolución Orgánica de la Contraloría General de la República No. 6224 del 4 de noviembre de 2010.

FONDO DE SEGURIDAD Y CONVIVENCIA CIUDADANA (FONSET)

33

través del Acuerdo N°023 de 17 de Noviembre de 2008, es del caso recordar que este mismo debe estar creado dando cumplimento al decreto N° 399 de 2011, este a su vez estará presidido por la junta o comité directivo, donde se especifique integrantes y funciones de la misma, lo cual no se observa en el acuerdo de creación de dicho fondo.

RECAUDOS

El Municipio de Alto Baudó maneja los recursos del FONSET, en la cuenta bancaria N°578-454555 del banco de Bogotá, durante la vigencia fiscal de 2012, y 2013 en la administración Municipal de Alto Baudó no se evidencio los libros de bancos en estas vigencias para el registro de las transacciones de esta cuenta, de acuerdo a CERTIFICACION expedida por el contador del Municipio el 20 de Marzo de 2014, y para la vigencia 2013, el sistema de información presento dificultades que impidieron tener la información al día para este periodo.

Los recaudos se extraen de los extractos bancarios de los meses de enero a diciembre de 2012 y 2013, el cual presenta un saldo en la vigencia fiscal de 2012 por $23.895.075, esto con los intereses ganados, solo se evidencia un retiro en oficina por $4.000.000, el 17 de abril con cheque N°099739.

Para la vigencia 2013, presenta a 31 de diciembre un valor de $19.423.850, cabe decir que en esta vigencia se evidencia un cargo o retiro por valor de $4.800.000, por concepto de Nota debito embargo ahorros, se calcula que durante estas vigencias, los recursos del FONSET, ascendieron en promedio según extractos a la suma de $43.318.925

De acuerdo al contrato de obra pública N° 0223- OP de 2013, del cual es contratista , Unión temporal “Prosperidad Alto Baudó, representado legalmente por el ingeniero Jaime Esteban Espinel Cárdenas, el cual fue celebrado por un valor de $6.803.377.374, y pagado un anticipo del 30% para la ejecutar el mismo, se efectuó un pago parcial o abono de $2.041,013.332, al cual no se le descontaron los impuestos de ley, entre estos el 5% del impuesto de guerra equivalente a $102.050.666, lo que aumentaría en un mayor valor el recaudo de la vigencia fiscal 2013.

34

De acuerdo al comprobante de egreso el pago se efectuó el 04 de julio de 2012, el valor del giro fue de $9.800.000, este valor no registra en los extractos bancarios del Fondo Cuenta de la entidad, presumiéndose entonces que pudo ser girado por un rubro totalmente diferente al establecido.

Se evidencio y entregaron solo dos actas de reunión del consejo de seguridad para la ejecución o gasto de los recursos de FONSET, la primera el día 09 de mayo de 2012, acta número 001 en la cual la Administración Municipal de Alto Baudó se compromete a la entrega de unos implementos para el mejoramiento en la prestación del servicio, y a su vez se logró observar mediante oficio del día 06 de julio de 2012 acta de entrega y factura de los implementos con sus respectivos valores, pero no se evidencio acta de reunión del comité para la aprobación y ejecución de los recursos del contrato de suministro N° MCS 018 de 2012.; acta número 010 del 12 de noviembre de 2013, donde se deja en constancia compromisos varios como compra de un inversor con los recursos de fondo cuenta, mejoramiento de instalaciones de telecom entre otros.

El municipio tuvo unos saldos de abonos o consignación, y pocos cargos de acuerdo a lo que registra los extractos bancarios, la cuenta que posee el Municipio de Alto Baudó en el Banco de Bogotá reporta la información en extracto bancario de forma trimestral como se muestra en el siguiente cuadro:

Vigencia 2012 Vigencia 2013

Saldo Inicial 27.558.870 23.895.075

Abono Cargo Abono Cargo

Enero 27.558.870 23.895.075

Febrero Marzo

Abril 27.679.622 4000.000 23.984.797

Mayo Junio

Julio 23.704.960 24.074.859

Agosto Septiembre

Octubre 23.805.687 27.679.622 4.800.000

Noviembre Diciembre

35

diarios de contabilidad, de donde se extrajo una relación de pagos y egresos para realizar su respectivo análisis como se detalla:

Fecha Código Cuenta contable Tipo docum ento Núm. Documen to

Tercero NIT Descripción Movimiento

Debito Crédito

2013-01-22 11100511 FONDO DE

SEGURIDAD

Egreso 443 71988109 Compra de aceites

y Manuales para las Motocicletas, Tres Colchonetas y otros Gastos para la Policía Nacional de Alto Baudó.

0.00 535,000.00

2013-03-07 11100511 FONDO DE

SEGURIDAD

R.Presu 93 71762837 PAGO DE VIATICO

PERSONA DEL

BATALLON VELEZ

0.00 1,544,000.00

2013-03-24 11100511 FONDO DE

SEGURIDAD

R.Presu 1701 900127625-4 pago de logística

condecoración agente policía odp 1458 del 2012

0.00 1,083,334.00

2013-05-15 11100511 FONDO DE

SEGURIDAD

Egreso 609 11808184 Prestación de

servicios de

impresiones, fotocopias, con destino a la policía nacional de Alto Baudó choco

0.00 1,077,428.00

2013-05-16 11100511 FONDO DE

SEGURIDAD Egreso 613 900304017-5 Pago de Servicio de Energía Eléctrica a las

Estaciones de

Policía del

Corregimiento de Gilgal.

0.00 1,446,250.00

2013-06-13 11100511 FONDO DE

SEGURIDAD

Egreso 725 900304017-5 Pago del servicio

de energía

eléctrica de la policía nacional en el corregimiento de Gilgal facturas mes de abril y mayo de 2013

0.00 185,800.00

2013-07-08 11100511 FONDO DE

SEGURIDAD

Egreso 799 1057304539 Gastos de viáticos,

transportes, alimentación y hospedaje durante traslado de presos a la cárcel el Reposo según resolución número 128 del 08/07/2013,oficio número 658/COMAN-ESUNG-40.8

0.00 350,000.00

2013-07-12 11100511 FONDO DE

SEGURIDAD

Egreso 813 10781977 Gastos de

trasporte de y manutención para el traslado a la ciudad de Riosucio

Choco de un

36

detenido para

cumplir diligencias judiciales según

oficio número

673/COMAN-ESSUNG-40.8 y resolución numero

2013-10-04 11100511 FONDO DE

SEGURIDAD Egreso 1251 39310553 Suministros refrigerios para de

atender las

diferentes

actividades a

ejecutar en

cumplimiento de

del plan de

seguridad y

convivencia ciudadana del Municipio de Alto Baudó.

0.00 1,497,840

2013-11-25 11100511 FONDO DE

SEGURIDAD

Egreso 1402 39310553 PRESTACIÓN DE

SERVICIOS DE LOGÍSTICA EN LAS ACTIVIDADES RELACIONADAS

CON EL

ANIVERSARIO DE

LA POLICÍA

NACIONAL EN EL

MUNICIPIO DE

ALTO BAUDO

CONTRATO NUMERO 237/2013. Cheque n° 0259

0.00 9,030,000

2013-11-28 11100511 FONDO DE

SEGURIDAD Egreso 1406 11799175 Reparación mantenimiento de y las estaciones de

policía del

municipio de Alto Baudó, cabecera municipal, corregimiento de

Gilgal, y

corregimiento de Balboa CONTRATO DE OBRA CIVIL No 248/2013.

0.00 18,962,042

2013-12-02 11100511 FONDO DE

SEGURIDAD Egreso 1409 8435925 CONSULTORIA PARA LA

FORMULACIÓN

DEL PROYECTO

CONSTRUCCIÓN DE 250 UNISAFAS UNIDADES BÁSICAS FAMILIARES EN EL

MUNICIPIO DE

ALTO BAUDO

CHOCO CON

TODAS LAS

ESPECIFICACIONES

TECNICAS Y

CUMPLIMIENTO

37

DE REQUISITOS

DEL ACUERDO 013

DEL 19 DE

OCTUBRE DE

2012 DE SGR DEL

MUNICIPIO DE

ALTO BAUDO

CHOCO CONTRATO NUMERO 244/2013.

2013-12-02 11100511 FONDO DE

SEGURIDAD

Egreso 1414 811045101-1 Contrato de

prestación de

servicios

profesionales con relación a la divulgación de la responsabilidad

penal para

adolescentes ley

1098 de 2006

Contrato 210 de 2013

0.00 19,460,000

2013-12-06 11100511 FONDO DE

SEGURIDAD

Egreso 1484 11900901 Prestación de

servicios como apoyo a transporte a la fuerza pública en atención al requerimiento del plan integral en convivencia de la seguridad ciudadana en el municipio de Alto Baudó.

0.00 1,679,680.00

2013-12-09 11100511 FONDO DE

SEGURIDAD Egreso 1490 70472249 GASTOS DE VIAJE DE PERSONA

DETENIDA AL

CENTRO

DETENIDO AL

CENTRO PENITENCIARIO DEL REPOSO DE APARTADO ANTIOQUIA SEGÚN SOLICITUD

DE AUTORIDAD

COMPETENTE RESOLUCION NUMERO 262 DE 2013.

0.00 350,000.00

38

correspondiente a la vigencia de 2012; es de aclarar que el cálculo del recaudo por concepto del Fondo cuenta para la vigencia 2012, es incierto debido a la no existencia de la información contable para esta fecha, y la no presentación de los comprobantes de pago por este sector.

Conclusión: la forma como se ejecutaron los recursos correspondientes del FONSET de la Alcaldía Municipal de Alto Baudó, para las vigencias fiscales de 2012 y 2013, no fue suministrada al equipo auditor mediante el libro de bancos de estas dos vigencias; es de resaltar que se pudo verificar tanto los recaudos como los pagos o cargos, generando estos una gran incertidumbre por la falta de existencia de los egresos tanto físicamente como el reporte de estos en los extractos bancarios indicando que los valores pagados se hicieron presuntamente por rubros diferentes; solo se observa un pago efectuado y el comprobante de egreso a excepción del CDP y el RP más exactamente del contrato de suministro N° MCS 018 de 2012, por valor de $9.800.000, haciendo falta los otros pagos, para alcanzar el total de $70.846.374, que es el saldo total que registra la contabilidad en los libros diarios de 2013, a esto le sumamos los $102.050.666, equivalente al 5% valor que no se aplicó en el descuento del contrato de obra pública N° 0223, 2013, para un total de $172.897.040

INDICADOR LEY 617 DE 2000 ALCALDIA ALTO BAUDO

Con base en la información certificada por el secretario de Hacienda Municipal de Alto Baudó, y la información rendida en el SIA en las ejecuciones de ingreso y gasto correspondiente al segundo semestre de 2012 y 2013, se verificará el cumplimiento de los límites establecidos en la Ley 617 de 2000, durante las vigencias fiscales de 2012 y 2013, análisis que se detalla a continuación:

MUNICIPIO DE ALTO BAUDO LEY 617 DE 2000

Vigencia Fiscal

Concepto 2012 2013

1. ICLD base para ley 617 de 2000. 3.075.287.124 6.094.427.000

2. Gastos de Funcionamiento. 2.595.104.484 2.816.299.997

3.Relacion GF/ICLD% 84.38% 46.21%

Límite establecido por la Ley 617 de 2000

art 6to. 80.00% 80.00%

Diferencia 4.38% 33.79%