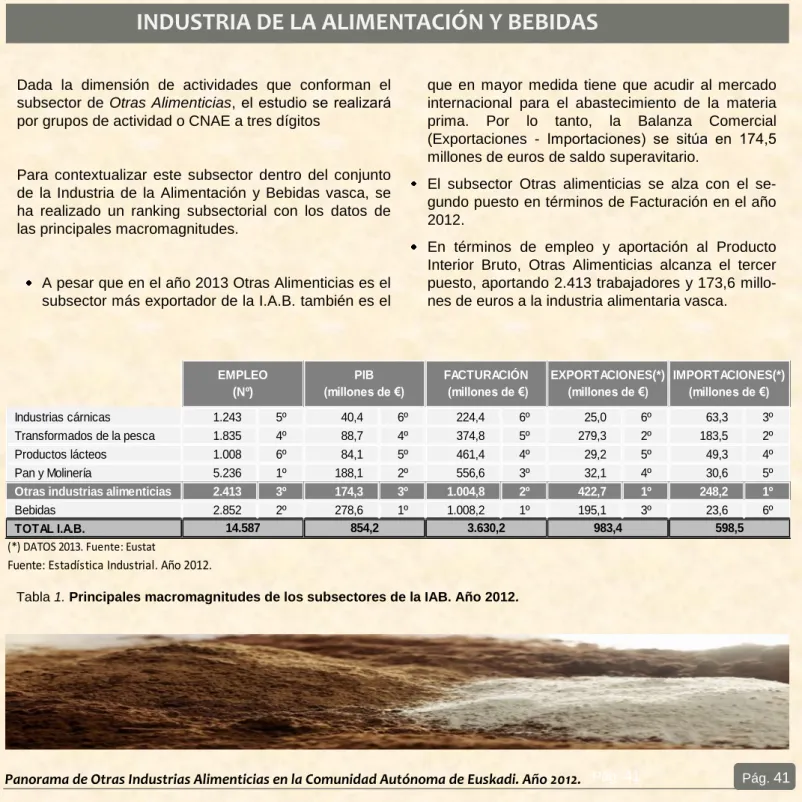

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

141. zenbakia

17 de marzo de 2015eko martxoaren 17an

Aurkibidea / Sumario………... pág.2 Nekazaritza-produktuetako fitxak / Fichas productos agrícolas y ganaderos

……….

pág.5Pentsuak eta erregaiak / Piensos y

combusti-bles……….… pág.13

Elaborado por:

Nazioarteko merkatuak/ Mercados internacionales.. ... pág.15

Esnearen eta esnekien prezioaren garapena / Evolución del precio de la leche y derivados lácteos ... pág.18

Euskadiko Edari eta Elikagaien Industriaren egoera,

Gainontzeko elikagai industriak. 2012. urtea

. /

La indus-tria de la Alimentación y Bebidas, Otras indusindus-trias ali-menticias 2012 ………. pág. 36ENKAS: Haragitarako Behi Azienda

Aurkibidea / Sumario

2015eko OTSAILAREN 20tik MARTXOAREN 17 arteko TARTEAN

PERIODO DEL 20 DE FEBRERO AL 17 DE MARZO DE 2015

141. zenbakia

PREZIO ETA LABORANTZA MERKATUAK. Dato-rren asterako, Estatuko erreferentziazko etxabeetan, arraultzak, pentsuak eta untxien prezioek lehengo mailari eutsi diote; zerealak, esnea eta arkumearen prezioek beherantz egin dute, eta patata, argi belarra, behi haragi, broiler, gasoleo eta txerri haragiaren pre-zioek gora egin dute. 5. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la sema-na entrante, en las lonjas estatales, se mantienen los precios de huevos, piensos y conejo; aumentan los de alfalfa, patata, vacuno, broiler, porcino y gasóleo; y descienden los de cereales, leche y cordero lechal, Página 5.

MERKATU INTERNAZIONAK. Kotizazioa mantendu edota arinki gora egin du sojan. Behera aldiz gari eta artoan. 15. orrialdean.

MERCADO INTERNACIONAL. Bajan Se mantienen o suben ligeramente las cotizaciones de soja. En trigo y maíz caídas generalizadas. Página 15.

ESNEAREN ETA ESNEKIEN PREZIOAREN ETA BILKETEN GARAPENA. Esne bilketak gora egin du prezioak behea jotzen duten bitartean. Estatuan “supertasa” ekiditea zail izango da. 17. orrialdean.

EVOLUCIÓN DEL PRECIO Y ENTREGAS DE LA LE-CHE Y DERIVADOS LACTEOS. Aumentan las entregas mientras el precio sigue bajando. Parece difícil evitar la supertasa. Página 17.

ENKAS. Haragitarako Behi Aziendaren egitura eta ekonomi analisia EAEn sartzen da. Informazio ge-hiago 24 orrialdean.

RICAV. Se incluye un análisis estructural y económico

del sector vacuno de carne en la CA

E.

Más información en página 24.EDARI ETA ELIKAGAI INDUSTRIA. GAINONT-ZEKO ELIKAGAIEN INDUSTRIA. 2012an, Euskal Autonomia Erkidegoko Edari eta Elikagai Industriaren sektorearen barnean, Beste Elikagaien Industriari da kanpoko merkatuetan gehien saltzen duen (%43) azpi-sektorea. Informazio gehiago 36. orrialdean

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) SUPERIOR SUPERIOR

TEMPERATURA (Inferior a normal, normal o

superior a normal) NORMAL NORMAL

Influencia sobre los cultivos (lluvia y temperatura)

(Beneficiosa, nula, perjudicial) PERJUDICIAL-NULA PERJUDICIAL-NULA

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) MUY HUMEDO MUY HUMEDO

El periodo comprendido entre el 19 de febrero y el 17 de marzo, deja tras de sí numerosos fenómenos adversos y un escenario complicado para el mundo agro. Los dos primeros días, son un interludio antes de la llegada de profundas depresiones llegadas del noroeste que dejan continuos frentes e inestabilidad.

Las continuas precipitaciones dadas durante la última semana de febrero, anegan las tierras de labor y hacer desbordar distintos ríos de la geografía vasca. En Araba tienen lugar desbordamientos en el entorno de Vitoria, al paso del rio Zadorra. En Bizkaia es el rio Kadagua o Asua quienes causan complicaciones a su paso por Gueñes y Lutxana respectivamente. En Gipuzkoa se encuentra en nivel rojo la cuenca del Urumea. Además de la problemática con los ríos, los campos se encuen-tran anegados, los cultivos presentan serias dificultades ante la asfixia radicular. Los fuertes frentes que azotan Euskadi, vienen acompañado de rachas de viento por encima de los 100 km/h e incluso de ciertas precipitacio-nes en forma de nieve, que aluden directamente a las temperaturas registradas. La CAE se ve afectada por un fuerte temporal marítimo, viento y persistentes precipita-ciones, mientras varias pulsaciones de aire polar maríti-mo hacen fluctuar la cota de nieve.

El tiempo a inicios de marzo siguió inestable, intercalan-do jornadas con ausencia de precipitaciones con lluvias, pero con temperaturas más suaves. Durante la segunda semana de marzo, un anticiclón se instaló en la CAE y dejo sol y estabilidad. Por un lado ayudó a mejorar tanto la situación de los campos como impulsar el estado ve-getativo de los cultivos, pero por otro agudizo el proble-ma de la situación de los ríos. Los últimos días venide-ros a la publicación del behatoki han sido inestables y fríos, registrando una nevada ocasional en las cotas más altas principalmente en la divisoria de Gipuzkoa, Nafarroa y Araba.

La climatología no ha permitido continuar con las labo-res del campo, y la inactividad ha sido la tónica generali-zada. Las persistentes lluvias impedían el acceso de maquinaria ante suelos pesados y saturados, donde el daño por rodadas podría ser importante. Las actividades agrícolas están a la espera de tener mejores temperos en las próximas semanas.

Destacan desde Garlan, que en parcelas donde se han perdido trigo y cebada maltesas por asfixia radicular se ha resembrado cebada. Si bien es cierto que donde el cultivo ha salido adelante, la aplicación de abonos nitro-genados ha ayudado en el ahijamiento y mejora del co-lor. En las parcelas donde no se haya podido resembrar, habrá que esperar a cultivos de primavera (girasol,…).

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

NOTA: Evolución del cultivo: R: Retrasado; N: Normal; A: Adelantado Previsiones de cosecha: M: Mala; N: Normal; B: Buena

Recolección: S: Superior a lo normal; N: Normal; I: Inferior a lo normal

129. zenbakia 130. zenbakia 141. zenbakia

Las variedades de trigo sembradas son en general re-sistentes a la roya, por lo tanto no se espera gran inci-dencia de este hongo. Las fuertes lluvias han lavado parte del nitrógeno aplicado en el aporte de fondo reali-zado a finales de diciembre e inicios de enero. Actual-mente se procede a la aplicación de abonos nitrogena-dos (con bajo porcentaje de fosforo y potasio y algo de azufre), se aplica de una vez o en dos veces, en este último caso siendo la segunda aplicación en abril. Se espera que a finales de marzo y comienzos de abril den lugar los tratamientos de herbicidas, aunque en las zo-nas más afectadas ya han tratado contra herbáceos de hoja estrecha.

El guisante de primavera se ha visto afectado y habrá que tener cuidado con el desarrollo de hongos debido a la gran humedad presente y temperaturas en ascenso.

La semana que viene comenzara la siembra en remola-cha mientras continúan los trabajos preparativos para el cultivo, aplicación de herbicidas, etc.

La colza presenta un buen aspecto al igual que habas y habines. En colza se procede al abonado con sulfatos amónicos y tratamientos contra vallico, cola de zorro (hoja estrecha) al igual que en habas y habines.

En abril también se procederá a la siembra de veza fo-rrajera, más común en Valles Alaveses (Lantarón…) ya que aún es suelo presenta temperaturas muy bajas, al igual que para cultivos como girasol, maíz, etc.

En relación a los cultivos forrajeros, donde el suelo lo permite se está realizando las labores de abonado de praderas mediante compuestos minerales, purín o es-tiércol, a la espera de alcanzar el desarrollo vegetativo necesario para proceder posteriormente a su aprove-chamiento mecánico para ensilado. En general presen-tan un buen potencial. Todavía parte de la cabaña gana-dera continúa estabulada en la zona norte, aunque poco a poco va aumentando la presencia en prados y prade-ras para su aprovechamiento a diente.

El Txakoli no presenta alteraciones significativas, a

ex-LABOREEN EGOERA SITUACIÓN DE

LOS CULTIVOS

EVOLUCIÓN DEL CULTIVO

PREVISIONES DE

COSECHA RECOLECCIÓN

CEREALES

N

-

-LEGUMINOSAS

N

-

-OLEAGINOSAS (colza)

N

-

-PRADOS Y FORRAJES

N +

N +

Fitxak / Fichas

Bazka-landareak / Forrajes

1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1

a(€/tonelada

)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA 2010/11 0,1803 0,1850 0,1878 0,1968 0,2242 0,2259 0,2138 0,2239 0,2259 0,2022 2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064 2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542 2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879 2014/15 0,1689 0,169 0,176 0,1773 0,1830 0,1795

130. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34 2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66 2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62 2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76 2015 190,0 195,75

141. zenbakia

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26 0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2010/11 0,1638 0,1724 0,1771 0,1858 0,2110 0,2137 0,2041 0,2053 0,2218 0,1892 2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006 2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329 2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638 2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667

130. zenbakia 141. zenbakia

Merkatua geldirik

Poca actividad en el mercado del cereal estatal, no así en el resto de Europa, donde Francia y Alemania han tenido un nivel de exportaciones muy elevado.

La producción de cereales en la UE, podría rondar los 300 millones de toneladas, un 10% inferior a la 0,10

0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

130. zenbakia 141. zenbakia

Konsumorako patata / Patata de consumo (€/kg)

URTEAK/

AÑO Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA 2010/11 0,1716 0,1867 0,1894 0,2425 0,2763 0,2523 0,2055

2011/12 0,0750 0,0755 0,0728 0,0643 0,0544 0,0544 0,0697

2012/13 0,1915 0,2140 0,2168 0,2098 0,2033 0,2125 0,2117

2013/14 0,1778 0,1718 0,1803 0,1815 0,1815 0,1815 0,1795

2014/15 0,04 0,0438 0,0412 0,0294 0,0319

Merkatua guztiz geldirik

La campaña va finalizando sin apenas cambios en las cotizaciones más bajas registradas en los últimos 20 años.

Rentabilidad nula en una campaña nefasta para los agricultores y agricultoras alavesas.

0,00 0,05 0,10 0,15 0,20 0,25 0,30 0,35

Oct Nov Dic Ene Feb Mar

Haragi behi-azienda / Vacuno

TXAHALA / TERNERA (€/Kg. vivo)

Mugimendu gutxi

Mantenimiento de las cotizaciones, en un mercado en el cual gracias a la devaluación del euro frente al dólar, están aumentando ligeramente las exportacio-nes.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39 2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51 2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82 2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87 2015 2,83 2,84

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

130. zenbakia 141. zenbakia

2,10 2,30 2,50 2,70 2,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2015 2014 2013 2012 2011

1,80 2,00 2,20 2,40 2,60 2,80

Ardi-azienda / Ovino

Salmenta gehiago

Una oferta superior a la demanda, no permite que las cotizaciones del cordero lechal repunten.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44 2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51 2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65 2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54 2015 3,94 3,85

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33 2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34 2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36 2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372 0,37 2015 0,36

ARKUMEA / CORDERO LECHAL (

€

/Kg. vivo)

130. zenbakia 141. zenbakia

0,25 0,30 0,35 0,40

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Kontsumoa gora

Se mantiene la tendencia al alza del broiler, dentro de un mercado estable..

Mantenimiento en el mercado de hue-vos, especialmente en los de menor gra-maje.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75 2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13 URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16 2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24 2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21 2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18 2015 1,10 1,20

130. zenbakia 141. zenbakia

0,20 0,50 0,80 1,10 1,40 1,70

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Txerria behera, txerrikumea gora

Las medidas que la Unión Europea ha tomado para subvencionar el almacenamiento de canales, han provocado un aumento en los precios del cerdo cebado.

La escasez de oferta en el mercado del lechón provoca un aumento en las cotizaciones del mismo.. URTEAK/ AÑO Urt/ Ene Ots/ Feb Mar/

Mar Api/ Abr Mai/ May Eka/ Jun Uzt/ Jul Abu/ Ago Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193 2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365 2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438 2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411 2015 1,204 1,235

URTEAK/ AÑO Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May Eka/ Jun Uzt/ Jul Abu/ Ago Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40 2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49 2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90 2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84 2015 34,50 37,60

0,00 10,00 20,00 30,00 40,00 50,00 60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011 c 0,90 1,00 1,10 1,20 1,30 1,40 1,50 1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2015 2014 2013 2012 2011

Untxiak / Conejos

(€ / kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820 2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784 2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947 2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70 2015 1,65 1,65

129. zenbakia 130. zenbakia 141. zenbakia

1,20 1,50 1,80 2,10 2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA 2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306 2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322 2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310 2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283 2015 0,259 0,259

Aldaketarik gabe

Estabilidad en las cotizaciones de los pien-sos, tras las bajadas registradas en los últi-mos meses.

129. zenbakia 141. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA 2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302 2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320 2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319 2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295 2015 0,29 0,29

B Gasoleo / Gasóleo B

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA 2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682 2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763 2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718 2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645 2015 0,531 0,58

141. zenbakia

0 ,4 0 0 ,5 0 0 ,6 0 0 ,7 0 0 ,8 0 0 ,9 0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Mercados internacionales

Producción

Según indica el nº 1.339 de Agroeruopa, en el informe del mes de marzo, el Departamento de Agricultura de Esta-dos UniEsta-dos (USDA) ha revisado a la baja en 730.000 toneladas su previsión anterior sobre producción mundial de cereales 2014/15, que sitúa ahora en 1.999,7 millones de toneladas. En el caso de los cereales secundarios, el descenso respecto a su informe de febrero es de 460.000 toneladas. En total se espera una cosecha de 1.275,03 millones de toneladas. Dentro de los cereales secundarios destaca la revisión a la baja de la cosecha mundial de cebada.

En el caso del trigo, el USDA ha revisado a la baja la producción mundial en 270.000 toneladas, situándola en 724,7 toneladas, debido a la reducción de la cosecha en Brasil. La producción mundial de oleaginosas en el informe del mes de marzo, se mantiene sin cambios.

La Comisión Europea en sus primeras previsiones sitúa la producción de cereales en 300 millones de toneladas para la campaña 2015/16, por debajo del récord de 327 millones obtenido en la presente campaña 2014/15. Debido a la disminución de la superficie dedicada al trigo (-3,5%), entre otros factores.

La Comisión prevé que cerrará la campaña 2014/15 con récord de exportaciones, 44,3 millones de toneladas, casi un 2% más que en la campaña anterior. Los países de exportación de trigo, son principalmente Argelia, Marruecos, Egipto, Arabia Saudí, Jordania e Irán. Por el contrario, se espera una disminución de las importaciones en torno a un 30%.

Los precios de los cereales hacia finales de febrero, los precios del trigo blando eran un 7% más bajos que el año pasado por las mismas fechas y los del maíz un 14% más baratos, mientras que los del trigo duro habían subido un 37%.

En relación con las oleaginosas, la Comisión estima que los pre-cios de las harinas podrían bajar debido a la producción récord de soja que se espera en Brasil y en Argentina. Respecto a las pro-teaginosas, avanza que la superficie comunitaria podría crecer en un 8% en 2015 (hasta algo más de 1 millón de hectáreas) debido a que hay 14 Estados miembros que han optado por conceder un pago desacoplado a estos cultivos. A pesar de ese incremento, la siembra aún se situaría por debajo del nivel que se alcanzó en 2004.

Mercados internacionales

Cotización

En los principales mercados mundiales predominaron las subidas en los precios de las materias primas agrarias entre el jueves 5 de marzo y el jueves 12. Solo se anotaron ligeros descensos en la Bolsa de Chicago, en maíz y aceite de soja.

El trigo repuntó durante cinco jornadas consecutivas en la plaza norteamericana hasta cerrar con alzas del 6,7% en comparativa semanal. Estas subidas fueron consecuencia, entre otros factores, del clima seco que afecta en las regiones productoras del país. En el caso del maíz, los precios no siguieron una orientación clara en el periodo indi-cado, aunque la comparativa semanal dejó ligeros descensos. Asimismo, los mercados europeos cerraron al alza, pese a que la volatilidad fue la tónica general desde el jueves día 5.

En lo que respecta a las oleaginosas, predominaron las subidas en las principales bolsas. En Chicago presionó al alza sobre los precios la preocupación por la cosecha en Brasil, pues el Gobierno estima una reducción de la mis-ma, lo que podría provocar que la demanda se desviase hacia la mercancía norteamericana.

Precios internacionales

Maíz

La cotización de maíz, es la más homogénea y uniforme de las tres. A pesar de registrar cotiza-ciones inferiores a corto (entre -4% y -5%) y medio plazo (-3%), a largo plazo regresa a niveles de previsión registrados en los meses anteriores.

Trigo

Las previsiones de trigo vuelven a caer a corto, un 5% y se desploman un 19% a largo plazo. Las coti-zaciones registradas en los dos últimos meses certifi-can la caída del precio, lejos de las cotizaciones de inicios de año.

Soja

Las nuevas cotizaciones futuras de soja presentan niveles simultáneos a los registrados el mes pasa-do salvo pasa-dos repuntes, uno a medio plazo de 7% y otro a largo plazo de 5%.

COTIZACIONES DE LAS MATERIAS

129. zenbakia 141. zenbakia 450 500 550 600 650 700 m ay -1 5 ju n -1 5 ju l-1 5 ag o -1 5 se p -1 5 o ct -1 5 n o v-1 5 d ic -1 5MERCADO DE CHICAGO DE TRIGO

20/01/2015 19/02/2015 17/03/2015 300 350 400 450 500 m ay -1 5 ju n -1 5 ju l-1 5 ag o -1 5 se p -1 5 o ct -1 5 n o v-1 5 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6

MERCADO DE CHICAGO DE MAIZ

20/01/2015 19/02/2015 17/03/2015

2.900 3.000 3.100 3.200 3.300 3.400 3.500 m ay -1 5 ju n -1 5 ju l-1 5 ag o -1 5 se p -1 5 o ct -1 5 n o v-1 5 d ic -1 5

Evolución del precio de la leche

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

Cumpliendo con la estacionalidad de las entregas, en enero en Euskadi, se han entregado un total de 14.775.383 litros de leche, cifra que bate el record de la campaña registrado en diciembre. Con un incremento en entregas de 1,5% respecto de diciembre, registra la mayor cantidad entregada desde la campaña 11/12. Según las distintas se-ries históricas, en febrero se prevé un ajuste en las entregas para volver a subir en el cierre de campaña, aunque este es un año atípico por la suspensión de las cuotas. La entrega acumulada asciende a 139,7 millones de kg. En el Estado, al margen de la previsión de superar la cuota asignada por la UE, los ganaderos no reducen el ritmo y al final quedará por ver cuáles serán las consecuencias, a la par de las incertidumbres del próximo inicio de campa-ña que queda a la vista. En enero, las entregas estatales ascendieron a 554,6 mil toneladas, un 2% más que en diciembre y una cifra similar al registrado en enero de la campaña 13/14. El incremento en el volumen de entregas es superior al registrado en la CAE, estableciendo valores históricos. Acumula un total de 5.457 Mt un 3,9% por en-cima del acumulado de la campaña 13/14.

129. zenbakia 141. zenbakia

420.000 440.000 460.000 480.000 500.000 520.000 540.000 560.000 580.000 600.000

ENTREGAS MENSUALES DE LECHE EN EL ESTADO (Tm)

12/13 11/12 10/11 13/14 14/15

12 13 14 15 16 Millones

Evolución del precio de la leche

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

En enero, casi el 71% de los ganaderos vascos habían entregado al menos el 70% de su cuota láctea correspon-diente, mientras que en el Estado, este porcentaje asciende al 87% de los ganaderos.

Según recoge Agrodigital, el Comité de Gestión dio el 11 de marzo el visto bueno a una propuesta de la Comisión Europea para facilitar el pago de la supertasa, que consiste en que la multa láctea se podrá pagar a lo largo de tres años 2015, 2016 y 2017 sin intereses. La posibilidad de aplicar esta medida ya fue anunciada tras las presiones de muchos países que pedían un aterrizaje suave a un panorama sin cuotas. Se prevé que en torno a 13 países (entre ellos España) tendrán que afrontar el pago de la supertasa.

Desde este mismo diario, recogen que las previsiones de la Comisión Europea no esperan un gran aumento de la producción de leche tras la desaparición de las cuotas. A partir del 1 de abril, la producción aumentará, pero no de manera significativa, se estima que la producción de 2015 sea un 1% superior a la de 2014. Esta premisa se sus-tenta fundamentalmente en que la situación de los precios condicionara mucho la evolución de la producción. No en todos los países la tendencia va a ser igual. La evolución de los censos de vacas de leche en diciembre da pistas sobre los países en los que la producción de leche va a aumentar más, como es el caso de Irlanda, Holanda y Ale-mania.

Por otro lado, no se puede obviar que las entregas actuales son un 4,5% superiores a los registrados un año antes y que el ritmo de entregas no ha disminuido en la mayoría de los países de la Unión (Hungría, Bélgica, Letonia, etc.). A todo esto se une la flexibilización en el pago de la supertasa, que no supone una medida de contención. Desde el Ejecutivo vasco, el viceconsejero vasco de Agricultura, Pesca y Política Alimentaria, Bittor Oroz, ha hecho este anuncio durante una rueda de prensa en Vitoria en la que ha recordado que concretamente el sector vacuno de leche se encuentra en un momento de "gran incertidumbre" ante la desaparición de las cuotas lácteas a partir del próximo 31 de marzo. Por lo que ha acordado apoyar con 500.000 euros el sector de vacuno de leche. Además el Ejecutivo autonómico mantiene contactos con la Comisión Europea y con el Ministerio de Agricultura para negociar las diferentes líneas de apoyo al sector. (Finanzas.com)

Agrodigital recoge las novedades que trae el nuevo paquete lác-teo, normas en las relaciones contractuales en la compra-venta de leche cruda. La nueva norma entró en vigor el 1 de marzo y gira principalmente en torno a tres ejes: duración del contrato, información de los contratos, precios y adendas.

Con el objetivo de dar mayor estabilidad a las relaciones contrac-tuales, obliga a que los contratos duren al menos 1 año aunque permitirán excepciones justificadas.

Por otro lado el comprador deberá presentar la oferta dos meses antes de la finalización del contrato en vigor o al menos dos

me-ses antes del inicio de las entregas para nuevos contratos. De esta forma se quiere evitar contratos con carácter retroactivo.

Introduce un porcentaje máximo de tolerancia en el volumen suministrado, 10%, con el fin de evitar distorsiones en la relación contractual si esta es muy amplia.

El precio continuara como hasta ahora, podrá ser fijo o variable. Se prohíben la aplicación de bonificaciones o de-preciaciones sobre el precio que no estén reflejadas en el contrato. Otra modificación incluida, es permitir adendas a

129. zenbakia 141. zenbakia

PAQUETE LACTEO

129. zenbakia 141. zenbakia

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE.

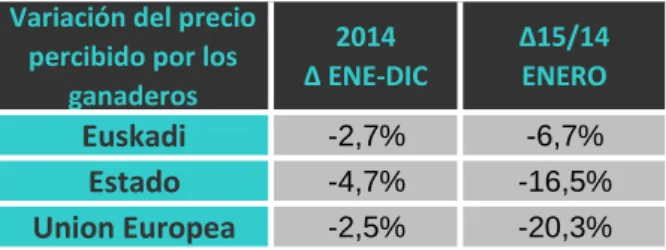

El precio medio de litro de leche percibido por los ganaderos vascos durante el mes de enero ha sido de 36,2 cénti-mos, mientras que los ganaderos del conjunto del Estado y Europa han cobrado 32,8 y 32,1 céntimos/litro respecti-vamente.

Se ha agotado la tendencia alcista de la cotización de leche en la CAE iniciado en agosto, que desciende un 2,7% respecto del mes de diciembre. En el estado y Europa la cotización vuelve a caer, 4,7% y 2,5% respectivamente. Después de 7 meses de caída en el precio y por tercer mes consecutivo, el precio medio de la Unión Europea es menor al registrado en la CAE y en el estado. La cotización de diciembre en la UE, supone el valor más bajo desde junio de 2012. A pesar de aminorar el ritmo de descenso, no parece que esta tendencia negativa haya finalizado. A falta de dos meses para acabar la campaña y a la vista de la tendencia del precio actualmente, la cotización me-dia de la actual campaña es menor al registrado en la campaña 13/14, ligeramente inferior en la CAE (-1%), y más significativo en el estado y la UE, con una diferencia de -4,8% y -5,2% respectivamente.

Tabla 1. Variación del precio percibido por territorio: Variación del precio

percibido por los ganaderos

2014 Δ ENE-DIC

Δ15/14 ENERO

Euskadi

-2,7% -6,7%Estado

-4,7% -16,5%141. zenbakia

La cooperativa británica First Milk, una de las más importantes del Reino Unido, ya ha anunciado a sus socios que a partir del 1 de abril, momento en el que ya no habrá cuotas lácteas, se impondrá una nueva política de precios. Di-cha política ira dirigida a que el precio se aproxime todavía más a la evolución del mercado. Se trata de una política de doble precio, un precio A y un precio B. A cada ganadero se le pagara el 80% de la leche mensual entregada al precio A y el 20% restante al precio B. El precio A es considerado como un precio estándar, para leche destinada a El precio medio percibido por los ganaderos en la UE ha descendido drásticamente, casi un 18% desde el inicio de la campaña y más de un 20% respecto de enero de 2013. En esta línea, destacan países como Holanda (-30%), Alemania (-23%), Bélgica (-26%) o Irlanda (-21%) por registrar mayores descensos. En el estado la caída del precio ha sido del 11% desde abril y la variación interanual un -16,5%. La CAE, a pesar de mantener una tendencia positi-va hasta hace poco, no es ajeno a la realidad actual, la positi-variación interanual como desde el inicio de campaña, se sitúa cerca del -7% y -5% respectivamente. Queda por ver como terminara esta ultima campaña con cuotas, ya que en un primer momento se prevé un descenso de los precios con la liberalización del sector.

0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550 En e-0 7 M ar -0 7 M ay-0 7 Ju l-07 Se p -0 7 N o v-07 En e-0 8 M ar -0 8 M ay-0 8 Ju l-08 Se p -0 8 N o v-08 En e-0 9 M ar -0 9 M ay-0 9 Ju l-09 Se p -0 9 N o v-09 En e-1 0 M ar -1 0 M ay-1 0 Ju l-10 Se p -1 0 N o v-10 En e-1 1 M ar -1 1 M ay-1 1 Ju l-11 Se p -1 1 N o v-11 En e-1 2 M ar -1 2 M ay-1 2 Ju l-12 Se p -1 2 N o v-12 En e-1 3 M ar -1 3 M ay-1 3 Ju l-13 Se p -1 3 N o v-13 En e-1 4 M ar -1 4 M ay-1 4 Ju l-14 Se p -1 4 N o v-14 En e-1 5

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

141. zenbakia

La influencia del precio de distintos derivados como mantequilla y leche en polvo entre otros, se refleja con el tiem-po en el precio de la leche. En febrero, la cotización repunta y da un respiro tras varios meses consecutivos de des-censos. El precio aumenta un 6,7% en mantequilla, 11,4% en leche desnatada en polvo y un 6,8% en suero en pol-vo. Si bien es cierto que todavía la brecha entre las cotizaciones a inicios de campaña y los actuales es considera-ble.

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evo-lución del precio medio percibido por los ganaderos europeos y vascos por la leche entregada.

Fuente: Órgano Estadístico de la Viceconsejería de Agricultura, Pesca y Política Alimentaria

A la vista de las cotizaciones registradas en Europa de los distintos productos lácteos junto a la ralentización en la caída del precio de la leche detectado en enero, hace indicar un cambio de tendencia a sendas positivas o consoli-dación de precios.

0,000 0,050 0,100 0,150 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550

0,00 0,25 0,50 0,75 1,00 1,25 1,50 1,75 2,00 2,25 2,50 2,75 3,00 3,25 3,50 3,75

€/

li

tro

p

e

rc

ib

id

o

p

o

r

lo

s

g

a

n

a

d

e

ro

s

P

rod

.

lá

c

te

o

s

€

/

K

g

.

Precio productos lacteos - precio percibido por los ganaderos

SECTOR VACUNO CARNE EN LA CAE

141 zenbakia

En el presente monográfico se analizará y reflejará la situación del sector de Vacuno de Carne en la CAE en el año 2013.

Para ello, en primer lugar se examinarán los datos generales del sector. Posteriormente, el estudio se centrará en el análisis de la rentabilidad de la explotación media de vacuno carne de la Red de Información Contable Agraria Vasca y finalmente se analizará el grado de autoabastecimiento de carne en la CAE.

En las tablas que se muestran a continuación, elaboradas a partir de los datos de las Estadísticas Ganaderas del Departamento de Desarrollo Económico y Competitividad del Gobierno Vasco, se observa que en el año 2013 la mayor parte de las explotaciones de aptitud cárnica tienen una dimensión reducida. Así, el 86% de las explotacio-nes tienen menos de 20 vacas, aunque únicamente concentran el 44% de las vacas totales.

Los estratos más grandes (aquellos con más de 20 vacas), a pesar de representar únicamente el 14% de las

explo-taciones, concentran el 56% de las vacas de aptitud cárnica de la CAE.

CARACTERÍSTICAS GENERALES DEL SECTOR

Estrato 2007 2008 2009 2010 2011 2012 2013

1-2 vacas 2.394 2.326 2.276 2.190 2.064 2.037 2.140

3-4 vacas 3.924 3.848 3.660 3.469 3.367 3.293 3.227

5-9 vacas 8.939 8.415 8.100 7.995 7.695 7.374 7.590

10-19 vacas 10.738 10.602 10.269 9.765 10.093 9.928 9.663

SECTOR VACUNO CARNE EN LA CAE

141 zenbakia

Tabla 2.- Nº de explotaciones de aptitud cárnica por estratos. Años 2007 - 2013.

En lo que respecta al periodo 2012-2013, se mantiene la tendencia a la reducción en el número de explotaciones

de bovino de aptitud cárnica, aunque destaca el incremento de un 6% en las explotaciones del estrato más

grande ( >50 vacas), mientras que el resto de estratos disminuyen o se mantienen.

Estrato 2007 2008 2009 2010 2011 2012 2013

1-2 vacas 1.544 1.509 1.487 1.409 1.328 1.323 1.325

3-4 vacas 1.142 1.121 1.065 1.010 974 949 894

5-9 vacas 1.327 1.278 1.224 1.214 1.162 1.113 1.116

10-19 vacas 801 787 764 733 759 745 715

20-49 vacas 470 468 480 523 463 456 451

> 50 vacas 191 193 194 166 186 174 185

Total explot. aptitud cárnica 5.475 5.356 5.214 5.055 4.872 4.760 4.686

SECTOR VACUNO CARNE EN LA CAE

141 zenbakia

La evolución de las principales razas en el periodo 2007-2013 se muestra en el siguiente gráfico:

Como se puede observar, en el

año 2013 las razas

predomi-nantes en las explotaciones de

la CAE continúan siendo la Pirenaica y la Limusina, con un total de 16.679 y 16.978 efecti-vos respectivamente, existien-do una gran diferencia con res-pecto al resto de razas.

Gráfico 1.- Evolución de efectivos por razas. Años 2007 - 2013.

RED DE INFORMACIÓN CONTABLE AGRARIA VASCA

141 zenbakia

Utilizando como fuente de información los datos de la Red de Información Contable Agraria Vasca (RICAV),

se ha seleccionado una muestra de 96 explotaciones, de las cuales el 23% corresponde a Araba, el 36% a Biz-kaia y el 41% restante a Gipuzkoa . Estas explotaciones son representativas del territorio y comunes en los años 2012 y 2013.

A continuación se analizarán los Datos estructurales de las explotación media de vacuno de carne a nivel

terri-torial y para el conjunto de la CAE en el año 2013 y se realizará la comparativa con el año precedente.

Tabla 3.- Datos estructurales de las explotaciones de vacuno de carne. Años 2012 y 2013.

Destaca el hecho que las explotaciones más grandes y con mayor número de vacas, se encuentran en Araba, seguido de Bizkaia, y por último Gipuzkoa.

Prácticamente la totalidad de la mano de obra es de origen familiar en los 3 TTHH.

No se aprecian cambios estructurales significativos en el periodo 2012-2013 para las 3 provincias ni para el con-junto de la comunidad .

CARACTERÍSTICAS ESTRUCTURALES

ARABA BIZKAIA GIPUZKOA MEDIA CAE ARABA BIZKAIA GIPUZKOA MEDIA CAE

Nº EXPLOTACIONES (Total) 22 35 39 96 22 35 39 96

UGM'S 85,98 48,97 42,61 54,86 77,19 47,89 43,65 52,88

Nº MEDIO VACAS 60,18 40,49 31,27 41,26 59,87 39,59 32,11 41,20

SUPERFICIE 117,17 43,36 33,05 56,09 120,72 43,36 33,08 56,91

UTAS TOTALES 1,24 1,30 1,33 1,30 1,25 1,32 1,33 1,31

UTAS FAMILIARES 1,14 1,19 1,33 1,23 1,14 1,19 1,33 1,23

2013 2012

CARACTERÍSTICAS ECONÓMICAS

141 zenbakia

En el presente apartado se analizarán las características económicas de la explotación media de vacuno de car-ne en los 4 ámbitos (por territorio histórico y a nivel de la CAE).

Ingresos

Los ingresos totales de una explotación, siguiendo la metodología de la Red Contable, se pueden desagregar en tres tipologías:

1.- Producción total: es la producción ganadera en euros obtenida en el ejercicio. A su vez se desagrega en tres

tipos de ingresos; producción bovina, es decir, las ventas de animales, la diferencia de inventario y otros

in-gresos que no tienen su origen en la actividad de la explotación, como cobros de seguros, servicios prestados,

etc.

2.- Subvenciones a la explotación: subvenciones que recibe la explotación por el ejercicio de su actividad.

3.- Subvenciones a la inversión: subvenciones de capital derivadas de inversiones realizadas.

Tabla 4.- Distribución de los ingresos en las explotaciones de vacuno de carne. Años 2012 y 2013.

Destaca el incremento de la producción en Araba y el descenso de la misma en Gipuzkoa. Mientras que Bizkaia

y Gipuzkoa disminuyen el importe correspondiente a Otros Ingresos, en Araba más o menos se mantiene

cons-tante.

En cuanto a las Subvenciones de explotación, en Bizkaia se incrementan ligeramente mientras que en Araba y

ARABA BIZKAIA GIPUZKOA MEDIA CAE ARABA BIZKAIA GIPUZKOA MEDIA CAE PRODUCCIÓN TOTAL 41.389,77 35.698,91 35.922,87 37.094,05 44.313,50 35.524,23 33.598,23 36.756,00

PRODUCCIÓN BOVINO 32.026,86 30.787,20 32.754,21 31.870,39 33.305,68 30.600,57 31.062,72 31.408,24 DIF.INV.GANADO -1.482,56 -1.782,60 1.361,69 -436,47 95,33 -1.020,87 1.698,85 339,81 OTROS INGRESOS 10.845,47 6.694,32 1.806,98 5.660,14 10.912,49 5.944,52 836,66 5.007,95 SUBVENCIONES EXPLOTACIÓN 41.221,95 18.699,63 27.191,38 27.310,77 25.903,86 20.298,06 19.173,59 21.125,91 SUBVENCIONES INVERSIÓN 161,23 3.512,29 0,00 1.317,47 171,68 1.340,57 2.312,67 1.467,61

2013 2012

141 zenbakia

Gráfico 2. Distribución de la Producción de vacuno de carne. Años 2012 y 2013.

Tal y como se puede apreciar en el gráfico, resulta

destacable el descenso de un 4% en la Producción

en Gipuzkoa como consecuencia de un descenso en las ventas de ganado y un decremento en otros ingre-sos. Por el contrario, en Araba se incrementa un 2% la producción como consecuencia del aumento en el va-lor de las ventas. Bizkaia prácticamente se mantiene en los mismos niveles de 2012.

En lo que respecta a las Subvenciones de

explota-ción, debido a la crisis económica, en el año 2012 en

Álava y Gipuzkoa se realizó un pago por adelantado del 80% de la prima a la vaca nodriza y de la ayuda del Artículo 68 a la vulnerabilidad de la vaca nodriza .

Gráfico 3.- Distribución de las subvenciones de explota-ción. Años 2012 y 2013.

Las subvenciones disminuyen en el año 2013 porque se pagó el restante 20% y se adelantó un 70% de la prima a la vaca nodriza y la ayuda a la vulnerabilidad de la vaca nodriza en los 3 territorios. Por este motivo, en Araba y Gipuzkoa el importe correspondiente a las ayudas de 2012 resulta considerablemente superior al de 2013, mientras que en Bizkaia el importe cobrado en 2013 es superior al del año precedente.

27000 29000 31000 33000 35000

ARABA BIZKAIA GIPUZKOA MEDIA Euros (€)

2012 2013

0 10000 20000 30000 40000 50000

ARABA BIZKAIA GIPUZKOA MEDIA

Euros (€)

141 zenbakia

Gastos

Los Gastos de una explotación media se distribuyen en 4 grandes bloques:

1.- Gastos específicos: gastos directamente relacionados con la producción (veterinarios, gastos de

alimenta-ción, suministros, etc.)

2.- Gastos generales: gastos no específicos de la explotación. Este apartado incluye los gastos de

mantenimien-to, energía, agua, primas de seguros, etc.)

3.- Amortización: valor de las amortizaciones técnicas de edificios, maquinaria y mejoras que se encuentran en

fase de vida útil.

4.- Salarios, Rentas y Gastos Financieros: incluye los pagos realizados a la mano de obra asalariada, tierra

arrendada y capitales ajenos.

Tabla 5.- Distribución de los gastos en las explotaciones de vacuno de carne. Años 2012 y 2013.

Atendiendo a la tabla de Gastos, vemos que continúan los esfuerzos por reducirlos. De hecho, los 3 TTHH

lo-gran rebajar todos los tipos de gastos aunque de manera moderada, exceptuando los Salarios, Rentas y

Gas-ARABA BIZKAIA GIPUZKOA MEDIA CAE ARABA BIZKAIA GIPUZKOA MEDIA CAE

GASTOS ESPECÍFICOS 29.243,64 22.128,26 19.911,90 22.858,47 27.794,14 20.503,11 19.764,67 21.873,98

GASTOS ALIMENTACIÓN 20.275,59 19.227,14 16.926,87 18.532,93 18.449,77 17.729,49 17.500,59 17.801,56 GASTOS GENERALES 15.317,95 8.516,86 7.666,64 9.730,04 13.940,59 8.044,66 7.571,61 9.170,33

Gastos en edificios y maquinaria 5.141,23 2.711,89 2.358,44 3.125,02 5.357,27 2.553,66 2.283,41 3.069,98

Energia 6.023,77 3.485,57 2.551,31 3.687,70 4.910,86 3.259,77 2.423,32 3.280,48

Trabajos por terceros 427,95 28,57 434,15 284,86 681,91 151,63 569,39 445,45

Otros gastos no específicos 3.724,82 2.290,86 2.322,69 2.632,41 2.990,32 2.079,71 2.295,49 2.374,41

AMORTIZACIÓN 12.292,14 10.998,09 10.848,51 11.233,88 11.522,55 9.674,03 10.473,49 10.422,43 IMPUESTOS 775,91 686,14 600,41 671,89 392,64 235,60 1.169,33 650,92 SALARIOS, RENTAS Y GASTOS FINANCIEROS 4.715,45 4.743,17 1.693,56 3.497,92 4.273,41 5.276,80 1.695,56 3.591,98

SALARIOS Y SS PAGADOS 1.259,18 1.761,83 0,00 930,90 1.339,73 2.182,40 0,00 1.102,69

RENTAS PAGADAS 1.678,82 2.866,69 1.451,13 2.019,40 1.759,55 3.002,43 1.468,64 2.094,50

GASTOS FINANCIEROS 1.777,45 114,66 242,36 547,59 1.174,14 91,97 226,95 394,80

2012 2013

141 zenbakia

Gráfico 4.- Distribución % de los gastos en las explotaciones de vacuno de carne. Años 2012 y 2013.

En cuanto a los Gastos específicos, representan de media el 48% de los gastos totales de la explotación,

atribui-ble al importante gasto en alimentación que se realiza en la explotación. Se aprecia una disminución en los gastos específicos en Araba y Bizkaia para el periodo 2012-2013, mientras que en Gipuzkoa se mantiene constante.

Es-ta caída se debe fundamenEs-talmente al descenso en los Gastos de Alimentación.

Dentro de los Gastos Generales, además del descenso en los gastos de Energía (combustibles y electricidad),

también se detecta un descenso en Otros Gastos no específicos en Araba, lo que fundamentalmente se

corres-ponde a los gastos en seguros y en adquisición de pequeño material. En Bizkaia y Gipuzkoa, además de los dos

conceptos anteriormente comentados, también se produce un ligero descenso en el gasto de mantenimiento de edificios y maquinaria.

La subida experimentada en Bizkaia en los Salarios, Rentas y Gastos Financieros se debe al incremento de la

mano de obra eventual y de las rentas pagadas en dicho territorio.

RENTABILIDAD DE LA EXPLOTACIÓN MEDIA DE VACUNO CARNE

141 zenbakia

A continuación se analizan 4 indicadores de renta para analizar cómo ha evolucionado la rentabilidad de una ex-plotación media a nivel territorial y del conjunto de la CAE.

Tabla 6.- Principales indicadores de renta en la explotación media de vacuno de carne

El valor añadido bruto (VAB) se obtiene deduciendo a la Producción total los costes específicos y los generales

e incrementando el valor de las subvenciones e impuestos.

Cuando al valor añadido bruto se deducen las amortizaciones, se obtiene el valor añadido neto (VAN).

La renta que se obtiene para pagar la mano de obra familiar y el capital propio recibe el nombre de renta

empre-sarial, que se obtiene quitando los Gastos de Salarios, rentas y gastos financieros al VAN e incrementando el

valor de las subvenciones a la inversión.

Y por último, la renta de referencia, se define como el salario bruto que debería cobrar cada unidad de trabajo agrario familiar. Es un indicador calculado por el Ministerio y que se publica anualmente.

Los Indicadores de Renta reflejan una tendencia económica negativa para Araba y Gipuzkoa y positiva para

Biz-ARABA BIZKAIA GIPUZKOA MEDIA CAE ARABA BIZKAIA GIPUZKOA MEDIA CAE

VAB 37.274,32 23.067,43 34.935,31 31.144,50 28.090,27 27.038,86 23.969,03 26.032,69

VAN 24.982,18 12.069,34 24.086,79 19.910,63 16.567,73 17.364,83 13.495,54 15.610,26

RENTA EMPRESARIAL 20.427,91 10.838,40 22.393,31 17.730,18 12.466,00 13.428,57 14.112,67 13.485,90

RENTA / UTA FAMILIAR 17.976,56 9.140,82 16.794,98 14.363,69 10.935,09 11.325,30 10.635,63 10.940,98 RENTA DE REFERENCIA 27.907,00 27.907,00 27.907,00 27.907,00 28.278,00 28.278,00 28.278,00 28.278,00

141 zenbakia

Como ya se ha comentado anteriormente, este resultado se debe a que en el año 2012 Araba y Gipuzkoa cobraron un importe en concepto de subvenciones de explotación muy superior al correspon-diente a una campaña, mien-tras que en el año 2013 co-braron aproximadamente el importe correspondiente a una campaña.

Bizkaia por su parte, en el año 2012 recibió el importe correspondiente a una cam-paña mientras que en 2013 recibió un importe superior. Todo esto hace que los resul-tados económicos se distor-sionen de manera importante en las 3 provincias.

Es destacable, que la renta obtenida por una explotación media de Vacuno Carne, tan-to a nivel territan-torial como del conjunto de la Comunidad, es un 50% inferior a la renta de referencia del año 2013. Gráfico 5.- Distribución de los principales indicadores de renta en las explotaciones de vacuno de carne. Años 2012 y 2013.

0 10.000 20.000 30.000 40.000

VAB VAN RENTA EMPRESARIAL

ARABA 2012 ARABA 2013

0 10.000 20.000 30.000 40.000

VAB VAN RENTA

EMPRESARIAL

GIPUZKOA 2012

GIPUZKOA 2013

0 10.000 20.000 30.000 40.000

VAB VAN RENTA

EMPRESARIAL

GRADO DE AUTOABASTECIMIENTO

141 zenbakia

En el presente apartado se analizarán los datos de producción, consumo y autoabastecimiento de carne en la CAE.

En el año 2013 la carne de vacuno supone el 65% de la producción total. Son Gipuzkoa y Bizkaia las provincias que más carne de este tipo producen.

Tabla 7.- Producción estimada de carne por provincias a partir de los Censos Ganaderos. Año 2013.

Para el análisis del consumo de carne dentro de la CAE se han utilizado los datos del Panel de Consumo

Ali-mentario del Ministerio de Agricultura, Alimentación y Medio Ambiente (MAGRAMA). De dicha fuente de

infor-mación se obtienen los datos de consumo dentro del hogar. Para los datos de consumo fuera del hogar se ha estimado que dicho consumo es el 15% del consumo dentro del hogar.

BOVINO OVINO CAPRINO PORCINO EQUINO AVES CONEJOS TOTAL

ARABA 3.750,51 338,45 15,15 724,75 37,44 107,54 130,38 5.104,24

BIZKAIA 4.208,47 245,04 31,21 209,68 35,02 901,77 906,81 6.538,00

GIPUZKOA 4.366,61 680,84 11,23 383,99 34,16 1.004,98 842,15 7.323,94

TOTAL CAE 12.325,59 1.264,34 57,59 1.318,42 106,62 2.014,29 1.879,34 18.966,19

PRODUCCIÓN CARNE (TN CANAL)

2012 2013 2012 2013 2012 2013

VACUNO 9,90 10,33 1,49 1,55 11,39 11,88

CONEJO 1,38 1,65 0,21 0,25 1,59 1,90

OVINO/CAPRINO 2,01 2,00 0,30 0,30 2,31 2,30

PORCINO 9,43 10,29 1,41 1,54 10,84 11,83

AVES 16,39 18,43 2,46 2,76 18,85 21,19

Producto

CONSUMO PER CÁPITA DENTRO DEL HOGAR

CONSUMO PER CÁPITA FUERA

141 zenbakia

El consumo per cápita de carne en la CAE en el año 2013 se incrementó en un 9%, siendo conejo y aves las especies que más se incrementaron, un 19% y 12% respectivamente. Respecto a la carne de vacuno se incre-menta en un 4% el consumo en el año 2013.

Tabla 9.- Porcentaje de autoabastecimiento por especies. Año 2013.

Con la carne bovina que se pro-duce en la Comunidad se podría abastecer el 55% del Consumo total, es por este motivo que para el 45% del consumo restante, es necesario recurrir a los mercados de otras Comunidades Autóno-mas, incluso al mercado exterior para abastecer toda la demanda interna.

Gráfico 6.- Distribución del autoabastecimiento y de la importa-ción de carne de fuera de la CAE. Año 2013.

Según los datos de Comercio Exterior del Eustat, entro los paí-ses de donde se importa el mayor volumen de carne de va-cuno destacan Francia, Países Bajos, Alemania, Italia y Portu-gal con unos porcentajes que alcanzan el 73%, 6%, 4%, 4% y 3% del total de importaciones respectivamente.

ABASTECIMIENTO BOVINO OVINO/CAPRINO PORCINO AVES CONEJOS TOTAL

PRODUCCIÓN TOTAL (KG) 12.325.593 1.321.930 1.318.418 2.014.293 1.879.341 18.966.192

CONSUMO TOTAL (KG) 22.331.241 4.328.508 22.231.777 5.308.147 3.525.785 126.491.536

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

141.zenbakia

En enero del año 2015 el Índice de

Producción Industrial (IPI) de la

I.A.B es 9 décimas superior al alcan-zado por el índice general industrial. Las producciones de la I.A.B se incre-mentan en mayor medida que la pro-ducción del conjunto de la Industria, un 6% y 1% respectivamente.

fi c o 1 . E v ol ució n del Í ndi c e de P roduc-ión ind ust ri a l des e s ta c ional iz a do de l a C A E . e ri o do 2 0 0 9 -2 0 1 4 ( E la borac ión prop ia )

Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Pro-ducción, Índices de Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas y la economía, en general. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a com-prender mejor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Instituto Vasco de Estadística (Eustat) y el Instituto Nacional de Estadística (INE).

0 20 40 60 80 100 120 140 0 20 40 60 80 100 120 140 e ro re

ro rzo bril

a

yo nio lio sto bre bre

b

re bre

e

ro

re

ro rzo bril

a

yo nio lio sto bre bre

b

re bre

e

ro

re

ro rzo bril

a

yo nio lio sto bre bre

b

re bre

e

ro

(%)

(%) IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

141.zenbakia Grá fi c o 2 . E v ol uci ón del Índ ic e de P re c ios indust ri a le s de la C A E . P e ri o do 2 0 0 9 -2014. (E la borac ión pro pi a)La evolución intermensual del Índice de

Precios Industriales (IPRI) muestra un

ligero aumento de los precios en la Indus-tria de la Alimentación y Bebidas y conti-nua descendiendo en el conjunto de la Industria.

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO

El Índice de Precios al Consumo (IPC)

hasta el mes de enero de 2015 ha mos-trado una tendencia descendente, decre-mento motivado por la caída del precio del petróleo. En Febrero se modifica di-cha tendencia y el índice de Precios al Consumo vuelve a mostrar valores positi-vos.

Por grupos de actividad, es Transporte

el sector que ha contribuido en mayor medida al aumento de los precios en el mes de febrero, tanto en Euskadi como a nivel Estatal. Grá fic o 3 . E v ol ució n del Índi c e de P re -c ios a l C onsum o Ge ner a l de la C A E y del E s ta do. P e ri od o 2 0 1 2 -2014. 85 90 95 100 105 110 115 85 90 95 100 105 110 115 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o sto S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro

0910111213 2012 2013 2014 2015 (%) (%) IPRI ANUAL I.A.B. IPRI ANUAL GENERAL

IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100 101 102 103 104 105 E n er o Fe b re ro M a rz o A b ril M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Dic ie m b re E n er o Fe b re ro M a rz o A b ril M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Dic ie m b re E n er o Fe b re ro M a rz o A b ril M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Dic ie m b re E n er o Fe b re ro

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

141.zenbakia Grá fi c o 4 . E v ol uci ón del Í nd ic e de P re c ios a l c onsum o de A li m e nt os , bebi da s no a lc ohól i-c a s , beb idas a lc ohól ic a s y t a ba c o de la C A E . P e ri o do 2 0 0 1 3 -2 0 1 4 .( E la borac ió n pro pi a )La evolución mensual de los

Índi-ces de Precios de los Alimentos y

bebidas no alcohólicas y

Bebi-das Alcohólicas y tabaco son

similares tanto en la CAE como a nivel nacional. En ambos casos, se produce un ligero incremento de los precios en ambos ámbitos.

ÍNDICE DE PRECIOS DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá fic o 5 . E v ol uci ón del n úm lia dos a l a s e gur idad s ocial de P e ri o do 2 0 1 1 -2 0 1 4 .( E la borac ión

La afiliación a la seguridad social en febrero de 2015 se situó en 881.906 personas; se produce un ligero incremento en la afiliación del mes ante-rior, que en valores absolutos suponen 4.242 afiliados mas.

840.000 850.000 860.000 870.000 880.000 890.000 900.000 910.000 920.000 930.000 100 102 104 106 108 110 112 114 116 118 EN ER O F EB R ER O M AR Z O ABR IL M A Y O J U N IO J U L IO AGO ST O S E P T IE M B R E O C T U B R E N O VI EM BR E D IC IEM BR E EN ER O F EB R ER O M AR Z O ABR IL M AYO J U N IO J U L IO AGO ST O S E P T IE M B R E O C T U B R E N O VI EM BR E D IC IEM BR E E N E R O F EBR ER O

201 3 201 4 201 5

NACIONAL Índice general CAE Índice general

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

141.zenbakia

►Presentado el Plan de Competitividad de la Industria Alimentaria Vasca. El pasado 25 de febrero la Consejera de Desarrollo Económico y Competitividad, Arantxa Tapia, junto con el Viceconsejero de Agricultura, Pesca y Política Alimenta-ria, Bittor Oroz, presentaron el Plan Vasco de competitividad de la Industria AlimentaAlimenta-ria, cuyo objetivo es avanzar hacia una industria alimentaria fuerte, competitiva y sostenible, vinculada al producto local y de calidad. [Acceder]

► El Viceconsejero de Agricultura, Pesca y Política Alimentaria, Bittor Oroz, junto con el director general de Desarrollo Rural del Gobierno de Navarra, Juan Pablo Revolé y el presidente de la Denominación de Origen Idiazabal, Jose Mari Ustarroz, presentaron el 5 de marzo el Plan Estratégico para la Denominación de origen Idiazabal 2015-2020. El objeto del plan es recuperar el tejido productivo ligado al sector del Idiazabal. [Acceder]

►2014, año récord para las ventas de vinos de la DOC Rioja. Los vinos de la Denominación de origen Rioja alcanzaron en 20014 un nuevo máximo histórico al vender 280,8 millones de litros, un 1,3% más que en 2013. [Acceder]

► 5 Vinos de Rioja Alavesa obtienen la máxi-ma puntuación en Catavinum World Wine & Espirits Competition 2015. Cinco vinos de Rioja Alavesa han sido premiados por ser consi-derados “vinos de gran intensidad y complejidad aromática, con cuerpo muy alto y bien equilibra-do”. [Acceder]

► El hombre de la barrika dará a conocer los vinos de Rioja Alavesa en Euskadi. La Aso-ciación de Bodegueros de Rioja Alavesa (ABRA) ha dado a conocer la campaña de co-municación “El Hombre de la Barrika”, se trata de un proyecto cuyo objetivo es transmitir al consumidor vasco el conocimiento de Rioja Ala-vesa y de su producto más emblemático por todo Euskadi. [Acceder]