Informe Práctica Empresarial

Vitelsa SA

Viviana Marcela Rueda Garzón

Informe de Práctica Empresarial como requisito para optar al título de Negociador Internacional

Tutor de Práctica

Doctor Alejandro Morales Pérez

Administrador de Empresas

Universidad Santo Tomás, Bucaramanga

División de Ciencias Económicas y Administrativas

Facultad de Negocios Internacionales

Dedicatoria

Dedico este esfuerzo personal y logro profesional principalmente a Dios por ser el centro de mi existencia, por la infinidad de bendiciones y por darme la paciencia y resistencia para soportar y superar los obstáculos que se me presentan en el camino.

A mi Madre Gloria Garzón por ser el pilar más importante, por sus esfuerzos y perseverancia. Por enseñarme desde pequeña que las cosas se ganan con esfuerzo, por su apoyo, comprensión y consejos que me hacen hoy la mujer que soy. Pero especialmente por su amor incondicional.

A mi Padre Luis Villamizar por ser ejemplo claro de constancia y superación. Por su trabajo duro para apoyarme en mi sueño de ser profesional de Negocios Internacionales y siempre impulsarme a dar lo mejor de mí.

Agradecimientos

Infinitas gracias a Dios mi protector, por regalarme cada día para cumplir mis sueños.

A mis padres por su apoyo más que económico, personal. Por limpiar mis lágrimas cuando los problemas me invadían el alma, y por ayudarme a levantar cuando me sentía derrotada.

A la Universidad por apoyarme durante más de la mitad de la carrera con auxilios educativos. Sin su ayuda este logro no sería posible.

A todos mis profesores que compartieron sus conocimientos y experiencias conmigo, me tuvieron mucha paciencia y dieron lo mejor de sí para hacer de mí una profesional integra. En especial al profesor Henry Calderón, que siempre me ayudo en todas las dudas e inquietudes, incluso cuando no era mi profesor directo me regalaba su tiempo para ayudarme en todo lo que necesitara correspondiente a la carrera.

A mis compañeros, con los que compartí noches sin dormir terminando trabajos o estudiando, sin el trabajo en equipo y colaboración esto no hubiese sido fácil.

Contenido

Pág.

Introducción 13

1 Justificación 14

2 Objetivo 15

2.1Objetivo General 15

2.2 Objetivos específicos 15

3 Perfil de la empresa 16

3.1 Perfil de la empresa 16

3.1 Datos Generales 16

3.2 Reseña Histórica 16

3.3 Misión 18

3.4 Visión 18

3.5 Organigrama de la empresa 18

3.6 Portafolio de productos 19

3.6.1 Temper Plano 19

3.6.2 Temper Curvo 19

3.6.3 Temper Serigrafía 19

3.6.4 Dual Arquitectónico 20

3.6.5 DVH 20

3.7 Proceso de Producción 20

3.7.1 Corte 21

3.7.2 Rectilínea 21

3.7.3 Maquinado 21

3.7.4 Lavadora 21

3.7.5 Inspección 21

3.7.6 Temple 22

3.7.7 Despachos 22

3.8 Gestión de Calidad 22

3.8.2 NTC 1578 23

4 Cargo y Funciones 24

4.1 Cargo 24

4.2 Funciones 24

4.2.1 Departamento Logistica y Despachos 24

4.2.2 Área Comercial 25

4.2.3 Departamento de Comercio Exterior 28

5 Marco Conceptual y normativo 34

5.1 Desarrollo empresarial Cadena del Vidrio Colombia 34

5.2 Guía para importar en Colombia 36

5.3 Términos de Negociación Internacional, INCOTERMS 2014 39

6 Aportes de la estudiante a la empresa 47

7 Conclusiones y Recomendaciones 51

8 Referencias Bibliográficas 53

Lista de figuras

Pág.

Figura 1: Organigrama Vitelsa SA 18

Figura 2: Mapa de Rutas Bucaramanga Vitelsa SA 24

Figura 3: AGNOS Vitelsa- Estado de Órdenes o Pedidos 26

Figura 4: AGNOS Vitelsa- Estado de Ordenes o Pedidos por Proceso 26

Figura 5: Variación empleo, produccion y ventas 2008-2011 35

Figura 6: Variación anual produccion de Vidrio 2008-2011 35

Figura 7: Incoterms 2010 40

Figura 8: Voz del cliente Detallado 2014 47

Figura 9: Voz del cliente Consolidado 2014 48

Figura 10: Matriz de Importación Vitelsa 49

Lista de apéndices

Pág.

Apéndice A: Factura Trasporte Internacional 54

Apéndice B: Copia BL 55

Apéndice C: Factura Comercial Hexad Industries Corporation LTD 56

Apéndice D: Lista de Empaque 57

Apéndice E: Solicitud Anticipo Agencia Aduanas 58

Apéndice F: Declaración de Importación 59

Apéndice G: Declaración Andina de Valor 60

Glosario

Activos Fijos: El activo fijo es aquel activo que no está destinado para ser comercializado, sino para ser utilizado, para explotado por la empresa. Los activos físicos o tangibles de la empresa se suelen clasificar en activos fijos y movibles. Los activos movibles son aquellos que están destinados para venderse, los activos fijos no.

Agencia de aduanas: Son las personas jurídicas autorizadas por la Dirección de Impuestos

y Aduanas Nacionales para ejercer el agenciamiento aduanero.

Arancel: Es el impuesto que grava la importación de bienes al territorio aduanero nacional.

Arancel de Aduanas: Codificación que permite la clasificación arancelaria de la mercancía

objeto de importación o exportación.

Boquete: Agujero o abertura, generalmente de gran tamaño. Ejemplo: los agujeros que hay en las ventanillas de los bancos.

Certificado de Origen: Documento expedido por la autoridad u órgano competente, para

dar fe de que determinado artículo es producido en determinada región o país, se utiliza con la

finalidad de aprovechar ventajas impositivas o preferencias arancelarias.

Consignatario: Es la persona natural o jurídica (sociedades, empresas) a la cual le envían

mercancía del exterior. También se considera consignatario, aquella persona que sin ser el

destinario de la mercancía, recibe en endoso el documento de transporte que ampara la

mercancía a su llegada al país.

Daruma: Es una solución tecnológica que apoya de manera integral la administración, control y mejoramiento de los Sistemas de Gestión de las organizaciones, permitiendo cumplir con los más altos estándares nacionales e internacionales ISO 9001, ISO 14001, ISO 22001, ISO 26001, ISO 27001, ISO 28001, OHSAS 18001, BPM, NTCGP 1000, MECI 1000,entre otros.

Declaración Andina de valor: es un documento soporte de la declaración de importación y

se encuentra previsto en el formulario No. 560 de la DIAN. En ella se consignan toda la

información técnica respecto a las condiciones y circunstancias de la operación comercial que da

lugar a la importación de la mercancía, que sirven para determinar el valor aduanero de la

misma.

Declaración de Importación: Es el documento mediante el cual se informa a la DIAN

los tributos aduaneros y se solicita el levante a efectos de la nacionalización de la misma. El

formulario No. 500 de la DIAN constituye la Declaración de importación.

Depreciación: Es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él. Cuando un activo es utilizado para generar ingresos, este sufre un desgaste normal durante su vida útil que el final lo lleva a ser inutilizable. El ingreso generado por el activo usado, se le debe incorporar el gasto correspondiente desgaste que ese activo a sufrido para poder generar el ingreso, puesto que como según señala un elemental principio económico, no puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un activo por su uso, es uno de los gastos que al final permiten generar un determinado ingreso.

Documento de transporte: es el documento en el que consta el contrato de transporte

suscrito para el transporte de la mercancía a importar o a exportar. Se denomina conocimiento de

embarque si el transporte es marítimo o fluvial; carta de porte, si el transporte es terrestre y guía

aérea si el transporte es por vía aérea.

ETA (Estimated Time of Arrival): Es la fecha estimada de arribo de la mercancía al territorio aduanero nacional.

ETD (Estimated Time of Departure): Es la fecha estimada de salida de la mercancía del país de partida.

Exportación: Son operaciones de comercio exterior consistentes en la salida de mercancía

del territorio aduanero nacional, con destino al resto del mundo o a una zona franca dentro del

país.

Proforma: Una factura pro forma es muy parecida a una factura comercial que, cuando se utiliza en el comercio internacional, representa los detalles de una venta internacional a las autoridades aduaneras. Suplanta a la factura comercial cuando no hay venta entre el remitente y el importador, o si los términos de la venta entre el vendedor y el comprador son tales que la factura comercial aún no está disponible al momento del envío internacional. Una factura pro forma debe proporcionar los mismos datos que la factura comercial y el contenido que se prescribe por los gobiernos que son parte en la transacción.

Importación: Consiste en el ingreso de mercancías al territorio aduanero nacional desde el

resto del mundo o desde una zona franca, con el fin de permanecer en él de forma definitiva o

Mandato Aduanero: Es el contrato por el cual una agencia de aduanas se obliga para con el

importador o exportador a realizar los trámites aduaneros necesarios para la importación o

exportación de una mercancía. Es uno de los documentos soportes, cuando se actúa a través de

un agente de aduana y se otorga bien mediante un documento que contenga el contrato o

mediante el endoso aduanero que efectúe el consignatario del documento de transporte, a nombre

de un intermediario aduanero. El endoso aduanero no transfiera el dominio de las mercancías.

Partida arancelaria: Cada uno de los códigos que define en el arancel de aduanas una mercancía determinada o bajo el que se agrupa una categoría de mercancías afines entre sí. Consta de cuatro dígitos: los dos primeros hacen referencia al capítulo y los otros dos identifican el lugar que ocupa dentro del capítulo.

Polivinil: Es una lámina de material plástico o resina que permite que el vidrio laminado se

adhiera mediante un tratamiento térmico y a presión, el PVB se puede comprar en hojas de

colores, tales como la "banda de color" azul o verde en el borde superior de muchos parabrisas

de automóviles. PVB también se pueden comprar en varios colores para la fabricación de vidrio

laminado arquitectónico.

Tasa de cambio: Para efectos aduaneros, es aquella que se aplica para convertir el valor

aduanero de la mercancía en importación, expresada en dólares de los Estados Unidos de

Norteamérica, a pesos colombianos, a fin de liquidar los tributos aduaneros a pagar. La norma

aduanera señala que la tasa a la que se debe convertir será la tasa representativa del mercado que

informe la Superintendencia Financiera, para el último día hábil de la semana anterior a la cual

se presente y se acepta la declaración de importación

Ticket Trocado: Es cuando se adhiere un ticket en el vidrio al que no corresponde.

Transportista: Significa cualquier persona que, en un contrato de transporte, se compromete a efectuar o hacer efectuar un transporte por ferrocarril, carretera, aire, mar, vías navegables interiores o por una combinación de esos modos.

Tributos Aduaneros: Es el término que reúne dos conceptos derechos de aduanas y el impuesto sobre las ventas o IVA. En el concepto de derecho de aduana se incluyen todos los

impuestos, gravámenes, tasas, y cualquier pago que se exija, independientemente de la

Valor en aduanas: Es el valor de la mercancía determinado, de acuerdo a las normas de

valoración aduanera, que constituye la base gravable sobre la cual se aplica las tarifas del arancel

Resumen general del trabajo de grado

TITULO: Practica empresarial Negocios Internacionales, Vitelsa SA AUTOR: Viviana Marcela Rueda Garzón

FACULTAD: Negocios Internacionales

TUTOR DE PRACTICA: Alejandro Morales Pérez

Resumen

Vitelsa es una empresa con 20 años de experiencia y gran reconocimiento nacional en el sector de producción de Vidrio templado, que en la actualidad cuenta con plantas en Bucaramanga, Medellín, Bogotá y Cali.

Con el pasar de los años Vitelsa ha estado en la constante búsqueda de expandir su portafolio de productos para satisfacer las necesidades del cliente, así como mejorar su área de calidad, por lo cual la estrategia principal utilizada por Vitelsa a diferencia de la competencia no es precio sino calidad.

El departamento de comercio exterior se encuentra solamente en las oficinas de Bucaramanga, por lo que todas las transacciones comerciales internacionales se manejan directamente allí, desde la cotización y orden de pedido hasta la nacionalización y matriz de costos. Generalmente lo que más se maneja en este departamento son las importaciones de materia prima y repuestos para maquinaria puesto que el porcentaje de exportaciones realizadas por la empresa solo alcanza el 0.1% del total de las ventas y en el mayor de los casos son negocios cerrados con clientes en Colombia que licitan obras en Venezuela.

En el área comercial lo que se busca es asegurar la satisfacción del cliente con los productos y el atención prestada por Vitelsa, por esto se ofrece al cliente la carta de garantía en caso de algún daño o desperfecto del vidrio.

Introducción

En el siguiente documento se relaciona detalladamente mi trabajo realizado como practicante durante un periodo de seis meses en la empresa de vidrios templados de seguridad VITELSA SA. Tiempo en que cumplí con las funciones asignadas e hice mi mayor esfuerzo por aportar un valor agregado a la empresa aplicando los conocimientos y teorías adquiridas durante el programa académico de Negocios Internacionales.

Inicialmente al entrar a hacer parte del equipo de trabajo de la empresa, se me informo el reglamento interno, seguido de una visita por la planta, en donde se describen uno a uno los pasos del proceso de producción hasta el punto de despacho y entrega. Inmediatamente después se me informaron las funciones a realizar: entre las cuales se encuentran a grandes rasgos el apoyo al departamento de logística y despachos, seguimiento de los procesos de comercio exterior y acompañamiento del área comercial.

En el departamento de logistica mi labor especifica era en apoyo de las programaciones de los despachos nacionales y la solución de inquietudes del cliente con respecto a sus pedidos.

Mi trabajo principal fue en el área de comercio exterior, como soporte en cada uno de los procesos de importación y contacto del proveedor.

1. Justificación

Al finalizar el Programa de la carrera la facultad me ofrecía tres opciones de trabajo de grado para recibir mi título: Proyecto de grado, Práctica empresarial y Exámenes preparatorios. Al analizar cada una de las opciones llegue a la conclusión de que yo, así como muchos estudiantes me enfrentaba a un problema al momento de salir de la universidad: no tener experiencia en el campo laboral y en lo que comúnmente llamamos el mundo real, que se refiere en general a salir de la seguridad brindada por las aulas educativas para afrontar los problemas o situaciones que se presentan en las empresas a diario pero para los cuales no estamos preparados.

2. Objetivo

2.1 Objetivo General: Adquirir experiencia en un entorno real para una futura actividad profesional en el campo laboral aplicando los conocimientos adquiridos durante los 5 años de formación profesional en la Universidad.

2.2 Objetivos Específicos:

Reafirmar y complementar los conocimientos adquiridos en el programa académico.

Aprender y aplicar el proceso general de importación ordinaria.

Afianzar los conocimientos en el área comercial y de servicio al cliente.

Aprender el manejo de Software de apoyo que facilitan el manejo de las operaciones de las empresas.

3. Perfil de la empresa

3.1 Datos Generales:

Razón Social de la empresa: Vitelsa S.A.

Objeto Social de la empresa: Compra, Importación, exportación, distribución, procesamiento y comercialización de vidrio. Procesamiento y Comercialización de Vidrio de seguridad Templado y vidrio laminado para las líneas, arquitectónica e Industrial y vidrio templado de seguridad para la línea automotriz.

Dirección: Planta Parque Industrial I Etapa Manzana I Calle F No. 118 Bucaramanga Teléfono: PBX 6761486 Ext Jefe Inmediato: 115.

Jefe Inmediato: Katerinne Viviana Gomez Martínez- Directora Comercial Correo Electrónico Jefe inmediato: [email protected]

3.2 Reseña Histórica

En el año 1994, con la Fortaleza del conocimiento del Mercado del vidrio flotado a nivel local un grupo de empresarios de la región, contemporáneas y de gran experiencia en este negocio, decidieron crear VIDRIOS TEMPLADOS Y LAMINADOS DE SANTADER VITELSA Ltda., con el objetivo de abastecer el mercado de la industria de la carrocería de la ciudad, iniciando con la producción de vidrio templado utilizado en parabrisas, ventanas, laterales y traseros de autobuses y del mercado de la reposición de vidrio para automóviles.

La estrategia desde entonces ha sido la misma, servicio, atención, amabilidad y rapidez en la entrega; VITELSA se enfocó en atender un mercado descuidado que se encontraba en manos de multinacionales, quienes entregaban vidrio templado a nivel nacional en promedio a treinta (30) días; en esa época el vidrio templado además de demorado era un producto costoso. El mercado atendido por VITELSA se diversifico con un nuevo producto: el vidrio templado utilizado en arquitectura. En sus comienzos su principal mercado fue el de los Santanderes, la costa atlántica y Medellín.

(Reseña Histórica Vitelsa S.A. Información proporcionada por el departamento de Calidad Vitelsa SA.)

1998 -2002

• Conocimiento y desarrollo del mercado nacional, atención personalizada y entrega oportuna, organización industrial, establecimiento de procesos, incursión en el mercado internacional exportaciones a Estados Unidos y Centro América.

2002

• Ante el aumento de la demanda se hace necesaria la creación de una fábrica filial en la ciudad de Medellín, bajo el nombre de VISA S.A.

2003

• Se adquirió el nuevo horno de temple horizontal marca TAMGLASS, convirtiéndonos así en pioneros en el país en la fabricación de cristales de gran formato.

2005

• La planta de Bucaramanga consigue su certificación en Sistema de Gestión de Calidad ISO 9001: 2000, y los sellos de producto bajo la NTC 1578 y NTC 1467. Apertura de nuevos mercados atención de Zona sur occidente, Cali, eje cafetero. Participación en EXPOCONSTRUCCION 2005, promocionando los cristales de gran formato.

2006

• Fortalecimiento Comercial a nivel nacional, apertura de regionales en Bogota, y Barranquilla, brindando mejor atención y servicio a los clientes. Organización de Equipo comercial a nivel nacional.

2007

• Apertura de VITELSA DEL PACIFICO. Constitución del Grupo Empresarial V, participación en EXPOCONSTRUCCION 2007 promocionando el grupo empresarial y los cristales curvos en temple en horno horizontal en serie

2009

3.3Misión de la empresa:

“Entregamos soluciones en vidrio para la vida diaria, con eficiencia y cumplimiento. Nuestra prioridad es la seguridad y total satisfacción de los clientes, basados en nuestra avanzada tecnología, agilidad y calidad” (Misión. Información proporcionada por el departamento de Calidad Vitelsa SA.)

3.4Visión de la empresa:

“Para el 2014 el grupo empresarial VITELSA, será líder en Colombia en productos y servicios de vidrio para la vida diaria, con presencia en el mercado internacional y con alto reconocimiento por la innovación, excelencia operativa, servicio al cliente, y enfocado en el desarrollo integral de su talento humano” (Misión. Información proporcionada por el departamento de Calidad Vitelsa SA.)

3.5Organigrama de la empresa:

3.6 Portafolio de Productos:

3.6.1 Temper Plano:

El vidrio templado es aquel cuya resistencia es aproximadamente cuatro veces más que el vidrio recocido del mismo espesor y configuración. Cuando se rompe, por impacto, el vidrio templado se fractura en trozos relativamente pequeños que satisfacen los requisitos del vidriado de

seguridad, reduciendo así de manera significativa la posibilidad de lesiones graves cortantes o punzantes al vidrio recocido crudo. El vidrio templado está previsto para utilizarse en aplicaciones en donde se puede requerir características de seguridad o resistencia .Por ejemplo puertas para corredores, baños, divisiones de baño y vidrio fijado cercano a superficies para caminar, se requiere vidrio templado según los reglamentos y códigos de construcción.

3.6.2 Temper Curvo:

Vidrio templado de seguridad bajo la categoría Temper, con formas curvas tipo bóvedas.

3.6.3 Temper Serigrafia:

El Vidrio Serigrafiado se caracteriza por tener depositada en una de sus caras, esmaltes vitrificables por el sistema de impresión serigráfica. Posteriormente a la impresión del dibujo, los vidrios serigrafiados se someten al proceso de templado. En dicha operación el esmalte queda vitrificado formando masa con

3.6.4 Dual Arquitectura:

El denominada vidrio laminado, es un compuesto de dos o más láminas de vidrio plano que están unidos por entre capas. En caso de ruptura la entre capa retiene los fragmentos de vidrio, limita el tamaño de la abertura y reduce el riesgo de lesiones por corte.

Laminados con PVB (Arquitectura):

• Vidrio reconocido laminado con PVB • Vidrio templado laminado con PVB • Vidrio bajo emisivo low-e laminado con

PVB

• PVB: Polivinil Butiral.

3.6.5 DVH

El doble vidriado hermético (DVH) es un aislante térmico y acústico transparente construido por dos hojas de vidrio flotado separadas entre sí por una cámara de aire ó gas deshidratado cuyo espesor puede ser 6, 9 ó 12mm (otros espesores se manejan con solicitud especial). La

separación entre ambos vidrios está definida por un perfil metálico hueco de diseño especial cuyo interior contiene desecantes que absorben en la presencia de humedad al interior de la cámara de aire. (Catalogo de Productos. Información proporcionada por el departamento Comercial Vitelsa SA.)

3.7 Proceso de Producción:

Para la transformación de un vidrio crudo a vidrio templado se somete a un tratamiento térmico en un horno industrial pero previo a esto, el vidrio pasa generalmente por 5 procesos.

3.7.1 Modulación y Corte

El proceso de corte se puede realizar manualmente cuanto tiene formas especiales y el cliente envía una plantilla con la forma del vidrio. O cuando es un corte normal es realizado en una maquina de control numérico que permite realizar cortes de formas geométricas garantizando una optimización en el corte y

minimizando los costos de producción por desperdicio.

3.7.2. Rectilínea

Se realiza el pulido de los cantos de los vidrios (partes afiladas). Se realizan biseles rectilíneos. Dando al vidrio pulidos mate o brillantes dependiendo de la preferencia del cliente

3.7.3 Maquinado

Se realiza perforaciones y boquetes en taladros verticales y horizontales, con diferentes diámetros y longitudes.

3.7.4 Lavadora

El vidrio pasa por una maquina que se encarga de lavarlo y secarlo. Al salir de ella se verifica que el virio no tenga rayas ni perforaciones con desperfectos.

3.7.5 Inspección

3.7.6 Temple

El vidrio es introducido a un horno eléctrico durante un tiempo necesario dependiendo de su espesor, para que se eleve su temperatura hasta los 700 °C, para posteriormente sufrir un brusco enfriamiento de su superficie, soplando aire frio a presión controlada sobre sus caras.

3.7.7 Despacho

El vidrio se pasa a montarse en los burros ubicados por zonas de despacho o plazas. Los burros son unas bases en forma triangular que dan soporte y seguridad al vidrio.

(Procesos de Produccion Temple. Información proporcionada por el departamento de Calidad Vitelsa SA.)

3.8 Gestión de Calidad

“En Vitelsa producimos y comercializamos Vidrio de Seguridad, comprometidos con el cumplimiento de los requisitos del producto y el cliente, con apoyo y respaldo para lo cual contamos con un equipo humano competente, comprometido y responsable, infraestructura operativa funcional, un sistema de calidad que asegure el mejoramiento continuo de los procesos, logrando la satisfacción del cliente, el crecimiento y sostenibilidad de la empresa” (Política de calidad. Información proporcionada por el departamento de Calidad Vitelsa SA.)

3.8.1 NTC 1467 Materiales para vidrio de seguridad utilizados en vehículos de seguridad y en equipos para vehículos automotores que operan en carreteras.

Esta norma es equivalente a la norma ANSI SAE Z 26.1 de los Estados Unidos, en ella se describen los diferentes métodos y aparatos de ensayo para el vidrio automotriz. Se aplican 3 pruebas a los vidrios

• Impacto esfera: Simula el impacto de un objeto desde fuera del vehículo, tal como una piedra. Para ellos se utiliza una esfera de acero de 255 gr. que se deja caer desde una altura de 3.05m desde el reposo e impacta en el centro del espécimen.

• Impacto bolsa de balas: Simula el impacto de partes del cuerpo de un ocupante del vehículo contra el vidrio y su resistencia a esto. Los especímenes son sometidos al impacto de una bolsa de cuero flexible rellena de perdigones con un peso de 5kg. Esta se deja caer desde el reposo a una altura de 2.44 MT. y golpea en el centro del espécimen. • Ensayo de fractura: Su finalidad es verificar que los fragmentos que se obtengan al

fracturar el vidrio sean de un tamaño que minimice el riesgo de lesión. (Certificación NTC 1467. Información proporcionada por el departamento de Calidad Vitelsa SA.)

3.8.2NTC 1578 Vidrios de seguridad utilizados en construcciones especificaciones y métodos de ensayo:

4. Cargo y funciones

4.1Cargo a de desempeñar: Asistente Comercial 4.2Funciones:

4.2.1 Departamento de Logistica y Despachos:

Diariamente apoyaba durante las mañanas al departamento de Logistica con la atención de llamadas de clientes preguntando por sus pedidos. Para esto utilizaba la herramienta de apoyo que maneja la empresa, que es un software comercial llamado SAP BUSINESS ONE, En el se guarda toda la información de la empresa, desde la materia prima e inventarios hasta las programaciones de los despachos. Si al mirar en el sistema, los vidrios no aparecían terminados y no tenía claro cuando se le podría enviar la mercancía al cliente, llamaba al encargado de planta para que me confirmara para cuando podría estar listo y así comprometernos con el cliente para una fecha.

Las programaciones de despachos a Bucaramanga se realizan diariamente, mientras que las programaciones para otras zonas del país se realizan generalmente los miércoles para salir el jueves en la madrugada y los viernes para salir el lunes en la madrugada. Los camiones se envían por zonas: La ruta Costa Atlántica que cubre las ciudades Santa Marta, Barranquilla, Cartagena; la ruta Magdalena Bajo que cubre las ciudades Valledupar, Sincelejo, Montería; la ruta Santanderes que cubre Pamplona y Cúcuta; y la ruta Bogotá. Cuando se hacían programaciones mi labor era hacer un consolidado de los pedidos que iban para cada uno de los clientes, realizar una planilla para el conductor con las direcciones a donde debía ser enviada la mercancía.

También confirmaba en el sistema si alguno de estos pedidos tenia anotaciones de enviar a obras o a direcciones de clientes de nuestros clientes, en el caso que las hubiera, anotaba la dirección en la planilla y retiraba la factura original del paquete que es donde se encuentra el valor de la mercancía, y solo se dejaban las remisiones.

Cuando tenía alguna duda de para donde debía enviarse la mercancía, llamaba al asesor encargado y confirmaba datos de entrega y contacto.

Igualmente al hacer el consolidado, enviaba un correo electrónico a los clientes informándoles el día en que se estimaba la salida del camión en horas de la madrugada, el recorrido que llevaba y el nombre y celular del conductor. Esto con el objetivo de que el cliente tuviera un estimado de que día estarían llegando los vidrios para que al momento de llegada tuviera personal disponible para el descargue.

Otra de mis labores en el departamento de Logistica era diariamente realizar el registro de facturas que llegaban. Estas me eran entregadas por los conductores, y yo las ingresaba en un sistema en línea que automáticamente quedaba grabado en el sistema del departamento de cartera.

4.2.2 Área Comercial:

Diariamente hacia registro de quejas de los clientes en la carpeta de voz del cliente, en ella anotaba todas las inconformidades que los clientes tenían con respecto a nuestros productos, como por ejemplo, que el vidrio llego rayado o con algún desperfecto pero aun así fue recibido.

pulido, sé que el área encargada de esto es rectilínea, y al mirar en el AGNOS, reviso que operario manipulo dicho ítem en el área de rectilínea (Figura 4).

Figura 3: AGNOS Vitelsa- Estado de Órdenes o Pedidos (Se protege nombre del cliente por contrato de confidencialidad)

Fuentes: AGNOS Vitelsa

Finalmente después de enviado el vidrio de reposición, llamaba al cliente para confirmar que el vidrio fue recibido en perfectas condiciones.

Quincenalmente alimentaba la base de Datos DARUMA con todas las reposiciones y quejas de clientes hasta la fecha.

Al finalizar cada semana hacia seguimiento a la inversión publicitaria, que registraba la forma como clientes nuevos llegaron a saber de Vitelsa, de esta forma la Directora Comercial podía tener una idea de cómo ha funcionado la inversión en Directorio, Internet y Publicidad en general. Esta información era obtenida en la recepción de llamadas de clientes nuevos.

Mensualmente presentaba un informe en Excel de seguimiento a las cotizaciones, que consistía en llamar al cliente y muy amablemente preguntarle si las cotizaciones que no habían sido pasadas a pedido todavía estaban pendientes por definir o si el cliente no la había aprobado y si la razón era precio, calidad, tiempos de entrega o si había optado por otro tipo de material. De esta manera en las reuniones comerciales se podría saber la efectividad de las cotizaciones de cada uno de los asesores y se buscaban soluciones a los posibles problemas que habían detenido al cliente de comprar a Vitelsa.

Trimestralmente hacía seguimiento a las solicitudes de muestras. Basándome en todas los formatos de solicitud. Básicamente llamaba al cliente y le preguntaba si el uso de las muestras de vidrios que se le enviaron, le fueron efectivas para el cierre de negocios con otros clientes.

Llevaba el control del material POP. Si algún asesor solicitaba algo como agendas, lapiceros, catálogos de productos entre otros; debía descontarlo del inventario que se manejaba en Excel. Mensualmente realizaba inventario físico. De esta manera no solo se sabía lo que había o lo que era necesario pedir, sino también se llevaba un control de a quien se le había hecho entrega.

Semanalmente informaba a la Directora Comercial sobre los negocios perdidos. Esta información era suministrada por cada uno de los asesores de las diferentes plazas, quienes a través de correo electrónico me notificaban si se había perdido algún negocio grande y las razones.

dudas en los planos o falta de documentación. De esta manera yo enviaba un correo con la lista notificando a los asesores.

Asistía a las juntas comerciales, donde llevaba apuntes para redactar las actas en las que se detallaba todo lo que se había discutido incluyendo los compromisos. Así quedaba evidencia firmada por cada uno de los asistentes.

Una de las estrategias utilizadas por Vitelsa para aumentar las ventas y buscar nuevos clientes es realizar un estudio de mercado de las obras que se están realizando en el país o los proyectos grandes. Mi labor era buscar en revistas especializadas de construcción y en la página de Camacol dichas obras o futuros proyectos, presentar un informe resaltando el estado de cada una de ellas, para que posteriormente los asesores dependiendo de sus zonas asignadas, visitaran las obras, constructoras o contratistas para ofrecer los productos y lograr licitaciones.

4.2.3 Departamento de Comercio Exterior

El apoyo que realice en este departamento básicamente se centraba en el apoyo en cada uno de los procesos para la importación de materia prima, repuestos o maquinaria solicitada por las diferentes plantas de Vitelsa. Generalmente dedicaba las horas de la tarde para desempeñarme en este cargo. Al llegar a mi puesto, la jefe del departamento me capacito durante dos semanas sobre cómo se realizaban todos los procesos de Importación así mismo durante todo el periodo de práctica ella supervisaba y me brindaba acompañamiento en cada una de mis labores.

Colombia y proveedores de repuestos o Maquinaria son: GLASTON ITALY y QUINHUANGDAO TUCHENG, China.

Actualmente la empresa no efectúa gran cantidad de exportaciones. Tan solo un 0.1% de las ventas totales del año 2013 pertenecían a exportaciones, es decir solo se hicieron durante ese año 1 o 2 exportaciones con clientes Colombianos que licitaban obras en otros países.

A continuación explicare mis labores desempeñadas en cada uno de los procesos del departamento de comercio exterior utilizando como ejemplo una importación de vidrio crudo realizada en el mes de Septiembre:

Contacto con el proveedor:

El primer paso de las transacciones internacionales de la empresa empieza cuando alguna de las plantas envía un correo solicitando materia prima como Polivinil, vidrio crudo, o repuestos de maquinaria para alguna de las plantas. En este caso teniendo en cuenta que se nos informo que el inventario de vidrio crudo de espesor de 12 - 15 y 19 de la planta de Bucaramanga se estaba agotando, se procedió a hacer la cotización de 7 contenedores a uno de nuestros proveedores en China (Hexad Industries Corporation LTD).

Yo me encargaba de hacer el contacto con el proveedor por medio de un correo electrónico solicitando la cotización de la mercancía. Al día siguiente nuestro proveedor nos genera respuesta electrónica adjuntando la factura proforma, la cual presenté a gerencia para su aprobación.

Pago Anticipo:

Una vez la proforma fuera aprobada por gerencia, se coordinó el pago del anticipo para lo que la jefe del departamento realizaba la negociación de divisas con los bancos intermediarios y después de cerrada la compra yo era responsable de emitir la solicitud de giro directo al banco junto con la declaración de cambio de divisas. A su vez enviaba correo al departamento de contabilidad de Vitelsa, para que autorizaran el desembolse del dinero.

Contacto Transportadora y Aseguradora.

toda la información del cargue pertinente con la totalidad de los contenedores que se necesitaban arrendar y esta se comunicaba con el proveedor para saber cuando la mercancía estaba lista en puerto para cargar y así calcular una fecha de llegada ETA. La empresa nos emitió la factura donde se incluía el flete internacional y el valor del arrendamiento de los contenedores (Apéndice A. Factura Transporte Internacional).

Con respecto al Seguro de la mercancía, la empresa cuenta con una póliza global con SURAMERICANA del 0.18% por valor del la mercancía.

Pago Saldo Pendiente:

Cuando la mercancía ya había sido embarcada y el proveedor nos ha enviado copia del BL (Apéndice B. Copia BL), se hacia el pago del saldo pendiente; para esto me encargaba de hacer el mismo procedimiento con el banco que cuando se consigno el anticipo.

Anterior a la llegada de la mercancía, me comunicaba con el operador logístico TNT, que es el encargado del descargue, transporte de los contenedores a las bodegas de ellos, desconsolidar la mercancía y devolución de los contenedores antes de la fecha de entrega otorgada por la empresa de transporte internacional. El valor por los servicios prestados por TNT es de COP$ 1.100.000 por contenedor.

Llegada de la mercancía:

Cuando la mercancía llega al puerto de Buenaventura o por carga aérea, se nacionaliza con la agencia de aduanas COLMAS LTDA. Cuando la mercancía llega al puerto de Cartagena se nacionaliza con la agencia de aduanas HERMANN SCHWYN Y CIA.

Una vez nuestro proveedor nos envía los originales de todos los documentos, yo los enviaba a la agencia de aduanas para que iniciara el proceso de nacionalización, para lo cual la agencia cuanta de 4 a 5 días.

Realizaba seguimiento al proceso de nacionalización para evitar sobrecostos a partir de los 3 días del manifiesto de carga, representados por mora de contenedores, bodegajes en puerto y retrasos de las mercancías en la producción.

Ya liberada la mercancía, junto con el departamento de logistica gestionaba el transporte nacional de la mercancía en uno de los camiones de la empresa.

La agencia de aduanas nos envía los originales de la declaración de importación (Apéndice F. Declaración de Importacion) y declaración andina de valor (Apéndice G. Declaración Andina de Valor). Así como la factura de agenciamiento con el valor total (Apéndice H. Factura Comercial Agenciamiento Aduanero).

Liquidación de Costos:

Al cierre de cada proceso de importación debía presentar un informe con la liquidación de los costos.

En el siguiente cuadro podemos ver como se especifican la totalidad de los Metros cuadrados y contenedores importados.

También calcule la TRM promedio con la que se pago la mercancía, teniendo en cuenta que en el primer giro se compraron las divisas a una TRM diferente de la del segundo giro.

La tasa de la operación se saca dividiendo el valor total pagado sobre el valor FOB de la mercancia en dolares.

Finalmente para calcular el costo por metro cuadrado de cada una de las referencias importadas, multiplico la tasa de la operación por el valor de cada metro cuadrado en dolares.

BISEL SAS- IMPORT.

HEXAD INDUSTRIES

INVOICE H43510140715A1CI-1LAMINAS 3660 DE LARGO * 2140 DE ANCHO VALOR MERCANCIA USD $ 57.572,06

VIDRIO FLOTADO

ESPESORES 12MM-15MM-19MM Vlr total 57.572,06 TRM

MT2 4.464,46 1 giro 28.786,03 $1.921,30 $ 55.306.599,44

CONTENEDORES 7 2 giro 28.786,03 $2.100,00 $ 60.450.663,00

Valor Total Mercancía en Pesos $115.757.262,44 DIVISAS PESOS 115.757.262 TRM PROMEDIO DE LA OPERACION $2.010,65

ARANCEL 5% 7.908.000

FLETE INTERNACIONAL 44.055.620

SIA Y GASTOS PUERTO 8.850.665

TNT 7.700.000

SEGURO 332.846

TOTAL 184.603.236

TASA OPERACIÓN 3.206,66

CONT CAJAS LAM X

CAJA MTS VIDRIO MEDIDAS VLR

USD VLR MT2 VLR TOTAL

1 10 11 861,56 VIDRIO INC 3660*2140 7,29 $ 23.375 $ 20.139.125

2 20 9 1.409,83 VIDRIO INC 3660*2140 11,85 $ 37.996 $ 53.568.889

4 40 7 2.193,07 VIDRIO INC 3660*2140 15,77 $ 50.566 $ 110.894.939

TOTAL IMPORTACIÓN $ 184.602.953

Legalizacion Declaraciones de Cambio:

negociacion. Asi como la legalizacion de la importacion con la fecha y numero de la declaracion de importacion y el valor de la mercancia registrado en este.

Este formato lo enviaba al banco intermediario para que lo legalizara con el Banco de la Republica.

Archivo Documentos:

Las empresas importadoras por ley deben guardar los originales de los documentos por un termino de 5 años. Era mi responsabilidad organizar el paquete de cada importacion, ingresar los datos en una matriz de importacion que cree para facilitar encontrar la informacion de cada proceso y finalmente archivarla en nuestras carpetas.

5 Marco Conceptual

5.1 Desarrollo empresarial Cadena del Vidrio Colombia:

La importancia de la industria del vidrio en Colombia radica en la amplia gama de usos que éste tiene, así como en sus encadenamientos con otras actividades como la construcción. El vidrio plano constituye un material básico en las estructuras, y tiene diversos usos decorativos. Es consumido por el sector automotor, el de alimentos (conservas, jugos, gaseosas, cervezas), y el farmacéutico. (Departamento Nacional de Planeación (2004). Desarrollo empresarial cadena del vidrio.

Recuperado el 1 de Octubre 2014,

https://colaboracion.dnp.gov.co/CDT/Desarrollo%20Empresarial/Vidrio.pdf)

Según los resultados de la Encuesta Anual Manufacturera (EAM), durante 2010 el sector de vidrio y sus productos generó $1,3 billones (14,1% más que en el año anterior) en 91 establecimientos (4 más frente a 2009); dicho nivel de producción dio paso a que se mantuviera su participación en la industria en 0,8%.

Sumado a esto, el sector generó valor agregado por $656,3 miles de millones (un 1% del total de la industria), es decir 9,7% más comparado con el 2009, y además empleó a 6.727 trabajadores durante el año, un 1% del total industrial, lo que significó el incremento de 5,3% en el número de personas ocupadas en la rama.

Ahora bien, el consumo intermedio del sector fue de 602,3 miles de millones (el 0,7% del total de la industria), mostrando un crecimiento de 19,4% con respecto a 2009. Cabe mencionar también que en el 2010 la inversión neta en la rama fue de -$20,7 miles de millones, es decir que la adquisición de activos fijos en el sector fue menor a la depreciación causada en el año; además, es preciso indicar que aunque la inversión neta aumentó 21,4% con respecto al 2009, esta permaneció en el plano negativo.

Figura 5: Variación empleo, produccion y ventas 2008-2011

Fuente: Coalición para la promoción de la Industria Colombiana con base en la muestra mensual manufacturera del DANE

Según los resultados de la Muestra Mensual Manufacturera (MMM), la fabricación de vidrio y sus productos creció en la mayor parte de 2011 y la primera mitad de 2012, aunque es importante anotar que se presentaron algunos períodos de decrecimiento; por su parte, enero de 2011 fue el mes de mayor incremento (35,1%) y diciembre del mismo año el mes de mayor descenso (-11,9%). (Coalición para la promoción de la industria Colombiana, Caracterización de las ramas manufactureras en Colombia 2012 (s.f.), Sector Vidrio, Recuperado el 1 de Octubre de 2014, http://coalicionindustrial.com.co/produccion-industrial-2610.aspx)

Figura 6: Variación anual produccion de Vidrio 2008-2011

5.2 Guía para importar en Colombia:

De acuerdo a la guía del Ministerio de Comercio, Industria y Turismo hay 8 pasos para desarrollar una importación ordinaria en Colombia.

1. Ubicación de la subpartida arancelaria:

Para localizar la subpartida arancelaria de su producto tenemos dos opciones: 1) A través del arancel de aduanas y/o 2) Con la ayuda informal que le brinda el Centro de Información. (Es importante aclarar que la DIAN es el único Ente autorizado para determinar la clasificación arancelaria, según el Decreto 2685/99 Art.236 y la Resolución 4240/00 Art. 154 al 157 de la DIAN.

2. Registro como importador:

Registro como importador ante la Cámara de Comercio. El Gobierno Nacional ha expedido el Decreto 2788 del 31 de agosto de 2004 de Minhacienda, por el cual se reglamenta el Registro Único Tributario (RUT), el cual se constituye como el nuevo y único mecanismo para identificar, ubicar y clasificar a los sujetos de obligaciones administradas y controladas por la Dirección de Impuestos y Aduanas Nacionales, DIAN. Para adelantar actividades de importación, se debe tramitar el registro especificando esta actividad (casilla 54 y 55).

3. Estudio de mercado:

El importador debe realizar un estudio de mercado y de factibilidad económica de la importación, analizando entre otros aspectos: precio del producto en el mercado internacional, costos de transporte internacional, costos de nacionalización y demás gastos a que hubiere lugar.

4. Identificación del producto

• Verifique la subpartida arancelaria del producto a importar para saber los tributos aduaneros (gravamen arancelario e impuesto sobre las ventas, IVA) y demás requisitos para su importación.

Superintendencia de Vigilancia y Seguridad Privada, Superintendencia de Industria y Comercio, Agencia Nacional Minera, AUNAP entre otras.

En caso de que su producto no esté sujeto a ningún requisito previo no se requiere la autorización de registro de importación.

• Si su actividad es el comercio de bienes debe estar inscrito en la Cámara de Comercio y solicitar el Registro Único Tributario (RUT), en la Dirección de Impuestos y Aduanas Nacionales - DIAN, para solicitar el Número de Identificación Tributaria NIT.

5. Trámite ante el Ministerio de Comercio, Industria Y Turismo: En caso de requerirse Registro de Importación

Este procedimiento se hace únicamente por medio electrónico por medio de la web en la página de la Vuce que es La Ventanilla Única de Comercio Exterior por medio del cual los importadores tramitan los registros y licencias de importación de aquellos bienes o materias primas que requieren permiso o autorización de las entidades adscritas esta, previos a una importación.

El Importador que utilice Agencia de aduanas o Apoderado Especial para diligenciar el Registro de Importación, deberá darle un poder firmado y el formato Condiciones de Uso VUCE y enviárselo a esta empresa o persona para que lo registre en VUCE y el sistema lo habilite, para hacer los registros de importación.

Para aquellas empresas o personas que tengan firma digital y quieran llevar base de datos de los registros realizados, pueden adquirir el aplicativo VUCE en el Ministerio de Comercio, Industria y Turismo que facilitará la transferencia de datos, por un valor de tres SMLMV.

6. Procedimiento Cambiario en las Importaciones:

7. Otros trámites:

Verifique los términos de negociación internacional (INCOTERMS) y si le corresponde pagar el valor del transporte internacional, contrate la empresa transportadora con la que se definirán dichos costos para el traslado de la mercancía hasta el puerto colombiano que más convenga y a la cual se podrá dar indicación sobre el Depósito de Aduanas, en el que se desea que se almacene la mercancía mientras se nacionaliza.

8. Proceso de nacionalización:

• Una vez se encuentre la mercancía en Colombia en el Depósito Aduanero, se recomienda solicitar autorización para realizar una pre-inspección con anterioridad a la presentación de la Declaración de Importación y demás documentos, esto cuando surjan dudas acerca de la descripción, números de serie o identificación o cantidad.

• Si el valor de la Importación es igual o superior a USD5.000, se debe diligenciar la DECLARACIÓN ANDINA DEL VALOR EN ADUANA. Este es un documento soporte de la Declaración de Importación, el cual determina el valor en Aduanas (Base para el pago de los Tributos Aduaneros) de las mercancías objeto de Importación y especifica los gastos causados en dicha operación.

• La liquidación de tributos Aduaneros (Gravamen Arancelario e IVA), se hace a través de la DECLARACIÓN DE IMPORTACIÓN, el pago de estos impuestos se realiza ante los intermediarios financieros, en las aduanas en donde opera el Sistema Informático Siglo XXI, los formularios se hacen por medio electrónico.

• Según el Estatuto Aduanero (Decreto 2685/99) podrán actuar directamente ante la DIAN:

– Las personas Jurídicas que realicen importaciones que individualmente no superen el valor FOB de mil dólares americanos (USD1.000), quienes actuarán de manera personal y directa a través de su representante legal o apoderado.

– Las personas naturales que realicen importaciones que individualmente no superen el valor FOB de mil dólares americanos (USD1.000), quienes deberán actuar de manera personal y directa.

NOTA: Cuando se trate de importaciones cuyos montos sean superiores a mil dólares americanos (USD1.000), se debe contratar los servicios de una AGENCIA DE ADUANAS, para que realice este proceso.

• Para el levante o retiro de la mercancía, una vez cancelados los tributos aduaneros, debe dirigirse al Depósito Habilitado de Aduanas donde se encuentre la mercancía y presentar los siguientes documentos, los cuales serán revisados por un funcionario de la Aduana respectiva, y que deberán conservarse por un término de cinco años como mínimo:

• El sistema informático aduanero determina si podrá efectuarse levante automático o sí se requiere inspección física de la mercancía. En el primer caso, podrá retirar la mercancía una vez sea autorizado por el Depósito o Funcionario Aduanero, en el segundo caso el inspector de la DIAN verificará la concordancia de lo declarado en los documentos con la mercancía para la cual se solicita autorización de levante. (Ministerio de Comercio, Industria y Turismo ¿Cómo importar en Colombia? (2011). Recuperado el 10 de Octubre de 2014, http://www.mincit.gov.co/mincomercioexterior/publicaciones.php?id=16268).

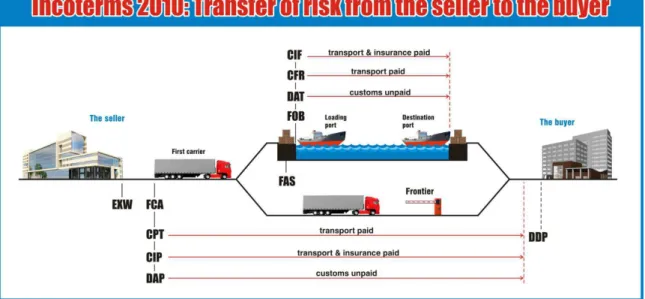

5.3 Términos de Negociación Internacional, INCOTERMS 2014

Los Incoterms 2010 se refieren a un estándar internacional de once términos comerciales, desarrollado por la Comisión de Derecho y Práctica Mercantil de la Cámara de Comercio Internacional (CLP-ICC).

Estos términos estandarizados facilitan el comercio internacional al permitir que agentes de diversos países realicen una misma interpretación sobre las condiciones de entrega de las mercancías. Son términos usados habitualmente en los contratos internacionales y cuya definición está protegida por copyright de ICC.

Figura 7: Incoterms 2010

Fuente: Eurasia 1 Import Export (http://www.eurasia1import.com/shop/es/content/48-precios-cantidad-y-incoterms)

EXW (Ex Works)

“En fábrica” significa que el exportador realiza la entrega de la mercancía cuando la pone a disposición del importador en el establecimiento del exportador o en otro lugar convenido (es decir, taller, fábrica, almacén, etc.), sin despacharla para la exportación ni cargarla en un vehículo receptor.

Conlleva obligaciones mínimas para el exportador, y máxima asunción de costes y riesgos por parte del importador. Para las operaciones de comercio exterior es más apropiado el uso de FCA.

FCA (Free Carrier)

“Franco Transportista” significa que el exportador entregará la mercancía al transportista o persona indicada por el importador, en el lugar acordado, cargando la mercancía en el medio de transporte provisto por el importador, dentro de las instalaciones del exportador, o poniendo la mercancía a disposición del transportista o persona indicada por el importador, en el medio de transporte del exportador, preparada para su descarga.

“Franco al Costado del Buque” significa que el exportador entregará la mercancía colocándola al costado del buque designado por importador, en el punto de carga fijado por dicho importador, dentro del puerto de embarque convenido (siguiendo las prácticas operativas de este puerto). También cabe la posibilidad de que el exportador obtenga la mercancía así entregada, al costado del buque, para el embarque; como en los casos de materias primas, u otras mercancías asociadas a ventas en cadena.

Este término sólo se puede emplear con medios de transporte marítimo y por vías navegables de interior.

Los costes y gastos de manipulación de la mercancía son variables, de acuerdo con la práctica (operativa) del puerto elegido.

Si la mercancía es transportada en contenedor, este término debería reemplazarse por el FCA, ya que en ese caso, habitualmente, el exportador entregará la mercancía al transportista en la terminal (no al costado del buque).

FOB (Free On Board)

“Franco a Bordo” significa que el exportador entregará la mercancía a bordo del buque designado por el importador, en el puerto de embarque convenido (en la forma habitual en dicho puerto). También es posible que el exportador obtenga la mercancía ya entregada en estas condiciones (a bordo del buque), como en los casos de materias primas, u otras mercancías asociadas a ventas en cadena.

Este término sólo se puede emplear con medios de transporte marítimo y por vías navegables de interior.

Si la mercancía se transporta en contenedor, este término debería reemplazarse por el FCA, ya que en ese caso, normalmente, el exportador entrega la mercancía en la terminal de contenedores, antes de que sea embarcada.

CFR (Cost and Freight)

exportador ya obtenga la mercancía así entregada, como en los casos de materias primas, u otros asociados a ventas en cadena.

Este término sólo se puede emplear con medios de transporte marítimo y por vías navegables de interior.

La transferencia de la asunción de riesgos (en puerto de embarque) y de costes (en puerto de destino) del exportador al importador se produce en diferentes lugares.

Es importante que en el contrato se especifique el puerto de embarque de la mercancía (no sólo el puerto de destino) ya que es ahí donde el exportador transmite el riesgo al importador.

También resulta conveniente especificar el punto de entrega, dentro del puerto de destino convenido, ya que el exportador asume los costes hasta ese punto.

El exportador puede tener que satisfacer los costes de descarga de la mercancía en el puerto de destino si así lo recoge el contrato de transporte que ha formalizado; a menos que las partes (exportador e importador) hayan acordado otra cosa.

CIF (Cost, Insurance and Freight)

“Coste, Seguro y Flete” significa que el exportador entrega la mercancía a bordo del buque designado, de acuerdo con las prácticas (operativa) del puerto. También es posible que el exportador obtenga la mercancía ya entregada en estas condiciones para su transporte hasta destino.

Este término sólo se puede emplear con medios de transporte marítimo y por vías navegables de interior.

La transferencia de la asunción de riesgos (en puerto de embarque) y de costes (en puerto de destino) del exportador al importador se produce en diferentes lugares.

Es importante que en el contrato se especifique el puerto de embarque de la mercancía (no sólo el puerto de destino) ya que es ahí donde el exportador transmite el riesgo al importador.

Resulta asimismo conveniente especificar el punto de entrega, dentro del puerto de destino convenido, ya que el exportador asume los costes hasta ese punto.

El exportador puede tener que satisfacer los costes de descarga de la mercancía en el puerto de destino si así lo recoge el contrato de transporte que ha formalizado; a menos que las partes (exportador e importador) hayan acordado otra cosa.

CPT (Carriage Paid To)

“Transporte Pagado Hasta” significa que el exportador entregará la mercancía al transportista que haya contratado (u otra persona designada por el propio exportador), en el lugar acordado por el exportador y el importador. El transportista llevará la mercancía desde este lugar / punto de entrega hasta el lugar / punto de destino.

Si se utilizan transportistas sucesivos para el transporte al destino convenido, el riesgo se transmite cuando la mercancía se ha entregado al primer porteador en el punto elegido por el exportador (no controlado por el importador).

El lugar / punto de entrega de la mercancía no coincide con el de destino. Es conveniente especificar al máximo ambos puntos en el contrato de compraventa, ya que el reparto de costes y la transmisión de riesgos entre exportador e importador no se producen en el mismo lugar.

La obligación del exportador de entregar la mercancía termina con la entrega de la misma al transportista y NO con la llegada de la mercancía al lugar de destino. Sin embargo, el exportador asume los costes del transporte hasta el lugar / punto de destino acordado.

El riesgo de pérdida o daño de la mercancía es transferido por el exportador al importador en el lugar / punto de entrega de dicha mercancía.

Sin perjuicio de lo anterior, el contrato de transporte que ha de formalizar el exportador determinará quién (exportador / importador) asume cada uno de costes asociados a la mercancía durante su tránsito y descarga hasta / en el lugar de destino.

CIP (Carriage and Insurance Paid to)

“Transporte y Seguro Pagados hasta” significa que El exportador entregará la mercancía al transportista que haya contratado (u otra persona designada por el propio exportador), en el lugar acordado entre exportador e importador. El transportista llevará la mercancía desde este lugar / punto de entrega hasta el lugar / punto de destino.

La obligación de entrega de la mercancía, por parte del exportador, termina con la entrega al transportista y NO con la llegada de la mercancía al lugar de destino. Sin embargo, el exportador asume los costes del transporte hasta el lugar / punto de destino acordado.

El riesgo de pérdida o daño de la mercancía es transferido por el exportador al importador en el lugar / punto de entrega de dicha mercancía.

Sin perjuicio de lo anterior, el contrato de transporte que ha de formalizar el exportador determinará quién (exportador / importador) asume cada uno de costes asociados a la mercancía durante su tránsito y descarga hasta / en el lugar de destino.

El riesgo, asumido por el importador, de pérdida o daño de la mercancía durante el transporte estará cubierto por el seguro que ha de contratar el exportador. No obstante, el exportador sólo está obligado a adquirir un seguro con una cobertura mínima, por lo que si el importador desea ampliarla, será él quien asuma los costes adicionales.

DAT (Delivered At Terminal)

“Entrega en terminal” es un término incorporado con los Incoterms 2010, que supone que, tras la descarga de la mercancía, la entrega de la misma se produce con su puesta a disposición del importador, en la terminal designada, en el puerto o lugar de destino convenido.

Por “terminal” se entiende cualquier lugar, al aire libre o cubierto (ej.: muelle, almacén, terminal de carga área / ferroviaria / de transporte por carretera, depósito de contenedores…), pero conviene especificarlo, detallando incluso el punto concreto de entrega dentro de la terminal.

El exportador ha de descargar la mercancía del medio de transporte de llegada a la terminal de entrega.

La transmisión de riesgos del exportador al importador se produce en el punto de entrega acordado, dentro de la terminal establecida.

DAP (Delivered At Place)

“Entregada en lugar convenido” supone que el exportador entrega la mercancía una vez sea puesto a disposición del importador en el lugar convenido, antes de descargarla. Guías Incoterms | 2014

El exportador tendrá que satisfacer los costes de descarga de la mercancía en el lugar de destino si así lo recoge el contrato de transporte que ha formalizado; a menos que exportador e importador hayan acordado otra cosa.

Es importante precisar con el máximo detalle posible el punto de entrega de la mercancía, dentro del lugar de destino acordado entre exportador e importador.

No hay que olvidar que el exportador asume los riesgos de llevar la mercancía hasta ese punto.

En caso de que las partes, exportador e importador, deseen que sea el exportador el que se responsabilice del despacho de importación de la mercancía (en Aduanas del país de destino), deberán optar por el Incoterms DDP.

DDP (Delivered Duty Paid)

“Entregada Derechos Pagados” significa que el exportador entrega la mercancía poniéndola a disposición del importador, tras realizar los trámites aduaneros de importación (en el país de destino), lista para ser descargada desde el medio de transporte utilizado, en el lugar /punto de destino acordado.

Es el término comercial que conlleva más obligaciones para el exportador y, por consiguiente, obligaciones mínimas para el importador.

Es importante que las partes, exportador e importador, especifiquen el punto de entrega dentro del lugar de destino convenido. El exportador asumirá los costes y riesgos hasta ese punto.

El exportador puede tener que satisfacer los costes de descarga de la mercancía en el lugar de destino si así lo recoge el contrato de transporte que ha formalizado; a menos que exportador e importador acuerden otra cosa.

Es necesario que el exportador tenga capacidad para realizar los trámites aduaneros necesarios para el despacho de importación en el país de destino. En este sentido, el exportador ha de contar con presencia en el mercado de destino.

Si las partes, exportador e importador, prefieren que los trámites y formalidades aduaneras para la importación de la mercancía en el país de destino corran por cuenta del importador, allí establecido, han de elegir el término DAP. (Afi Guias (2014). Incoterms. Recuperado el 10 de

Octubre 2014,

6 Aportes de la estudiante a la empresa

En el área de calidad, en el informe de Voz del cliente (Figura 8) anteriormente se llevaban 4 libros, en el primero se registraba la totalidad de reposiciones del mes donde se identifica el proceso responsable y el operario responsable de dicha área. Este automáticamente registra en una tabla (Figura 9) ubicada en el siguiente libro todas las reposiciones consolidadas por área responsable, y de esta manera se saca el indicador de calidad que nos dice si estamos cumpliendo con los estándares mínimos.

Las quejas por pedidos que no habían generado reposición se ingresaban en un libro aparte pero este no registraba responsable en el consolidado por lo que no era tenido en cuenta. Pero analizando que generalmente estas quejas son por rayaduras o escallas en los vidrios que generan una molestia en el cliente, recomendé al equipo de calidad incluirlas en el informe general para que de esa manera apareciera en el consolidado y por tanto el indicador de calidad fuera más exacto.

En el departamento de comercio exterior desarrollé una matriz (Figura 10) para registrar todas las importaciones que se realizan en la empresa. En esta incluí las importaciones de los últimos años registrando la fecha de la factura comercial, el proveedor, el tipo de producto, el término de negociación utilizado, la moneda utilizada en la negociación, el generado en la factura y el agente de aduana utilizado encargado del proceso. De esta forma la empresa tiene una idea más detallada de cuales fueron y son las importaciones que se realizan anualmente, y de una forma más sencilla cada vez que se cierra un proceso de importación se alimenta la información en la matriz.

En el área de Logistica recomendé que los pedidos que los clientes vinieran a recoger directamente en planta o que se enviaran por transportadora, se registraran en la programación en el sistema para que quedara trazabilidad de los pedidos. Esto lo propuse tras identificar que muchos clientes no llevaban un orden de los recibidos de productos y llamaban preguntando por pedidos que ya se habían entregado, lo que generaba que al no tener información en el sistema se perdiera tiempo buscando el pedido y factura de este. Como se puede ver en la figura 11, la información de programaciones en el sistema se hace al lado derecho y en vez de seleccionar el nombre del conductor que despacha, en este caso se selecciona la opción carro puesto por el cliente. (Encerrado con un círculo)

Figura 11: Información Pedidos SAP Business Vitelsa. (Se protege nombre del cliente por contrato de confidencialidad)

7. Conclusiones y Recomendaciones

Trabajar para Vitelsa Bucaramanga fue una experiencia maravillosa, aprendí todos los procesos de produccion de vidrio templado y laminado. Nunca antes me había imaginado la cantidad de cosas que se pueden hacer con vidrio y la transformación por la que pasan para llegar a su estado final. Estar tan cerca de la planta, me permitió entender cada proceso e identificar los problemas que se pueden presentar por fallas en la maquinaria, errores cometidos por el personal en la digitación, por falta de comunicación, o desorden de los pedidos. Lo que repercute en las inconformidades y pérdida de la confianza de nuestros clientes.

Vitelsa me dio la oportunidad de poner en práctica todos los conocimientos obtenidos en mi carrera profesional para desempeñarme en el área de comercio exterior y ver la magnitud del cuidado con el que se deben manejar los negocios internacionales. Así como desempeñarme en otros cargos en los que desarrolle habilidades como: atención al cliente ágil y efectiva, trabajo en equipo, responsabilidad y cumplimiento de fechas límite para la presentación de informes mensuales, organización de las tareas y del tiempo para poder desempeñarme en 3 distintas áreas.

En el departamento de comercio exterior aprendí el trato con proveedores extranjeros y la delicadeza que se debe tener al digitar cantidades o valores en los documentos que se presentan a los bancos o agencias de aduanas.

Participar en las reuniones comerciales, me permitió identificar los problemas que presenta la empresa en organización de la produccion, comunicación con las plantas de otras ciudades, falta de inversión de la gerencia en nueva maquinaria que permita la capacidad de competir con un mejor servicio a los clientes. Igualmente las estrategias internas que se implementan para el aumento de las ventas y la concesión de obras.