UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Técnica Particular de Loja

AREA ADMINISTRATIVA

TITULACION DE INGENIERA EN CONTABILIDAD Y AUDITORIA

Auditoria en gestión de la empresa Oshyn Inc., año 2010

TRABAJO DE FIN DE TITULACIÓN

AUTORA: Ramírez Andrade, Maria Isabel

DIRECTORA: Tamayo Galarza, Grace Natalie, Dra

CENTRO UNIVERSITARIO QUITO

CERTIFICACIÓN

Magister.

Grace Natalie Tamayo Galarza.

DIRECTORA DEL TRABAJO DE FIN DE TITULACIÓN

C E R T I F I C A:

Que el presente trabajo, denominado: “Auditoria en gestión de la empresa Oshyn Inc, año 2010 " realizado por el profesional en formación: Ramírez Andrade María Isabel; cumple con los requisitos establecidos en las normas generales para la Graduación en la Universidad Técnica Particular de Loja, tanto en el aspecto de forma como de contenido, por lo cual me permito autorizar su presentación para los fines pertinentes.

Quito, Septiembre de 2013

f) Mgs. Grace Natalie Tamayo Galarza

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Ramírez Andrade María Isabel declaro ser autora del presente trabajo y eximo

expresamente a la Universidad Técnica Particular de Loja y a sus representantes

legales de posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se

realicen a través, o con el apoyo financiero, académico o institucional (operativo) de

la Universidad”

F. .

Autora Ramírez Andrade María Isabel

DEDICATORIA

AGRADECIMIENTO.

Agradezco a la Mgs. Grace Tamayo por su colaboración y paciencia en la ejecución de la

INDICE DE CONTENIDOS

CERTIFICACIÓN ... I

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... II

DEDICATORIA ... III

AGRADECIMIENTO. ... IV

INDICE DE CONTENIDOS ... V

RESUMEN EJECUTIVO ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO 1. ANTECEDENTES DE LA EMPRESA ... 5

1.1. Descripción de la empresa ... 6

1.1.1. Tipo de empresa ... 7

1.1.2. Ubicación ... 8

1.1.3. Organigrama estructural y funcional ... 8

1.1.4. Departamentos... 10

1.1.4.1. Finance –Accounting - Support.- ... 10

1.1.4.2. Development Discipline. – ... 10

1.1.4.3. Management Discipline. - ... 10

1.1.4.4. Human Capital. – ... 11

1.1.4.5. Recruiting.- ... 11

1.1.4.6. Operations . – ... 11

1.1.4.7. Sales and Marketing.- ... 12

1.2. Base Legal ... 12

1.2.1. Leyes que deben cumplir ... 14

1.2.2. Disposiciones Legales ... 15

1.2.3.1. Finance – accounting and support ... 17

1.2.3.2. Facturación y cuentas por cobrar.- ... 17

1.2.3.3. Cuentas por Pagar.- ... 18

1.2.3.4. Manejo de reposición de gastos de los empleados.- ... 19

1.2.3.5. Tecnologías de la Información.- ... 20

1.2.3.6. Compras y manejo de inventarios de Activos, como Computadoras, escritorios, etc.- 21 1.2.3.7. Administración de las oficinas en Cerritos, Long Beach, Alexandria y Ecuador. ... 23

1.2.3.8. Development Discipline ... 23

1.2.3.9. Revisión de los empleados y el crecimiento profesional del personal del proyecto.- 24 1.2.3.10. Formación de equipos ... 25

1.2.3.11. Human Capital/ Recursos Humanos ... 25

1.2.3.12. Maximización de recursos (horas de trabajo).- ... 26

1.2.3.13. Sales and Marketing.- ... 27

1.2.4. Procesos más relevantes de la EMPRESA OSHYN INC. ... 27

1.2.4.1. Proceso: Gestión y Ventas ... 27

1.2.4.2. Proceso Gestión: Facturación y Cuentas por cobrar ... 30

1.2.4.3. Proceso Gestión: Cuentas por Pagar ... 34

1.2.4.4. Proceso Gestión: Manejo de reposición de gastos de los empleados. ... 36

1.2.4.5. Proceso Gestión: Tecnologías de la Información. ... 38

1.2.4.6. Proceso Gestión: Compras y manejo de inventarios de Activos. ... 40

1.3 Plan Estratégico ... 41

1.3.1 Misión ... 41

1.3.2. Visión ... 42

1.3.3. Valores ... 42

1.3.4. Objetivos ... 42

2.1. Antecedentes ... 44

2.1.1 Control de gestión ... 44

2.1.2 Elementos de gestión ... 45

2.1.3 Planeación estratégica ... 47

2.2. Auditoría de gestión base conceptual ... 50

2.2.1 Definición ... 50

2.2.2 Propósitos ... 50

2.2.3 Objetivos ... 50

2.2.4 Alcance ... 51

2.2.5 Enfoque ... 52

2.2.6 Riesgos de la auditoría de gestión ... 53

2.3. Proceso de la auditoría de gestión ... 54

Fase 1. Conocimiento preliminar ... 54

Fase 2. Planificación ... 54

Fase 3. Ejecución ... 56

Fase 4 Comunicación de resultados ... 56

Fase 5. Seguimiento ... 56

2.4. Indicadores para la auditoría de gestión ... 57

2.4.1 Definición ... 57

2.4.2 Objetivos ... 57

2.4.3 Características ... 58

2.4.4 Parámetros de los indicadores de gestión ... 59

2.4.5 Clasificación de los indicadores de gestión ... 59

2.5. Herramientas para la auditoría de gestión ... 60

2.5.1 Técnicas de auditoria ... 60

2.5.2 Marcas de auditoria ... 61

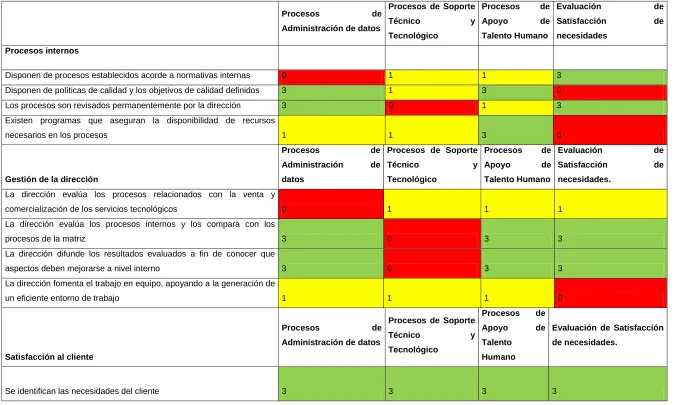

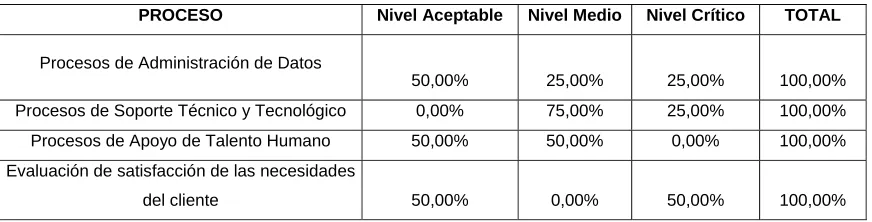

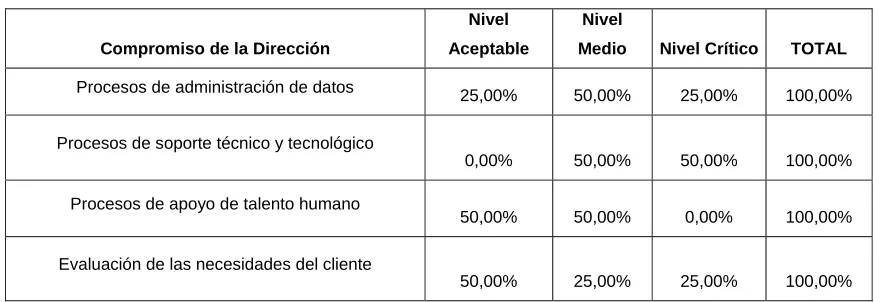

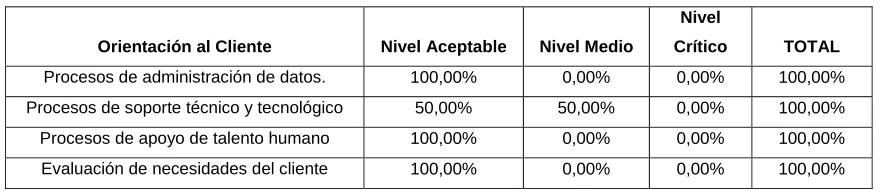

CAPÍTULO 3. APLICACIÓN PRÁCTICA AUDITORÍA DE GESTIÓN ... 66

3.1 Planificación ... 67

3.2. Evaluación del control interno ... 75

3.3 Diseño cuadro de indicadores de gestión ... 77

3.4. Evidencias de auditoría ... 114

3.4.1 Análisis e interpretación de resultados ... 114

3.4.2. Informe de final de auditoría de gestión ... 119

CONCLUSIONES: ... 124

RECOMENDACIONES ... 125

BIBLIOGRAFIA: ... 126

ANEXOS ... 129

RESUMEN EJECUTIVO

La tesis en Auditoria en gestión de la empresa Oshyn Inc. año 2010, es creada con el fin de

ejecutar una auditoria en gestión en las áreas de Finanzas y contabilidad, Recursos humanos,

Ventas y marketing; para demostrar el nivel de eficiencia y eficacia de la empresa, además,

formalizar procesos y manuales no escritos en su totalidad hasta el momento de realizada esta

tesis.

Se estima realizar un examen crítico, sistemático y detallado de las áreas antes mencionadas,

con el propósito de emitir un informe profesional sobre la eficacia, eficiencia y economicidad en

el manejo de los recursos que ayude a la toma de decisiones y permita determinar falencias en

los procesos que pudieran causar pérdidas, así como identificar mejoras o correcciones para

provocar mayor efectividad e incrementar las riquezas de la empresa.

La empresa comercializa en EEUU y la sucursal cobra el 5% por concepto de “Comisión por

manejo sucursal” sobre el valor mensual de reposición de gastos debidamente facturada a la

matriz.

Se incluirá además el marco legal de la sucursal en Ecuador y matriz en EEUU.

ABSTRACT

The Management Audit thesis was carried out to the Company Oshyn Inc. for the year 2010, it’s

determined to undergo a management audit in the areas of Finances and accounting, Human

resources, Marketing and sales with the purpose of demonstrating the level of efficiency and

effectiveness of the company. In addition to formalize processes and manuals that has not been

written entirely until the time of this audit.

Thus a critical, systematic and detailed examination is estimated to be done in mentioned areas,

with the purpose of issuing a professional report on the efficacy, efficiency and cost effectiveness

in the management of resources. Also, to help the decision-making and to identify shortcomings

in the processes that may cause losses, as well as identify improvements or fixes to cause

greater effectiveness and increase the wealth of the company.

The total market for the company is located in the USA. The company in Ecuador charges 5% for

the concept of “Branch’s handling fee “on the monthly total value as cost of refitting properly

invoiced to the headquarters.

It will include the legal framework for the branch in Ecuador and the main office in USA

KEYWORD: determined, demonstrating, formalize

INTRODUCCIÓN

Auditoria en gestión de la empresa Oshyn Inc. del año 2010. Se ha realizado en base a la

empresa Oshyn Inc. constituida en el año 2001 en Los Ángeles, California de los Estados

Unidos de Norte América se dedica a prestar servicios de desarrollo y programación de páginas

web, para ello, y, debió a la expansión rápida de su mercado y a la nacionalidad de uno de los

accionistas decide en el año 2008 abrir una sucursal en Quito, Ecuador la cual se encarga de

dar apoyo a las áreas de programación, financieras, contables y control de calidad.

El mercado total de la empresa se encuentra en USA ya que el mercado ecuatoriano no podría

costear los trabajos que realiza la empresa, es por eso, que la empresa en Ecuador se mantiene

con un porcentaje entre el 10 y 5% sobre el valor de reposición de gastos. Todos los gastos

incurridos en la sucursal son enviados mediante factura de reposición de gastos a USA; de

acuerdo al contrato la matriz no se hará cargo de ningún valor correspondiente a impuestos que

no sea de carácter directo hacia el empleado, como IESS, utilidades, fondos de reserva entre

otros, por lo cual los valores por concepto de IVA e Impuesto a la renta serán un gasto directo

para la sucursal.

Para ello es necesario realizar una auditoria en gestión en las áreas de Finanzas y contabilidad,

Recursos humanos, Ventas y marketing; con el fin de demostrar el nivel de eficiencia y eficacia

de la empresa demás de formalizar procesos y manuales que no han sido escritos en su

totalidad hasta el momento de realizada esta auditoría.

Con esto se estima realizar un examen crítico, sistemático y detallado de las áreas y controles

operacionales con independencia utilizando técnicas específicas, con el propósito de emitir un

informe profesional sobre la eficacia, eficiencia y economicidad en el manejo de los recursos que

ayude a la toma de decisiones y permitan la mejorar productividad.

La empresa una vez que ha atravesado etapas difíciles y muy buenas espera con esta auditoría

determinar las fallas en los procesos y ejecuciones de los mismos para mantener una

estabilidad en el personal y en los ingresos de la empresa, la falta de un departamento de

Recursos Humanos desencadena en una desinformación de los empleados y empleadores al

no haber el medio adecuado de comunicación para informar sobre las dudas e inconformidades

con determinadas actividades en la empresa, adicionalmente se espera determinar si el proceso

de reclutamiento es aplicado de la manera más eficiente y eficaz evitando la pérdida de tiempo y

recursos con pasos innecesarios o con requerimientos de empleados sin las debidas

justificaciones técnicas o financieras.

En el área financiera se espera determinar la manera cómo deben ser manejados los reportes y

entregados a los directivos de manera certera, que tengan la información más relevante para

espera determinar el modelo general para los distintos departamentos que puedan necesitar

informes para el desarrollo de sus tareas.

En el departamento contable se espera determinar el grado de efectividad, relevancia y

eficiencia en los procesos contables, el cumplimiento de normas y regulaciones legales, para

verificar que sean adecuados o realizar los correctivos correspondientes para la mejora del

proceso o incrementación de documentación relevante para el manejo adecuado de este

departamento.

El departamento de marketing debe ser monitoreado para determinar si los medio utilizados han

sido tan eficientes como lo esperado y si la empresa ha mejorado su posicionamiento en el

mercado dando como resultado un incremento en los clientes y mayor credibilidad para la

empresa, se espera comprobar que el presupuesto destinado a esta área sea utilizado de la

manera más óptima, que sus procesos sean claros, que las responsabilidades seas asignadas

de manera correcta y que el personal que trabaja en ella tenga un monitoreo continuo sobre el

mejoramiento o estancamiento del medio utilizado lo que daría como resultado un recurso inútil

para la empresa.

En el departamento de ventas se espera determinar los procesos del incremento de clientes y el

seguimiento de los mismos, así como propuestas enviadas, y determinar los errores por los

cuales se han perdido clientes o errores cometidos en los procesos para el cierre de ventas o el

seguimiento de postventa.

Adicionalmente a esto se incluirá el marco legal de la formación de la empresa tanto de su

matriz en Estados Unidos de Norte América, como de su sucursal examinada en Ecuador.

Los objetivos generales de esta auditoría es realizar un examen con el propósito de evaluar el

grado de eficiencia, eficacia y economicidad con que se manejan los recursos disponibles y si se

logran los objetivos previstos por la empresa a ser evaluada.

Los objetivos específicos seria evaluar el sistema de organización y gestión en relación a los

planes propuestos, verificar el cumplimiento de actividades de seguimiento, supervisión,

evaluación y control, dentro de los departamentos de Recursos humanos, Finanzas y

contabilidad, y Ventas y marketing, verificar el cumplimiento de los planes y objetivos, evaluar

las políticas establecidas y el cumplimiento de las mismas, verificar la existencia de métodos o

procedimientos adecuados de operación y la eficiencia de los mismos, comprobar la utilización

CAPÍTULO 1. ANTECEDENTES DE LA EMPRESA

1.1. Descripción de la empresa

Oshyn Inc., fue creada en el año 2001 en el Estado de Dellaware y se encuentra normando bajo

las leyes de USA, en el año 2007 fue aperturada la sucursal en Ecuador con el fin de dar apoyo

a las actividades de desarrollo y programación de sistemas, así como en el área de finanzas,

contabilidad y soporte general.

Oshyn Inc. nace en Estados Unidos de Norteamérica con el fin de brindar soluciones

informáticas en el área de desarrollo y programación web para empresas élite con altos

estándares, dando seguimiento en cada una de sus etapas para que el producto final logre los

objetivos esperados tanto para el cliente como para nosotros y mejorar nuestro prestigio y

posicionamiento en el mercado.

La empresa tiene como su único mercado Estados Unidos de Norteamérica, donde sus

sucursales atienden tanto a la costa el Pacífico en California y la costa este en Maryland; sus

principales clientes son: Walt Disney Pictures, Epson, Laureate, National Education Association,

National Education Member Benefits, Southern California Edison, entre otros.

Debido a su trabajo de alta calidad su mercado ha crecido y ahora presta servicios adicionales

como asesorías por horas, contratos a plazo fijo y por tareas específicas, así como call center

para una atención más personalizada.

Su estructura la conforman las siguiente áreas; Talento o Recursos Humanos, Finanzas y

Soporte, Comercial - Operaciones, Ventas - Marketing, Managment Discipline y Development

Disipline. Cada una de estas tienen su director o encargado del control y correcto

funcionamiento; ellos están supervisados a su vez por el Presidente de la empresa o CEO quien

fue designado por los accionistas para ese cargo.

La estrategia cosiste en ofrecer un producto de alta calidad por lo cual la selección de personal

es sumamente cuidadosa, dado a ello, cuentan con profesionales tanto nacionales e

internacionales de alto nivel especializados en desarrollo de sistemas, dirección de proyectos,

telecomunicaciones, diseño y arquitectura informática, entre otros en el área de producción, el

resto de departamentos mantienen los mismos estándares creados por la empresa y a su vez

tanto producción como soporte tienen capacitaciones continuas que hacen de su fuerza laboral

con los más altos estándares de calidad, dando mayor argumento al área comercial y de

marketing al momento de realizar licitación o concursos para conseguir nuevos clientes.

En los departamentos de manejo interno se da prioridad al talento humano por ser una empresa

de servicios se procura proveer de los medios necesarios para crear un buen ambiente laboral y

nivel nacional e internacional, vacaciones adicionales, paseos de integración, snacks, ofrece una

vez cumplido el año Stock Options y adicionalmente permite un crecimiento y revisiones

salariales de acuerdo al desenvolvimiento del empleado cada año.

La empresa cree en la igualdad en aporte de cada empleado y que desde el puesto que pueda

ser llamado “inferior” es de vital importancia para el buen desempeño y su crecimiento; es por

eso que las jerarquías no son una prioridad, solo una formalidad, los empleados de cualquier

área sea director o desarrollador puede hablar o tener reuniones con el CEO o CFO en

cualquier momento sin previa cita, para poner en consideración sus dudas o recomendaciones

para el mejoramiento de la empresa.

Oshyn Inc. tiene más de 10 años en el mercado, en el que ha debido afrontar una de las

mayores crisis en los Estados Unidos de Norteamérica y el mundo, con ajustes innovadores lo

que ha permitido que la empresa retome el camino de las utilidades y permita seguir dando

beneficios a su principal activo que son sus empleados, se espera que llegue a tener unos

ingresos mayores para poder entrar al bolsa de valores en Estados Unidos de Norteamérica y

así empezar una nueva etapa en la empresa.

Durante el tiempo de funcionamiento Oshyn Inc., se ha mantenido con utilidad pero debido a la

crisis en el año 2009 se vio afectada y produjo una perdida que afecto a los flujos de efectivo

durante los primeros 6 meses del 2010, a partir de esa fecha le empresa ha empezado a

estabilizarse y formar cimientos firmes.

1.1.1. Tipo de empresa

Oshyn Inc. creada con el fin de dar trabajo ejerciendo un actividad económica de prestación de

servicios de desarrollo y programación web con fines lucrativos para llegar a formar parte de un

de las empresas elites en esta rama y llegar a un mercado de valores y que sus acciones

puedan ser cotizadas en la bolsa.

La finalidad económica externa comprende en prestar servicios de soluciones informáticas en el

área de desarrollo y programación web satisfaciendo las necesidades de un grupo elite con altos

estándares de calidad.

Su finalidad económica interna es proveer a los empleados un excelente ambienta laboral con

remuneraciones superiores o similares a las grandes empresas, adicionalmente tienen un plan

de premiación por el progreso de la empresa, Oshyn Inc., ofrece a sus empleados

bonificaciones de acuerdo a puntuaciones, que son basadas en la experiencia y conocimiento

produzcan más para recibir una mayor remuneración. Adicionalmente las capacitaciones y

demás eventos esperan crear un estado de pertenencia del empleado hacia la empresa.

Todos los empleados tienen la posibilidad de opinar y presentar proyectos que enriquezcan el

funcionamiento de la empresa tanto en la productividad como en el ambiente de recursos

humanos, estas recomendaciones son acogidas por los directivos y muchas de ellas puestas en

práctica.

Oshyn Inc es una sociedad de responsabilidad limitada, constituida por varias personas con el

fin de crear lucro; es una mediana empresa y multinacional; pertenece al sector terciario o de

servicios de acuerdo a la clasificación de la empresa según su actividad ya que no se produce

materiales de forma directa sino tan solo prestación de servicios para satisfacer la necesidad de

la población. Según su procedencia de capital es una empresa privada ya que el capital total de

la empresa está a nombre de accionistas particulares, a la vez también podríamos decir que es

una empresa de autogestión ya que sus dos accionistas principales trabajan en la empresa.

1.1.2. Ubicación

Oshyn Inc, es una empresa constituida en los Estados Unidos de Norte América, al momento de

realizada esta auditoría tiene oficinas en Los Ángeles, California; Baltimore, Maryland;

Alexandria, Virginia y Quito, Ecuador.

Sus actividades comerciales se centran en Estados Unidos de Norte América habiendo una

apertura de mercado hacia Brasil y con proyecciones a Europa.

1.1.3. Organigrama estructural y funcional

9

1.1.4. Departamentos

1.1.4.1. Finance –Accounting - Support.-

Finanzas, contabilidad y soporte:

Facturación y Cuentas por cobrar

Cuentas por pagar

Manejo de reposición de gastos de los empleados.

Tecnologías de la información.

Compras y manejo de inventarios de Activos.

Matrices de manejo de horas.

Administración de las oficinas en Cerritos, Long Beach, Alexandria y

Ecuador.

Departamento contable-reportes financieros

Todo el manejo que no se relacione con las otras áreas.

1.1.4.2. Development Discipline. –

Disciplina para el desarrollo

Revisión de los empleados y el crecimiento profesional del personal del

proyecto.

Capacitaciones

Desarrollo de mejores practicas

Formación de equipos

1.1.4.3. Management Discipline. -

Disciplina para la administración.

Revisión de los empleados y el crecimiento profesional del personal del

proyecto.

Desarrollo de mejores practicas

1.1.4.4. Human Capital. –

Talento humano

Maximización de recursos (horas de trabajo)

Onboarding del empleado, capacitación inicial y presentación de la empresa.

Cumplimiento de regulaciones y beneficios laborales

Archivo de empleados

1.1.4.5. Recruiting.-

Reclutamiento

Base de datos de postulantes (óptimo, medio, no aplica)

Especificaciones de cargos y requerimientos

Entrevistas con postulantes

Coordinar con managers y expertos del área

Presentación preliminar a la empresa

1.1.4.6. Operations . –

Operaciones

Asignación de tareas, problemas o artículos para cualquier tipo de proyectos

Relaciones con el cliente y cuentas, incluye generaciones de nuevas cuentas

o sub-proyectos de clientes existentes.

Contratos con clientes y SOW*

Rentabilidad del proyecto.

Crear oportunidades para crear clientes en conjunto con ventas quien

1.1.4.7. Sales and Marketing.-

Mercadeo; dentro de esto manejo de la página web oshyn.com, blogs,

trade shows o ferias, acuerdos verbales y whitepapers o documentos

técnicos.

Relaciones con socios

Nuevas pistas para convertirlas en oportunidades de negocio o nuevo

cliente.

1.2. Base Legal

Oshyn Inc. es una empresa constituida en el Estado de Delaware de los Estados Unidos de

Norte América el 22 de Enero del 2001, de acuerdo a las normas legales y como una

corporación para dar soluciones en el desarrollo, programación y diseño de páginas web.

El 7 de Diciembre del 2006 por consentimiento escrito unánime de la junta directica de Oshyn

Inc, según lo permitida en la Sección 141 (f) de las leyes generales de Corporativa de Delaware

y los estatutos de la corporación, se vota a favor del establecimiento de las oficinas en Ecuador

considerando que; la corporación ha estado conduciendo actividades empresariales

exploratorias limitas en Ecuador de conformidad y de que contratistas independientes en

Ecuador han sido retenidos para ayudar a la corporación o más proyectos; por conveniencia,

Diego Rebosio ha intervenido en los contratos con contratistas independientes, arrendamiento

para espacio de la oficina y de otra manera condujo actividades empresariales de su aptitud

personal; la Corporación ha compensado al Sr. Rebosio por los gastos incurridos por él para

aquellas actividades empresariales limitadas; y se ha determinado que las actividades

empresariales en Ecuador han tenido éxito por lo cual se desea establecer una presencia formal

dentro de Ecuador. 1

Dada las razones en el párrafo anterior se resuelve establecer una oficina en Ecuador con el fin

de intervenir en arrendamientos de bienes raíces para lugar de la oficina, intervenir en contos

con uno o más contratistas independientes, contratar uno o más empleados para trabajar en la

oficina, intervenir en tales otros contratos según sea necesario para establecer operación

comerciales en Ecuador, abrir uno a o más cuentas corrientes a nombre de la Corporación,

contribuir con capital para financiar las operaciones de la oficina, incluyendo una contribución

inicial de $2,000.00 (dos mil dólares americanos), llenar todos los formatos con las agencias

estime necesario con el objeto de establecer la oficina; llenar todas las declaraciones de

impuesto ecuatorianas y tomar otras acciones requerías para establecer y mantener la oficina

en Ecuador.

Todo lo anteriormente mencionado es firmado y juran por los 4 accionistas, Diego Rebosio,

Christian Burne, Vince Salvo y Eddy Aslanian en el Estado de California, Condado de los

Ángeles el 7 de Diciembre del 2006, dando fe de eso el Marcian Caldwell, Notario

Público-California.

De acuerdo a la documentación notariada y traducida en Ecuador de la aprobación de la oficina

sucursal de Ecuador de Oshyn se certifica la existencia, constitución y legal y funcionamiento

en el Ministerio de Relaciones exteriores con Numero 01-2007 de acuerdo a lo siguiente:

El suscrito, Jorge Icaza G. Consejero, Cónsul General de Ecuador en la ciudad de Washington,

Distrito Columbia, Estados Unidos de Norteamérica, a petición de interesado y en complimiento

con la Ley de compañías y Resoluciones de la Superintendencia de Compañías, certifica:

Nombre o razón social: Oshyn, Inc.

Nombre anterior: Oshyn, Inc

Domicilio legal: 2711 Centerville Road, # 400, Willmington, Dellaware

Fecha de Constitución: 22 de Enero del 2001

Representante Legal: Diego F. Rebosio

Número de Registro: 95-4842930

Fecha de Registro: 22 de Enero del 2001

Actividad que realiza: El propósito de la corporación es involucrarse en cualquier actividad o acto

legar parlo cual una corporación puede ser organizada bajo las leyes Corporativas General del

Estado de Delaware en los Estados Unidos de Norteamérica.

Documentos probatorios presentados: certificado de incorporación, certificado de existencia

legal, poder nombrando representante legal en Ecuador, good stanting1, documentos

aportillados que certifican que la compañía está constituida y autorizada en el país de su

domicilio y tiene facultades para negocias internacionalmente.

Con este documento se autoriza a OSHYN INC a efectuar negocios en el exterior y se ratifica

que la compañía hasta la fecha está operando en USA y sus actividades se encuentran

conforme con el objeto social. Con esto se procede a la integración de capital mediante

comprobante Nº427118165 depositado en el Banco Pichincha C.A. por $2.000,00 dos mil

dólares de Estados Unidos de Norteamérica hasta la respectiva autorización de la

Oshyn Inc, Ecuador constituida legalmente como de acuerdo a las protocolizaciones efectuadas

por el Notario Vigésimo Octavo del Distrito Metropolitano de Quito de 8 de mayo y 23 de julio del

2007 y escritura de 15 de mayo del 2007, en conformidad con el artículo 415 de la Ley de

compañías previo al establecimiento de la sucursal en el Ecuador, mediante memorando Nº

SC.IJ.DJCPTE.07.110 de 25 de julio del 2007, se emite informe favorable sobre la suficiencia de

los documentos presentados. Mediante Resolucion Nº ADM.07.163 de 28 de junio del 2007 se

resuelve autorizar el establecimiento de la sucursal en Ecuador de la compañía extranjera

OSHYN INC., y otorgar el poder otorgado mediante Junta Directiva, a favor del señor Diego F.

Rebosio.

El nombramiento General de Oshyn Inc, es otorgado en la fecha 20 de Enero del 2007 a favor

del Sr. Diego F. Rebosio quien es el responsable legal en Ecuador de todas las actividades que

se realicen a nombre de la corporación, el Sr. Rebosio el 12 de Marzo del 2008 a su vez delega

el poder a favor del Sr. Danilo Enrique Monge Barrera otorgando a este los deberes y

obligaciones general de la empresa para tiempo indefinido, al momento de la realización de la

tesis el Sr. Monge es el actual Representante Legal de la Compañía, este documento fue

inscrito y aprobado por el Registro Mercantil del Cantón Quito.

1.2.1. Leyes que deben cumplir

Oshyn Inc. deberá cumplir y son regulados mediante las siguientes leyes y reglamentos.

Estados Unidos de Norte América. Ecuador

Ley de Compañías, a continuación los artículos de mayor importancia y que afectan o están

directamente relacionados con la razón social de la empresa.

“Art. 6.- Toda compañía nacional o extranjera que negociare o contrajera obligaciones en el

Ecuador deberá tener en la República un apoderado o representante que pueda contestar las

demandas y cumplir las obligaciones respectivas. Sin perjuicio de lo que se dispone en el Art.

415, si las actividades que una compañía extranjera va a ejercer en el Ecuador implicaren la

ejecución de obras públicas, la prestación de servicios públicos o la explotación de recursos

naturales del país, estará obligada a establecerse en él con arreglo a lo dispuesto en la Sección

XIII de la presente Ley.

En los casos mencionados en el inciso anterior, las compañías u otras empresas extranjeras

celebración del contrato correspondiente. El incumplimiento de esta obligación, determinará la

nulidad del contrato respectivo.”

1.2.2. Disposiciones Legales

Oshyn Inc. Se encuentra regulada tanto por las leyes Ecuatorianas, en su sucursal, como las de

USA.

En USA esta bajo la regulación del Estado de Delaware, al cual deberá presentar anualmente el

“Corporate Annual Report and Franchise Tax” este es un pago estipulado anualmente de

acuerdo al informe anual presentado, a continuación un detalle de este impuesto

(http://corp.delaware.gov/frtax.shtml):

“INFORME ANUAL Y DE INFORMACIÓN TRIBUTARIA

Informe anual y pagos de impuestos Estatales

Todas las sociedades constituidas en el Estado de Delaware, están obligados a presentar un informe anual y pagar un impuesto de franquicia. Exentas las empresas nacionales no pagan impuestos, pero debe presentar un informe anual. La cuota de presentación de informes anuales para todas las otras empresas nacionales es de $ 50.00 más impuestos debido a la presentación del Informe anual. Los impuestos y los informes anuales deben ser recibidas a más tardar el 01 de marzo de cada año. El impuesto mínimo es de $ 75.00 para las empresas mediante el método autorizado de acciones y un impuesto mínimo de $ 350.00 para empresas que utilizan el valor asumido Par Método Capital. Todas las empresas que utilizan cualquiera de los métodos tendrán un impuesto máximo de $ 180,000.00. Los contribuyentes que debiendo $ 5,000.00 o más pagar impuestos estimados en cuotas trimestrales con un 40% del 1 de junio, un 20% por el 1 de septiembre, un 20% por el 1 de diciembre, y el resto por 1 de marzo. La sanción por no presentar un informe anual terminado en o antes del 01 de marzo es el interés de $ 125.00 en el 1,5% por mes se aplica a cualquier saldo de impuesto no pagado.

La notificación de la Memoria Anual y los impuestos de franquicia debido se envían a todos los agentes de Delaware registrados en diciembre de cada año. Delaware ha ordenado la presentación electrónica de los informes anuales de las empresas nacionales.

* Usted puede ver los métodos utilizados para calcular los impuestos de franquicia aquí. Presentar su informe anual en línea!

Si usted desea presentar su declaración de impuestos en línea el Informe Anual.

Cualquier compañía de Delaware que está terminando su existencia o el restablecimiento de su estado de buena reputación está obligado por ley a presentar un informe anual y pagar cualquier y todos los impuestos adeudados. Por favor, póngase en contacto con la Sección de Impuestos de Franquicia en el 302-739-3073 y seleccione la opción 3 y la opción 1 o por correo electrónico a [email protected] antes de enviar su renovación, fusión, disolución, transformación o cualquier otro documento de presentación que ponga fin a la existencia o renovar el estado de Delaware Corporation.

LP / LLC / GP Impuesto

A pesar de Sociedades Limitadas, Sociedades de Responsabilidad Limitada y Sociedades Generales formadas en el Estado de Delaware no presenta un informe anual, están obligados a pagar un impuesto anual de $ 250.00. Los impuestos de estas entidades se recibirán hasta el 01 de junio de cada año. Sanción por falta de pago o retraso en el pago es de $ 200.00. El interés se acumula en el impuesto y la multa a razón de 1,5% por mes.”

Al tener oficinas en más de un estado en USA, Oshyn está regido bajo las leyes locales como

Los Ángeles con el impuesto anual sobre las ventas, este se deberá pagar hasta febrero del año

siguiente es el 0.1% del total de las ventas del año pasado realizadas en Los Ángeles, este en

un impuesto municipal, el no pago de este incurrirá en penalidad y multas que suelen ser muy

elevadas, adicionalmente y más importante que se puede perder la licencia de funcionamiento.

En Maryland se paga otro impuesto local de acuerdo a los Activos localizados en ese estado.

El mayor regulador en USA es el IRS a quien se deberán presentar los estados de resultados

como el balance general cada año y se deberá realizar el pago de acuerdo a la utilidad de la

empresa. Para esta presentación se trabaja con una empresa de Mholer y Nixon que son los

asesores de impuestos y contables.

Adicionalmente Oshyn Inc., tiene empleados en los estados de California, Virginia, New York y

Texas donde se debe presentar cada cuarto, es decir, cada cuatro meses los informes sobre los

ingresos, esto lo realiza el programa encargado de correr nomina, Quickbook payroll service, la

1.2.3. Manual de funciones

1.2.3.1 Finance – accounting and support

Se encargará de ejecutar todos los planes operativos de su competencia con la finalidad de

cuantificar el funcionamiento de la empresa, siendo responsable de mantener en orden los

documentos fiscales según las regulaciones legales de los países donde mantiene operaciones.

1.2.3.2 Facturación y cuentas por cobrar.-

OBJETIVOS.- Realizar un control de los ingresos de forma sistemática con la finalidad de

conocer mantener en orden las entradas económicas de la empresa.

RESPONSABLE.- Director de proyecto (Project Manager) encargado de la parte técnica y

confirmación de termino de las fases y conformidad de recepción del cliente; departamento de

cobranzas y financiero (account receivables and finance department).

ALCANCE.- Verificación de plazos de entrega de acuerdo al contrato firmado, emisión de

facturas determinando el plazo de pago, venta de las facturas a intermediario buscando la

oferta más óptima siempre y cuando la factura complete los requisitos necesarios; caso

contrario el cobro se realizara directamente con el cliente de acuerdo al plazo establecido.

REQUISITOS LEGALES.- Contrato firmado (SOW, Service of Work), orden de compra (P.O.,

Purchase Order), facturas y certificado de venta factura (Auction).

POLITICAS INTERNAS.- El departamento comercial una vez firmado el contrato (SOW,

Service of Work) con el cliente y después que este genera la orden de compra (P.O., Purchase

order); se envía al departamento financiero y se emite la factura de acuerdo a los términos de

pago y porcentaje de cobro detallados en el contrato y orden de compra.

La empresa se encarga de negociar esta factura en el intermediario (The Receivables

Exchange) que se encarga de dar a Oshyn el 80% y carga a la empresa un costo por este

servicio del 1.5 a 2 % del valor total de la factura, TRE pagara el saldo a la empresa una vez

superior al $11.000 usd.; caso contrario se espera al pago del cliente de acuerdo a los plazos

establecidos.

ACTIVIDADES.- Revisión contrato a detalle, políticas de gastos para viaje y topes máximos por

ítem; crear nuevos clientes en el sistema, facturación de acuerdo a los tiempos establecidos

en el contrato junto con el control de entrega y recepción del servicio de conformidad con el

cliente y el Project Manager de la Oshyn, negociación de facturas en TRE al mejor interés,

cobranzas y aplicar los pagos en el sistema.

1.2.3.3 Cuentas por pagar.-

OBJETIVOS.- Mantener un registro de los gastos, justificativos y una agenda de pagos, de

manera que se pueda realizar un plan de flujo de efectivo y mantener en orden las cuentas con

trabajadores, proveedores y demás.

RESPONABILIDAD.- Contador y coordinador oficina, USA y Ecuador.

ALCANCE.-Verificar que la documentación cumpla con todos los requisitos y aprobaciones para

ser ingresado como cuenta por pagar dentro del sistema de la empresa, verificar las

aprobaciones de la compra y valores de acuerdo a contratos e email enviados por los

encargados de cada departamento, o que este dentro de las políticas de la empresa. Enviar los

pagos de manera oportuna o verificar los débitos en las tarjetas de crédito.

REQUISITOS LEGALES.- Facturas de proveedores

POLITICAS INTERNAS.- Los administradores de cada oficina recibirán las facturas de los

proveedores las cuales deben ser enviadas a la dirección de correo [email protected] donde

se procesaran para el pago, toda compra debe tener los justificativos y aprobaciones del

responsable de cada departamento y ninguna factura será aceptada sin este proceso previo.

Los documentos justificativos de gastos serán entregados en el lapso de tiempo determinado,

sin causar demoras o contratiempos con las debidas aprobaciones de las compras. Cada

factura deberá ser aprobada por el director del departamento encargado o deberá estar de

ACTIVIDADES.- Verificar que las facturas de servicios cuentes con la aprobación de los

directores o el encargado del proyecto al cual va a ser cargado ese gasto, confirmar que los

valores cobrados estén de acuerdo a los contratos firmados con los proveedores,

1.2.3.4 Manejo de reposición de gastos de los empleados.-

OBJETIVOS.- Mantener un control sobre las reposiciones de gastos de los empleados en caso

de ser gastos internos estén de conformidad con las políticas internas, en caso de que el gasto

sea a ser reembolsado por el cliente verificar con el contrato y el PM los topes máximos

determinados por ítem, para evitar que la empresa incurra en gastos no previstos y que podrían

ser rechazados por el cliente.

RESPONSABILIDAD.- Contador y coordinador oficina, USA y Ecuador, director de proyecto

(Project Manager), departamento de facturación y cobranzas.

ALCANCE.- Todos los departamentos. Se generarán planillas de gastos, donde se justificará

cada uno de ellos para optimizar los egresos por gastos destinados al desarrollo de las

actividades de la empresa.

REQUISITOS LEGALES.- Llenar formulario de reposición de gastos o llenar en sistema interno

de la empresa con los debidos recibos que justifiquen los valores ahí determinados.

POLITICAS INTERNAS.- Los rembolsos de gastos de los empleados sean de viaje, gastos

internos, seguro de salud, etc.; deben estar asignados al departamento responsable y contar

con los recibos que justifiquen el valor cargado a este, estos deben ser enviado por el sistema

adecuado y notificado al departamento financiero mediante un email a [email protected].

Los gastos deberán estar de conformidad con los acuerdos y topes establecidos por el cliente

en caso de ser un gasto a ser reembolsado por este, o tener las aprobaciones del director del

proyecto. En caso de que el gasto sea interno deberá estar de conformidad con la política de

reposición de gastos existente.

ACTIVIDADES.- Revisar que los gastos estén llenado de manera adecuada en el sistema que

no excedan de los máximos acordados con el cliente, tengan la pre aprobación del director del

mileage / movilización que no supere los máximos establecidos por el IRS o política interna de la

empresa.

1.2.3.5 Tecnologías de la Información.-

OBJETIVOS.- Mantener el correcto funcionamiento de las Tecnologías de Información en cada

una de las oficina de Oshyn con un control y mantenimiento continuo de los servidores, redes,

internet, etc.

RESPONSABILIDAD.- Director Tecnologías de la información (IT Manager), Departamento

Financiero.

ALCANCE.- Se encargara de mantener al día todos los sistemas de respaldo de todas las

computadoras y servidores de la empresa, determinara las necesidades de reposición de

Hardware o Software así como de las renovaciones de licencias y demás para mantener la

eficacia y eficiencia dentro de la empresa en lo que a tecnología se refiere.

REQUISITOS LEGALES.- Los computadores y servidores deberán contar con las licencias

legales y se deberá tener un control del mal uso de estas, para las adquisiciones se debe tener

aprobación del departamento financiero y los contratos deben ser de conformidad con los

directivos de la empresa.

POLITICAS INTERNAS.- El encargado de este departamento es el total responsable del

correcto funcionamiento de las redes en la empresa y de todos los respaldos de las

computadoras.

El deberá solicitar al departamento financiero la aprobación para realizar cualquier compra,

implementación o dar de baja cualquier equipo, con los debidos justificativos.

Tendrá un monitoreo continuo de la caducidad de las licencias y del mal manejo de las

herramientas de la empresa así como el contacto con los proveedores de internet, sistemas de

seguridad, respaldos, etc.

ACTIVIDADES.- Control general del correcto funcionamiento de los servidores, internet,

instalaciones de teléfonos y orden en la extensiones a nivel local e internacional. Tener un

inventario de las existencias de computadores y accesorios de cada oficina y sus responsables.

Cuando un empleado entre a la empresa deberá asignarle cuenta personal, teléfono, una

computadora con todos los programas que de acuerdo al cargo vaya a necesitar. Así mismo

cuando un empleado se separe de la institución deberá constatar que el equipo fue entregado

en buen estado, caso contrario deberá notificar al departamento financiero.

1.2.3.6 Compras y manejo de inventarios de Activos, como Computadoras, escritorios, etc.-

OBJETIVOS.- Mantener un control de los bienes de la empresa, evaluando cuando estos

comiencen a perder valor y sea necesaria la inversión para garantizar al trabajador las mejores

herramientas en el cumplimento de su deber para con la empresa.

RESPONABILIDAD.- Gerente tecnologías de información, departamento financiero,

development discipline.

ALCANCE.- Este proceso parte desde cada uno de los trabajadores que harán observaciones

sobre sus equipos al IT Manager el que constara el funcionamiento de este y si amerita una

compra o solo un arreglo, son este informa se determinara la compra o la daba de baja de

mencionado equipo.

REQUISITOS LEGALES.- Informe del departamento de tecnologías de información, facturas,

contrato de leasing y garantías de los equipos.

POLITICAS INTERNAS.- El departamento de tecnologías de información mantendrá informado

el departamento financiero de cualquier necesidad en reparaciones o compras de activos.

Siempre se informará de herramientas defectuosas con la debida oportunidad, esto con la

ACTIVIDADES.-

1.- Recepción del bien por parte de la empresa.- Al momento de la recepción de los bienes se

deberá ingresarlos en el inventario de activos con descripción de cada uno, y tener las fechas

de adquisición, garantía y de los mantenimientos, por equipo. Informar sobre marca, modelo,

características, año de fabricación y demás detalles que faciliten la identificación exacta del

mismo.

2.- Entrega al empleado.- El trabajador deberá firmar el formulario de entrega recepción del

equipo en el que determinara el estado del bien recibido y se compromete a mantener

informado al responsable sobre las fechas de mantenimiento y caducidad de los bienes. Se

compromete también a cuidar el buen estado del mismo, siguiendo los respectivos manuales de

buen uso que cada fabricante proporcionará. (anexo 5)

3.- Entrega de informes sobre estado de los bienes.- En el momento de alejarse de su lugar de

trabajo por largo periodo son vacaciones o viajes pagados por la empresa, el trabajador

entregará un informe sobre el estado en el que deja los bienes, para a su regreso confirmar tal

estado y en el caso de variaciones, reportar inmediatamente al responsable de manera que se

puedan corregir los defectos presentados.

Se realizará un informe de estado de bienes también en el momento de requerir nuevas

tecnologías para satisfacer de mejor forma a los clientes. Esto con la finalidad de evaluar la

destinación del equipo sea esta venta, donación o eliminación del mismo.

4. Eliminación del inventario.- Una vez evaluado el destino del equipo, se procederá a marcar el

valor obtenido por el mismo en el momento de la eliminación, el destino y la fecha. La

eliminación se hará tomando en cuenta la depreciación del bien con el pasar del tiempo y su

utilidad. En el caso de venta se tratará de obtener la mayor ganancia. Todo este proceso deberá

tener el informe del encargado del Departamento de Tecnologías de la Información en el que

1.2.3.7 Administración de las oficinas en Cerritos, Long Beach, Alexandria y Ecuador.

OBJETIVOS.- Mantener el control y correcto funcionamiento de cada una de las oficinas de

Oshyn, desde el mantenimiento físico como de la armonía dentro de cada una de ellas.

RESPONABILIDAD.- Departamento Financiero, Recursos Humanos.

ALCANCE.- Abarca todas las áreas que se manejan en cada una de las oficinas, el buen estado

de las mismas, el cumplimiento de los beneficios ofrecidos por la empresa y el buen ambiente

laboral. Se encarga de estar alerta de los permisos legales, impuestos locales, contratos de

arrendamiento y el contacto con los administradores de los edificios.

REQUISITOS LEGALES.- Impuestos locales, ccntratos, facturas informes a Gerencia

Financiera.

POLITICAS INTERNAS.- Una vez aprobado por la junta directiva la apertura de sucursales y

oficinas, se establecen las necesidades y requerimientos de estas, de los cuales el

departamento financiero en su actividad de administración de oficina deberá contratar a los

proveedores y contratistas para que envíen proformas a ser aprobadas de acuerdo a un

presupuesto pre establecido por la junta directiva.

Este departamento se encargara de hacer que la oficina cuente con todos los servicios básicos,

encargarse de las adecuaciones necesarias para el bienestar de los empleados.

ACTIVIDADES.-Buscar los mejores proveedores para las adecuaciones y arreglos de las

oficinas, recepción de las facturas de cada oficina y hacer llegar al departamento contable,

recepción de documentos legales y solicitud de permisos de funcionamiento, estar pendientes

de que todas las cosas y servicios en las oficinas funcionen adecuadamente.

1.2.3.8 Development Discipline

Se encarga del desarrollo profesional de los trabajadores, dando de esta forma un liderazgo en

clientes, pues este departamento se encargara de dar las herramientas tecnológicas a los

trabajadores para poder satisfacer al cliente de la mejor manera.

1.2.3.9 Revisión de los empleados y el crecimiento profesional del personal del proyecto.-

OBJETIVO.- Permitir que cada empleado crezca de manera equitativa de acuerdo a sus

capacidades y habilidades encontradas durante su desempeño.

RESPONSABILIDAD.- Director de Proyectos, Recursos Humanos, Departamento Financiero y

Tech Team

ALCANCE.- Todas las áreas que conforman la empresa; finanzas, contabilidad y soporte,

development discipline, recursos humanos y ventas y marketing.

POLITICAS INTERNAS.- Los empleados podrán indicar sobre capacitaciones disponibles y

convenientes tanto económicas como dentro de la rama que se desarrollan para ser aprobadas

por el director de proyecto, debe tener el visto bueno tanto del Tech Team como de recursos y

luego por departamento financiero para el desembolso del dinero y verificación del presupuesto.

ACTIVIDADES.- Dentro de este crecimiento profesional están las capacitaciones continuas,

reviews anuales sin obligatoriedad de incremento de salario, dentro de estas revisiones se

detallara los logros y dificultades que ha tenido durante el periodo del que será la revisión. El

supervisor detallara los logros e inconvenientes que el empleado ha tenido durante ese tiempo

dará recomendaciones y creara indicadores a medir en la siguiente revisión.

Dentro del mismo el supervisor indicara si el empleado merece un alza salarial el valor y

porcentaje de incremento y la fecha de la siguiente revisión.

1.2.3.10 Formación de equipos

OBJETIVO.- consiste en la conformación de grupo de acuerdo a especializaciones y habilidades

de los desarrolladores como de los requerimientos de los clientes

RESPONSABILIDAD.- Director de proyectos, tech team, developers.

ALCANCE.- La formación de equipos se abarcara a toda la parte técnica de la empresa y de

producción.

POLITICAS INTERNAS.- De acuerdo a las habilidades, conocimientos y destrezas. Esta

organización será de estricta responsabilidad del director de proyecto quien de acuerdo a los

tiempos estipulados en el contrato constatara los avances de los grupos para poder continuar

con el desarrollo del proyecto, los encargados de manejar los grupos serán el tech team quien

será el responsable ante el director de proyecto de la entrega de trabajos y de la organización

de tiempos; los developers deberán atenerse a los estipulado por el tech team y solventar

cualquier duda a tiempo.

ACTIVIDADES.- dar responsabilidades de acuerdo a destrezas y tiempos de acuerdo a los

contratos de los proyectos con revisiones cada semana o 15 días por los directores de proyecto

para verificar el avance. Los grupos se dividen en Backend, Frontend, Project Manager, Quality

Assurance y Go live.

1.2.3.11 Human Capital/ Recursos Humanos

Este departamento tiene como finalidad el hacer crecer el capital humano de la empresa, que es

el más importante y el fundamento de la empresa. Es por tal que debe tener una excelente

gestión dando al trabajador siempre nuevas herramientas para realizar mejor y más rápido sus

deberes. Así mismo debe ser capaz de entender cuando un empleado debe ser capacitado y

1.2.3.12 Maximización de recursos (horas de trabajo).-

OBJETIVOS.- Definir el mejor horario de trabajo, aprovechando los estudios

médicos-psicológicos en el área, donde poder descifrar los momentos de mayor rendimiento en el

trabajador y potenciando su desarrollo en tranquilidad y justo estrés para obtener lo mejor y

mantener la salud y el ánimo siempre en buen estado.

OBJETIVOS.-

1.- Análisis de las capacidades de los trabajadores.- Siguiendo test psicológicos y de aptitudes

determinando los horarios, según los objetivos mínimos propuestos por la empresa y las

aptitudes de los empleados.

2.- Determinación de horarios para cada área.- en relación a las necesidades mínimas de la

empresa se determinarán los horarios de trabajo para los departamentos más generales y

menos específicos, tales como finanzas y operaciones. Para áreas específicas como lo son las

áreas técnicas se fijará un horario dependiendo del proyecto y el número de trabajadores que

colaborarán, pensados en la complejidad y el tiempo de entrega.

3.- Localización del empleado.- Respetando las aptitudes y capacidades del trabajador,

determinar su localización en el área donde será más productivo en vista de la buena

predisposición hacia los problemas presentados en cada uno de los deberes que debe

desenvolver.

4.- Feedback de los empleados.- Una vez localizado el trabajador en su área, es buena práctica

escuchar los comentarios y mejorías a implementarse para poder, en futuro alcanzar un

crecimiento personal y crecer también como empresa, esto visto el hecho de que el mismo

trabajador empleará todas sus fuerzas por llevar adelante su trabajo. El feedback se llevará a

cabo de manera personal que por reuniones semanales para

Onboarding del empleado, capacitación inicial y presentación de la empresa.

Cumplimiento de regulaciones y beneficios laborales

1.2.3.13 Sales and Marketing.-

Mercadeo; dentro de esto manejo de la página web oshyn.com, blogs, trade shows o

ferias, acuerdos verbales y Whitepapers o documentos técnicos.

Relaciones con socios

Nuevas pistas para convertirlas en oportunidades de negocio o nuevo cliente.

1.2.4. Procesos más relevantes de la EMPRESA OSHYN INC.

1.2.4.1. Proceso: Gestión y Ventas

Consiste en determinar las ventas realizadas por este departamento para captar clientes, desde

el primer encuentro hasta el cierre de la venta.

Objetivos:

1. Realizar contactos para ventas de nuevos clientes o proyectos, basados en un mercado

elite.

2. Realizar las ventas necesarias para cumplir el cupo mínimo mensual $ 200.000,00 usd; o

meta anual $ 2´400.000,00, al 31 de diciembre del 2010.

3. Tener un seguimiento oportuno con los clientes para ampliar los contratos.

4. Crear mayor necesitad al cliente.

5. Verificar los contratos de acuerdo a plazos y requerimiento con los clientes, mediante la

guía y asesoramiento del departamento técnico y Legal.

Alcance: Parte desde la captación del cliente o cliente potencial hasta la aceptación en la que el

proceso pasara al presupuesto, contrato y cierre de la venta; o la negación donde se realizaran

los análisis para determinar la falla en el proceso.

Ventas.- Realizar el contacto con el cliente o futuro cliente, crear la necesidad y ofrecer los servicios que la empresa presta mediante recomendaciones y carpeta de servicios.

Creara con el cliente una hoja de requerimientos el que lo llevara a ser analizado con el

departamento técnico para poder determinar el precio de la oferta.

Director de Proyectos.- Una vez establecida la necesidad del cliente, el director realizara

la asignación de recursos a utilizarse en determinado proyecto mediante la dimensión,

uso de tecnologías y plazo de entrega.

CEO.- una vez analizado los recursos se determinara el costo que determinado proyecto

implicaría de acuerdo a horas trabajadas, tecnología usada e imprevistos; en base a

proyectos similares vendidos. Una vez determinado el costo se adicionara el porcentaje

de utilidad que haga de que la oferta sea atractiva para el cliente o futuro cliente.

Destinatarios:

Clientes Potenciales

Cartera actual de clientes.

Base Legal: Documentos con los que se determinara la estabilidad de la empresa y se cerrara

la venta.

Contrato de servicios en el que se especificara detalladamente lo acordado estipulando

los tiempos de entrega, fechas de facturación y montos por factura.

Orden de compra - Purchase Order y/o SOW Statement of Work

Tax ID o número de identificación con los datos del responsable de la empresa

Políticas Internas:

El vendedor una vez cerrado el trato deberá enviar la proforma enviada a este al CEO para que

él se encargue de coordinar con el cliente en conjunto con el encargado de ventas para realizar

en contrato final, de acuerdo a los lineamientos legales vigentes.

Dentro del contrato de servicios; en el que se especificara detalladamente lo acordado y se

estipularan los tiempos de entrega, fechas de facturación y montos por factura. En este también

se determinara si el contrato fijo o por horas, delimitando los máximos de horas y el costo como

Onshore u Offshore adicionalmente se deberá detallar todo lo concerniente a gastos de viaje.

Los pagos serán de acuerdo al contrato y siempre habrá un pago inicial o down payment al

momento de la firma del contrato, contra factura de servicios; luego las facturas se realizaran

mediante lo estipulado en el contrato y aprobación del director del proyecto encargado de

determinado cliente.

Las facturas se enviaran de acuerdo a requerimientos de cliente con copia al departamento de

ventas, departamento técnico, director de proyecto, cuentas por cobrar y departamento

financiero; dentro de la empresa. De parte del cliente deberá llegar a todos los encargados de

ser notificados de que la factura ha sido enviada y se deberá solicitar la aprobación de esta en

un máximo de 72 horas.

Actividades:

Gestionar cartera de clientes.- Este departamento es el encargado de crear la necesidad de

ampliar el proyecto presentado una idea para la mejora de la idea inicial con beneficios directos

hacia el cliente indicado la posibilidad de mayor eficacia y eficiencia (rentabilidad) para este.

Captación de posibles clientes: EL departamento de ventas se deberá encargar de concretar

las citas y contactos necesarios para la captación de futuros clientes, mediante

recomendaciones, ingresos en el portal web, blogs, etc.

Presentación de propuestas: Las presentaciones de propuestas deben ser lo más acertadas y

cercanas a la realidad de la empresa, en las que sean fácil de entender por el cliente inicial y en

caso de que la propuesta ya pase al departamento técnico contar con el encargado de la

empresa para demostrar solvencia y seguridad en el tema.

El vendedor deberá tener todo el conocimiento necesario de la realidad de la empresa al

De ser necesario en encargado de ventas solicitara n dialogo entre el cliente, departamento

técnico y CEO. Para que las dudas del cliente sean aclaradas en su totalidad y exista una entera

satisfacción de las partes.

Verificación de oferta: Una vez aceptada la propuesta inicial se realizaran los correctivos

necesarios en conjunto con todos los encargados de la presentación final de la oferta al cliente

y/o posible cliente, esta deberá tener el visto bueno del vendedor, departamento técnico y CEO.

Cierre del Negocio.: Con la firma del contrato se da por cerrado el negocio y se emite la

primera factura para el down payment o security deposit según amerite de acuerdo a lo

estipulado en el acuerdo firmado.

Variables de Control:

El proceso es cumplido a cabalidad.

Los cupos de ventas son los óptimos

Se mantienen registros de los contratos firmados, las cancelaciones de contratos y las

propuestas enviadas.

Registros: todos los registros son guardados en forma digital y en servidores propios

Registro de clientes nuevos y antiguos – Quickbooks, Confluence, Netsuite.

Registros de órdenes de compra y contratos - Confluence – Dropbox – Netsuite - CEO

Facturas – Confluence – Dropbox – Quickbooks - Netsuite.

Documentos: Todos los documentos son guardados en forma digital dentro de los servidores

1.2.4.2. Proceso Gestión: Facturación y Cuentas por cobrar

Definición: Este proceso se encarga de realizar las facturas de acuerdo a lo estipulado en los

Objetivos:

Revisar contratos y estipular tiempos para realizar las facturas tanto de los contratos por

horas como de los fijos.

Tener un doble control sobre los tiempos de entrega de las fases de los proyectos para

de acuerdo a estos realizar las facturas.

Verificar las especificaciones de reposición de gastos por conceptos de viajes, software u

otros estipulados en este, basándose en límites por Item, autorizaciones y tiempos de

facturación.

Subir la documentación necesaria dentro del programa para poder vender las facturas.

Vender las facturas al mejor interés y logrando el máximo de avance por parte de la

intermediaria.

Solicitar las aprobaciones por parte del departamento de pagos del cliente por email.

Recibí conforme.

Verificar con alteración a la fecha de vencimiento de la factura la conformidad con esta y

que el pago va a ser realizado a tiempo.

Reportar cualquier retraso que pueda ocasionar un contratiempo en los flujos de

efectivo.

Enviar reportes de las previsiones de facturaciones mensualmente.

Responsables: Gerente Financiero, Analista de Cuentas por Cobrar, Contabilidad, Directores

de Proyecto, CEO.

Destinatarios: Cuentas por Pagar clientes, Directores de Proyecto cliente, TRE, Directores de

Alcance: Desde la firma del contrato luego entra al departamento financiero donde se procesa

la factura de acuerdo a lo estipulado en este y se procede con la venta de la factura de ser el

caso y entra al sistema ya como cuenta por cobrar.

Requisitos Legales:

Contratos firmados-SOW- Statement of work

Orden de Compra – P.O. Purchase Order

Facturas

Notas de Crédito

Aprobación documentos TRE.

Políticas Internas:

Una vez cerrado la venta se realiza la factura de acuerdo a lo establecido en el contrato, en caso

de que el contrato sea fijo se realizaran las facturas por cada valor de acuerdo a lo que se haya

especificado previamente, este valor usualmente se divide en down payment o depósito inicial

avance del 50% y al termino del proyecto, dependiendo de la longitud del mismo.

En caso de que el contrato sea por horas se realizara las facturas de acuerdo a lo que estipule

el contrato, mensual, semanal o quincenal, en caso de existir horas que hayan excedido el

numero permitido el Director de Proyecto deberá hacer aprobar estas horas por el cliente antes

de realizar la factura.

Las ventas de las facturas se realizaran siempre y cuando el valor sea superior a once mil

dólares americanos ($ 11.000,00 usd), no sea una fase inicial del proyecto ni cliente nuevo, en

estos casos se podrá vender a partir de la siguiente factura previa aprobación de TRE después

de la recepción de documentos que serán, contrato, primera factura, copia del cheque y la

aceptación del cliente de la factura a subastarse. Las facturas se venderán al 80 u 85% de

anticipo con el 2 o 2.5% de interés, en caso de que la oferta sea menor deberá ser aprobada la

venta por el Gerente Financiero y el CEO o Presidente Ejecutivo.

El proceso de cobranzas empezará una semana antes de la fecha de vencimiento de la factura

para asegurar que el cheque llegue a tiempo a las oficinas de Oshyn como al intermediario para

Actividades:

Facturación.- se realizan las facturas de acuerdo a lo estipulado en el contrato, y se envía al

cliente por email.

Cobranzas.- los cobros se realizan una semana antes del vencimiento de la factura, enviando

emails de confirmación del pago, en caso de no existir respuesta del cliente se llamara al

encargado de cuentas por pagar o al Director del proyecto encargado.

Negociación TRE.- Una vez emitida la factura se verificará sea apta ser negociada, se subirá la

factura al sistema cuando la factura haya cumplido todos los requerimientos pasara al estado

“alive” en el cual los interesados procederán a ofertar de acuerdo a nuestros requerimientos que

serán de entre 80 y85% de anticipo y 2 a 2.5% de costo financiero. Cuando exista el interesado

se realizara la venta, TRE notificara mediante la publicación del “auction” y la liquidación de

pago, la transferencia a las cuentas de Oshyn se demorara de entre 2 a 3 días laborables.

Variables de control:

Facturas emitidas a tiempo.

Aprobación del PM.

Conformidad del cliente con la factura.

Cobros a tiempo

Ventas exitosas con TRE.

Registros: todos los registros son guardados en forma digital y en servidores propios

Facturas – Quickbooks (Digitalmente sistema Contable, solo transacciones), Confluence,

Netsuite y Dropbox (junto con los contraltos, para indicar que se han realizado todas las

facturas de acuerdo a las especificaciones del contrato)

Liquidaciones pago TRE – Archivo digital departamento financiero, historial del sistema de TRE.

Documentos: Todos los documentos son guardados en forma digital de manera ordenada para

1.2.4.3. Proceso Gestión: Cuentas por Pagar

Definición: En este proceso se describe la manera de manejar las cuentas con proveedores y

contratistas que la empresa contrata, el tiempo de pago contratos de leasing, mantenimientos

etc. Todos los servicios contratados por la empresa para el buen funcionamiento de cada uno de

los departamentos.

Objetivos:

Realizar pagos a los proveedores de acuerdo con plazos preestablecidos entre la

empresa y el proveedor.

Determinar pagos prioritarios dentro de la empresa.

Realizar estimados de cartera de pagos recurrentes para destinar los flujos de efectivo.

Mantener un control entre el servicio adquirido y la conformidad del departamento al que

fue prestado mencionado servicio, con el fin de no pagar a ningún proveedor sin previa

autorización del departamento que solicito el servicio.

Mantener las cuentas al día de los servicios básicos, arriendos, sueldos, y todo pago que

pueda implicar un corte del servicio que pueda afectar el normal funcionamiento de la

empresa.

Responsable: Gerente Financiero, Coordinado de Oficina, Directores de Proyectos (PM),

Contabilidad.

Destinatarios: Proveedores y contratistas.

Proveedores, son todos las entidades naturales o jurídicas que prestan un bien o servicio a la

empresa que puede o no estar vinculado con el desarrollo de un determinado proyecto.

Contratistas, son entidades naturales o jurídicas que dan un servicio para determinado proyecto

sin perjuicio de llegar a tener derechos de empleados, los contratistas son pagados por horas de

servicio una vez aprobada por el Director de Proyecto de acuerdo al valor fijado en el contrato

de servicios.

Alcance: Cuando la empresa ha acordado adquirir un bien o servicio, se notifica al

departamento contable del bien o servicio adquirido para que se realice la provisión para el

pago. Una vez que el proveedor o contratista envíe la factura se procederá al pago de acuerdo a