CARTA DE AUTORIZACIÓN DE LOS AUTORES (Licencia de uso)

Bogotá, D.C., 26/02/2013

Señores

Biblioteca Alfonso Borrero Cabal S.J. Pontificia Universidad Javeriana Ciudad

Los suscritos:

Julio Andrés Torres Acosta , con C.C. N°1.019.060.785. Jorge Armando Triana Malte, con C.C. N° 1.032.444.860 En nuestra calidad de autores exclusivos)de la obra titulada:

Análisis de Eficiencia en su forma blanda del mercado de renta variable Colombiano (por favor señale con una x las opciones que apliquen)

Tesis doctoral. Trabajo de Grado Premio o distinción:Si NO

Cual: _________________________________________________________________________ presentado y aprobado en el año 2012, por medio del presente escrito autorizamos a la Pontificia Universidad Javeriana para que, en desarrollo de la presente licencia de uso parcial, pueda ejercer sobre nuestra obra las atribuciones que se indican a continuación, teniendo en cuenta que en cualquier caso, la finalidad perseguida será facilitar, difundir y promover el aprendizaje, la enseñanza y la investigación.

En consecuencia, las atribuciones de usos temporales y parciales que por virtud de la presente licencia se autorizan a la Pontificia Universidad Javeriana, a los usuarios de la Biblioteca Alfonso Borrero Cabal S.J., así como a los usuarios de las redes, bases de datos y demás sitios web con los que la Universidad tenga perfeccionado un convenio, son:

AUTORIZO (AUTORIZAMOS) SI NO

1. La conservación de los ejemplares necesarios en la sala de tesis y trabajos

de grado de la Biblioteca. x

2. La consulta física o electrónica según corresponda x 3. La reproducción por cualquier formato conocido o por conocer x 4. La comunicación pública por cualquier procedimiento o medio físico o

electrónico, así como su puesta a disposición en Internet. x 5. La inclusión en bases de datos y en sitios web sean éstos onerosos o

gratuitos, existiendo con ellos previo convenio perfeccionado con la Pontificia Universidad Javeriana para efectos de satisfacer los fines previstos. en este evento, tales sitios y sus usuarios tendrán las mismas facultades que las aquí concedidas con las mismas limitaciones y condiciones

x

6. La inclusión en la Biblioteca Digital PUJ (sólo para la totalidad de las Tesis Doctorales y de Maestría y para aquellos trabajos de grado que hayan sido laureados o tengan mención de honor.)

De acuerdo con la naturaleza del uso concedido, la presente licencia parcial se otorga a título gratuito por el máximo tiempo legal colombiano, con el propósito de que en dicho lapso nuestra obra sea explotada en las condiciones aquí estipuladas y para los fines indicados, respetando siempre la titularidad de los derechos patrimoniales y morales correspondientes, de acuerdo con los usos honrados, de manera proporcional y justificada a la finalidad perseguida, sin ánimo de lucro ni de comercialización.

De manera complementaria, garantizamos en mis nuestra calidad de estudiantes y por ende autores exclusivos, que la Tesis o Trabajo de Grado en cuestión, es producto de nuestra plena autoría, de nuestro esfuerzo personal intelectual, como consecuencia de mi nuestra creación original particular y, por tanto, somos los únicos titulares de la misma. Además, aseguro aseguramos que no contiene citas, ni transcripciones de otras obras protegidas, por fuera de los límites autorizados por la ley, según los usos honrados, y en proporción a los fines previstos; ni tampoco contempla declaraciones difamatorias contra terceros; respetando el derecho a la imagen, intimidad, buen nombre y demás derechos constitucionales. Adicionalmente, manifestamos que no se incluyeron expresiones contrarias al orden público ni a las buenas costumbres. En consecuencia, la responsabilidad directa en la elaboración, presentación, investigación y, en general, contenidos de la Tesis o Trabajo de Grado es de nuestro competencia exclusiva, eximiendo de toda responsabilidad a la Pontificia Universidad Javeriana por tales aspectos.

Sin perjuicio de los usos otorgados en virtud de este documento, continuaremos conservando los correspondientes derechos patrimoniales sin modificación o restricción alguna, puesto que de acuerdo con la legislación colombiana aplicable, el presente es un acuerdo jurídico que en ningún caso conlleva la enajenación de los derechos patrimoniales derivados del régimen del Derecho de Autor.

De conformidad con lo establecido en el artículo 30 de la Ley 23 de 1982 y el artículo 11 de la Decisión Andina 351 de 1993 Los derechos morales sobre el trabajo son propiedad de los

autores , los cuales son irrenunciables, imprescriptibles, inembargables e inalienables. En

consecuencia, la Pontificia Universidad Javeriana está en la obligación de RESPETARLOS Y HACERLOS RESPETAR, para lo cual tomará las medidas correspondientes para garantizar su observancia.

NOTA: Información Confidencial:

Esta Tesis o Trabajo de Grado contiene información privilegiada, estratégica, secreta, confidencial y demás similar, o hace parte de una investigación que se adelanta y cuyos resultados finales no se han publicado. Si No

NOMBRE COMPLETO N° del documento

de Identidad FIRMA

Julio Andres Torres Acosta 1.019.060.785 Jorge Armando Triana Malte 1.032.444.860

FACULTAD: Ciencias Económicas

BIBLIOTECA ALFONSO BORRERO CABAL S.J.

DESCRIPCION DE LA TESIS DOCTORAL O DEL TRABAJO DE GRADO FORMULARIO

TITULO COMPLETO DELA TESIS DOCTORAL O TRABAJO DE GRADO

Análisis de eficiencia en su forma Blanda del mercado de renta variable Colombiano

SUBTITULO, SI LO TIENE

AUTOR O AUTORES

Apellidos Completos Nombres Completos

Torres Acosta Julio Andrés

Triana Malte Jorge Armando

DIRECTOR (ES) DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

Tomas Poveda

FACULTAD

CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ACADÉMICO

Tipo de Programa (seleccione con una "X")

Pregrado Especialización Maestria Doctorado

X

Nombre del programa académico ADMINISTRACIÓN DE EMPRESAS

Nombres y apellidos del Direcotr del programa académico DAVID ANDRES LONDOÑO BEDOYA

TRABAJO PARA OPTAR AL TITULO DE: ADMINSITRADOR (A) DE EMPRESAS

PREMIO O DISTINCIÓN (En caso de ser LAUREADAS o tener una mención especial):

CIUDAD AÑO DE PRESENTACION DE LA

TESIS O DEL TRABAJO DE GRADO NUMERO DE PÁGINAS

Bogotá 2012 35

SOFTWARE REQUERIDO O ESPECIALIZADO PARA LA LECTURA DEL DOCUMENTO

Nota: En caso de que el software (programa especializado requerido no se encuentre licenciado por la Universidad a través de la Biblioteca (previa consulta al estudiante), el texto de la Tesis o Trabajo de Grado quedará solamente en formato PDF.

N/A

MATERIAL ACOMPAÑANTE

TIPO DURACION

(Minutos) CANTIDAD

FORMATO

CD DVD Otro ¿Cuál? Video

Audio

Multimedia

Porducción electrónica

Otra ¿Cuál?

DESCRIPTORES O PALABRAS CLAVE EN ESPAÑOL E INGLES

Son los términos que definen los temas que identifican el contenido. (En caso de duda para designar estos descriptores, se recomienda consultar con la Sección de Desarrollo de Colecciones de la Biblioteca Alfonso Borrero Cabal S.J. [email protected] donde se les orientará).

ESPAÑOL INGLÉS

Análisis Técnico Technical Analysis Eficiencia de mercado Market efficiency Bandas de Bollinger Bollinger Bands

RSI RSI

Medias Móviles Moving average

Col 20 Colcap

RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLES (Máximo 250 palabras - 1530 caracteres)

forma consistente rendimientos superiores a los del mercado a partir de análisis técnico, para lo cual se toman indicadores tradicionales, se definen sus parámetros a partir de optimizaciones de rentabilidad basados en la historia de las acciones más líquidas y luego se implementa una estrategia basada en los resultaos obtenidos para luego comparar el desempeño de dicho portafolio con el indicador COLCAP.

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS DEPARTAMENTO DE FINANZAS

Análisis de eficiencia en su forma blanda del mercado de renta variable colombiano

Presenta:

Julio Andrés Torres Acosta

Jorge Armando Triana Malte

Tabla de contenido

1 INTRODUCCION... 10

2 DESARROLLO DE LA INVESTIGACION: ... 11

• Bandas de bollinger:... 12

• Medias móviles: ... 13

• RSI ... 13

3 APLICACIÓN DE LOS MODELOS:... 14

3.1 Bandas de bollinger:... 14

3.2 Medias móviles: ... 15

3.3 RSI ... 16

4 ANÁLISIS CRÍTICO DEL MARCO TEÓRICO: ... 21

5 DESARROLLO DE LA METODOLOGÍA:... 22

6 RESULTADOS Y CONCLUSIONES ... 32

Anexo No. 1 Consolidación de operaciones... 38

Índice de tablas

Tabla 1 Resultados bandas de bollinger a diciembre de 2011... 15

Tabla 2 Señales RSI ECOPETROL hasta 2011... 18

Tabla 3 Señales RSI Pacific rubiales hasta 2011... 18

Tabla 4 Señales RSI ENKA hasta 2011... 19

Tabla 5 Señales RSI Tablemac hasta 2011... 19

Tabla 6 Señales RSI Tablemac hasta 2011... 20

Tabla 7 Operaciones bandas de bollinger Ecopetrol 2012... 23

Tabla 8 Operaciones bandas de bollinger PREC 2012... 24

Tabla 9 Operaciones bandas de bollinger ENKA 2012... 25

Tabla 10 Operaciones Bandas de bollinger Tablemac 2012... 25

Tabla 11 Operaciones bandas de bollinger CENEC 2012... 26

Tabla 12 Operaciones RSI Ecopetrol 2012... 28

Tabla 13 Operaciones RSI PREC 2012... 29

Tabla 14 Operaciones RSI ENKA 2012... 30

Tabla 15 Operaciones RSI CENEC 2012... 31

Tabla 16 Cantidad de operaciones... 33

Índice de gráficos

GRAFICA 1 Ejemplo medias móviles... 16GRAFICA 2 Índice RSI ENKA segundo semestre de 2011... 17

GRAFICA 3 Bandas de bollinger Ecopetrol 2012... 23

GRAFICA 4 Bandas de bollinger PREC 2012... 23

GRAFICA 5 Bandas de bollinger ENKA 2012... 24

GRAFICA 6 Bandas de bollinger Tablemac 2012... 25

GRAFICA 7 Bandas de bollinger CENEC 2012... 26

GRAFICA 8 RSI Ecopetrol 2012... 28

GRAFICA 9 RSI PREC 2012... 29

GRAFICA 10 RSI ENKA 2012... 29

GRAFICA 11 RSI Tablemac 2012... 30

1 INTRODUCCION

El presente documento tiene como objetivo analizar la eficiencia del mercado de renta variable colombiano en su forma blanda mediante la utilización de métodos de análisis técnico aplicados a un portafolio conformado por las 5 empresas mas liquidas del indicie col20 dado que estas representan mas del 50% de la ponderación del mismo.

Con el fin de analizar la eficiencia del mercado colombiano en su forma blanda serán utilizadas herramientas de análisis técnico como las bandas de Bollinger, el índice de fuerza relativa ó RSI, porsus siglas en inglés, y las medias móviles con el fin de identificar señales de compra y de venta para determinar si es posible superar en rentabilidad consistentemente al mercado.

Para evitar sesgos dentro de la investigación se plantearán reglas claras de inversión a través del análisis de series históricas que nos permitan aplicar los modelos a partir del 2012 y con esto analizar si es posible generar rendimientos superiores a los del mercado tomando como referencia el índice Colcap ya que este es el índice colombiano mas fácil de replicar en la bolsa de valores de Colombia mediante los ETFs así que este índice podrá dar una base solida para determinar la rentabilidad del mercado durante el año 2012.

Posterior a este análisis se realizará un análisis de auto regresión que permitirá confirmar los resultados del anterior análisis mediante la identificación de la correlación entre el precio del activo en T y en T-1 lo que dará una idea de si existe un grado de eficiencia blanda en el mercado de renta variable colombiano.

2 DESARROLLO DE LA INVESTIGACION:

La hipótesis de eficiencia de mercado (Eugene fama, 1965) afirma que el mercado de valores es informacionalmente eficiente cuando la competencia entre los actores dentro del mercado conlleva a un equilibrio en donde el precio del activo en el mercado constituye una aproximación real a su precio intrínseco. Así que en un mercado eficiente el precio del activo refleja toda la información disponible en el mercado y que a la entrada de nueva información el mercado tenderá a ajustarse nuevamente y de forma muy rápida.

Todo esto implica que al no haber activos supra o infra valorados en un mercado eficiente no será posible generar consistentemente rendimientos superiores a los del mercado excepto a través de la suerte o de información privilegiada.

Existen según esta hipótesis tres tipos de eficiencia de mercado (blanda, semidura y dura) las cuales tienen diferentes implicaciones sin embargo este proyecto se concentrará únicamente en la forma blanda de la teoría.

La teoría de la eficiencia de mercado en su forma blanda supone que la cotización de los activos financieros refleja su situación pasada obtenida de las series históricas de precios. Así que no es posible superar los rendimientos del mercado consistentemente utilizando herramientas de inversión basadas en datos históricos ya que todos los actores del mercado sabrán como interpretar estas señales y el análisis técnico seria inútil para generar estrategias de inversión.

Con el fin de determinar si el mercado de renta variable colombiano presenta una eficiencia de mercado en su forma blanda se analizará si utilizando herramientas de análisis técnico es posible generar consistentemente rendimientos superiores a los presentados por el mercado.

análisis estadísticos con el fin de pronosticar las tendencias futuras de los precios de los activos financieros. El enfoque del análisis técnico se basa en tres premisas básicas (Murphy, 1999):

1. Los movimientos del mercado lo descuentan todo:

En el análisis técnico el analista cree que cualquier cosa que probablemente pueda afectar el precio ya sea por razones fundamentales, políticas, psicológicas etc. Es reflejado realmente en el precio del activo financiero.

2. Los precios se mueven por tendencias:

El propósito del análisis técnico, de la construcción de graficas y los modelos estadísticos de los precios del mercado es identificar las tendencias que están en las primeras etapas para que las transacciones vayan en dirección de dichas tendencias.

3. La historia se repite:

Una gran parte del análisis técnico tiene que ver con el estudio de la psicología humana que la historia se repite es la clave para entender que el conocimiento del futuro está en entender y estudiar el pasado.

Existen una gran variedad de herramientas para realizar análisis técnico al mercado de renta variable para efectos de esta investigación se eligieron tres modelos que brindarán un marco amplio y suficiente para el análisis de la eficiencia, en su forma blanda, del mercado de renta variable colombiano. Los modelos de análisis técnico que se usaran en esta investigación son los siguientes:

• BANDAS DE BOLLINGER:

Existen dentro del modelo dos bandas la banda superior y la banda inferior, cuando la línea de precios se iguala a la banda superior es una señal de venta mientras que si la línea de precios se iguala a la banda inferior esto representa una señal de compra.

• MEDIAS MÓVILES:

El análisis de las medias móviles es uno de los mas utilizados en el mercado bursátil este consta de dos medias la primera de los 10 últimos precios presentados en las series históricas y la segunda de los 30 últimos precios presentados en las series históricas.

Dado que la media de 10 días es mas sensible que la de 30 días esta tendera a reaccionar mas rápido a los cambios de tendencia del precio del activo. Así que se presentara una señal de compra en el punto que la media de 10 días este por debajo de la media de 30 días y estas dos se crucen. Mientras que se presentará una señal de venta en el punto en el que la media de 10 días se encuentre por encima de la media de 30 días y estas se crucen.

• RSI

El RSI es un indicador del análisis técnico este muestra la fuerza del precio del activo mediante la comparación entre los movimientos individuales diarios al alza o a la baja de los precios de cierres en el mercado.

Al calcular el índice su interpretación es relativamente sencilla cuando el índice este por encima de 70 esto significara que esta sobrecomprado lo que significará una señal de venta mientras que cuando se encuentre en un nivel de 30 o menos esto supondrá que el activo esta sobrevendido lo que nos representará una señal de compra.

A partir de los tres indicadores es posible determinar puntos de compra y venta de las diferentes acciones objeto de estudio con el fin de analizar si es posible generar consistentemente rendimientos superiores a los del mercado mediante la utilización únicamente del análisis técnico.

fin de determinar si existe una correlación entre los rendimientos pasados con los rendimientos presentes determinando la relación del rendimiento del día anterior con el rendimiento del día de hoy y así analizar si existe una relación entre el rendimiento del día t-1 con el rendimiento del día t.

Se estableció, de igual manera, la no inclusión de análisis chartistas ya que representan un componente más amplio de sesgo e igualmente son análisis que dependen de una identificación más intuitiva que estadística de las series de precios, lo cual lo hace mucho más difícil de parametrizar.

3 APLICACIÓN DE LOS MODELOS:

3.1 BANDAS DE BOLLINGER:

Dado que los modelos del análisis técnico están ajustados generalmente al mercado de los estados unidos es necesario analizar si es posible que los modelos sean ajustados al mercado colombiano ya que este cuenta con diferencias considerables con respecto al mercado de Estados Unidos, como la cantidad de acciones transadas, el volumen de ventas y en especial el tamaño del mercado lo que convierte al mercado colombiano en un mercado pequeño y joven.

Para la realización del análisis técnico mediante las bandas de Bollinger se decidieron optimizar las amplitudes de banda con el fin de maximizar las utilidades presentadas por las señales de compra y venta del modelo. Todo esto con el fin de mejorar la utilidad en la aplicación del modelo para el caso del 2012.

Tabla 1 Resultados bandas de bollinger a diciembre de 2011

resultados bandas de bollinger hasta el 31-dic-2011 empresa

numero de desviaciones

rentabilidad promedio

Ecopetrol 1,130 12616,19%

PREC 0,324 172650,43%

ENKA 2,476 2539,80%

Tablemac 0,546 4044137,98%

CENEC 0,062 936,84%

Como se puede observar en el cuadro resumen los ajustes a las bandas de Bollinger mostraron que todas las acciones objeto de estudio obtuvieron rentabilidad para el 2011 lo que permite tener un modelo para ser aplicado para el año 2012 teniendo en cuentas las amplitudes de bandas óptimas obtenidas en el año 2011.

Cabe resaltar que dentro del modelo de las bandas de Bollinger se tomaron como supuestos el solo comprar una vez la línea de precio sea menor a la banda inferior y vender en el punto en el que la línea de precios supere la banda superior.

3.2 MEDIAS MÓVILES:

Las medias móviles son ampliamente utilizadas en el mercado de renta variable por esta razón se decidió incluirlas dentro de la investigación.

Para el cálculo de las medias móviles se realizaron dos medias diferentes: la primera una media de 30 días y la segunda una media de 10 días en donde se analizaron los puntos en los que podría haber un cambio de tendencia.

En los puntos en los que la línea de 30 días se encontraba por encima de la media de 10 días y estas se cruzaban se emitió una orden de compra mientras que en el punto cuando la media de 30 días se encontraba por debajo de la media de 10 días y estas se cruzaban se emitió una orden de venta.

GRAFICA 1 Ejemplo medias móviles

En el punto inicial la media de 30 días representada por la línea azul se encuentra por debajo de la media de 10 días representada por la línea roja el punto en el que la media de 10 días se cruza con la de 30 días se presenta la orden de venta dado que al ser la media de 10 días mas sensible a los cambios en la tendencia esto nos representa una tendencia a la baja. Al final de la grafica la tendencia parece cambiar y la media de 10 días se encuentra con la media de 30 días con una tendencia ascendente eso nos permite identificar una señal de compra.

3.3 RSI

Para realizar el cálculo del Relative Strength Index (RSI) ó Índice de Fuerza Relativa, se tomaron primero los precio de los primeros catorce (14) días y se calculó el promedio de las alzas y el promedio de las bajas. Con estos datos se procedió a desarrollar la fórmula del modelo RSI la cual es:

IFR = 100 – 100/1+FR

Donde: IFR: Es el índice de fuerza relativa.

Se identificamos las señales de compra cuando el índice RSI se encontraba por debajo de 40 y las señales de venta cuando el mismo se encontrara por encima de 60. En la siguiente grafica podemos observar el comportamiento del RSI.

GRAFICA 2 Índice RSI ENKA segundo semestre de 2011

En esta grafica se puede observar un nivel en el cual la acción se declara sobrevendida, es decir, donde se generan las señales de compra ya que en el mercado se está infravalorando la acción, y un nivel en donde se declara sobrecomprada, es decir, donde aparecen las señales de venta gracias a que en el mercado la acción se está sobrevalorando.

ECOPETROL:

Tabla 2 Señales RSI ECOPETROL hasta 2011

PACIFIC RUBIALES:

Tabla 3 Señales RSI Pacific rubiales hasta 2011

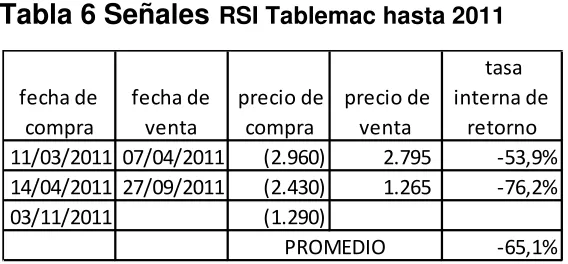

[image:18.612.146.426.509.680.2]ENKA:

Tabla 4 Señales RSI ENKA hasta 2011

TABLEMAC:

Tabla 5 Señales RSI Tablemac hasta 2011

CANACOL:

Tabla 6 Señales

RSI Tablemac hasta 2011Como se puede ver en las tablas donde se encuentran las señales generadas después de aplicar el modelo con todas las restricciones planteadas se obtuvieron los siguientes datos:

•del 2008 al 2011 por la acción de Ecopetrol se generaron 322 señales, entre compras y ventas, de las cuales 34 son efectivamente operaciones, y se generó un rendimiento promedio de 17,5%.

•que en la acción de Pacific Rubiales se generaron 163 señales, entre compras y ventas, desde el año 2010 hasta el año 2011, de las cuales 14 son efectivamente operaciones y se generó un rendimiento promedio de 1253,8%

•Que de la acción de Enka en un periodo comprendido entre Diciembre de 2007 a Diciembre de 2011 se generaron 358 señales, entre compras y ventas, de las cuales 30 son operaciones, y se generó un rendimiento promedio de 140,6%

•Que desde el mes de Septiembre de 2007 al mes de Diciembre de 2011 la acción de Tablemac generó 383 señales, entre compras y ventas, de las cuales solo 22 son operaciones, y se generó un rendimiento promedio de 287,6%.

•Y que de la acción de Canacol a lo largo del 2011 se obtuvieron 146 señales, entre compras y ventas, de las cuales surgieron tan solo 3 operaciones, y se generó un rendimiento promedio de -65,1%

Esto lleva a la conclusión que tomar como señal cuando el índice se encuentre por fuera de los niveles de 40 y 60 está correctamente ajustado al mercado y representa de mejor manera la realidad del mismo.

fecha de compra fecha de venta precio de compra precio de venta tasa interna de retorno 11/03/2011 07/04/2011 (2.960) 2.795 -53,9% 14/04/2011 27/09/2011 (2.430) 1.265 -76,2%

03/11/2011 (1.290)

4 ANÁLISIS CRÍTICO DEL MARCO TEÓRICO:

El análisis técnico es una herramienta importante para el mercado de renta variables ya que es una parte del estudio que se le hace al mercado de valores. Sin embargo el análisis técnico por si solo puede no ser una representación fiel de lo que está sucediendo en el mercado lo que lo convierte en una herramienta que por si sola no es garantía de la obtención de buenos rendimiento para lo cual puede ser complementado con otro tipo de indicadores como lo es el análisis fundamental lo que permitiría una mayor seguridad a la hora de la toma de decisiones de inversión.

Debido al retraso del mercado de renta variable colombiano es posible que el análisis técnico no esté ajustado a los casos que suceden en el país. Sin embargo este mercado actualmente viene creciendo y es posible que alcance grandes niveles tanto en empresas listadas como en el volumen de transacciones.

No obstante, sus restricciones, el análisis técnico es una herramienta muy importante dentro del mercado de valores y muy utilizada en todo el mundo para la predicción de tendencias de los activos financieros. Sin embargo la gran mayoría de la literatura relacionada con el análisis técnico del mercado de valores se guía en el caso americano lo que puede sesgarlo al uso en otras economías menos desarrolladas como la colombiana. Por otro lado es una herramienta útil a la hora de la toma de decisiones de inversión, pero, debido a que no existen una gran cantidad de empresas listadas en la BVC y que su volumen de compras es muy bajo es posible que las herramientas del análisis técnico se encuentren con inconsistencias que no permitan su utilización en el caso colombiano debido a que los volúmenes de compra siempre deberán confirmar su tendencia y es posible que las señales de compra y venta se presenten en momentos de baja liquides en donde esto se convertirá en un problema para la consecución de las ordenes de inversión que el modelo presente, debido a la dificultad de venta de algunas acciones en la bolsa de valores de Colombia.

comisión esto hace que sea extremadamente costoso seguir todas las señales presentadas por el análisis técnico.

5 DESARROLLO DE LA METODOLOGÍA:

Con el fin de analizar si es posible generar consistentemente rendimientos superiores a los del mercado mediante la utilización del análisis técnico del mercado de valores para esto utilizamos indicadores técnicos como las bandas de bollinger, las medias móviles y el RSI.

Para evitar sesgos dentro del estudio decidimos realizar el estudio sobre los precios del 2012 de las 5 empresas objeto de estudio. En donde planteamos unas reglas claras de inversión con el fin de determinar si es posible generar buenos rendimientos teniendo en cuenta solo las señales que nos presenten los modelos de análisis.

Como regla general optamos por no comprar en corto y establecimos un stop loss del 5% sobre el valor nominal de la compra con el fin de realizar el ejercicio un poco mas parecido a la realidad del entorno colombiano. Dado que en Colombia es difícil realizar operaciones en corto y los analistas de riesgo no permiten a sus corredores incurrir en pérdidas elevadas. Además de esto por motivos de incertidumbre adoptamos una política de inversión en la cual cada operación de compra tuvo como base $20.000.000 para la inversión en acciones.

Comenzamos por la aplicación del modelo de las bandas de bollinger que fue optimizado mediante el cambio en la amplitud de las bandas utilizando los datos hasta el 31 de diciembre de 2011.

Para el 2012 utilizamos la misma amplitud de bandas para determinar las operaciones de compra y de venta a realizar en el año 2012 hasta el 31 de agosto de este año.

• ECOPETROL:

[image:27.612.148.532.111.340.2]GRAFICA 8 Medias Moviles Ecopetrol 2012

Tabla 7 operaciones medias móviles Ecopetrol 2012

• PREC

Para la aplicación del modelo RSI implementamos el modelo ya establecido para evaluar la serie histórica hasta el año 2011 del RSI, el cual explicaremos mas adelante, y lo replicamos para los datos del 2012 lo que nos arrojo los siguientes datos:

• ECOPETROL:

[image:28.612.169.523.221.451.2]GRAFICA 8 RSI Ecopetrol 2012

Tabla 14 Operaciones RSI ENKA 2012

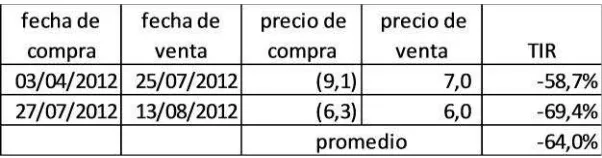

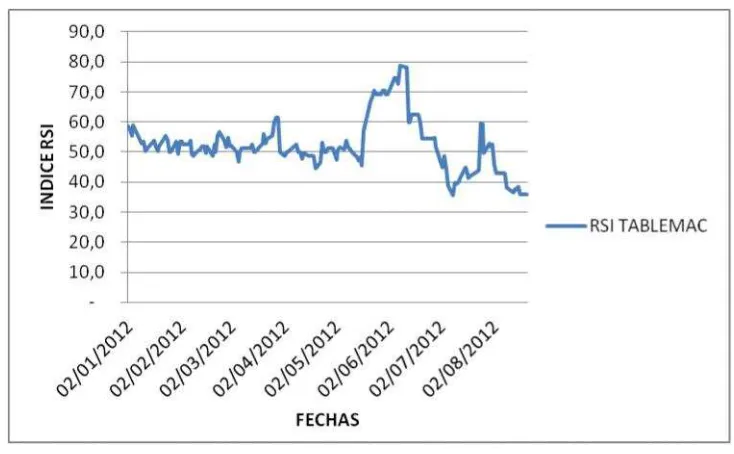

• TABLEMAC

[image:30.612.172.473.337.416.2]• CENEC

[image:31.612.168.535.81.308.2]GRAFICA 12 RSI CENEC 2012

En síntesis de los datos arrojados por el RSI tenemos que solamente 3 operaciones fueron efectivas y en las cuales la tasa interna de retorno, expresada para cada operación en un valor efectivo anual, tienen un promedio del 45,9%, por otro lado en la acción de Tablemac solo se presento una señal de compra y ninguna otra señal de venta, lo cual tomamos como un 0% de tasa interna de retorno.

Cabe resaltar que ninguno de los promedios de rentabilidad es positivo y que por el contrario las pérdidas se producen de forma consistente en cada flujo.

6 RESULTADOS Y CONCLUSIONES

[image:32.612.172.475.84.207.2]Con el fin de analizar si es posible generar rendimientos superiores a los del mercado tomamos como referencia el índice de capitalización de la bolsa de valores de Colombia COLCAP dado que este es el más fácilmente replicable dentro del mercado de renta variable colombiano. Para esto tomamos el valor del índice el 2 de enero del 2012 y el 31 de agosto del 2012 con el fin de calcular rentabilidades comparables con el modelo realizado. El cálculo nos arrojo los siguientes resultados:

Tabla 16 rentabilidad EA del índice Colcap 2012

Como se puede observar el índice colcap presento una rentabilidad efectivo anual del 8.81% lo cual representa a las 20 empresas con mayor capitalización bursátil

fecha de compra fecha de venta precio de compra precio de venta TIR

En primera medida se encontró que por medio del análisis técnico no es posible ganarle a los rendimientos obtenidos en el mercado, esto si se observa que con base en los modelos planteados se lograron los siguientes datos:

Tabla 17 Cantidad de operaciones

Como se puede observar en esta tabla las operaciones con rendimientos negativos son el 57,5% del total de operaciones realizadas lo cual indica que bajo un modelo de inversión como el planteado en este estudio, donde se invierte la misma cantidad de dinero en cada operación, se obtendrán rendimientos negativos al finalizar el periodo.

Estos rendimientos negativos también se pueden observar en el anexo No. 1 Consolidación de operaciones, donde se encuentra la consolidación de todos los movimientos realizados durante el periodo analizado y se pueden observar que las compras totales del periodo fueron de $780.000.000 y lo obtenido por la venta de las mismas acciones alcanza un monto de $766.518.109, lo cual representa una pérdida de $15.115.867 es decir un 1,94% del total de las compras.

Por otro lado analizando el flujo de caja de las inversiones se encontró que la tasa interna de retorno que se generó fue de -24,86% E.A. lo cual confirma la pérdida de valor que se tuvo bajo este modelo de inversión. (Ver anexo No. 2 Flujo de caja de inversiones).

Como valor adicional, en el Anexo No 1 Consolidación de operaciones, encontramos que el promedio de la tasa interna de retorno, tomada por cada operación, es de 162.067,12% E.A. esto nos deja ver que a pesar de que en ciertas operaciones tuvimos rendimientos muy elevados llegando incluso a niveles de rentabilidad del 6‘293.718% E.A debido a que se generaban ganancias en muy cortos de tiempo la incertidumbre del mercado en cuanto a los movimientos impedía prever este tipo de operaciones lo que conlleva en que el aprovechamiento de este tipo de oportunidades no sea el adecuado ya que debido a esta incertidumbre del mercado y para efectos de la investigación fue invertida la misma cantidad de dinero en cada operación lo que evito que a pesar de obtener resultados positivos en el 42.5% de las operaciones se presentara perdida al final de la operación

cantidad porcentaje rendimientos positivos 17 42,5% rendimientos negativos 23 57,5%

Al analizar los resultados obtenidos para cada uno de los modelos llegamos a la conclusión de que las bandas de bollinger nos habían producido los mejores resultados que los otros dos modelos en donde el 71% de las operaciones habían tenido éxito por lo que decidimos analizar los rendimientos de las operaciones utilizando únicamente las señales de las bandas de bollinger. Cabe resaltar que el ajuste de la amplitud de las bandas con respecto a los datos del 2011 aumento en gran cantidad nuestras rentabilidades percibidas a comparación de lo observado con el modelo tal cual se encontraba en la bibliografía en la cual utilizaban una amplitud de banda de 2 desviaciones estándar.

En el caso de las bandas de bollinger los resultados fueron los siguientes:

Tabla 18 resultados operaciones bandas de bollinger

Teniendo en cuenta los resultados de las operaciones tomamos como supuesto una inversión total de $80.000.000 para cumplir con las operaciones que nos plantea el modelo de las bandas de bollinger para el 2012 en donde con una inversión de $ 20.000.000 por operación obtuvimos los siguientes resultados teniendo en cuenta los costos de transacción.

Tabla 19 resultados bandas de bollinger

cantidad porcentaje

rendimientos positivos 10 71%

rendimientos negativos 4 29%

Como podemos observar en la tabla número 18 en el caso de las bandas de bollinger el total de operaciones nos generaron una utilidad neta descontando comisiones de $2.719.891 lo cual nos representa una rentabilidad del 5.17% sobre una inversión total de $80.000.000. Posterior a este análisis realizamos las mismas operaciones con la diferencia de que no tuvimos en cuenta los costos de transacción con el fin de evaluar si en este escenario sin costos de transacción era posible superar los rendimientos del mercado. Lo cual nos genero una rentabilidad de $ 3‘308.883 lo que nos deja ver que los costos de transacción para las 14 operaciones realizadas durante el 2012 con las bandas de bollinger fueron de $588.900 pesos aproximadamente.

Tabla 20 comparación de rentabilidad con y sin costos de transacción utilizando el modelo de las bandas de bollinger 2012

Como podemos ver en el resultado del análisis los costos de transacción en los cuales se incurrieron absorben un 1% de la rentabilidad efectivo anual del negocio sin embargo sin tener en cuenta los costos de transacción tampoco fue posible

fecha de compra fecha de venta

20/04/2012 30/04/2012 $ 1.630.502 17/05/2012 19/06/2012 $ 410.694 22/06/2012 27/07/2012 $ 194.150 20/03/2012 20/04/2012 $ 546.223 24/04/2012 02/05/2012 $ 557.820 08/05/2012 15/05/2012 $ -1.264.693 25/07/2012 27/07/2012 $ 1.205.985 13/02/2012 21/02/2012 $ 2.493.472 04/04/2012 06/06/2012 $ -1.793.137 31/01/2012 28/02/2012 $ 155.960 03/04/2012 11/05/2012 $ 152.121 13/06/2012 24/07/2012 $ -810.999 15/02/2012 17/02/2012 $ 335.957 14/03/2012 29/03/2012 $ -1.094.164 total $ 2.719.891

con costos de transaccion sin costos de transaccion 02/01/2012 (80.000.000,00) (80.000.000,00) 31/08/2012 $ 82.719.891 $ 83.308.884

superar la rentabilidad presentada por el índice COLCAP en el mismo periodo de tiempo.

A pesar de haber generado rentabilidades utilizando únicamente el modelo de las bandas de bollinger a las 5 empresas objeto de estudio la rentabilidad presentada por estas no supera a la rentabilidad generada por el mercado en primera instancia debido a los costos de transacción y en segunda instancia a la incertidumbre que presenta el mercado dado que utilizando únicamente el análisis técnico no es posible tener una certeza acerca de cuándo invertir en una mayor cuantía sobre las señales de compra.

Con el fin de confirmar el análisis hecho anteriormente decidimos hacer un análisis de autorregresiòn de los rendimientos diarios de las empresas objeto de estudio ya que con esto nos podemos dar a una idea acerca de si existe una correlación directa entre los rendimientos del día T sobre los rendimientos del día T-1 con el fin de analizar si el rendimiento del día anterior es en buena medida un indicador para prever el rendimiento del día de hoy. Con esto buscamos definir si el supuesto básico del análisis técnico que la historia se repite se da en la economía colombiana. Después de realizar la autoregresion obtuvimos los siguientes resultados:

Tabla 21 resultados autoregresion

Como se puede observar en la tabla anterior en ninguna de las empresas objeto de estudio existe una correlación significativa entre las rentabilidades del dia T con respecto a las rentabilidades T-1 lo que nos permite concluir que el movimiento de las rentabilidades de las acciones representa un paseo aleatorio.

A manera de conclusión podemos definir que el mercado de renta variable

Empresa R^2 coef de correlacion

Ecopetrol 0,00002 0,00491

PREC 0,12732 0,01621

ENKA 0,05837 0,00341

Tablemac 0,04595 0,00211

• No fue posible obtener consistentemente rendimientos superiores al mercado mediante la utilización del análisis técnico.

• Bajo el modelo de autorregresion se encontró que no existía una correlación suficiente para que la rentabilidad del día anterior explicara la rentabilidad del día de hoy.

• Bajo el estudio se determino que los precios de las acciones son un paseo aleatorio lo que impide que el análisis técnico presente una mayor cantidad de operaciones que presenten rentabilidad.

• A pesar de que los promedios de las rentabilidades de las operaciones eran bastante elevadas no fue posible generar una rentabilidad superior a la del mercado debido a la incertidumbre que existe sobre las operaciones de compra lo que impide invertir más en los escenarios más favorables ya que el análisis técnico por sí solo no nos permite tener esa certeza.

3 8

N

E

X

O

N

O

.

1

C

O

N

S

O

L

ID

A

C

IÓ

N

D

E

O

P

E

R

A

C

IO

N

E

S

fecha de compra fecha de venta precio de compra precio de venta componente fijo comicion compra comicion venta # numero de acciones valor compra valor venta utilidad de la operación TIR 20/04/2012 30/04/2012$ -5.260 $ 5.700 $ 15.000 $ 6.000 $ 6.502 3.802 $-20.000.000 $21.673.004 $ 1.630.502 1777% 17/05/2012 19/06/2012$ -5.300 $ 5.420 $ 15.000 $ 6.000 $ 6.136 3.774 $-20.000.000 $20.452.830 $ 410.694 28% 22/06/2012 27/07/2012$ -5.080 $ 5.140 $ 15.000 $ 6.000 $ 6.071 3.937 $-20.000.000 $20.236.220 $ 194.150 13% 02/05/2012 11/05/2012$ -5.850 $ 5.560 $ 15.000 $ 6.000 $ 5.703 3.419 $-20.000.000 $19.008.547 $ -1.033.156 -87% 23/04/2012 15/05/2012$ -5.300 $ 5.460 $ 15.000 $ 6.000 $ 6.181 3.774 $-20.000.000 $20.603.774 $ 561.592 64% 21/06/2012 25/06/2012$ -5.230 $ 4.850 $ 15.000 $ 6.000 $ 5.564 3.824 $-20.000.000 $18.546.845 $ -1.494.719 -100% 20/03/2012 20/04/2012$ -50.180 $ 51.600 $ 15.000 $ 6.000 $ 6.177 399 $-20.000.000 $20.588.400 $ 546.223 41% 24/04/2012 02/05/2012$ -49.940 $ 51.500 $ 15.000 $ 6.000 $ 6.180 400 $-20.000.000 $20.600.000 $ 557.820 285% 08/05/2012 15/05/2012$ -50.160 $ 47.060 $ 15.000 $ 6.000 $ 5.633 399 $-20.000.000 $18.776.940 $ -1.264.693 -96% 25/07/2012 27/07/2012$ -38.580 $ 41.020 $ 15.000 $ 6.000 $ 6.375 518 $-20.000.000 $21.248.360 $ 1.205.985 6293718% 10/01/2012 22/03/2012$ -40.000 $ 49.000 $ 15.000 $ 6.000 $ 7.350 500 $-20.000.000 $24.500.000 $ 4.456.650 180% 23/04/2012 24/04/2012$ -50.340 $ 49.940 $ 15.000 $ 6.000 $ 5.948 397 $-20.000.000 $19.826.180 $ -215.768 -96% 27/04/2012 09/05/2012$ -51.320 $ 50.100 $ 15.000 $ 6.000 $ 5.862 390 $-20.000.000 $19.539.000 $ -502.862 -51% 16/07/2012 02/08/2012$ -40.280 $ 38.220 $ 15.000 $ 6.000 $ 5.699 497 $-20.000.000 $18.995.340 $ -1.046.359 -67% 16/03/2012 22/03/2012$ -52.260 $ 49.000 $ 15.000 $ 6.000 $ 5.630 383 $-20.000.000 $18.767.000 $ -1.274.631 -98% 23/03/2012 02/05/2012$ -50.860 $ 51.500 $ 15.000 $ 6.000 $ 6.072 393 $-20.000.000 $20.239.500 $ 197.426 11% 31/05/2012 01/06/2012$ -47.600 $ 44.400 $ 15.000 $ 6.000 $ 5.594 420 $-20.000.000 $18.648.000 $ -1.393.597 -100% 04/06/2012 15/06/2012$ -44.600 $ 42.100 $ 15.000 $ 6.000 $ 5.658 448 $-20.000.000 $18.860.800 $ -1.180.862 -86% 19/06/2012 21/06/2012$ -40.900 $ 38.580 $ 15.000 $ 6.000 $ 5.660 489 $-20.000.000 $18.865.620 $ -1.176.045 -100% 22/06/2012 09/08/2012$ -38.200 $ 40.700 $ 15.000 $ 6.000 $ 6.398 524 $-20.000.000 $21.326.800 $ 1.284.396 63% 13/02/2012 21/02/2012$ -8,28 $ 9,33 $ 15.000 $ 6.000 $ 6.761 2.415.459 $-20.000.000 $22.536.232 $ 2.493.472 23112% 04/04/2012 06/06/2012$ -9,02 $ 8,23 $ 15.000 $ 6.000 $ 5.475 2.217.295 $-20.000.000 $18.248.338 $ -1.793.137 -41% 23/02/2012 26/04/2012$ -9,01 $ 9,00 $ 15.000 $ 6.000 $ 5.993 2.219.756 $-20.000.000 $19.977.804 $ -64.189 -1% 03/04/2012 25/07/2012$ -9,14 $ 6,95 $ 15.000 $ 6.000 $ 4.562 2.188.184 $-20.000.000 $15.207.879 $ -4.832.684 -59% 27/07/2012 13/08/2012$ -6,34 $ 6,00 $ 15.000 $ 6.000 $ 5.678 3.154.574 $-20.000.000 $18.927.444 $ -1.114.234 -69% 31/01/2012 28/02/2012$ -10,10 $ 10,20 $ 15.000 $ 6.000 $ 6.059 1.980.198 $-20.000.000 $20.198.020 $ 155.960 14% 03/04/2012 11/05/2012$ -10,30 $ 10,40 $ 15.000 $ 6.000 $ 6.058 1.941.748 $-20.000.000 $20.194.179 $ 152.121 10% 13/06/2012 24/07/2012$ -10,40 $ 10,00 $ 15.000 $ 6.000 $ 5.769 1.923.077 $-20.000.000 $19.230.770 $ -810.999 -29% 28/02/2012 09/04/2012$ -10,20 $ 10,30 $ 15.000 $ 6.000 $ 6.059 1.960.784 $-20.000.000 $20.196.075 $ 154.016 9% 22/05/2012 13/06/2012$ -11,00 $ 10,40 $ 15.000 $ 6.000 $ 5.673 1.818.182 $-20.000.000 $18.909.093 $ -1.132.580 -61% 27/07/2012 03/08/2012$ -10,00 $ 9,82 $ 15.000 $ 6.000 $ 5.892 2.000.000 $-20.000.000 $19.640.000 $ -401.892 -61% 15/02/2012 17/02/2012$ -1.585 $ 1.615 $ 15.000 $ 6.000 $ 6.113 12.618 $-20.000.000 $20.378.070 $ 335.957 2950% 14/03/2012 29/03/2012$ -1.710 $ 1.620 $ 15.000 $ 6.000 $ 5.684 11.696 $-20.000.000 $18.947.520 $ -1.094.164 -73% 20/02/2012 22/03/2012$ -1.640 $ 1.700 $ 15.000 $ 6.000 $ 6.219 12.195 $-20.000.000 $20.731.500 $ 689.281 53% 15/03/2012 30/03/2012$ -1.750 $ 1.400 $ 15.000 $ 6.000 $ 4.800 11.429 $-20.000.000 $16.000.600 $ -4.040.200 -100% 02/04/2012 04/04/2012$ -1.420 $ 1.335 $ 15.000 $ 6.000 $ 5.641 14.085 $-20.000.000 $18.803.475 $ -1.238.166 -100% 09/04/2012 10/04/2012$ -1.415 $ 1.340 $ 15.000 $ 6.000 $ 5.682 14.134 $-20.000.000 $18.939.560 $ -1.102.122 -100% 21/06/2012 29/06/2012$ -853 $ 810 $ 15.000 $ 6.000 $ 5.698 23.447 $-20.000.000 $18.992.070 $ -1.049.628 -91% 03/07/2012 30/07/2012$ -830 $ 795 $ 15.000 $ 6.000 $ 5.747 24.096 $-20.000.000 $19.156.320 $ -885.427 -44%

TOTAL$-780.000.000 $766.518.109 $ -15.115.867 162067%

ANEXO NO. 2 FLUJO DE CAJA DE INVERSIONES

Fecha Flujo

25/06/2012 $ 18.546.845 29/06/2012 $ 18.992.070 03/07/2012 $ -20.000.000 16/07/2012 $ -20.000.000 24/07/2012 $ 19.230.770 25/07/2012 $ -20.000.000 25/07/2012 $ 15.207.879 27/07/2012 $ -20.000.000 27/07/2012 $ -20.000.000 27/07/2012 $ 20.236.220 27/07/2012 $ 21.248.360 30/07/2012 $ 19.156.320 02/08/2012 $ 18.995.340 03/08/2012 $ 19.640.000 09/08/2012 $ 21.326.800 13/08/2012 $ 18.927.444 TASA INTERNA