MINISTERIO

DE LA PRESIDENCIA

BOLETÍN OFICIAL DEL ESTADO

AÑO CCCXLVII

•

MARTES 20 DE NOVIEMBRE DE 2007

•

SUPLEMENTO DEL NÚMERO 278

MINISTERIO DE ECONOMÍA

Y HACIENDA

REAL DECRETO 1514/2007, de 16 de noviembre, por el que

se aprueba el Plan General de Contabilidad.

PLAN GENERAL

DE

INTRODUCCIÓN I

1. Con la aprobación del Plan General de Contabili-dad por el Decreto 530/1973, de 22 de febrero, España se incorporó a las tendencias modernas sobre normalización contable.

Posteriormente, la incorporación de España a la hoy Unión Europea trajo consigo la armonización de las nor-mas contables vigentes en aquel momento con el Dere-cho comunitario derivado en materia contable, en ade-lante Directivas contables (la Cuarta Directiva 78/660/CEE del Consejo, de 25 de julio de 1978, relativa a las cuentas anuales de determinadas formas de sociedad y la Sép-tima Directiva 83/349/CEE del Consejo, de 13 de junio de 1983, relativa a las cuentas consolidadas). El cauce legal y reglamentario empleados para alcanzar dicha convergen-cia fueron, respectivamente, la Ley 19/1989, de 25 de julio, y el Real Decreto 1643/1990, de 20 de diciembre, por el que se aprueba el Plan General de Contabilidad de 1990.

A partir de ese momento se incardina en el seno del Derecho Mercantil español un auténtico Derecho Conta-ble que ha dotado a la información económico-financiera de un marcado carácter internacional, para lo cual, el Plan General de Contabilidad, de modo similar a lo sucedido en otros países, ha sido un instrumento básico de norma-lización.

La actividad normalizadora realizada en España hubiera quedado incompleta sin los desarrollos normati-vos que han sido impulsados por el Instituto de Contabili-dad y Auditoría de Cuentas en los que han colaborado la Universidad, los profesionales y otros expertos relaciona-dos con la materia contable. Estos desarrollos normativos han venido tomando como referente los pronunciamien-tos de las organizaciones emisoras de criterios contables a nivel nacional e internacional. De igual modo, no cabe duda de que el empresariado español ha contribuido a cimentar la aceptación de la normalización contable mediante su aplicación.

2. En el año 2000, guiada por el objetivo de hacer más comparable y homogénea la información econó-mico-financiera de las empresas europeas, con indepen-dencia de su lugar de resiindepen-dencia y del mercado de capita-les en el cual coticen, la Comisión Europea recomendó a las restantes instituciones comunitarias la conveniencia de exigir que las cuentas anuales consolidadas que elabo-ran las compañías cotizadas se formulasen aplicando el cuerpo normativo contable constituido por las normas e interpretaciones emitidas por el Comité de Normas Inter-nacionales de Contabilidad (CNIC) – International Accoun-ting Standards Board (IASB)-.

El proceso de exigencia legal para aplicar en Europa normas contables elaboradas por un organismo privado requirió de un instrumento jurídico, el Reglamento 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, que definió el proceso de adopción por la Unión Europea de las Normas Internacionales de Con-tabilidad (en adelante, NIC//NIIF adoptadas), disponiendo la obligatoriedad de aplicar estas normas en las cuentas anuales consolidadas que elaboren las empresas con valores admitidos a cotización y que otorgó a los Estados miembros la competencia para tomar la decisión de per-mitir o requerir la aplicación directa de las NIC//NIIF adop-tadas a las cuentas individuales de todas las sociedades, incluidas las cotizadas, y/o a las cuentas anuales consoli-dadas de los restantes grupos.

3. En nuestro país, el alcance de la decisión europea, fue analizado por la Comisión de Expertos creada por Orden Comunicada del Ministro de Economía de 16 de marzo de 2001, que elaboró un informe sobre la situación de la contabilidad en España y líneas básicas para abor-dar su reforma, publicado en el año 2002 y cuya principal

recomendación fue que en las cuentas anuales individua-les se siguiera aplicando la normativa contable española, convenientemente reformada para lograr la adecuada homogeneidad y comparabilidad de la información con-table, en el marco de las nuevas exigencias contables europeas, considerándose que en el ámbito de las cuen-tas anuales consolidadas debía dejarse a opción del sujeto contable la aplicación de las normas españolas o de los Reglamentos comunitarios.

En sintonía con esta reflexión, el legislador español mediante la disposición final undécima de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, mantuvo la elaboración de la informa-ción contable individual de las empresas españolas, incluidas las sociedades cotizadas, en el marco de los principios contables del Derecho Mercantil Contable español.

4. Los cambios recomendados por la Comisión de Expertos se han materializado en la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea (en ade-lante, Ley 16/2007), que ha introducido en el Código de Comercio, y en la Ley de Sociedades Anónimas las modi-ficaciones imprescindibles para avanzar en este proceso de convergencia internacional, garantizando al mismo tiempo que la modernización de la contabilidad española no interfiera en el régimen jurídico de aspectos neurálgi-cos de la vida de toda sociedad mercantil, como la distri-bución de beneficios, la reducción obligatoria del capital social y la disolución obligatoria por pérdidas.

La disposición final primera de la Ley confiere al Gobierno la competencia para aprobar mediante Real Decreto el Plan General de Contabilidad con el objetivo de configurar un marco reglamentario acorde con los nue-vos pilares ubicados a nivel legal, de conformidad con lo dispuesto en las Directivas Comunitarias y teniendo en consideración las NIC//NIIF adoptadas por los Reglamen-tos de la Unión Europea. Asimismo, sobre la base de la importancia de las pequeñas y medianas empresas en el tejido empresarial español, la Ley habilita al Gobierno para aprobar como norma complementaria del Plan General de Contabilidad, otro texto ajustado a las necesi-dades informativas de las pequeñas y medianas empre-sas. Las habilitaciones reglamentarias de carácter general se completan con la otorgada al Ministro de Economía y Hacienda para aprobar, a propuesta del Instituto de Con-tabilidad y Auditoría de Cuentas, las adaptaciones secto-riales, y al propio Instituto para aprobar normas en desa-rrollo del Plan General de Contabilidad y de sus normas complementarias.

5. Iniciado el trámite de aprobación por las Cortes Generales de la Ley 16/2007, de 4 de julio, el Instituto de Contabilidad y Auditoría de Cuentas procedió a trabajar en el borrador del nuevo Plan para que estuviese elabo-rado en el plazo más breve posible.

Para el desarrollo de esta tarea se constituyó una comisión de expertos y diversos grupos de trabajo espe-cíficos distribuidos por materias concretas, integrados por técnicos del propio Instituto, por profesionales y aca-démicos que aportaron sus conocimientos y experiencia de gran utilidad, tanto desde una consideración global como referidas a operaciones particulares, aunando así la doble perspectiva teórica y pragmática plasmada en la dinámica evolutiva del mundo de los negocios.

univer-sitarios de la materia y de representantes de la Adminis-tración Pública.

El nuevo texto debe valorarse tomando en considera-ción los siguientes aspectos. En primer lugar, su vocaconsidera-ción de convergencia con los Reglamentos comunitarios que contienen las NIC//NIIF adoptadas, en todos aquellos aspectos que resultan necesarios para hacer compatibles ambos cuerpos normativos contables, sin perjuicio de la restricción de opciones que contempla el nuevo Plan frente a los Reglamentos Comunitarios, o de la aplicación de criterios propios contenidos en las Directivas europeas como el de la activación de los gastos de investigación, lo que por otra parte, constituye una excepción y en ningún caso la regla general.

En segundo lugar, el carácter autónomo del Plan en tanto norma jurídica aprobada en España con un ámbito de aplicación claramente delimitado, a saber, la formula-ción de las cuentas individuales de todas las empresas españolas, al margen de las reglas especiales inherentes al sector financiero que a su vez traen causa de la propia conformación del Derecho comunitario en esta materia.

Por último, la lógica consecuencia de que la correcta interpretación del contenido del nuevo Plan General de Contabilidad, en ningún caso puede derivar en una apli-cación directa de las NIC//NIIF incorporadas en los Regla-mentos europeos, dado que esta alternativa que de con-formidad con el Reglamento 1606/2002 también podría haber sido tomada por el legislador español, no ha sido la que finalmente ha prosperado en el proceso de debate interno que motivó la estrategia europea en materia con-table. Y ello, sin perjuicio de que las NIC//NIIF adoptadas deban configurarse como el referente obligado de toda futura disposición que se incorpore al Derecho Contable español.

II

6. El Plan General de Contabilidad tiene una estruc-tura muy similar a la de sus antecesores con la finalidad de mantener nuestra tradición contable en todos aquellos aspectos que no han de verse alterados por la introduc-ción de los nuevos criterios. El cambio en el orden de sus contenidos simplemente responde a la conveniencia de ubicar la materia de mayor contenido sustantivo en las tres primeras partes, que son de aplicación obligatoria, reservando las dos últimas para las propuestas con un contenido amplio de aplicación voluntaria. En concreto, se divide en las siguientes partes:

— Marco Conceptual de la Contabilidad — Normas de registro y valoración

— Cuentas anuales

— Cuadro de cuentas

— Definiciones y relaciones contables

El Marco Conceptual de la Contabilidad es el conjunto de fundamentos, principios y conceptos básicos cuyo cumplimiento conduce en un proceso lógico deductivo al reconocimiento y valoración de los elementos de las cuentas anuales. Su incorporación al Plan General de Contabilidad y, en consecuencia, la atribución al mismo de la categoría de norma jurídica, tiene como objetivo garantizar el rigor y coherencia del posterior proceso de elaboración de las normas de registro y valoración, así como de la posterior interpretación e integración del Derecho Contable.

De la lectura de la primera parte del nuevo Plan se desprende que la imagen fiel del patrimonio, de la situa-ción financiera y de los resultados de la empresa continúa siendo el corolario de la aplicación sistemática y regular de las normas contables. Para reforzar esta exigencia, en el pórtico del Derecho Mercantil Contable se alzan los principios que deben guiar al Gobierno en su desarrollo reglamentario y a los sujetos contables en la aplicación

que han de hacer de las normas. El fondo, económico y jurídico de las operaciones, constituye la piedra angular que sustenta el tratamiento contable de todas las transac-ciones, de tal suerte que su contabilización responda y muestre la sustancia económica y no sólo la forma jurí-dica utilizada para instrumentarlas.

El Marco Conceptual sigue reservando un lugar rele-vante a los principios incluidos en la primera parte del Plan de 1990, que no pierden su condición de columna vertebral del cuerpo normativo contable. Las dos noveda-des que se incorporan en este punto buscan por el contra-rio, profundizar en la consistencia teórica del modelo en su conjunto.

A tal efecto, el principio de registro y el de correlación de ingresos y gastos, siguiendo ese camino lógico deduc-tivo que constituye el Marco Conceptual, se ubican como criterios de reconocimiento de los elementos en las cuen-tas anuales, y el principio del precio de adquisición se ha incluido en el apartado del Marco Conceptual relativo a los criterios valorativos, al considerar que precisamente la asignación de un valor es el último paso necesario antes de contabilizar toda transacción o hecho econó-mico.

La segunda novedad es la ubicación del principio de prudencia en pie de igualdad con los restantes principios, lo que en ningún caso debe llevar a pensar que el modelo abandona la tutela de la solvencia patrimonial de la empresa frente a sus acreedores. Por el contrario, el regis-tro de los riesgos deberá seguir realizándose desde la imparcialidad y objetividad exigida por el Plan de 1990 para el análisis de las obligaciones, de tal suerte que, con carácter general, no se han debido registrar en el pasado provisiones que no respondían a verdaderos riesgos de la empresa.

La Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, ha dado nueva redacción al artículo 38 del Código de Comercio. La letra c) dispone que, excep-cionalmente, cuando los riesgos que afecten a la empresa se conocieran entre la formulación y antes de la aproba-ción de las cuentas anuales y afectaran de forma muy significativa a la imagen fiel, las cuentas anuales deberán ser reformuladas.

Esta regla legal relativa a hechos posteriores al cierre del ejercicio, no tiene como objetivo imponer a los admi-nistradores una exigencia de reformulación de las cuen-tas anuales ante cualquier circunstancia significativa que se produzca antes de la aprobación por el órgano compe-tente. Por el contrario, sólo situaciones de carácter excep-cional y máxima relevancia en relación con la situación patrimonial de la empresa, de riesgos que aunque conoci-dos con posterioridad existieran en la fecha de cierre de las cuentas anuales, deberían llevar a una reformulación de éstas. Dicha reformulación debería producirse con carácter general hasta el momento en que se ponga en marcha el proceso que lleva a la aprobación de las mis-mas.

Otra novedad importante incluida en este apartado es la previsión de que determinados ingresos y gastos se contabilicen directamente en el patrimonio neto (mos-trándose esta información en el estado de ingresos y gastos reconocidos) hasta que se produzca el reconoci-miento, baja o deterioro del elemento con el que estén relacionados, momento en el que, con carácter general, se contabilizarán en la cuenta de pérdidas y ganancias.

Siguiendo el camino marcado por el Marco Concep-tual, los elementos deben contabilizarse en el balance, la cuenta de pérdidas y ganancias o el estado de cambios en el patrimonio neto de la empresa cuando sea probable la obtención o cesión de recursos que incorporen beneficios o rendimientos económicos y siempre que su valor pueda determinarse con fiabilidad. Todo ello, sin perjuicio de que en algunos casos, como determinadas provisiones, para obtener la mejor estimación de su importe, dicho análisis deba realizarse a partir de las probabilidades asignadas a los posibles escenarios o desenlaces del correspondiente riesgo.

El apartado 6 del Marco Conceptual recoge los crite-rios de valoración y algunas definiciones relacionadas que posteriormente son utilizados en las normas inclui-das en la segunda parte, para atribuir el adecuado trata-miento contable a cada hecho económico o transacción: coste histórico o coste, valor razonable, valor neto realiza-ble, valor actual, valor en uso, costes de venta, coste amortizado, costes de transacción atribuibles a un activo o pasivo financiero, valor contable o en libros y valor resi-dual.

De todos ellos, sin duda, la principal novedad es el valor razonable, que ahora se utiliza no sólo para contabi-lizar determinadas correcciones valorativas sino también para registrar los ajustes de valor por encima del precio de adquisición en algunos elementos patrimoniales, tales como ciertos instrumentos financieros y otros elementos a los que se apliquen las reglas de la contabilidad de coberturas.

Por lo que se refiere a la valoración inicial, tanto en el nuevo modelo contable, como en el anterior, con carácter general, todos los elementos patrimoniales deben valo-rarse en el momento inicial por su precio de adquisición, que en ocasiones se materializa expresamente en la norma como el valor razonable del elemento patrimonial adquirido y, en su caso, de la contrapartida entregada a cambio. Lógica consecuencia del principio de equivalen-cia económica que debe regir en todo intercambio comer-cial, en cuya virtud, el valor de los bienes o servicios entregados y el de los pasivos asumidos debe ser coinci-dente con el importe de la contraprestación recibida.

El Marco Conceptual concluye con la referencia a los principios y normas de contabilidad generalmente acep-tados. El nuevo marco normativo de la información finan-ciera mantiene la estructura de fuentes de Derecho interno que incluía el Plan de 1990. No obstante, ante la coexis-tencia de dos bloques normativos en España, por una parte, un amplio Derecho comunitario derivado de directa aplicación (NIC//NIIF adoptadas por Europa) en las cuen-tas anuales consolidadas de los grupos con alguna socie-dad con valores admitidos a cotización, y por otra parte el Código de Comercio, la Ley de Sociedades Anónimas y el propio Plan General de Contabilidad aplicable en las cuentas individuales de las empresas españolas, es nece-sario reflexionar sobre cuál es el papel que juega el marco comunitario.

En este escenario de razonamiento, a la entrada en vigor del nuevo Plan, este texto y sus disposiciones de desarrollo siguen constituyendo un cuerpo normativo obligatorio para las empresas incluidas en su ámbito de aplicación, si bien los criterios incluidos en las adaptacio-nes sectoriales, Resolucioadaptacio-nes del ICAC y demás normas de desarrollo mantienen su vigencia exclusivamente en la medida en que no se opongan a la nueva regulación

con-table de rango superior. Cualquier aspecto que no pueda ser interpretado a la vista de los contenidos normativos de la Ley y del Reglamento, incluidas las adaptaciones sectoriales y las Resoluciones del ICAC, deberá ser tra-tado en las cuentas anuales individuales de las empresas aplicando criterios coherentes con el nuevo contexto nor-mativo en materia contable, pero sin que ello suponga en ningún caso una aplicación directa de las normas interna-cionales adoptadas por la Unión Europea, dado que su extensión a las cuentas anuales individuales no parece haber sido el objetivo del Legislador.

Y ello, sin perjuicio obviamente de que en sintonía con la filosofía que preside la reforma, el elenco norma-tivo que desarrolló el Plan de 1990, adaptaciones sectoria-les y Resoluciones del ICAC, será modificado y ampliado tomando como marco normativo de referencia el acervo comunitario integrado por los Reglamentos adoptados por la Comisión Europea.

7. La segunda parte del Plan General de Contabilidad comprende las normas de registro y valoración. Los cam-bios introducidos responden a una doble motivación: en primer lugar, armonizar la norma española en gran medida con los criterios contenidos en las NIC//NIIF adop-tadas mediante Reglamentos de la Unión Europea y en segundo lugar, agrupar en el Plan General de Contabili-dad los criterios que desde 1990 se han introducido en las sucesivas adaptaciones sectoriales con la finalidad de mejorar la sistemática de la norma. A continuación se detallan las principales novedades.

En el inmovilizado material se incorpora, formando parte del precio de adquisición, el valor actual de las obli-gaciones derivadas del desmantelamiento, retiro o reha-bilitación del lugar en el que se asienten los activos, que en el Plan de 1990 originaban el registro sistemático de una provisión para riesgos y gastos. La provisión que debe contabilizarse como contrapartida del inmovilizado se actualizará cada año por el efecto financiero ocasio-nado por el descuento, sin perjuicio de la revisión del importe inicial que pueda traer causa de una nueva esti-mación del coste de dichos trabajos, o del tipo de des-cuento aplicado. En ambos casos, el ajuste motivará al inicio del ejercicio en que se produzca, tanto la revisión del valor del activo como de la provisión.

El tratamiento de las provisiones para grandes repara-ciones también experimenta un cambio en el nuevo marco contable. En la fecha de adquisición, la empresa deberá estimar e identificar el importe de los costes nece-sarios para realizar la revisión del activo. Estos costes se amortizarán como un componente diferenciado del coste del activo hasta la fecha en que se realice la revisión, momento en que se tratará contablemente como una sus-titución, dándose de baja cualquier importe pendiente de amortizar y se reconocerá el importe satisfecho por la reparación, que a su vez deberá amortizarse de forma sistemática hasta la siguiente revisión.

Siguiendo con el análisis de los cambios, merece des-tacarse que el nuevo Plan General de Contabilidad, a dife-rencia del Plan de 1990 (que, con carácter general, otor-gaba la opción), obliga a capitalizar los gastos financieros incurridos por la adquisición o construcción de activos hasta la fecha en que estén en condiciones de entrar en funcionamiento, siempre y cuando los activos necesiten un periodo de tiempo superior a un año para estar en condiciones de uso.

convirtiéndose por tanto este último desde un punto de vista económico en un medio de pago. A partir de este razonamiento, cuando la permuta tiene naturaleza comer-cial, la norma dispone que deberá contabilizarse el corres-pondiente resultado siempre y cuando pueda obtenerse un valor fiable del valor razonable del elemento entre-gado o, en su caso, del recibido.

Por lo que se refiere a la valoración posterior, la reforma no introduce grandes cambios, ni en el criterio de valoración del inmovilizado material, ni en el criterio para registrar la amortización de los bienes, ni en la contabili-zación de los deterioros del valor (provisiones por depre-ciación en el Plan de 1990). No obstante, se produce un desarrollo pormenorizado de las técnicas adecuadas para calcular las pérdidas de valor asistemáticas del activo. En particular, se introduce el concepto de unidad generadora de efectivo, definida como el grupo identificable más pequeño de activos que genera entradas de efectivo, sir-viendo dicho concepto de base para calcular el deterioro del valor de ese grupo de activos, siempre y cuando no pueda calcularse el deterioro elemento a elemento.

Respecto al registro de los inmovilizados intangibles en el balance, se exige adicionalmente a los criterios de reconocimiento de todo activo (estar controlado por la empresa, cumplir los requisitos de probabilidad y gozar de una valoración fiable), que el activo sea identificable, por ser separable o por haber surgido de derechos legales o contractuales.

En esta materia, un importante cambio del nuevo Plan es la previsión de que puedan existir inmovilizados intan-gibles con vida útil indefinida, los cuales no se amortiza-rán, sin perjuicio de que si se comprueba que su valor se ha deteriorado, se registrará la correspondiente pérdida. Mención particular merece el fondo de comercio, que no será objeto de amortización, debiendo someterse, al menos anualmente, a un test de deterioro. En caso de que de esta comprobación se derive una corrección valora-tiva, ésta tendrá carácter irreversible, debiendo incluirse en la memoria determinada información del proceso de cálculo, en el que se deberá prestar especial cautela a que los fondos de comercio generados internamente por la empresa con posterioridad a la fecha de adquisición, no se activen de forma indirecta.

Cabe también mencionar el nuevo tratamiento de los gastos de primer establecimiento, que deberán contabili-zarse en la cuenta de pérdidas y ganancias como gastos del ejercicio en el que se incurran. Por el contrario, los gastos de constitución y ampliación de capital se imputa-rán directamente al patrimonio neto de la empresa sin pasar por la citada cuenta de pérdidas y ganancias. Estos gastos lucirán en el estado de cambios en el patrimonio neto total, formando parte del conjunto de variaciones del patrimonio neto del ejercicio.

Otra novedad relevante que se ha incorporado en esta norma es la previsión de que los gastos de desarrollo puedan amortizarse en un plazo superior a cinco años siempre que esta mayor vida útil quede debidamente acreditada por la empresa. Por su parte, los gastos de investigación mantienen el mismo tratamiento que les otorgaba el Plan de 1990, aunque las normas internacio-nales adoptadas en Europa exigen con carácter general su imputación a la cuenta de pérdidas y ganancias del ejercicio en que se devengan, permitiendo no obstante el registro de los gastos de investigación cuando son identi-ficados como un activo de la empresa adquirida en una combinación de negocios. El Plan General de Contabili-dad, en sintonía con la Cuarta Directiva, asume este trata-miento incluso cuando su origen no trae causa de la citada combinación, siempre y cuando gocen de proyec-ción económica futura.

Determinados contratos de arrendamiento u otras operaciones de naturaleza similar, se han convertido en los últimos años en fórmulas de financiación habituales

de las empresas españolas. Así, junto a los contratos de arrendamiento financiero en sentido estricto, regulados en el apartado 1 de la disposición adicional séptima de la Ley 26/1988, de 29 de julio, sobre disciplina e intervención de las entidades de crédito, han proliferado otra serie de contratos que bajo la forma de arrendamientos operati-vos, en sustancia, son asimilables desde un punto de vista económico a los primeros.

Por ello, la norma de arrendamientos tiene como obje-tivo precisar el tratamiento contable de estas operaciones que, salvo en lo que respecta a la naturaleza del activo, con carácter general, no debería constituir novedad alguna, dado que la doctrina administrativa ha venido integrando en las letras f) y g) de la norma de valoración 5.ª del Plan de 1990, aquellos contratos en los que se produce una trans-ferencia de riesgos y beneficios inherentes a la propiedad de los bienes o derechos subyacentes.

La calificación deactivos no corrientes y grupos

ena-jenables de elementos mantenidos para la venta, sí que

constituyeuna novedad en el nuevo Plan. Para incluir un elemento del activo no corriente o un grupo enajenable de elementos patrimoniales en esta categoría, deberán cumplirse una serie requisitos enfocados a su disponibili-dad inmediata y alta probabilidisponibili-dad de venta.

La principal consecuencia de esta nueva clasificación es que dichos activos no se amortizan. En cuanto a su presentación, deberán mostrarse en el balance dentro del activo corriente dado que su valor en libros se prevé recu-perar a través de su enajenación y no mediante su uso en la actividad ordinaria de la empresa. Adicionalmente, en el modelo normal de la cuenta de pérdidas y ganancias, se deberá incorporar determinada información dentro del margen de las operaciones discontinuadas, en relación con los grupos clasificados como mantenidos para la venta que constituyan una actividad interrumpida (en par-ticular, grupos enajenables que constituyan una línea de negocio o un área geográfica significativa o empresas dependientes adquiridas con la finalidad de venderlas).

8. La norma 9.ª de instrumentos financieros junto a la norma que regula las denominadas “Combinaciones de negocios” constituye sin lugar a dudas la novedad más relevante del nuevo Plan General de Contabilidad.

El principal cambio estriba en que el nuevo texto no afronta la valoración de los activos y pasivos financieros desde la perspectiva de su naturaleza, rendimiento fijo o variable, sino tendiendo en cuenta la gestión desplegada por la empresa sobre estos elementos patrimoniales.

A tal efecto, el conjunto de activos financieros se cla-sifica en aras de su valoración en las carteras de: présta-mos y partidas a cobrar (en la que se incluyen los clien-tes), inversiones mantenidas hasta el vencimiento, activos financieros mantenidos para negociar, otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias, inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas y activos financieros disponibles para la venta.

Por su parte, los pasivos financieros se clasificarán en alguna de las siguientes categorías: débitos y partidas a pagar (fundamentalmente, proveedores), pasivos finan-cieros mantenidos para negociar y otros pasivos financie-ros a valor razonable con cambios en la cuenta de pérdi-das y ganancias.

Asimismo, dejando al margen las inversiones en empresas del grupo, multigrupo y asociadas, los présta-mos y partidas a cobrar y las inversiones en títulos repre-sentativos de deuda que la empresa decida mantener hasta el vencimiento, otro aspecto que debe resaltarse es la extensión del valor razonable a todos aquellos activos financieros cuyo valor razonable puede determinarse con fiabilidad.

1990. A pesar del cambio realizado, las operaciones que ordinariamente realizan la generalidad de las empresas, créditos y débitos que surgen de las operaciones de trá-fico, apenas experimentan variación, siendo destacables como principales modificaciones la obligatoriedad de valorar a valor razonable los activos clasificados en la car-tera de negociación (aquellas inversiones que mantengan las empresas con una clara voluntad de proceder a su venta en el corto plazo) así como los activos disponibles para la venta, cuyas variaciones de valor deberán regis-trarse, respectivamente, en la cuenta de pérdidas y ganancias y directamente en el patrimonio neto, impután-dose en este último caso a resultados cuando se produzca la baja o deterioro de la inversión.

Un tercer cambio relevante en este ámbito es el reco-nocimiento, valoración y presentación como pasivos, con carácter general, de todos aquellos instrumentos finan-cieros con apariencia de instrumentos de patrimonio que a la luz del fondo de los acuerdos entre emisor y tenedor representen una obligación para la empresa; en particular de determinadas acciones rescatables y acciones sin voto. Asimismo y en la medida en que el tratamiento de estas operaciones debe ser coherente, cuando dichos ins-trumentos se califiquen como pasivos, lógicamente su remuneración no podrá tener la calificación contable de dividendo sino de gasto financiero.

Por último, cabe señalar que en el nuevo Plan también se modifica el tratamiento contable de las operaciones con acciones o participaciones propias. La variación que se pueda producir entre su precio de adquisición y el importe recibido como contraprestación en el momento de la venta, se registrará directamente en los fondos pro-pios de la empresa, con la finalidad de mostrar el fondo económico de estas operaciones, que constituyen devolu-ciones o aportadevolu-ciones al patrimonio neto de los socios o propietarios de la empresa.

La norma de instrumentos financieros recoge en sus dos últimos apartados una serie de casos particulares y el tratamiento de las coberturas contables. Estos apartados han incorporado el contenido mínimo que se ha valorado como necesario para dotar de seguridad jurídica a los posteriores desarrollos normativos que hayan de reali-zarse de estas materias. En concreto, las coberturas con-tables habrán de ser objeto de un desarrollo más porme-norizado a través de la correspondiente Resolución del ICAC.

9. Otra norma de valoración y registro que ha expe-rimentado modificaciones importantes es la que regula la moneda extranjera.

Cuando una empresa se implanta en el extranjero a través de una sucursal, o bien cuando radicada en España, de modo excepcional, opera mayoritariamente en una moneda distinta del euro, desde una perspectiva estricta-mente económica, las diferencias de cambio de sus parti-das en moneda extranjera no se originan frente al euro sino frente a la moneda de su entorno económico, que con frecuencia será la moneda en la cual se denominen y liquiden los precios de venta de sus productos y se satis-fagan los gastos en los que incurra.

No obstante, la obligatoriedad de presentar las cuen-tas anuales en euros, exige que una vez reconocido el efecto derivado del tipo de cambio en moneda extranjera, la empresa deba reconocer el efecto de conversión de su moneda funcional al euro. Para ello, la norma dispone que las diferencias de conversión se contabilicen directa-mente en el patrimonio neto dado que las partidas deno-minadas en moneda funcional no se convertirán en euros en el corto plazo y, en consecuencia, no afectarán a los flujos de efectivo de la empresa. Los criterios para deter-minar la moneda funcional y, en su caso, para realizar la conversión al euro serán detallados en las normas de for-mulación de las cuentas anuales consolidadas que se aprueben en desarrollo del Código de Comercio.

La norma de moneda extranjera también incorpora al Plan General de Contabilidad los términos de partida monetaria y no monetaria, utilizados en la norma interna-cional de referencia, NIC n.º 21 adoptada en la Unión Europea y en nuestro país en el Real Decreto 1815/1991, de 20 de diciembre. En cualquier caso, la principal nove-dad en esta materia, es el cambio de criterio en el trata-miento de las diferencias de cambio positivas en partidas monetarias (tesorería, préstamos y partidas a cobrar, débitos y partidas a pagar e inversiones en valores repre-sentativos de deuda), que en el nuevo Plan se contabiliza-rán directamente en la cuenta de pérdidas y ganancias, como consecuencia de la puesta en pie de igualdad del principio de prudencia respecto a los otros principios, y del consecuente tránsito a un tratamiento simétrico de todas las diferencias de cambio: positivas y negativas.

La contabilización del Impuesto sobre Beneficios en el Plan de 1990 seguía el sistema basado en las diferencias, temporales/permanentes, entre el resultado contable y la base imponible, a partir de la cuenta de pérdidas y ganan-cias. Adicionalmente, la doctrina contable administrativa, extendió el tratamiento del efecto impositivo a otras ope-raciones (algunas de las que se agrupan en el nuevo Plan bajo la denominación de “Combinaciones de negocios”: operaciones de fusión y aportación no dineraria de las acciones de una sociedad representativas de la mayoría de los derechos de voto).

A partir de esta evolución de la doctrina, puede afir-marse que en el momento de abordar la reforma del efecto impositivo en el actual Plan, partiendo de un enfo-que distinto (en el cálculo de las diferencias enfo-que darán lugar a activos y pasivos por impuestos diferidos se toma como referente el balance de la empresa), las cuentas anuales mostrarán una imagen similar a la que deberían mostrar como resultado de una correcta aplicación de los criterios anteriores. El cambio se justifica en la búsqueda de coherencia con un Marco Conceptual cuyo camino lógico deductivo conduce a unas normas de registro y valoración que otorgan preferencia al enfoque de activos y pasivos frente al de ingresos y gastos, debiendo resal-tarse que este enfoque es el aceptado internacionalmente con carácter general.

También destaca como novedad respecto al Plan de 1990 la diferenciación que se hace entre gasto/ingreso por impuesto corriente (del que formarán parte las diferencias permanentes del Plan de 1990) y gasto/ingreso por impuesto diferido. El gasto o ingreso total será la suma algebraica de ambos conceptos, que sin embargo deben cuantificarse de forma separada. En este contexto, los impuestos diferidos e impuestos anticipados pasan a denominarse, respectivamente, pasivos y activos por impuesto diferido, con la finalidad de adecuar la norma española a la terminología empleada por las normas internacionales adoptadas en Europa.

La norma que regula el tratamiento contable de los ingresos por ventas y prestaciones de servicios incluye un nuevo criterio para contabilizar las permutas de bienes o servicios por operaciones de tráfico, de tal suerte que el precio de adquisición, interpretado sobre la base de los nuevos postulados recogidos en el Marco Conceptual, llevará al reconocimiento de resultados positivos en estas operaciones, siempre y cuando los bienes o servicios per-mutados no sean de similar naturaleza y valor.

Otra novedad importante del Plan General de Contabi-lidad en las operaciones comerciales es la incorporación de los descuentos por pronto pago concedidos a clientes, estén o no incluidos en factura, como un componente más (con signo negativo) del importe neto de la cifra de negocios quedando, en consecuencia, excluidos del mar-gen financiero de la empresa. En coherencia con este nuevo criterio, los descuentos por pronto pago concedi-dos por los proveedores, estén o no incluiconcedi-dos en factura, se contabilizan minorando la partida de aprovisionamien-tos.

Desde los primeros años de aplicación del anterior Plan, se han suscitado dudas acerca de cuándo debía entenderse que se produce el devengo de los ingresos originados en determinadas operaciones de venta. Las numerosas cláusulas que hoy en día se incorporan a los contratos que instrumentan estas operaciones, hacen difí-cil identificar en algunas ocasiones el momento en que se produce la corriente real de los bienes y servicios. Con la finalidad de resolver estas dudas, el nuevo Plan General de Contabilidad hace explícitos los requisitos que deberá cumplir toda transacción para que haya de contabilizarse el correspondiente ingreso, quedando concretados los criterios que se desprendían del Plan de 1990 en aras de dotar al modelo de mayor seguridad jurídica. Por ejem-plo, se explicita el requisito referente a la transferencia que ha de producirse de los riesgos y beneficios significa-tivos inherentes a la propiedad de los bienes, con inde-pendencia de la transmisión jurídica, el cual ya se había venido configurando desde la doctrina administrativa como una condición indispensable para proceder a regis-trar el resultado en el transmitente y el activo en el adqui-rente. Adicionalmente, el análisis que a estos efectos exige la norma internacional adoptada en la Unión Euro-pea requiere el cumplimiento de otras circunstancias que se recogen en el nuevo Plan General de Contabilidad.

También en esta línea didáctica o explicativa de la norma, se incorpora al nuevo Plan una precisión que desarrolla el principio de fondo sobre forma por la que se exige individualizar las transacciones englobadas en una sola operación o considerar varias transacciones indivi-duales en su conjunto, cuando tras un previo análisis del fondo económico y jurídico de las mismas prevalezca su entidad individual o conjunta, respectivamente.

10. La norma 15.ª Provisiones y contingencias, aun-que inspirada en la pérdida de prevalencia del principio de prudencia, no debe asociarse con la desaparición de provisiones de los balances de las entidades españolas. En concreto, la Resolución del ICAC del año 2002 sobre aspectos medioambientales ya incorporó al conjunto de nuestro modelo contable las principales cuestiones trata-das en la norma internacional de referencia en esta mate-ria (NIC n.º 37 Provisiones y contingencias). En particular, la precisión de que toda provisión debe responder a una obligación actual derivada de un suceso pasado, cuya cancelación sea probable que origine una salida de recur-sos y su importe pueda medirse con fiabilidad; la distin-ción entre obligadistin-ción legal, contractual, e implícita o tácita; el requisito del descuento financiero de su importe cuando el pago deba realizarse en el largo plazo; y el tra-tamiento contable de las compensaciones a recibir por un tercero en el momento de liquidar la obligación.

A tal efecto, cuando el importe del pasivo no pueda calcularse de forma fiable, ni siquiera por un importe

mínimo, deberá informarse en la memoria en los térmi-nos descritos en la tercera parte del Plan General de Con-tabilidad. Y ello, como ya se ha indicado, sin perjuicio del grado de indeterminación inherente al cálculo de toda provisión, en el que en numerosas ocasiones el requisito de que la salida de recursos sea probable, necesaria-mente deberá reconducirse a un cálculo del importe pro-bable de la obligación.

Esta reflexión debe extenderse al tratamiento conta-ble de las retribuciones a largo plazo al personal que com-prenden las retribuciones post-empleo (pensiones, asis-tencia sanitaria una vez concluida la relación laboral y otras prestaciones por jubilación o retiro) así como cual-quier otra retribución que suponga un pago diferido al trabajador por un plazo superior a 12 meses desde el momento en el que se presta el servicio, sin perjuicio de que las contribuciones que se realicen a entidades sepa-radas tengan con carácter general periodos inferiores de pago.

En este sentido, la norma distingue entre retribucio-nes a largo plazo de aportación definida, en las que la empresa no retiene riesgos y el pasivo que pudiera figu-rar en el balance responderá exclusivamente a la cuota pendiente de aportar a la correspondiente entidad asegu-radora o plan de pensiones. Y las restantes retribuciones que no cumplan estos requisitos, que son las denomina-das de prestación definida.

En las retribuciones de prestación definida, la empresa deberá registrar el correspondiente pasivo porque retiene un riesgo al margen de que el compromiso con los traba-jadores se haya instrumentado a través de un seguro colectivo o un plan de pensiones. Si la empresa ha exte-riorizado el riesgo, el pasivo lucirá en el balance por el importe neto resultante de aplicar los criterios de cuantifi-cación descritos en la norma. Por el contrario, cuando la empresa no haya exteriorizado el compromiso, el pasivo figurará en su balance por el valor actual actuarial de dichos compromisos, minorado por el coste de los servi-cios pasados no reconocidos.

Adicionalmente, se dispone que las diferencias origi-nadas en el cálculo del pasivo o activo por la variación de las hipótesis actuariales en las retribuciones post-empleo de prestación definida, se reconozcan en las reservas voluntarias a través del estado de cambios en el patrimo-nio neto, de forma que se consigue aunar el objetivo de que los pasivos o activos queden perfectamente cuantifi-cados en todo momento de acuerdo con la mejor infor-mación disponible, neutralizando al mismo tiempo el impacto en el resultado periódico de la empresa que ori-ginarían las inevitables fluctuaciones de las variables actuariales, en caso de imputarse a la cuenta de pérdidas y ganancias las ganancias o pérdidas actuariales.

El Plan agrupa en la norma de transacciones con pagos basados en instrumentos de patrimonio, el con-junto de operaciones en las que la empresa bien entrega como contraprestación sus propios instrumentos de patrimonio, bien una contraprestación en efectivo basada en el valor de los mismos. En particular, con este criterio se resuelve a nivel reglamentario el tratamiento contable de las operaciones de retribución al personal con instru-mentos de patrimonio que tanto han proliferado en los últimos años, al amparo de la regulación incluida en el artículo 159 del Texto Refundido de la Ley de Sociedades Anónimas. Adicionalmente, por motivos de claridad y continuando con la tradición del Plan de 1990, se ha optado por reproducir también en el apartado 1.4 de la norma 2.ª. Inmovilizado material, el criterio fijado para los bienes recibidos en concepto de aportación no dineraria de capital, que han de valorarse por su valor razonable en el momento de la aportación.

los socios o propietarios de aquellos recibidos de terce-ros. Las subvenciones otorgadas por terceros, siempre que de acuerdo con los nuevos criterios sean no reinte-grables, se califican como ingresos contabilizados, con carácter general, directamente en el estado de ingresos y gastos reconocidos, para posteriormente proceder a su imputación a la cuenta de pérdidas y ganancias aten-diendo a su finalidad; en particular, cuando financien gas-tos, de forma correlacionada a su devengo. Hasta el momento en que no se cumplan las condiciones para considerarlas no reintegrables, dichas subvenciones deberán lucir en el pasivo.

En consecuencia, al margen de las novedades, se mantiene el criterio de transferencia a la cuenta de pérdi-das y ganancias en función de la finalidad para la que fueron concedidas, que reproduce el criterio que en desa-rrollo de la norma de valoración 20.ª del Plan de 1990, ya se incorporó con carácter general en determinadas adap-taciones sectoriales (entidades de asistencia sanitaria, entidades sin fines lucrativos, empresas vitivinícolas).

Sin embargo, la principal novedad incluida en el nuevo Plan, al margen de su imputación directa al patri-monio neto en el momento inicial, es el hecho de que las subvenciones, donaciones y legados entregados por los socios o propietarios de la empresa no tienen la califica-ción de ingresos, sino de fondos propios, al ponerlas en pie de equivalencia desde una perspectiva económica con las restantes aportaciones que los socios o propieta-rios puedan realizar a la empresa, fundamentalmente con la finalidad de fortalecer su patrimonio. En el Plan de 1990, únicamente se contemplaba este tratamiento cuando la aportación se realizaba por los socios o propie-tarios para compensación de pérdidas o con la finalidad de compensar un “déficit”, quedando excluidas las conce-didas para asegurar una rentabilidad mínima como las otorgadas para fomentar actividades específicas o con la finalidad de fijar precios políticos para determinados bie-nes o servicios.

No obstante, dado que las empresas del sector público pueden ser beneficiarias de subvenciones en los mismos términos que lo pudiera ser cualquier empresa pertene-ciente al sector privado, el objetivo de imagen fiel exige excepcionar en estos casos (subvenciones otorgadas a empresas públicas por sus socios para financiar la realiza-ción de actividades de interés público o general) la regla general contenida en el apartado 2 de la norma 18.ª, remi-tiendo al tratamiento contable general regulado en el apartado 1.

11. Las operaciones de adquisición de negocios pue-den instrumentarse a través de distintas operaciones jurídicas: fusión, escisión, aportación no dineraria y com-praventa de una unidad económica (entendida como el conjunto de activos y pasivos que constituyen un nego-cio), así como la aportación no dineraria o compraventa de las acciones que otorguen el control de una empresa. De todas ellas, las operaciones de fusión y escisión, a pesar de gozar de una consolidada doctrina administra-tiva, han sido las únicas que no llegaron a tener reflejo en una norma de carácter general.

El nuevo Plan subsana esta laguna de la normaliza-ción y dota al modelo contable y por consiguiente al trá-fico empresarial, de la deseable seguridad jurídica. A tal efecto, la norma 19.ª regula las denominadas “Combina-ciones de negocios”, entendidas como aquellas operacio-nes en las que una empresa adquiere el control de uno o varios negocios.

Cuando el grupo de trabajo inició sus cometidos se publicó por el Comité de Normas Internacionales de Con-tabilidad (CNIC o IASB) una propuesta de modificación de la norma internacional que regula estas operaciones (NIIF 3. Combinaciones de negocios). A la vista de los cambios significativos que se incluían en determinados puntos se abrió un debate acerca de cuál debía ser el marco de

refe-rencia, la norma en vigor o su propuesta de modificación. Si bien en un primer momento se consideró conveniente optar por los criterios incluidos en el borrador de NIIF 3, teniendo en cuenta que en la actualidad el citado proyecto no ha sido aprobado, se ha optado finalmente por incluir en el Plan los criterios recogidos en la norma vigente adoptada por la Comisión Europea. Sin perjuicio de que en un futuro, tanto ésta como las restantes disposiciones del nuevo Plan puedan ajustarse a las modificaciones que se recojan en el Derecho Contable comunitario si así se considera conveniente.

Las reglas que rigen el tratamiento contable de estas operaciones se recogen en el denominado “Método de adquisición”, en cuya virtud, con carácter general, los acti-vos adquiridos y los pasiacti-vos asumidos por la empresa adquirente se contabilizan por su valor razonable. Asi-mismo resalta el hecho de que el fondo de comercio no se amortiza y la eventual diferencia negativa que surja en la combinación se registra directamente en la cuenta de pér-didas y ganancias en la fecha en que se toma el control del negocio adquirido.

Sin embargo, en sintonía con la norma europea, que-dan fuera de este esquema general las operaciones de reestructuración que se realicen entre empresas del grupo, bajo la consideración de que en puridad, desde un punto de vista económico no se puede hablar de adquisi-ción de un negocio, cuando con carácter previo a la uni-dad de “iure” fruto de la combinación ya existía un con-trol económico e indirectamente jurídico por parte de quien ostenta la dirección del conjunto de las empresas pertenecientes al grupo.

El nuevo Plan General de Contabilidad se aborda con la vocación de dar cobertura jurídica al registro contable de las principales operaciones que realizan en la actuali-dad las empresas españolas. En consecuencia, a pesar de que la NIIF 3 adoptada en Europa excluye de su alcance y, por tanto, no regula el tratamiento contable de estas ope-raciones entre las empresas pertenecientes a un mismo grupo, dado que la práctica empresarial pone de mani-fiesto la habitualidad con que se producen este tipo de transacciones, la norma 21.ª establece un tratamiento contable particular respecto a las operaciones de fusión, escisión y aportación no dineraria de un negocio.

El criterio fijado por el nuevo Plan para estas operacio-nes ha pretendido aunar las opiniooperacio-nes expresadas en el grupo constituido a tal efecto en el seno del ICAC, donde las opiniones se agrupaban fundamentalmente en dos posturas. Por una parte la de aquellos que prescindiendo del negocio jurídico que ampara estas operaciones, incluida por tanto la compraventa de instrumentos de patrimonio que confieren el control sobre una empresa, defendían que su registro debería llevar a mantener las valoraciones, en su caso, en términos consolidados, de los activos traspasados respecto a la que tenían dentro del grupo antes de formalizarse la operación. Otro sector, partiendo de la consideración de que el sujeto informante en las cuentas anuales individuales es la empresa, como entidad independiente del grupo del que pueda formar parte, abogaban porque la valoración de los elementos patrimoniales en las transacciones con empresas someti-das a una misma unidad de decisión ha de realizarse en las mismas condiciones que cuando se efectúan con un tercero, sin perjuicio de la información que ha de incluirse en la memoria de las cuentas anuales. En esta postura la propuesta consistía en no incorporar norma alguna que regulase estas transacciones, de forma coherente con la ausencia de especialidad defendida, considerándose que deben contabilizarse las mismas en sintonía con lo dis-puesto con carácter general en la norma 19.ª Combinacio-nes de negocios.

última instancia en aras de garantizar la seguridad jurí-dica y la comparabilidad de la información económico-financiera derivada de estas operaciones, al margen de los diferentes enfoques y posicionamientos, lo verdadera-mente relevante era la necesidad de otorgar un único cri-terio para su contabilización, cuestión que se ha resuelto al amparo de las dos características que desde una pers-pectiva jurídica y económica se considera que les dota de la particularidad inherente a toda regla especial.

En primer lugar, el hecho de que como contrapresta-ción la empresa adquirente entregue sus propios instru-mentos de patrimonio o, como en el caso de las fusiones simplificadas reguladas en el artículo 250 del TRLSA, no tenga la obligación de efectuar emisión alguna. Y en segundo lugar, la propia naturaleza del objeto de la opera-ción; un conjunto de elementos patrimoniales constituti-vos de un negocio que de forma directa y en bloque se transmiten de un sujeto contable a otro, sin que en esen-cia se produzca una variación en la unidad económica preexistente, la cual, en esencia, simplemente adopta una nueva organización o configuración legal.

Al amparo de este razonamiento, en ausencia de con-traprestación en forma de títulos o ante la falta de un objeto directo como el descrito en la transacción, la norma deja fuera de su alcance a las operaciones que adopten la forma jurídica de compraventa de un conjunto de elementos patrimoniales que constituyan un negocio, así como a las operaciones de transmisión, incluida la aportación no dineraria de capital, de una cartera de ins-trumentos de patrimonio que otorguen el control sobre un negocio.

En definitiva, a la espera de que se clarifique el pano-rama normativo europeo en esta materia, la particular sucesión universal que concurre en estas operaciones es la que justifica el criterio contable incluido en el apartado 2.2 de la norma 21.ª, continuista por otra parte con la doc-trina administrativa sobre la materia en desarrollo del Plan de 1990.

La norma de negocios conjuntos mantiene el criterio que hasta la fecha han venido aplicando las entidades que operan a través de las uniones temporales de empresas, principal exponente de colaboración empresarial, cuyo tratamiento contable, con vocación de generalidad, se incorporó al Plan General de Contabilidad mediante determinadas adaptaciones sectoriales (constructoras, sector eléctrico, etcétera).

En consecuencia, no se produce en esta materia nin-guna innovación contable relevante, sino simplemente una mejora en la sistemática de la norma, al ubicar en el Plan el conjunto de operaciones que regularmente reali-zan las empresas, al margen del sector en el que desa-rrollen su actividad. Y ello, sin perjuicio de la evidente modificación terminológica que presenta la norma res-pecto al anterior Plan, encauzada por evidentes motivos de coordinación normativa, en las nuevas definiciones incluidas en los Reglamentos comunitarios en materia contable.

12. En la norma 22.ª Cambios en criterios contables, errores y estimaciones contables, se modifica la regla aplicable a los cambios de criterio en el Plan de 1990.

En concreto, si bien se mantiene la regla de cuantificar de forma retroactiva el impacto en los activos y pasivos netos de la empresa, originado por el cambio de criterio contable o subsanación del error, la modificación consiste en la nueva obligación de presentar los efectos de estos cambios también de forma retroactiva. Esta exigencia derivada del acercamiento a las normas internacionales adoptadas, motiva que los ingresos o gastos resultantes del cambio de criterio o subsanación del error se contabi-licen directamente en el patrimonio neto de la empresa; con carácter general, y salvo que el cambio o subsanación afecten a otra partida del patrimonio neto, en una cuenta de reservas voluntarias.

Por último, la norma de Hechos posteriores al cierre del ejercicio explicita los dos tipos de hechos que pueden presentarse después del cierre, en función de que pongan de manifiesto condiciones que ya existían al cierre del ejercicio o que se producen con posterioridad a dicho momento.

III

13. La tercera parte del Plan General de Contabilidad recoge tanto las normas de elaboración de las cuentas anuales, como los modelos, normales y abreviados, de los documentos que conforman las mismas, incluido el contenido de la memoria.

El balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria son los documentos que integran las cuentas anuales. El estado de flujos de efec-tivo no será obligatorio para las empresas que puedan formular balance, estado de cambios en el patrimonio neto y memoria en modelo abreviado. Por tanto, la princi-pal novedad, al margen del mayor desglose informativo que se requiere en las notas de la memoria, viene dada por la incorporación de estos dos nuevos documentos: el estado de cambios en el patrimonio neto y el estado de flujos de efectivo.

Con la finalidad de lograr un adecuado nivel de com-parabilidad en la información financiera suministrada por las empresas españolas, y siguiendo con la tradición del Plan de 1990, se han elaborado unos modelos de formato definido, con denominaciones concretas y de obligatoria aplicación, a diferencia de lo previsto en las NIC//NIIF adoptadas.

Desde un punto de vista general, también se puede citar como novedad, en sintonía con el criterio incluido en las normas internacionales adoptadas, el requerimiento de incluir también en la memoria de las cuentas anuales, información cuantitativa del ejercicio anterior, así como la necesidad de ajustar las cifras comparativas del periodo anterior, en la medida en que se produzcan ajustes valo-rativos derivados de cambios de criterios contables o errores. Adicionalmente a la información comparativa de índole numérica, si resulta relevante para la comprensión de las cuentas anuales del ejercicio actual, la norma exige que también se incluya información descriptiva del periodo anterior.

Por último, se puede afirmar que los cambios que incorpora el modelo persiguen comunicar al usuario de las cuentas anuales, con la simple lectura de los estados principales, mayor información sobre la gestión que los administradores realizan de los recursos de la empresa.

Los elementos patrimoniales del balance se han clasifi-cado en el activo, el pasivo y el patrimonio neto. En el patri-monio neto figurarán en subagrupaciones independientes, los fondos propios y las restantes partidas integrantes del patrimonio neto. Esta clasificación tiene como finalidad clarificar que la composición del patrimonio neto de la empresa, se encuentra constituida por los tradicionales fondos propios y por otras partidas que, de acuerdo con los nuevos criterios, pueden aparecer en los balances de las empresas, fundamentalmente la partida que contenga los ajustes por valor razonable que deban ser imputados direc-tamente al patrimonio neto y que penden de pasar en años futuros por la cuenta de pérdidas y ganancias.

largo plazo, y el efectivo y equivalentes. Los demás acti-vos se clasificarán como no corrientes.

En la dirección de profundizar en el reflejo de la ges-tión de los recursos, el nuevo Plan dispone que los activos no corrientes mantenidos para la venta (con carácter general, elementos del inmovilizado material, inversiones inmobiliarias y participaciones en empresas del grupo, multigrupo o asociadas, cuya enajenación esté prevista en los doce meses siguientes) y los grupos enajenables de elementos mantenidos para la venta (activos y pasivos que se espera igualmente enajenar en dicho plazo de forma conjunta), figurarán en una partida específica den-tro del activo y pasivo corriente (en este último caso, los pasivos que formen parte del citado grupo enajenable de elementos).

Para concluir con las principales novedades del balance sólo resta mencionar la modificación operada en los instrumentos de patrimonio propio (con carácter general, acciones y participaciones propias) cuya presen-tación en el nuevo Plan se realiza minorando en todo caso la cifra de fondos propios. Igual criterio se aplica a los desembolsos pendientes de exigir sobre dichos instru-mentos a la fecha de cierre, que pasan a minorar la cifra de capital. Y por último, el registro dentro del pasivo de las acciones, participaciones u otros instrumentos finan-cieros que aún teniendo una forma jurídica propia de los instrumentos de patrimonio, atendiendo a la definición de los elementos y a sus términos y condiciones, constituyan obligaciones de la empresa.

La cuenta de pérdidas y ganancias es el documento que recoge el resultado contable del ejercicio, separando los ingresos y gastos imputables al mismo que se clasifi-can por naturaleza; en particular, los derivados de las variaciones de valor originadas por la regla del valor razo-nable, de conformidad con lo dispuesto en el Código de Comercio y en el presente Plan General de Contabilidad.

Tres cambios merecen destacarse. En primer lugar el paso de un modelo de cuenta de pérdidas y ganancias en forma de doble columna a otro vertical. En segundo lugar, la supresión del margen extraordinario, habiéndose tomado en consideración la prohibición contenida en las normas internacionales adoptadas de calificar como extraordinarias partidas de ingresos o gastos. Y por último, la separación en el modelo normal de la cuenta de pérdidas y ganancias del resultado de las operaciones continuadas del originado por las operaciones o activida-des interrumpidas, definidas estas últimas, con carácter general, como aquellas líneas de negocio o áreas geográ-ficas significativas que la empresa bien ha enajenado o bien tiene previsto enajenar dentro de los doce meses siguientes.

Pero sin duda, la gran novedad viene dada por la incorporación de los dos nuevos estados a las cuentas anuales. El estado de cambios en el patrimonio neto, se presenta en dos documentos:

a) El estado de ingresos y gastos reconocidos y b) el estado total de cambios en el patrimonio neto. El estado de ingresos y gastos reconocidos recoge los ingresos y gastos devengados en el ejercicio y por dife-rencia el saldo global de los ingresos y gastos reconoci-dos, recogiendo diferenciadamente las transferencias que se hayan realizado durante el ejercicio a la cuenta de pér-didas y ganancias de acuerdo con los criterios fijados en las correspondientes normas de registro y valoración. Por su parte, el estado total de cambios en el patrimonio neto refleja el conjunto de variaciones producidas en el patri-monio neto durante el ejercicio. Se incluirán por tanto, además del saldo de ingresos y gastos reconocidos, las demás variaciones en el patrimonio neto, entre las que se encuentran las que traigan causa de las operaciones rea-lizadas con los socios o propietarios de la empresa, así como las reclasificaciones que puedan producirse en el

patrimonio neto, derivadas por ejemplo de la dotación de reservas en ejecución del acuerdo de distribución del resultado y los ajustes motivados por la subsanación de errores o cambios de criterio contable que, excepcional-mente, puedan producirse.

También se introduce como novedad el estado de flu-jos de efectivo, con el fin de mostrar la capacidad de generar efectivo o equivalentes al efectivo así como las necesidades de liquidez de la empresa debidamente orde-nadas en tres categorías: actividades de explotación, inversión y financiación. Sin embargo, la pugna entre los intereses en conflicto que toda nueva exigencia informa-tiva acarrea, transparencia frente a simplificación de las obligaciones contables, aspecto que lógicamente debe apreciarse ponderando esta exigencia con la dimensión de la empresa, se ha resuelto señalando que este docu-mento no será obligatorio para las empresas que puedan formular balance, estado de cambios en el patrimonio neto y memoria en modelo abreviado.

La memoria adquiere mayor relevancia e incorpora la obligación de facilitar información comparativa, incluso la de carácter descriptivo, en sintonía con los pronuncia-mientos de la NIC 1 adoptada por la Comisión Europea. En particular, este documento refuerza las exigencias informativas en materia de instrumentos financieros, combinaciones de negocios (dada la propia novedad de la norma) y partes vinculadas, esta última de gran relevan-cia para poder conocer la verdadera imagen fiel de las relaciones económicas y financieras de una empresa.

En relación con lo anterior, la definición de empresa del grupo, multigrupo y asociada desde la perspectiva de las cuentas anuales individuales, se encuentra incluida en la norma 13.ª de elaboración de las cuentas anuales con-tenida en la tercera parte del Plan, que a su vez proyecta sus efectos sobre las normas de registro y valoración incluidas en la segunda parte. En particular, tendrán la calificación de empresas del grupo además de las empre-sas controladas directa o indirectamente en los términos descritos en el artículo 42 del Código de Comercio, aque-llas controladas por cualquier medio por una o varias personas físicas o jurídicas que actúan conjuntamente, y aquellas que se hallen bajo dirección única por acuerdos o cláusulas estatutarias. En consecuencia, la modificación introducida por la Ley 16/2007 en la redacción del artículo 42 del Código de Comercio que establece la definición de grupo a los efectos de delimitar la obligación de consoli-dar, no ha alterado la calificación que desde un punto de vista valorativo e informativo se recoge de las participa-ciones en el patrimonio de estas empresas en las cuentas anuales individuales.

Además de la información relevante sobre las opera-ciones que realicen estas empresas entre sí, en la memo-ria de las cuentas anuales individuales también se incluye la exigencia incorporada en la Ley 16/2007 sobre la infor-mación agregada de los activos, pasivos, patrimonio neto, cifra de negocios y resultados del conjunto de las empresas domiciliadas en España y controladas por cual-quier medio por una o varias personas físicas o jurídicas, no obligadas a consolidar, que actúan conjuntamente, y de aquellas que se hallen bajo dirección única por acuer-dos o cláusulas estatutarias.

Por último merece destacarse la supresión del cuadro de financiación de la memoria sin perjuicio de la informa-ción que sobre los movimientos de fondos se exige en las normas de elaboración de las cuentas anuales.

14. La cuarta parte del Plan General de Contabilidad se refiere al cuadro de cuentas, que sigue la clasificación decimal. Como novedad respecto al Plan de 1990, el nuevo texto incorpora dos nuevos grupos, el 8 y el 9, para dar cabida a los gastos e ingresos imputados al patrimo-nio neto.

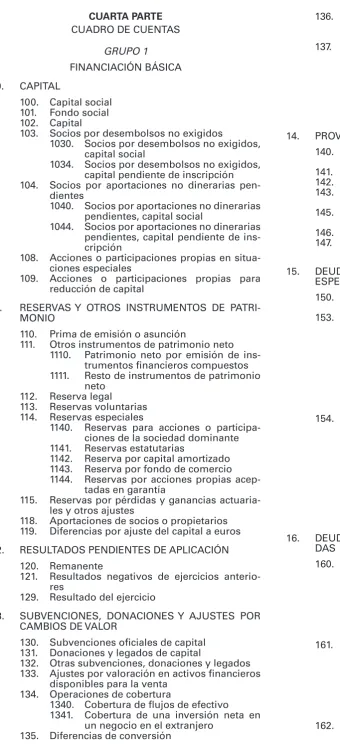

liberado para dar encaje a las nuevas relaciones conta-bles. Las empresas que opten por la llevanza de una con-tabilidad analítica podrán utilizar el grupo 0.

El cuadro de cuentas amplía el contenido del texto de 1990, dando cobertura a las nuevas operaciones recogi-das en la segunda parte del Plan. No obstante, como ya se indicaba en la introducción del Plan de 1990 nuevamente hay que advertir sobre la posibilidad de que el presente texto cuente con ciertas lagunas, debidas fundamental-mente a la imposibilidad de abarcar la variada casuística que rodea la actividad de muchas empresas, que en todo caso disponen de la facultad de cubrir los eventuales vacíos del texto, utilizando para ello el Marco Conceptual y las reglas técnicas más afines deducidas de los princi-pios y criterios que informan el Plan. Adicionalmente, la empresa deberá desagregar las cuentas al nivel adecuado de dígitos que posibilite el control y seguimiento de sus operaciones, así como el cumplimiento de la información exigida en las cuentas anuales.

15. La quinta parte se dedica a las definiciones y rela-ciones contables. Con carácter general, cada uno de los grupos, subgrupos y cuentas, son objeto de una defini-ción en la que se recoge el contenido y las características más sobresalientes de las operaciones y hechos económi-cos que en ellos se representan.

Las relaciones contables propiamente dichas, de la misma forma que ya venía recogiendo el antiguo Plan, describen los motivos más comunes de cargo y abono de las cuentas, sin agotar las posibilidades que cada una de ellas admite. Por lo tanto, cuando se trate de operaciones cuya contabilización no se haya recogido de forma explí-cita en el texto, se deberá formular el asiento o asientos que procedan utilizando los criterios que en éste se esta-blecen.

Tal y como ya expresaba el Plan de 1990, tanto la cuarta como la quinta parte son de aplicación facultativa por parte de las empresas. No obstante es aconsejable que, en el caso de hacer uso de esta facultad, se utilicen denominaciones similares con el fin de facilitar la elabora-ción de las cuentas anuales cuya estructura y normas que desarrollan su contenido y presentación son obligatorias. En particular, al igual que en el Plan de 1990, merece la pena destacar el carácter opcional del sistema especula-tivo propuesto para las relaciones contables de las cuen-tas de existencias.

IV

16. La entrada en vigor del Plan General de Contabi-lidad exige una revisión de las adaptaciones sectoriales y de las Resoluciones emitidas por el Instituto de Contabili-dad y Auditoría de Cuentas. Sin embargo, hasta que se produzcan estos cambios dichas normas mantienen su vigencia salvo que de forma expresa se opongan a los nuevos criterios contenidos en el Plan.

Por otro lado, la experiencia de los últimos años ha revelado el carácter dinámico del modelo contable pro-puesto por las Instituciones comunitarias. A pesar de haberse producido en la Unión Europea una aprobación completa de los pronunciamientos emitidos por el IASB, el objetivo de convergencia que a su vez se ha fijado este organismo con las normas aprobadas por el Financial Accounting Standards Board (FASB) americano, es previ-sible que motive futuras modificaciones en los Reglamen-tos comunitarios. Ante este panorama, y sin perjuicio de la posible conveniencia de realizar en el futuro modifica-ciones del Plan General de Contabilidad, deberá valorarse que el conocimiento de la norma es un elemento impres-cindible para lograr un alto nivel de cumplimiento, lo que hace aconsejable un cierto nivel de estabilidad. En conse-cuencia, en aras de proteger la seguridad jurídica que debe presidir toda actividad normalizadora, la probable revisión en el fututo del Plan General de Contabilidad y

sus disposiciones de desarrollo sólo deberían obedecer a cambios sustanciales a nivel internacional, que a su vez fuesen el inevitable desencadenante de modificaciones en el Marco Conceptual, las normas de registro y valora-ción o las normas de elaboravalora-ción de las cuentas anuales.

PRIMERA PARTE

MARCO CONCEPTUAL DE LA CONTABILIDAD 1.º Cuentas anuales. Imagen fiel

Las cuentas anuales de una empresa comprenden el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efec-tivo y la memoria. Estos documentos forman una unidad. No obstante, el estado de flujos de efectivo no será obli-gatorio para las empresas que puedan formular balance, estado de cambios en el patrimonio neto y memoria abre-viados.

Las cuentas anuales deben redactarse con claridad, de forma que la información suministrada sea comprensible y útil para los usuarios al tomar sus decisiones económi-cas, debiendo mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, de conformidad con las disposiciones legales.

La aplicación sistemática y regular de los requisitos, principios y criterios contables incluidos en los apartados siguientes deberá conducir a que las cuentas anuales muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. A tal efecto, en la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica.

Cuando se considere que el cumplimiento de los requisitos, principios y criterios contables incluidos en este Plan General de Contabilidad no sea suficiente para mostrar la mencionada imagen fiel, se suministrarán en la memoria las informaciones complementarias precisas para alcanzar este objetivo.

En aquellos casos excepcionales en los que dicho cumplimiento fuera incompatible con la imagen fiel que deben proporcionar las cuentas anuales, se considerará improcedente dicha aplicación. En tales casos, en la memoria se motivará suficientemente esta circunstancia y se explicará su influencia sobre el patrimonio, la situa-ción financiera y los resultados de la empresa.

El sujeto contable que informa como persona jurídica individual, en el marco de este Plan General de Contabili-dad, lo hará con independencia del grupo de empresas al que pueda pertenecer, sin perjuicio de las normas particu-lares recogidas en la segunda parte de este Plan y de los desgloses informativos que deban incorporarse en las cuentas anuales.

2.º Requisitos de la información a incluir en las cuentas

anuales

La información incluida en las cuentas anuales debe ser relevante y fiable.

La información es relevante cuando es útil para la toma de decisiones económicas, es decir, cuando ayuda a evaluar sucesos pasados, presentes o futuros, o bien a confirmar o corregir evaluaciones realizadas anterior-mente. En particular, para cumplir con este requisito, las cuentas anuales deben mostrar adecuadamente los ries-gos a los que se enfrenta la empresa.

La información es fiable cuando está libre de errores materiales y es neutral, es decir, está libre de sesgos, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar.