1

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de LojaESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

MAESTRIA EN AUDITORÍA DE GESTIÓN DE LA CALIDAD

MODALIDAD ABIERTA Y A DISTANCIA

ESTRUCTURACIÓN Y SEGUIMIENTO DE MEJORAS DE UN CUADRO DE MANDO INTEGRAL EN LA EMPRESA PÚBLICA DE AGUA POTABLE Y

ALCANTARILLADO DE TULCÁN EPMAPA-T

Tesis de Grado previo la obtención del título de Magíster en Auditoría de Gestión de la Calidad

Autor : Liliana de los Ángeles Paredes Mera

Director: Mba. María Walesvka Villavicencio

Centro universitario: Tulcán

2

Mba. María Walesvka Villavicencio DIRECTORA DE LA TESIS

CERTIFICA:

Que el presente trabajo de investigación realizado por el estudiante: LILIANA DE LOS ÁNGELES PAREDES MERA, ha sido orientado y revisado durante su ejecución, ajustándose a las normas establecidas por la Escuela de Contabilidad y Auditoría, Modalidad Abierta y a Distancia de la Universidad Técnica Particular de Loja; por lo que autorizo su presentación para los fines legales pertinentes.

Tulcán, julio 27 de 2011

f) ……… Mba. María Walesvka Villavicencio

3

AUTORÍA

Yo. LILIANA DE LOS ÁNGELES PAREDES MERA, como autora del presente trabajo de investigación, soy responsable de las ideas, conceptos, procedimientos y resultados vertidos en la misma.

………. Liliana de los Ángeles Paredes Mera

4

CESIÓN DE DERECHOS

Yo LILIANA DE LOS ÁNGELES PAREDES MERA, declaro ser autora del presente trabajo y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art.67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

……….. Liliana de los Ángeles Paredes Mera

5 AGRADECIMIENTO

El Señor dice:

“Yo te instruiré, yo te mostraré el camino que debes seguir; yo te daré consejos y velaré por ti” Salmo32:8

Agradezco a Dios Todopoderoso por mostrarme el camino, infundirme ánimo, renovar mis fuerzas, y haberme fortalecido para alcanzar esta meta.

A mi Directora de Tesis por brindarme la oportunidad de recurrir a su capacidad y experiencia que fue fundamental para concretar este trabajo.

Hago extensivo mi más sincero agradecimiento a los servidores de la EPMAPA-T por facilitarme la información necesaria y que de una u otra forma, colaboraron o participaron en la realización de esta investigación.

A la Comunidad Educativa de la Universidad Técnica Particular de Loja por el soporte institucional dado para la realización de este trabajo.

6

DEDICATORIA

Me gustaría dedicar el presente trabajo a mis hijas y mi Esposo que han sido el apoyo incondicional en todo momento y la motivación e inspiración para alcanzar mis metas.

7

INDICE DE CONTENIDOS

PÁGINA

Certificación del director II

Autoría III

Cesión de los derechos IV

Agradecimientos V

Dedicatoria VI

Introducción 1

CAPÍTULO 1

ASPECTOS GENERALES

1.1 SISTEMA DE CONTROL DE GESTIÓN Y EL CONTROL DE GESTIÓN ESTRATÉGICA 3

1.1.1 Elementos de Gestión 4

1.1.2 Sistema de Control de Gestión 4

1.1.3 Control de Gestión Estratégica 6

1.1.3.1 Estrategia 9

1.1.3.2 El éxito de la estrategia 9

1.2 EL CONTROL DE GESTIÓN ESTRATÉGICA EN LA COORDINACIÓN DE ACCIONES 10

1.2.1 Herramientas basadas en la información interna 12

1.2.2 Herramientas basadas en información externa 13

1.2.3 Herramientas orientadas a la acción humana 13

1.2.4 Análisis FODA 15

1.2.5 Otras herramientas 17

1.3 EL HERRAMIENTA DEL SISTEMA DE CONTROL DE GESTIÓN CUADRO DE MANDO INTEGRAL COMO 17

1.3.1 Los diez pilares básicos del cuadro de mando integral 18

1.4 EL CUADRO DE MANDO INTEGRAL Y SU RELACIÓN CON LA ESTRATEGIA DE LA ORGANIZACIÓN 21

8

1.4.2 De un Sistema de Medición del Desempeño hacia un Sistema de Gestión Estratégica 22

1.4.3 Principios de las Organizaciones Basadas en la Estrategia 25

1.4.4 Objetivos del Cuadro de Mando Integral 25

1.4.5 Las Perspectivas Estratégicas 26

1.4.5.1 El Alineamiento Estratégico 27

1.4.5.2 Metodología para implementar un cuadro de mando integral 32

1.4.5.2.1 La Misión 33

1.4.5.2.2 Los valores 33

1.4.5.2.3 La visión 34

1.4.5.2.4 Los factores críticos de éxito 34

1.4.5.2.5 Objetivos Generales a conseguir 35

1.4.5.2.6 El mapa estratégico 36

1.4.5.2.7 Matriz de tablero de comando 37

1.4.5.2.8 Indicadores para medir los objetivos 38

1.4.5.2.9 Inductores 39

1.4.5.2.10 Iniciativas estratégicas 40

1.4.5.2.11 Soft 40

1.5 CONTROL DE GESTIÓN Y EL CUADRO DE MANDO INTEGRAL EN LAS ORGANIZACIONES NO LUCRATIVAS 40

CAPÍTULO 2

DIAGNÓSTICO Y EVALUACIÓN DE LA EMPRESA

PÚBLICA MUNICIPAL DE AGUA POTABLE Y

ALCANTARILLADO DE TULCÁN-EPMAPA-T ANTECEDENTES Y BASE LEGAL DE CREACIÓN

2.1 Constitución y Domicilio 41

2.1.1 Ámbito de acción y competencia 41

2.1.2 Objetivos 41

2.2.3 Atribuciones y Deberes de la Empresa 42

2.1.4 Marco legal para la prestación de los servicios de agua potable y alcantarillado en el Ecuador 45

2.2 MARCO LEGAL DE LAS EMPRESAS DEL SECTOR PÚBLICO PARA LA PLANIFICACIÓN ESTRATÉGICA 46

9

2.2.2 El control gubernamental 48

2.3 DIAGNÓSTICO DEL DESEMPEÑO DE LA EPMAPA-T 50

2.3.1 La Planificación Estratégica de la EPMAPA-T 50

2.3.2 Procesos internos 51

2.3.2.1 Agua Potable 51

2.3.2.2 Operabilidad 52

2.3.2.3 Planta de tratamiento 53

2.3.2.4 Alcantarillado 54

2.3.2.5 Facturación y Recaudación 54

2.3.3 Clientes 55

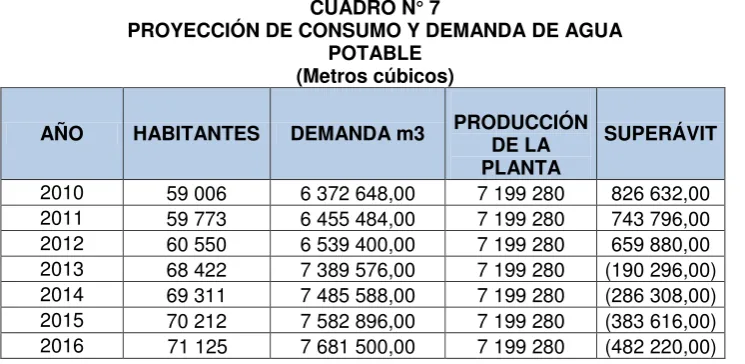

2.3.4 Demanda de Agua Potable 57

2.3.5 Proyecciones de la población 58

2.3.6 Cobertura del servicio 60

2.3.7 Dotación media anual 60

2.3.8 Caracterización del mercado 60

2.3.9 Demanda futura 61

2.3.10 Pérdidas (Técnicas y comerciales) 62

2.4 SISTEMA FINANCIERO Y PRESUPUESTARIO 63

2.4.1 Sistema Financiero 63

2.4.2 Sistema de Presupuesto 64

2.4.2.1 Formulación del Presupuesto 64

2.4.4 Sistema de Tesorería 65

2.5 FUNDAMENTO DE LA NECESIDAD DE IMPLEMENTAR UN CUADRO DE MANDO INTEGRAL COMO INSTRUMENTO

DE GESTIÓN ESTRATÉGICA 66

2.5.1 Ventajas de aplicar un cuadro de mando integral 66

CAPÍTULO 3

PROPUESTA DEL CUADRO DE MANDO INTEGRAL EN LA EPMAPA-T

3.1 Misión, Valores, Visión 68

3.1.1 Misión 68

3.1.2 Valores 68

[image:9.595.73.443.119.749.2]10

3.2 Determinación de los Macroprocesos 68

3.3 Determinación de los Factores clave de éxito 71

3.3.1 Perspectiva de los clientes 71

3.3.2 Perspectiva de los procesos internos 73

3.3.3 Perspectiva de aprendizaje crecimiento 74

3.3.4 Perspectiva financiera 74

3.4 Análisis FODA 74

3.4.1 Factores críticos de éxito 77

3.5 Definición de estrategias 78

3.6 Alineamiento estratégico 79

3.6.1 Alineamiento horizontal 79

3.6.2 Matriz de alineamiento estratégico 81

3.7 Tablero de comando de indicadores 90

3.8 Mapa estratégico según la vinculación de objetivos 98

3.9 Análisis de rutas 99

11

INDICE DE CUADROS Y ANEXOS

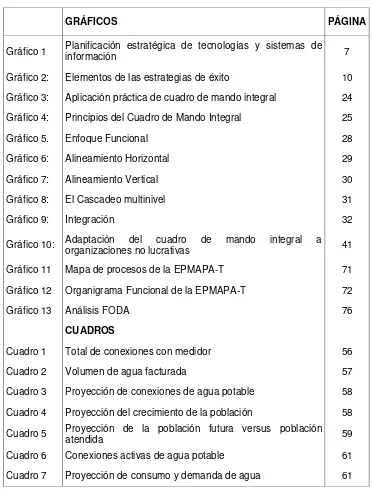

GRÁFICOS PÁGINA

Gráfico 1 Planificación estratégica de tecnologías y sistemas de información 7

Gráfico 2: Elementos de las estrategias de éxito 10

Gráfico 3: Aplicación práctica de cuadro de mando integral 24

Gráfico 4: Principios del Cuadro de Mando Integral 25

Gráfico 5. Enfoque Funcional 28

Gráfico 6: Alineamiento Horizontal 29

Gráfico 7: Alineamiento Vertical 30

Gráfico 8: El Cascadeo multinivel 31

Gráfico 9: Integración 32

Gráfico 10: Adaptación del cuadro de mando integral a organizaciones no lucrativas 41

Gráfico 11 Mapa de procesos de la EPMAPA-T 71

Gráfico 12 Organigrama Funcional de la EPMAPA-T 72

Gráfico 13 Análisis FODA 76

CUADROS

Cuadro 1 Total de conexiones con medidor 56

Cuadro 2 Volumen de agua facturada 57

Cuadro 3 Proyección de conexiones de agua potable 58

Cuadro 4 Proyección del crecimiento de la población 58

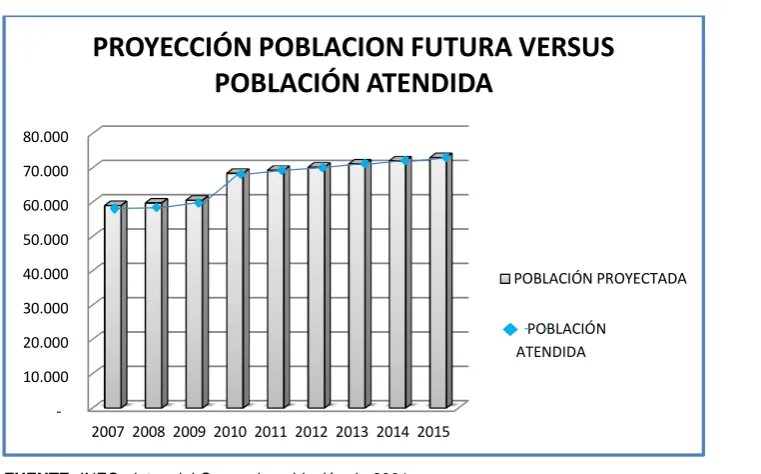

Cuadro 5 Proyección de la población futura versus población atendida 59

Cuadro 6 Conexiones activas de agua potable 61

[image:11.595.66.439.145.638.2]12

INTRODUCCIÓN

La presente trabajo contiene una breve descripción de los Sistemas de Control de Gestión como los mecanismos de diagnóstico para entender y analizar las causas raíces que condicionan el comportamiento de las organizaciones, los cuales mediante la planificación, la definición de estrategias representan el punto de partida para la mejora de los estándares y puntos críticos, medición del desempeño y la corrección de desviaciones.

Diagnostico que permite detectar los problemas que se originan en la organización, mediante el uso de herramientas que permiten corregirlos y mejorarlos, a través de una serie de decisiones que orientan la acción de los individuos que están ubicados en los diversos niveles de la empresa y cuyas funciones persiguen el logro de objetivos predeterminados.

Herramientas entre la cuales se describe el análisis FODA como una forma importante de validar el modelo de la estrategia de negocios para analizar la situación competitiva de una empresa, marco conceptual para un análisis sistemático que facilita el apareamiento entre las amenazas y oportunidades externas con las debilidades y fortalezas internas.

Se hace una descripción del Cuadro de Mando Integral como una herramienta desarrollada por los profesores D. Norton y R. Kaplan, quienes demostraron que la formulación de una estrategia no era suficiente para la valoración de una empresa y su gestión, sino la capacidad para ejecutarla; y esto en función de la gestión de los activos inmateriales de una organización.

Se muestra como la estrategia es el medio para conectar a la visión, con la misión y las probables tendencias futuras, a través de un proceso para especificar los objetivos, las políticas y planes de una organización.

13

Contiene una referencia de la utilización del Cuadro de Mando Integral en las organizaciones no lucrativas como es el caso de la Empresa del presente trabajo, dado que alcanzar el éxito financiero no es el objetivo primordial de esta organización, y se evidencia como la estructura del Cuadro de Mando Integral para estas empresas ubica la perspectiva del cliente en la parte superior de la jerarquía.

Posteriormente se pasa a un diagnóstico de la Empresa Municipal de Agua Potable y Alcantarillado de Tulcán, EPMAPA-T en el cual se presenta la información de su constitución, obligaciones, principales actividades, presupuesto, operabilidad y el marco legal que obliga a la empresa a realizar una Planificación Estratégica.

Con la información recopilada se procedió entonces a la Estructuración del Cuadro de Mando Integral para la EPMAPA-T, el cual empezó con la definición de la misión, valores y visión; se determinó los macroprocesos, la determinación de los factores críticos de éxito en base al análisis de la matriz FODA, y se establecieron las perspectivas en base a las cuales se estructuró y se definieron las estrategias

14

1.1 SISTEMA DE CONTROL DE GESTIÓN Y EL CONTROL DE

GESTIÓN ESTRATÉGICA

Para la comprensión de los Sistemas de Control de Gestión, es necesario conocer varios conceptos básicos.

Gestión

Es un proceso que comprende todas las actividades de una organización e implica el establecimiento de metas y objetivos, así como la evaluación de su desempeño y cumplimiento; además del desarrollo de una estrategia operativa que garantice la supervivencia.

Control

Es un conjunto de mecanismos utilizados para asegurar y evaluar el cumplimiento de los objetivos y planes diseñados; y, para que los actos administrativos se ajusten a las normas legales y a los referentes técnicos y científicos establecidos para las diferentes actividades humanas dentro de la organización social.

Control de Gestión

El control de gestión es la evaluación de la eficiencia y eficacia de las entidades, en la administración de sus recursos, determinada mediante la evaluación de los procesos administrativos, la utilización de indicadores de rentabilidad y desempeño; y la identificación de la distribución del excedente que éstas producen, así como de los beneficios de su actividad.

15 1.1.1 ELEMENTOS DE GESTIÓN

Elementos básicos de la gestión constituyen la planificación estratégica y el diseño de indicadores de gestión cuya evaluación nos permite demostrar la Economía, Eficiencia y Eficacia de la gestión, así:

Economía.- Es la consecución de los objetivos al menor costo, con relación a los

programas de la organización, la adquisición de recursos idóneos en cantidad y calidad correctas en el momento previsto, en el lugar indicado, y al precio convenido; es decir, adquisición o producción al menor costo posible.

Eficiencia.- Insumos que producen los mejores resultados con el menor costo o la

utilización provechosa de los recursos, en otros términos, es la relación entre los recursos consumidos y la producción de bienes y servicios, se expresa como porcentaje comparando la relación insumo-producción con un estándar aceptable o norma.

Eficacia.- Son los resultados que brinda los efectos deseados, en otras palabras, es

la relación entre los servicios o productos generados y los objetivos y metas programados; es decir, entre los resultados esperados y los resultados reales de los proyectos, programas u otras actividades; por lo que la eficacia es el grado en que una actividad o programa alcanza sus objetivos en la cantidad y calidad esperadas.

1.1.2 SISTEMA DE CONTROL DE GESTIÓN

El Sistema de Control, es un conjunto de acciones, funciones, medios y responsables que garantizan, mediante su interacción, conocer la situación de un aspecto o función de la organización en un momento determinado y tomar decisiones para reaccionar ante ella.

16

partida para la mejora de los estándares; mediante la planificación orienta las acciones en correspondencia con las estrategias trazadas, hacia mejores resultados; y, finalmente, cuenta con el control para saber si los resultados satisfacen los objetivos trazados.

En general, el sistema de control monitorea el objetivo de la eficacia de la organización, es decir, se concibe como el mecanismo idóneo para mantener la organización en condiciones de funcionar en correspondencia con sus objetivos. Esto se refiere a aspectos fundamentales: en primer lugar, se sitúa la consecución de los objetivos de toda índole, dentro de los plazos oportunos; otro aspecto seria conseguirlos con economía de medios, esto es logrando beneficios; por último, se pretende mantener motivado al grupo humano implicado en su consecución.

El sistema de control de gestión tiene la finalidad de asegurar que la organización actúe conscientemente, es decir que conozca la causa de sus fallos y de sus éxitos corrigiendo los primeros siempre que esto sea posible y explotando los segundos a través de la búsqueda de las condiciones más favorables para alcanzar los objetivos perseguidos, para lo cual se debe controlar los sistemas de información y medición (Sistemas financieros, indicadores, etc. ) y los sistemas que regulan el comportamiento de las personas.

Para Harold Koontz y Heinz Weihrich todo sistema de control debe atravesar por éstas tres etapas:

1. “Establecimiento de estándares y puntos críticos. 2. Medición del desempeño.

3. Corrección de las desviaciones.”1

El control estratégico entonces es el encargado de supervisar el comportamiento y la efectividad de la estrategia seleccionada, para lo cual se ha de monitorear:

1. Si la estrategia se está implementando como se planificó; y, 2. Si los resultados obtenidos por la estrategia son los esperados.

1

17

El control de gestión está integrado por un conjunto de subsistemas que se detallan a continuación:

Control de vigilancia: Son todas aquellas acciones que permiten detectar aquellas desviaciones o cambios que pueden provocar modificaciones en la estrategia actual.

Control de premisas: Implica una evaluación de la validez de la estrategia formulada y de los planes y presupuestos a través de los que la estrategia se desarrolla.

Control de implementación: Es un control posterior y permite verificar si la puesta en práctica de la estrategia se está ejecutando de acuerdo a lo deseado y si se están alcanzando los resultados esperados.

1.1.3 CONTROL DE GESTIÓN ESTRATÉGICA

Una herramienta muy útil para este fin es la planificación estratégica, toda vez que constituye un proceso estructurado y participativo, mediante el cual una organización apunta a la especificación de su misión, a la expresión de esta misión en objetivo, y al establecimiento de metas concretas de productividad y de gestión.

Para conocer en qué medio nos desenvolvemos, es importante que los directivos se pregunten; ¿dónde estamos?, ¿qué somos?, ¿qué hacemos?, ¿hacia dónde vamos? Para ello es necesario definir la visión, que es la habilidad para ubicarnos en un entorno real, desarrollando una clara visión hacia donde la entidad necesita dirigirse o ubicarse en los próximos años.

Para lo cual se debe responder a dos preguntas: ¿qué somos? y ¿qué seremos?, cuando la organización ha respondido a estas interrogantes se inicia el proceso de dirección y el establecimiento de una sólida identidad organizacional.

18

“La planificación estratégica es una práctica que consiste en explicar lo que una organización trata de conseguir y como se propone conseguirlo, teniendo en cuenta el contexto interno y externo.”

La figura 1, reseña esquemáticamente lo que es la Planificación estratégica2:

Gráfico 1: Planificación estratégica de tecnologías y sistemas de información

Determinar la misión de una organización, es formalizar su propósito, esto es, su razón de ser, tratando de superar el enunciado muchas veces formal e impreciso de la respectiva ley orgánica institucional, toda vez que, generalmente estas leyes son antiguas y casi siempre recogen solamente objetivos y funciones institucionales, pero no la misión que es distinta.

La definición de la misión debe constituirse en un proceso mucho más dinámico, abierto a la revisión de las funciones, necesidades, productos y grupos de usuarios del respectivo servicio.

2 LOPEZ, M. y CORREA, J.( 2007).

Planificación estratégica de tecnologías y sistemas de información, 1ra Edición. Manizales, Editorial Universidad de Caldas, p. 23

Diagnóstico

¡Quienes somos, donde estamos y que nos rodea?

Pronóstico

¿Hacia dónde vamos?

Objetivos

Precisos, alcanzables y

medibles

Estrategias

El camino a seguir

Tácticas

¿Quién, cuándo y dónde?

Ejecución

Puesta en marcha

Objetivos

19

Uno de los aspectos más importantes y quizá más difíciles de la planeación estratégica es formular la declaración de la misión, la cual debe hacer que la mayoría de los miembros de una organización se sientan involucrados y estimulados.

El proceso de diseño de la estrategia del negocio implica establecer claramente los objetivos medibles de la organización, los resultados de dicho proceso son cuatro elementos importantes:

1. Identificar las principales líneas de negocios o actividades estratégicas que la empresa desarrollará para cumplir su misión.

2. Establecer los indicadores críticos de éxito, que permitirán a la organización hacer seguimiento al proceso en cada línea de negocio que trate de seguir. 3. Identificar las acciones estratégicas mediante las cuales la empresa logrará

su visión de la condición futura ideal; y,

4. Determinar la cultura necesaria para apoyar el logro de las líneas de negocio, los indicadores críticos de éxito y las acciones correctivas.

Por su parte, los objetivos institucionales, constituyen una declaración formal de lo que el conjunto de actores desea alcanzar producto de la gestión institucional. Por lo general, en algunas entidades, los objetivos constituyen una declaración permanente de las aspiraciones institucionales en el futuro, o bien en otras, contemplan los propósitos de mediano y largo plazo a ser cumplidos mediante la gestión institucional. Los objetivos institucionales surgen como respuesta a una pregunta esencial: ¿Qué debemos hacer en el mediano y largo plazo, o en forma permanente, para que la institución tenga un accionar coherente con su misión?

20

Una vez definidos los objetivos debe definirse el camino o estrategia mediante la cual se va a alcanzar los mismos.

1.1.3.1 Estrategia

El término estrategia procede de la palabra griega stratos (ejército) y ag (dirigir). La

idea de Estrategia proviene de la ciencia militar, y es definida como la ciencia y el arte de la comandancia militar aplicados a la planeación y conducción general de operaciones de combate a gran escala

La Estrategia debe conectar a la visión, con la misión y las probables tendencias futuras, a través de un proceso para especificar los objetivos, las políticas y planes de una organización para alcanzar estos objetivos, y la asignación de recursos para poner los planes en ejecución.

La estrategia constituye un elemento básico que debe ser objeto de análisis, la cual debe prestar atención a cuatro aspectos fundamentales:

Cuáles son las hipótesis fundamentales sobre las que se base la estrategia Cuáles son los factores críticos para el éxito de la organización

Cuáles son las principales competencias distintivas

Cuáles son las prioridades clave y los resultados esperados

1.1.3.2 El éxito de la estrategia

El equipo directivo que diseña una determinada estrategia, lo hace porque de esta manera considera que logrará los fines que se propone para la supervivencia de la empresa; para lo cual la empresa debe responder claramente a las siguientes preguntas: ¿qué objetivos perseguimos? y ¿qué acciones hemos de desarrollar para el logro de tales objetivos?, para lo cual debe desarrollar indicadores de medición, que le permitan saber en qué medida estos objetivos se están cumpliendo.

21

1.- Objetivos sencillos, coherentes y a largo plazo 2.- Conocimiento profundo del entorno competitivo 3.- Valoración objetiva de los recursos; y,

4.- Implementación efectiva

Gráfico 2: Elementos de las estrategias de éxito3

La estrategia específica las direcciones y prioridades generales; traducir la estrategia a la acción es el paso siguiente.

1.2

EL CONTROL DE GESTIÓN ESTRATÉGICA EN LA

COORDINACIÓN DE ACCIONES

El Control de Gestión es el encargado de diagnosticar los problemas que se originan en la organización, haciendo uso de herramientas que permiten corregirlos y mejorarlos, a través de una serie de decisiones que orientan la acción de los individuos que están ubicados en los diversos niveles de la empresa y cuyas funciones persiguen el logro de objetivos predeterminados.

3

GRANT, R. (2004), Dirección estratégica, Conceptos técnicas y aplicaciones. 4ta Edición. p. 37

Estrategia de éxito

Implementación efectiva

Objetivos sencillos coherentes y a largo plazo

Conocimiento profundo del

entorno competitivo

22

El hecho de que el sistema de control se defina y oriente por los objetivos estratégicos de una organización, le otorga un carácter eminentemente estratégico, pues estará diseñado para evaluar el comportamiento de las distintas partes del sistema en función del cumplimiento de esos objetivos y a la vez aportará información para la toma de decisiones estratégicas.

Cada objetivo debe estar debidamente conformado y ajustado a las características del entorno y a las necesidades objetivas y subjetivas de la organización. El seguimiento de la evolución del entorno permite reaccionar, y reajustar si es necesario, la forma en que se lograrán esas metas planteadas e incluso replantearlas parcial o totalmente.

Para lograrlo es necesario que el Sistema de Control funcione de tal forma que permita obtener la información necesaria y en el momento preciso. Debe permitir conocer qué está sucediendo alrededor y tomando como base las vías escogidas para llegar al futuro (Estrategias), conocer la reacción a esos cambios externos. Muchas veces, los cambios externos exigen cambios internos y se hace imprescindible conocer cómo y cuándo cambiar; de allí la importancia fundamental de la planificación y la efectiva determinación de objetivos estratégicos.

Un sistema de control con un enfoque estratégico, debe ser capaz de medir los procesos sistemáticos utilizados por la institución para asegurar la ejecución o entrega de sus productos o servicios cada vez con mejor calidad, debe además el monitoreo de dichos procesos y su mejoramiento continuo, el modo de asegurar la entrega de servicios y/o productos; y/o el cumplimiento de programas de manera que satisfagan crecientemente al usuario y aseguren el uso eficiente de los recursos institucionales. Para ello se deberá examinar los sistemas de diseño, rediseño e introducción de nuevos productos o servicios cuando sea factible, determinándose si las necesidades de los usuarios se transforman en características del producto o del servicio que se otorga de acuerdo a estándares previamente definido para ellos.

23

considerar los métodos de identificación de debilidades en los procesos, las medidas aplicadas para el mejoramiento efectivo, las metas planteadas y las medidas de descentralización y de desconcentración.

Desde este punto de vista la aplicación concreta del control de gestión en las organizaciones se refleja en la utilización de diversas herramientas de control, las cuales interactuando ayudan a mejorar la calidad de la gestión empresarial.

1.2.1 HERRAMIENTAS BASADAS EN INFORMACIÓN INTERNA

Concebidas para ser utilizadas con información financiera de la organización ya que se caracterizan por su alto uso de información en conceptos numéricos, por lo tanto ellas buscan comparar a la empresa con los planes trazados previamente en la planificación estratégica, entre las cuales encontramos:

Presupuestos.- El presupuesto da consistencia a los planes de la empresa, y se utiliza como una medida de control y de planificación, ya que irá estableciendo las fronteras de su uso, toda vez que compara lo ejecutado con lo planificado, y permite evidenciar las desviaciones que se han originado, y aún más reconocer la flexibilidad que requiere la actividad de los negocios; cumple una doble finalidad, de ser instrumento que apoya la Planificación Estratégica y por ende el Control de Gestión, y es un documento transmisor de información y de delegación de autoridad.

Paquetes de indicadores.- El grado de desarrollo del sistema de indicadores es un reflejo de la madurez de las organizaciones, ya que la calidad de los indicadores es muy importante para la gestión y para la toma de decisiones, cuya finalidad es expresar en términos simples el comportamiento de la empresa en los aspectos financieros y operativos.

24

de estos datos se podría obtener muchas conclusiones erróneas sobre la condición financiera de la empresa.

Auditorías.- Es el examen objetivo, sistemático, estructurado, profesional y posterior de las operaciones financieras, administrativas y de la gestión, practicada en un sector, en una organización, un proyecto, un programa, o actividad con la finalidad de verificarla y evaluarla y establecer la razonabilidad de la información.

1.2.2 HERRAMIENTAS BASADAS EN INFORMACIÓN EXTERNA

Busca fundamentalmente realizar una comparación entre empresas, para lograr identificar a la mejor en cada una de las áreas predefinidas por la organización. Entre ellas encontramos:

Análisis inter empresas.- La idea es obtener y analizar la información de la competencia, con el objeto de establecer la posición de la organización con respecto al resto de las empresas del medio.

Benchmarking- “Son comparaciones estratégicas, entre lo que su empresa hace y lo que realiza otra organización, que no desarrolla necesariamente la misma actividad. En definitiva es investigar en el mundo quién hace mejor las cosas que su organización”4.

1.2.3 HERRAMIENTAS ORIENTADAS A LA ACCIÓN HUMANA

Su objetivo es mejorar la organización centrándose en el individuo, ya que si se hace uso efectivo de las potencialidades del recurso humano la organización podrá obtener mejores resultados, favoreciendo así su gestión. Entre ellas están las siguientes:

Calidad total.- Es una nueva filosofía de administración que debe constituir uno de los principales objetivos de la organización, para lo cual se deben fijar metas a largo plazo y poner primero la calidad en todas las decisiones, para lo cual la alta

4

25

administración debe liderar los esfuerzos de mejora, complementado con el papel fundamental de las gerencias medias. Así mismo, hace especial énfasis en cómo el control de la calidad total es posible cuando la gerencia se compromete con el proceso y todo el personal se responsabiliza del autocontrol.

Por lo anterior, esta herramienta descansa en una filosofía que concentra las siguientes variables:

Focalización hacia el cliente, superando las expectativas de éste Perfeccionamiento continuo

Compromiso de toda la Empresa

En los países que se encuentran a la vanguardia del desarrollo económico se va afirmando, cada vez más, un enfoque de la Gestión de la Empresa que constituye una profunda innovación. Este nuevo enfoque ha sido desarrollado en el Japón y ha constituido un importante aporte al progreso de algunos países en los últimos 30 años, empeñándose en hacer las cosas bien a la primera, en todas las unidades o departamentos de la Empresa, para alcanzar la plena satisfacción del cliente interno y externo siguiendo una lógica de mejoramiento continuo, con un fuerte liderazgo de dirección, para garantizar el éxito de la Empresa a lo largo del tiempo.

El proceso de la Calidad Total implica:

Mejora continua en todas las actividades de la Empresa.

Movilización de todo el personal de la Empresa, es decir, participación de todo el personal en las actividades de mejora.

Formación continua que es el compromiso por parte de la alta dirección para el perfeccionamiento del personal.

Enfoque científico de la resolución de problemas, se basa en datos, hechos y sensaciones.

Hacer que el cliente entre a la Empresa para lograr la satisfacción del cliente externo e interno.

26

“La cultura de la organización se genera mediante el conjunto de presunciones de una organización acerca de la forma cono funciona el mundo, los valores individuales de sus miembros, los de la organización como un todo de operaciones. La cultura de una organización une a sus miembros y proporciona sentido y propósito a su vida laboral cotidiana. Cada vez se hace más obvio que aquellas compañías que poseen culturas fuertes, es decir organizaciones que cuentan con una misión establecida de manera clara y poseen un sistema transparente de reglas informales que revelan de qué manera deben comportarse regularmente los miembros organizacionales, y que les dan la posibilidad de sentirse bien con su trabajo y sus patrones son sistemas de alto desempeño.”5

Es considerada una disciplina que estudia a la Organización más allá de aspectos técnicos y administrativos, es un método utilizado al interior de las organizaciones para facilitar el cambio, el desarrollo de las estructuras y los procesos, las personas y la tecnología; preocupándose de establecer la Administración de los procesos humanos existentes en la organización a través de una cultura de planeación.

1.2.4 ANÁLISIS FODA

Para realizar un completo análisis de la empresa y del entorno que la rodea, el instrumento más común que se emplea es el llamado análisis FODA o DAFO.

Esta matriz permite identificar internamente las Debilidades y Fortalezas de la empresa así como las Amenazas y Oportunidades que ofrece el mercado en el que desarrolla su actividad. Este método de análisis está considerado como de gran valor por parte de las empresas y organizaciones que lo utilizan gracias a su sencillez; y, a su vez, a la amplitud que abarca en su marco de análisis.

La herramienta de análisis estratégico FODA, permite formular estrategias según el estudio de las fortalezas-oportunidades-debilidades y amenazas y sus posibles combinaciones. El punto de partida del modelo son las amenazas, puesto que el común de las organizaciones procede a la Planificación estratégica, como una reacción ante la percepción de crisis, problemas o amenazas.

5

27

El análisis FODA, permite:

“Determinar las verdaderas posibilidades que tiene la empresa para alcanzar los objetivos que se habían establecido inicialmente.

Concienciar al dueño de la empresa sobre la dimensión de los obstáculos que deberá afrontar.

Permitirle explotar más eficazmente los factores positivos y neutralizar o eliminar el efecto de los factores negativos.” 6

Fortalezas y debilidades internas

Las fortalezas constituyen aquellos “puntos fuertes” de la empresa que facilitan o favorecen el logro de objetivos; las oportunidades son aquellas situaciones que se presentan en el entorno de la empresa y que podrían favorecer el logro de los objetivos. La revisión de las fortalezas también puede ser un asunto problemático si no se tiene una percepción clara de ellas y se las subestima o se las exagera.

Las debilidades se denominan también "puntos débiles”, y son aquellos que constituyen obstáculos internos al logro de los objetivos.

Oportunidades y amenazas externas

Las fuerzas externas que pueden ejercer impacto en las metas de la organización son las oportunidades y amenazas.

Se denominan amenazas aquellas situaciones que se presentan en el entorno de la empresa y que podrían afectar negativamente el logro de los objetivos, en tanto que se denominan oportunidades aquellas situaciones que se presentan en el entorno de la empresa y que podrían favorecer el logro de los objetivos.

Comprende entonces estudiar a los competidores, proveedores, mercados y clientes, tendencias económicas, tendencias del mercado laboral y regulaciones gubernamentales, en todos los niveles que puedan influir en la empresa en forma

28

positiva y negativa. Esta información debe incluir una consideración de las tendencias actuales y futuras que permitan anticiparse al oponente.

Antes de implementar cualquier plan una organización debe determinar con precisión su ubicación actual.

1.2.5 OTRAS HERRAMIENTAS

El Cuadro de Mando Integral es una herramienta útil para dirigir Empresas de forma proactiva en el corto y en el largo plazo. Su eficacia radica en una buena comprensión de sus fundamentos y una aplicación completa que involucre a la dirección de la compañía; tal como se describe a continuación.

1.3 EL CUADRO DE MANDO INTEGRAL COMO HERRAMIENTA

DEL SISTEMA DE CONTROL DE GESTIÓN

El Cuadro de Mando Integral es una herramienta desarrollada por los profesores David Norton y Robert Kaplan, quienes demostraron que la formulación de una estrategia no era suficiente para la valoración de una empresa y su gestión, sino la capacidad para ejecutarla; y esto en función de la gestión de los activos inmateriales de una organización.

El cuadro de mando integral es la herramienta que permite traducir los objetivos estratégicos en resultados. La utilización de este instrumento permite a la Dirección centrar su atención en lo que considera más importante para conseguir los objetivos previstos; y sirve para:

a) Medir de una forma eficaz si se están cumpliendo los resultados esperados, ya que a través de los indicadores que posee se mide el grado de consecución de los objetivos marcados en la estrategia.

29

empresa, los empleados pueden seguir el cumplimiento de los objetivos y aportar las mejoras oportunas en tiempo real.

c) Confirmar que se avanza hacia los objetivos marcados en la estrategia, ya que es un sistema de gestión estratégica que actúa como coordinador esencial entre los objetivos estratégicos y las iniciativas a corto plazo para conseguir los objetivos. Sirve para evaluar si las iniciativas que se toman en el día a día de la empresa se utilizan realmente para la consecución de los objetivos estratégicos.

d) Demuestra las oportunidades de crear valor mediante la gestión de estrategias basadas en el conocimiento de las relaciones con los clientes, productos y servicios innovadores, procesos operativos eficaces de alta calidad, tecnología de la información y bases de datos, y también las capacidades, habilidades y motivaciones de los empleados.

1.3.1 LOS DIEZ PILARES BÁSICOS DEL CUADRO DE MANDO INTEGRAL

El Cuadro de Mando Integral se basa en los siguientes pilares básicos:

1. "Es nuestra principal herramienta del control de gestión 2. Debe ser apoyado y difundido por la Dirección

3. Requiere tiempo y dedicación que debemos disminuir de otros sistemas de gestión

4. Todo el personal de la empresa debe estar implicado en el cuadro de mando integral

5. Es un sistema continuo que se debe actualizar; no es un proyecto

6. Se requiere personas que apoyen el cuadro de mando integral, de forma constante

7. Consumirá recursos y tiempo adicionales 8. Deberá ser automatizado para que sea eficaz

9. Debe integrarse dentro de los sistemas de información de la empresa 10. Se adaptará a las necesidades y circunstancias de la empresa siempre”. 7

Aplicar un cuadro de mando integral presenta las siguientes ventajas:

7 Universidad Técnica Particular de Loja. (2009) Guía Didáctica de Especialidad de Auditoría de

30

a) “La gran foto de la empresa. El cuadro de mando integral representa la esencia de lo más importante para su empresa, para cada nivel de responsabilidad.

b) Comunicar las prioridades de la estrategia. Una comunicación exacta y periódica de lo esperado, es clave para hacer que las cosas ocurran según los objetivos esperados.

c) Incluir información del entorno. Demasiadas veces el entorno influye en la evolución de la empresa y ésta pasa a tener beneficios a estar amenazada por factores externos, de mercado, macroeconómicos o de competencia.

d) Ejecutar la estrategia. Se trata de hacer que la estrategia sea operativa, con indicadores que midan su grado de ejecución.

e) Equilibrar las áreas. Información en la empresa no sólo debe ser financiera sino también de mercado, clientes, proceso, recursos, humanos, logística, innovación y desarrollo. Por eso esta información debe estar equilibrada en cantidad y calidad entre las diferentes áreas.

f) El poder de la motivación. Hay que seleccionar los indicadores más cercanos a los procesos de la empresa relacionados con los objetivos estratégicos, siendo los responsables de esos indicadores no solo los directivos sino el resto de los empleados, que conocen qué se espera de ellos y qué objetivos conseguir, verán así aumentada su participación y motivación en la gestión de la empresa.

g) Prever el futuro. No basta con indicadores tradicionales que muestran lo ocurrido en el pasado: beneficios, ventas, absentismo, nuevos clientes, etc. sino que se deberá dar un paso adelante y gestionar con indicadores: visitas a clientes, clima laboral, satisfacción, ofertas a nuevos clientes, etc. para relacionar lo que ocurre hoy con lo que ocurrirá mañana y poder tomar medidas preventivas.” 8

Cuando se introdujo el cuadro de mando integral se consideraba como una herramienta que servía para medir resultados, no aplicar una estrategia; sin embargo, pronto se apreció que basarse exclusivamente en indicadores financieros como sistema de gestión llevaba a las organizaciones a cometer muchos errores y daba lugar a comportamientos a corto plazo. El Cuadro de Mando Integral mantenía los indicadores de los resultados financieros, los indicadores tardíos, pero los complementaba con la medida de los inductores, los indicadores anticipados, de los futuros resultados financieros; y concluyeron que había que medir la estrategia, en consecuencia todos los objetivos y todos los indicadores de un Cuadro de Mando

8

31

Integral financieros y no financieros debían derivarse de la visión y estrategia de la organización; convirtiéndose entonces en una herramienta para gestionar la estrategia.

Herramienta que aplicaron varias empresas las cuales obtuvieron los beneficios esperados con la utilización de los mismos recursos físicos y humanos que previamente habían producido resultados desastrosos, las estrategias se utilizaron con los mismos productos, las mismas instalaciones, los mismos empleados y los mismos clientes, la diferencia estaba en un nuevo equipo de alta dirección que utilizaba el Cuadro de Mando Integral para centrar todos los recursos organizativos en una estrategia.

“El Cuadro de Mando Integral hizo posible que esta empresas de éxito construyeran un nuevo tipo de sistema de gestión, uno diseñado para gestionar la estrategia. Este nuevo sistema tenía tres dimensiones claramente destacadas:

1. Estrategia. Hacer de la estrategia la agenda organizativa principal. El

cuadro de mando integral permitía que las organizaciones, por primera vez, describieran y comunicaran su estrategia de forma que se comprendiera y se aplicara.

2. Enfoque. Crear un enfoque muy fuerte. Con el cuadro de mando integral

como ayuda de navegación, cada recurso y cada actividad de la organización quedaba alineado con la estrategia.

3. Organización. Movilizar a todos los empleados para que actúen de formas

completamente diferentes. El cuadro de mando integral proporcionaba la lógica y la arquitectura para establecer nuevos vínculos organizativos entre unidades de negocio, servicios compartidos y empleados individuales” 9

“Así pues, el punto de partida en la implantación del cuadro de mando integral en una empresa, es decidir y especificar de manera clara cuál es la misión de la misma. Posteriormente es necesario trazar las grandes líneas estratégicas, los objetivos que las componen, determinar a qué perspectiva pertenece cada uno de dichos objetivos y decidir cuáles serán los indicadores o medidas que servirán para medir el cumplimiento de los mismos”.10

El CMI proporciona a los directivos un instrumento necesario para navegar en un entorno competitivo. Hoy en día las organizaciones están compitiendo en entornos complejos y por lo tanto, es importante que tengan una exacta comprensión de sus objetivos y de los métodos que han de utilizar para alcanzarlos.

9KAPLAN, R. y NORTON, D. (2001).

Cómo utilizar el Cuadro de Mando Integral. Barcelona, p.14.

10 KAPLAN, R. y NORTON, D.(2004).

32

“El Cuadro de Mando Integral es más que un sistema de medición táctico u operativo, que las empresas innovadoras están utilizando como un “Sistema de Gestión Estratégica”, para gestionar sus estrategias a largo plazo”.11

El énfasis sobre la causa – efecto a la hora de construir el CMI introduce sistemas de pensamiento dinámico, permite que individuos de diversas partes de una organización comprendan las formas en que encajan las piezas, la forma en que su papel influye en los demás e, incluso, en toda la organización.12

1.4 EL CUADRO DE MANDO INTEGRAL Y SU RELACIÓN CON LA

ESTRATEGIA DE LA ORGANIZACIÓN

1.4.1 FORMA DE GESTIONAR LA ESTRATEGIA

Un aspecto básico a considerar es que el Cuadro de Mando Integral es una herramienta para implementar la estrategia, no para formularla; por lo que, la organización debe contar con una estrategia clara.

Cuando las empresas tienen que definir sus estrategias, se encuentran frente a dos necesidades: por un lado definir la estrategia, y por otro implementarla, siendo ésta última la que presenta la mayor dificultad, por lo que es importante examinar cuáles son los factores que impiden una exitosa implementación de la estrategia, entre ellos se pueden citar los siguientes:

“Menos del 5% de los empleados entienden claramente la visión definida.

La gestión organizacional se diseña para el corto plazo y no para el largo plazo. Generalmente el sistema de gestión está diseñado para el control operacional y atado a los presupuestos, y no para entender e implementar la estrategia de la organización.

Los procesos claves no están diseñados para apalancar los conductores de la estrategia de la organización, por lo que, no siempre se invierte en aquellas áreas que coadyuvan al cumplimiento de la visión.

11KAPLAN, R. y NORTON, D.(2000)

The Balanced Scorecard: Measures That Drive Performance, Harvard Business Review, p 71-79.

12 KAPLAN, R. y NORTON, D. (2004).

33

Los objetivos del personal (talento humano), su capacitación, desarrollo de habilidades y competencias, no están unidos a la implementación de la estrategia, por lo que no existe un compromiso con el cumplimiento de la visión de la organización” 13.

Para lograr el éxito de la implementación de la estrategia se necesita:

1.- Compartir el conocimiento. Que la visión, los valores y la estrategia de la compañía sean conocidos y comprendidos por todo el personal.

2.- Feedback estratégico de doble bucle. Cada uno tiene que estar informado de los resultados de los indicadores que desde su puesto de trabajo está ayudando a conseguir, de esta manera estará motivado para continuar alineado con los mismos.

3.- Indicadores financieros y no financieros. Establecer un sistema de medición a través de indicadores de gestión que informe el grado de avance de la estrategia, pues si se carece de esta información, solo se podrá medir resultados finales y con esto se descarta la posibilidad de corregir sobre la marcha.

1.4.2 DE UN SISTEMA DE MEDICIÓN DEL DESEMPEÑO HACIA UN SISTEMA DE GESTIÓN ESTRATÉGICA

Desde la época de la Revolución Industrial, siglo XIX, el control financiero de las empresas vigilaba el uso productivo del capital, a través del rendimiento del capital empleado. Todo el énfasis en la implementación de sus estrategias se encontraba en cumplir con el presupuesto, y privilegiaban el seguimiento de los factores e indicadores financieros de su empresa, los que traducen parcialmente la estrategia en metas operativas.

Algunas empresas se quedaron ancladas en el pasado y aún hoy siguen utilizando y priorizando estos indicadores. Los indicadores financieros están anclados en un modelo de contabilidad que ya tiene varios siglos y fueron pensados para sociedades que valoraban los activos físicos, no los intangibles.

En la época actual que se caracteriza por la generación de conocimiento, información e intensos cambios en el ambiente competitivo, los indicadores

13 RICO R. R. The Botton Line Consulting Group (2003).

34

financieros ya no son suficientes para medir si se están logrando o no ventajas competitivas, las que actualmente provienen de crear valor para los clientes, crear valor del capital intelectual, calidad del servicio, calidad de procesos, tecnología e innovación.

Bajo esta consideración los autores Kaplan y Norton desarrollaron el Cuadro de Mando Integral, el cual mediante un conjunto de mediciones claves, permite evaluar los resultados de la gestión en relación con sus activos intangibles a partir de medir los inductores de la actuación.

Las medidas financieras no pueden estimar el valor creado o destruido por una empresa en un período dado, ya que no consideran aquellos intangibles que crean parte del valor y que son activos que no aparecen en los Estados Financieros. Pero ahora con el Cuadro de Mando Integral los directivos pueden medir de qué manera sus unidades de negocio crean valor para los clientes actuales y futuros revelando claramente los inductores de una actividad superior, competitiva y que crea valor en el largo plazo. Desde este enfoque la acción de medir tiene consecuencias que van más allá de simplemente informar el pasado, ya que se utilizan para gestionar actividades del día a día.

De ahí la importancia de establecer indicadores de gestión en los procesos y estos, alineados a la estrategia de la organización; una herramienta importante que consolida los objetivos, las estrategias, los indicadores y la visión organizacional, es el Cuadro de Mando Integral.

El Cuadro de Mando Integral enfatiza en la importancia de la Misión y Visión de la organización, ya que es el futuro que se quiere construir, desafiando las condiciones del pasado y creando un futuro distinto para la organización, orientando sus objetivos hacia la trilogía del valor (clientes, accionistas y empleados).

“Todos los objetivos e indicadores financieros y no financieros de un Cuadro de Mando Integral, deben derivarse de la visión y la estrategia de la organización” y pretende “ir más allá de un sistema de control de gestión que mida resultados y transformarse en un sistema de gestión estratégica”.14

14RICO, R. R., The Bottom Line Consulting Group (2003):

35

La forma de convertir la misión en resultados se esquematiza en el siguiente diagrama:

Misión

Por qué existimos

Valores fundamentales

En qué creemos

Visión

Qué queremos ser

Estrategia

Nuestro plan de juego

[image:35.595.69.447.190.498.2]

Cuadro de mando integral

Implementación y enfoque

Iniciativas estratégicas

Qué necesitamos hacer

Objetivos personales

Qué necesito hacer yo

Resultados estratégicos

Accionistas satisfechos

Clientes

encantados

Procesos efectivos

Planilla motivada y

preparada

Gráfico 3: Muñoz, L. y Monfort, E. (2005) Aplicación práctica de cuadro de mando integral, p. 33

Norton y Kaplan incorporan al Cuadro de Mando integral conceptos desarrollados en el Control Estadístico de Procesos, tales como niveles de desempeño, límites de toma de decisiones o variabilidad de los sistemas y los operacionaliza a través del uso de semáforos.

36

Para superar las dificultades en la ejecución de la estrategia, las organizaciones que utilizaron el cuadro de mando integral se basaron en estos conceptos:

Estrategia: bien diseñada, comprendida y asumida por toda la organización

Enfoque: muy fuerte, donde todo recurso y actividad está alineada con la

estrategia

Alineación: de toda la organización con la estrategia

Organización: para movilizar a todo el personal para actuar de forma diferente

y sinérgica, pero dentro de la lógica y arquitectura del Cuadro de Mando Integral.

1.4.3 PRINCIPIOS DE LAS ORGANIZACIONES BASADAS EN LA ESTRATEGIA

El siguiente cuadro resume los principios de las organizaciones basadas en la estrategia:15

Gráfico 4: Principios del Cuadro de Mando Integral

1.4.4 OBJETIVOS DEL CUADRO DE MANDO INTEGRAL

Los objetivos del CMI son:16

15 KAPLAN, R. y NORTON, D. (2000): Como Utilizar el Cuadro de Mando Integral para Implementar y Gestionar

su Estrategia, Ediciones Gestión 2000, Primera Edición, p.14

16 RICO, R. R. The Bottom Line Consulting Group (2003): Indicadores de Gestión con Tablero de Comando,

[image:36.595.90.429.446.565.2]Material de Seminario Internacional, Quito - Ecuador.

CUADRO DE MANDO INTEGRAL PRINCIPIOS

1.- Traducir la estrategia en términos operativos 2.- Alinear a la organización con la estrategia

3.- Hacer que la estrategia sea el trabajo diario de todos 4.- Hacer de la estrategia un proceso continuo

37

1. “Diseñar y aplicar un sistema de gestión estratégica 2. Crear consensos acerca de la visión y de la estrategia

3. Alinear el Plan Estratégico con la implementación y la acción estratégica 4. Administrar la gestión de la organización desde varias perspectivas

5. Alinear los objetivos de cada unidad de negocio, departamento y los personales con la estrategia

6. Poseer retroalimentación de información desde las perspectivas claves que sirven de soporte para la toma de decisiones y para la mejora del sistema de gestión y de resultados

7. Mejorar la eficiencia, efectividad y la productividad 8. Estimular la motivación y el compromiso del personal 9. Difundir las mejores prácticas en el resto de la organización”

1.4.5 LAS PERSPECTIVAS ESTRATÉGICAS

El Cuadro de Mando Integral proporciona un marco para considerar la estrategia utilizada en la creación de valor desde perspectivas diferentes, las mismas que nacen de la Visión, Misión, Valores y permiten una mirada multidimensional de las dimensiones estratégicas que son vitales en la organización. Kaplan y Norton, creadores del Cuadro de Mando Integral sugieren las siguientes perspectivas:

Perspectiva financiera. La estrategia del crecimiento, la rentabilidad y el

riesgo, vista desde la perspectiva del accionista. Vincula los objetivos de cada unidad del negocio con la estrategia de la empresa. Sirve de enfoque para todos los objetivos e indicadores de todas las demás perspectivas.

Perspectiva cliente. La estrategia para crear valor y diferenciación desde la

perspectiva del cliente. Identifica los segmentos de cliente y mercado donde se va a competir. Mide las propuestas de valor que se orientan a los clientes y mercados. Evalúa las necesidades de los clientes, como su satisfacción, lealtad, adquisición y rentabilidad con el fin de alinear los productos y servicios con sus preferencias. Traduce la estrategia y visión en objetivos sobre clientes y segmentos y son éstos los que definen los procesos de marketing, operaciones, logística, productos y servicios.

Perspectiva de los procesos internos. Las prioridades estratégicas de

38

soluciones a sus necesidades (innovación, operación, servicio post-venta). Los objetivos e indicadores de esta perspectiva se derivan de estrategias explícitas para satisfacer las expectativas de los clientes.

Aprendizaje y crecimiento. Se obtiene los inductores necesarios para lograr

resultados en las anteriores perspectivas. La actuación del personal se refuerza con agentes motivadores que estimulen sus intereses hacia la empresa. Se mide las capacidades de los empleados, las capacidades de los sistemas de información, y el clima organizacional para entonces medir la motivación y las iniciativas del personal. Para Kaplan y Norton las perspectivas indicadas dan respuesta a las cuatro preguntas que todo gerente debe responder para tener control en el actual mundo competitivo:

Para Lograr la alineación de la organización con la estrategia, es importante que la alta gerencia en coordinación con los mandos medios trabaje junto a sus equipos en la implementación y administración del cuadro de mando integral.

Cuando los altos ejecutivos lideran el proyecto de implementación del cuadro de mando integral, logran una integración y alineación del resto ya que tienen claro el panorama sobre la estrategia de la organización y diseñan las medidas adecuadas para ejecutar la estrategia. Cuando la decisión de implementación del proyecto parte de los mandos medios es más un proyecto de medición que de estrategia porque no la conocen o no tienen una idea clara de ella.

1.4.5.1 EL ALINEAMIENTO ESTRATÉGICO

“Desde la perspectiva del Cuadro de Mando Integral para lograr la excelencia organizacional se debe alinear, es decir vincular, todos los procesos y recursos materiales y humanos con que cuenta hacia una estrategia y esto es lo que se conoce como alineamiento estratégico. Este proceso de vinculación debe llegar hasta “el empleado, de tal forma de asegurar que el trabajo, actuaciones, decisiones y comportamiento diario de todos los individuos, de todas las áreas, de todos los niveles, todos los días, esté directamente ligado a apoyar la estrategia de la organización”.17

17 REYNOSO, A. (2004).

39

Para lograr la vinculación del personal con la estrategia, es necesario desarrollar un adecuado sistema de comunicación en doble vía. Entre los componentes de la organización que están alineados con la estrategia, pueden citarse los objetivos, metas, mediciones, incentivos, proyectos, recursos y presupuestos, estructura, procesos, cultura, competencias, comportamientos, conocimientos, habilidades y sistema de información.

Los especialistas en la materia sugieren cuatro etapas que debe seguir una organización para alinear sus componentes críticos a la estrategia:

1. Enfoque funcional 2. Alineamiento horizontal 3. Alineamiento vertical 4. Integración

Enfoque Funcional

En esta etapa, generalmente las áreas y procesos de la organización trabajan aisladamente para lograr sus propios objetivos y metas, muchas de las cuales se dirigen a direcciones opuestas a las que demanda la organización para el logro de su misión y visión. Pese a que puede haber buenas intenciones de los empleados de cada una de las áreas, éstas no son enfocadas en la dirección correcta y puede generar en muchos casos que el trabajo de un área perjudique al de otra o no le permita optimizar todas sus potencialidades. Este enfoque funcional es causado por la falta de una visión y misión comunes para todos y una estructura jerárquica y departamentalizada.

ENFOENFORENFOQUE

Gráfico 5: Enfoque Funcional, Andrés Chavarria, [email protected]

ENFOQUE FUNCIONAL

40 Alineamiento Horizontal o Sincronización

Esta etapa se da cuando la organización ha definido una visión y misión común para todos sus integrantes, así como una estrategia clara. En esta etapa los procesos claves de la cadena de valor han sido sincronizados, comenzando a nivel horizontal el proceso de alineamiento, la organización empieza a trabajar como un sistema integrado, principalmente al más alto nivel, las metas de los procesos claves apoyan el logro de las metas y objetivos de la organización. Se inicia un proceso de optimización de los recursos que contribuye a elevar el nivel de desempeño. Las decisiones y acciones estratégicas no alineadas demandan esfuerzos y recursos que se desperdician.

El alineamiento horizontal implica sincronizar los objetivos, metas e iniciativas de todos los Procesos de la cadena de valor de una organización hacia el logro de la estrategia y propuesta de valor para los clientes, empleados y accionistas.

Gráfico 6: Alineamiento Horizontal. Andrés Chavarria andres@pensamientos empresariales.com

Alineamiento Vertical o Despliegue

Una vez lograda la etapa anterior, es posible desplegar los tableros de comando de cada uno de los procesos o departamentos funcionales hacia los empleados de todos los niveles, lo que permite que el trabajo diario apoye el cumplimiento de la estrategia; sin embargo no se debe olvidar que para que la estrategia sea implementada debe haber un compromiso del personal con su cumplimiento, lo que se logra a través de efectivos canales de comunicación de doble vía y la participación en la elaboración de los planes del personal que los ejecutará. El alineamiento vertical implica que bajemos la estrategia funcional hacia los diferentes

ALINEAMIENTO HORIZONTAL (Sincronización)

41

niveles organizacionales: gerencias, mandos medios y empleados, a través de un proceso de cascada de despliegue causa-efecto de nivel a nivel, despliegue que permite una optimización del desempeño y contribución personal, logrando un efecto sinérgico para alcanzar las metas organizacionales.

Gráfico 7: Alineamiento Vertical Andrés Chavarria andres@pensamientos empresariales.com

Resumiendo, en esta etapa, luego de un proceso de alineamiento y realineamiento de los diferentes componentes de la organización en sus diferentes niveles, se logra que todos empujen en la misma dirección, es decir hacia el cumplimiento de la misión y la visión, garantizando que cualquier inversión o trabajo del personal tenga un impacto directo en la estrategia y en los resultados.

Para lograr el alineamiento vertical se necesita eslabonar los objetivos y metas de los gerentes, jefes, supervisores y empleado, a través de un proceso de “cascadeo” multinivel de la estrategia denominado despliegue, es decir debe existir una vinculación causa - efecto.18

El procedimiento a seguir es que los responsables de un nivel superior presentan al siguiente nivel sus objetivos, metas e iniciativas a fin de conseguir su aceptación e involucramiento.

El siguiente diagrama muestra de manera gráfica cómo se produce el cascadeo multinivel en la organización.

18 REYNOSO, A. (2004). Alineamiento horizontal y vertical factores claves para la implementación del Balanced

Scorecard. Ob. Cit.

ALINEACIÓN VERTICAL (Despliegue)

42

Gráfico 8: El Cascadeo multinivel, Andrés Chavarría, [email protected]

Desde el primer nivel se inicia el proceso de cascadeo de despliegue y alineamiento de la estrategia. En el segundo nivel, antes de proseguir el proceso de despliegue se deben sincronizar horizontalmente las actividades, objetivos y metas de la cadena de valor, para asegurar un funcionamiento horizontal adecuado y coordinación a todo nivel en la organización. Posteriormente el proceso de despliegue sigue hasta los otros niveles de la organización y en éstos también se debe realizar el alineamiento horizontal, lo que asegura integridad y alineamiento, tanto horizontal como vertical, de los objetivos, metas e iniciativas a todo nivel de la Organización.

La definición de indicadores de desempeño (cuantitativo, cualitativo, de resultado e impulsores de resultado, financieros y no financieros), es importante para desarrollar el proceso de alineamiento horizontal y vertical.

SUPERVISIÓN 4to NIVEL

MANDOS MEDIOS 3er NIVEL

EMPLEADOS 5to NIVEL GERENCIA

43 Integración

En esta etapa a más del alineamiento interno, se logra el alineamiento externo, a través de la vinculación a la estrategia de la organización de los proveedores, distribuidores, intermediarios y actores claves de la cadena de suministro. Se hace necesario vincular los planes, objetivos, metas, recursos y operaciones de los proveedores e intermediarios claves con la organización, para lograr de esta forma la preferencia del cliente y una ventaja competitiva única.

En esta etapa los proveedores e intermediarios claves apoyan los objetivos y metas de la organización.

Gráfico 9: Integración, Andrés Chavarría, [email protected]

1.4.5.2 METODOLOGÍA PARA IMPLEMENTAR UN CUADRO DE MANDO INTEGRAL

En forma resumida el cuadro de mando integral se compone:

a) Misión de la empresa: tipo de empresa y su actividad

b) Valores que ayudan a consolidar las creencias de la empresa c) Visión: a dónde se quiere llegar.

d) Identificación de factores claves de éxito de la empresa. e) Objetivos generales a conseguir.

f) Mapa estratégico que vincule los objetivos. g) Indicadores para medir los objetivos. h) Metas para conseguir los objetivos.

INTEGRACIÓN

44

i) Planes de acción para alcanzar los objetivos: iniciativas.

1.4.5.2.1 LA MISIÓN

La misión19 es:

“La razón de ser de la organización que define el quehacer de la misma, comprende la formulación de los propósitos que la distingue de otros negocios en cuanto al cubrimiento de sus operaciones, sus productos, los mercados y el talento humano que soporta el logro de estos propósitos”.

La formulación de la misión es una definición concisa del propósito que trata de lograr en la sociedad y/o en la economía. Para formular su misión una empresa debe responder a cuatro preguntas claves20:

1. ¿Qué función(es) desempeña la organización? 2. ¿Para quién desempeña(s) función(es)

3. ¿De qué manera trata de desempeñar la(las) función(es) 4. ¿Por qué existe esta organización?

La misión de la organización debe ser claramente formulada, difundida y conocida por todos los colaboradores. Los comportamientos de la organización deben ser consecuentes con esta misión, así como la conducta de todos los miembros de la organización.

1.4.5.2.2 LOS VALORES

La cultura organizacional es un sistema social que se basa en un conjunto de creencias y valores; la cultura da lugar a los valores y éstos, a su vez, a normas fundamentales para impulsar a la empresa en la dirección adecuada. Los clientes solo percibirán que estos valores empresariales son reales cuando guíen todas las actividades cotidianas de la empresa.

Los valores representan una filosofía operativa en la cual se explica de qué manera la empresa enfoca su trabajo, cómo maneja sus asuntos internos y de qué manera se relaciona en su entorno externo, incluidos sus consumidores o clientes.

19 AMAYA, J. (2005). Planificación & Estrategia. Bucaramanga, Editorial Universidad Santo Tomás, p. 16. 20 LEONARD, D. G. ;TIMOTHY, M. N. y WILLIAM, P. (1998)