3.- LA ACTIVIDAD INDUSTRIAL Y LOS CICLOS PRODUCTIVOS:

UN INDICADOR LÍDER

La construcción de indicadores líderes de actividad industrial tendientes a inten-tar “adelaninten-tar” los movimientos en el ciclo productivo, aparece como una herra-mienta ampliamente utilizada en la literatura y en las diferentes instituciones que siguen de cerca el análisis de la economía real, tanto en el ámbito nacional como internacional.

En efecto, el objetivo principal de estos índices es el de anticipar en forma re-ducida y simplificada las fluctuaciones en el nivel de actividad, sobre la base del estudio de diferentes variables que –en mayor o menor medida- explican a lo largo del tiempo los cambios en el ciclo productivo.

Con este objeto, el CEP ha construido un indicador líder que busca anticipar el ciclo de producción industrial, intentando predecir eventuales quiebres de tenden-cia en el estimador mensual industrial (EMI) elaborado por el INDEC; a su vez, es-te indicador permies-te dees-terminar anticipadamenes-te las probabilidades de ocurrencia de un proceso de expansión (o recesión, según el caso) cuando el ciclo de activi-dad industrial se encuentra atravesando por una etapa recesiva (o expansiva).

Así, en la primera parte de este trabajo, se discuten algunos aspectos metodo-lógicos de los indicadores líderes; luego, se presenta la metodología de identifica-ción de series líderes utilizada para la construcidentifica-ción del indicador agregado –el cual permite evaluar las señales respecto a los cambios de fase en el ciclo de actividad industrial-. Por último, se presentan los principales resultados y conclusiones.

Existen diferentes y múltiples metodologías alternativas para la elaboración de este tipo de indicadores; una de las más sencillas consiste en la utilización de los denominados índices de difusión. Estos índices consideran el número de series que se mueven en sentido ascendente (en relación a la variable que se quiere explicar), como proporción del conjunto de series que se mueven en sentido contrario. De es-ta forma, si dicho cociente es mayor a 1 (o a un número arbitrariamente mayor), uno tendría una señal de expansión -si se encuentra en una fase contractiva del ci-clo-, y lo contrario para una fase expansiva. Este método tiene la ventaja de su sim-plicidad, aunque la cantidad de señales falsas (esto es, indicios que luego no se concretan) que se suele encontrar es muy elevada.

Por su parte, el National Bureau of Economic Research (NBER) a partir de la dé-cada del ’70, propone una metodología alternativa que consiste en aplicar a dé-cada una de las series de las diferentes variables que se utilicen –luego de eliminar los efectos de tendencia y estacionalidad- un puntaje subjetivo en base a característi-cas como significatividad económica, variabilidad a lo largo del ciclo, comportamien-to de los puncomportamien-tos de inflexión, calidad estadística, pronta disponibilidad, etc.. Lue-go de seleccionar las series por su puntaje, se construye un indicador agregado, asumiendo que el componente cíclico de las variaciones en cada serie es incorpo-rado a dicho índice en forma exponencial. Esta técnica ha tenido una gran difusión aunque ha debido soportar numerosas críticas por la creación de falsas señales.

3.1.

Introducción

Actualmente se han desarrollados métodos algo más complejos, en especial pa-ra analizar los puntos de inflexión de las series, como el análisis espectpa-ral, el aná-lisis de los principales componentes, el método de Auerbach y el anáaná-lisis de las pro-babilidades secuenciales recursivas, entre otros4.

En nuestro caso, el punto de partida de la metodología utilizada ha consistido en seleccionar un sub-conjunto de variables con ciertas propiedades que –ex ante-permiten ser consideradas como variables “lideres” (según distintos criterios de se-lección), para luego a partir de ellas, construir un indicador agregado que resulte de ponderar cada una de las series en forma inversa a su desvío. Una vez elabora-do el índice líder, se evalúan las señales por él provistas utilizanelabora-do el métoelabora-do pro-puesto por el NBER y el análisis de las probabilidades secuenciales recursivas.

En el estudio se evaluaron más de 80 series entre las cuales se incluían: indica-dores de producción, de ventas, de servicios públicos, de energía, de la actividad de la construcción, índices bursátiles, agregados monetarios, tasas de interés, va-riables de empleo, precios, tipo de cambio real e indicadores de comercio exterior6,.

Del total de las series analizadas se concluyó que 18 de ellas tenían la cualidad de “líder” (ver anexo I).

La metodología utilizada para seleccionar estas 18 variables incluyó, en primer término, la estimación del coeficiente de correlación de cada una de ellas respecto del EMI -de forma tal de estudiar la conformidad de las series respecto del ciclo de producción industrial-. El signo de este coeficiente permite observar si cada una de las variables evoluciona en forma procíclica o contracíclica (en relación a la activi-dad industrial), mientras que el valor absoluto del mismo nos informa acerca de su significatividad (para explicar la dinámica del EMI).

Como criterio general, se consideró como significativamente procíclicas a llas series cuyo coeficiente de correlación era mayor a 0.2 y contracíclicas, a aque-llas en las que el coeficiente de correlación era menor a –0.2. Aqueaque-llas series cuyo coeficiente de correlación se encontraba entre -0.2 y 0.2, se las consideró como ací-clicas –ya que no permiten rechazar la hipótesis nula de un coeficiente de correla-ción distinto de cero-.

En segundo término, se clasificaron las variables en dos categorías, de acuerdo a la temporalidad de sus movimientos: si “adelantan” o “coinciden” con el compor-tamiento de la actividad industrial en su conjunto. Las series que adelantan, llama-das habitualmente series “líderes”, son las que tienden a cambiar de dirección en forma anticipada al momento en que lo hace el EMI; por su parte, las series coin-cidentes son aquellas que representan el comportamiento agregado de la actividad industrial y, por ende, se mueven a la par de ésta.

Para realizar esta clasificación se estimó la correlación cruzada, que se define

co-3.2.1.

cruzada de orden k entre la variable y -en nuestro caso particular, el EMI- y la va-riable x será:

A partir de los resultados de la correlación cruzada, se tomaron dos criterios de selección de las series:

• Orden: Corresponde al valor t* que maximiza el valor absoluto de la correla-ción cruzada.

• Persistencia: Como su nombre lo sugiere, esta es una medida de cuán persisten-te es la caracpersisten-terística de líder de una serie depersisten-terminada; en otros términos, la serie “candidata” a ser una variable líder debe mostrar un patrón temporal consistente co-mo tal -que debe mantener ese comportamiento a través de los distintos ciclos eco-nómicos7-.

Aquellas series que resultaron ser “persistentes” y el mayor coeficiente de correla-ción se da con un rezago superior al mes, se las considera “adelantadas”; mientras que si el máximo valor del coeficiente de correlación entre la serie y el EMI se da en forma contemporánea o solamente con un mes de adelanto o rezago, se considera a dicha variable como coincidente.

Adicionalmente, se tuvieron en cuenta criterios adicionales tales como la significa-tividad económica de las variables; esto es, se consideró la racionalidad económica por la cual una determinada variable tiene relación con el ciclo industrial y lo anticipa, in-tentando explicar el por qué de dicha temporalidad y su impacto sobre el ciclo produc-tivo. También se consideró la disponibilidad de las variables a utilizar como lideres, ponderando la rapidez para disponer de la información necesaria en cada caso. Se pro-curó seleccionar series que sean publicadas en forma continua y rápidamente -prefe-rentemente con no más de un mes de atraso-.

Una vez seleccionadas las series lideres y coincidentes, se procedió a conformar sendos indicadores agregados. Estos resultan de una suma ponderada de las tasas de crecimiento de las distintas variables a incluir en cada uno de los indices. Para ello, en primer lugar, se deben “transformar” y “armonizar” las series, dado que las mismas presentaban distintos intervalos, diferentes grados de irregularidad y distintas unida-des de medida.

3.2.2.

Elaboración

del Indice

líder y

Coincidente

Para llevar adelante este procedimiento se optó por utilizar la metodología desarro-llada por el Conference Board de los Estados Unidos, la cual consiste en tratar de for-ma diferente a las variables según esten expresadas en for-magnitudes relativas o en va-lores absolutos, entonces:

• En aquellos casos en que una determinada variable x se encuentra en cambios porcentuales (pe. inflación) o es una tasa de interés, sólo se calcula su diferencia (x[t]=X[t]-X[t-1]).

• En caso contrario, se computa la variación mensual de la siguiente forma:

Esta fórmula permite tratar en forma simétrica cambios positivos y negativos, de manera tal que ante un aumento del 1% en el valor de x seguido de una disminu-ción del 1%, el valor final de la variable x queda inalterado.

Seguidamente, estos cambios porcentuales se ponderan de modo que las varia-bles incidan en el comportamiento del índice en proporción inversa a su volatilidad relativa. Los ponderadores surgen de la ecuación:

Donde v(x) representa el desvío estándar de la variable x. Finalmente, el índice agregado se conforma sumando los cambios porcentuales de cada variable, x[t], ajustados por sus respectivos ponderadores, alpha (x). En el caso de los cambios porcentuales en el íínnddiiccee ccooiinncciiddeennttee ((IICCtt)), estos vienen dados por la suma simple de los cambios porcentuales ponderados por alpha(x).

Donde el supraíndice c denota las variables que forman parte del índice coincidente.

pon-A partir del Indice Líder – CEP y su comparación con la evolución del EMI (IN-DEC) (ver gráfico I), puede observarse que, con un mayor o menor grado de ade-lantamiento, los puntos de giro del indicador líder anticipan los del EMI. Tanto en el caso de la expansión que se produjo a partir del séptimo mes del año 1999, co-mo de la recesión que dio comienzo a finales del año 2000, el indicador líder anti-cipó este comportamiento con cinco meses de diferencia8.

A su vez, a partir del mes de febrero del año 2002, el indicador líder ha experi-mentado un nuevo cambio de tendencia, luego de alcanzar su piso histórico en los meses de diciembre 2001/ enero 2002. Como veremos a continuación, esto brindó señales tempranas acerca de un cambio de tendencia en el comportamiento de la producción industrial.

Si bien, como señalamos anteriormente, el comportamiento del índice líder se antepone en términos generales a la evolución del EMI, es importante poder iden-tificar cuándo el indicador líder provee señales claras y efectivas de un cambio de tendencia en el comportamiento de la producción industrial.

Existen, en la literatura teórica y aplicada de este tipo de indicadores, numero-sas reglas para computar cuando pueden ser consideradas como efectivas las se-ñales que arrojan los indicadores líderes, en relación a cambios de fases en el ci-clo productivo.

3.3.

Principales

Resultados

Cuadro 3.1.

Indice Líder Industrial y EMI

3.3.1.

Evolución del

Indice Líder

Industrial

y el EMI.

3.3.2.

Interpretación

de señales

8Cabe destacar que esto no implica que el grado de adelantamiento del índice necesariamente sea este,

simple-mente se debe a una coincidencia estadística. N

Niivveell ddee AAddeellaannttaammiieennttoo ddeell íínnddiiccee LLííddeerr S

Seerriiee IInnddiiccee LLííddeerr IInndduussttrriiaall EEMMII AAddeellaannttaammiieennttoo

Mínimo Febrero 1999 Julio 1999 5 meses

Máximo Julio 2000 Diciembre 2000 5 meses

Una de las primeras reglas enunciadas por el NBER9, considera que en un

con-texto recesivo, el índice líder puede arrojar señales efectivas de agotamiento de la fase de caída, cuando se observan tres meses consecutivos de aumento del índice. De todos modos, si luego de este primer trimestre de suba se producen dos caídas sucesivas, la señal puede ser calificada como “falsa” –siendo la regla simétrica pa-ra el caso del fin de una expansión-.

Siguiendo esta regla, el indicador líder aquí construido ha arrojado una señal de expansión a finales del año 1998 que resultó ser una falsa señal. Mientras que las señales de mediados del año 1999 y mediados del 2000 –expansión y recesión res-pectivamente- luego se corroboraron.

A su vez, siempre siguiendo esta regla, entre los meses de febrero y abril del año 2002 el indicador mostró una señal anticipando una futura expansión de la pro-ducción industrial (aunque como veremos más adelante esta señal sólo pudo ser tomada como definitiva meses más tarde).

La regla de los tres meses de crecimiento (o caída) consecutivos tiene la venta-ja de ser de fácil elaboración e interpretación, aunque ha sufrido numerosas criti-cas; dado que, la experiencia empírica ha demostrado que la cantidad de señales falsas que arroja suele ser muy elevada; en función de ello, se han desarrollado mé-todos algo más sofisticados que intentan minimizar la probabilidad de obtener se-ñales falsas.

A este respecto, uno de los métodos más utilizado es la evaluación de las pro-babilidades secuenciales recursivas a partir de una adaptación de la fórmula baye-siana propuesta por Diebol y Rudebusch (1989)10 11. Siguiendo este criterio, la

pro-babilidad Pt de que el índice líder se encuentre en una fase expansiva (o recesiva) en el periodo t se puede aproximar de la siguiente forma:

S

Seeññaalleess ddee eexxppaannssiióónn F

Feecchhaa IInnddiiccee LLííddeerr IInndduussttrriiaall

Oct. 1998-Dic. 1998 Expansión (falsa señal)

Marzo 1999-Mayo 1999 Expansión

Ago. 2000-Oct. 2000 Recesión

Donde la probabilidad PL se determina como el número pasado de fases expan-sivas dividido por la duración acumulada de dichas fases. Por otro lado, Fdt y Fut se obtienen computando la proporción de observaciones del índice que correspon-den a una fase expansiva (contractiva) sobre el total de observaciones al momen-to t. Cuando la producción industrial se encuentra en una etapa recesiva, la proba-bilidad de que se presente una expansión se calcula intercambiando las definicio-nes de Fdt y Fut, y reemplazando PL por el número pasado de fases contractivas dividido por la duración acumulada de dichas fases.

Finalmente, cuando la probabilidad secuencial recursiva (Pt) supera un valor cri-tico preestablecido se interpreta que el índice a alcanzado un pico (o valle) indican-do la presencia de un inminente punto de giro. En nuestro caso interpretaremos que el indicador señala el inicio de una expansión (recesión) cuando la probabilidad de expansión (recesión) así calculada supera el valor crítico de 0.95.

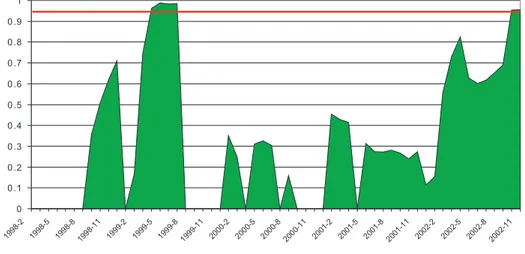

Como puede observarse en el gráfico 3.2, según el criterio de la probabilidad se-cuencial recursiva el indicador Líder del CEP mostró una señal clara de recuperación en el mes de abril del año 1999, señal que se confirmó a partir del mes de agosto del mismo año. A su vez la falsa señal que habíamos obtenido con el criterio de los tres meses sucesivos de crecimiento a partir del mes de octubre del año 1998 de-saparece con este método; ya que, si bien la probabilidad de una expansión au-menta notablemente, no alcanza el valor crítico de 0.95.

La probabilidad del inicio de una etapa expansiva ha aumentado sensiblemente a partir del mes de febrero del año 2002, aunque si seguimos el criterio de 0.95, recién en el mes de octubre de dicho año se ha producido una señal clara del co-mienzo de una futura recuperación. Esta señal parecería comenzar a realizarse des-de principios des-del año 2003 en el que el EMI ha arrojado variaciones interanuales positivas de más de dos dígitos.

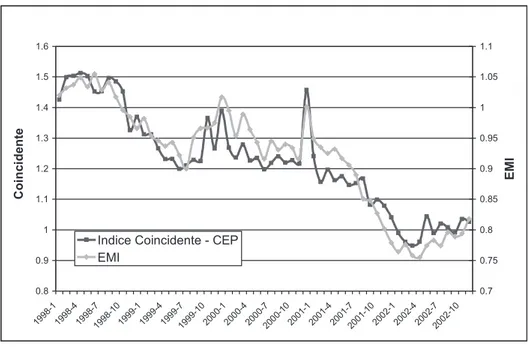

A continuación se puede observar la evolución del índice coincidente y del EMI (gráfico 3.3), donde en términos generales el índice sigue claramente la evolución del estimador del INDEC -el coeficiente de correlación entre ambas series es del 94.8%- y confirma que se ha iniciado una incipiente mejora del nivel de actividad industrial en los últimos meses.

Cuadro 3.2.

A

Anneexxoo II:: VVaarriiaabblleess UUttiilliizzaaddaass eenn llaa CCoonnffeecccciióónn ddeell IInnddiiccaaddoorr LLííddeerr yy CCooiinncciiddeennttee

V

Vaarriiaabblleess IInncclluuiiddaass eenn eell IInnddiiccee LLííddeerr Agua entregada por Aguas Argentina SA. Energía Demandada. En Gwh.

Exportaciones Totales. En U$S Indice Dow Jones

Importación de Combustibles. En U$S. Importaciones de Bienes de Capital. En U$S. Indice de Precios al Consumidor

Recaudación del Impuesto al valor agregado (neto).

Peaje rutas nacionales y provinciales. En Unidades Técnicas Equivalentes. Prestamos Bancarios al sector privado no financiero

Producción de gas natural. En millones de m3 Reservas Internacionales del BCRA. En U$S.

Servicio de Transporte de Carga. Cabotaje nacional. En toneladas. Serv. Telefónico básico, llamadas Urbanas

Tendencia de la Demanda (FIEL) Tipo de Cambio Real Multilateral

Venta de pasta para papel. En toneladas.

Venta de vehículos de carga y pasajeros. En unidades.

V

Vaarriiaabblleess IInncclluuiiddaass eenn eell IInnddiiccee CCooiinncciiddeennttee Acero Crudo. En Toneladas.

Aluminio Primario. En Toneladas Azúcar. En Toneladas

Cuadro 3.3.

Utilización de la Capacidad Instalada Ventas de Cigarrillos

Ventas de Naftas Ventas de Vino

Vtas. de Supermercados

A

Anneexxoo IIII:: IInnddiiccaaddoorr LLííddeerr yy CCooiinncciiddeennttee

A

Aññoo--mmeess IInnddiiccee LLííddeerr IInnddiiccee CCooiinncciiddeennttee AAññoo--mmeess IInnddiiccee LLííddeerr IInnddiiccee CCooiinncciiddeennttee

1998-1 2.741662 1.425698 2000-7 2.976132 1.218799

1998-2 2.845580 1.498650 2000-8 2.885760 1.240522

1998-3 2.638150 1.503265 2000-9 2.781600 1.219708

1998-4 2.652200 1.512658 2000-10 2.740115 1.227670

1998-5 2.608773 1.502300 2000-11 2.641126 1.216312

1998-6 2.523991 1.452630 2000-12 2.691155 1.456989

1998-7 2.680452 1.453268 2001-1 2.708595 1.241352

1998-8 2.497692 1.496258 2001-2 2.439898 1.156988

1998-9 2.486917 1.485698 2001-3 2.424622 1.197240

1998-10 2.639301 1.452369 2001-4 2.350199 1.162229

1998-11 2.714810 1.325601 2001-5 2.342933 1.174977

1998-12 2.775319 1.369501 2001-6 2.228314 1.146979

1999-1 2.576735 1.312560 2001-7 2.104833 1.152769

1999-2 2.399805 1.312302 2001-8 2.026466 1.168132

1999-3 2.595702 1.266294 2001-9 1.865983 1.081970

1999-4 2.597494 1.231359 2001-10 1.780029 1.099123

1999-5 2.607825 1.232181 2001-11 1.836529 1.078956

1999-6 2.638903 1.199588 2001-12 1.686385 1.040892

1999-7 2.721090 1.211089 2002-1 1.704232 0.990047

1999-8 2.695681 1.228976 2002-2 1.850356 0.960873

1999-9 2.755172 1.225099 2002-3 2.109894 0.948560

1999-10 2.831484 1.365890 2002-4 2.241292 0.961814

1999-11 2.800949 1.265890 2002-5 2.239141 1.044121

1999-12 3.032080 1.389500 2002-6 2.113216 0.989199

2000-1 3.011847 1.268900 2002-7 2.229290 1.020195

2000-2 2.903801 1.236598 2002-8 2.250007 1.007943

2000-3 2.919929 1.278954 2002-9 2.254536 0.991000

2000-4 2.877642 1.226598 2002-10 2.297355 1.035631

2000-5 2.872900 1.235250 2002-11 2.351517 1.026626

2000-6 2.872886 1.198239