i

ÁREA ADMINISTRATIVA

T

ÍTULO

DE MAGÍSTER EN AUDITORÍA INTEGRAL

Auditoría Integral de la Empresa Municipal de Agua Potable y

Saneamiento Ambiental del cantón Espejo EMAPSA-E, por el período

comprendido entre el 1 de enero al 31 de diciembre de 2013

TRABAJO DE FIN DE MAESTRÍA

AUTORA: Aguilar Enríquez, Liliana de los Ángeles

DIRECTOR: Granda Astudillo, Oscar Nelson, Mg

CENTRO UNIVERSITARIO QUITO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO FINAL DE MAESTRÍA

Magister.

Oscar Nelson Granda Astudillo.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: Auditoría Integral de la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E, por el período comprendido entre el 1 de enero al 31 de diciembre de 2013 realizado por Aguilar Enríquez Liliana de los Ángeles, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, mayo de 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Aguilar Enríquez Liliana de los Ángeles declaro ser autor del presente trabajo de fin de maestría: Auditoría Integral de la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E, por el período comprendido entre el 1 de enero al 31 de diciembre de 2013, de la Titulación de Magíster en Auditoría Integral, siendo el Mg. Oscar Nelson Granda Astudillo, director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el

apoyo financiero, académico o institucional (operativo) de la Universidad”.

iv

DEDICATORIA

Quiero dedicar el presente trabajo de grado a mi hijo, mi esposo y mis padres a quienes amo con el corazón, quienes con sus palabras, paciencia y sus actos, me han ayudado a terminar con éxito la presente investigación, ya que sin ellos habría sido imposible alcanzar esta meta.

v

AGRADECIMIENTO

Agradezco con el corazón a Papito Dios, quién fue el que me puso en este reto y quién en momentos de decaimiento y angustia iluminó mi vida e hizo posible lograr mi sueño.

A mi Director de Tesis por sus consejos, tiempo y conocimientos impartidos durante la ejecución de este trabajo.

Al personal de la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E, quienes no dudaron en aceptar que se realice la presente investigación en su entidad, y me brindaron toda su colaboración.

vi

ÍNDICE DE CONTENIDO

APROBACIÓN DEL DIRECTOR DEL TRABAJO FINAL DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ...v

ÍNDICE DE CONTENIDO ... vi

ÍNDICE DE TABLAS ... xi

ÍNDICE DE FIGURAS ... xi

RESUMEN ... 1

ABSTRACT... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 4

INTRODUCCIÓN ... 4

1.1.Descripción del estudio y justificación ... 5

1.1.1.Objetivos de la entidad. ... 5

1.1.2.Misión. ... 6

1.1.3.Visión. ... 6

1.1.4. Objetivos institucionales. ... 6

1.1.5. Estructura orgánica. ... 7

1.1.6. Antecedentes de acciones de control. ... 8

1.1.7. Identificación de componentes y volumen de operaciones. ... 8

1.1.8. Justificación de la investigación. ... 11

1.2. Objetivo y resultados esperados ... 12

1.2.1.General. ... 12 1.2.2. Específicos... 12

1.2.3. Hipótesis. ... 12

vii

1.3. Presentación de la memoria... 14

CAPÍTULO II ... 16

MARCO REFERENCIAL... 16

2.1. Marco teórico ... 17

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento. ... 17

2.1.2. Servicio de aseguramiento. ... 18

2.1.2.1. Objetivo de un servicios de aseguramiento. ... 18

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral ... 18

2.2.1. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral. ... 18

2.2.1.1. Auditoría financiera. ... 18

2.2.1.1.1. Concepto de afirmaciones en auditoría financiera. ... 19

2.2.1.1.1.1. Existencia u ocurrencia. ... 20

2.2.1.1.1.2. Integridad. ... 20

2.2.1.1.1.3. Veracidad. ... 20

2.2.1.1.1.4. Derechos y obligaciones. ... 20

2.2.1.1.1.5. Valuación o asignación. ... 21

2.2.1.1.1.6. Presentación y revelación. ... 21

2.2.1.1.2. Objetivos. ... 21

2.2.1.1.3. Criterios utilizados en la evaluación de los estados financieros. ... 22

2.2.1.2. Auditoría de control interno. ... 23

2.2.1.2.1. Ambiente interno o de control. ... 24

2.2.1.2.2. Establecimiento de objetivos. ... 25

2.2.1.2.3. Identificación de eventos o acontecimientos. ... 25

2.2.1.2.4. Evaluación de riesgos. ... 26

2.2.1.2.5. Respuesta a los riesgos... 26

2.2.1.2.6. Actividades de control. ... 27

viii

2.2.1.2.8. Supervisión. ... 27

2.2.1.3. Auditoría de cumplimiento. ... 28

2.2.1.3.1. Alcance de la auditoria de cumplimiento. ... 29

2.2.1.4. Auditoría de gestión. ... 30

2.2.1.4.1. Características de la auditoría de gestión. ... 31

2.2.1.4.2. Alcance de la auditoría administrativa. ... 31

2.2.2. Planeación. ... 33

2.2.2.1. Conocimiento preliminar. ... 33

2.2.2.2. Planificación preliminar. ... 34

2.2.2.3. Planificación específica... 34

2.2.2.3.1. Riesgos de Auditoria. ... 35

2.2.2.3.1.1. Riesgo inherente... 36

2.2.2.3.1.2. Riesgo de control. ... 36

2.2.2.3.1.3. Riesgo de detección. ... 37

2.2.2.3.2. Nivel de Confianza y Riesgo. ... 37

2.2.2.4. Importancia del informe de aseguramiento. ... 38

2.2.3. Ejecución. ... 39

2.2.3.1. Tipos de evidencia. ... 40

2.2.3.1.1. Evidencia física. ... 40

2.2.3.1.2. Evidencia documental. ... 40

2.2.3.1.3. Evidencia testimonial. ... 40

2.2.3.2. Elementos del hallazgo. ... 40

2.2.4. Comunicación de resultados. ... 41

2.2.4.1. Objetivos del informe. ... 41

2.2.5. Seguimiento. ... 42

CAPÍTULO III ... 44

ANÁLISIS DE LA EMPRESA ... 44

ix

3.1.1. Antecedentes. ... 45

3.1.2. Misión. ... 47

3.1.3. Visión... 47

3.1.4. Objetivos Estratégicos. ... 48

3.1.5. Principios institucionales. ... 48

3.1.7. Estrategia corporativa. ... 50

3.1.8. Estrategia operativa. ... 50

3.1.9. Lineamientos estratégicos ... 50

3.1.10. Direccionamiento de políticas y propuestas de valor ... 51

3.1.11. Cadena de valor. ... 52

3.1.12. Procesos gobernantes. ... 52

3.1.13. Procesos centrales – agregadores de valor. ... 52

3.1.14. Procesos de apoyo. ... 53

3.2. Importancia de realizar un examen de auditoría integral ... 53

CAPITULO IV ... 55

Informe de examen de auditoría integral de la Empresa de Agua Potable y Alcantarillado del Cantón Espejo, EMAPSA-E, por el periodo comprendido entre el 1 de enero al 31 de diciembre de 2013 ... 55

4.1. Informe de Auditoría Integral... 56

4.1.1. Destinatario. ... 56

4.1.2. Tema o asunto Determinado. ... 56

4.1.3. Parte responsable... 56

4.1.4. Responsabilidad del auditor. ... 57

4.1.5. Limitaciones. ... 57

4.1.6. Estándares aplicables o criterios. ... 58

4.1.7. Opinión sobre los estados financieros ... 58

4.1.8. Otras Conclusiones. ... 59

x

4.1.9.1. Estados Financieros. ... 60

4.1.9.2. Tableros de Control – Auditoría de Gestión ... 62

4.1.10. Comentarios, conclusiones y recomendaciones. ... 64

4.2. Plan de Implementación de recomendaciones ... 83

4.3. Presentación y aprobación del Informe ... 91

4.4. Demostración de Hipótesis ... 91

CONCLUSIONES ... 93

RECOMENDACIONES ... 95

Bibliografía ... 96

xi

ÍNDICE DE TABLAS

Tabla 1. Activos Año 2013 ... 9

Tabla 2. Ingresos Año 2013 ... 10

Tabla 3. Gastos Año 2013 ... 10

Tabla 4. Resultados Esperados – Fases de Auditoria Integral ... 13

Tabla 5. Nivel de Confianza y Riesgo ... 38

Tabla 6. Características del informe de auditoría ... 42

Tabla 7. Objetivos estratégicos ... 48

Tabla 8. Direccionamiento de políticas y propuestas de valor ... 51

Tabla 9. Estado de Situación Financiera EMAPSA-E año 2013 ... 60

Tabla 10. Estado de Resultados EMAPSA-E año 2013 ... 61

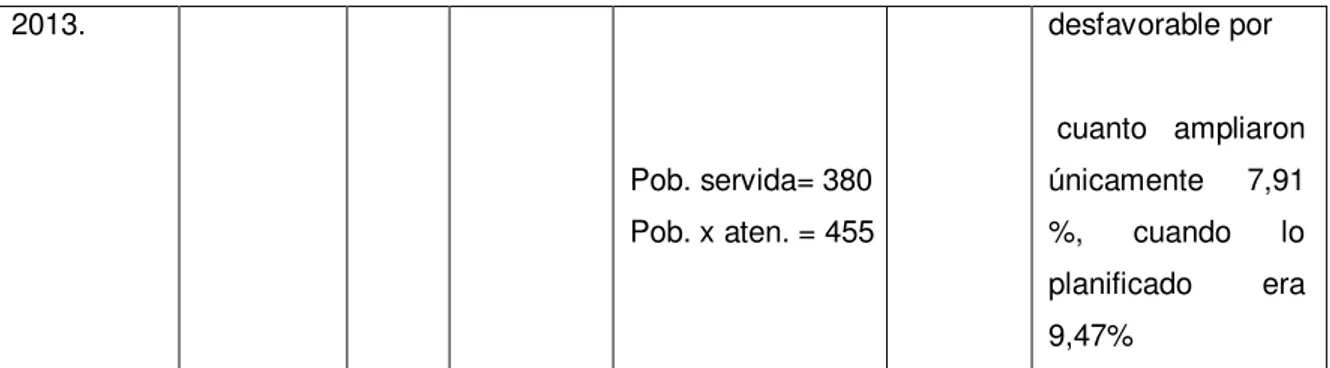

Tabla 11. Tablero de control – Eficacia – Objetivo, ampliar en un 9,47% la red de agua potable del Cantón Espejo, en el año 2013. ... 62

Tabla 12. Tablero de control – Eficiencia – Objetivo, ampliar en un 33,33% la construcción del sistema de alcantarillado del Cantón Espejo, en el año 2013 con un presupuesto de 33 000, 00 USD ... 63

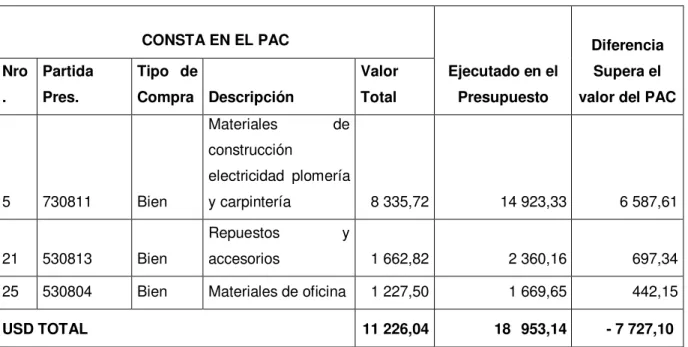

Tabla 13. Comparación del PAC vs presupuesto año 2013. ... 74

Tabla 14. Partidas presupuestarias que no constan en el PAC año 2013. ... 75

Tabla 15. Porcentaje de ampliación de Red de Agua Potable del Cantón Espejo, en el año 2013. ... 78

Tabla 16.Cantidad de dólares utilizados para ampliar la construcción del 500 metros lineales de sistema de alcantarillado del Cantón Espejo, en el año 2013 ... 78

Tabla 17. Proyectos no ejecutados por la EMAPSA-E y que constan en la plurianual 2012 – 2014 ... 80

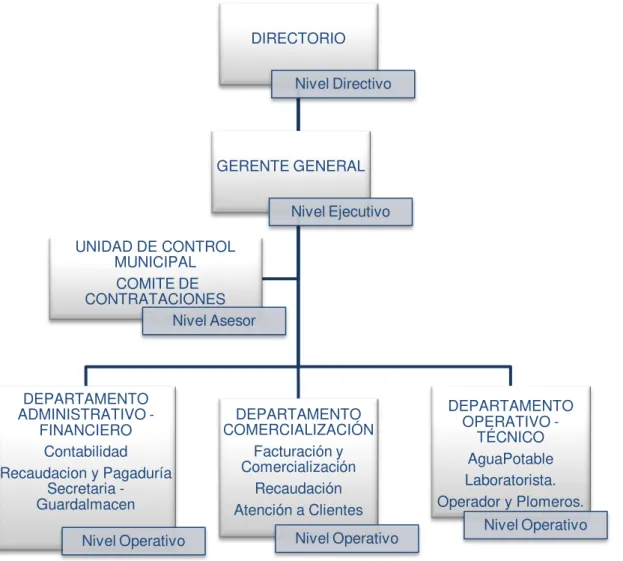

ÍNDICE DE FIGURAS Figura 1. Estructura Orgánica de la EMAPSA –E ... 7

Figura 2. Elementos del Hallazgo ... 40

Figura 3. Visión y sus perspectivas EMAPSA-E ... 47

Figura 4. Ampliación de red de agua potable del Cantón Espejo ... 78

1 RESUMEN

La EMAPSA-E es una entidad pública, cuyo fin principal para el cual fue creada es la prestación de servicios de agua potable y el saneamiento básico relacionada directamente con la calidad de vida y salud de sus habitantes.

El examen de auditoría integral a la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E, abarca el período entre el 1 de enero y el 31 de diciembre de 2013, y comprende la revisión a las principales cuentas relacionadas con la Gestión Técnica y Comercial de la entidad, consideradas áreas misionales que proporcionan valor agregado, y son la razón de ser de la EMAPSA-E.

En el presente trabajo de auditoría integral se realizó un estudio de las cuatro auditorias que la conforman: financiera, de gestión, de control interno y legal, cuyos resultados concluyeron en la presentación del informe de auditoría integral en el que se plasmaron las debilidades encontradas; así como sus recomendaciones que servirán de apoyo a la administración de la entidad, mejorando y optimizando las operaciones y procesos de la entidad.

2 ABSTRACT

The EMAPSA-E is a public entity, whose main purpose for which it was created is the provision of potable water and basic sanitation directly related to the quality of life and health of its inhabitants.

The comprehensive audit review of the Municipal Water and Sanitation Canton Mirror EMAPSA-E, covering the period between January 1 and December 31, 2013, and includes reviewing the main accounts related to the management Technical and Commercial entity, considered mission areas which provide added value and are the raison d'etre of the EMAPSA-E.

In this paper a study comprehensive audit of the four audits that form was made: financial, management, internal and legal control, the results concluded in the report of comprehensive audit in which the weaknesses found were embodied; and its recommendations will support the administration of the state, improving and optimizing the operations and processes of the organization.

3

INTRODUCCIÓN

El presente trabajo de auditoría integral a la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E, por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013, se realizó a las principales cuentas que conforman la gestión técnica y comercial de la entidad.

En cuyo proceso se ejecutaron sus cuatro fases Planificación; Ejecución, Comunicación de Resultados y Seguimiento, procedimientos que han sido respaldados mediante la elaboración de papeles de trabajo como evidencia en todas sus fases de auditoría.

El contenido de la presente investigación comprendió la descripción de cuatro capítulos, estructurados de la siguiente forma:

Capítulo I, expone el conocimiento general de la entidad auditada, objetivos, misión, visión su estructura orgánica; como también comprende la identificación de los componentes a ser auditados, su volumen de operaciones y productos esperados.

El capítulo II se enfoca en la conceptualización en el marco referencial de la auditoría integral, su importancia como un servicio de aseguramiento; como también, varios conceptos para cada una de las auditorias que lo conforman, su alcance y características propias de cada una, finalmente se concluye con el proceso de auditoría integral.

CAPÍTULO I

5 1.1. Descripción del estudio y justificación

Según lo señalado en el párrafo de Considerando de la ordenanza que regula la transformación de cambio de denominación de esta entidad, el 15 de febrero de 2005, la Cámara Edilicia de la municipalidad de Espejo, aprobó la Ordenanza de constitución de la Empresa Municipal de Agua Potable y Saneamiento Ambiental del Cantón Espejo, EMAPSA–E, publicada en el Registro Oficial N° 32 de 6 de junio de 2005, como persona jurídica de derecho público con autonomía administrativa, operativa, financiera y patrimonial, posteriormente se emite la Reforma a la Ordenanza de Constitución de la Empresa el 26 de junio de 2009, publicada en el Registro Oficial No. 22 de 30 de noviembre de 2009, referente a su Administración y Estructura Orgánica y Funcional, consecuentemente el 3 de julio de 2014, se aprueba la ordenanza que regula la transformación de Empresa Municipal de Agua Potable y Saneamiento Ambiental del Cantón Espejo EMAPSA-E a Empresa Pública Municipal de Agua Potable y Saneamiento Ambiental del Cantón Espejo, EPMAPSA-E.

La EMAPSA-E ejerce su acción en la ciudad de El Ángel cantón Espejo, provincia del Carchi, teniendo competencia para todo lo relacionado con la prestación de los servicios de Agua Potable y Saneamiento Ambiental, dentro del plan cantonal de desarrollo. Estos servicios se inician en la ciudad de El Ángel, extendiéndose a las parroquias rurales del cantón y otras jurisdicciones del régimen autónomo y entidades públicas o privadas, dedicadas a la prestación de ellos. Todo esto a través de convenios legalmente suscritos.

1.1.1. Objetivos de la entidad.

Según el artículo 4 de la Ordenanza de constitución de la Empresa Municipal de Agua Potable y Saneamiento Ambiental del Cantón Espejo, EMAPSA–E, la empresa tiene como objetivos los siguientes:

1. Prestación de los servicios de agua potable y saneamiento ambiental, tendiente a preservar la salud de los habitantes y obtener una rentabilidad social y económica en sus inversiones.

6

sólidos del cantón Espejo, con el fin de preservar la salud de sus habitantes y el entorno ecológico y contribuir al mantenimiento de las fuentes hídricas.

Según el marco filosófico, que consta en la Planificación Plurianual 2012-2014, la misión, visión y objetivos institucionales son:

1.1.2. Misión.

Las actividades de la Empresa Municipal de Agua Potable están relacionadas principalmente con aquellas que se derivan de los objetivos institucionales antes descritos, por lo que su misión, visión y objetivos institucionales se basan en que:

La Empresa Municipal de Agua Potable planifica, regula, ejecuta y promueve el servicio a la colectividad en el abastecimiento de agua potable y alcantarillado, preservando la salud de la población y el medio ambiente

1.1.3. Visión.

Ser una empresa líder con responsabilidad social, eficiente y eficaz, que genere rentabilidad social en sus inversiones, capaz de dotar servicio de agua potable y alcantarillado continuo, oportuno y de calidad al cantón Espejo.

1.1.4. Objetivos institucionales.

- Garantizar a los usuarios la prestación de los servicios de agua potable y alcantarillado en condiciones óptimas.

- Motivar el sentido de pertenencia de los ciudadanos a través del reconocimiento y valoración de la empresa.

- Optimizar el sistema comercial para beneficio institucional y de los ciudadanos.

- Garantizar la rentabilidad social en sus inversiones.

7 1.1.5. Estructura orgánica.

De conformidad con la Ordenanza de constitución, publicada en el Registro Oficial N° 32 de 6 de junio de 2005, en su artículo 8, la estructura de la EMAPSA-E estará acorde con los objetivos y funciones que le competen, para lo cual, contará con los siguientes niveles jerárquicos: directivo, ejecutivo, asesor y operativo.

Figura 1. Estructura Orgánica de la EMAPSA –E

Fuente: Ordenanza de constitución, publicada en el Registro Oficial N° 32 de 6 de junio de 2005 Elaborado por: Liliana Aguilar Enríquez

Actualmente la entidad cuenta con 10 servidores, distribuidos así: 5 servidores, 2 trabajadores y 3 de contrato.

GERENTE GENERAL

Nivel Ejecutivo DIRECTORIO

Nivel Directivo

DEPARTAMENTO ADMINISTRATIVO -

FINANCIERO Contabilidad Recaudacion y Pagaduría

Secretaria - Guardalmacen

Nivel Operativo

DEPARTAMENTO COMERCIALIZACIÓN

Facturación y Comercialización

Recaudación Atención a Clientes

Nivel Operativo

DEPARTAMENTO

OPERATIVO - TÉCNICO AguaPotable Laboratorista. Operador y Plomeros.

Nivel Operativo UNIDAD DE CONTROL

MUNICIPAL COMITE DE CONTRATACIONES

8

1.1.6. Antecedentes de acciones de control.

Antes de proceder a identificar los componentes o procesos a ser objeto del examen de auditoría integral, es necesario señalar que la Contraloría General del Estado – Delegación Provincial del Carchi ha practicado un examen de auditoría a la empresa, según como se demuestra en el Anexo 1, donde se detalla su alcance y principales resultados encontrados.

Como se puede apreciar la entidad de control antes señalada, ha efectuado una acción de control, cuyo alcance consistió en el análisis de procesos de contratación, ejecución de los proyectos de agua potable, saneamiento ambiental, obra civil y de consultoría; y, el control ambiental de los sistemas de agua potable y saneamiento ambiental, por el período comprendido entre el 1 de enero de 2009 y el 30 de julio de 2013, por lo que este examen incluiría cuentas que no fueron sujetas de esta revisión, ya que sus hallazgos detectados se tornarían repetitivos y no contribuirían de ninguna manera a mejorar su situación actual, por cuanto la entidad ya ha puesto en práctica las recomendaciones emitidas por el ente, a continuación procederemos a la identificar los componentes sujetos al estudio del presente examen.

1.1.7. Identificación de componentes y volumen de operaciones.

La misión que desempeña la EMAPSA-E, es la prestación y comercialización de los servicios de agua potable y alcantarillado, por lo que las principales cuentas y partidas relacionadas a esta actividad, corresponden a las que conforman la Gestión Técnica y Comercial de la entidad, toda vez que estas actividades constituyen uno de los cimientos, relacionados directamente con el impacto de la misión empresarial.

9 Activos

▪ Exigible: Existe un número significativo de auxiliares que se arrastran de años anteriores y pendientes de recuperación.

▪ Realizable: Incluye los activos destinados a la formación de existencias para el consumo Corriente, transformación y comercialización del servicio de agua potable y saneamiento ambiental, así como los costos asociados a los procesos productivos.

▪ Fijos: Comprende los activos fijos utilizados en el área de Producción, los cuales se consideran representativos.

▪ Inversiones en proyectos y programas, Otros: están relacionados con el uso materiales de construcción, Eléctricos, Plomería y Carpintería, necesarios para mantenimiento y reparación de los sistemas de agua potable y alcantarillado.

Tabla 1. Activos Año 2013

1 ACTIVOS VALOR PORCENTAJE

EXIGIBLE

124 Deudores Financieros 27 146,02 7%

REALIZABLE

132 Existencias para Producción 24 636,38 6%

FIJOS

142 Bienes de Producción 215 210,76 57%

INVERSIONES EN PROYECTOS

Y PROGRAMAS

OTROS

151 Inversiones en Obras en Proceso 9 943,60 3%

133 Inversiones en Productos en

Proceso 20 969,57 6%

Otros rubros no considerados para

el análisis 82 499,04 22%

TOTAL USD 380 405,37 100%

10 Ingresos

Ventas de Bienes y Servicios: Ingresos por concepto de venta de agua potable y servicio

de alcantarillado, que corresponde a ingresos de autogestión generados por la misión de la entidad y que representa un 44%, en relación a los ingresos totales.

Tabla 2. Ingresos Año 2013

Ingresos Valor

Recaudado % Ingresos Corrientes Venta de Bienes y

Servicios 90 816,58 45

Otros rubros no

considerados para el análisis

113 369,79 55

TOTAL INGRESOS 2013 204 186,37 100

Fuente: Cédula Presupuestarias de Ingresos Elaborado por: Liliana Aguilar Enríquez

Gastos

En relación a los Gastos las partidas más significativas que tienen relevancia con la misión de la EMAPSA-E son: Gastos de producción que se refiere a los egresos por adquisición de Materia Prima de químicos e insumos, los Gastos de Inversión tratan la remuneración del personal de la planta; mientras que los gastos por concepto de Bienes y Servicios para la inversión, corresponden a la adquisición de materiales de construcción y plomería, los saldos de estos rubros se consideran importantes y su movimiento es significativo así:

Tabla 3. Gastos Año 2013

Gastos Valor Pagado %

Gastos de Producción 36 224,06 18%

Gastos de Inversión 28 892,98 14%

Bienes y Servicios para Inversión 15 082,46 7%

Otros rubros no analizados 49 480,59 61%*

TOTAL GASTOS 2013 203 417,43 100

11

. * Este porcentaje incluye la cuenta Obra Pública, que representa el 24%, el mismo que no es considerado en este examen, por cuanto la CGE realizó una acción de control a esta área.

Bajo este contexto se justifica la realización del examen de auditoría integral a las cuentas antes señaladas, en la que se contempla el levantamiento de la información, respecto al aspecto financiero, al de control interno evaluando sus controles y determinando los riesgos inherentes y de control; así como; el cumplimiento de normas relacionadas para cada uno, todo esto enfocado a una gestión que cumpla los principios de eficacia, efectividad y economía.

1.1.8. Justificación de la investigación.

En presupuesto operativo del año 2013, se consideran los ingresos de autogestión que genera la EMAPSA-E, así como los gastos que realiza, referentes a la producción del servicio de agua potable para la ejecución de proyectos de esta índole, mismos que se relacionan directamente con la calidad de vida de la población.

Además se deber aclarar que en fechas anteriores en la entidad se han realizado auditorias con enfoques financieros, de obras y ambientales de manera individual, sin garantizar un análisis completo de las operaciones administrativas, financieras y de gestión, que mejore la confiabilidad en los sistemas de control interno, la información financiera; el cumplimiento de los objetivos institucionales y la aplicación del marco normativo.

De acuerdo con la importancia de los objetivos empresariales y por el monto de recursos involucrados, se pretende que los resultados de la presente investigación sirva de orientación al Directorio y Gerencia de la EMAPSA–E planteando alternativas de solución que mejore y optimice las operaciones y procesos de la entidad, en términos de eficiencia en el uso de los recursos y el logro de objetivos operativos; por tanto él examen de auditoría integral se realizará a las principales cuentas relacionadas con la Gestión Técnica y Comercial de la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E, por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013.

12

más clara, de la situación real en la que se encuentra la entidad, de tal manera que corregirá las inconsistencias detectadas implementando las recomendaciones derivadas de la investigación, lo que evitará sanciones por parte de la Contraloría General del Estado, como órgano controlador, y contribuirá a ejercer una eficiente y adecuada administración.

1.2. Objetivo y resultados esperados

1.2.1. General.

Realizar un examen de auditoría integral a las principales cuentas relacionadas con Gestión Técnica y Comercial a la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E, por el período comprendido entre el 1 de enero al 31 de diciembre de 2013, considerando una evaluación completa de los aspectos financieros, de control interno, de cumplimiento y de gestión, y generando un informe de aseguramiento que soporte de manera adecuada a la toma de decisiones por parte de la Administración y mejorar el sistema de Control Interno de la Institución.

1.2.2. Específicos.

1. Ejecutar todas las fases del proceso de auditoría integral a las principales cuentas relacionadas con Gestión Técnica y Comercial de la a la Empresa Municipal de Agua Potable y Saneamiento Ambiental del cantón Espejo EMAPSA-E.

2. Determinar la razonabilidad de los saldos relacionados a las principales cuentas relacionadas con Gestión Técnica y Comercial, el grado de confiabilidad del control interno, administrativo y financiero, el cumplimiento de las disposiciones legales y reglamentarias; y, demás normas aplicables a su administración; así como la gestión empresarial de la EMAPSA-E.

3. Generar el informe de examen integral y las acciones correctivas.

1.2.3. Hipótesis.

13

interno, de cumplimiento y de gestión, y generará un informe de aseguramiento que soporte de manera adecuada a la toma de decisiones por parte de la Administración y mejorará el sistema de Control Interno de la Institución.

1.2.4. Resultados esperados.

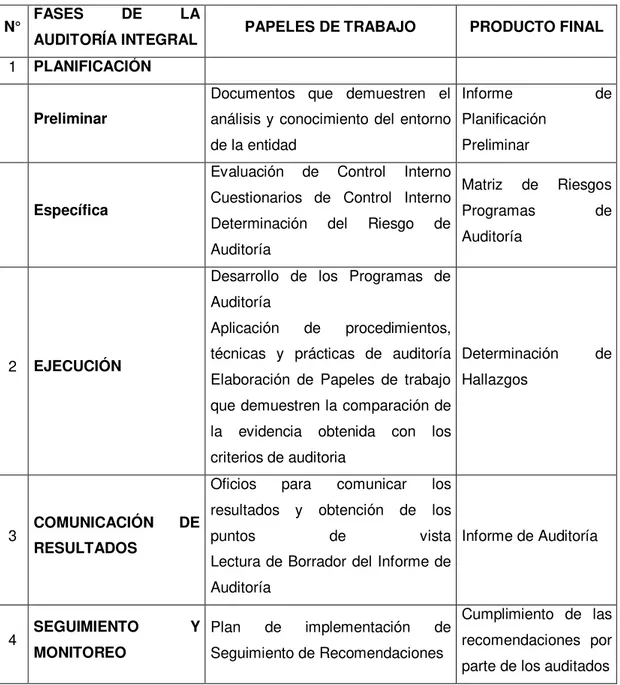

El desarrollo de la presente investigación incluirá el proceso de la auditoría integral que comprende las fases de:

Tabla 4. Resultados Esperados – Fases de Auditoria Integral

N° FASES DE LA

AUDITORÍA INTEGRAL PAPELES DE TRABAJO PRODUCTO FINAL

1 PLANIFICACIÓN

Preliminar

Documentos que demuestren el análisis y conocimiento del entorno de la entidad

Informe de

Planificación Preliminar

Específica

Evaluación de Control Interno Cuestionarios de Control Interno Determinación del Riesgo de Auditoría

Matriz de Riesgos

Programas de

Auditoría

2 EJECUCIÓN

Desarrollo de los Programas de Auditoría

Aplicación de procedimientos, técnicas y prácticas de auditoría Elaboración de Papeles de trabajo que demuestren la comparación de la evidencia obtenida con los criterios de auditoria

Determinación de Hallazgos

3 COMUNICACIÓN DE

RESULTADOS

Oficios para comunicar los resultados y obtención de los

puntos de vista

Lectura de Borrador del Informe de Auditoría

Informe de Auditoría

4 SEGUIMIENTO Y

MONITOREO

Plan de implementación de Seguimiento de Recomendaciones

Cumplimiento de las recomendaciones por parte de los auditados

14

1.3. Presentación de la memoria

El presente trabajo de auditoría integral en la EMAPSA – E comprende la aplicación de las siguientes auditorias: financiera, de gestión, de control interno y legal, con la finalidad de proporcionar una base sólida de la situación actual en la que se encuentra la empresa, respecto a las principales cuentas que conforman la gestión técnica y comercial de la entidad, áreas misionales que proporcionan valor agregado, y son la razón de ser de la en EMAPSA-E, para lo cual se establecerán las medidas correctivas necesarias a fin de resolver los problemas detectados.

Auditoría que incluye una opinión sobre la veracidad, integridad, correcta valuación y exposición de las cuentas antes descritas; así como también se evaluó el sistema de control interno, el cumplimiento de las principales disposiciones legales y reglamentarias; y, el grado de eficiencia en el logro de los objetivos previstos por el ente y el grado de eficiencia y eficacia con que se han manejado los recursos disponibles.

El proyecto consta de cuatro capítulos: Capítulo I Introducción, Capitulo II Marco Referencial, Capítulo III Análisis de la Entidad y Capitulo IV Informe de Auditoría Integral.

En el proceso de auditoría se ejecutaron las siguientes fases: Planificación; Ejecución, desarrollo de lo planificado, Culminación del trabajo e informe; también se implementó un cronograma de seguimiento a las recomendaciones emitidas sobre los hallazgos detectados, tendientes a mejorar el fortalecimiento institucional, procedimientos que han sido sustentados con los correspondientes papeles de trabajo en todas sus fases de auditoría.

Planificación que comprende una planificación preliminar a fin de conocer el entorno en que se desenvuelve la organización; y, la planificación específica que permite determinar el nivel de riesgo, mediante la evaluación del sistema de control interno y elaborar los programas de trabajo.

15

CAPÍTULO II

17

2.1. Marco teórico

Con la finalidad de comprender y analizar el concepto de auditoría integral, tomaremos como referencia las definiciones de algunos autores, y concluiremos con un concepto personal referente al tema:

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento.

Blanco, (2012), en su obra Auditoria Integral Normas y Procedimientos define a la auditoría integral como:

El proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la Información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos planteados; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación. (p.4)

Por su parte Franklin, (2007), en su libro Auditoría Administrativa Gestión Estratégica al cambio, define a la auditoría integral como “un examen y evaluación de la planeación,

organización, control interno operativo, control interno contable y mejoramiento administrativo, así como el cumplimiento de las disposiciones legales y administrativas

aplicables a un área o programa” (p.828).

18 2.1.2. Servicio de aseguramiento.

2.1.2.1. Objetivo de un servicios de aseguramiento.

Un objetivo de un servicio de aseguramiento es el de permitir que un contador profesional evalúe un tema determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmita al supuesto destinatario un cierto nivel de confiabilidad acerca del tema en cuestión (Blanco, 2012).

2.2. Descripción conceptual y los criterios principales de todas las auditorías que

conforman la auditoría integral

La temática de la auditoría integral comprende la ejecución de un trabajo con el siguiente alcance:

Auditoría financiera Auditoría de cumplimiento Auditoría de gestión

Auditoría de control interno

2.2.1. Descripción conceptual y los criterios principales de todas las auditorías

que conforman la auditoría integral.

2.2.1.1. Auditoría financiera.

Según Sánchez Curiel (2006), en su libro Auditoría de Estados Financieros, Práctica Moderna Integral define a la auditoría financiera como:

El examen integral sobre la estructura, las transacciones y el desempeño de una entidad económica para contribuir a la oportuna prevención de riesgos, la productividad en la utilización de los recursos y el acatamiento permanente de los mecanismos de control implantados por la administración. (p.2)

19

Es un examen sistemático a los estados financieros, registros y operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y con cualquier tipo de exigencias legales o voluntariamente adoptadas. La auditoría tiene por objeto averiguar la exactitud, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativos-contables presentados por la dirección, así como sugerir las mejoras administrativo-contable que procedan. (p.13)

Mientras que en el Manual de Auditoría Financiera Gubernamental (2001) señala lo siguiente:

Consiste en el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen respecto de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio; para determinar el cumplimiento de las disposiciones legales y para formular comentarios, conclusiones y recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiera y al control interno. (p.17)

Por lo que se resume que la Auditoría Financiera es un examen sistemático, ordenado y profesional ejecutado a los estados financieros sus registros y operaciones, a base de la aplicación de procedimientos y técnicas de auditoría que garanticen evidencia suficiente, pertinente y competente de la información presentada por la administración en de los estados financieros, con la finalidad de expresar una opinión sobre si estos fueron realizados de conformidad con los principios de Contabilidad Generalmente Aceptados; además, de sugerir mejoras de tipo administrativo-contable a la administración.

2.2.1.1.1. Concepto de afirmaciones en auditoría financiera.

En la guía didáctica de Auditoría Financiera II –Evaluación de Control Interno, Zaldumbide

(2012) señala: “Una afirmación es una aseveración o declaración hecha generalmente por la

gerencia de una entidad, comunicada explicita e implícitamente a través de los estados

financieros” (p.16).

20

constan en los rubros de los activos, pasivos, patrimonio, ingresos, gastos y demás hechos económicos reflejados en los estados financieros.

Las afirmaciones que se derivan de las normas básicas y técnicas de contabilidad son las siguientes:

Existencia u ocurrencia. Integridad.

Veracidad.

Derechos y obligaciones. Valuación o asignación. Presentación y revelación

2.2.1.1.1.1. Existencia u ocurrencia.

Determinan si los activos o pasivos existen a una determinada fecha y si estos han sido registrados durante un período determinado.

2.2.1.1.1.2. Integridad.

Analiza que todas las transacciones y cuentas están siendo registradas en el periodo contable correcto, en las cuentas adecuadas y consideradas dentro de los estados financieros.

2.2.1.1.1.3. Veracidad.

Determina que los hechos económicos registrados en los estados financieros realmente hayan ocurrido, y se podría comprobar mediante la revisión de los documentos de respaldo que sustentan los estados financieros.

2.2.1.1.1.4. Derechos y obligaciones.

21

2.2.1.1.1.5. Valuación o asignación.

Todas las transacciones de las cuentas de activos, pasivos, patrimonio, ingresos y gastos han sido incorporados en los estados financieros, en conclusión busca revisar y verificar que cada partidas esté correctamente calculada y reflejada por su monto apropiado.

2.2.1.1.1.6. Presentación y revelación.

Las componentes de los estados financieros deben están debidamente clasificados, descritos y revelados en las cuentas o grupos que por su naturaleza le corresponden.

2.2.1.1.2. Objetivos.

Entre los objetivos más importantes que constan en el Manual Práctico de Auditoría, se pueden resumir entre los más importantes los siguientes.

Madariga (2004) señala:

a) Proporcionar a la dirección y a los propietarios de la empresa unos estados financieros certificados por una autoridad independiente e imparcial.

b) Proporcionar asesoramiento a la gerencia y a los responsables de las distintas áreas de la empresa en materias de los sistemas contables y financieros, procedimientos de organización y otras numerosas fases de la operatoria de una empresa

c) Suministrar de información objetiva que sirva de base a las entidades de información y clasificación crediticia.

d) Servir de punto de partida en las negociaciones para la compraventa de acciones de una empresa

e) Reducir y controlar riesgos accidentales, fraudes y otras actuaciones anormales. (p.19)

22

2.2.1.1.3. Criterios utilizados en la evaluación de los estados financieros.

Los criterios son parámetros de comparación que constituyen las normas o estándares utilizados, que le permitan emitir una opinión.

En la resolución publicada en Suplemento del Registro Oficial N° 378 de 10 julio de 2008 la Superintendencia de Compañías mediante Resolución Administrativa No. 08199, resolvió y ratificó el cumplimiento de la Resolución 06.Q.ICI.004 que ordena la aplicación obligatoria de las NIIF a partir del 1 de enero del 2009, las cuales tienen como objetivo general manejar un lenguaje común para la ejecución, registro y presentación de los estados financieros, además que demanda que la administración sea la responsable de preparar la información financiera de forma veraz, integra, valuada correctamente y presentada adecuadamente a una determinada fecha.

De acuerdo con los postulados de las Normas Internacionales de Información Financiera, los estados financieros básicos son:

Estado de Situación Financiera (Balance General) Estado de Resultados u Operaciones

Estado de Variaciones en el Capital Contable Estado de Flujos de Efectivo

Notas aclaratorias al los estados financieros

23

2.2.1.2. Auditoría de control interno.

En la obra Control Interno Informe Coso, Mantilla (2005) define al Control Interno de la siguiente manera:

El control interno significa cosas distintas para diferente gente. Ello origina confusión entre personas de negocios, legisladores, reguladores y otros. Dando como resultado malas comunicaciones y distintas expectativas, lo cual origina problemas. Tales problemas se entremezclan cuando el término, si no es definido claramente, se escribe en leyes, regulaciones o reglas. (p.3)

Mientras que en la obra Control Interno y Fraude, Estupiñán (2006), lo define como:

Existe un solo sistema de control interno, el administrativo, que es el plan de la organización que adopta cada empresa, con sus correspondientes procedimientos y métodos operacionales y contables, para ayudar mediante el establecimiento de un medio adecuado, al logro del objetivo administrativo. (p.7)

Así mismo Madariaga (2004) en su obra Manual Práctico de Auditoría señala:

El control interno comprende el plan de la organización y todos los métodos y medidas coordinadas, adoptadas dentro de una empresa, para salvaguardar sus bienes, comprobar la exactitud y veracidad de los datos contables, promover la eficiencia y estimular el seguimiento de los métodos establecidos por la dirección. (p.65)

Se puede resumir que el Control Interno, comprende un proceso efectuado por todo el personal de una entidad, la dirección, la gerencia etc., y está diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de los objetivos respecto de las siguientes categorías: eficacia y eficiencia de las operaciones, fiabilidad de la información financiera; así como, cumplimiento de las leyes y normas que sean aplicables (COSO 2008).

24

- Ambiente Interno o de Control - Establecimiento de objetivos

- Identificación de eventos o acontecimientos - Evaluación de riesgos

- Respuesta a los riesgos - Actividades de control - Información y comunicación - Supervisión

2.2.1.2.1. Ambiente interno o de control.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente: “consiste en el

establecimiento de un entorno que estimule e influencie la actividad del personal con

respecto al control de sus actividades” (p.27).

El ambiente interno constituye la base fundamental de la estructura del sistema de control interno, este componente incide en el establecimiento de los objetivos de la entidad y la estrategia para alcanzarlos.

Mantilla (2005), en la obra Control Interno Informe Coso, señala los factores que se contemplan al ambiente de control los que son:

- Integridad y valores éticos.- Los objetivos de una entidad y la forma como se logren, están basados en preferencias, juicios de valor y estilos administrativos. Tales preferencias y juicios de valor trasladados a estándares de conducta, reflejan la integridad de los administradores y su compromiso con los valores éticos. (p.26)

- Compromisos para la competencia.- La competencia debe reflejar el conocimiento y las habilidades necesarios para realizar las tareas que definen los trabajos individuales.(p.29)

25

- Estructura de la organización.- La estructura organizacional de una entidad proporciona la estructura conceptual mediante el cuál se plantean, ejecutan, controlan y monitorean sus actividades para la consecución de los objetivos globales.(p.31)

- Asignación de autoridad y responsabilidad.- Se refiere a las políticas que describen las prácticas apropiadas para el tipo de negocio, el conocimiento y la experiencia del personal clave, y los recursos previstos para cumplir con sus deberes.(p.32)

- Políticas y prácticas de recursos humanos.- Las prácticas sobre recursos humanos usan el envió de mensajes a los empleados para percibir los niveles esperados de integridad, comportamiento éticos y competencia. Tales prácticas se relacionan con empleo, orientación, entrenamiento, evaluación, consejerías y acciones remediales.(p.33)

2.2.1.2.2. Establecimiento de objetivos.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente:

La importancia que tiene este componente en cualquier organización es evidente, ya que representa la organización básica de todos los recursos y esfuerzos y proporciona una base sólida para un control interno efectivo. La fijación de objetivos es el camino adecuado para identificar factores críticos de éxito. (p.30)

Los objetivos de la entidad deben estar alineados con la misión y visión institucional, así como con el nivel de riesgo aceptado por la entidad y deben ser formulados antes de que se identifique los posibles eventos o acontecimientos que puedan impedir su consecución.

2.2.1.2.3. Identificación de eventos o acontecimientos.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente:

26

cambios, tanto los que influyen en el entorno de la organización como en el interior de la misma. (p.28)

Es decir para la identificación de eventos se deben considerar aspectos externos como: económicos, políticos, sociales; y, aspectos internos de la entidad como infraestructura, personal, procesos, tecnología los mismos que pueden afectar a la consecución de los objetivos institucionales.

2.2.1.2.4. Evaluación de riesgos.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente:

La evaluación de riesgos debe ser una responsabilidad ineludible para todos los niveles que están involucrados en el logro de los objetivos. Esta actividad de actoevaluación debe ser revisada por los auditores internos para asegurar que tanto el objetivo, enfoque, alcance y procedimiento han sido apropiadamente llevados a cabo. (p.29)

Su importancia se ve reflejada en la evaluación del riesgo inherente que corresponde al riesgo existente antes de establecer mecanismos de mitigación y la evaluación del riesgo residual que contempla el riesgo después del establecimiento de medidas de control.

2.2.1.2.5. Respuesta a los riesgos.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente:

Evalúa las opciones en relación con el apetito del riesgo en la entidad, el costo y su beneficio de la respuesta a los riesgos potenciales, y el grado que más reporta las posibilidades de riesgo. Las respuestas al riesgo caen dentro de las categorías de evitar, reducir, compartir y aceptar el riesgo. (p.70)

27

2.2.1.2.6. Actividades de control.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente: “Son las políticas y procedimientos que ayudan asegurar que se están ejecutando de manera apropiada las respuestas al riesgo, hacen parte del proceso, mediante el cuál una empresa intenta lograr sus objetivos del negocio”(p.70).

Son importantes porque el establecimiento de las actividades de control permite dentro de la organización minimizar el riesgo de que se presenten deficiencias o errores en las diferentes operaciones del negocio en todos los niveles.

2.2.1.2.7. Información y comunicación.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente:

Identifica, captura y comunica información de fuentes internas y externas, en una forma y en una franja de tiempo que le permita al personal, llevar a cabo sus responsabilidades. La comunicación efectiva también ocurre en un sentido amplio, hacia abajo o a través y hacia arriba en la entidad. En todos los niveles, se requiere información para identificar, valorar y responder a los riesgos, así como para operar y lograr los objetivos. (p.70)

Dentro de la entidad la información y los sistemas informáticos constituyen la base de la comunicación que permite disponer a la administración de herramientas para la toma de decisiones. La información es necesaria en todos los niveles de la organización para identificar, evaluar y dar una respuesta al riesgo.

2.2.1.2.8. Supervisión.

En la obra Control Interno y Fraude, Estupiñán (2006), señala lo siguiente:

Es un proceso que valora tanto la presencia como el funcionamiento de sus componentes y la calidad de su desempeño en el tiempo. Se puede realizar mediante actividades de ongoing o a través de evaluaciones separadas, los dos aseguran que la administración de riesgos continúa aplicándose en todos los niveles y a través de una evaluación continua y periódica. (p.70)

28

para determinar si los riesgos determinados en los diferentes procesos de la entidad han sido mitigados.

Un buen control interno en cualquier organización indica confiabilidad de su situación y sus operaciones en el mercado; ayuda a que los recursos (humanos, materiales y financieros) disponibles, sean utilizados en forma eficiente, bajo criterios técnicos que permitan asegurar su integridad, su custodia y registro oportuno

Por consiguiente, el Control Interno comprende el plan de organización en todos los procedimientos coordinados de manera coherente a las necesidades del negocio, para proteger y resguardar sus activos, verificar su exactitud y confiabilidad de los datos contables, así como también llevar la eficiencia, productividad y custodia en las operaciones para estimular la adhesión a las exigencias ordenadas por la gerencia.

Al evaluar el control interno, los auditores lo podrán hacer a través de cuestionarios, descripciones narrativas y diagramas de flujo, según las circunstancias fundamentándose en los componentes de control interno, de los resultados obtenidos se procede a la selección de las áreas y subáreas a evaluar lo que permitirá determinar la confiabilidad del control interno y establecer el nivel de riesgo.

Los procedimientos que tienden a verificar ese correcto funcionamiento y vigencia, son las pruebas de cumplimiento que van a formar parte de los programas de trabajo de auditoría, y su realización preferentemente debe efectuarse al inicio de la fase de ejecución del trabajo.

2.2.1.3. Auditoría de cumplimiento.

Blanco (2010) en su libro Auditoria Integral Normas y Procedimientos define a la Auditoría de Cumplimiento en los siguientes términos:

29

En conclusión la auditoría de cumplimiento comprende al conjunto de procedimientos que el auditor aplica a las operaciones financieras, administrativas y económicas de una entidad, cuyo fin consiste en determinar el grado de aplicabilidad de normas legales, reglamentarias, estatutarias y de procedimientos aplicables para cada caso; para determinar si los mismos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

2.2.1.3.1. Alcance de la auditoria de cumplimiento.

El cumplimiento de la legislación general resulta aplicable a todo tipo de organización, tal es el caso, por ejemplo, de la normativa tributaria, normas contables entre otras, por lo que se distingue básicamente, las siguientes categorías de organización:

a) Entidades públicas propiamente dichas

b) Personas jurídicas de derecho privado con participación estatal. c) Empresas netamente privadas (Espinoza, 2013).

El auditor debe diseñar la auditoría de cumplimiento para proporcionar una seguridad razonable de que la entidad cumple con las leyes, regulaciones y otros requerimientos importantes para el logro de los objetivos.

Respecto a la aplicabilidad de la normativa el auditor deberá planear y someter a prueba el cumplimiento de dicho marco de referencia, desarrollando procedimientos y obteniendo evidencia suficiente y apropiada de las operaciones administrativas, económicas y financieras que ayuden a identificar casos de incumplimiento; con aquellas leyes y reglamentos que el auditor generalmente reconoce que le son aplicables a la entidad.

Se considera importante verificar el cumplimiento de las siguientes disposiciones legales que tienen relación directa con el tema de investigación:

- Constitución de la República del Ecuador

- Ley Orgánica de la Contraloría General del Estado

- Código Orgánico de Organización Territorial, Autonomía y Descentralización - Código del Trabajo

30

- Ley del Servicio Público

- Ley de Régimen Tributario Interno y su Reglamento - Normas de Control Interno para el Sector Publico - Estatuto de Constitución y reformas

- Manual de Funciones y Procedimientos - Base legal del Ministerio del Medio Ambiente

- Reglamento Orgánico del Gestión Organizacional por Procesos.

2.2.1.4. Auditoría de gestión.

Franklin (2007) en su libro Auditoría Administrativa Gestión Estratégica al cambio señala:

“Una auditoría administrativa es la revisión analítica total o parcial de una organización con

el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable” (p.11).

La Ley Orgánica de la Contraloría General del Estado (2002), menciona:

La Auditoría de Gestión es la acción fiscalizadora dirigida a examinar y evaluar el control interno y la gestión, utilizando recursos humanos de carácter multidisciplinario, el desempeño de una institución, ente contable, o la ejecución de programas y proyectos, con el fin de determinar si dicho desempeño o ejecución, se está realizando, o se ha realizado, de acuerdo a principios y criterios de economía, efectividad y eficiencia. Este tipo de auditoría examinará y evaluará los resultados originalmente esperados y medidos de acuerdo con los indicadores institucionales y de desempeño pertinentes. (Art.21)

31

2.2.1.4.1. Características de la auditoría de gestión.

Según, el (Manual del Participante, Curso de Auditoría de Gestión, Contraloría General del Estado, 2000), el Examen de Auditoría de Gestión tiene las siguientes características:

▪ Se fundamenta en los sistemas y prácticas de gestión, que deben ser examinados; sigue los conceptos tradicionales de auditoría, atendiendo a las necesidades de información de las máximas autoridades de la organización, los órganos rectores del sector público y otras partes interesadas.

▪ Utiliza recursos humanos de carácter multidisciplinario; dependiendo de la naturaleza de la entidad y de las áreas a examinarse, a más de los auditores profesionales, se integra con especialistas en otras disciplinas.

▪ Utiliza indicadores institucionales y de desempeño pertinentes pero no implica la emisión de una opinión profesional, sino la elaboración de un informe amplio con los comentarios, conclusiones y recomendaciones pertinentes. (p.10)

2.2.1.4.2. Alcance de la auditoría administrativa.

Además en forma específica el Manual de Auditoría de Gestión, Acuerdo 031, CGE, contiene la siguiente información:

La Auditoría de Gestión examina en forma detallada cada aspecto operativo, administrativo y financiero de la organización, por lo que, en la determinación del alcance debe considerarse principalmente lo siguiente:

a) Logro de los objetivos institucionales; nivel jerárquico de la entidad; la estructura organizativa; y, la participación individual de los integrantes de la institución.

b) Verificación del cumplimiento de la normatividad tanto general como específica y de procedimientos establecidos.

c) Evaluación de la eficiencia y economía en el uso de los recursos, entendido como rendimiento efectivo, o sea operación al costo mínimo posible sin desperdicio innecesario; así como, de la eficacia en el logro de los objetivos y metas, en relación a los recursos utilizados. d) Medición del grado de confiabilidad, calidad y credibilidad de la información financiera y

operativa.

32

f) Control sobre la identificación, de riesgos su profundidad e impacto y adopción de medidas para eliminarlos o atenuarlos.

g) Control de legalidad, del fraude y de la forma como se protegen los recursos.

h) Evaluación del ambiente y mecanismos de control interno sobre el alcance de la auditoría, debe existir acuerdo entre los administradores y auditados; el mismo debe quedar bien definido en la fase de Conocimiento Preliminar, porque permite delimitar el tamaño de las pruebas o sea la selección de la muestra y el método aplicable, además medir el riego que tiene el auditor en su trabajo. (p.37)

Franklin, en su libro Auditoría Administrativa Gestión Estratégica del Cambio, menciona que la auditoría de gestión, evalúa los niveles de:

Eficiencia: Uso efectivo de recursos

Eficacia: Logro de los objetivos o metas programadas

Calidad: Nivel de satisfacción del cliente.

Podemos citar los instrumentos necesarios para aplicación en una auditoría de gestión en su fase de Planificación:

Análisis situacional - FODA Lista de verificación

Cuestionario Narrativas

Diagramas de flujo

Matriz de calificación de confianza y riesgo Matriz de decisiones por componentes Plan de muestreo

Análisis financiero

Ficha técnica de análisis e interpretación de indicadores

En el análisis de la auditoría de gestión, los aspectos a analizarse dentro de la evaluación al proceso administrativo a manera de ejemplo son los siguientes:

• Planificación: Planificación Estratégica/Plurianual

Planificación Operativa Programas y Proyectos

33

Indicadores institucionales

• Organización: Base legal, Reglamentación y Normativa Interna

Estructura Orgánica y Funcional

Identificación y levantamiento de procesos.

• Dirección: Valores, Integridad y Ética

Políticas administrativas y Técnicas

Delegación, Comunicación, Coordinación, Difusión.

• Evaluación y Retroalimentación:

Plan de Mitigación del Riesgo Corporativo Evaluaciones internas y externas

Utilización de los resultados Acciones correctivas.

Todos los tipos de auditoría incluyendo la integral, comparten una misma metodología ordenada y sistematizada. A continuación se detallan las fases del proceso de auditoría integral, aplicada por Yanel Blanco Luna en su libro Normas y Procedimientos de Auditoría Integral:

Planeación Ejecución Comunicación Seguimiento

2.2.2. Planeación.

2.2.2.1. Conocimiento preliminar.

34

2.2.2.2. Planificación preliminar.

En esta fase se obtiene información y documentación sobre las principales actividades, metas y objetivos considerar, se puede elaborar una lista de verificación que sirva de guía para comprender en forma más profunda la organización como el número de empleados, presupuestos ejecutados, volumen de operaciones, archivo de la información financiera, cuentas bancarias, etc.

2.2.2.3. Planificación específica.

Para Blanco (2012), en su libro Normas y Procedimientos de Auditoría Integral, la planeación implica:

El desarrollo de una estrategia general para definir el enfoque, énfasis, oportunidad y conducción del contrato y de un plan de trabajo. Una planeación adecuada ayuda a asegurar que se ha dedicado suficiente atención a las áreas importantes del trabajo, que los problemas potenciales son identificados de manera oportuna y que el contrato está organizado y dirigido de manera organizada de forma que permita llevarse a cabo de una forma efectiva y eficiente. (p.53)

El auditor obtendrá la comprensión suficiente de la base legal, planes y organización, así como de los sistemas de trabajo e información, manuales y sistemas computarizados existentes.

En esta fase de auditoría se evalúa el sistema de control interno para cada componente o área sujeta al examen, estableciendo su grado de confiabilidad y probando el funcionamiento de sus controles, a través de la aplicación de los cuestionarios y matriz de riesgos, donde se identifican los controles claves y se verifica el cumplimiento de las afirmaciones financieras, de gestión, de control interno y de cumplimiento legal, a fin de planificar cada una de ellas, determinar la naturaleza, oportunidad, alcance y selectividad de la aplicación de los procedimientos sustantivos y de cumplimiento.

35

procede a la selección de las áreas y sub áreas a evaluar lo que permitirá determinar la confiabilidad del control interno y establecer el nivel de riesgo.

Los procedimientos que tienden a verificar ese correcto funcionamiento y vigencia, son las pruebas de cumplimiento que van a formar parte de los programas de trabajo de auditoría, y su realización preferentemente debe efectuarse al inicio de la fase de ejecución del trabajo.

La existencia de errores o irregularidades en la realización de las pruebas de cumplimiento, invariablemente implicará un aumento en el alcance de las tareas, o la conclusión de que ese control no se cumple en forma adecuada, o no está vigente y, por lo tanto, deben modificarse los procedimientos de auditoría a emplear por otras de tipo sustantivo.

Para obtener evidencia suficiente y competente, el auditor utiliza las pruebas de auditoría, sustentadas en los papeles de trabajo las que están orientadas al cumplimiento del objetivo del examen, que es emitir una opinión profesional, objetiva e imparcial sobre la razonabilidad de la información plasmada en un informe, el mismo que contendrá los comentarios, conclusiones y recomendaciones relativos a los hallazgos de la auditoría.

En esta fase de auditoría es importante conocer los tipos de riesgo de auditoría, los mismos que pueden permitir que el trabajo del auditor se vea afectado en alguna manera.

2.2.2.3.1. Riesgos de Auditoria.

En el Manual de Auditoría Financiera Gubernamental, se define al riesgo de auditoría como:

Es lo opuesto a la seguridad de la auditoría, es decir, es el riesgo de que los estados financieros, área o actividad que se está examinando, contenga errores o irregularidades no detectadas una vez que la auditoría ha sido completada (Estado C. G., 2001)

Para Blanco (2012), en su libro Normas y Procedimientos de Auditoría Integral, el riesgo de auditorita significa: “el riesgo de que un auditor de una opinión de auditoría inapropiada cuando existan errores importantes en la temática. El riego de auditoría tiene 3 componentes: riesgo inherente, riesgo de control y riesgo de detección” (p.68)

36

minimizar dicho riesgo a un nivel aceptablemente bajo, a continuación se analizará los componentes de riesgos de auditoría:

Inherente De control De detección

2.2.2.3.1.1. Riesgo inherente.

Al desarrollar el plan global de la auditoría integral, se debe evaluar el riesgo inherente a nivel de los estados financieros y de las otras temáticas. Para evaluar el riesgo inherente, el auditor usará el juicio profesional en la evaluación de numerosos factores, por ejemplo: La integridad de la administración, la experiencia y conocimiento de la administración, presiones inusuales sobre la administración, la naturaleza del negocio de la entidad; asi como, factores que afectan a la industria de la entidad (Blanco, 2010).

Es decir el riesgo inherente se relaciona con la actividad propia de la empresa auditada, volumen de operaciones, características del negocio, clientes, competencia entre otros, estructura del área de contabilidad, idoneidad del personal, por lo que este tipo de riego actúa de forma independiente a los controles internos de la entidad.

2.2.2.3.1.2. Riesgo de control.

Blanco (2010) en su libro Auditoria Integral Normas y Procedimientos define al riesgo de control en los siguientes términos:

La evaluación preliminar del riesgo de control de la información financiera es el proceso de evaluar la efectividad de los sistemas de contabilidad y de control interno de una entidad ara prevenir o encontrar y corregir manifestaciones erróneas de importancia relativa. Siempre habrá algún riesgo de control a causa de las limitaciones inherentes de cualquier sistema de contabilidad y de control interno. (p.69)

37

2.2.2.3.1.3. Riesgo de detección.

Para Blanco (2010) en su libro Auditoria Integral Normas y Procedimientos el riesgo de detección es:

Se relaciona directamente con los procedimientos sustantivos del auditor. La evaluación del auditor del riesgo de control, junto con la evaluación del riesgo inherente. Influye en la naturaleza, oportunidad y alcance de los procedimientos sustantivos que deben desempeñarse para reducir el riesgo de detección, y por lo tanto el riesgo en la auditoría, a un nivel aceptablemente bajo. (p.71)

Se relaciona directamente con el profesionalismo y la experiencia del auditor, lo que constituye la posibilidad de que los procedimientos y pruebas efectuados por el mismo, en la ejecución del examen no detecten errores o problemas significativos.

2.2.2.3.2. Nivel de Confianza y Riesgo.

Es un valor relativo – porcentual que indica el grado de cumplimiento de los controles internos diseñados a nivel general y por componente, sistema, rubro, cuenta, etc., relacionados con las afirmaciones (Cobena, 2013)

Se calcula con la fórmula:

NC = CT/PT x 100.

El Nivel de Confianza es inversamente proporcional al Riego de Control, por lo tanto:

38 Tabla 5. Nivel de Confianza y Riesgo

NC CT/PT X 100

NC Nivel de Confianza, inversamente proporcional al nivel de riesgo (NR)

CT Calificación total, que es la suma de respuestas positivas resultantes de la aplicación de la matriz de pruebas y/o cuestionario de control interno.

PT Es la ponderación total de pruebas aplicadas, en función del cuestionario diseñado y de las operaciones iniciales evaluadas.

La ponderación total se obtiene del producto del total de preguntas (TP) por el total de fuentes de información (TFI), sean estas, personas encuestadas o entrevistadas; expedientes, informes, documentos, etc.

Entonces, PT = TPxTFI

Fuente: Guía Didáctica Maestría en Auditoría Integral – Evaluación de Control Interno Elaborado por: Liliana Aguilar Enríquez

La importancia de la calificación del riesgo inherente y de control en la planificación supone la aplicación de pruebas de auditoría, que incrementa o disminuye el nivel de confianza en el control interno de la empresa. Influyen directamente en la apreciación del nivel de riesgo inherente, de control y por ende de auditoría.

Podemos mencionar que el producto final de esta fase son los programas de auditoria a la medida, que servirán de guía para la ejecución de los papeles de trabajo.

2.2.2.4. Importancia del informe de aseguramiento.

Blanco (2012) en su obra Auditoria Integral Normas y Procedimientos señala la importancia de la Auditoria Integral de la siguiente manera:

La auditoría integral ha cobrado gran importancia, debido a la coherencia que debe existir entre los diferentes tipos de control. Por ejemplo contribuye a:

a) Solucionar problemas relacionados con operaciones centralizadas y descentralizadas b) Proporcionar información pertinente y oportuna sobre los problemas que suscitan en la

entidad a fin de solucionarlos mejorando con ellos su funcionamiento, eficiencia y eficacia c) A través de la auditoría interna integral se puede lograr un excelente servicio de