México a

de 20_

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE

MONTERREY

PRESENTE.-Por medio de la presente hago constar que soy autor y titular de la obra

denominada

, en los sucesivo LA OBRA, en virtud de lo cual autorizo a el Instituto

Tecnológico y de Estudios Superiores de Monterrey (EL INSTITUTO) para que

efectúe la divulgación, publicación, comunicación pública, distribución,

distribución pública y reproducción, así como la digitalización de la misma, con

fines académicos o propios al objeto de EL INSTITUTO, dentro del círculo de la

comunidad del Tecnológico de Monterrey.

El Instituto se compromete a respetar en todo momento mi autoría y a

otorgarme el crédito correspondiente en todas las actividades mencionadas

anteriormente de la obra.

De la misma manera, manifiesto que el contenido académico, literario, la

edición y en general cualquier parte de LA OBRA son de mi entera

responsabilidad, por lo que deslindo a EL INSTITUTO por cualquier violación a

los derechos de autor y/o propiedad intelectual y/o cualquier responsabilidad

relacionada con la OBRA que cometa el suscrito frente a terceros.

Optimización de Portafolios de Inversión con Restricción de

Cardinalidad en Espacios Grandes de Acciones-Edición Única

Title

Optimización de Portafolios de Inversión con Restricción

de Cardinalidad en Espacios Grandes de Acciones-Edición

Única

Authors

Antonio Ortiz Ambriz

Affiliation

Tecnológico de Monterrey, Campus Monterrey

Issue Date

2010-08-01

Item type

Tesis

Rights

Open Access

Downloaded

18-Jan-2017 20:15:34

Optimización de Portafolios de Inversión con

Restricción de Cardinalidad en Espacios Grandes

de Acciones

p o r

Antonio Ortiz Ambriz

Tesis

P r e s e n t a d a el P r o g r a m a de G r a d u a d o s de Mecatrónica y Tecnologías de Información

C o m o r e q u i s i t o p a r c i a l p a r a obtener el g r a d o académico de

Maestro en Ciencias

c o n e s p e c i a l i d a d en

Sistemas Inteligentes

Tecnológico de Monterrey

Campus Monterrey

Tecnológico de Monterrey

Campus Monterrey

Division de Mecatrónica y Tecnologías de Información

P r o g r a m a de G r a d u a d o s

Los miembros del comité recomendamos que l a tesis presentada por A n t o n i o O r t i z A m b r i z sea aceptada como requisito parcial para obtener el grado académico de

M a e s t r o e n C i e n c i a s con especialidad en Sistemas Inteligentes.

C o m i t é de Tesis:

Director de la Maestría en Ciencias en Sistemas Inteligentes

Reconocimientos

A Jaime Ortiz, Patricia Ambriz y Manuel Valenzuela.

ANTONIO ORTIZ AMBRIZ

Tecnológico de Monterrey

Optimización de Portafolios de Inversión con

Restricción de Cardinalidad en Espacios Grandes

de Acciones

A n t o n i o O r t i z A m b r i z , M . C . Tecnológico de M o n t e r r e y , 2010

A s e s o r de Tesis: D r . M a n u e l V a l e n z u e l a R e n d ó n

E s t e t r a b a j o p r o p o n e u n a representación b a s a d a en índices que tiene c o m o p r o p o s i -to resolver el p r o b l e m a de o p t i m i z a r portafolios de inversión de acuerdo a l a formulación de M a r k o w i t z u t i l i z a n d o m é t o d o s evolutivos. Se b u s c a e n c o n t r a r p o r t a f o l i o s óptimos a p a r t i r de espacios grandes de acciones, de tamaños que se e n c u e n t r e n e n el m i s m o o r d e n de m a g n i t u d que mercados completos. E l p r o b l e m a se desea resolver con c a r d i n a l i d a d r e s t r i n g i d a , y l a representación p r o p u e s t a m a n e j a esta restricción de f o r m a n a t u r a l .

L a representación b a s a d a e n índices consiste e n o p t i m i z a r u n vector que i d e n t i f i c a aquellos activos que se deben i n c l u i r e n el p o r t a f o l i o , así c o m o el peso que se les debe dar. P a r a e n c o n t r a r cuales son los activos que l o g r a n m i n i m i z a r el riesgo y m a x i m i z a r el r e n d i m i e n t o se crea u n a l i s t a o r d e n a d a que los i n c l u y a a todos , y se b u s c a o p t i m i z a r u n vector de índices que hace referencia a esta l i s t a . A d y a c e n t e a c a d a índice, se agrega u n valo r que representa el peso que e l a c t i v o debe de tener e n e l p o r t a f o l i o .

L a representación b a s a d a e n índices se comparó con a l g o r i t m o s u t i l i z a n d o u n a representación d i r e c t a que consiste s i m p l e m e n t e en u n vector de pesos, en donde l a restricción de c a r d i n a l i d a d se m a n e j a u t i l i z a n d o sólo aquellos activos que t e n g a n u n m a y o r peso e n e l p o r t a f o l i o .

Índice general

R e c o n o c i m i e n t o s IV

R e s u m e n V

C a p í t u l o 1. Introducción 1

C a p í t u l o 2. A n t e c e d e n t e s 3 2.1. Administración de Inversiones 3

2.1.1. E s t i m a d o r e s 4 2.1.2. P o r t a f o l i o s de Inversión 5

2.1.3. Optimización de P o r t a f o l i o s de Inversión 8 2.1.4. P o r t a f o l i o s de C a r d i n a l i d a d R e s t r i n g i d a 12

2.2. A l g o r i t m o s Genéticos 14 2.2.1. E l A l g o r i t m o Genético S i m p l e 15

2.2.2. E j e m p l o d e l F u n c i o n a m i e n t o de u n A l g o r i t m o Genético S i m p l e . 16

2.2.3. Parámetros de u n A l g o r i t m o Genético 18 2.2.4. V a r i a c i o n e s a l A l g o r i t m o Genético S i m p l e 19 2.2.5. U s o de A l g o r i t m o s Genéticos p a r a Resolver el P r o b l e m a de O p

-timización de P o r t a f o l i o s 20

2.3. A l g o r i t m o s Meméticos 22 2.3.1. Descripción de los A l g o r i t m o s Meméticos 22

2.3.2. T r a b a j o s P r e v i o s e n A l g o r i t m o s Meméticos y E l P r o b l e m a de

Optimización de P o r t a f o l i o s 23

2.4. R e c o c i d o S i m u l a d o 24 2.4.1. F u n c i o n a m i e n t o 24 2.4.2. P r o g r a m a de E n f r i a m i e n t o 25

C a p í t u l o 3. M e t o d o l o g í a 27 3.1. D a t o s U t i l i z a d o s y Definición d e l P r o b l e m a 27

3.2. Solución U t i l i z a n d o u n E n f o q u e D i r e c t o 29 3.2.1. Representación 29

3.2.3. Parámetros 30 3.3. Solución U t i l i z a n d o u n a R e p r e s e n t a c i o n B a s a d a e n Índices 30

3.3.1. Representación 31 3.3.2. Función O b j e t i v o 31 3.3.3. Parámetros 32

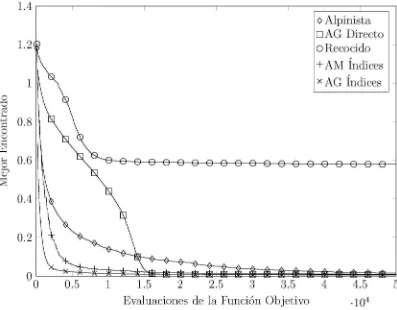

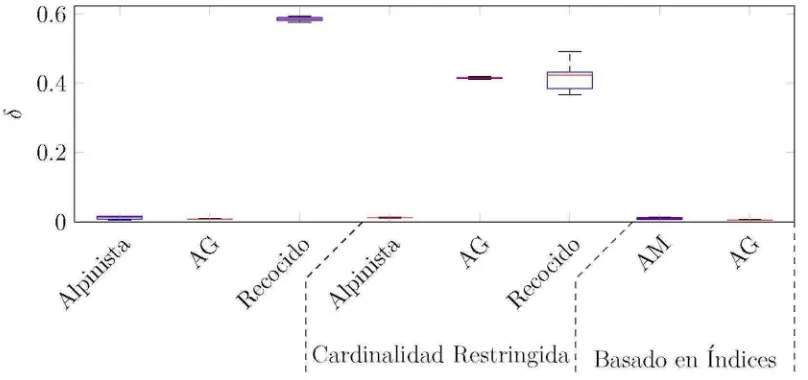

C a p í t u l o 4. R e s u l t a d o s 33 4.1. Descripción del Análisis de R e s u l t a d o s 33

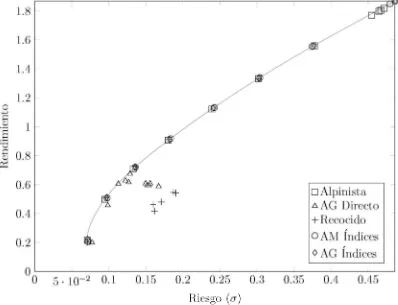

4.2. R e s u l t a d o s O b t e n i d o s e n u n E s p a c i o de 100 acciones 34 4.3. R e s u l t a d o s O b t e n i d o s e n u n E s p a c i o de 417 acciones 39 4.4. R e s u l t a d o s O b t e n i d o s e n u n E s p a c i o de 1000 acciones 44

C a p í t u l o 5. C o n c l u s i o n e s 49 5.1. A l g o r i t m o s c o n E n f o q u e D i r e c t o 49

5.2. A l g o r i t m o s c o n Representación B a s a d a en Índices 50

5.3. O r d e n de C r e c i m i e n t o e n el T i e m p o de Ejecución 50

5.4. T r a b a j o s F u t u r o s 51

Capítulo 1

Introducción

E x i s t e n 1835 acciones en elzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA New York Stock Exchange ( N Y S E ) y 2744 acciones e n el índice N A S D A Q Composite. S i se q u i s i e r a tener u n p o r t a f o l i o ó p t i m o dentro de t o d o el m e r c a d o de acciones, se tendrían entonces que seguir 4579 acciones, sólo e n los mercados de E s t a d o s U n i d o s , s i n i n c l u i r b o n o s , f u t u r o s , o acciones e n mercados extranjeros. S o n estas grandes cantidades de acciones las que m o t i v a n el presente t r a b a j o . Se b u s c a diseñar u n a l g o r i t m o que p u e d a e n c o n t r a r portafolios en l a f r o n t e r a de eficiencia a p a r t i r de grandes cantidades de activos.

E l m é t o d o u t i l i z a d o más c o m ú n m e n t e p a r a o p t i m i z a r portafolios es programación cuadrática. S i n e m b a r g o , l a restricción de c a r d i n a l i d a d es u n a restricción no l i n e a l , y el a l g o r i t m o de programación cuadrática no puede m a n e j a r l a . C u a n d o se m a n e j a n miles de acciones, l a restricción de c a r d i n a l i d a d se vuelve p a r t i c u l a r m e n t e i m p o r t a n t e . S i el a l g o r i t m o u t i l i z a d o no c u e n t a c o n u n m e c a n i s m o p a r a fijar el número de acciones en los p o r t a f o l i o s que genera, t o d o s estos serían p o r t a f o l i o s de miles de acciones, lo que e n l a práctica causaría que los costos de transacción se d i s p a r e n , y que l a inversión sea m u y difícil de a d m i n i s t r a r .

E s t e t r a b a j o p r o p o n e u n a representación b a s a d a e n índices que m a n e j a l a r e s t r i c -ción de c a r d i n a l i d a d en f o r m a n a t u r a l , y p e r m i t e a u n a l g o r i t m o e v o l u t i v o resolver el p r o b l e m a en m e n o r t i e m p o y c o n mejores resultados que otras heurísticas de búsqueda que m a n e j a n l a restricción h a c i e n d o u n a reinterpretación de los p o r t a f o l i o s encontrados. L a representación b a s a d a e n índices consiste en separar el p r o b l e m a de optimización de portafolios e n dos s u b p r o b l e m a s : el p r o b l e m a de cuales acciones, de t o d as las que se e n c u e n t r a n e n el espacio, se deben c o m p r a r ; y el de c u a n t o , e n términos de p o r c e n t a j e del p o r t a f o l i o , se debe c o m p r a r de c a d a u n a .

Se u t i l i z a r o n dos a l g o r i t m o s diferentes c o n l a representación b a s a d a en índices. E l p r i m e r o es u n a l g o r i t m o genético, que se e n c a r g a de o p t i m i z a r t o d o el c r o m o s o m a y así resolver a m b o s s u b p r o b l e m a s . E l o t r o es u n a l g o r i t m o memético, e n el c u a l se b u s c a que l a p a r t e e v o l u t i v a del a l g o r i t m o resuelva que acciones d e b e n e n t r a r en el p o r t a f o l i o , y l a heurística de a p r e n d i z a j e resuelve c u a n t o de c a d a acción debe c o m p r a r s e p a r a u n a combinación específica de acciones.

antecedentes que se d i v i d e en dos secciones, administración de inversiones y a l g o r i t m o s genéticos. L a sección de administración de inversiones d a u n a introducción a l concepto de acciones. D e s c r i b e l a f o r m a en que se e s t i m a el precio f u t u r o de las acciones, m u e s t r a c o m o se a g r u p a n las inversiones en p o r t a f o l i o s de inversión, y j u s t i f i c a el uso de estos p o r t a f o l i o s , c o m o m é t o d o p a r a r e d u c i r el riesgo. Se describen los m é t o d o s y los criterios u t i l i z a d o s p a r a o p t i m i z a r p o r t a f o l i o s , y se h a b l a de l a restricción de c a r d i n a l i d a d .

L a siguiente sección i n t r o d u c e a l lector a los m é t o d o s de optimización ciega, parti¬ c u l a r m e n t e a los a l g o r i t m o s genéticos. C o m o ejemplo y e s t r u c t u r a básica se describe el a l g o r i t m o genético s i m p l e , sus parámetros y sus variaciones más frecuentes. Se h a b l a de los a l g o r i t m o s meméticos, y luego se d e s c r i b e n algunos t r a b a j o s que en el pasado h a n i n t e n t a d o resolver el p r o b l e m a de optimización de portafolios c o n m é t o d o s evolutivos.

Capítulo 2

Antecedentes

E s t e capítulo se d i v i d e en dos secciones. L a sección de Administración de Inver¬ siones d a u n a introducción a l concepto de i n s t r u m e n t o s de inversión, p r i n c i p a l m e n t e acciones. Se describe l a f o r m a en que se e s t i m a n los valores futuros de u n a acción, y luego se i n t r o d u c e el concepto de p o r t a f o l i o de inversión. Se g e n e r a l i z a l a obtención de los estimadores a p o r t a f o l i o s , y se m u e s t r a c ó m o se puede diversificar u n a inversión p a r a r e d u c i r el riesgo. Se m u e s t r a n m é t o d o s p a r a obtener p o r t a f o l i o s óptimos, y se in¬ t r o d u c e el término de f r o n t e r a de eficiencia, p a r a t e r m i n a r describiendo el p r o b l e m a de optimización de p o r t a f o l i o s c o n restricción de c a r d i n a l i d a d .

L a segunda sección consiste e n f a m i l i a r i z a r a l lector c o n los m é t o d o s de o p t i m i -zación ciega, e n p a r t i c u l a r c o n los a l g o r i t m o s genéticos. Se c o m i e n z a p o r d e s c r i b i r de f o r m a general los a l g o r i t m o s genéticos, y definir algunos de los términos u t i l i z a d o s más frecuentemente. Después se describe el a l g o r i t m o genético s i m p l e , que consiste en u n a l g o r i t m o genético en lo más esencial. Se describen algunas variaciones, que si b i e n h a c e n que u n a l g o r i t m o genético deje de ser s i m p l e , se acercan más a l a l g o r i t m o pro¬ puesto e n este t r a b a j o . Asó m i s m o se describen algunos parámetros y los criterios que se deben u t i l i z a r p a r a elegir los valores de estos. L a última p a r t e de esta sección está más o r i e n t a d a a este t r a b a j o en p a r t i c u l a r . Se d e s c r i b e n los a l g o r i t m o s meméticos y algunos t r a b a j o s que h a n u t i l i z a d o m é t o d o s de optimización e v o l u t i v a p a r a resolver el p r o b l e m a de optimización de p o r t a f o l i o s .

2.1. Administración de Inversiones

U n a inversión consiste en obtener u n p a g o a c a m b i o de p o s t e r g a r el c o n s u m o . A l p a g o que se obtiene se le l l a m a elzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA rendimiento de u n a inversión. E x i s t e n diversos t i p o s de i n s t r u m e n t o s de inversión, que p u e d e n consistir en propiedades, préstamos, acciones, futuros, entre otros. E s t e t r a b a j o hablará p r i n c i p a l m e n t e de acciones, pero el análisis puede generalizarse a c u a l q u i e r i n s t r u m e n t o p a r a el c u a l se p u e d a obtener u n e s t i m a d o r del r e n d i m i e n t o f u t u r o y u n e s t i m a d o r del riesgo.

C u a n d o u n a compañía necesita d i n e r o p a r a e x p a n d i r s e , e m i t e acciones a l m e r c a d o . E l público puede entonces c o m p r a r estas acciones y se vuelve dueño p a r c i a l de esta compañía. U n i n v e r s i o n i s t a que c o m p r a acciones espera que e n el f u t u r o s u c e d a n u n a de dos cosas: l a compañía obtiene g a n a n c i a s , las cuales se d e b e n r e p a r t i r e q u i t a t i v a m e n t e a los dueños de acciones, o el v a l o r de l a compañía a u m e n t a j u n t o c o n el precio de l a acción, en cuyo caso, el i n v e r s i o n i s t a puede vender l a acción a u n precio m a y o r y obtener c o m o r e n d i m i e n t o l a d i f e r e n c i a entre el precio a n t e r i o r y el precio a c t u a l .

L a mayoría de las inversiones v i e n e n a c o m p a n a d a s de u nzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA riesgo. E n el caso de u n a acción, el riesgo es que el precio de l a acción baje en vez de s u b i r , e n cuyo caso, el

i n v e r s i o n i s t a deberá vender l a acción a u n precio m e n o r , y p e r d e r p a r t e de su c a p i t a l [12]. U n inversionista racional es aquel que prefiere acciones c o n m a y o r r e n d i m i e n t o antes que aquellas c o n m e n o r r e n d i m i e n t o , y acciones c o n m e n o r riesgo antes que acciones c o n m a y o r riesgo.

F o r m a l m e n t e , si se c o m p r a u n a acción e n u n t i e m p o t — 1, y se vende en u n t i e m p o t, se puede definir el r e n d i m i e n t o de u n a acción de acuerdo a l a ecuación

r ( t ) = s(t) — s(t — 1) s(t — 1)

s(t)

s(t — 1)

— 1 (2.1)

en donde s(t) es el precio de l a acción e n el t i e m p o t. E l r e n d i m i e n t o se obtiene c o m o u n p o r c e n t a j e p o r q u e el r e n d i m i e n t o r e a l de u n a inversión depende del c a p i t a l i n i c i a l .

2.1.1. Estimadores

Si u n i n v e r s i o n i s t a quiere t o m a r u n decisión acerca de u n a inversión, debe p o d e r e s t i m a r el r e n d i m i e n t o que obtendrá e n el f u t u r o , y debe e s t i m a r el riesgo de no ob-tenerlo. D e acuerdo a E u g e n e F a m a [5], l a serie de t i e m p o del precio de u n a acción se c o m p o r t a de f o r m a s i m i l a r a u n paseo aleatorio. Si se supone que los c a m b i o s en el precio de u n a acción t i e n e n u n a distribución n o r m a l , entonces el m e j o r i n d i c a d o r del r e n d i m i e n t o f u t u r o que se puede obtener es el p r o m e d i o de los r e n d i m i e n t o s pasados. P a r a u n a acción i , definiremos entonces:

(2.2)

c o m o el v a l o r esperado del r e n d i m i e n t o .

inversión se puede u t i l i z a r l a desviación estándar de los r e n d i m i e n t o s en el p a s a d o .

(2.3)

2.1.2. Portafolios de Inversión

Si se c u e n t a c o n u n c a p i t a l de inversión, u n a f o r m a de r e d u c i r el riesgo es d i v e r s i -ficar, que significa d i v i d i r el c a p i t a l e i n v e r t i r l o e n más de u n a acción. A l diversificar se p u e d e n r e d u c i r o e l i m i n a r las v a r i a c i o n e s correspondientes a las acciones i n d i v i d u a l e s , y obtener inversiones más estables. C o m o u n ejemplo de diversificación s u p o n g a m o s que u n a inversión esta c o m p u e s t a p o r cantidades iguales de dos acciones de i n d u s t r i a s diferentes. S i c a d a u n a de estas i n d u s t r i a s se beneficia de l a b a j a e n los precios de l a o t r a , entonces si u n a acción p r o d u c e r e n d i m i e n t o s p o s i t i v o s , l a o t r a producirá rendi¬ m i e n t o s negativos. C o m o l a m i t a d del c a p i t a l se e n c u e n t r a e n c a d a u n a de las acciones, los r e n d i m i e n t o s o b t e n i d o s se cancelarán. Se espera sin e m b a r g o que a l a r g o p l a z o , am¬ bas acciones t e n g a n u n r e n d i m i e n t o p o s i t i v o , y es este r e n d i m i e n t o el que l a inversión p r o d u c e . A u n c a p i t a l que está d i v i d i d o en v a r i a s inversiones se le l l a m a u n p o r t a f o l i o de inversión.

U n p o r t a f o l i o de inversión que c u e n t a c o n N acciones se puede representar c o m o u n vector de pesos

w [Wi,zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAW 2 , . . . , W N ] (2.4) G e n e r a l m e n t e se n o r m a l i z a el vector de pesos, de t a l f o r m a que

i

(2.5)

D e esta f o r m a , c a d a peso del vector representa el p o r c e n t a j e del c a p i t a l i n v e r t i d o e n esa acción e n p a r t i c u l a r , y no u n a c a n t i d a d especifica.

E s t r i c t a m e n t e h a b l a n d o , los elementos del vector de pesos p u e d e n t o m a r valores menores que cero. C u a n d o el peso de u n a acción en u n p o r t a f o l i o es m e n o r que cero, se dice que esta acción esta vendida en corto. E l t e r m i n o venta en corto quiere decir que se pide p r e s t a d a u n a c a n t i d a d d e t e r m i n a d a de acciones de u n a e m p r e s a p a r a venderlas, c o n l a e s p e r a n z a de que el precio de las acciones baje. U n a vez que el precio baje, se c o m p r a n de nuevo esas acciones a u n precio m e n o r y se d e v u e l v e n a l p r o p i e t a r i o . D e esta f o r m a se saca provecho de los retornos negativos p r o d u c i d o s p o r u n a acción.

pesos debe c u m p l i r l a condición de que:

WzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAizyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Є [0,1] (2.6)

R e n d i m i e n t o E s p e r a d o de u n P o r t a f o l i o

P a r a c a d a acción i e n u n p o r t a f o l i o se puede obtener u n valor esperado de rendi¬ m i e n t o ri. D e esta f o r m a se obtiene u n vector de r e n d i m i e n t o s

(2.7)

E n c a d a m o m e n t o , el r e n d i m i e n t o de u n p o r t a f o l i o es l a s u m a de sus r e n d i m i e n t o s , es decir:

rp(t) =zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA ΣzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Wiri(t) i

(2.8)

U s a n d o este r e s u l t a d o , se puede ver que el v a l o r esperado del r e n d i m i e n t o de u n por¬ tafolio es

(2.9)

c o m o el v a l o r de los pesos del p o r t a f o l i o es constante en el t i e m p o , entonces:

(2.10)

que se puede escribir también c o m o l a ecuación m a t r i c i a l

R i e s g o E s p e r a d o de u n P o r t a f o l i o

Se puede d e r i v a r el riesgo esperado de u n p o r t a f o l i o a p a r t i r de l a v a r i a n z a de l a serie de t i e m p o de r e n d i m i e n t o s .

(2.12)

(2.13)

(2.14)

Y a que l a c o v a r i a n z a de dos conjuntos diferentes de datos esta d e f i n i d a p o r

(2.15)

Se p u e d e n c o m b i n a r las últimas dos ecuaciones p a r a obtener

(2.16)

Si se define u n a m a t r i z de covarianzas de l a f o r m a

(2.17)

E n t o n c e s l a ecuación 2.16 se puede escribir c o m o :

(2.18)

P o r Qué D i v e r s i f i c a r

U n a f o r m a más f o r m a l de i l u s t r a r l a reducción del riesgo que se obtiene de l a diversificación es considerar p o r u n m o m e n t o u n p o r t a f o l i o e n que t o d a s las acciones p a r t i c i p a n c o n el m i s m o peso. L a ecuación 2.16 entonces se vuelve

Si s u m a m o s p o r separado las v a r i a n z a s y las covarianzas tenemos

(2.20)

(2.21)

E n l a última ecuación se puede ver que los términos entre corchetes c o r r e s p o n d e n a el

p r o m e d i o de las v a r i a n z a s (σ2i), y a l p r o m e d i o de las covarianzaszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA (σij), r e s p e c t i v a m e n t e . Se puede expresar esta u l t i m a ecuación entonces c o m o

(2.22)

o f a c t o r i z a n d o y a g r u p a n d o términos

(2.23)

L a ecuación 2.23 se d i v i d e entonces e n dos p a r t e s , u n a que es p r o p o r c i o n a l a y

o t r a que no. C u a n d o N crece, l a p r i m e r a p a r t e de l a ecuación se acerca a cero, d e j a n d o sólo l a segunda p a r t e . Y a que que l a v a r i a n z a de las acciones i n d i v i d u a l e s sólo aparece en esta p a r t e , se puede e l i m i n a r l a contribución de las v a r i a n z a s i n d i v i d u a l e s a l riesgo de p o r t a f o l i o si se a u m e n t a el n ú m e r o de acciones. C u a n d o N crece entonces, l a v a r i a n z a del p o r t a f o l i o sólo depende d e l p r o m e d i o de las covarianzas entre sus c o m p o n e n t e s [4].

2.1.3. Optimización de Portafolios de Inversión

H a s t a a h o r a se h a n definido estimadores p a r a p r e d e c i r el riesgo y el r e n d i m i e n t o de u n a acción, y se g e n e r a l i z a r o n estos e s t i m a d o r e s a p o r t a f o l i o s de acciones lo que llevó a l a conclusión que diversificando u n a inversión se puede r e d u c i r el riesgo de l a m i s m a . A esta conclusión se llegó s u p o n i e n d o que se c o m p r a l a m i s m a c a n t i d a d de t o d a s las acciones e n el espacio. S i n e m b a r g o el m o d e l o de u n p o r t a f o l i o que se describió p e r m i t e asignar a c a d a acción u n peso diferente y existe, p a r a u n c o n j u n t o de acciones d a d o , u n c o n j u n t o de pesos que m i n i m i z a el e s t i m a d o r de riesgo.

pero el p o r t a f o l i o B tiene m a y o r r e n d i m i e n t o que el p o r t a f o l i o A , entonces no existe u n p o r t a f o l i o ó p t i m o que c u a l q u i e r i n v e r s i o n i s t a d e b a preferir, sino que depende de c u a n t o le disguste el riesgo a l i n v e r s i o n i s t a , y de c u a n t o le guste u n a u m e n t o en el r e n d i m i e n t o . E l p r o b l e m a de o p t i m i z a r u n p o r t a f o l i o se vuelve entonces u n p r o b l e m a intrínsecamente m u l t i o b j e t i v o .

L a c a n t i d a d de riesgo que u n i n v e r s i o n i s t a está dispuesto a a c e p t a r a c a m b i o de u n m a y o r r e n d i m i e n t o es diferente p a r a c a d a i n v e r s i o n i s t a y suele ser u n a característica difícil de definir. P o r esta razón, no existe t a l cosa c o m o u n p o r t a f o l i o ó p t i m o (o u n p a r de portafolios A y B ) , sino u n a f r o n t e r a óptima e n el sentido de P a r e t o de posibles inversiones a l a c u a l se le l l a m azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA frontera de eficiencia y se m u e s t r a e n l a figura 2.1.

R e n d i m i e n t o

Po

Riesgo ( σ )

F i g u r a 2.1: Frontera de eficiencia en una gráfica de Rendimiento contra Riesgo. E l punto p es el portafolio de tangencia, el punto p0 es la acción de riesgo cero. L a línea

[image:18.612.133.511.256.478.2]O p t i m i z a c i ó n U t i l i z a n d o P r o g r a m a c i ó n C u a d r á t i c a

E l p r o b l e m a de o p t i m i z a r u n p o r t a f o l i o se puede p l a n t e a r c o m o el p r o b l e m a de e n c o n t r a r u n vector w t a l que:

Sujeto a:

(2.24)

(2.25)

(2.26)

(2.27)

Se puede observar que en l a fórmula 2.24 lo que se esta m i n i m i z a n d o es el riesgo del p o r t a f o l i o , y el r e n d i m i e n t o se restringe a u n valor deseado r en l a restricción 2.25. Si se q u i s i e r a obtener t o d a l a f r o n t e r a de eficiencia de acuerdo a este m é t o d o se puede resolver el p r o b l e m a p a r a varios valores del r e n d i m i e n t o deseado. P a r a obtener el r a n g o de valores posibles de r e n d i m i e n t o se puede u t i l i z a r c o m o límite i n f e r i o r l a solución a l p r o b l e m a s i n i n c l u i r l a restricción 2.25, y c o m o límite s u p e r i o r el r e n d i m i e n t o de l a acción c o n m a y o r r e n d i m i e n t o de las que se e n c u e n t r a n disponibles. E l p r o b l e m a t a l c o m o se p l a n t e a se puede resolver p o r el m é t o d o de programación cuadrática [4, 8].

O t r a o p c i ó n p a r a convertir el p r o b l e m a m u l t i o b j e t i v o en u n p r o b l e m a de u n sólo o b j e t i v o es o p t i m i z a r u n a combinación l i n e a l de a m b o s objetivos. S i se pretende m a x i -m i z a r el r e n d i -m i e n t o p e r o -m i n i -m i z a r el r e n d i -m i e n t o , se puede u t i l i z a r u n a función de l a f o r m a

(2.28)

E n d o n d e a m b o s parámetroszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA a y son mayores que cero. E n este caso, a es u n a m e d i d a de c u a n t o le g u s t a el a u m e n t o en el r e n d i m i e n t o esperado a l i n v e r s i o n i s t a , α y β es u n a m e d i d a de c u a n t o le d i s g u s t a e l a u m e n t o en e l riesgo. E n l a práctica es más fácil tener u n solo parámetro, así que se p u e d e n u n i f i c a r a y β en u n parámetro λ de aversión a l riesgo t a l que λ Є [0,1], α = (1 — λ) y β = λ L a función entonces se vuelve

(2.29)

entonces ( = 1 y a = 0, y a l i n v e r s i o n i s t a n o le interesa a u m e n t a r el r e n d i m i e n t o , sino sólo e n c o n t r a r el p o r t a f o l i o de m í n i m o riesgo.

A l s u s t i t u i r las ecuaciones 2.11 y 2.18 se obtiene el p r o b l e m a de optimización:

(2.30)

Sujeto a:

(2.31)

(2.32)

L a solución a este p r o b l e m a es u n p o r t a f o l i o diferente p a r a c a d a v a l o r de A. L a frontera eficiente se puede obtener r e s o l v i e n d o l a función de optimización 2.30 p a r a varios valores de A.

Relación de S h a r p e

E x i s t e n e n el m e r c a d o acciones que g a r a n t i z a n u n r e n d i m i e n t o , tales c o m o los bo¬ nos g u b e r n a m e n t a l e s . A estas aciones se les l l a m a acciones de riesgo cero y su v a r i a n z a , asó c o m o su c o v a r i a n z a c o n c u a l q u i e r o t r a acción d e l m e r c a d o es cero. E l riesgo y e l r e n d i m i e n t o de c u a l q u i e r combinación de u n a inversión, c o n l a acción de riesgo cero cae sobre l a línea r e c t a que une a estos dos activos.

Si los p o r c e n t a j e s de l a combinación se e n c u e n t r a n a m b o s en e l i n t e r v a l o [0, 1], entonces el riesgo y e l r e n d i m i e n t o caen e n e l segmento de r e c t a entre l a acción de riesgo

cero y el p o r t a f o l i o riesgoso. S i el peso del p o r t a f o l i o e n l a combinación c u m p l ezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA xp > 1,

entonces xzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBArf < 0, p o r que se debe c u m p l i r que xp + xrf = 1, y l a combinación cae e n u n

p u n t o de l a línea r e c t a más allá d e l p o r t a f o l i o : e s t a región se m u e s t r a e n l a figura 2.1 c o m o u n a l i n e a p u n t e a d a . E s t a combinación es p o s i b l e si se puede p e d i r u n préstamo c o n u n a t a s a de interés i g u a l a l r e n d i m i e n t o de l a acción de riesgo cero.

A l valor de l a p e n d i e n t e de esta línea r e c t a se le l l a m a Relación de Sharpe y esta d a d o p o r :

(2.33)

donde rr f es el r e n d i m i e n t o de l a acción de riesgo cero. E s fácil ver que e l p o r t a f o l i o

[image:20.612.220.536.146.239.2]c u a l q u i e r p o r t a f o l i o sobre l a f r o n t e r a de eficiencia, c o n u n riesgo m a y o r a l de l a acción de riesgo cero se puede m e j o r a r . D e esta f o r m a , l a n u e v a f r o n t e r a de eficiencia consiste siempre en u n a combinación del p o r t a f o l i o de t a n g e n c i a c o n l a acción de riesgo cero, y sólo se requiere e n c o n t r a r este p o r t a f o l i o de t a n g e n c i a p a r a e n c o n t r a r t o d a l a f r o n t e r a eficiente.

L a relación de S h a r p e se m u e s t r a p a r a i l u s t r a r o t r o t i p o de formas de o p t i m i z a r portafolios. E n este t r a b a j o se b u s c a r a l a f r o n t e r a de eficiencia t a l c o m o se m u e s t r a el l a función 2.30, s i n considerar l a e x i s t e n c i a de u n a c t i v o l i b r e de riesgo. Así m i s m o , a pesar de que c u a n d o se p e r m i t e a l i n v e r s i o n i s t a r e a l i z a r ventas e n corto, se puede resol¬ ver e l p r o b l e m a de f o r m a analítica, e x i s t e n buenos m o t i v o s p a r a resolver el p r o b l e m a s i n p e r m i t i r ventas e n c o r t o E s t e t r a b a j o se concentrará en o p t i m i z a r portafolios de inversión en que t o d o s los pesos son mayores que cero.

2.1.4. Portafolios de Cardinalidad Restringida

L a restricción de c a r d i n a l i d a d consiste e n l i m i t a r el número de acciones que en¬ t r a n en el p o r t a f o l i o . Y a que no es posible expresar esta restricción c o m o u n a función l i n e a l del v e c t o r de pesos, n o es posible u t i l i z a r el m é t o d o de programación cuadrática p a r a e n c o n t r a r portafolios óptimos c o n números definidos de acciones. S i n e m b a r g o existen buenas razones p o r las cuales e n c o n t r a r portafolios de c a r d i n a l i d a d r e s t r i n g i d a , especialmente si se b u s c a n portafolios en espacios grandes de acciones.

Si se quiere i n v e r t i r en u n p o r t a f o l i o , se debe i d e n t i f i c a r u n c o n j u n t o ó p t i m o de pesos p a r a las acciones c o n las cuales se c u e n t a y luego se d e b e n c o m p r a r las acciones de a c u e r d o a este c o n j u n t o de pesos, a l p r e c i o a c t u a l . Después de u n cierto t i e m p o , el precio de estas acciones p r o b a b l e m e n t e h a y a c a m b i a d o , y c o n e l , el c a p i t a l . E s t e c a m b i o generalmente significa que el p o r c e n t a j e del c a p i t a l i n v e r t i d o e n c a d a acción y a no es aquel que se identifico c o m o u n c o n j u n t o ó p t i m o de pesos. E s e n este caso c u a n d o h a y quezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA rebalancear u n p o r t a f o l i o . E s t o significa que se deben r e a l i z a r transacciones entre los activos e n los que se h a i n v e r t i d o , p a r a v o l v e r a tener e l c o n j u n t o ó p t i m o de pesos. S i se c o m p r a u n p o r t a f o l i o , y l a intención es conservarlo d u r a n t e u n p e r i o d o largo, este requerirá ser rebalanceado periódicamente. E l costo de este rebalanceo a u m e n t a conforme a u m e n t a el n ú m e r o de acciones en e l p o r t a f o l i o , pues c a d a u n a de las transac¬ ciones que son necesarias tiene u n costo. E s t a es u n a de las razones p o r las cuales es preferible tener p o c a s acciones antes que m u c h a s . A d e m a s del rebalanceo, e l esfuerzo de a d m i n i s t r a r y m o n i t o r e a r u n p o r t a f o l i o y los costos de transacción e n que se i n c u r r e c u a n d o se quiere a c t u a l i z a r e l p o r t a f o l i o de a c u e r d o a n u e v a información, son algu¬ nos de los a r g u m e n t o s que m o t i v a n l a optimización de portafolios c o n restricción de c a r d i n a l i d a d .

e l i m i n a r diversificando, y u n t e r m i n o que siempre se encontrará e n el p o r t a f o l i o , s i n i m p o r t a r cuantas acciones se i n c l u y a n . S i en el p o r t a f o l i o se i n c l u y e r a sólo u n a acción, el riesgo esperado sería ( σ2

i) . S i n e m b a r g o , p o r más acciones que se i n c l u y a n , el riesgo

siempre será m a y o r que (σ ij). P a r a que el riesgo esperado estezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA a (σi2) p o r e n c i m a el

m í n i m o riesgo, el tamanño del p o r t a f o l i o está d a d o p o r :

(2.34)

Se puede definir l a v a r i a b l e 7 c o m o el p o r c e n t a j e del riesgo del p o r t a f o l i o de u n a sola acción que se puede e l i m i n a r diversificando, de f o r m a que:

(2.35)

E l t o n [4] r e p o r t a valores de 7 que se e n c u e n t r a n entre 0.893 y 0.56. L o que quiere decir que si se quiere que el riesgo del p o r t a f o l i o exceda a l m í n i m o riesgo p o r el 10 % del riesgo de u n a sola acción, entonces se necesitan entre 11 y 18 acciones, d e p e n d i e n d o d e l v a l o r de 7 del m e r c a d o . Se puede observar entonces que el n ú m e r o de acciones que se necesita p a r a e l i m i n a r l a m a y o r p a r t e del riesgo es pequeño. P a r a las siguientes secciones de este t r a b a j o se buscarán portafolios de c a r d i n a l i d a d r e s t r i n g i d a a 15 acciones, c u a n d o se a p l i q u e esta restricción.

H a s t a a h o r a se h a definido m é t o d o s p a r a e s t i m a r los resultados de u n a inversión, t a n t o p a r a u n a acción c o m o p a r a u n p o r t a f o l i o de acciones. Se u s a r o n estos estima¬ dores p a r a c o n s t r u i r u n m o d e l o que p e r m i t i e r a obtener portafolios que d i s m i n u y e r a n efectivamente e l riesgo de las inversiones. E n lo que rest a del capítulo se describirán los a l g o r i t m o s que se u t i l i z a n en este t r a b a j o , t a n t o c o m o p r o p u e s t a c o m o comparación. También se m u e s t r a n algunos t r a b a j o s que se h a n r e a l i z a d o p a r a resolver el p r o b l e m a de optimización de p o r t a f o l i o s , t a n t o c o n restricción de c a r d i n a l i d a d c o m o s i n restric¬ ciones, u t i l i z a n d o las heurísticas de búsqueda descritas.

2.2. Algoritmos Genéticos

Esta sección da una introducción a loszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA algoritmos genéticos. Se presenta primero

una definición general del A G como método de búsqueda ciega y optimización. Se define el algoritmo genético simple, se describen algunas de las decisiones que hay que tomar en el diseño de un algoritmo genético como son el criterio de parado, y el tamaño de población. Se describen algunas de las variaciones al algoritmo genético simple que se usaron en este trabajo, incluyendo los algoritmos meméticos, que son el método de solución propuesto para el problema de optimización de portafolios en mercados grandes. Por último se describen un par de trabajos realizados en el pasado que utilizan algoritmos evolutivos para resolver instancias similares del problema.

Los A G s son una técnica de búsqueda que está inspirada en el mecanismo de evolución natural. Se basa esencialmente en utilizar la supervivencia del más fuerte para explorar el espacio en búsqueda de soluciones óptimas, y en utilizar cruce y mutación para generar soluciones nuevas a partir de pedazos de soluciones que han funcionado bien anteriormente [6].

Se espera que para un problema en particular, se cuente con una función a op¬

timizar. A esta función se le llamará función objetivo. A l conjuntozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA X de soluciones

posibles de la función objetivo se le llamará espacio de búsqueda. U n a posible solución

del problema se expresa como x donde x E X. Formalmente, la función objetivo f ( x )

se define como f : X Y, donde Y debe ser un conjunto ordenado. Si se tienen dos

soluciones xzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAi y xj , se dice que xi es mejor solución que xj si y sólo si f ( xi ) > f ( xj ) .

Para utilizar un A G , no es necesario conocer la estructura de la función objetivo, es por esto que se dice que el A G es un algoritmo de Optimización Ciega. E n general,

tampoco es necesario que el rango de l a función objetivo sea una calificación absoluta, siempre que sea un conjunto ordenado.

E l A G es un método de búsqueda poblacional, lo que significa que en cada paso contiene una colección de soluciones independientes entre sí. A esta colección se le llamará población, y a cada elemento de esta población se le llama un individuo. U n

individuo es una posible solución x E X. L a evaluación de la función objetivo para cada

individuo se llama aptitud.

E n un A G cada individuo es una cadena de caracteres. Es recomendable, pero no necesario, que los individuos sean cadenas en un alfabeto de cardinalidad baja. U n a

representación es la transformación del espacio de estas cadenas, al espacio de búsqueda.

L a elección de una representación es lo más importante para armar un A G que funcione eficientemente. C o n una representación apropiada, los A G s son sumamente robustos, pues no asumen que la función a optimizar es continua y derivable, o que tiene sólo un máximo local.

u n a calificación. S i se quiere o p t i m i z a r u n a función o b j e t i v o así, es necesario e v a l u a r varios intentos, y g u a r d a r el que mejor r e s u l t a d o o b t e n g a . E l A G f u n c i o n a c o m o u n a f o r m a de elegir que intentos se evaluán, de acuerdo a los intentos que se h a e n c o n t r a d o que p r o d u c e n buenos resultados. C a d a i n d i v i d u o generado p o r el A G es u n o de estos intentos.

2.2.1. E l Algoritmo Genético Simple

E l a l g o r i t m o genético s i m p l e ( A G S ) c u e n t a c o n tres operadores básicos:

R e p r o d u c c i ó n

C r u c e

• Mutación

E l p s e u d o c ó d i g o del A G S se m u e s t r a en l a figura 1. E l a l g o r i t m o c o m i e n z a p o r generar u n a población de cadenas aleatorias. C a d a u n a de estas cadenas es u n i n d i v i d u o , que representa u n i n t e n t o de e n c o n t r a r u n a solución que o p t i m i c e l a función objetivo. A n t e s de c o m e n z a r e l ciclo p r i n c i p a l d e l a l g o r i t m o , se evalúan los i n d i v i d u o s . E s t o s dos pasos c o n s t i t u y e n l a inicialización del A G . A p a r t i r de aquí c o m i e n z a el ciclo p r i n c i p a l ,

y c a d a v u e l t a del ciclo se le l l a m a u n azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA generación. U n a generación del A G consiste en a s i g n a r copias a los i n d i v i d u o s más aptos de l a población m e d i a n t e e l o p e r a d o r

E l A G S es generacional. E n u n A G generacional, c a d a generación se destruye t o d a l a población y se s u s t i t u y e c o n los descendientes. E n u n A G n o g e n e r a c i o n a l , l a población n o se destruye t o t a l m e n t e , y sólo u n a p a r t e de los i n d i v i d u o s se sustituye o se c o n c a t e n a a l a población a c t u a l .

E l o p e r a d o r de reproducción a s i g n a copias a los i n d i v i d u o s de acuerdo a su a p t i t u d y sustituye a l a población o a u n c o n j u n t o de ésta p o r u n a n u e v a población. U n A G s i m p l e u t i l i z a selección p r o p o r c i o n a l , que significa que el v a l o r esperado del número de copias que se a s i g n a n a u n i n d i v i d u o , es p r o p o r c i o n a l a su a p t i t u d . P a r a i m p l e m e n -t a r selección p r o p o r c i o n a l , se necesi-ta que l a función o b j e -t i v o arroje u n a calificación

a b s o l u t a p a r a c a d a i n d i v i d u o . D i c h o f o r m a l m e n t e , sizyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA nt el número de copias que u n

i n d i v i d u o tiene en l a población en l a generación t, f (x) su a p t i t u d , y ( f ) el p r o m e d i o de l a a p t i t u d de t o d o s los i n d i v i d u o s que a c t u a l m e n t e se e n c u e n t r a n en l a población, u n m é t o d o de reproducción puede l l a m a r s e selección p r o p o r c i o n a l si el número esperado de copias en l a población después de l a reproducción es:

(2.36)

Frecuentemente, y especialmente c u a n d o se quiere u t i l i z a r selección p r o p o r c i o n a l , l a operación de reproducción se i m p l e m e n t a c o m o u n a r u l e t a . Se a s i g n a a c a d a i n d i v i d u o u n espacio p r o p o r c i o n a l a su a p t i t u d en l a r u e d a de l a r u l e t a , que se g i r a t a n t a s veces c o m o i n d i v i d u o s se q u i e r a n generar. P o r c a d a g i r o de l a r u e d a de r u l e t a , el i n d i v i d u o g a n a d o r tiene u n a c o p i a en l a n u e v a población. L a r u l e t a es u n m é t o d o de reproducción i l u s t r a t i v o , pero ineficaz, y se r e c o m i e n d a u t i l i z a r otros m é t o d o s en l a p r a c t i c a .

E l o p e r a d o r de cruce de u n p u n t o elige a l a z a r dos cadenas, y u n p u n t o i n t e r m e d i o en ellas. L o s caracteres que siguen a l p u n t o elegido se i n t e r c a m b i a n , y q u e d a n dos nuevas cadenas. E s t a operación se efectúa sobre t o d o s los pares de l a población, elegidos a l e a t o r i a m e n t e . P o r último se a p l i c a e l o p e r a d o r de mutación, que consiste en c a m b i a r ligeramente u n o de los números en algunas cadenas.

2.2.2. Ejemplo del Funcionamiento de un Algoritmo Genético

Simple

U n ejemplo i l u s t r a t i v o d e l f u n c i o n a m i e n t o de u n A G S está d a d o p o r G o l d b e r g [6]. Se pretende o p t i m i z a r l a función o b j e t i v o f (x) = x2 en el r a n g o [0, 31]. P a r a codificar

el espacio, los i n d i v i d u o s u t i l i z a d o s serán cadenas b i n a r i a s de cinco b i t s , lo que significa que

0 [00000]

Se selecciona u n a p o b l a c i ó n a l e a t o r i a de c u a t r o i n d i v i d u o s

0 1 1 0 1 13 1 1 0 0 0 24 0 1 0 0 0 8 1 0 0 1 1 19

A l e v a l u a r l a , se o b t i e n e n las siguientes a p t i t u d e s

f ( 0 1 1 0 1) = 1 32 = 169

f ( 1 1 0 0 0) = 2 42 = 576

f ( 0 1 0 0 0) = 82 = 64

f ( 1 0 0 1 1) = 1 92 = 361

L a e l p r o m e d i o de l a evaluación p a r a este caso es 293, y c o m o c a d a i n d i v i d u o tiene sólo u n a c o p i a , e l número esperado de copias p a r a c a d a i n d i v i d u o , d a d o p o r l a ecuación 2.36, es

0 1 1 0 1 0.58 1 1 0 0 0 1.97 0 1 0 0 0 0.22 1 0 0 1 1 1.23

A l a p l i c a r el o p e r a d o r de reproducción, se obtiene l a siguiente población:

0 1 1 0| 1 13 1 1 0 0| 0 24 1 1 0| 0 0 24 1 0 0| 1 1 19

E n esta n u e v a p o b l a c i ó n se puede observar el efecto que se espera d e l o p e r a d o r de reproducción. A q u e l l o s i n d i v i d u o s c o n u n a a l t a a p t i t u d (en este caso el 11000 24) recibió dos copias e n l a n u e v a población, m i e n t r a s que e l i n d i v i d u o c o n menos apti¬ t u d (01000 8) n o recibió n i n g u n a .

Se a p l i c a e l o p e r a d o r de cruce e n los p u n t o s i n d i c a d o s , y se obtiene l a n u e v a población, que a l ser e v a l u a d a , se obtiene

f ( 0 1 1 0 0) = 1 22 = 144

f ( 1 1 0 0 1) = 2 52 = 625

f ( 1 1 0 1 1) = 2 72 = 729

f ( 1 0 0 0 0) = 1 62 = 256

P a r a este ejemplo es suficiente m o s t r a r u n a generación.

L o que es i m p o r t a n t e n o t a r de este ejemplo, es c o m o son aquellas soluciones que descienden de las mejores soluciones las que p r o d u c e n mejores resultados. Se puede ver c o m o en l a población i n i c i a l el i n d i v i d u o c o n m e j o r evaluación es 11000 24. A este i n d i v i d u o se le o t o r g a r o n dos copias en l a siguiente población. F u e r o n estas dos copias las que a l cruzarse c o n los siguientes mejores i n d i v i d u o s e n c o n t r a r o n las soluciones m e j o r e v a l u a d a s1.

2.2.3. Parámetros de un Algoritmo Genético

E x i s t e n varios parámetros que es necesario elegir p a r a afinar a p r o p i a d a m e n t e u n a l g o r i t m o genético. L o s más evidentes son l a p r o b a b i l i d a d de cruce ( Pc) y p r o b a b i l i d a d

de mutación ( Pm) . N o r m a l m e n t e se u s a u n a p r o b a b i l i d a d de cruce a l t a ( Pc 1) y u n a

p r o b a b i l i d a d de mutación b a j a ( Pm 0.1).

E l c r i t e r i o según el c u a l u n A G se debe detener y r e p o r t a r u n a solución es u n o de los p u n t o s menos t r i v i a l e s en el diseno de u n a l g o r i t m o eficiente. U n a l g o r i t m o que se deje c o r r i e n d o seguirá p r o d u c i e n d o nuevas soluciones h a s t a que l a evaluación del i n d i v i d u o más fuerte sea suficientemente fuerte p a r a que las copias que genera l l e n e n l a población. C u a n d o esto sucede, y a no h a y e n el A G d i v e r s i d a d suficiente p a r a p r o d u c i r soluciones nuevas. E l o p e r a d o r de mutación puede a veces generar nuevos i n d i v i d u o s suficientemente fuertes p a r a c o m p e t i r c o n el i n d i v i d u o más fuerte. S i n e m b a r g o l a p r o -b a -b i l i d a d de que esto o c u r r a es -b a j a , y l a mayoría de las veces sólo se generan i n d i v i d u o s que son rápidamente e l i m i n a d o s p o r las copias del i n d i v i d u o que a c t u a l m e n t e d o m i n a l a población. Si l a solución e n c o n t r a d a c u a n d o el A G y a n o puede e n c o n t r a r nuevas soluciones es suficientemente b u e n a , el c r i t e r i o de p a r a d o debería detener el a l g o r i t m o , de t a l f o r m a que n o se p i e r d a t i e m p o e v a l u a n d o u n a y o t r a vez soluciones iguales. S i n e m b a r g o , si esta solución no es suficientemente b u e n a , entonces se dice que el a l g o r i t m o llego azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA convergencia prematura.

L a opción más s i m p l e es p a r a r el A G después de u n número d e t e r m i n a d o de generaciones. L a v e n t a j a de p a r a r el a l g o r i t m o asá es que se tiene u n a i d e a m u y a c e r t a d a de cuánto t i e m p o tomará u n a c o r r i d a . S i n e m b a r g o , se debe elegir c u i d a d o s a m e n t e l a c a n t i d a d de generaciones en las que se detendrá, pues p a r a c a d a p r o b l e m a , l a función de c r e c i m i e n t o de l a evaluación d e l m e j o r i n d i v i d u o e n c o n t r a d o p o r e l A G suele ser diferente. C u a n d o se detiene e l a l g o r i t m o de a c u e r d o a u n número de generaciones, se corre e l riesgo t a n t o de que se siga e x p l o r a n d o el espacio y se s i g a n o b t e n i e n d o buenas soluciones, c o m o de que el a l g o r i t m o h a y a convergido m u c h o t i e m p o atrás y t o d o e l t i e m p o restante h a sido d e s p e r d i c i a d o .

O t r a o p c i ó n p a r a detener u n A G es obtener a l g u n a m e d i d a de convergencia, y establecer u n v a l o r límite. L a f o r m a más s e n c i l l a de m e d i r l a convergencia de u n a

población es l a desviación estándar de l a evaluación de los i n d i v i d u o s . A este t i p o de convergencia se le l l a m a convergencia en a p t i t u d .

E l t a m a ñ o de población usado e n u n a l g o r i t m o genético debería ser suficiente p a r a que e x i s t a u n a a l t a p r o b a b i l i d a d de e n c o n t r a r l a mayoría de los pedazos de l a solución óptima en l a población i n i c i a l . C u a n d o se resuelven p r o b l e m a s que requieren c r o m o s o m a s m u y grandes, se r e q u i e r e n poblaciones m u y grandes. E s t o suele causar que el a l g o r i t m o t o m e m u c h o t i e m p o . E l riesgo c o n u t i l i z a r poblaciones más pequeñas es que el a l g o r i t m o forme l a m e j o r solución que se puede e n c o n t r a r c o n las piezas que se e n c u e n t r a n e n l a población i n i c i a l , pero esta solución se encuentre d e b a j o del ó p t i m o y el a l g o r i t m o c o n v e r j a p r e m a t u r a m e n t e .

2.2.4. Variaciones al Algoritmo Genético Simple

Selección p o r T o r n e o O t r o m é t o d o de i m p l e m e n t a r reproducción eszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA selección por torneo. P a r a i m p l e m e n t a r selección p o r torneo no es necesaria u n a calificación, solo que

el r a n g o de l a función o b j e t i v o sea u n c o n j u n t o o r d e n a d o . P a r a i m p l e m e n t a r selección p o r torneo, se define u n t a m a ñ o m , se o r d e n a n los i n d i v i d u o s a l e a t o r i a m e n t e , y se hace c o m p e t i r a c a d a i n d i v i d u o c o n sus m vecinos más cercanos. P o r c a d a c o m p e t e n c i a g a n a d a , se a s i g n a u n a c o p i a a l i n d i v i d u o en l a n u e v a población.

Inyecciones de D i v e r s i d a d U s u a l m e n t e , e n especial c u a n d o l a p r o b a b i l i d a d de m u -tación es b a j a , es difícil que u n a l g o r i t m o que converge p r e m a t u r a m e n t e encuentre nuevas soluciones. Incluso si el a l g o r i t m o no se detiene p o r varias generaciones más, seguirá e n c o n t r a n d o las m i s m a s c o m b i n a c i o n e s que e n c o n t r a b a antes. P a r a e v i t a r l a convergencia p r e m a t u r a , se u t i l i z a n inyecciones de d i v e r s i d a d , que consisten e n elimi¬ n a r a los peores i n d i v i d u o s en l a población y r e m p l a z a r l o s p o r i n d i v i d u o s generados a l e a t o r i a m e n t e . D e esta f o r m a se i n t r o d u c e n nuevas piezas a l a población, que el A G puede u t i l i z a r p a r a e n c o n t r a r mejores soluciones. P a r a d e c i d i r e n qué m o m e n t o se quiere a p l i c a r inyecciones de d i v e r s i d a d , se puede elegir u n número definido de generaciones, o se puede u t i l i z a r algunos de los criterios de convergencia.

M a p e o L i n e a lzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA E l A G S esta definido en u n a l f a b e t o de b a j a c a r d i n a l i d a d . D e a c u e r d o a l t e o r e m a de esquemas [6] e l a l f a b e t o que más c a n t i d a d de esquemas contiene p o r b i t de información es el a l f a b e t o b i n a r i o , lo que lo hace el más conveniente p a r a codificar los parámetros de l a función o b j e t i v o de u n A G . E l p r o b l e m a es que si se u t i l i z a u n a l f a b e t o b i n a r i o , el r a n g o de estos parámetros s i e m p r e estaró en Z E [0, 2l — 1], en donde l es el número de b i t s u t i l i z a d o s . S i se desean c o d i f i c a r parámetros que se e n c u e n t r e n

en u n espacio diferente, se puede u s a rzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA mapeo lineal p a r a establecer u n a función que t r a n s f o r m e del espacio de los enteros en el r a n g o [0, 2l — 1] a l espacio de los reales e n el

r a n g o [ x m í n , x m á x ] .

Si se tiene u n segmento de c r o m o s o m a b t a l que b E Z A b E [0, 2l — 1], y se quiere evaluar u n parámetro x t a l que x E R A x E [xmín, xmáx] se u t i l i z a l a función

(2.37)

L a resolución que se o b t e n g a sobre el parámetro x dependerá d e l número de bits l que se elija usar.

2.2.5. Uso de Algoritmos Genéticos para Resolver el Problema

de Optimización de Portafolios

V a r i a s t r a b a j o s h a n u t i l i z a d o representaciones diferentes p a r a resolver e l p r o b l e m a de optimización de p o r t a f o l i o s u s a n d o a l g o r i t m o s genéticos, o a l g o r i t m o s híbridos.

E n t r e los p r i m e r o s t r a b a j o s se e n c u e n t r a el de C h a n g [ 2 ] , que c o m p a r a e l compor¬ t a m i e n t o de tres heurísticas diferentes p a r a resolver e l p r o b l e m a de optimización de p o r t a f o l i o s c o n c a r d i n a l i d a d r e s t r i n g i d a . L a representación u t i l i z a d a en este t r a b a j o es l a m i s m a que l a u s a d a p o r C h a n g . Se explicará a detalle en el capítulo 3, p e r o con¬ siste básicamente e n u n v e c t o r de índices que hace referencia a acciones e n u n a l i s t a o r d e n a d a , y u n v e c t o r de pesos que i n d i c a qué peso se le debe de d a r a esa acción e n el p o r t a f o l i o . Se u t i l i z o u n a codificación real, de f o r m a que b a j o el o p e r a d o r de cruce, t o d a s las acciones que se e n c u e n t r a n e n el nuevo i n d i v i d u o , se e n c o n t r a b a n e n a l g u n o de los padres. Asó m i s m o , los pesos de las acciones e s t a b a n adyacentes a los índices, de f o r m a que t o d a s las acciones que p a s a r a n a l nuevo i n d i v i d u o , t e n d r á n el m i s m o peso que en tenían en e l p a d r e d e l que se h e r e d a r o n . P a r a que los i n d i v i d u o s se m a n t u v i e r a n c u m p l i e n d o c o n las restricciones, se utilizó u n o p e r a d o r de reparación que r e i n t e r p r e t a a los i n d i v i d u o s , p e r o no m o d i f i c a los c r o m o s o m a s .

de pesos elegido a l e a t o r i a m e n t e . E s t e o p e r a d o r de mutación se utilizó también en el a l g o r i t m o de búsqueda tabú y en r e c o c i d o s i m u l a d o c o m o función de v e c i n d a d . E n el a l g o r i t m o de r e c o c i d o s i m u l a d o se redujo l a t e m p e r a t u r a c a d a 2 N evaluaciones, d o n -de N es el número t o t a l -de acciones u t i l i z a d a s , y c o n u n v a l o r -de α = 0.95 P a r a los tres

a l g o r i t m o s se l l e v a r o n a c a b o 1 0 0 0 N e v a l u a c i o n e s de l a f u n c i ó n o b j e t i v o .

L a s p r u e b a s se l l e v a r o n a c a b o e n c i n c o c o n j u n t o s de d a t o s p r o v e n i e n t e s de c i n c o

índices. C a d a c o n j u n t o de d a t o s c o n s i s t e e n sólo a q u e l l a s acciones que c u e n t a n c o n

i n f o r m a c i ó n de p r e c i o s s e m a n a l e s e n t r e m a r z o de 1992 y s e p t i e m b r e de 1997. L o s c o n

j u n t o s r e s u l t a n t e s f u e r o n 31 acciones d e l índicezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Hang Seng, 85 acciones d e l DAX, 89 acciones d e l FTSE, 98 acciones d e l S&P100 y 225 acciones d e l Nikkei. P a r a p r o b a r los

a l g o r i t m o s s o b r e e l p r o b l e m a de c a r d i n a l i d a d r e s t r i n g i d a , se b u s c a r o n p o r t a f o l i o s que

c o n s i s t i e r a n de e x a c t a m e n t e 10 acciones.

C h a n g utilizó los tres a l g o r i t m o s p a r a e n c o n t r a r l a f r o n t e r a de e f i c i e n c i a s i n r e s

tricción de c a r d i n a l i d a d . E s t a f r o n t e r a de e f i c i e n c i a se c o m p a r á c o n l a e n c o n t r a d a c o n e l

m é t o d o de p r o g r a m a c i ó n c u a d r á t i c a . Se encontró que l a heurística que más se a c e r c a b a

a l a f r o n t e r a de e f i c i e n c i a e r a el A G . L u e g o se p r o b ó el c o m p o r t a m i e n t o de los tres

a l g o r i t m o s a l e n c o n t r a r l a f r o n t e r a de e f i c i e n c i a c o n l a restricción de c a r d i n a l i d a d . E n

este caso n o se c o m p a r ó c o n t r a e l r e s u l t a d o e n c o n t r a d o p o r p r o g r a m a c i ó n c u a d r á t i c a ,

s i n o que se creó u n a f r o n t e r a de e f i c i e n c i a de p u n t o s n o d o m i n a d o s e n t r e los p u n t o s en¬

c o n t r a d o s . Se p u d o ver que a u n q u e e l A G es l a heurística que más p u n t o s c o n t r i b u y ó a

e s t a f r o n t e r a de e f i c i e n c i a , los tres a l g o r i t m o s a p o r t a n u n n ú m e r o de p u n t o s m u y si¬

m i l a r . N o se m u e s t r a n r e s u l t a d o s que d i g a n a cuál región de l a f r o n t e r a de e f i c i e n c i a

c o n t r i b u y e más c a d a u n o de los a l g o r i t m o s .

C a r l o s Martínez[10] p r o b ó diversos m é t o d o s de o p t i m i z a c i ó n m u l t i o b j e t i v o p a r a

e n c o n t r a r l a f r o n t e r a de e f i c i e n c i a c o n d i v e r s a s r e s t r i c c i o n e s . Se u t i l i z a n c i n c o c o n j u n t o s

de acciones p r o v e n i e n t e s de l a B o l s a M e x i c a n a de V a l o r e s , c o n 10, 15, 20, 25 y 50 accio¬

nes. Se utilizó p r i m e r o u n A G g e n e r a c i o n a l c o n f u n c i ó n o b j e t i v o 2.30, c o n tres v a l o r e s

d e l p a r á m e t r o de aversión a l riesgo y u n a representación que consiste s i m p l e m e n t e e n

u n v e c t o r de pesos. E s t a representación se d e s c r i b e más d e t a l l a d a m e n t e e n e l c a p í t u l o 3

y se le l l a m a enfoque directo. E s t e a l g o r i t m o se c o m p a r á c o n p r o g r a m a c i ó n c u a d r á t i c a ,

p e r o e l A G n o r e s u l t a c o m p e t i t i v o si las r e s t r i c c i o n e s s o n l i n e a l e s . Se p r o b ó t a m b i é n

u n a heurística p a r a r e s o l v e r l a restricción de c a r d i n a l i d a d , que c o n s i s t e e n e n c o n t r a r

u n p o r t a f o l i o ó p t i m o c o n p r o g r a m a c i ó n c u a d r á t i c a , u t i l i z a r solo a q u e l l a s k acciones de

m a y o r r e n d i m i e n t o , y r e n o r m a l i z a r el p o r t a f o l i o . E l r e s u l t a d o i n d i c a que el A G que

evalúa l a restricción de c a r d i n a l i d a d e n c u e n t r a p o r t a f o l i o s c o n m e j o r evaluación que l a

heurística d e s c r i t a . L u e g o se p r o b a r o n diferentes m é t o d o s de o p t i m i z a c i ó n m u l t i o b j e

t i v o p a r a r e s o l v e r e l p r o b l e m a c o n c a r d i n a l i d a d r e s t r i n g i d a , y se e n c o n t r a r o n b u e n o s

r e s u l t a d o s sobre u n p r o b l e m a de 50 a c c i o n e s , c o n 250 x 1 03 e v a l u a c i o n e s de l a función

o b j e t i v o .

s u b p o r t a f o l i o s , y usó u n a representación de á r b o l b i n a r i o . C a d a n o d o d e l á r b o l tenía

u n v a l o r , y r e p r e s e n t a b a u n a c t i v o . E s t e a c t i v o p o d í a ser u n a a c c i ó n r e a l , e n e l caso de

n o d o s t e r m i n a l e s , o p o d í a ser u n s u b p o r t a f o l i o e n e l q u e los n o d o s h i j o e r a n los a c t i v o s ,

y e l p o r c e n t a j e de p a r t i c i p a c i ó n e s t a b a d a d o p o r e l v a l o r d e l n o d o . Se i m p l e m e n t a r o n

o p e r a d o r e s especiales de c r u c e , q u e consistían e n i n t e r c a m b i a r r a m a s e n t e r a s . E l p u n t o

e n e l c u a l se g e n e r a e l c r u c e se o b t e n í a a p a r t i r de l a evaluación de los subárboles. E s t a

representación m o s t r ó ser útil p a r a e l i m i n a r d e l p o r t a f o l i o a c c i o n e s c u y a p a r t i c i p a c i ó n

n o es s i g n i i c a t i v a .

2.3. Algoritmos Meméticos

2.3.1. Descripción de los Algoritmos Meméticos

L o szyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA algoritmos meméticos ( A M ) s o n a l g o r i t m o s híbridos e n t r e A G s y a l g u n a f o r m a de heurística l o c a l , q u e se u t i l i z a n c o m o m é t o d o de o p t i m i z a c i ó n c i e g a . E s t e m é t o d o

c o n s i s t e e n u n a p o b l a c i ó n de i n d i v i d u o s , t a l c o m o l a de u n A G , e n l a c u a l , a l ser

e v a l u a d o , c a d a i n d i v i d u o es s o m e t i d o a algún t i p o de a p r e n d i z a j e de a c u e r d o c o n l a

heurística l o c a l q u e se esté u t i l i z a n d o . E l r e s t o d e l a l g o r i t m o f u n c i o n a de l a m i s m a

m a n e r a q u e u n A G , c o n los m i s m o s o p e r a d o r e s de c r u c e , m u t a c i ó n y r e p r o d u c c i ó n [9].

L a f o r m a e n q u e se d a este a p r e n d i z a j e es s e n c i l l a . S u p o n i e n d o p o r e j e m p l o , q u e

se u t i l i z a r e c o c i d o s i m u l a d o c o m o heurística l o c a l , se d e b e g e n e r a r u n a p o b l a c i ó n de

i n d i v i d u o s c o n l a s m i s m a s características q u e los de u n A G , p e r o e n e l m o m e n t o de

e v a l u a r l o s , e n vez de h a c e r l o d i r e c t a m e n t e e n l a función o b j e t i v o , se u t i l i z a n estos

i n d i v i d u o s c o m o p u n t o s i n i c i a l e s de u n a l g o r i t m o de r e c o c i d o s i m u l a d o . L a a p t i t u d de

c a d a i n d i v i d u o es l a evaluación d e l m e j o r p u n t o e n c o n t r a d o p o r e l a l g o r i t m o de r e c o c i d o

s i m u l a d o , l o q u e s i g n i f i c a q u e e l i n d i v i d u o m á s f u e r t e n o es a q u e l q u e m a x i m i c e l a

función o b j e t i v o , s i n o a q u e l q u e t e n g a u n a m a y o r c a p a c i d a d de m e j o r a r d e n t r o de l a

heurística l o c a l .

E x i s t e n e n este p u n t o d o s o p c i o n e s : e l i n d i v i d u o p u e d e c o n s e r v a r s u f o r m a o r i g i n a l

y sólo s u evaluación es m o d i i c a d a p o r l a heurística l o c a l , o e l n u e v o i n d i v i d u o m e j o r a d o

e n c o n t r a d o p o r l a heurística l o c a l p u e d e s u s t i t u i r a l i n d i v i d u o o r i g i n a l . A l a p r i m e r a

o p c i ó n se le l l a m a efecto Baldwin y a l a s e g u n d a Lamarckismo [16]. E n c i e r t o s e n t i d o ,

u n A M c o n efecto B a l d w i n se p u e d e v e r c o m o u n A G c o m u n y c o r r i e n t e , e n q u e l a

función o b j e t i v o c o n t i e n e u n a heurística l o c a l .

L a m o t i v a c i ó n q u e l l e v a a i m p l e m e n t a r u n A M es q u e e l m e c a n i s m o e v o l u t i v o

c u e n t e c o n u n o p e r a d o r a d i c i o n a l , e n l a f o r m a de e s t a heurística l o c a l , q u e a s i s t a a los

o p e r a d o r e s d e l A G e n s u b ú s q u e d a de s o l u c i o n e s . E s d e c i r , q u e l a heurística l o c a l d e b e

m e j o r a r los i n d i v i d u o s p a r a h a c e r m á s fácil a l A G e l e n c o n t r a r e l ó p t i m o .

L a f i g u r a 2 m u e s t r a e l p s e u d o c ó d i g o de u n A M . L a única d i f e r e n c i a c o n e l A G

D e n t r o de los a r g u m e n t o s a l o p e r a d o r , d e b e i r l a función o b j e t i v o , p e r o t a m b i é n l a

heurística l o c a l . S i l a p o b l a c i ó n o r i g i n a l se m o d i f i c a o si solo se m o d i f i c a s u evaluación

d e p e n d e de si se u t i l i z a u n A M c o n L a m a r c k i s m o o c o n efecto B a l d w i n .

2.3.2. Trabajos Previos en Algoritmos Meméticos y E l

Pro-blema de Optimización de Portafolios

D a r r e l W h i t l e y [16] l l e v a a c a b o u n a c o m p a r a c i ó n e n t r e u n A M c o n L a m a c k i s m o

y u n o c o n efecto B a l d w i n . Se m o d e l a de f o r m a analítica e l c o m p o r t a m i e n t o de a m b o s

a l g o r i t m o s y de u n A G s i m p l e a l i n t e n t a r r e s o l v e r u n p r o b l e m a e n g a ñ o s o , y se p r u e b a n

e x p e r i m e n t a l m e n t e e l d e s e m p e ñ o de los t r e s a l g o r i t m o s a l r e s o l v e r p r o b l e m a s numéricos

de o p t i m i z a c i ó n . Se c o n c l u y e que p a r a c i e r t o s p r o b l e m a s u n A M c o n efecto B a l d w i n

p u e d e t e n e r u n m e j o r d e s e m p e ñ o que e l de u n A M c o n L a m a r c k i s m o . Se o b s e r v o que

e n a l g u n o s de los p r o b l e m a s p r o b a d o s , e l A M c o n efecto B a l d w i n e v i t a c o n más facili¬

d a d los ó p t i m o s l o c a l e s , m i e n t r a s que los o t r o s dos a l g o r i t m o s convergían a s o l u c i o n e s

s u b ó p t i m a s .

S t r e i c h e r t [13] usó u n a representación que i n t e n t a b a a p r o v e c h a r e l h e c h o de que

los p o r t a f o l i o s f r e c u e n t e m e n t e n o i n c l u y e n t o d a s las a c c i o n e s d e l m e r c a d o . P a r a esto

a d a p t ó u n m e c a n i s m o p a r a que e l A G p u d i e r a e l i m i n a r a c c i o n e s fácilmente d e l p o r t a ¬

folio.

Se evaluó e l u s o de a l g o r i t m o s m e m é t i c o s p a r a r e s o l v e r e l p r o b l e m a de o p t i m i z a c i ó n

de p o r t a f o l i o s c o m o u n p r o b l e m a de o p t i m i z a c i ó n m u l t i o b j e t i v o . Se utilizó u n a l g o r i t m o

g e n é t i c o m u l t i o b j e t i v o , c o n u n a p o b l a c i ó n de 500 i n d i v i d u o s y se g u a r d a b a n 250 p u n t o s

n o d o m i n a d o s c o n u n a d i s t a n c i a de c o m p a r t i c i ó n de σ = 0.01. Se utilizó u n c o n j u n t o

de 31 a c c i o n e s , y se b u s c a r o n p o r t a f o l i o s c o n c a r d i n a l i d a d r e s t r i n g i d a a 2, 4, y 6 accio¬

nes, y s i n restricción de c a r d i n a l i d a d . L a heurística l o c a l u t i l i z a d a fue u n m e c a n i s m o

de reparación que convertía e n p o r t a f o l i o s f a c t i b l e s a q u e l l o s p o r t a f o l i o s que v i o l a b a n

a l g u n a restricción. E l a l g o r i t m o m e m é t i c o utilizó este m e c a n i s m o de reparación c o m o

función de a p r e n d i z a j e de efecto B a l d w i n , y de L a m a r c k i s m o .