MODALIDAD ABIERTA Y A DISTANCIA

ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

“IMPLANTACIÓN

DEL

SISTEMA

DE

CONTABILIDAD

COMERCIAL

A

LA

MICROEMPRESA DISTRIBUIDORA DE GAS Y

AL

TRANSPORTE

DE

CARGA

TERRESTRE

“BEYMA” DE LA CIUDAD DE ZAMORA

CORRESPONDIENTE AL PERIODO 1 DE JULIO

AL 31 DE DICIEMBRE DEL 2008”

Tesis previa a la obtención del título

de Licenciada en Contabilidad y

Auditoría

AUTORAS:

Luz Pauta

Rosa Guaillas

DIRECTOR:

Dr. Danilo Quichimbo

2009

ii

Zamora, 6 de Agosto del 2009

Dr.

Danilo Quichimbo.

DIRECTOR DE TESIS DE LA UNIVERSIDAD TÉCNICA PARTICULAR

DE LOJA EXTENSIÓN ZAMORA.

CERTIFICA:

Que el presente trabajo de práctica profesional realizada por las

estudiantes Luz Pauta y Rosa Guaillas, ha sido revisado y orientado

durante su ejecución, por lo tanto autorizo su presentación.

Dr. Danilo Quichimbo

iii

DECLARACIÓN Y CESIÓN DE DERECHOS

Luz Pauta y Rosa Guaillas, declaramos ser autoras del presente trabajo y

eximimos expresamente a la Universidad Técnica Particular de Loja y a

sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar las disposiciones del Art.

Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja

que en parte pertinente textualmente dice: “Forman parte del patrimonio

de la Universidad la propiedad intelectual de investigaciones, trabajos

científicos o técnicos y tesis de grado que se realicen a través, o con el

apoyo financiero, académico o institucional (operativo) de la Universidad”

iv

AUTORIA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente

trabajo, son de exclusiva responsabilidad de las autoras, previo a la

investigación realizada en la microempresa Distribuidora de Gas Licuado

“BEYMA” de la ciudad de Zamora.

v

DEDICATORIA

Dedico el presente trabajo a mis

familiares a mis padres a mi esposo y a

mi hijo quienes son fuente de mi

inspiración y por quienes he luchado

hasta conseguir culminar con el

presente.

Luz Pauta

Al llegar a la culminación de la presente

quiero dedicarlo a todos mis familiares

quienes de una u otra manera han

estado en todo momento apoyándome e

incentivándome.

vi

AGRADECIMIENTO

Una vez concluido el presente trabajo de investigación de tesis queremos dejar

constancia de nuestro sincero agradecimiento a cada uno de los catedráticos de

la Universidad Técnica Particular de Loja extensión de Zamora quienes a través

de todos estos años nos han sabido inculcar sus conocimientos, así también

agradecemos al personal administrativo de mencionado centro de estudios

superiores.

Mención especial hacemos al Dr. Danilo Quichimbo quien nos orientó durante el

desarrollo de la presente.

vii

ESQUEMA DE CONTENIDOS.RESUMEN EJECUTIVO

x

CAPÍTULO I

1

1. ASPECTOS GENERALES DE LA EMPRESA.

1

1.1. Síntesis histórica de la microempresa

1

1.2. Base Legal

2

1.2.1. Descripción de la empresa bajo estudio.

4

1.2.2. Estructura orgánica de la microempresa.

4

1.2.3. Análisis general de Normas y Leyes Contables como:

Código Tributario, Normas Técnicas, Ley de Régimen Tributario y

NIC

6

CAPÍTULO II

20

2. MICROEMPRESA COMERCIAL Y DE SERVICIOS

20

2.1. Microempresa comercial.

23

2.2. Microempresa de servicios.

25

2.3. Diferencia entre microempresa comercial y comercial de

servicios.

26

2.4. Costos y gastos de la microempresa comercial y de servicios.

27

CAPÍTULO III

29

3. DISEÑO DEL SISTEMA DE CONTABILIDAD COMERCIAL.

29

viii

3.1.1. Concepto e importancia.

30

3.1.2. Análisis General de los Principios de Contabilidad

generalmente Aceptados

32

3.2. Plan de Cuentas.

37

3.2.1. Elaboración del Plan de Cuentas

38

3.2.2. Descripción y manejo de las cuentas.

39

3.3. Diseño de Registros y Libros de Contabilidad.

50

3.3.1. Facturas

50

3.3.2. Vales de Caja

52

3.3.3. Notas de Venta

52

3.3.4. Diario General

54

3.3.5. Mayor General

55

3.3.6. Guías de Remisión

56

3.3.7. Otros.

57

3.4. Estructura de Estados Financieros Básicos.

58

3.4.1. Balance General.

58

3.4.2. Estado de Resultados.

60

3.4.3. Estado de Cambios en el Patrimonio.

62

3.4.4. Estado de Flujo de Efectivo.

63

CAPÍTULO IV

66

4. IMPLANTACIÓN DEL SISTEMA DE CONTABILIDAD

COMERCIAL A LA MICROEMPRESA DISTRIBUIDORA DE GAS

ix

Y TRASNPORTE DE CARGA TERRESTRE “BEYMA” DE LA

CIUDAD DE ZAMORA, CORRESPONDIENTE AL PERIODO 1 DE

JULIO AL 31 DE DICIEMBRE DEL 2008.

4.1. Levantamiento de la información.

66

4.1.1. Elaboración del Inventario.

86

4.1.2. Determinación de la Situación Inicial.

88

4.1.3. Registro de asientos contables.

89

4.2. Formulación de los Estados Financieros.

93

4.2.1. Balance de sumas y saldos

153

4.2.2. Estado de Resultados

155

4.2.3. Balance General

156

4.2.4. Balance General Comparativo

157

4.2.5. Estado de Flujo del Efectivo.

158

4.2.6. Estado de Cambios en el Patrimonio

159

CONCLUSIONES Y RECOMENDACIONES.

160

BIBLIOGRAFÍA.

164

x

RESÚMEN EJECUTIVO

Un adecuado y eficiente sistema de contabilidad comercial, le permite a toda

empresa, microempresa, negocio o persona que se dedique a una actividad

mercantil, tener un adecuado control de los flujos de dinero, para de esta manera

poder preveer el futuro de las negociaciones o decisiones a tomar de parte de la

persona encargada de llevar por buen camino a la empresa o negocio.

Zamora se encuentra en un continuo crecimiento y expansión en todos sus

ámbitos sociales, siendo así que la tasa de crecimiento poblacional se

incrementa con el pasar del tiempo, está sociedad en la actualidad hace uso del

gas licuado para diversas actividades, es por ello que la microempresa

“BEYMA”, tiene buenas posibilidades de lograr consolidarse en el mercado local

como distribuidora de gas licuado, a su vez como un servicio complementario se

brinda el alquiler del camión para transporte de carga pesada.

“BEYMA”, al ser una empresa que se encuentra en una etapa de crecimiento y

consolidación, necesita como una herramienta para afianzarse en el mercado

local un adecuado sistema de contabilidad comercial, la misma que le permita

tener un control de todas sus cuentas, el estado de situación inicial y sus

respectivos balances, es por ello que se desarrolla esta investigación para dotar

de un modelo de sistema de contabilidad comercial a “BEYMA” y a otras futuras

xi

Así al finalizar el periodo contable de julio de diciembre del 2008, los propietarios

de “BEYMA”, contarán con una herramienta que les permita determinar su actual

situación contable, así como preveer futuras estados.

Para lograr elaborar un adecuado sistema contable se prevé hacer en diversos

capítulos, los mismos que en cada uno están orientados a esclarecer el sistema

de contabilidad que se pretende implantar.

CAPÍTULO I.- Se desarrolla la síntesis histórica de la empresa, de cómo ha ido

progresando a través de los años, la base legal con la que cuenta, una breve

descripción, y el cómo se encuentra estructurada, y un análisis de las normas y

leyes contables.

CAPÍTULO II.- Para lograr comprender el verdadero significado de una

contabilidad comercial se comparará la microempresa comercial con la de

servicios, para de ésta manera tener una visión clara de lo que conlleva la

contabilidad comercial.

CAPÍTULO III.- Se realizará todo el diseño del sistema contable, de cómo se

realizarán los formatos, y el diseño de las facturas, vales, entre otros

documentos, los mismos que permitirán a la empresa tener un modelo de sus

xii

CAPÍTULO IV.- En éste capítulo se implementará el sistema contable a la

microempresa “BEYMA”, para posteriormente pasar a formular conclusiones y

1

ASPECTOS GENERALES DE LA EMPRESA.

La comercialización del gas licuado es una actividad comercial que se ha venido

llevando a cabo en la ciudad de Zamora desde hace muchos años atrás, en esta

ciudad la población realiza diversas actividades diarias con éste tipo de producto,

de ahí la importancia de microempresas que se dediquen a la distribución del

gas licuado para cubrir la demanda existente en la ciudad de uno de los

combustibles que en la actualidad se hacen tan necesarios.

1.1 Síntesis histórica de la microempresa

La comercialización del gas licuado se ha vuelto una actividad que reporta

buenas comisiones monetarias a las personas que se dedican a ésta actividad,

es por ello que ante la falta de fuentes de trabajo en el año 2000 la señora Alba

Jiménez Margarita María, decide crear la distribuidora de gas licuado en la

ciudad de Zamora, de una manera minoritoria, sin una razón social, y con los

documentos mínimos para su funcionamiento. Al transcurrir el tiempo la

demanda por el gas licuado continuaba creciendo y ante la escasez de

distribuidores de aquella época, se decidió consolidar la microempresa

distribuyendo un mayor número de cilindros y haciéndolo de la forma personal

es decir servicio puerta a puerta.

Para brindar éste tipo de servicio se decide realizar la adquisición de un vehículo

para transportar los cilindros, con éste sistema de entrega mediante llamadas

2

cantidad de clientes, los mismos que se sentían cada vez más a gusto con el

servicio ofrecido por la microempresa.

Para fortalecerla como una verdadera microempresa se decide registrarla bajo el

nombre de Distribuidora de Gas Licuado “BEYMA”, y de esta manera bajo la

dirección de su propietaria continua creciendo llegando adquirir una camión de

carga con la capacidad para 1.000 cilindros, es así que esta unidad sirve para

realizar viajes a la ciudad de Loja o al cantón Catamayo de la provincia de Loja

para allí a través de la distribuidora LOJAGAS, realizar las adquisiciones de los

cilindros y comercializarlos en Zamora. En la actualidad la propietaria brinda un

servicio complementario con su microempresa para lo cual también se ha

ampliado el RUC al servicio de transportes de carga pesada.

1.2 Base Legal

La base legal permite regular el funcionamiento de la microempresa “BEYMA”,

es así que tiene los siguientes reglamentos en cuanto a misión, visión, principios

y valores.

Misión

Llegar a brindar el servicio de distribución de gas licuado, con rapidez,

honestidad y la mejor atención en la ciudad de Zamora, así como ofrecer el

3

Visión

Consolidarse como la mejor distribuidora de gas licuado en la ciudad de Zamora,

y poder establecer sucursales en todos los cantones de la provincia de Zamora

Chinchipe.

Principios

Buscar siempre el mayor nivel de calidad en el servicio: la calidad con la

cual se brinde un servicio, siempre será factor determinante en la

decisión de compra de los clientes.

Búsqueda de un servicio superior: destacarse por la calidad de los

servicios que se ofrecen, será siempre garantía de fidelidad en los

clientes.

Mejorar constantemente: en todos los procesos de la empresa, se debe

ofrecer un mejoramiento continuo del servicio.

Pensar estratégicamente: analizando tendencias, realizando planes,

generando estrategias de corto, mediano y largo plazo.

Valores

Honestidad.

Lealtad.

Amabilidad.

4

Responsabilidad.

Puntualidad

1.2.1 Descripción de la microempresa bajo estudio.

La microempresa “BEYMA”, se encuentra dedicada a la distribución de gas

licuado, así como al alquiler del vehículo de transporte de carga pesada, se

encuentra legalmente constituida, y registrada en el SRI, con RUC Nro.

1900108893001, cuyo representante legal es la señora Alba Jiménez Margarita

María.

Su actual dirección es barrio El Mirador, calle Vía a Yantzaza, en la ciudad de

Zamora, cantón provincia de Zamora Chinchipe, en la actualidad cuenta con su

gerente propietaria, un chofer distribuidor, un ayudante, secretaria, y la

contadora que es contratada por servicios profesionales.

1.2.2 Estructura orgánica de la microempresa.

Una forma adecuada para un mejor funcionamiento de toda microempresa es

dividirla en diversas áreas o departamentos, para de esta manera tener un mejor

control de los recursos, es por ello que “BEYMA” se encuentra distribuida de la

siguiente forma:

Gerencia

Contador

5

Departamento de ventas

Trabajadores

Los cuales se representan en el siguiente organigrama estructural de la

microempresa “BEYMA”

Gráfico No. 1

Estructura orgánica de BEYMA

Fuente: Microempresa BEYMA

Elaborado: Por las autoras.

GERENCIA

SECRETARIA

Departamento

de ventas

Departamento

de ventas

TRABAJADORES

6

1.2.3 Análisis general de Normas y Leyes Contables como: Código

Tributario, Normas Técnicas, Ley de Régimen Tributario y NIC

Para iniciar con una adecuada introducción a la contabilidad se analizará las

diversas normas y leyes que regulan la vida jurídica de la distribuidora de gas

“BEYMA”, es así que se detalla a continuación el siguiente análisis:

Código Tributario

Obligación tributaria

“Es el vínculo jurídico personal, existente entre el Estado o las entidades

acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud

del cual debe satisfacerse una prestación en dinero, especies o servicios

apreciables en dinero, al verificarse el hecho generador previsto por la ley.”1

Contribuyente

“Es la persona natural o jurídica a quien la ley impone la prestación tributaria por

la verificación del hecho generador. Nunca perderá su condición de

contribuyente quien, según la ley, deba soportar la carga tributaria, aunque

realice su traslación a otras personas.”2

1

Art. 15. Título II, Capítulo I, del Código Tributario Ecuatoriano.

2

7

¿Quiénes son los responsables por representación?

“Para los efectos tributarios son responsables por representación:

1. Los representantes legales de los menores no emancipados y los tutores o

curadores con administración de bienes de los demás incapaces;

2. Los directores, presidentes, gerentes o representantes de las personas

jurídicas y demás entes colectivos con personalidad legalmente reconocida;

3. Los que dirijan, administren o tengan la disponibilidad de los bienes de entes

colectivos que carecen de personalidad jurídica;

4. Los mandatarios, agentes oficiosos o gestores voluntarios respecto de los

bienes que administren o dispongan; y,

5. Los síndicos de quiebras o de concursos de acreedores, los representantes o

liquidadores de sociedades de hecho o de derecho en liquidación, los

depositarios judiciales y los administradores de bienes ajenos, designados

judicial o convencionalmente.

La responsabilidad establecida en este artículo se limita al valor de los bienes

administrados y al de las rentas que se hayan producido durante su gestión”3

Deberes formales del contribuyente

“Son deberes formales de los contribuyentes o responsables:

3

8

1. Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la

respectiva autoridad de la administración tributaria:

a) Inscribirse en los registros pertinentes, proporcionando los datos necesarios

relativos a su actividad; y, comunicar oportunamente los cambios que se operen;

b) Solicitar los permisos previos que fueren del caso;

c) Llevar los libros y registros contables relacionados con la correspondiente

actividad económica, en idioma castellano; anotar, en moneda de curso legal,

sus operaciones o transacciones y conservar tales libros y registros, mientras la

obligación tributaria no esté prescrita;

d) Presentar las declaraciones que correspondan; y,

e) Cumplir con los deberes específicos que la respectiva ley tributaria

establezca.

2. Facilitar a los funcionarios autorizados las inspecciones o verificaciones,

tendientes al control o a la determinación del tributo.

3. Exhibir a los funcionarios respectivos, las declaraciones, informes, libros y

documentos relacionados con los hechos generadores de obligaciones

tributarias y formular las aclaraciones que les fueren solicitadas.

4. Concurrir a las oficinas de la administración tributaria, cuando su presencia

sea requerida por autoridad competente.”4

4

9

Normas Técnicas de Contabilidad

Las normas técnicas de contabilidad serán analizadas en las siguientes líneas.

Normas sobre los inventarios

Inversiones. Las inversiones están representadas en títulos valores y demás

documentos a cargo de otros entes económicos, conservados con el fin de

obtener rentas fijas o variables, de controlar otros entes o de asegurar el

mantenimiento de relaciones con éstos.

Ente económico tenga el poder de disponer que en el período siguiente le

transfieran sus utilidades o excedentes, deben contabilizarse bajo el método de

participación, excepto cuando se adquieran y mantengan exclusivamente con la

intención de enajenarlas en un futuro inmediato, en cuyo caso deben

contabilizarse bajo el método de costo.

Cuentas y documentos por cobrar. Las cuentas y documentos por cobrar

representan derechos a reclamar efectivo u otros bienes y servicios, como

consecuencia de préstamos y otras operaciones a crédito.

Las cuentas y documentos por cobrar a clientes, empleados, propietarios,

directores, las relativas a impuestos, las originadas en transacciones efectuadas

fuera del curso ordinario del negocio y otros conceptos importantes, se deben

10

Los inventarios. Representan bienes corporales destinados a la venta en el

curso normal de los negocios, así como aquellos que se hallen en proceso de

producción o que se utilizarán o consumirán en la producción de otros que van a

ser vendidos.

El valor de los inventarios, el cual incluye todas las erogaciones y los cargos

directos e indirectos necesarios para ponerlos en condiciones de utilización o

venta, se debe determinar utilizando el método FIFO (lo primero que ingresa, lo

primero que sale), LIFO (lo último que ingresa, lo primero que sale), el de

identificación específica o el promedio ponderado.

Ley de Régimen Tributario

Dentro de la Ley de Régimen Tributario lo más importante a analizar para la

realización de la presente investigación es lo relacionado con el impuesto a la

renta.

Objeto del impuesto.- Establécese el impuesto a la renta global que obtengan las

personas naturales, las sucesiones indivisas y las sociedades nacionales o

extranjeras, de acuerdo con las disposiciones de la presente Ley.

11

1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito u oneroso, bien

sea que provengan del trabajo, del capital o de ambas fuentes, consistentes en

dinero, especies o servicios; y,

2.- Los ingresos obtenidos en el exterior por personas naturales domiciliadas en

el país o por sociedades nacionales.

Base imponible.- En general, la base imponible está constituida por la totalidad

de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las

devoluciones, descuentos, costos, gastos y deducciones, imputables a tales

ingresos.

Obligación de llevar contabilidad.- Están obligadas a llevar contabilidad y

declarar el impuesto en base a los resultados que arroje la misma todas las

sociedades. Una persona natural, debe llevar contabilidad exclusivamente

cuando cumpla con cualquiera de las siguientes condiciones:

Opere con un capital propio superior a los USD 60.000 (al inicio de sus

actividades económicas o al 1ro. de enero de cada ejercicio impositivo).

Tenga ingresos brutos anuales de su actividad económica (del ejercicio

fiscal inmediato anterior), superiores a USD 100.000

Tenga costos y gastos anuales, de su actividad empresarial (del ejercicio

12

En caso de personas naturales que se dediquen a la exportación de bienes

deberán obligatoriamente llevar contabilidad, independientemente de los límites

antes indicados.

La contabilidad debe ser llevada bajo la responsabilidad y con la firma de un

contador legalmente autorizado.

Las personas naturales que realicen actividades empresariales y que operen con

un capital u obtengan ingresos inferiores a los previstos en el inciso anterior, así

como los profesionales, comisionistas, artesanos, agentes, representantes y

demás trabajadores autónomos deberán llevar una cuenta de ingresos y egresos

para determinar su renta imponible.

Principios generales.- La contabilidad se llevará por el sistema de partida doble,

en idioma castellano y en dólares de los Estados Unidos de América, tomando

en consideración los principios contables de general aceptación, para registrar el

movimiento económico y determinar el estado de situación financiera y los

resultados imputables al respectivo ejercicio impositivo.

En el reglamento se determinarán los requisitos a los que se sujetarán los libros

y demás registros contables y la forma de establecer el mantenimiento y

confección de otros registros y libros auxiliares, con el objeto de garantizar el

13

Estados financieros.- Los estados financieros servirán de base para la

presentación de las declaraciones de impuestos, así como también para su

presentación a la Superintendencia de Compañías y a la Superintendencia de

Bancos y Seguros, según el caso. Las entidades financieras así como las

entidades y organismos del sector público que, para cualquier trámite, requieran

conocer sobre la situación financiera de las empresas, exigirán la presentación

de los mismos estados financieros que sirvieron para fines tributarios.

Normas Internacionales de Contabilidad

Son normas de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la

esencia económica de las operaciones del negocio, y presentar una imagen fiel

de la situación financiera de una empresa.

Con el proceso de globalización de la economía e inversiones directas e

indirectas tras fronteras, se ha visto la necesidad de mejorar y armonizar los

informes financieros en todo el mundo y formular y publicar normas de

contabilidad para ser observadas en la preparación de estados financieros. De

acuerdo a lo analizado se presenta un resumen de las NIC 1 y la 2

NIC 1

El término estados financieros se refiere al balance general, estado de

resultados o de ganancias y pérdidas, estado de flujos de efectivo, notas, y otros

14

financieros. Las Normas Internacionales de Contabilidad se aplican a los estados

financieros de cualquier organización comercial, industrial o empresarial.

Los postulados contables fundamentales son:

Empresa en marcha: Normalmente se considera que la empresa continuará sus

operaciones y que no tiene información ni necesidad de liquidarse o reducir

sustancialmente sus operaciones.

Devengamiento: Los ingresos y costos se acumulan, es decir son reconocidos a

media que se devengan o incurren y son registrados en los estados financieros

en los periodos a los que se relacionan.

Uniformidad: Se supone que las políticas contables son uniformes de un periodo

a otro.

Políticas Contables

La prudencia, lo sustancial antes que lo formal y la importancia relativa

(materialidad) deben regir la selección y aplicación de las políticas contables.

Las políticas contables comprenden los principios, bases, convencionalismos,

reglas y procedimientos adoptados por la gerencia para preparar y presentar los

estados financieros. Como existen muchas políticas contables en uso, aun para

15

que, en las circunstancias propias de la empresa, se adapten mejor para

presentar en forma adecuada su situación financiera y los resultados de sus

operaciones. Tres consideraciones deben regir la elección y aplicación que haga

la gerencia de las políticas contables apropiadas y para la preparación de los

estados financieros:

Prudencia

Muchas operaciones están inevitablemente rodeadas de incertidumbres. Este

hecho debe reconocerse usando la prudencia en la preparación de los estados

financieros. Sin embargo, la prudencia no justifica la creación de reservas

secretas u ocultas ni la subvaluación de activos o la sobre-estimación de

pasivos.

Lo sustancial antes que lo formal

Las transacciones y otros hechos deben contabilizarse y presentarse de acuerdo

a su naturaleza y a su realidad financiera y no solamente de acuerdo a su forma

legal.

Importancia relativa (materialidad)

Los estados financieros deben revelar todas las partidas e informaciones que

16

Los estados financieros deben incluir una revelación clara y concisa de todas las

políticas contables significativas que se haya aplicado.

La revelación de las políticas contables significativas empleadas debe ser parte

integrante de los estados financieros. Las políticas normalmente deben revelarle

en un solo lugar.

Los estados financieros deben ser claros y comprensibles. Las políticas

contables varían de una empresa a otra, tanto dentro de un mismo país como

entre los distintos países. La revelación de las políticas contables significativas

en las cuales se basan los estados financieros es, por lo tanto, necesaria para

que ellos sean entendidos adecuadamente. La revelación de estas políticas debe

ser parte integrante de los estados financieros y es útil para los usuarios que

todas ellas se revelen en un solo lugar. En todo caso, la revelación del

tratamiento adoptado es necesaria, pero la revelación no rectifica un tratamiento

equivocado o inapropiado.

Los estados financieros proporcionan información que es utilizada por diversos

usuarios, especialmente accionistas y acreedores (existentes y potenciales) y

trabajadores.

Otros grupos importantes de usuarios son los de proveedores, clientes,

sindicatos, analistas financieros, estadígrafos, economistas y autoridades

17

Los usuarios de los estados financieros los requieren como parte de la

información necesaria para, entre otros fines, hacer evaluaciones y tomar

decisiones financieras. No puede formarse criterios contables al respecto, a

menos que los estados financieros revelen claramente las políticas contables

significativas adoptadas al prepararlos.

La tarea de interpretar los estados financieros se complica debido a las

diferentes políticas que se adoptan para las diversas áreas contables. No existe

una lista única de políticas aceptadas a la cual puedan referirse los usuarios, y la

diversidad de políticas contables que actualmente es posible adoptar puede

producir estados financieros significativamente diferentes aunque estén basados

en las mismas condiciones y los mismos hechos.

Los siguientes son ejemplos de áreas en las cuales se dan diferentes políticas

contables y que, por consiguiente, requieren que se revele el tratamiento elegido:

General

Política de consolidación

Conversión o reexpresión de moneda extranjera, incluyendo la

disposición efectuada de las ganancias y pérdidas de cambio

Política general de valuación (vale decir, costo histórico, poder adquisitivo

general, valor de reposición)

Hechos posteriores a la fecha del balance general

Arrendamiento, alquiler con opción de compra o transacciones a plazos,

18

Impuestos

Contratos a largo plazo

Franquicias o concesiones

Activos

Cuentas por cobrar

Existencias (en almacén y en proceso) y su correspondiente costo de

ventas

Activos depreciables y su depreciación

Cultivos en proceso

Terrenos por urbanizar y su correspondiente costo de urbanización

Inversiones: compañías subsidiarias, compañías asociadas y otras

inversiones

Investigación y desarrollo.

Patentes y marcas.

Plusvalía mercantil

Pasivos y Provisiones

Garantías

Compromisos y contingencias

Costos de pensiones y planes de jubilación

19

Ganancias y Pérdidas

Métodos de reconocimiento de ingresos

Mantenimiento, reparaciones y mejoras

Ganancias y pérdidas por enajenación de propiedades

Reservas contables, estatutarias y de otro tipo, incluyendo cargos y

créditos directos a cuentas de superávit

NIC 2

El costo de los inventarios se compone de su valor de compra, derechos de

importación, transporte y otros impuestos y costos atribuibles a su adquisición.

Los métodos de costeo permitidos son el FIFO. LIFO y PPP.

El costo de un producto o servicio debe ser reconocido como un gasto. Cualquier

rebaja, ya sea por pérdida o ajuste, debe ser reconocida como pérdida en el

periodo en que se produce.

Deben ajustarse al valor más bajo de entre su costo y su valor neto de

realización. Revelando en los estados financieros las políticas contables relativas

a inventarios, los métodos de costro utilizados, los montos y cualquier rebaja

importante producida en el periodo.

20

2. MICROEMPRESA COMERCIAL Y DE SERVICIOS

Una adecuada manera de comprender el funcionamiento de una empresa puede

ser realizando una comparación con otra similar pero con distinto fin, es así que

a la microempresa “BEYMA” dedicada a la comercialización se la comparará con

otras de servicios.

Antes de emitir una definición de microempresa comercial, se procederá a definir

el término microempresa.

Microempresa.

La microempresa es la unidad económico-social, con fines de lucro, en la que el

capital, el trabajo y la dirección se coordinan para realizar una producción

socialmente útil, de acuerdo con las exigencias del bien común. Los elementos

necesarios para formar una microempresa son: capital, trabajo y recursos

materiales.

En general, se entiende por microempresa al organismo social integrado por

elementos humanos, técnicos y materiales cuyo objetivo natural y principal es la

obtención de utilidades, o bien, la prestación de servicios a la comunidad,

coordinados por un administrador que toma decisiones en forma oportuna para

la consecución de los objetivos para los que fueron creadas. Para cumplir con

21

En Derecho es una entidad jurídica creada con ánimo de lucro y está sujeta al

derecho mercantil. En economía, la microempresa es la unidad económica

básica encargada de satisfacer las necesidades del mercado mediante la

utilización de recursos materiales y humanos. Se encarga, por tanto, de la

organización de los factores de producción, capital y trabajo.

Se consideran microempresas a aquellas unidades productivas cuyo número de

empleados no sea superior a diez. Las microempresas producen gran variedad

de artículos (principalmente de consumo final), y atienden necesidades

específicas de pequeños sectores de la población.

Las características de las microempresas son semejantes a las de la pequeña

empresa, y entre ellas se pueden anotar:

En relación con su recurso humano.

La microempresa ocupa hasta 10 empleados.

La mayor parte de la mano de obra proviene de la familia de los

propietarios.

No existe claridad en cuanto a las relaciones laborales.

La mano de obra ocupada se caracteriza por un bajo nivel de calificación.

La remuneración ofrecida es relativamente baja; en algunas ocasiones no

se remunera directamente.

Las prestaciones sociales son bajas, o no existen.

La utilización de la mano de obra es intensiva, debido especialmente al

22

En relación con sus recursos financieros.

La inversión de capital es baja.

Los créditos obtenidos son utilizados principalmente para capital de

trabajo, aun cuando también son ofrecidos para renovación de equipo y

de otros activos.

Las utilidades generadas por este tipo de empresa son dedicadas a

satisfacer las necesidades de subsistencia, por parte de sus propietarios,

sin que existan mayores posibilidades de reinversión para la expansión

de la misma.

En relación con sus recursos materiales y productos.

La utilización de maquinaria es mínima y es, generalmente, obsoleta.

Las instalaciones físicas son reducidas, y generalmente, la producción se

lleva a cabo en la vivienda de los propietarios.

La mayor parte de sus productos son bienes de consumo final.

No existe una línea definida de productos y se trabaja fundamentalmente

sobre pedidos.

En relación con su tecnología.

La tecnología empleada es esencialmente artesanal, debido a la

utilización intensiva de mano de obra y al empleo de herramientas y

equipos sencillos.

El conocimiento de un proceso de producción elemental es básico para la

creación de este tipo de empresas.

23

En relación con su administración y forma organizativa.

Su estructura organizativa es informal; el o los propietarios controlan

personal y directamente las funciones básicas (producción, ventas y

finanzas).

En la mayor parte de las microempresas no se utiliza asesoría de ningún

tipo.

No se llevan a cabo registros ni estadísticas y en muy pocas se llevan

registros contables.

Se han constituido principalmente como empresas individuales o

familiares, y generalmente como sociedades de hecho.

2.1 Microempresa comercial.

Es así que una microempresa comercial. Son intermediarias entre productor y

consumidor; su función primordial es la compra/venta de productos terminados.

Pueden clasificarse en:

Mayoristas: Venden a gran escala o a grandes rasgos.

Minoristas (detallistas): Venden al por menor.

Comisionistas: Venden de lo que no es suyo, dan a consignación.

Estas microempresas pertenecen al sector terciario de la economía y son

consideradas intermediarias entre las microempresas productoras y las

24

Mayoristas.

Estas microempresas se dedican a la compra de bienes, y a su venta a las

microempresas minoristas, a las industrias y a instituciones de diversa índole.

Sus ventas al consumidor individual representan una mínima parte del total de

sus ventas.

Las microempresas mayoristas tienen almacenados grandes volúmenes de

bienes, lo que permite su entrega en el momento solicitado. Hay mayoristas

generales y especializados, los generales tienen diversidad de bienes y

servicios, y las especializadas satisfacen necesidades específicas.

Minoristas.

Se consideran microempresas comerciales minoristas aquellas que adquieren

bienes de consumo a los productores o mayoristas, y los venden a los

consumidores, al menudeo.

Los minoristas son intermediarios básicos a los consumidores finales. Hay de

diversa índole y tamaño, y van desde una tienda hasta grandes multinacionales.

Comisionistas.

Los comisionistas se encargan de vender bienes que los productores les dan por

25

Normalmente sólo se limitan a tomar los pedidos y el transporte corre por cuenta

del productor o consumidor. En nuestro medio es frecuente este tipo de

organización para autos, ganado, finca raíz, etc.

2.2. Microempresa de servicios.

Son aquellas que brindan servicio a la comunidad que a su vez se clasifican en:

Transporte

Turismo

Instituciones financieras

Servicios públicos (energía, agua, comunicaciones)

Servicios privados (asesoría, ventas, publicidad, contable, administrativo)

Educación

Finanzas

Salubridad

Son aquellas que “prestan servicios” a la comunidad, a otras empresas o a

instituciones oficiales o privadas.

Los servicios han tenido un gran auge en las últimas décadas y desarrollan

diversas actividades como: mantenimiento, recreación, aseo, asesorías,

26

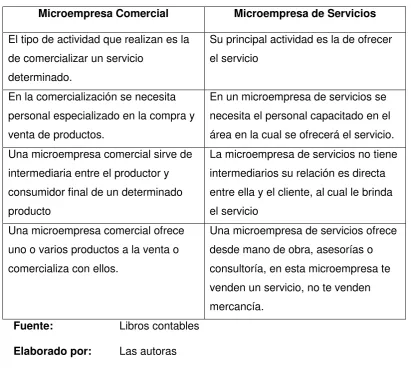

2.3. Diferencia entre microempresa comercial y de servicios.

De acuerdo a las definiciones de microempresa el número de personal que

labora en las mismas es reducido, pero atendiendo al tipo de actividad que

realizan pueden ser comerciales o de servicios. Aquellas que comercializan

productos y aquellas que ofrecen servicios, para más detalle y comprensión de

cada una de ellas se obtendrá las respectivas diferencias.

[image:40.595.100.512.376.750.2]

Cuadro # 1

Diferencias

Microempresa Comercial Microempresa de Servicios

El tipo de actividad que realizan es la de comercializar un servicio

determinado.

Su principal actividad es la de ofrecer el servicio

En la comercialización se necesita personal especializado en la compra y venta de productos.

En un microempresa de servicios se necesita el personal capacitado en el área en la cual se ofrecerá el servicio. Una microempresa comercial sirve de

intermediaria entre el productor y consumidor final de un determinado producto

La microempresa de servicios no tiene intermediarios su relación es directa entre ella y el cliente, al cual le brinda el servicio

Una microempresa comercial ofrece uno o varios productos a la venta o comercializa con ellos.

Una microempresa de servicios ofrece desde mano de obra, asesorías o consultoría, en esta microempresa te venden un servicio, no te venden mercancía.

Fuente: Libros contables

27

2.4. Costos y gastos de la microempresa comercial y de servicios.

Como es de conocimiento, tanto las empresas comerciales, es decir, aquéllas

que compran los productos que después venden, como las empresas que

prestan servicios o las que producen artículos tienen gastos financieros y gastos

de operación (gastos de ventas y gastos de administración).

Asimismo, aunque no se realice ningún proceso de producción, todas las

empresas tienen costos. El costo de una empresa comercial es lo que le cuestan

los productos que compra, mientras que el costo para una empresa que produce

bienes es el costo de producción.

El costo de los artículos que vende una empresa comercial, está dado por el

costo de los artículos que compró.

El costo de los artículos que vende una empresa de producción está dado por el

costo de producción, es decir por el costo de los materiales y el costo de la mano

de obra y los gastos generales de fabricación, necesarios para transformar los

materiales en artículos terminados.

Saber esta diferencia es importante ya que se refleja directamente en el Estado

de Resultados de una empresa. El costo de ventas de una empresa comercial es

lo que le costaron los artículos que vende. Mientras que el costo de ventas de

una empresa de producción se determina mediante el informe de costo de

29

3. DISEÑO DEL SISTEMA DE CONTABILIDAD COMERCIAL

3.1 Bases conceptuales del Sistema de Contabilidad.

Muchas personas todavía creen que la contabilidad es una técnica de

recopilación de información y solo basa sus fundamentos en un proceso rutinario

de registrar, clasificar y resumir la información de cada una de las transacciones

efectuadas por la microempresa.

Pero esto no es verdad, la contabilidad es mucho más que eso, se constituye en

la actualidad como una de las herramientas fundamentales del desarrollo de las

organizaciones.

La contabilidad se encarga de analizar y valorar los resultados económicos que

obtiene la microempresa agrupando y comparando resultados, también planifica

y recopila los procedimientos a seguir en función del control y el cumplimiento de

los objetivos empresariales, además registra y clasifica las operaciones de la

microempresa, para así informar los hechos económicos en forma pertinente,

permitiendo ejecutar las tareas según los procedimientos preestablecidos todo

bajo control y supervisión del contador es por todos estos motivo la importancia

de un sistema de contabilidad.

Dependiendo del tipo de actividad a la cual se oriente la microempresa se

30

“BEYMA” es el de la contabilidad comercial, para de ésta manera poder

comercializar de una mejor manera el principal producto como es el gas licuado.

3.1.1 Concepto e importancia.

Sistema de contabilidad es una estructura organizada mediante la cual se

recogen las informaciones de una microempresa como resultado de sus

operaciones, valiéndose de recursos como facturas, notas de venta, facturas,

formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a

la misma tomar decisiones financieras, es así que en BEYMA un sistema de

contabilidad le permitirá al departamento de gerencia tomar las mejores

decisiones de acuerdo a como se encuentre en forma contable.

Un sistema de contabilidad no es más que normas, pautas, procedimientos etc.

para controlar las operaciones y suministrar información financiera de una

empresa, por medio de la organización, clasificación y cuantificación de las

informaciones administrativas y financieras que se nos suministre en forma diaria

las actividades realizadas en la microempresa BEYMA.

Para que un sistema de contabilidad funcione eficientemente es preciso que su

estructura-configuración cumpla con los objetivos trazados. Esta red de

procedimientos debe estar tan íntimamente ligada que integre de tal manera el

esquema general de la microempresa que pueda ser posible realizar cualquier

31

El departamento de contabilidad es el área de la empresa donde se clasifican, se

registran e interpreta toda la información financiera, para la toma de decisiones.

En la actualidad la contabilidad es la herramienta que mejor muestra la realidad

económica de las microempresas, es por ello que su correcta implementación

dentro de las organizaciones es de vital importancia para la toma de decisiones

en todo lo referente a su actividad productiva.

En este contexto la creación de un buen sistema contable surge de la necesidad

de información por parte de todos los actores que componen el todo empresarial,

ya que este sistema debe estar estructurado y hecho para clasificar todos los

hechos económicos que ocurren en el negocio.

Es así que, la implementación de sistemas en contabilidad, se constituye en la

base para llevar a cabo los diversos procedimientos que conducirán a la

obtención del máximo rendimiento económico que implica el constituir una

microempresa.

El sistema de contabilidad dentro de una organización, se constituye como una

estructura ordenada y coherente mediante la cual se recoge toda la información

necesaria de una entidad como resultado de sus actividades operacionales,

valiéndose de todos los recursos que la actividad contable le provee y que al ser

presentados a los directivos y accionistas le permitirán tomar las decisiones

32

3.1.2 Análisis General de los Principios de Contabilidad generalmente

Aceptados

“Los principios contables son aquellas normas y reglas de carácter general o

específicos emitidos por entidades de la profesión contable y que son aplicables

para el tratamiento de las transacciones financieras de una entidad, la aplicación

de los principios de contabilidad generalmente aceptados, surge como una

necesidad de informar con mayor claridad la situación financiera y los resultados

de una entidad”5

“Los principios de contabilidad generalmente aceptados se clasifican en tres

grandes grupos:

a. Conceptos básicos. Son aquellos que se consideran fundamentales por

cuanto orientan la acción de la profesión contable.

b. Conceptos esenciales. Especifican el tratamiento general que debe aplicarse

al reconocimiento y medición de hechos ciertos que afectan la posición

financiera y los resultados de las operaciones de las empresas.

c. Conceptos generales de operación. Son los que guían la selección y

medición de los acontecimientos en la contabilidad, así como la presentación de

la información financiera.”

5

33

Ente.- El ente contable lo constituye la empresa como entidad que desarrolla la

actividad económica. El campo de acción de la contabilidad financiera, es la

actividad económica de la empresa.

Es así que en el presente caso para la realización del sistema de contabilidad se

tomará como ente principal a la microempresa “BEYMA”, representado en la

señora Margarita Alba.

Equidad.- La contabilidad y su información debe basarse en el principio de

equidad de tal manera que el registro de los hechos económicos y su

información se basen en la igualdad para todos los sectores, sin preferencia para

ninguno en particular.

Entre los activos que se puede acreditar a la Microempresa BEYMA se

encuentran los recipientes de gas licuado (cilindros), la infraestructura físicas

(casas) en las cuales funciona BEYMA y las unidades de transporte de los

cilindros de gas para su distribución (vehículos)

Medición de recursos.- Este principio establece que los activos de una

microempresa deben ser evaluados al costo de adquisición o producción, como

concepto básico de evaluación; asimismo, las fluctuaciones de la moneda común

denominador, no deben incidir en alteraciones al principio expresado, sino que

se harán los ajustes necesarios a la expresión numeraria de los respectivos

34

Es un concepto fundamental de la contabilidad, que dicta registrar los activos al

precio que se pagó por adquirirlos. Ésta es una base más segura que el intento

de estimar valores actuales.

Período de tiempo.- La microempresa se ve obligada a medir el resultado de su

gestión, cada cierto tiempo, ya sea por razones administrativas, legales, fiscales

o financieras. Al tiempo que emplea para realizar esta medición se le llama

periodo, el cual comprende de doce meses, y recibe el nombre de ejercicio.

Llamado también Periodo contable, ejercicio contable o ejercicio económico.

El estudio referente a los estados financieros debe supeditarse a un periodo

fiscal corto: esto nos dará una mejor visión de la microempresa para una

oportuna toma de decisiones en el futuro.

En forma general, las microempresas tienen una larga vida y están en marcha, y

probablemente los resultados definitivos de la inversión en una microempresa se

conocerán cuando ésta culmine sus actividades. Sin embargo, sería impensable

esperar que se acabe la microempresa para conocer los resultados de las

operaciones realizadas por la institución.

Continuidad del ente contable.- Este principio implica la permanencia y

proyección de la microempresa en el mercado, no debiendo interrumpir sus

35

Implica continuidad de la microempresa, o sea, seguirá funcionando. Toma la

microempresa en proyección de futuro en funcionamiento.

La microempresa entra en vigencia una vez que se registran sus actividades

financieras

Medición en términos monetarios.- Para reflejar el patrimonio de una

microempresa mediante los estados financieros, es necesario elegir una moneda

y valorizar los elementos patrimoniales aplicando un precio a cada unidad.

Generalmente, se utiliza como común denominador a la moneda que tiene curso

legal en el país en que funciona el ente o microempresa.

Sólo los acontecimientos económicos se registran en los libros de contabilidad

en términos monetarios, quedando excluidos los diversos sucesos que no

puedan valorizarse económicamente.

El dinero se utiliza como unidad de medida para la presentación de los estados

financieros

Las operaciones y eventos económicos se reflejan en la contabilidad expresados

en unidad monetaria del país en que este establecida la entidad. La unidad

monetaria que se expresa en los estados financieros debe divulgarse.

Uniformidad. Tanto los principios generales como las normas particulares

36

financieros deben ser aplicados uniformemente de un periodo a otro. Esto

permitirá una mejor comparación de los estados financieros en los diversos

periodos de una empresa en marcha. En caso de cualquier cambio relevante en

la aplicación de los principios generales y normas particulares, que afecte la

presentación de los estados financieros, se debe señalar por medio de una nota

aclaratoria.

Este principio señala que las microempresas al hacer uso de un método para la

presentación de los estados financieros, deberá ser consecuente con el mismo.

Logrando uniformidad en la presentación de la información expuesta en los

registros contables de un periodo a otro.

Si una microempresa realiza cambios frecuentes en el método que utiliza en

cada periodo corto, dificultara la interpretación y comparación de los estados

financieros; así como también, mostrará variaciones notables en los resultados

presentados.

Unidad de medida.- Los diferentes recursos y hechos económicos deben

reconocerse en una misma unidad de medida, por regla general se utiliza como

unidad de medida la moneda de curso legal de cada país.

La unidad de medida que se utilizará el sistema de contabilidad a implantarse en

BEYMA es la moneda de curso en la actualidad en el Ecuador como lo es el

37

“Conservatismo. Con mucha frecuencia los activos y pasivos se determinan en

un ambiente de significativa incertidumbre. Usualmente los gerentes,

inversionistas y contadores prefieren ante posibles errores en la medición, seguir

una política de subestimación, en lugar de sobreestimación de la utilidad neta y

de los activos netos. Esto ha conducido a la convención del conservatismo, la

cual es expresada en ciertas reglas adoptadas, tales como las reglas por las

cuales los inventarios deben ser determinados al valor más bajo de costo o de

mercado y que deben reconocerse las pérdidas acumuladas sobre compromisos

de compras en firme de artículos para inventario.”6

3.2 Plan de Cuentas.

Un plan de cuentas es un sistema ordenado de las cuentas contables que una

microempresa utiliza a fin de agruparlas por características similares.

Generalmente es numérico, porque al codificarlas mediante números tenemos la

posibilidad de agregarle cuentas de manera fácil rápida y sencilla

El plan de cuentas es un índice de todas las cuentas de mayor utilizadas por una

o varias microempresas. Para cada cuenta de mayor existe un código de cuenta,

una descripción de cuenta e información que determina las funciones de la

cuenta.

6

38

3.2.1 Elaboración del Plan de CuentasPara elaborar el plan de cuentas de la microempresa BEYMA se lo realizará en

base a niveles de organización de las cuentas las mismas que serán:

Primer Nivel.- En el mismo estarán aquellas cuentas que agrupen otras cuentas

afines a la misma Ejemplo: Activos, Pasivos, Patrimonio

Segundo Nivel.- En el segundo nivel se encuentran las cuentas subordinadas a

las cuentas del primer nivel y a su vez agrupan otras cuentas afines a la misma,

es así que la cuenta Activo tiene como subcuenta la cuenta Activo corriente,

Activo fijo.

Tercer Nivel.- En el tercer nivel se encuentran las cuentas que tienen relación

directa con las transacciones diarias, siendo que en el activo corriente existirá la

cuenta caja, bancos, cuentas por cobrar entre otras.

Cuarto Nivel.- En el cuarto nivel estarán aquellas cuentas que tienen más de

dos asientos contables una de estas es bancos, la misma que puede ser banco

de Loja, CACPE Zamora, etc.

Para detallar la forma en cómo se organizarán las cuentas se describe la cuenta

39

1 ACTIVO. 1er nivel

11 ACTIVO CORRIENTE 2do nivel

111 DISPONIBLE 3er nivel

11101 CAJA 4to nivel

11102 BANCOS 4to nivel

1110201 Banco de Guayaquil 5to nivel

1110202 CACPE Zamora 5to nivel

1110203 ...

112 EXIGIBLE

112 CUENTAS POR COBRAR

11201 Clientes

1120101 Cliente Sr. XX

1120102 Cliente Sr. yy.

113 REALIZABLE

11301 Inventarios

1130101 Inventario de materiales

1130102 Inventario de mercaderías central

1130102 Inventario de mercaderías deposito 1

1130103 ...

3.2.2 Descripción y manejo de las cuentas.

Las cuentas que utilizar la microempresa BEYMA se describen para entender el

40

Activo.-Es el conjunto de bienes que tiene o posee una empresa, así también,

las deudas a favor de esta. Es decir es todo lo que tiene o posee.

7Activo Corriente.- Corresponde a un activo que se puede vender rápidamente

a un precio predecible, con poco costo o molestia. Lo constituyen aquellos

grupos de cuentas que representan bienes y derechos, fácil de convertirse en

dinero o de consumirse en el próximo ciclo normal de operaciones de las

empresas. Como ejemplo: Caja, banco, moneda extranjera, inversiones

temporales en acciones, cuentas por cobrar, inventario de mercancía,

existencias.

Caja.- Es una cuenta de activo corriente, representa las monedas, billetes de

banco y cheques a la vista, que posee la empresa en un momento dado.

Caja Chica.- Por medio de caja chica se realizan los gastos menores que no

ameritan la elaboración de un cheque; la cantidad del fondo fijo, y el monto

máximo de pago por caja chica dependen de la naturaleza del negocio, de su

volumen de operaciones y de la frecuencia con que se use caja chica; el dinero

de caja chica puede ser guardado en un pequeña caja fuerte; se entiende por

fondo fijo de caja chica la cantidad con la cual se crea esta cuenta y la cantidad a

la cual debemos llevar después de reembolso.

7

41

8Bancos.- Representa el dinero que se encuentra en una institución bancaria en

calidad de depósitos, representa un activo circulante disponible aumenta cuando

se deposita, es decir por el debe y disminuye cuando se expiden cheques contra

el banco.

9Inventario.- Son activos corrientes y debe reflejar la existencia de mercancía

que pertenezca a la compañía en forma plena y total y ni ninguna clase de

restricción, como lo es la mercancía en almacén o bodega, la mercancía en

tránsito, mercancías en manos de vendedores, mercancías en consignación,

este inventario se debe valorar al costo. El inventario inicial está constituido por

el aporte de mercancía que hace el dueño de la empresa al momento de

constituirse.

Cuentas por cobrar.- Las cuentas y documentos por cobrar representan

derechos exigibles que tiene una empresa por las mercancías vendidas a

crédito, servicios prestados, comisión de préstamos o cualquier otro concepto

análogo.

IVA Compras.- Esta cuenta depende de la naturaleza del negocio, se acredita

como medio de subsidio del impuesto que debe ser pagado al estado por

concepto de compras.

8

Fernadez cepero. M. Contabilidad Moderna. Distribuidora Escolar. S.A. Caracas. 1962.

9

42

10Activo Fijo.- Esta formado por las inversiones destinadas para el uso de la

empresa, este tipo de cuenta tiene poco movimiento, se clasifican en tangibles e

intangibles.

Terrenos.- Esta cuenta es utilizada comúnmente el aumento y disminuciones de

terrenos que ha tenido un negocio; si bien es cierto que los terrenos y edificios

que se construyen sobre ellos son inseparables, físicamente hablando, es

deseable que se abran dos cuentas separadas: una para terrenos y otra para

edificios (los mismos edificios se deprecian y sufren deterioro, en cambio, no

sucede lo mismo con los terrenos).

Edificios.- El edificio utilizado por un negocio para realizar sus operaciones

puede ser una tienda, una bodega, un almacén o una fabrica; pero cualquiera

que sea el uso que le dé, se utiliza esta cuenta para registrar los aumentos y

disminuciones en los inmuebles que utiliza un negocio para realizar sus

operaciones.

Maquinaria y Equipo.- Representa el valor del conjunto de maquinarias y

equipos de producción, su origen es deudor se debita cuando se adquieren

dichos artículos y se acredita cuando se venden.

Equipo de Computo.- Esta cuenta refleja los equipos de computo, sus

aumentos y disminuciones, en el curso del ejercicio propio de los mismos.

10

43

Mobiliario y Equipo de Oficina.- Esta cuenta registra los aumento y

disminuciones en objetos tales como máquinas de escribir, escritorios, sillas y

máquinas de oficina de vida larga.

Depreciación Acumulada.- Acumula el valor de disminución de los activos fijos

por efecto de uso u obsolescencia.

De edificios.- Representa una contrapartida por dicha razón su saldo es

de origen acreedor, se acredita para ir cargando la depreciación del

edificio, y se debita cuando el mismo se vende.

De maquinarias y equipos.- Representa la porción del costo de la

maquinaria y equipo que se considera consumida durante el periodo, por

efectos del transcurso del tiempo, el uso o el deterioro, cuenta de origen

acreedor por en contraposición de la cuenta anterior.

De equipo de transporte.- Esta cuenta es de origen acreedor por ser en

contrapartida, se acredita cuando se carga la depreciación a la cuenta de

equipo y transporte.

De Equipo de Computo.- Refleja la parte del costo de los equipos de

computo que se ha consumido del costo original de los mismos.

Oficina.- Refleja la parte del costo de los artículos antes mencionados

44

Activo Diferido.- Es el pago por servicios realizados para ser amortizados a largo plazo.

Gastos Prepagados.- Constituyen aquellos derechos a recibir en bienes y servicios por un período relativamente corto, a cambio de pagos presentes.

Pasivo.- Son aquellas obligaciones monetarias que la empresa tiene con terceros. Suponen financiación ajena. La financiación puede suponer obligaciones con acreedores, bancos u obligacionistas.

Pasivos a corto plazo o corrientes.- Constituyen deudas que deben pagarse dentro del año corriente. Los activos corrientes comprende en general los recursos tales como:

a) efectivo disponible para operaciones regulares y conceptos que son equivalentes de efectivo.

b) inventarios de mercancías, materias primas, productos en proceso, terminados, suministros de operación y material de mantenimiento y refacciones ordinarias.

c) Cuentas y documentos por cobrar a clientes.

d) Cuentas por cobrar a funcionarios, empleados, compañías afiliadas y otras, siempre que sean cobrables en el curso ordinario de los negocios en el plazo de un año.

e) Cuentas y documentos por cobrar a plazos o en abonos diferidos, si en general están de acuerdo con las prácticas comerciales y las condiciones normales dentro de los negocios.