1

Semestre 7

Guía

1

Guía Nacional para la

Implementación de los

Proyectos de Investigación

1Semestre 7

Guía Proyecto de Investigación

1

1 Elaborado: Rosalba Nieto de Malangón, Vicedecana Nacional FUAD, con el comité de investigación del

programa de Contaduría Pública a Distancia. “Documento de Investigación en el programa de Contaduría

Guía Proyecto de Investigación

Semestre 7

Tabla de contenido

Página

Guía 1

Introducción

1

Mapa conceptual de las asignaturas

3

Contexto de la investigación contable en el Programa de

Contaduría Pública a Distancia de FUSM

4

Concepción de investigación desde el Proyecto Educativo

Institucional PEI

4

Políticas para la investigación desde el Proyecto Educativo

Institucional

5

Acciones investigativas

6

Modelo de Investigación en la Facultad de Universidad

Abierta y a Distancia (FUAD)

6

La Investigación en el Programa de Contaduría Pública a

Distancia

10

Visión – misión

11

Competencias Investigativas para los contadores públicos.

12

Estrategias curriculares específicas para el programa de

contaduría a distancia

12

Las asignaturas - PROYECTOS DE INVESTIGACIÓN (electiva) 14

Prerrequisitos de las electivas Proyecto de investigación

14

Logros de las asignaturas

14

Etapas de los Proyectos de Investigación.

15

Metodología

17

Bibliografía

21

Nexo

21

Semestre 7

Guía Proyecto de Investigación

Copyright©2008 FUNDICIÓN UNIVERSITARIA SAN MARTÍN Facultad de Universidad Abierta y a Distancia,

“Educación a Través de Escenarios Múltiples”

Bogotá, D.C. Prohibida la reproducción total o parcial sin autorización por escrito del Presidente de la Fundación.

Elaborado: ROSALBA NIETO DE MALAGÓN

Vicedecana Nacional de la Facultad de Universidad Abierta y a Distancia Directora Nacional del programa de Contaduría Pública Correo electrónico: [email protected].

HENRY ROMERO

Tutor de Tiempo Completo Coordinador Comité de Investigación. Correo electrónico: [email protected]

Facultad de Universidad Abierta y a Distancia,

“educación a través de escenarios múltiples”

1

Guía No. 1 Semestre 7

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Introducción Guía 1

Los espacios académicos “Proyectos de Investigación” son el resultado de

la implementación de las políticas definidas por la Fundación Universitaria

San Martín y la aplicación del modelo de investigación de la Facultad de

Universidad Abierta y a Distancia, en el currículum del Programa de

Conta-duría Pública. Es responsabilidad del programa dinamizar y actualizar las

actividades académicas de investigación de acuerdo con las necesidades

regionales y fomentar una cultura de investigación que contribuya con la

formación integral de los profesionales de la contaduría para el ejercicio en

un mundo globalizado.

En el entorno cambiante actual de los mercados y las economías

mundia-les, las exigencias a los egresados de los programas de contaduría están

centradas en competencias para ubicar con facilidad problemas de

infor-mación financiera y lograr productos o soluciones efectivos mediante un

proceso científico de manipulación de datos.

En la actualidad, desconocer los métodos de investigación contable,

sig-nifica rezagarse en la oferta de desempeño competitivo para los cargos

empresariales.

La investigación es un proceso que hoy, está inmerso en una amplia gama

de trabajos en el campo del ejercicio profesional del contador público y

resulta muy útil para crear nuevos sistemas contables, diseñar formas

nuevas de revelación de información, diagnosticar contextos económicos,

resolver problemas de normalización de procesos contables, ó evaluar

propuestas de sistematización contable y financiera, entre otros muchos

eventos.

2

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

contable, y una responsabilidad de las Facultades de Contaduría. Para la

dirección del programa investigar se concibe como formar de manera

rigurosa, organizada y cuidadosa, las competencias para que el contador

se distinga por su espíritu y actitud investigativa.

El programa de Contaduría Pública a Distancia consciente de la

importan-cia de la investigación para el avance de la disciplina contable ha

imple-mentado la investigación formativa en todas sus asignaturas e

intencional-mente programó nueve asignaturas denominadas PROYECTO DE

INVES-TIGACIÓN, con el fin de establecer mecanismos de formación en

com-petencias investigativas. Estos proyectos de investigación serán

aborda-dos por los estudiantes en aborda-dos bloques: cuatro proyectos

interdisciplina-rios de segundo a quinto semestre, y cinco proyectos de investigación de

sexto a decimo semestre orientados a temáticas propias de cada una de

las líneas de investigación propuestas para el programa.

El objetivo general de las asignaturas PROYECTO DE INVESTIGACIÓN es

investigar temáticas propias de la disciplina contable, mediante la

aplica-ción de métodos, procesos y técnicas rigurosas y sistemáticas de

interpre-tación, argumentación y proposición de información, que conduzcan al

estudiante a elaborar propuestas de solución a los múltiples problemas de

investigación contable, financiera o económica, con la orientación de un

tutor investigador con enfoque contable.

3

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

estados del arte, proyectos de investigación, conversatorios, o

monogra-fías publicables y que sirvan como requisito para optar al título de

Conta-dor Público.

Mapa conceptual de la asignatura: proyectos de

investigación.

Este mapa conceptual muestra cómo la investigación científica contable

permea y justifica la implementación el espacio académico denominado

PROYECTOS DE INVESTIGACIÓN

Figura 1.

4

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Contexto de la investigación contable en el

programa de Contaduría Pública a Distancia de

FUSM

Concepción de investigación desde el Proyecto Educativo

institucional. PEI

El programa de Contaduría Pública a Distancia presentó al Ministerio de

Educación Nacional, en el año 2007 las políticas institucionales

investí-gativas y consecuente con ellas, ha desarrollado su labor en la que se han

implicado un grupo de tutores investigadores y los estudiantes. Entre las

actividades desarrolladas en los últimos tres años se pueden citar:

Dinamización del currículo como resultado de investigaciones hechas

por los tutores.

Formación a través de competencias investigativas.

Realización de proyectos de investigación formativa en forma

transver-sal.

Definición de líneas de investigación de acuerdo con las necesidades

contextuales, es decir, en concordancia con la disciplina, la profesión, y

las tendencias económicas y sociales.

Creación y fomento de grupos o semilleros de investigación, con el

pro-pósito de consolidarlos a nivel nacional y vincularlos con posterioridad a

las redes nacionales de investigación.

Creación de medios de divulgación académica e investigativa. En

pri-mera instancia, el Boletín @ Distancia y luego la Revista Perspectiva @

Distancia.

5

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Política de investigación: Conjunto conceptual de pro-puestas que reúne, en sínte-sis la misión, principios, fines e intencionalidades de una institución educativa, y que guían la elaboración de pro-yectos, anteproyectos y otros productos de investigación.

Documento Investigación Programa de Contaduría Pública FUSM.

Políticas para la investigación desde el Proyecto

Educativo Institucional PEI

Son

políticas de investigación

de la Fundación Universitaria San Martín:

Formar personas autónomas, responsables, críticas y creativas que a

través de procesos y actividades investigativas, y en conjunto con la

ética propia de la carrera, aporten a la sociedad colombiana destreza y

eficiencia profesional que posibiliten la cultura investigativa y el

pensamiento crítico y autónomo.

Generar actividades y procesos investigativos válidos para la

confirmación de la unidad nacional sobre la base del reconocimiento de

problemáticas regionales para aportar a la integración regional.

Conformar un sistema de investigación sólida y flexible capaz de

generar actitud y competencias investigativas en todos los estamentos

de la comunidad académica.

Es claro que para avanzar en el desarrollo económico, social y cultural, la

sociedad empresarial en particular, se requiere la implementación de una

investigación sistemática enfocada hacia la disciplina y profesión

contables. Es necesario entonces crear espacios para la promoción y

desarrollo de una actitud y competencia investigativa, que se expresen y

manifiesten a través de un pensamiento crítico de la realidad empresarial;

acompañadas de dominio cognitivo adquirido mediante diversos procesos

mentales que conduzcan a proponer una alternativa mejor y argumentada

frente a lo que se critica o indaga.

6

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Investigación holística:

Es un modelo que integra, organiza y concatena los cla-ses de investigación como momentos de un proceso continuo y progresivo, en el cual lo que un investigador deja a un cierto nivel, otros investigadores lo retoman para hacer de cada con-clusión un punto de partida.

La investigación holística abre una ventana novedosa que motiva y estimula a dar aportes propios y universa-les, y ayuda al investigador a comprender las distintas fa-ses por la que atraviesan los procesos creativos de la in-vestigación. La investigación holística le devuelve a la in-ventiva humana y a la creati-vidad el lugar de privilegio que le corresponde dentro del proceso científico.

Investigación interdisciplinaria:

Proceso académico para abordar problemas de cono-cimientos comunes desde disciplinas diferentes, gene-rando riqueza y profundidad de los procesos y activida-des investigativas.

Acciones investigativas

En este sentido se busca llevar a la práctica las políticas mediante las

siguientes acciones:

El fortalecimiento de una cultura de la

investigación holística

e

interdisciplinaria de la realidad en todas las sedes regionales para

propiciar enlaces con los diferentes actores sociales, políticos y

económicos de la región.

El diseño de currículos interdisciplinarios que fomenten la investigación

formativa en el pregrado y la investigación estricta en el postgrado.

El diseño, la promoción y ejecución de proyectos que respondan a la

problemática socio

–

económica y a los planes y objetivos del desarrollo

regional, incrementando la competitividad del sector productivo para

mejorar la calidad de vida de las comunidades.

La actualización permanente de los

estados del arte

de las

disciplinas

que la Fundación desarrolla a través de sus programas.

La definición de líneas de investigación que satisfagan las necesidades

de cada campo del saber.

La consolidación de escuelas de pensamiento que permitan identificar

temas, problemas, corrientes teóricas y métodos de investigación

pro-pios de la Fundación.

La creación de grupos o semilleros de investigación en núcleos

com-petitivos que puedan acreditarse frente a las entidades de financiación y

respondan a las demandas que la sociedad hace.

Modelo de Investigación en la Facultad de

Universidad Abierta y a Distancia (FUAD)

7

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Investigación formativa: Actividades académicas cu-yo fin es apropiar conoci-miento ya existente. Es pro-pia del pregrado.

Investigación propiamente dicha o en sentido estricto: Actividad investigativa cuyo fin es crear conocimiento nuevo, contribuyendo al avance de una disciplina de-terminada. Es exigida en los postgrados.

facilitando el proceso y la incorporación de nuevos conocimientos. La

importancia de la investigación está dada por su relación con la docencia y

con la práctica profesional y en consecuencia debe conducir a que el

proceso curricular se beneficie de sus resultados.

Para dar lugar a la implementación de la investigación, planteada desde la

misión y la visión de la Facultad, se establece una relación entre docencia

e investigación, permeada por los procesos de

investigación formativa

e

investigación propiamente dicha

. De esta forma se deben:

“crear

espacios para la práctica investigativa, en los cuales los

estu-diantes y tutores se familiaricen con métodos y técnicas de

investí-gación científica en cada disciplina de la Facultad, y que sirvan de

laboratorio para estimular la creación de los grupos de investigación”.

Proyecto Educativo Institucional (PEI, 2005)

8

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7 Figura 2.

Modelo de investigación para la FUAD

El diseño con círculos concéntricos (Figura 2) indica un modelo

com-puesto por subconjuntos que alcanzan distintos niveles de integración. El

modelo parte de la intersección entre los campos temáticos propios del

currículo de cada programa, el contexto y los métodos.

9

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Cultura investigativa:

Conjunto de hábitos, destre-zas y competencias desarro-lladas y adquiridas que po-see un grupo de personas y que las pone en disposición y habilidad para realizar in-vestigaciones, ya sean for-mativas o en sentido estricto, como resultado del interés por desarrollar las discipli-nas, profesiones y en conse-cuencia, la sociedad.

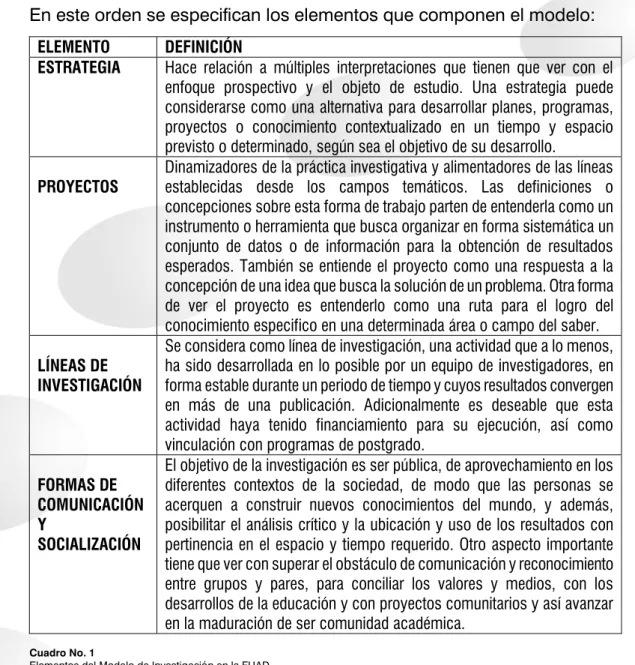

En este orden se especifican los elementos que componen el modelo:

ELEMENTO DEFINICIÓN

ESTRATEGIA Hace relación a múltiples interpretaciones que tienen que ver con el enfoque prospectivo y el objeto de estudio. Una estrategia puede considerarse como una alternativa para desarrollar planes, programas, proyectos o conocimiento contextualizado en un tiempo y espacio previsto o determinado, según sea el objetivo de su desarrollo.

PROYECTOS Dinamizadores de la práctica investigativa y alimentadores de las líneas establecidas desde los campos temáticos. Las definiciones o concepciones sobre esta forma de trabajo parten de entenderla como un instrumento o herramienta que busca organizar en forma sistemática un conjunto de datos o de información para la obtención de resultados esperados. También se entiende el proyecto como una respuesta a la concepción de una idea que busca la solución de un problema. Otra forma de ver el proyecto es entenderlo como una ruta para el logro del conocimiento especifico en una determinada área o campo del saber.

LÍNEAS DE INVESTIGACIÓN

Se considera como línea de investigación, una actividad que a lo menos, ha sido desarrollada en lo posible por un equipo de investigadores, en forma estable durante un periodo de tiempo y cuyos resultados convergen en más de una publicación. Adicionalmente es deseable que esta actividad haya tenido financiamiento para su ejecución, así como vinculación con programas de postgrado.

FORMAS DE COMUNICACIÓN Y

SOCIALIZACIÓN

El objetivo de la investigación es ser pública, de aprovechamiento en los diferentes contextos de la sociedad, de modo que las personas se acerquen a construir nuevos conocimientos del mundo, y además, posibilitar el análisis crítico y la ubicación y uso de los resultados con pertinencia en el espacio y tiempo requerido. Otro aspecto importante tiene que ver con superar el obstáculo de comunicación y reconocimiento entre grupos y pares, para conciliar los valores y medios, con los desarrollos de la educación y con proyectos comunitarios y así avanzar en la maduración de ser comunidad académica.

Cuadro No. 1

Elementos del Modelo de Investigación en la FUAD

10

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

La Investigación en el Programa de Contaduría Pública a

Distancia

Figura 3.

Logos de la facultad y el programa de contaduría.

Desde los lineamientos propuestos en el sistema de investigación

institu-cional y de la Facultad, el Programa de Contaduría Pública actúa en forma

coherente con la conceptualización y políticas definidas en el PEI, la misión

y visión del programa.

11

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Que hacemos ?

Como?

Para que ?

Formar Contadores Públicos idóneos manejo en la disciplina contable Con juicio critico, cultura investigativa Actitud ética y sentido social

Privilegiando: la autonomía en la adquisición del conocimiento contable

desarrollando habilidades, competencias, liderazgo, expresión oral y escrita, manejo de tecnología,

interpretación y argumentación de información económico financiera.

Proponer alternativas de solución a: problemas de medición, ordenamiento, evaluación, control y análisis de los hechos económicos y sociales en organizaciones públicas y privadas

en un mundo globalizado.

Inmediato Futuro

Profesionales Reconocidos en el Ámbito Nacional e Internacional

Económico y Social del País Ético

Comunidad Académica

Investigativo Disciplinar

Profesional

Nos percibimos

Formadora de

Por su desempeño

Para el desarrollo

Figura 4.

Visión del programa de Contaduría Pública a Distancia. PEI

Figura 5.

12

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Competencias:

Referido a la educación, son el conjunto de acciones, co-nocimientos, habilidades, ac-titudes y apac-titudes, producto de las representaciones de la realidad que el estudiante ad-quiere a través de las estrate-gias en un modelo pedagó-gico, de manera que cuando el individuo actúe en el mun-do pueda sacar lo que tiene dentro de sí y enfrentar con acierto los múltiples proble-mas. (Diccionario Educativo FUAD, 2010)

Competencia cognitiva.

Hace referencia a la apropia-ción y construcapropia-ción del saber a partir del estudio de las ela-boraciones y desarrollos teó-ricos que hacen parte de la historia epistemológica de las disciplinas. // Capacidad de apropiarse de un conjunto de conocimientos a través del desarrollo, supervisión y aplicación de procesos de pensamiento. (Diccionario Educativo FUAD, 2010)

Ejemplo. Conocimiento sóli-do sobre ciencias sociales.

Competencia contextual. f.

Se refiere al saber que el es-tudiante posee para inter-pretar y confrontar los pro-blemas sociales y culturales de los contextos locales, re-gionales, nacionales e inter-nacionales con los conoci-mientos de la academia, pro-poniendo proyectos acordes con las necesidades. // Ca-pacidad de ubicar el conoci-miento en el contexto cien-tífico, político, cultural, tecno-lógico, así como la capaci-dad de aplicarlo en procesos de transformación que inci-dan en la calidad de vida de la población. (Diccionario Educativo FUAD, 2010)

Ejemplo. Capacidad para predecir, confrontar y propo-ner diversas soluciones a s-ituaciones problémicas.

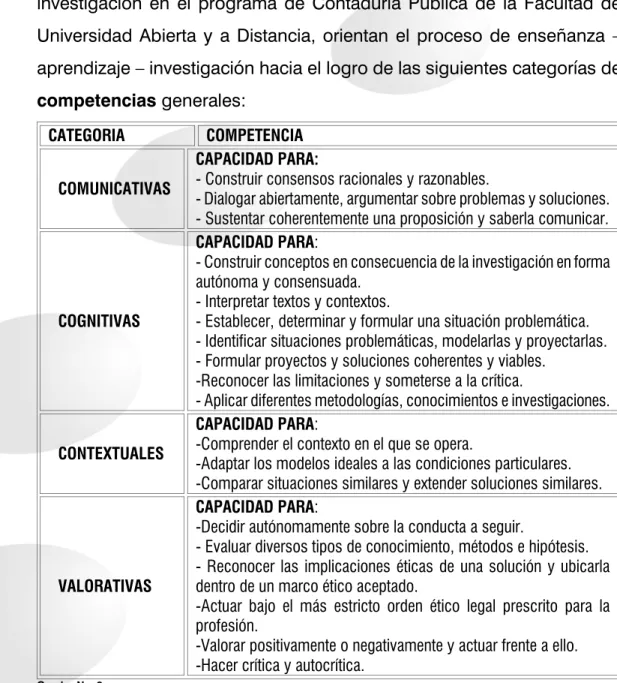

Competencias Investigativas para los contadores públicos

Los PROYECTOS DE INVESTIGACIÓN como espacio académico de

investigación en el programa de Contaduría Pública de la Facultad de

Universidad Abierta y a Distancia, orientan el proceso de enseñanza

–

aprendizaje

–

investigación hacia el logro de las siguientes categorías de

competencias

generales:

CATEGORIA COMPETENCIA

COMUNICATIVAS

CAPACIDAD PARA:

- Construir consensos racionales y razonables.

- Dialogar abiertamente, argumentar sobre problemas y soluciones. - Sustentar coherentemente una proposición y saberla comunicar.

COGNITIVAS

CAPACIDAD PARA:

- Construir conceptos en consecuencia de la investigación en forma autónoma y consensuada.

- Interpretar textos y contextos.

- Establecer, determinar y formular una situación problemática. - Identificar situaciones problemáticas, modelarlas y proyectarlas. - Formular proyectos y soluciones coherentes y viables.

-Reconocer las limitaciones y someterse a la crítica.

- Aplicar diferentes metodologías, conocimientos e investigaciones.

CONTEXTUALES

CAPACIDAD PARA:

-Comprender el contexto en el que se opera.

-Adaptar los modelos ideales a las condiciones particulares. -Comparar situaciones similares y extender soluciones similares.

VALORATIVAS

CAPACIDAD PARA:

-Decidir autónomamente sobre la conducta a seguir.

- Evaluar diversos tipos de conocimiento, métodos e hipótesis. - Reconocer las implicaciones éticas de una solución y ubicarla dentro de un marco ético aceptado.

-Actuar bajo el más estricto orden ético legal prescrito para la profesión.

-Valorar positivamente o negativamente y actuar frente a ello. -Hacer crítica y autocrítica.

Cuadro No. 2

Competencias Investigativas

Estrategias Curriculares Específicas para el Programa de

Contaduría Pública a Distancia

13

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Competencia valorativa. f. Saber relacionado con las actitudes que reflejan la in-teracción y apropiación de los múltiples sentidos pre-sentes en un texto eviden-ciándose la responsabilidad y el compromiso con el mis-mo. Se relaciona con la comprensión y reconstruc-ción de los valores éticos a partir de experiencias e in-tereses de conocimiento. // Capacidad de apropiarse de valores como la convivencia, la solidaridad, la tolerancia, la libertad, que orientan las acciones del individuo como persona, ser social y profe-sional. (Diccionario Educati-vo FUAD, 2010)

conocimientos en trabajos de equipo, motivando la búsqueda de las

causas y el origen de los problemas planteados en el campo de la

contabilidad y sus relaciones contextuales, haciendo uso de un itinerario

lógico para la comprensión de los hechos económico contables que

involucran el método inductivo deductivo. Con la realización de trabajos

formales de investigación, el estudiante desarrolla las competencias

investigativas durante su carrera y para el ejercicio profesional.

ESTRATEGIAS CURRICULARES ESPECÍFICAS

Figura 6.

Estrategias para la investigación en el currículo.

14

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Proyecto de Investigación: trabajo de carácter científico que establece una institución y que espera arroje un cono-cimiento nuevo en el largo plazo. Es desarrollado por tutores investigadores y de-be ser coherente con las líneas de investigación.

El objeto de estudio en las investigaciones es la contabilidad y el método

de investigación como ciencia social aplicada, es el INDUCTIVO

–

DEDUCTIVO que responde al estudio del entorno social, económico,

político y cultural del medio empresarial; al análisis de las estructuras

normativas y a la reflexión sobre las mejores alternativas de solución sobre

los problemas de información financiera y no financiera.

La asignatura Proyectos de Investigación (electiva)

Prerrequisitos de las electivas “Proyecto de investigación”

Para el logro de las competencias investigativas propuestas para los

egresados del Programa de Contaduría Pública a Distancia es necesario

que los estudiantes al iniciar el primer proyecto de investigación electiva,

en sexto semestre, hayan cursado y aprobado las asignaturas SISTEMAS

DE INFORMACIÓN CONTABLE I, II, y III, las asignaturas SOLUCIONES

GERENCIALES I, II y III; y tener presentes los conceptos adquiridos sobre

la epistemología, la teoría contable e inducción metodológica.

También es fundamental haber adquirido las habilidades para la búsqueda

de información y elaboración de proyectos de investigación, utilizando los

procedimientos básicos de investigación formativa que han realizado

desde el inicio de la carrera, con la aplicación del

protocolo de

investiga-ción

difundido desde la asignatura de INDUCCIÓN METODOLOGICA.

Al finalizar las cinco asignaturas PROYECTO DE INVESTIGACIÓN IV, V, VI, VII y VIII el estudiante estará en capacidad de:

Integrar conocimientos de la teoría y práctica contable mediante el dominio de técnicas, procedimientos y métodos propios de la investigación con-table, en el marco de las líneas de investigación del programa.

Proponer soluciones a múltiples problemas de información financiera y no financiera con rigor científico.

Presentar proyectos de investigación haciendo uso de competencias co-municativas, argumentativas y propositivas.

15

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Competencia interpretativa.

f.

Actos que un sujeto realiza con el propósito de compren-der lo planteado o lo dicho en un texto o en una situación específica. (Diccionario Edu-cativo FUAD, 2010) Ejemplo. Capacidad para parafrasear, descomponer y explicar ideas o teorías relacionadas con el tema planteado.

Competencia comunicativa.

f.

Base de la construcción de to-do saber. // Saber que se expresa en los actos que rea-lizan los estudiantes para la comprensión de un texto y/o contexto específico circuns-crito al campo del saber de las diferentes ciencias. Tienen carácter interpretativo, argu-mentativo y propositivo. // Ca-pacidad de comprender, expresar mensajes y desa-rrollar procesos argumentati-vos apoyados por la asertivi-dad en los procesos interper-sonales. (Diccionario Educati-vo FUAD, 2010).

Ejemplo. Capacidad para na-rrar y describir hechos histó-ricos.

Competencias

argumentativas. f. Consiste en hacer implícitas las razo-nes y motivos que dan cuen-ta del sentido de una situa-ción, un texto o un contexto específico. El estudiante ar-gumenta desde la dinámica misma que se desata en la interacción con los contex-tos. (Diccionario Educativo FUAD, 2010).

Ejemplo. Capacidad para explicar las causas de la re-gulación contable en el ám-bito de la globalización.

Etapas de los Proyectos de Investigación

Estos espacios académicos constituyen el componente flexible del plan de

estudios en la parte correspondiente a investigación. El estudiante debe

elegir elaborar proyecto de investigación en una de las dos líneas de

investigación del programa. (Ver Figura 7)

Figura 7

Esquema de Investigación - FUAD

En el gráfico podemos apreciar como en los proyectos IV y V, se

inscri-birán los estudiantes en dos grupos que corresponden a cada una de las

líneas de investigación según su preferencia, de tal forma que para

in-gresar al Proyecto de Investigación VI, el estudiante ya debió haber

traba-jado en las dos líneas. Así, el estudiante podrá definir el énfasis que quiere

darle a su formación en investigación y de Contador Público. A partir de

octavo semestre el estudiante quedará adscrito hasta el final en una de las

dos líneas de investigación, situación que se espera pueda conducirlo a

elaborar trabajos de investigación con categoría de monografía.

16

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

PROYECTO DE INVESTIGACION

IV

PROYECTO DE INVESTIGACION

V

PROYECTO DE INVESTIGACION

VI

PROYECTO DE INVESTIGACION

VII

PROYECTO DE INVESTIGACION

VIII

línea, sus límites y problemáticas, interpretar realidades a la luz de la línea

hacen que en estos dos espacios se llegue a una comprensión plena de lo

que implica el desarrollo de la investigación. El producto de estos

pro-yectos será la definición de problemas de investigación contable mediante

la interpretación de la búsqueda de información sobre las temáticas

elegidas.

En el Proyecto de Investigación VI se da un avance cualitativo y

acumu-lativo con el proceso de los dos anteriores proyectos. Las

competencias

argumentativas

y comunicativas proveen a los estudiantes de juicios

críticos frente a las temáticas y problemáticas emanadas de cada línea.

Luego de interpretar y comprender, es necesario que se logre una

capa-cidad de explicación coherente de los diferentes hechos y problemáticas.

Se proveerán razones válidas coherentes y sistemáticas para lograr

articular justificaciones discursivas que demuestren dominio y manejo de

las problemáticas de cada línea.

Figura 8.

17

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Competencia propositiva. f. Expresa el planteamiento de opciones o alternativas ante las problemáticas suscitadas por una situación en particu-lar. Su validez está garanti-zada por la presentación de una propuesta que responda en forma pertinente a lo planteado por esta situación. (Diccionario Educativo FUAD, 2010).

Ejemplo. Capacidad para formular y crear modelos contables con base en los diversos contextos.

Finalmente, las

competencias propositivas

marcan el camino de los

Proyectos de Investigación VII y VIII, los que con propiedad pondrán a

prueba las capacidades de sugerir alternativas de solución a problemáticas

bien fundamentadas y significativas, tanto para el programa, las líneas,

como para la sociedad empresarial.

Metodología

Los aspectos metodológicos se derivan en forma directa de los propósitos

de desarrollo de competencias en los tres niveles: interpretativo,

argumentativo y propositivo. En lo relacionado con el

Proyecto de

Investigación V y VI

, como se puede apreciar, se busca el desarrollo de

competencias interpretativas que conllevan a la comprensión de las

problemáticas de cada línea a través de estudios descriptivos, que apuntan

al conocimiento de las mismas y dentro de las cuáles se identifican y

proponen anteproyectos de investigación.

En el siguiente cuadro se presentan los proyectos de investigación, la

competencia que se debe priorizar, los logros de la asignatura e

indicadores de logro que dan al tutor los productos a evaluar en el marco

del sistema de evaluación de la Facultad.

Espacio

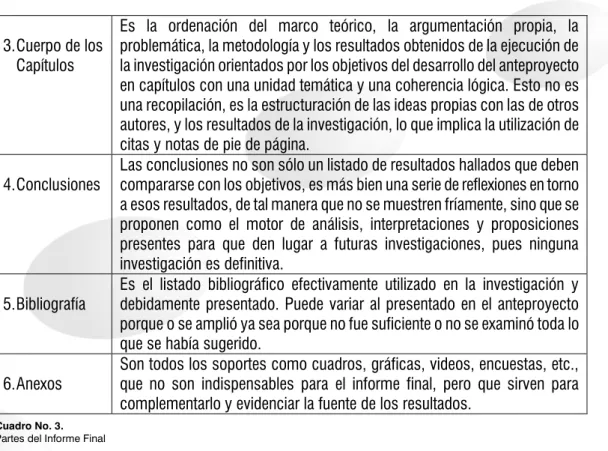

Académico Categoría de Competencia Competencias Logros Indicadores de Logro

Proyecto de Investigación IV

Interpretativa - Describir problemas de investigación contable vinculados a las líneas de investigación. - Interpretar y expresar información pertinente al tema elegido de la línea.

Formula una problemática vinculada a la línea de investigación elegida. -Planea la búsqueda de información. - Aplica las normas para la elaboración de proyectos de investigación.

- Realizar un documento que evidencie ¿qué investigar?, ¿por qué? ¿para qué? y ¿cómo? En un anteproyecto de investigación.

- Sustenta oralmente los conceptos indagados y elabora presentación en diapositivas.

18

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7 Cuadro 3.

Estructura Pedagógica de las asignaturas PROYECTO DE INVESTIGACIÒN (Electiva)

Proyecto de Investigación V

Interpretativa - Describir problemas de investigación contable vinculados a las líneas de investigación. - Interpretar y expresar información pertinente al tema elegido de la línea.

Formula una problemática vinculada a la línea de investigación elegida. -Planea la búsqueda de información. - Aplica las normas para la elaboración de proyectos de investigación.

- Realizar un documento que evidencie ¿qué investigar?, ¿por qué? ¿Para qué? y ¿cómo? en un anteproyecto de investigación.

- Sustenta oralmente los conceptos indagados y elabora presentación de diapositivas.

- Presenta documentos sobre métodos de investigación en contabilidad. Proyecto de

Investigación VI

Argumentativa Explicar de manera coherente los elementos constitutivos de diversas problemáticas

Justifica las interrelaciones de los elementos del problema de investigación. - Aplica las normas para la elaboración de proyectos de investigación.

Presenta mínimo 10 referencias teóricas y conceptuales como marco teórico del problema investigado como estado del arte.

- Sustenta ampliamente efectividad y utilidad del método de investigación propio para solucionar el problema elegido. - Expone oralmente los conocimientos adquiridos con el proyecto. Proyecto de

Investigación VII

Propositiva Sugerir cursos de acción teóricos y metodológicos para el abordaje de

problemáticas dentro de cada línea de

investigación

Define corrientes teóricas y métodos acordes con el tema de investigación. - Propone alternativas de solución al problema de investigación.

- Elabora proyecto de investigación completo, haciendo énfasis en la metodología, el desarrollo de la propuesta y las conclusiones con aportes a la solución del problema planteado.

- Elabora resumen científico y presenta diapositivas sobre el trabajo de investigación.

Proyecto de Investigación VIII

Propositiva Proponer alternativas de solución con base en marcos teóricos y metodológicos a problemas propios de cada línea - Presenta alternativas de solución al problema investigado. - Expresar por escrito los resultados de la investigación.

Elabora informes de investigación sobre problemas y soluciones viables y justificables _ Defiende ante jurado los resultados de la

investigación

19

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Metodología Gavilán: Componente del Modelo que explicita con mayor de-talle qué debe hacer el estu-diante durante cada uno de sus pasos de indagación de un tema de investigación y define estrategias didácticas adecuadas para solucionar problemas de investigación y para garantizar el desa-rrollo de los conocimientos, habilidades y actitudes que conforman la Competencia para manejar información en la red. (Eduteka, 2007)

Es pertinente estructurar una metodología concreta y eficaz que facilite a

los estudiantes alcanzar las competencias investigativas propuestas en los

proyectos de investigación. Un recurso inicial en estos espacios es la

aplicación de una metodología para la búsqueda y organización de fuentes

de información, como por ejemplo la

Metodología Gavilán (Eduteka,

2007)

especialmente en los dos proyectos IV y V, como camino efectivo

para la búsqueda ordenada y sistemática de la información que le permita

hacer un seguimiento cercano al plan de profundización en los temas

propuestos para llegar a un planteamiento de problemas de investigación

contable válidos, que el estudiante pueda continuar estudiando en los

proyectos de investigación VI, VII y VIII.

A continuación se presenta un resumen de la metodología Gavilán, como

orientación, se recomienda profundizar el tema en la página web del autor.

“Los cuatro

pasos del modelo Gavilán

hacen referencia a momentos

fundamentales que están presentes en cualquier proceso de investigación,

y que, con uno u otro nombre, son comunes a todos los Modelos

consultados.

20

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

El Modelo Gavilán es el siguiente:

PASO 1: DEFINIR EL PROBLEMA DE INFORMACIÓN Y QUÉ SE

NECESITA INDAGAR PARA RESOLVERLO.

Subpaso 1.

Plantear una Pregunta Inicial

Subpaso 2.

Analizar la Pregunta Inicial

Subpaso 3.

Construir un Plan de Investigación

Subpaso 4.

Formular Preguntas Secundarias

Subpaso 5.

Evaluación del Paso 1

PASO 2: BUSCAR Y EVALUAR FUENTES DE INFORMACIÓN

Subpaso 1.

Identificar y seleccionar las fuentes de información

más adecuadas

Subpaso 2. A

cceder a las fuentes de información

seleccionadas

Subpaso 3.

Evaluar las fuentes encontradas

Subpaso 4.

Evaluación Paso 2

PASO 3: ANALIZAR LA INFORMACIÓN

Subpaso 1.

Elegir la información más adecuada para resolver

las preguntas secundarias.

Subpaso 2.

Leer, entender, comparar, y evaluar la información

seleccionada.

Subpaso 3.

Responder las Preguntas Secundarias.

Subpaso 4.

Evaluación Paso 3.

PASO 4: SINTETIZAR LA INFORMACIÓN Y UTILIZARLA

Subpaso 1.

Resolver la Pregunta Inicial

Subpaso 2.

Elaborar un producto concreto

Subpaso 3.

Comunicar los resultados de la investigación

21

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 1 Semestre 7

Textos Guía:

HERNÁNDEZ SAMPIERI, Roberto (2010).

Metodología de la

Investigación

. Ed. McGraw-Hill . 5ª. Ed. Edición, México.

NIETO Rosalba, y LÓPEZ López Héctor.

Diccionario con énfasis en

términos de Educación Superior Abierta y a Distancia

. 2010. Bogotá

D.C. Colombia.

Módulo de competencia para manejar información (CMI) disponible en

www.eduteka

. Org/ módulos.

Proyecto Estratégico Institucional PEI

. Fundación Universitaria san

Martín- Acuerdo 017 11 Feb 2003 - FUAD.

RYAN, Bob., SCAPENS, Robert W. y THEOBALD, Michael. (2004).

Metodología de la investigación en finanzas y contabilidad.

Ed. Deusto

ACCiD, Barcelona, España.

Bases de Datos bibliográficos y electrónicas

http://redalyc.uaemex.mx/

www.scielo.org.co

http://dialnet.unirioja.es

http://aeca.es/pub/refc/refc.html

INVESTI-22

Guía Proyecto de Investigación

Guía Proyecto de Investigación

1

Semestre 7

Guía

2

“Proyecto de Investigación”

Guía Nacional para la

Implementación de los

Proyectos de Investigación

1IV - V

–

VI

–

VII

–

VIII

Semestre 7

Guía Proyecto de Investigación

1

1 Elaborado: Rosalba Nieto de Malangón, Vicedecana Nacional FUAD, con el comité de investigación del

Guía Proyecto de Investigación

Semestre 7

Tabla de contenido - Guía 2

Introducción

1

Líneas de investigación en el programa de contaduría

2

Contenidos, justificación y deducción

2

Campo de investigación: Estructuras conceptuales y

metodológicas de la Contabilidad.

4

Línea de investigación. Pensamiento Contable, Económico y

Administrativo

7

Justificación

10

Objetivos

12

Temáticas

12

Línea de investigación. Aseguramiento Calidad de la Información

Justificación

32

Objetivos

33

Temáticas

34

Metodología de la investigación contable

13

Categorías de la Investigación Contable

19

Protocolo de investigación

21

Productos de la investigación

25

Metodología Gavilán

26

Normas de presentación de proyectos. APA

26

Resumen

27

Nexo.

27

Bibliografía.

28

Anexo 1.

¿CÓMO SE ELABORA UN ARTÍCULO CIENTÍFICO?

Semestre 7

Guía Proyecto de Investigación

Copyright©2008 FUNDICIÓN UNIVERSITARIA SAN MARTÍN Facultad de Universidad Abierta y a Distancia, “Educación a Través de Escenarios Múltiples”

Bogotá, D.C. Prohibida la reproducción total o parcial sin autorización por escrito del Presidente de la Fundación.

Elaborado: ROSALBA NIETO DE MALAGÓN

Vicedecana Nacional de la Facultad de Universidad Abierta y a Distancia Directora Nacional del programa de Contaduría Pública Correo electrónico: [email protected].

HENRY ROMERO

Tutor de Tiempo Completo Coordinador Comité de Investigación. Correo electrónico: [email protected]

Facultad de Universidad Abierta y a Distancia,

“educación a través de escenarios múltiples” Programa de Contaduría Pública

Dirección Nacional Diseño gráfico y diagramación a cargo de SANTIAGO BECERRA SÁENZ ORLANDO DÍAZ CÁRDENAS

1

Guía No. 2 Semestre 7

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Introducción Guía 2

Las actividades de investigación en el programa de Contaduría Pública

están orientadas principalmente a contenidos del área básica profesional.

Dentro de ésta se privilegian las temáticas de investigación que sean

congruentes con las líneas de investigación, y con los recursos humanos y

físicos disponibles. Para su selección se considerará la problemática

em-presarial regional específica, prevaleciente en la zona de influencia de la

Institución. Todos los proyectos de investigación formativa, así como los

de la investigación propiamente dicha aportarán propuestas al

conoci-miento propias del campo disciplinar de la contabilidad. En el mismo

sen-tido, se espera que los resultados de las investigaciones aporten y

enri-quezcan los planes de estudio y contribuyan a la calidad del proceso de

aprendizaje.

Siempre que sea necesario se deben promover las actividades de

investí-gación a un nivel interdisciplinario y multidisciplinario para un mejor

aprovechamiento de la integración con los estudiantes de los programas

de Ingeniería de Sistemas y Administración de Empresas de la Facultad.

De igual manera, incluir apoyos o propuestas haciendo uso de tecnologías

que posibiliten el rediseño de sistemas de contabilidad para facilitar el

control de las operaciones financieras de las empresas regionales.

Final-mente, todos los trabajos de grado deben hacer parte de alguna línea de

investigación.

Es común que se tienda a valorar la investigación como una actividad difícil y aburrida, prejuicios que hacen que las personas que se acercan por primera vez a ella actúen bajo presión, temor e incluso frustración.

investí-2

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Línea de Investigación:

temática que a considera-ción de una instituconsidera-ción y dentro de una disciplina, se define como prioritaria para el desarrollo o guía de las investigaciones.

gación, para que se valoren en su justa dimensión, ya que no se trata de entenderla como la que solucionará todos los problemas, ni tampoco la que no tiene utilidad alguna.

La investigación representa una más de las fuentes de conoci-miento, por lo que, si decidimos ampliar sus fronteras, será indis-pensable llevarla a cabo con responsabilidad y ética.

Aunque la investigación cuantitativa está consolidada como pre-dominante en el horizonte científico internacional, en los últimos cinco años la investigación cualitativa ha tenido mayor acepta-ción; de igual manera, se comienza a superar el desgastado de-bate de oposición entre ambos tipos.

Otro avance en la investigación lo representa Internet; en el pasa-do, la revisión de la literatura resultaba larga y tediosa, ahora ocu-rre lo contrario, por lo cual el investigador puede dedicarse más al análisis de la información en vez de escribir datos en cientos de tarjetas. (Hernández Sampieri, 2010).

Líneas de investigación en el programa de

contaduría

Contenidos, justificación y deducción de las líneas de

investigación

3

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Figura No. 1

Justificación y Deducción de las Líneas de Investigación del Programa. (Doc. Investigación, 2007 PCP)

El conocimiento contable, al adscribirse a las ciencias sociales, debe estar

relacionado con la realidad y con las condiciones particulares en las

cuales se desarrolla y se aplica. De esta forma, el objeto principal hacia el

que se dirige la teoría contable es una construcción social que llamamos el

Hecho Contable. Entendemos, por hecho contable, toda transacción

económica que puede ser identificada, clasificada, reconocida, medida y

cuantificada dentro de una organización empresarial y que tiene un efecto

en el patrimonio de la misma.

4

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Figura No. 2.

Función sustantiva de la contabilidad. Proceso contable.

Identificación

Clasificación

MEDICIÓN DE LOS HECHOS ECONÓMICO CONTABLES

REVELACIÓN DE LOS HECHOS ECONÓMICO

CONTABLES

RECONOCIMIENTO DE LOS HECHOS ECONÓMICO

CONTABLES

Valuación Presentación de Estados Contables y Notas

Complementarias

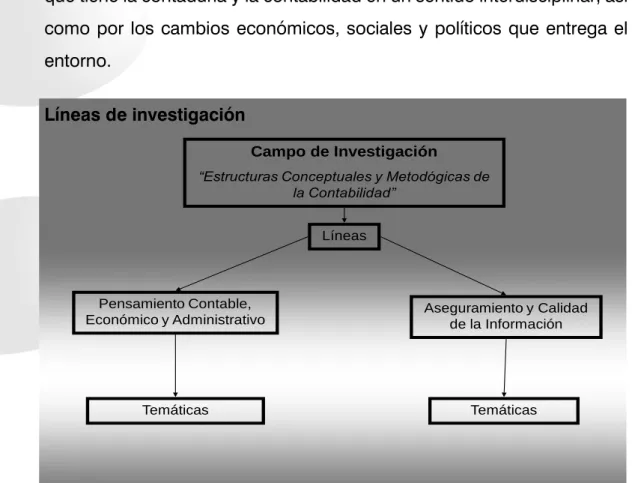

Para el programa de Contaduría a Distancia de la FUAD se han definido

dos líneas:

Aseguramiento y calidad de la información, y

Pensamiento contable, económico y administrativo.

Campo de investigación:

Estructuras Conceptuales y Metodológicas de la

Contabilidad

La contabilidad desde su origen ha cumplido con una función intrínseca

fundamental, dada en el proceso de reconocimiento, medición y

revelación. En una primera etapa, el

reconocimiento del hecho contable

5

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

En esta etapa se reconocen los hechos, que vistos desde la óptica

conta-ble, deben tener un efecto en el patrimonio de las organizaciones, ese

efecto puede ser o no medido, pero tradicionalmente se han privilegiado

los hechos que por su naturaleza son cuantificables y valorados en

términos monetarios. Para el reconocimiento de tales hechos es necesaria

la identificación de los mismos como relevantes y útiles en el proceso de

toma de decisiones y control organizacional; igualmente aplicar los

crite-rios de orden y clasificación en cada uno de los grupos de cuentas que

permiten la aplicación adecuada de la ecuación contable y la partida

doble en su registro posterior.

En segunda instancia, se halla la etapa de

medición y valuación

de los

hechos contables. El objeto de investigación y los contextos económicos

y normativos cambian dependiendo del tipo de relación económica de la

organización. En consecuencia los instrumentos, técnicas, criterios y

normas para ordenar, clasificar y valuar razonablemente los hechos

económico contables, se deben transformar y reconstruir; esto conduce a

otra oportunidad de desarrollo investigativo.

Finalmente, la tercera instancia del proceso es la

revelación de la

infor-mación

, que abarca la presentación de información a través de reportes

contables con notas complementarias, y lo que se llama representación

de la realidad económico contable. En esta etapa se identifican las

estruc-turas conceptuales para mostrar los hechos medidos, a través de la

pre-sentación de estados contables y revelación de información a diversos

usuarios de la información financiera y no financiera.

6

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Campo de Investigación

“Estructuras Conceptuales y Metodógicas de la Contabilidad”

Pensamiento Contable,

Económico y Administrativo Aseguramiento y Calidad de la Información Líneas

Temáticas Temáticas

nuevas necesidades de los usuarios, convirtiéndose en una condición y

potencialidad para estudiar a través de la investigación, con el ánimo de

satisfacer la necesidad global de ampliar y flexibilizar el conocimiento y las

técnicas contables.

El Programa de Contaduría Pública de la Facultad, desde el presupuesto

de las necesidades de las actividades económicas organizacional actuales

y desde la necesidad de aportar al campo conceptual y metodológico de la

contabilidad, considera de especial interés dos líneas que responden a los

retos descritos. La generalidad y amplitud con las que son presentadas

evidencian que tienen una posibilidad mayor para la orientación de la

investigación. La amplitud se justifica en parte por la convicción de la

libertad en el conocimiento y por las grandes necesidades de expansión

que tiene la contaduría y la contabilidad en un sentido interdisciplinar, así

como por los cambios económicos, sociales y políticos que entrega el

entorno.

Líneas de investigación

Figura No. 3.

7

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Del campo como eje principal, se desprenden dos líneas que ya sea en la

esfera pública o en la privada, potencian el desarrollo de proyectos de

in-vestigación aplicados o teóricos, tanto para la dinámica profesional como

para la disciplina en las etapas de reconocimiento, medición y revelación

del proceso contable de hechos económicos.

Línea de investigación

Pensamiento Contable, Económico y Administrativo

Justificación

El tradicional énfasis instrumental dado a la Contaduría Pública no es

suficiente en las condiciones de la sociedad contemporánea. Cuando a la

contabilidad cada vez se le está exigiendo mayor oportunidad, utilidad y

transparencia, su acervo técnico y metodológico debe dinamizarse. Así

mismo, es importante reconocer que tanto la profesión como la disciplina

contable, al estar dentro de un contexto social e histórico, se ven obligadas

a enfrentarlo, responder y prever los retos que éste le demanda. Las

necesidades de información contable ya no se limitan a la medición de

utilidades y a los requerimientos fiscales de forma estática. La oportunidad

de la información, la relevancia, transparencia y exactitud, así como la

confiabilidad son factores a tener presentes en la generación y análisis de

información hacia el exterior de las organizaciones, en un sentido

proyectivo y minimizador de riesgos.

8

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Este tipo de preocupaciones, que son legítimas en toda disciplina,

requieren no sólo del reconocimiento de las mismas, sino de toda una

cultura de investigación en el campo teórico. La investigación es uno de

los aspectos fundamentales para el campo de la contabilidad debido a los

límites que tiene la contabilidad como saber y su capacidad para enfrentar

dimensiones de los hechos económicos que no había abordado. El

espectro del objeto de investigación se desdibuja y cobra nuevas

fronteras. El instrumental técnico y tecnológico debe responder y dar

cuenta de estas nuevas dimensiones y responsabilidades. La ampliación

del objeto implica y requiere de una formación orientada a establecer

puentes interdisciplinarios que soporten las nuevas intencionalidades de la

contabilidad.

A esta línea de investigación le hemos dado el nombre de

pensamiento

contable, económico y administrativo

con lo cual se busca estimular en

los estudiantes procesos interpretativos, reflexivos, analíticos,

argumentati-vos, propositivos y críticos que se dirijan a redimensionar el manejo

contable de la información financiera y comprenderla en forma holística.

Involucra las problemáticas que se desprenden de la necesidad

empre-sarial y social de dominio de las actividades económicas de forma

inter-disciplinaria e integrada con los aportes de la economía, la administración

y la legislación comercial para afrontar los cambios en la realidad social,

económica, política y cultural de su entorno.

Objetivos.

La función de la reflexión en torno al pensamiento contable y

sus vínculos con otras disciplinas busca el logro de los siguientes

objeti-vos:

9

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Determinar los límites del saber y práctica social que tiene la

conta-bilidad y la contaduría, para responder a la dinámica del mundo

contem-poráneo en la que el conocimiento debe responder a los objetos que

estudia.

Proyectar la práctica, evaluarla a la luz de nuevos hechos observados y

nuevas relaciones disciplinares, construyendo propuestas de marcos

conceptuales que respondan a las necesidades de una disciplina social

e interdisciplinaria.

Temáticas

La profundización en diversos temas para construcción de problemas de

investigación debe nutrir la línea

.

Las temáticas propuestas para la

elaboración de proyectos de investigación son:

Las relaciones interdisciplinarias del saber contable.

Abordaje epistemológico de la naturaleza de la contabilidad dentro de

las categorías del conocimiento.

Las posibilidades y justificación para ampliar los límites de su objeto de

estudio y campo de acción.

La naturaleza de la regulación y la dinámica de la misma.

Metodologías para la construcción de normas en la contabilidad.

La relación ética

–

moral y contabilidad.

Carácter de interés público de la contabilidad.

El fenómeno investigativo en la contabilidad.

Los perfiles de formación del contador.

Revisión de la génesis del saber contable.

El fenómeno lingüístico en la contabilidad y la contaduría.

Nuevas formas de reconocimiento de variables que afectan las

empresas tanto cualitativa como cuantitativamente.

10

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Efectos de las nuevas tendencias administrativas en la información

contable.

Integración de variables ambientales en los sistemas de información.

Aplicación de modelos de costos y presupuestos en la resolución de

problemas de organizaciones.

Implementación de sistemas contables en empresas con problemas de

información.

NTIC y Contabilidad.

Sistemas contables y procedimientos computarizados y virtuales.

Implementación de sistemas de información por áreas de

responsa-bilidad.

Teoría del valor relacionada con los métodos de valuación contable.

Enfoques y corrientes contables.

Formas de representación de la responsabilidad social organizacional.

Tendencias del pensamiento contable internacional.

Marco conceptual de las normas internacionales de contabilidad (NIC)

Línea de investigación: Aseguramiento y Calidad de la

Información

Justificación

11

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

giran en torno al control, revisión y correcta aplicación e interpretación de

la normativa atinente a las organizaciones.

El control de los recursos y las operaciones que de las organizaciones se

derivan, ya sea por parte de los propietarios o por parte del Estado, es un

propósito que ha sido tradicionalmente adjudicado a la contabilidad. En los

países con un componente legal de corte latino, caso colombiano, la

contabilidad se convierte en una herramienta para el control fiscal tanto

público como privado, en esta última en la figura de la revisoría fiscal. En

el ejercicio profesional el contador público ejerce funciones de

asesoramiento, revisión y planeación en materia fiscal y de cumplimiento

de la normatividad vigente. La investidura que le ha sido asignada, a la

Contaduría Pública por parte del Estado obliga a que las instituciones de

educación, pongan especial atención a las problemáticas que subyacen a

estas funciones.

Igualmente desde el punto de vista administrativo el control como una

función y una necesidad básica, requiere de la información contable

financiera para su adecuada ejecución. Las posibilidades que el control le

presenta a la profesión en materia de revisión y evaluación son el eje de un

gran campo de desempeño e investigación.

12

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7

Objetivo

Con los proyectos de investigación en esta línea se busca:

Problematizar y analizar los procesos de revisión, dictamen y control de

información, en un sentido previo de construcción y uno posterior como

control y revisión de la información.

Analizar y proponer instrumentos e indicadores contables y

administrati-vos para el aseguramiento de la información contable y la generación

de confianza pública.

Estudiar casos de información financiera que induzcan a propuestas de

mejoramiento de formas de presentación y revelación para dar

respues-ta a las necesidades de los usuarios y facilirespues-tar la ejecución de sistemas

de control más eficientes.

Temáticas

Las temáticas que citamos a continuación son las más representativas y no

agotan la línea.

Formas de evaluación de información contable y financiera.

Revisión y aplicación de nuevas normas para el ejercicio del control.

Estándares de auditoría.

Control interno contable y administrativo.

Perspectiva y futuro de la revisoría fiscal.

Modelos para la planeación fiscal.

Tendencias mundiales de control y auditoría.

Métodos de valuación de recursos productivos y financieros.

Normas internacionales de contabilidad relacionadas con el control y

aseguramiento de la información.

Controles contables y administrativos a operaciones con derivados.

La información y la responsabilidad social empresarial.

13

Guía Proyecto de Investigación

Guía Proyecto de Investigación

Guía No. 2 Semestre 7