UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE MAGISTER EN AUDITORÍA INTEGRAL

“

Examen de auditoría integral al proceso de recaudación del impuesto

predial urbano del I. Municipio de Loja, período comprendido entre 01 de

enero al 31 de diciembre de 2013

”

TRABAJO DE FIN DE MAESTRÍA

AUTOR:

Jara Malla, Anny Yomar

DIRECTOR:

Maldonado Quezada, José Rodrigo, Ing.

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Ingeniero.

José Rodrigo Maldonado Quezada. DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen de auditoría integral al proceso de recaudación del impuesto predial urbano, del I. Municipio de Loja, período comprendido entre el 01 de enero de 2013 al 31 de diciembre de 2013”, realizado por la estudiante Jara Malla Anny Yomar, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, marzo de 2015

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Anny Yomar Jara Malla, declaro ser autora del presente trabajo de fin de maestría

denominado: “Examen de auditoría integral al proceso de recaudación del impuesto predial

urbano, del I. Municipio de Loja, período comprendido entre el 01 de enero de 2013 al 31 de diciembre de 2013”, de la Titulación Maestría en Auditoría Integral, siendo el Ing. José Rodrigo Maldonado Quezada, director del presente trabajo y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad.”

f)……….. Jara Malla Anny Yomar

DEDICATORIA

Dedico esta tesis a mi esposo Fredy Bustamante, quien ha sido un pilar fundamental y un gran apoyo incondicional y emocional en mi nuevo paso de superación.

A mi madre quien me apoyó durante todo el tiempo de mis estudios.

A mis hijos José Gabriel, Matías Sebastián y a mi bebe que llevo en el vientre, quienes han sido mi inspiración durante todo este tiempo.

AGRADECIMIENTO

Mi especial agradecimiento en primer instancia al Ser Supremo, que me ha sabido guiar en cada paso de mi vida; impulsándome con su luz a culminar con satisfacción mi trabajo de fin de titulación.

A mi esposo e hijos quienes con su amor y comprensión han constituido una fuente inagotable de apoyo tanto moral como económico en el transcurso de mi nuevo paso de superación.

A mi director de tesis Ing. José Maldonado Quezada, quien a pesar de su agenda laboral, supo dar parte de su tiempo para revisar mi trabajo y despejar todas mis dudas.

Gratitud para con mis profesores de la maestría quienes me impartieron sus conocimientos durante el transcurso de mi nueva etapa profesional, adquiriendo así una base teórica – práctica, la cual la supe aprovechar en el desarrollo de mi trabajo.

A la Dra. Lupe Espejo Jaramillo, Coordinadora de la Maestría de Auditoria Integral, por su profesionalismo, cordialidad y comprensión me supo guiar en el transcurso de la realización de mi tesis.

Agradezco al Alcalde del cantón Loja, Dr. José Bolívar Castillo, por haberme permitido realizar mi trabajo en tan loable institución y haberme facilitado a través de los Directores Departamentales toda la información requerida para la elaboración de mi trabajo de fin de titulación. Así mismo agradezco a todas aquellas personas que de una u otra forma me brindaron su sincero apoyo para la realización del presente trabajo.

ÍNDICE DE CONTENIDOS

CARATULA ... i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 4

INTRODUCCIÓN ... 4

1.1. Antecedentes de la organización. ... 5

1.1.1. Misión. ... 5

1.1.2. Visión... 5

1.1.3. Objetivos Estratégicos. ... 5

1.1.4. Estrategias. ... 6

1.1.5. Políticas de Gestión. ... 6

1.1.6. Estructura orgánica. ... 7

1.1.7. Volumen de operaciones e impacto en el entorno. ... 7

1.2. Objetivos y resultados esperados ... 9

1.2.1. Objetivos: ... 9

1.2.1.1. General ... 9

1.2.1.2. Específicos ... 10

1.2.2. Resultados esperados. ... 10

1.3. Presentación de la memoria... 10

MARCO REFERENCIAL ... 12

2.1. Marco teórico. ... 13

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento. .. 13

2.1.2. Importancia y contenido del informe de aseguramiento. ... 13

2.1.3. Elementos de un Contrato de Aseguramiento. ... 14

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral. ... 15

2.2.1. Auditoría Financiera. ... 15

2.2.1.1.Objetivos. ... 16

2.2.2. Auditoría de Control Interno. ... 16

2.2.2.1.Componentes del control interno. ... 17

2.2.4. Auditoría de Gestión. ... 18

2.2.4.1. Objetivos: ... 19

2.3. Proceso de la Auditoría Integral. ... 20

2.3.1. Planeación. ... 20

2.3.2. Ejecución. ... 21

2.3.3. Comunicación. ... 21

2.3.4. Seguimiento... 22

ANÁLISIS DE LA ORGANIZACIÓN ... 23

3.1. Introducción. ... 24

3.1.1. Misión, visión, organigrama funcional. ... 24

3.1.1.1. Misión: ... 24

3.1.1.2.Visión. ... 24

3.1.1.3.Organigrama funcional. ... 24

3.2. Cadena de Valor. ... 25

3.2.1. Procesos gobernantes. ... 27

3.2.1.1.Nivel político y de decisión: ... 27

3.2.1.2.Proceso Normativa y Política de Gestión Territorial. ... 27

3.2.1.2.1.Atribuciones y Responsabilidades. ... 27

3.2.1.2.2.Productos: ... 27

3.2.2.Procesos básicos o agregadores de valor. ... 28

3.2.3. Procesos habilitantes. ... 30

3.2.3.1.Proceso de gestión financiera. ... 32

3.2.3.2.Proceso gestión de recaudaciones... 33

3.3. Importancia de realizar un Examen de Auditoría Integral. ... 34

4.1.Antecedentes. ... 36

4.1.1.Tema o asunto determinado ... 36

4.1.2.Parte responsable: ... 36

4.1.3.Responsabilidad del auditor. ... 37

4.1.4.Limitaciones del alcance. ... 37

4.1.5.Estándares aplicables y criterios ... 37

4.1.6.Base legal. ... 38

4.1.7.Otras conclusiones. ... 39

4.2. Comentarios, conclusiones y recomendaciones... 40

4.2.1.Comentarios a la auditoría financiera. ... 40

4.2.2. Comentarios a la auditoria de control interno. ... 41

4.2.3. Comentarios auditoría de gestión. ... 46

4.3.Planificación del proceso de auditoría.. ... 53

4.3.1.Matriz de calificación de nivel de confianza y riesgo. ... 53

4.4. Plan de implementación de recomendaciones. ... 53

4.5. Demostración de hipótesis. ... 57

CONCLUSIONES ... 58

RECOMENDACIONES ... 59

RESUMEN

En el presente trabajo se presenta los resultados obtenidos del examen de auditoría integral realizado al proceso de Recaudación del Impuesto Predial Urbano del Ilustre Municipio de Loja, en el período comprendiendo entre el 01 de enero al 31 de diciembre de 2013.

Con el levantamiento de información y documentación relacionada el proceso mencionado, se procedió a verificar cada uno de las fases del mismo para dar cumplimiento a los objetivos planteados. Se presentan por tanto en el informe respectivo los comentarios, conclusiones y recomendaciones de los hallazgos encontrados de la evaluación llevada a cabo.

ABSTRACT

In this paper the results of the examination conducted comprehensive audit process Collection of urban property tax Illustrious Municipality of Loja, comprising the period between January 1 to december 31, 2013 is presented.

With the information gathering process and related documentation mentioned, we proceeded to check every one of its phases to comply with the objectives. Presented by both the respective report comments, conclusions and recommendations of the findings of the evaluation carried out.

INTRODUCCIÓN

El examen de auditoría realizado al proceso de Recaudación del Impuesto Predial Urbano 2013, del Ilustre Municipio de Loja, permitió evaluar los componentes financieros, de gestión, control interno y cumplimiento legal, con el fin de determinar los aspectos que se encuentran con novedades en su ejecución.

Para el desarrollo de este trabajo, se distribuyó en cuatro capítulos, que comprenden:

Capítulo I: antecedentes del Gobierno Autónomo Descentralizado Municipal del cantón Loja, su misión, visión, objetivos, estructura organizacional. Además se incluyó información general del programa de auditoría integral aplicable al Gobierno Autónomo Descentralizado Municipal del cantón Loja.

Capítulo II: constituye el marco teórico del proyecto, se da a conocer los principales conceptos de los diversos tipos de auditoría a nivel financiero, legal, de gestión, así como la importancia de mantener un sistema de control interno.

Capítulo III: se presenta de manera detallada información del Gobierno Autónomo Descentralizado Municipal del cantón Loja, haciendo énfasis en la gestión por procesos, para ello se revisó el Reglamento Orgánico Funcional por procesos que posee esta entidad. Aquí se describen los procesos clasificados a nivel: gobernantes, habilitantes, agregadores de valor con sus respectivas atribuciones y responsabilidades.

Capítulo IV: constituye la parte fundamental del trabajo, ya que se incorpora el informe de auditoría integral realizado al proceso previamente señalado. Se da a conocer los principales comentarios, conclusiones y recomendaciones a cada nivel de auditoría.

Las conclusiones y recomendaciones se presentan al final de trabajo y versan sobre todo el estudio realizado.

1.1. Antecedentes de la organización.

El Ilustre Municipio de Loja, actual Gobierno Autónomo Descentralizado Municipal (GAD), es un organismo de gobierno local encargado de promover el desarrollo sustentable del cantón utilizando adecuadamente la Planificación Estratégica como herramienta de gestión, el tratamiento equitativo a los problemas que le incumben, la participación ciudadana y el cabal rendimiento de cuentas: con el propósito de contribuir al bienestar material y espiritual de la colectividad, el fortalecimiento del civismo, la confraternidad, el progreso y la unidad nacional.

1.1.1. Misión.

De acuerdo al Reglamento Orgánico Funcional por Procesos (ROFP) del Municipio de Loja, en su capítulo I, se describe la misión, visión, objetivos y políticas que persigue este GAD.

El Gobierno Autónomo Descentralizado Municipal de Loja es una “Institución Autónoma y Descentralizada que genera, orienta y norma planificadamente el desarrollo cantonal urbano y rural, dotando de obras de infraestructura y equipamiento básicos con aporte de la comunidad, ofertando servicios de calidad para elevar el nivel de vida de su población con igualdad social. Transparencia, potencia los recursos humanos, económicos y naturales, mediante la gestión financiera nacional e internacional y asume con responsabilidad el proceso de descentralización.”

1.1.2. Visión.

Transformar al GAD Municipal de Loja, en una Loja para todos líder e innovador, sensible, a las necesidades de sus habitantes eficaz y eficiente a la prestación de servicios públicos que fortalezca su identidad, patrimonio cultural y cohesión social, posicionándolo como referente nacional e internacional de su valor integral.

1.1.3. Objetivos Estratégicos.

Los objetivos que persigue el Gobierno Autónomo Descentralizado del cantón Loja se encuentran incluidos en el (ROFP) y se describen a continuación:

a) Contar con procesos que fortalezcan la participación e integración de la comunidad, vigoricen la identidad local-regional, valoren los aportes de las diversas culturas y posibiliten generar respuestas innovadoras para el desarrollo del cantón Loja.

b) Generar socializar e implementar políticas e infraestructura que potencien la calidad de vida.

d) Contribuir al mantenimiento del orden social y jurídico de la comunidad ejerciendo control de cumplimiento de ordenanzas y dictámenes municipales.

e) Facilitar y promover procesos de innovación institucional y de potenciación de las competencias del talento humano.

1.1.4. Estrategias.

Entre las estrategias que se ha planteado el Gobierno Municipal del cantón Loja, son las que se indican a continuación:

a) Propiciar mecanismos de articulación territorial, a lo interno del cantón y hacia a fuera con los demás cantones de la provincia, la región sur y el país.

b) Impulsar un desarrollo sustentable, armónico y equilibrado del territorio urbano y rural. c) Conseguir un ambiente de calidad, en beneficio de la salud, la sostenibilidad de los

ecosistemas y la conservación de la biodiversidad.

1.1.5. Políticas de Gestión.

Dentro de las políticas de gestión, que se enfoca el Gobierno Autónomo Descentralizado de nuestro cantón, son las siguientes:

a) La mejora continua de los niveles de eficiencia y equidad en la prestación de servicios, se sustentará en un enfoque de sistemas que posibilite identificar y actuar sobre los indicadores de interrelación de los procesos de gestión.

b) Los procesos de planificación, ejecución y control de la acción municipal se potenciarán mediante la participación de la comunidad urbana y rural.

c) El sistema tributario municipal será universal, progresivo y equitativo.

d) Se impulsarán acciones orientadas a fortalecer los procesos para generar condiciones de empleo que posibiliten incrementar en forma permanente y progresiva el poder adquisitivo de la comunidad y las posibilidades de insertarse en mercados productivos.

e) La aplicación de criterios uniformes en la gestión municipal se sustentará en procesos de centralización normativa y desconcentración operativa para acercar los servicios municipales a la comunidad.

g) La generación, ejecución, control y evaluación de planes, programas y proyectos se realiza a través de una proactiva participación de los servidores y servidoras municipales.

h) El desarrollo institucional estará orientado a fortalecer las capacidades institucionales para canalizar y asegurar recursos que garanticen la sostenibilidad municipal, así como eficiencia y efectividad para satisfacer las demandas de prestación de servicios municipales.

i) El sistema de administración del talento humano municipal estará orientado a incorporar y retener personas con las capacidades requeridas.

1.1.6. Estructura orgánica.

[image:15.595.126.499.358.635.2]La estructura orgánica del Gobierno Autónomo Descentralizado Municipal del cantón Loja, se describe en el siguiente organigrama:

Figura 1. Organigrama estructural GAD Municipal de Loja, 2013.

Fuente:Gobierno Autónomo Descentralizado Municipal del cantón Loja, 2013. Elaboración: La autora.

1.1.7. Volumen de operaciones e impacto en el entorno.

atender las necesidades de la población lojana en los meses posteriores. Entre los trámites que la municipalidad pone a consideración de la ciudadanía, se describen en la tabla 1:

Tabla 1. Trámites municipales GAD Municipal de Loja, 2013

TRAMITES MUNICIPALES

1 Aclaratoria de linderos.

2 Acometida de Agua Potable (Compra de Medidor de agua potable). 3 Actualización de informe de traspaso de dominio.

4 Actualización de Planos y del Permiso de Construcción.

5 Adjudicación de Locales en los Centros de Abasto de la ciudad y el cantón.

6 Aprobación de planos para declaratoria de propiedad horizontal. 7 Aprobación de Planos para Edificaciones.

8 Aprobación de Planos para Subdivisión.

9 Atención de denuncias por maltrato animal y agresión por mordedura de mascotas.

10 Baja de Títulos por concepto de Alcabala y Utilidad.

11 Bajas de Títulos y Devoluciones de Agua Potable/ Alcantarillado. 12 Banco de Medidores y Estudios Hidrosanitarios.

13 Banda Municipal.

14 Cambio de Nombre del Medidor de Agua Potable. 15 Carnet de Ayudantes.

16 Certificado de Afectación. 17 Certificado de Avalúo Catastral. 18 Certificado de no adeudar.

19 Certificado para línea de fábrica o Regulación Urbana. 20 Conexión Domiciliaria de Alcantarillado.

21 Devolución de valores cancelados por concepto de alcabala y utilidad. 22 Exoneración del agua potable para las personas con discapacidad. 23 Exoneración del agua potable para las personas mayores de 65 años. 24 Exoneración del Impuesto Predial para las personas mayores de 65 años. 25 Factibilidad de Agua Potable y/o Alcantarillado.

28 Permiso de Ausencia en los Centros de Abasto. 29 Permiso de Construcción de Lápidas.

30 Permiso de Construcción Definitivo. 31 Permiso de Funcionamiento.

32 Permiso de Funcionamiento de los Centros de Abastos. 33 Permiso de Funcionamiento para Establecimientos Turísticos.

34 Permiso de Funcionamiento para Talleres de Mecánica, Cerrajería,

Carpinterías...

35 Permiso de Obras Menores.

36 Permiso para Exhumación (sacar restos de cadáver). 37 Permiso para Inhumaciones.

38 Permiso para la Construcción de Cerramiento.

39 Permiso para ocupación de vía pública (cierre de vía). 40 Permisos para Cremación.

41 Préstamo de Carpas.

42 Préstamo de locales municipales, módulos y bus.

43 Recolección de desechos biopeligrosos de establecimientos de salud:

hospitales, laboratorios, consultorios, dispensarios, clínicas, farmacias. 44 Señalética: permiso para la ubicación del mobiliario urbano.

45 Señalética: permiso para ubicación de carteleras o vallas y paletas publicitarias

46 Señalética: permiso para ubicación de Letreros. 47 Traspaso de Dominio de Predios Rústicos y Urbanos. 48 Uso y servicios en el Parque Recreacional Jipiro.

49 Uso y servicios gratuitos en el Parque Recreacional Jipiro.

Fuente: Gobierno Autónomo Descentralizado Municipal del cantón Loja, 2013. Elaborado: La autora.

1.2. Objetivos y resultados esperados

1.2.1. Objetivos:

Dentro de los objetivos que se persigue con el presente trabajo, tenemos los siguientes:

1.2.1.1. General

1.2.1.2. Específicos

Ejecutar todas las fases del proceso de auditoría integral orientados al proceso de recaudación del impuesto predial urbano, efectuado por el Gobierno Autónomo Descentralizado del cantón Loja.

Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial de recaudación del impuesto predial del Gobierno Autónomo Descentralizado del cantón Loja.

Generar el informe de examen integral y las acciones correctivas.

1.2.2. Resultados esperados.

Dentro de los resultados que persigue con la realización del presente trabajo, son los siguientes:

Archivo de papeles de trabajo de todas las fases del examen integral

Informe de auditoría

Plan de implementación de recomendaciones

1.3. Presentación de la memoria.

Con el fin de optar por el título de Magister en Auditoría Integral, se presenta este trabajo de tesis el cual tiene como objetivo realizar el examen de auditoría al proceso de recaudación del impuesto predial urbano efectuado por el Gobierno Autónomo Descentralizado del cantón Loja, en el período comprendido del 1 de enero al 31 de diciembre de 2013. Para poder cumplir con este acometido, se procederá a la revisión, análisis y evaluación de todas las fases que constituyen el proceso de recaudación; información base que generará los insumos necesarios para el desarrollo del informe de auditoría, el cual tiene como finalidad proveer a las autoridades de las herramientas necesarias que apoyen la toma de decisiones del Gobierno Autónomo Descentralizado Municipal del cantón Loja.

Se ha seleccionado el proceso de recaudación del impuesto predial urbano, bajo la premisa de que constituye uno de los impuestos primordiales que genera ingresos para el GAD municipal de Loja; de tal manera que la contabilización de dicho ingreso así como las cuantías cobradas sean de acuerdo a los parámetros establecidos para tal efecto.

con ello elaborar el informe final que permita por medio de los hallazgos encontrados, generar mejoras en el proceso considerado a evaluarse.

El presente trabajo se encuentra estructurado en cuatro capítulos, que en su generalidad contienen:

En el presente capítulo en las páginas 4 - 11, se presenta los antecedentes del GAD, donde se incluye información general de la entidad de su misión, visión, objetivos y políticas; a su vez se presentan los objetivos que se pretende abordar con el presente trabajo así como los resultados esperados del examen de auditoría.

Dentro del capítulo II, se hace referencia al marco teórico que respalda el proceso de auditoría a realizarse, aquí se aborda lo relacionado con: auditoría financiera, de cumplimiento, de gestión, importancia del informe de aseguramiento, entre otros temas de relevancia para el desarrollo del presente trabajo.

Por su parte en el capítulo III, se procede con análisis de la institución, incluyendo su visión, misión, objetivos y estrategias; de la misma manera se incluye la revisión de la estructura orgánica, así como de los procesos gobernantes, básicos, aquellos que agregan valor y los procesos habilitantes.

En el capítulo IV se presenta el informe del examen de auditoría realizado al proceso de recaudación del impuesto predial urbano, se incluye además los principales productos y/o resultados generados en cada fase de análisis.

2.1. Marco teórico.

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento.

Conceptualizando la auditoría integral, Blanco (2001) la define como: “proceso de obtener y evaluar objetivamente en un período determinando evidencia relativa a la siguiente temática: información financiera, estructura del control interno, cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos, esto con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su veracidad.”

Entre los objetivos que se persigue con la auditoría integral, citando a Blanco (2001) son:

a) Dictaminar sobre si los Estados Financieros tomados en conjunto, se presentan de forma razonable y de acuerdo con los Principios de Contabilidad Generalmente Aceptados.

b) Dictaminar sobre el cumplimiento de leyes y reglamentos aplicables.

c) Dictaminar sobre el Control Interno.

d) Dictaminar sobre el desempeño y la gestión en los términos de eficiencia, eficacia y economía.

De esta manera la auditoría integral permite realizar una evaluación del accionar de una unidad, departamento, proceso, empresa, etc., a nivel financiero, económico, administrativo, entre otros. Los resultados de la auditoria por lo tanto permitirán tomar acciones correctivas de acuerdo a los hallazgos encontrados en la evaluación en cada uno de los ámbitos de dicha auditoria.

2.1.2. Importancia y contenido del informe de aseguramiento.

De acuerdo a lo que establece la Norma Internacional de Auditoria NIA 100, existe un rango amplio de contratos de aseguramiento, que incluye las siguientes combinaciones:

Contratos para reportar sobre un rango amplio de asuntos que cubren información financiera y no financiera.

Contratos que tienen la intención de proveer niveles altos o moderados de seguridad.

Preparar y dirigir informes en contratos de atestación.

Contratos para informar interna y externamente.

Contratos en los sectores privado y público.

2.1.3. Elementos de un Contrato de Aseguramiento.

Un contrato de aseguramiento contendrá los elementos siguientes: a) Implica una relación entre tres partes;

i. Un contador público. ii. Una parte responsable. iii. Un usuario propuesto.

b) Un asunto principal. c) Criterios adecuados.

d) Un proceso de contratación; y

e) Una conclusión.

Tal como lo indica la norma internacional de auditoría el informe de aseguramiento debe contener:

a) Título: en el que se pueda identificar la naturaleza del contrato. b) Destinatario: identificando las partes a quienes va dirigido.

c) Una descripción del contrato y la identificación del asunto, incluyendo el objeto del contrato, el tema principal y el período de tiempo.

d) Una declaración para identificar la parte responsable así como la descripción de responsabilidades del profesional en ejercicio.

e) Identificación de las normas bajo las cuales fue conducido el contrato; tanto si el informe identifica o no estándares específicos. El informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados.

g) Conclusión del auditor; el cual genera conclusiones en torno a la materia evaluada y transmite un nivel alto de aseguramiento expresado en forma de opinión.

h) Fecha del informe.

i) Nombre de la empresa o del auditor y lugar de emisión del informe.

Se debe indicar que a criterio del auditor, éste puede incluir información adicional así como otras explicaciones que no se entiendan como reservas. Sin embargo se debe tener claro que no es conveniente redactar información adicional de manera que afecta la conclusión del auditor.

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

2.2.1. Auditoría Financiera.

La Auditoría Financiera constituye: “El examen (constancia o evidencia soporte dejada técnicamente en los papeles de trabajo) que se realiza a los estados financieros básicos por parte de un auditor distinto del que preparo la información contable y del usuario, con la finalidad de establecer su razonabilidad, dando a conocer los resultados de su examen mediante un dictamen u opinión, a fin de aumentar la utilidad que la información posee”. (Sánchez, 2006).

Para Blanco (2001) la auditoría financiera tiene como objetivo “la revisión o examen de los estados financieros por parte de un auditor distinto del que preparó la información contable y del usuario, con la finalidad de establecer su razonabilidad, dando a conocer los resultados de su examen, a fin de aumentar la utilidad que la información posee. El informe o dictamen que presenta el auditor otorga fe pública a la confiabilidad de los estados financieros, y por consiguiente, de la credibilidad de la gerencia que los preparó”.

Por otro lado la auditoría financiera es una de las muchas funciones proporcionadas por las firmas de contabilidad y auditoría, según el cual la empresa puede emitir una opinión independiente sobre la información publicada.

2.2.1.1.Objetivos.

La Auditoría Financiera de acuerdo a la Norma Internacional de Auditoria (NIA), tiene como objetivos los siguientes:

1) Hacer posible al auditor expresar una opinión sobre los estados financieros están preparados, respecto de todo lo sustancial, de acuerdo con un marco de referencia para informes financieros identificado.

2) La opinión del auditor aumenta la credibilidad de los estados financieros, el usuario no puede asumir que la opinión es una seguridad en cuanto a la futura viabilidad de la entidad ni garantiza la efectividad o eficiencia con que la administración ha conducido los asuntos de la entidad.

2.2.2. Auditoría de Control Interno.

Mantilla (2005), define a la auditoria de control interno, como un proceso ejecutado por el consejo de directores, la administración y otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos, de acuerdo a las siguientes categorías:

Efectividad y eficiencia de las operaciones

Confiabilidad en la información financiera

Cumplimiento de las leyes y regulaciones aplicables.

Los objetivos del control interno se clasifican dentro de tres categorías, de acuerdo a Mantilla (2005):

1) Operaciones; relacionados con el uso efectivo y eficiente de los recursos de la entidad

2) Información financiera; relacionados con la preparación de los estados financieros públicos confiables

2.2.2.1.Componentes del control interno.

Figura 2. Componentes del control interno.

Elaboración: La autora.

El control interno consta de cinco componentes interrelacionados, derivados de la forma como la administración realiza sus negocios y que se encuentran integrados al proceso administrativo (Mantilla, 2005). A continuación se describen cada uno de los componentes:

a) Ambiente de control; proporciona una atmósfera en la cual las personas conducen sus actividades, sirve como fundamento de los demás componentes, ejerciendo influencia a la conciencia de control de sus empleados, proporcionando a su vez disciplina y estructura. Entre los principales factores se citan: integridad, valores éticos, competencia de la gente, filosofía y estilo de operación de la administración, filosofía de los administradores y estilo de operación.

b) Valoración de riesgos; consiste en la identificación y análisis de los riesgos relevantes para la consecución de los objetivos, formando una base para la determinación de cómo deben administrarse los riesgos.

d) Información y comunicación; Mantilla (2005) manifiesta que cada empresa debe capturar información pertinente, financiera y no financiera relacionada con las actividades y eventos tanto internos como externos.

e) Monitoreo; esto permite llevar a cabo la revisión y evaluación sistemática de los componentes y elementos que forman parte de los sistemas. Dicha evaluación debe conducir a la identificación de controles débiles, insuficientes o necesarios, para promover con el apoyo de la gerencia su reforzamiento e implementación.

2.2.3. Auditoría de Cumplimiento.

Este tipo de auditoría constituye: “La comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.

Para este efecto se debe realizar la revisión de documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad” (Blanco, 2006).

Entre los principales objetivos de este tipo de auditoría, se describen:

Determinar la legalidad de las operaciones para establecer si los procedimientos utilizados en la aplicación de los diferentes sistemas de control fiscal, están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva.

Emitir pronunciamientos sobre el acatamiento al ordenamiento jurídico de las actuaciones financieras, administrativas, económicas o de otra índole realizada por la entidad sujeto de control, de conformidad con la normatividad y reglamentos que la rigen.

Instaurar acciones directamente o dar traslado a las dependencias competentes en caso manifiesta o flagrante violación a la ley o pretermisión de la misma.2.2.4. Auditoría de Gestión.

de la gestión han de diseñarse para cada caso específico, pudiéndose extender a casos similares; las recomendaciones sobre la gestión han de ser extensas y adaptadas al hecho fiscalizado, analizando las causas de las ineficiencias y sus consecuencias. Por último, las auditorías de gestión son aperiódicas.

Tomando en consideración lo que indica el artículo 20 de la Ley Orgánica de la Contraloría General del Estado, la Auditoria de Gestión es la acción fiscalizadora dirigida a examinar y evaluar el control interno y la gestión, utilizando para ello recursos humanos de carácter multidisciplinario, el desempeño de una institución, ente contable o la ejecución de programas y proyectos con el fin de determinar si dicho desempeño se está realizando o se ha realizado de acuerdo a principios y criterios de economía, efectividad y eficiencia. Por lo tanto este tipo de auditoría, examinará y evaluará los resultados originalmente esperados y medidos de acuerdo con los indicadores institucionales y de desempeño pertinentes.

Por otro lado Velásquez, indica que la Auditoria de Gestión “es la evaluación o examen sistemático de la información administrativa, operativa y financiera presentada por los administradores de una organización, realizada con posterioridad a su ejecución, esto con el objeto de obtener evidencia suficiente del grado de eficiencia, eficacia y calidad en el logro de metas y objetivos planteados”.

Para Blanco (2004), la auditoría de gestión “es el examen que se efectúa a una entidad por un profesional externo e independiente, con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma y la actuación de la dirección.”

De esta manera se puede definir a la auditoría de gestión como aquel examen que se realiza con el fin de evaluar la efectividad en la gestión de una entidad, a nivel administrativo, financiero, operativo, de tal manera que permita que se alcancen los objetivos institucionales así como las metas previstas en cada área.

2.2.4.1. Objetivos:

Según Blanco (2004) La auditoría de gestión, persigue los siguientes objetivos:

Determinar lo adecuado de la organización de la entidad.

Verificar la existencia de objetivos y planes coherentes y realistas.

Comprobar la confiabilidad de la información y de los controles establecidos.

Verificar la existencia de métodos o procedimientos adecuados de operación y la eficiencia de los mismos.

Comprobar la utilización adecuada de los recursos.

Es importante recalcar que debido a que la auditoría de gestión examina las prácticas de gestión, no existen criterios normados al respecto de dicha auditoria, por lo tanto, de acuerdo a los requerimientos y necesidades de cada caso a evaluarse, el auditor establecerá los parámetros de valoración apropiados para llevar a efecto la auditoría.

2.3. Proceso de la Auditoría Integral. 2.3.1. Planeación.

Con base al autor Blanco Luna (2003), se expresa a continuación de manera abreviada en que consiste la fase de planeación:

Esta primera etapa consiste en obtener un conocimiento general de la empresa objeto de auditoría, el cual incluye información a nivel de la organización, número de operaciones, proceso contable, etc. La obtención de información se relaciona entre otra con:

La naturaleza del negocio y su cobertura

Sistemas de información vigentes.

Número de empleados

Puntos de interés para la auditoría, problemas frecuentes y pendientes

Número de clientes

Disponibilidad de información financiera y su periodicidad

Manejo de indicadores

Administración, custodia y control de inventarios y activos fijos

Actualización de planes de cuentas y manuales de contabilidad aplicables

Niveles de producción y de capacidad productiva

Leyes, regulaciones y normativa aplicable a la empresa.

Franklin (2007) indica que la planeación involucra los lineamientos de carácter general que regulan la aplicación de la auditoría administrativa para garantizar que la cobertura de los factores prioritarios, fuentes de información, investigación preliminar, proyecto de auditoría y diagnóstico preliminar, sean suficientes, pertinentes y relevantes.

1. Planeación preliminar: en esta fase se incluye: a. Visita de observación

b. Definir fuentes de información c. Definir el alcance y objetivos d. Identificar las áreas

e. Elaborar el plan de trabajo

2. Planeación específica

Una vez realizada la planeación preliminar, en esta etapa es necesario seleccionar y aplicar las técnicas de recolección que se estimen más viables de acuerdo con las circunstancias propias de la auditoría, la selección de instrumentos de medición que se emplearán, el manejo de los papeles de trabajo y evidencia, así como la supervisión necesaria para mantener una coordinación eficaz (Franklin, 2007).

El proceso de planeación por tanto es de vital importancia para cualquier trabajo que se vaya a realizar, y en términos de los procesos de auditoría aún más, ya que es aquí donde se definen los pasos y actividades a seguir por parte del auditor con el fin de alcanzar los objetivos planteados al inicio del proceso de auditoría.

2.3.2. Ejecución.

Es la parte operativa de la Auditoría, de acuerdo con lo planificado y asumiendo cierto grado de flexibilidad. Pretende obtener la evidencia suficiente y competente. Aquí se identifican las siguientes fases:

a) Obtención de evidencia suficiente y competente mediante la ejecución de procedimientos contenidos en los programas.

b) Evaluación de resultados de los procedimientos aplicados.

2.3.3. Comunicación.

2.3.4. Seguimiento.

Para describir esta etapa, se remite a lo mencionado por Sotomayor (2008) que en su texto de Auditoria Administrativa indica:

“Constituye la etapa en donde se verifica que se haya aplicado las recomendaciones derivadas de la evaluación de la empresa; esta actividad es realizada indistintamente por el personal que participó en la auditoría o por otro ajeno a ella; este último constituye una práctica positiva de rotación del personal.

Esta actividad debe ser programada, a pesar de que no existe un tiempo establecido para su aplicación así como tampoco es obligatorio que su ejecución sea en el corto o mediano plazo; todo ello dependerá de la naturaleza del tema evaluado y la relevancia o gravedad de las recomendaciones señaladas en el informe. Sin embargo; es convierte que no se deje de hacer el seguimiento ya que representa una retroalimentación de la auditoría practicada”.

CAPÍTULO III

3.1. Introducción.

El Gobierno Autónomo Descentralizado Municipal de Loja es un organismo de gobierno local encargado de promover el desarrollo sustentable del cantón utilizando adecuadamente la Planificación Estratégica como herramienta de gestión, el tratamiento equitativo a los problemas que le incumben, la participación ciudadana y el cabal rendimiento de cuentas: con el propósito de contribuir al bienestar material y espiritual de la colectividad, el fortalecimiento del civismo, la confraternidad, el progreso y la unidad nacional.

3.1.1. Misión, visión, organigrama funcional.

A continuación se presenta la misión, visión y organigrama funcional que se encuentra incluido en el Reglamento Orgánico Funcional por procesos del Gobierno Autónomo Descentralizado Municipal de Loja, vigente desde agosto del 2013.

3.1.1.1. Misión:

El Gobierno Autónomo Descentralizado Municipal de Loja es una “Institución Autónoma y Descentralizada que genera, orienta y norma planificadamente el desarrollo cantonal urbano y rural, dotando de obras de infraestructura y equipamiento básicos con aporte de la comunidad, ofertando servicios de calidad para elevar el nivel de vida de su población con igualdad social. Transparencia, potencia los recursos humanos, económicos y naturales, mediante la gestión financiera nacional e internacional y asume con responsabilidad el proceso de descentralización.”

3.1.1.2.Visión.

Transformar al GAD Municipal de Loja, en una Loja para todos líder e innovador, sensible, a las necesidades de sus habitantes eficaz y eficiente a la prestación de servicios públicos que fortalezca su identidad, patrimonio cultural y cohesión social, posicionándolo como referente nacional e internacional de su valor integral.

3.1.1.3.Organigrama funcional.

Figura 3. Organigrama estructural GAD Municipal de Loja, 2013.

Fuente: Gobierno Autónomo Descentralizado Municipal del cantón Loja, 2013. Elaboración: La autora.

3.2.

Cadena de Valor.Figura 4. Cadena de valor.

Fuente: Reglamento Orgánico por Procesos del GAD Municipal de Loja, 2013. Elaboración: La autora.

Figura 5. Mapa de procesos.

[image:34.595.112.505.477.722.2]3.2.1. Procesos gobernantes.

Dentro del Manual Orgánico del Gobierno Autónomo Descentralizado Municipal de Loja, en su artículo 4 se define a los procesos gobernantes como: “aquellos que orientan la gestión municipal a través de la formulación de objetivos y políticas con la expedición de normas, instrumentos y ordenanzas para el funcionamiento de la organización y lo conforman y se gestiona a través del Sistema Cantonal de Participación Ciudadana, del Concejo Cantonal y de la Alcaldía”.

El Sistema Cantonal de Participación Ciudadana coordina, planifica, y genera políticas, planes, programas, proyectos con la Alcaldía, a través del Concejo Cantonal se establecen las Ordenanzas Municipales y la Alcaldía determina los objetivos, políticas, planes, programas, proyectos, normas, instrumentos y manuales de gestión.

3.2.1.1.Nivel político y de decisión:

1. Procesos Gobernantes.

1.1. Gestión Normativa y Política de Territorio. 1.2. Gestión Estratégica Institucional.

3.2.1.2.Proceso Normativa y Política de Gestión Territorial. El nivel, unidad responsable, atribuciones y responsabilidades son: Nivel: Político.

Unidad Responsable: Concejo Cantonal.

3.2.1.2.1.Atribuciones y Responsabilidades.

Las atribuciones y responsabilidades del Concejo Cantonal de Loja son las establecidas en el artículo 57 del Código Orgánico de Organización Territorial, Autonomía y Descentralización COOTAD.

3.2.1.2.2.Productos:

Comisión de Planificación y Presupuesto.

Comisión de Igualdad y Género.

Comisión de Legislación.

Comisión de Turismo y Medio Ambiente.

Comisión de Servicios Públicos.

Comisión de Tránsito, Transporte Terrestre, Seguridad Vial y Convivencia Ciudadana.

Comisión de lo Educativo, Cultural y de Deportes.

Comisión de Fiscalización.

Comisión de parroquias, parques, vías y monumentos.

3.2.1.3.Proceso Gestión Estratégica Institucional.

El nivel, unidad responsable, atribuciones y responsabilidades son: Nivel: Político y de Decisión

Unidad Responsable: Alcaldía.

3.2.1.3.1.Atribuciones y Responsabilidades.

La gestión estratégica institucional deberá facilitar el cumplimiento de las atribuciones y responsabilidades del Consejo Cantonal y de las establecidas para el Gobierno Municipal en los artículos 54 y 55 del Código Orgánico de Organización Territorial, Autonomía y Descentralización COOTAD.

Subordinadas Directas:

Procuraduría Municipal.

Planificación.

Comunicación Social.

Auditoría Interna.

Dirección de planificación

Dirección general de inclusión social y económica

Dirección general de obras públicas, minas y riesgos

Dirección general de gestión territorial

Dirección Administrativa.

Dirección de talento humano y organización

Dirección de tecnologías de la información y comunicaciones

Dirección de justicia y vigilancia.

Seguridad industrial y salud ocupacional.

Compras públicas.

Atención ciudadana.

Secretaria General.

3.2.2.Procesos básicos o agregadores de valor.

vivienda, gestión ambiental, higiene, obras públicas, agua potable y alcantarillado, inclusión económica, tránsito y transporte; y, terminal terrestre.

[image:37.595.105.519.220.577.2]A continuación se describen los diversos procesos agregadores de valor, resumidos en la tabla 1.

Tabla 1. Clasificación procesos agregadores de valor del GAD Municipal de Loja.

Gestión de avaluos y catastros

Gestión de uso de suelos Gestión de ambiente Gestión de higiene y saneamiento Gestión de centro histórico Gestión de movilidad Gestión zonal Gestión de avalúos Gestión de control de uso de suelo

Gestión de recursos naturales, parques y jardines

Gestión de salubridad

Gestión de tránsito Zona 1 Gestión de

catastros

Gestión de

permisos Gestión ambiental

Gestión de mercados

Gestión de transporte Zona 2 Gestión de

residuos

sólidos Zona 3

Gestión de inclusión social

PROCESOS

Gestión técnica de las políticas, planes, programas y proyectos de inclusión social y económica

Gestión cultural

Gestión de educación

Gestión de inclusión económica

Gestión de generación de empleo

Gestión de comercialización Gestión de turismo

Gestión de destino

Gestión de regulación y control de turismo

Gestión de deportes y recreación

Gestión de riesgos Gestión de regulación y control

minero Gestión de obras de

fiscalización

Gestión técnica de las políticas, planes, programas y proyectos de obras públicas, regulación y control minero y riesgos

Gestión de obras

Gestión de fiscalización de obras

Gestión técnica de las políticas, planes, programas y proyectos de territorio

Dirección general del centro de apoyo social municipal de Loja Piscinas municipales Gestión técnica de las

políticas, planes, programas y proyectos de desarrollo comunitario Gestión técnica de las

políticas, planes y programas de los centros de atención Gestión técnica de las políticas,

planes y programas de servicios de salud

Gestión técnica de las políticas, planes, programas y proyectos del centro de apyo social municipal de Loja

PROCESOS

Gestión de promoción social

Gestión de campamento binacional

Gestión de hogar de juventudes

Gestión de almancen artesanal

Gestión de comedores populares

Gestión de atención integral infantil

Gestión de acogitamiento

Gestión de atenció para el adulto mayor de vilcabamba Gestion de atención médica

Gestión de servicios

Gestión de recursos

Gestión de organización para brindar servicios de consulta externa

Gestión de los pacientes de clíncia en los momentos de ingreso y egreso

Gestión de atención integral de madres

Gestión de rehabilitación para niñas, niños y jóvenes con discapacidad

Gestión de atención a niñas y niños en situación de riesgo

Gestión de atención al adulto mayor

Gestión terapéutica para niños y adolescentes

Gestión de atención terapéutica de recuperación de alcoholismo y

drogadicción

Fuente: Reglamento orgánico-funcional por proceso GAD Municipal de Loja, 2013. Elaboración: La autora.

3.2.3. Procesos habilitantes.

Los procesos habilitantes son aquellos que generan, conducen, coordinan, ejecutan, controlan y evalúan los productos y servicios relativos y lo conforman el nivel de gestión institucional, a través de los procesos administrativos, informática, justicia y policía, talento humano, financiero.

De acuerdo a lo establecido en el Reglamento Orgánico Funcional por Procesos del GAD Municipal de Loja, vigente en el 2013, los procesos habilitantes se clasifican en dos niveles:

a) Nivel asesor

b) Nivel de gestión institucional

Tabla 2. Clasificación procesos habilitantes a nivel de asesoría del GAD Municipal de Loja. Gestión técnica de las políticas, planes, programas y proyectos de asesoría

Gestión de planificación Gestión de procuraduría Municipal

Gestión de comunicación social

PROCESOS

Gestión de desarrollo Gestión de estudios y normativa Gestión de radio municipal

Gestión de proyectos Gestión de procesos administrativos

Gestión de imagen corporativa y relaciones públicas

Gestión de promoción popular Gestión de procesos judiciales

Fuente: Reglamento orgánico funcional por proceso GAD Municipal de Loja, 2013. Elaboración: La autora.

Por otra parte, a continuación en la tabla 3 se presenta la clasificación de los procesos habilitantes a nivel de gestión institucional, donde se destaca el proceso de Recaudaciones, en el cual se incluye el proceso objeto de análisis en el presente trabajo.

Tabla 3. Clasificación procesos habilitantes a nivel de gestión institucional del GAD Municipal de Loja.

Gestión técnica de las políticas, planes, programas y proyectos de apoyo

Gestión administrativa Gestión Financiera Gestión de desarrollo institucional y talento humano Gestión de tecnologías de la información y comunicaciones Gestión de justicia y vigilancia Gestión de compras públicas Gestión de atención ciudadana Gestión de secretaría general PROCESOS Gestión de servicios y mantenimientos Gestión de presupuesto Gestión de desarrollo institucional y talento humano Gestión de desarrollo de

software Gestión de

comisaría Gestión de bienes inmuebles y patrimonio Gestión de contabilidad Gestión de talento humano (Gestión técnica y bienestar socio laboral / Gestión de administración de personal) Gestión de administración de personal Gestión de policía municipal (Gestión de operaciones /Gestión de logística) Gestión de mecánica Gestión de tesorería y coactivas Gestión de bodegas Gestión de recaudaciones Gestión de rentas

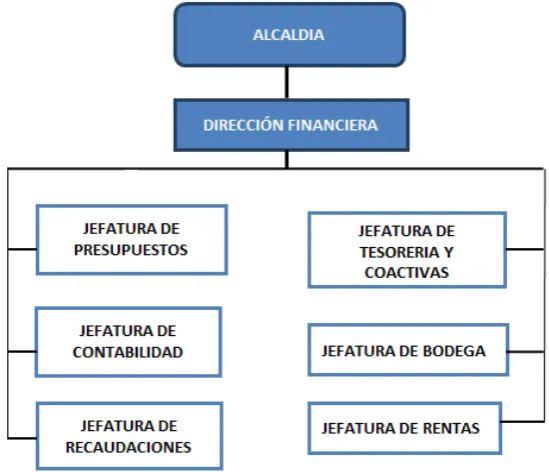

[image:39.595.50.560.366.747.2]3.2.3.1.Proceso de gestión financiera.

Unidad responsable: Dirección financiera. Subordinadas directas:

Presupuestos

Contabilidad

Tesorería

Bodega

Recaudaciones

Rentas

Dentro de este proceso macro, se incluye el proceso de gestión de recaudaciones, dentro del cual se presenta el producto de Recaudación del impuesto predial urbano. A continuación se presenta la estructura de este macro proceso.

[image:40.595.174.449.400.636.2]3.2.3.1.1.Estructura:

Figura 6. Estructura proceso Gestión Financiera

Elaboración: La autora.

3.2.3.1.2.Misión.

Impulsar, coordinar y articular la implementación, seguimiento, evaluación de políticas, planes, programas y proyectos para dotar y administrar recursos financieros en función de los requerimientos de la planificación institucional.

3.2.3.1.3.Atribuciones y Responsabilidades.

Responsable: Director Financiero

1) Diseñar, articular e implementar políticas, planes, programas, proyectos y presupuestos sobre presupuesto, contabilidad, tesorería, coactivas, bodega, recaudaciones y rentas.

2) Elaborar propuestas de normas, reglamentos, metodologías y procedimientos para fortalecer la gestión operativa de los procesos de presupuesto, contabilidad, tesorería, coactivas, bodega, recaudaciones y rentas.

3) Monitorear y evaluar las políticas, planes, programas, proyectos y aplicación de la normativa vigente para la gestión de los procesos de presupuesto, contabilidad, tesorería, coactivas, bodega, recaudaciones y rentas

4) Cumplir y hacer cumplir las disposiciones legales, reglamentarias y demás regulaciones establecidas para la gestión financiera.

5) Presentar informes de gestión financiera.

3.2.3.2.Proceso gestión de recaudaciones.

Considerando que el examen de auditoría se aplicará al proceso de recaudación del impuesto predial urbano, a continuación se presenta información inherente a dicho proceso.

Unidad Responsable: Recaudaciones

Subordinadas directas: ninguna

3.2.3.2.1.Misión.

Recaudar los ingresos tributarios, no tributarios, de crédito público y por concepto de donaciones, regalías, transferencias, venta de bienes y servicios y recuperación de préstamos.

3.2.3.2.2.Productos.

2) Proyectos de resoluciones de recaudaciones 3) Informes de ingreso tributarios y no tributarios 4) Informes de ingreso de crédito público

5) Indicadores de logro de la gestión de recaudaciones.

3.3. Importancia de realizar un Examen de Auditoría Integral.

El Gobierno Autónomo Descentralizado Municipal del cantón Loja, constituye una institución que presta varios servicios a la ciudadanía. La correcta gestión que se realice en dicha entidad, se evidenciará en la mejora de servicios y atención a la población.

Uno de los procesos generadores de ingreso para la municipalidad lo constituye la recaudación del impuesto predial, sea a nivel urbano como rural; la efectividad en la gestión de dicho proceso así como en el cobro correcto del mismo permitirá contar con un cobro efectivo del impuesto y con ello disponer de información financiera real de este tributo.

CAPITULO IV

4.1.Antecedentes.

4.1.1.Tema o asunto determinado

Al Sr. Alcalde del Municipio del cantón Loja

El presente examen de auditoría integral se realizó al proceso de recaudación del impuesto predial urbano, dentro del período comprendiendo del 01 de enero al 31 de diciembre del 2013.

Dentro del examen se analizó el cumplimiento de las diversas fases que involucra el proceso, el tema de recaudación per se, la aplicación adecuada de valores establecidos para el cobro así como el cumplimiento de funciones por parte de los departamentos que intervienen en cada etapa del proceso.

Dentro del informe se presentan los principales hallazgos obtenidos, los cuales permitieron establecer las conclusiones respectivas y con ello las recomendaciones de cada caso.

[image:44.595.84.454.467.632.2]Así mismo se expone el cronograma para la implementación de recomendaciones, derivadas del análisis realizado. El desarrollo del examen de auditoría fue elaborado de acuerdo al siguiente esquema de trabajo:

Figura 7. Planificación de examen de auditoría.

Elaborado: La autora.

4.1.2.Parte responsable:

reglamentos que afectan a la institución, el establecimiento de objetivos, metas y programas, así como de las estrategias para la conducción ordenada y eficiente de la institución.

Para la auditoria de control interno, se analizó el diseño, actualización del sistema de control interno así como su utilidad para el logro de objetivos institucionales.

Por su parte en la auditoría de gestión, la evaluación se centró en la eficiencia, eficacia y calidad del cumplimiento de funciones, atribuciones y responsabilidades de los actores que intervienen en el proceso de recaudación del impuesto predial.

La auditoría financiera evaluó las afirmaciones de veracidad, integridad y correcta valuación de las cuentas contables que forman parte del componente objeto de análisis. Cabe indicar que la preparación de la información financiera es responsabilidad de la Administración Financiera del Municipio, por lo que el estudio se centró en verificar que el proceso contable y de recaudación se genere de acuerdo a los procesos establecidos y a lo especificado en la normativa vigente para el sector público.

4.1.3.Responsabilidad del auditor.

La responsabilidad como auditor se limita a expresar opiniones o conclusiones independientes de cada aspecto evaluado a nivel de control interno, cumplimiento legal y de gestión.

En base a las observaciones realizadas y bajo las limitaciones encontradas a nivel administrativo, financiero y operativo, se deja constancia de que los resultados presentados en el presente informe obedecen a las muestras seleccionadas dentro del proceso de recaudación del impuesto predial urbano en el período escogido para estudio.

4.1.4.Limitaciones del alcance.

La evaluación y resultados obtenidos en el examen de auditoría se encuentran sustentados en las muestras seleccionadas para tal efecto. La falta de información a nivel de documentos institucionales como el POA, plan anual de capacitación, manuales de funciones, plan de riesgos, limitaron el proceso de evaluación de la gestión de la institución en temas importantes para el desarrollo y logro de los objetivos institucionales.

4.1.5.Estándares aplicables y criterios

Federación Internacional de Contabilidad, aplicables a la auditoria de estados financieros, control interno, gestión y cumplimiento legal.

En cuanto al control interno, se observa que éste ha sido diseñado adecuadamente y en términos generales opera de manera correcta; se ha cumplido las principales disposiciones legales y reglamentarias aplicables al GAD Municipal del cantón Loja.

En la auditoría financiera se incluye el examen, sobre una muestra seleccionada que respalda el ingreso derivado por cobro del impuesto predial urbano en el año de análisis, la evaluación de la aplicación de los principios de contabilidad generalmente aceptados, las normas de auditoria correspondientes a los estados financieros. La auditoría de gestión por su lado, se orientó a evaluar la eficiencia, eficacia de la institución en el cumplimiento de los planes anuales elaborados por la entidad. La auditoría de cumplimiento, se verificó de acuerdo a la sujeción de las leyes y regulaciones aplicables para el Municipio tanto de carácter nacional como aquellas establecidas por la propia institución.

Consideramos que el examen de auditoría integral proporciona una base razonable que permite fundamentar la opinión emitida por el auditor, así como las conclusiones que versan sobre cada temática abordada y que constituyen en elementos importantes para la toma de acciones correctivas para el Municipio de Loja, en pro de mejorar la gestión que se realiza en el departamento de recaudaciones así como en aquellos aspectos vinculados a toda la entidad.

4.1.6.Base legal.

La Ilustre Municipalidad del cantón Loja, fue creada mediante acta de fundación el 17 de febrero de 1822.

Estructura Orgánica.

Nivel directivo. Concejo Municipal.

Nivel ejecutivo: Alcaldía de Loja.

Nivel asesor: Coordinación Institucional y vinculación Internacional.

Procuraduría.

Auditoría Interna.

Prospectiva estratégica y Proyectos.

Nivel de apoyo: Secretaría General.

Dirección de Informática.

Dirección Financiera.

Dirección Administrativa.

Dirección de Recursos Humanos.

Nivel operativo: Dirección de Gestión Económica.

Dirección de Gestión Social.

Dirección de Gestión Territorial.

Objetivos de la entidad.

1) Planificar y promover el desarrollo social, económico, ambiental, turístico y cultural del Cantón para garantizar a la población el acceso equitativo a los bienes y servicios básicos, de buena calidad, que toda sociedad moderna debe disfrutar.

2) Coordinar, planificar y ejecutar planes de desarrollo territorial, así como de ocupación y uso del suelo a nivel urbano y rural, con el objeto de preservar los ecosistemas naturales y el derecho a vivir en un territorio organizado y menos contaminado.

3) Garantizar la provisión de los servicios públicos de agua potable y alcantarillado para la población de los barrios y parroquias del cantón Loja, respetando los parámetros de economía, seguridad y protección ambiental.

4.1.7.Otras conclusiones.

En relación a los procedimientos aplicados en el proceso así como a la evidencia recabada, se puede concluir que el Municipio de Loja ha mantenido una estructura efectiva de control interno orientada a la ejecución de sus operaciones normales, confiabilidad de la información financiera así como el cumplimiento de regulaciones, leyes y demás normativa inherente al actuar de los GADS.

En términos de proceso contable, se evidencia que existe un adecuado y correcto proceso de cargar en las cuentas respectivas los valores de ingreso por concepto del impuesto predial urbano, razón por la cual no se generan observaciones importantes al respecto.

En las secciones siguientes se presentan los comentarios realizados en función de los hallazgos observados en cada uno de las fases que intervienen en el proceso seleccionado.

4.2. Comentarios, conclusiones y recomendaciones. 4.2.1.Comentarios a la auditoría financiera.

Hallazgo 1: Error en la aplicación del porcentaje de recargo en el cobro del impuesto predial urbano.

Al revisar la muestra obtenida de títulos de crédito derivados por el pago del impuesto predial urbano contra la respectiva ordenanza municipal donde se regula los valores a cobrar por concepto de este impuesto, así como los descuentos y recargos establecidos, se encontraron las siguientes diferencias:

El título de crédito Nro. 430957 de fecha 3/9/2013 registra un valor por predio urbano de 67,36 en vista de la fecha de pago y según lo que estipula la ordenanza municipal aplicable para el bienio 2006-2007, el recargo que le corresponde es del 7,49%; sin embargo el recargo cobrado es del 10% (6,74 dólares), generándose un valor desfavorable para el contribuyente de 1.69 dólares.

El título de crédito Nro. 419687 con fecha 31/10/2013, con valor por impuesto predial del 21,57 dólares, el recargo aplicado y cobrado es el 10% (2,16 dólares), según la ordenanza, el porcentaje de recargo aplicable es del 8.33%, generando un valor desfavorable para el contribuyente de 0,36 centavos de dólar.

En base a la revisión realizada, se observa que no se ha dado cumplimiento a lo que establece la ordenanza municipal que regula el cobro de valores por impuesto predial urbano. Esto genera error en el valor recaudado y por consiguiente falta de confiabilidad en la información financiera relacionada con los ingresos.

Existe inobservancia de la NCI 230-01 que versa sobre la determinación de los ingresos, que en uno de sus párrafos indica:

… Los ingresos de auto gestión estimados en el presupuesto aprobado serán determinados y recaudados en concordancia con las disposiciones legales de la materia...

….Recaudar y custodiar los recursos financieros que ingresan por pago de tributos

determinados en la leyes y ordenanzas vigentes…

…Mantener un restricto control de los valores recaudados y documentos en custodio…

Por los hechos relatados, existe una distorsión en el registro del ingreso proveniente del impuesto predial urbano en el año 2013. Ref. PTACF3 1/1

Conclusión 1:

Las diferencias encontradas al confrontar las copias de los títulos de crédito con la respectiva ordenanza, se producen por error del recaudador al seleccionar el porcentaje de recargo a ser aplicado, si bien se trata de valores de diferencias pequeñas, la sumatoria de estos errores genera un importe mayor de ingreso por cobro indebido.

Recomendación 1:

Al jefe de recaudaciones:

a) Exigir a los recaudadores la revisión de la ordenanza municipal aplicable para el bienio 2006 – 2007 con el fin de que se realice la aplicación correcta de los porcentajes tanto de descuentos como de recargo.

b) Dispondrá la conciliación diaria de los valores recaudados por el impuesto predial urbano.

4.2.2. Comentarios a la auditoria de control interno. Hallazgo 1: Ausencia de código de ética

Se verificó que en la Administración municipal vigente en el período analizado, la Dirección de Recursos Humanos no dispone de un código de ética, que oriente la conducta del personal en la ejecución de las responsabilidades, actividades y procesos asignados a cada funcionario.

Esto deriva en que los funcionarios no se encuentren totalmente comprometidos con la institución, generando poco involucramiento y participación tendientes a la consecución de los objetivos institucionales. Además que incide en que algunos funcionarios desempeñen funciones diferentes a las asignadas, generando problemas de ambiente laboral en cada departamento.